ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

2913件のファクト

金融庁

政策DX・デジタル

ブロックチェーン、AI、ビッグデータ等の要素技術の動向を的確に把握し、当局として必要な対応の検討を進めた

ブロックチェーン、AI、ビッグデータ等の要素技術の動向を的確に把握し、当局として必要な対応の検討を進めた

2019年8月

2019/8月令和元事務年度 金融行政方針 p.22

金融庁

政策財政・金融

金融庁

政策財政・金融

優先課題改善の促進

個別金融機関が抱える優先課題について、経営陣に対するフィードバックを通じて認識を共有し、根本原因の追究を通じた実効的な改善を促した

2019年8月

2019/8月令和元事務年度 金融行政方針 p.105

金融庁

政策財政・金融

銀行法公布当時の出資比率制限の改正

銀行法^{139}公布当時、40%未満であった出資比率制限について、例外的な取扱いを認めるため、銀行法施行規則^{140}の改正を実施する。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.98

金融庁

政策財政・金融

かんぽ生命の課題と対応方針

こうした中にあって、契約の乗り換えの際に顧客に不利益を生じさせる不適切な事案が多数生じており、既存顧客への適切な対応はもとより、根本原因の究明に向けた調査を行い、募集態勢の抜本的な改善に早急に取り組む必要がある。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.120

金融庁

政策財政・金融

地域商社への出資規制緩和

5%

いわゆる地域商社^{140}に関して、銀行業高度化等会社として認める際の審査の留意点等を明確化することにより、地域商社に対し5%を超えて100%までの出資を可能とするよう、監督指針の改正を実施する。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.98

金融庁

政策DX・デジタル

金融庁

政策財政・金融

金融機関の人材配置とコンプライアンス・リスク低減

こうした観点から、金融機関が不正防止等の趣旨を踏まえてコンプライアンス・リスクの低減を図りつつ、柔軟な人材配置を行うことで、人材(ヒューマンアセット)の育成とこれを通じた良質な顧客向けサービスの提供に取り組みやすくするため、監督指針の上記規定について見直しを行う。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.98

金融庁

政策財政・金融

日本郵政グループの課題と対応方針

また、日本郵政においては、グループ全体のŅ中長期的な収益基盤を確保し、ユニバーサル・サービスを将来にわたり安定的に提供するとともに、金融二社の株式売却を可能とするためには、グループ全体のビジネスモデルの再構築を行う必要がある。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.120

金融庁

政策財政・金融

金融庁

政策雇用・労働

経営層と職員のコミュニケーション強化

職員と幹部職員とのコミュニケーション機会の増加等を図る取組みを実施(長官からの定期的な意見発信(Tone at the top)、各局幹部によるタウンミーティング)。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.136

金融庁

政策財政・金融

民間・公的金融関係の望ましい方向性

さらに、本年6月に開催された同意見交換会(第6回)及び本年7月に公表された声明¹46 において、民間金融機関側からは、「民間金融機関と政策金融機関との望ましい関係構築に向けて前進しつつある」との考えが示された一方で、特に信用力の高い先や民間でも対応可能な先については貸付の対象から除外することや、貸付利率の水準について民間補完の趣旨を踏まえた適切な見直しを行う等の要望がなされているところである。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.101

金融庁

政策財政・金融

金融庁

政策財政・金融

金融モニタリングにおけるIT活用

他方、金融庁は金融機関内の情報を収集・蓄積・分析(利活用)することで金融モニタリングを実施しており、金融機関のデータの利活用状況に遅滞なく対応していく必要があるが、

2019年8月

2019/8月令和元事務年度 金融行政方針 p.18

金融庁

政策DX・デジタル

金融・情報リテラシー向上策の検討

デジタル時代の金融・情報リテラシーの向上に向けた方策を検討する上で、参考になるため、情報コミュニケーション技術(ICT)事業者や業界団体等の関係者と意見交換を実施した

2019年8月

2019/8月令和元事務年度 金融行政方針 p.11

金融庁

政策DX・デジタル

金融庁

政策財政・金融

地域銀行の有価証券運用に関するモニタリング結果のとりまとめ

平成28事務年度及び29事務年度の有価証券運用に関するモニタリング結果をとりまとめた「地域銀行有価証券運用モニタリング中間とりまとめ」で明らかになった課題を踏まえて、オン・オフ・一体の有価証券運用モニタリングを実施した。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.91

金融庁

政策財政・金融

金融庁

政策財政・金融

虚偽勧誘や無登録業者への行政対応(登録取消し・業務停止命令)

虚偽の説明又は誤解を生ぜしめるべき表示により勧誘を行っている事例や、無登録業者に 対する名義貸しを行っている事例が認められたことから、登録取消しや業務停止命令等の行 政対応を行った

2019年8月

2019/8月令和元事務年度 金融行政方針 p.118

金融庁

政策DX・デジタル

イノベーション促進のための意見交換と実態把握

イノベーションの促進に向け、政策課題の抽出や具体的な施策の策定を行うためには、フィンテック企業に加え、金融機関のデジタル部門や、関連する金融機関等の新規サービスを始めとする取組み全般の情報を収集することが不可欠である。こうした観点から、フィンテック企業、金融機関、IT ベンダー等、100 先以上の企業等との個別の意見交換を行った。このヒアリングを通じ、金融分野におけるデータ利活用の状況の把握や、海外を含むブロックチェーン、AI、ビッグデータ等の最新の動向や金融機関等での活用状況についての実態把握を行った。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.12

金融庁

政策DX・デジタル

金融庁

政策財政・金融

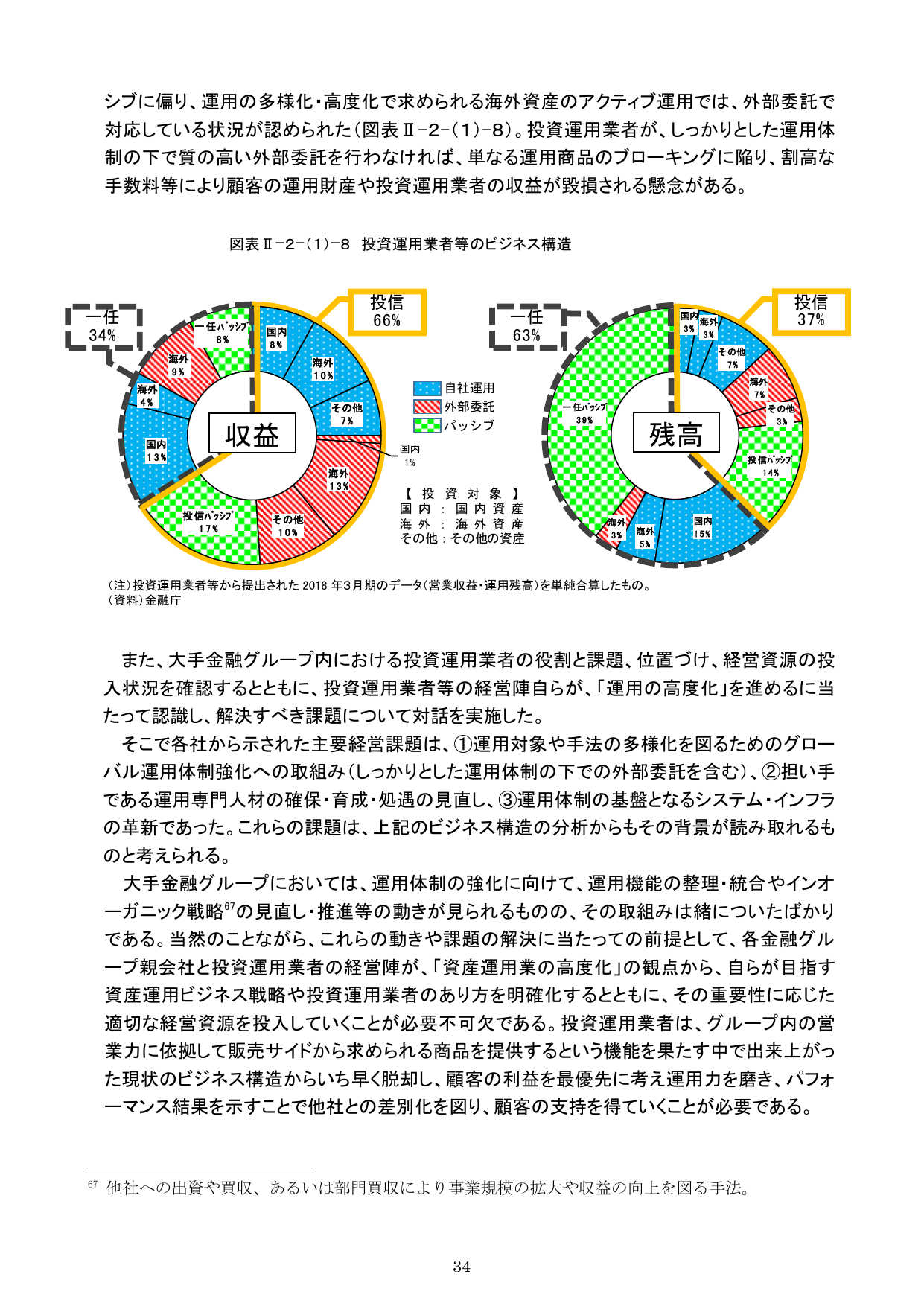

運用体制の弱さとブローキングリスク

投資運用業者等が、しっかりとした運用体制で質の高い外部委託を行わなければ、単なる運用商品のブローキングに陥り、割高な手数料等により顧客の運用財産や投資運用業者の収益が毀損される懸念がある。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.40

金融庁

政策財政・金融

金融機関の顧客本位の業務運営の推進に加え、顧客の主体的な行動を補う観点から、顧客の側に立ったサービスを提供するアドバイザーに関する我が国の現状について整理を行い、顧客のライフステージに応じたマネープランの策定等の総合的なアドバイスや、単一の業態に留まらない総合的なアドバイスの必要性が確認された。

金融機関の顧客本位の業務運営の推進に加え、顧客の主体的な行動を補う観点から、顧客の側に立ったサービスを提供するアドバイザーに関する我が国の現状について整理を行い、顧客のライフステージに応じたマネープランの策定等の総合的なアドバイスや、単一の業態に留まらない総合的なアドバイスの必要性が確認された。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.37

金融庁

政策財政・金融