ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

2913件のファクト

金融庁

政策財政・金融

RFR勉強会での特定と取組み

本事務年度においては、2016年12月、「RFR勉強会」(事務局:日本銀行)が無担保コール・オーバーナイト物レ-トを日本円のRFRとして特定し、その利用拡大に向けた取組み等が進められてきた。

2016年2018年9月

2018/9月平成30事務年度 金融行政方針 p.66

金融庁

政策財政・金融

B to C(業者起点)からC to B(顧客起点)のビジネスモデルへの転換

こうした点も踏まえ、B to CからC to Bのビジネスモデルへの転換が重要となってくるのではないかと考えられる

2018年9月

2018/9月平成30事務年度 金融行政方針 p.47

金融庁

政策財政・金融

家計の資産形成環境整備

こうした検討を通じて、現役時代における着実な資産形成や、退職後の資産の有効活用を行うための環境整備は、これら資金の流れの変化を我が国の経済社会の更なる成長につなげていくことに取り組んでいく必要がある

2018年9月

2018/9月平成30事務年度 金融行政方針 p.48

金融庁

政策財政・金融

金融庁

政策財政・金融

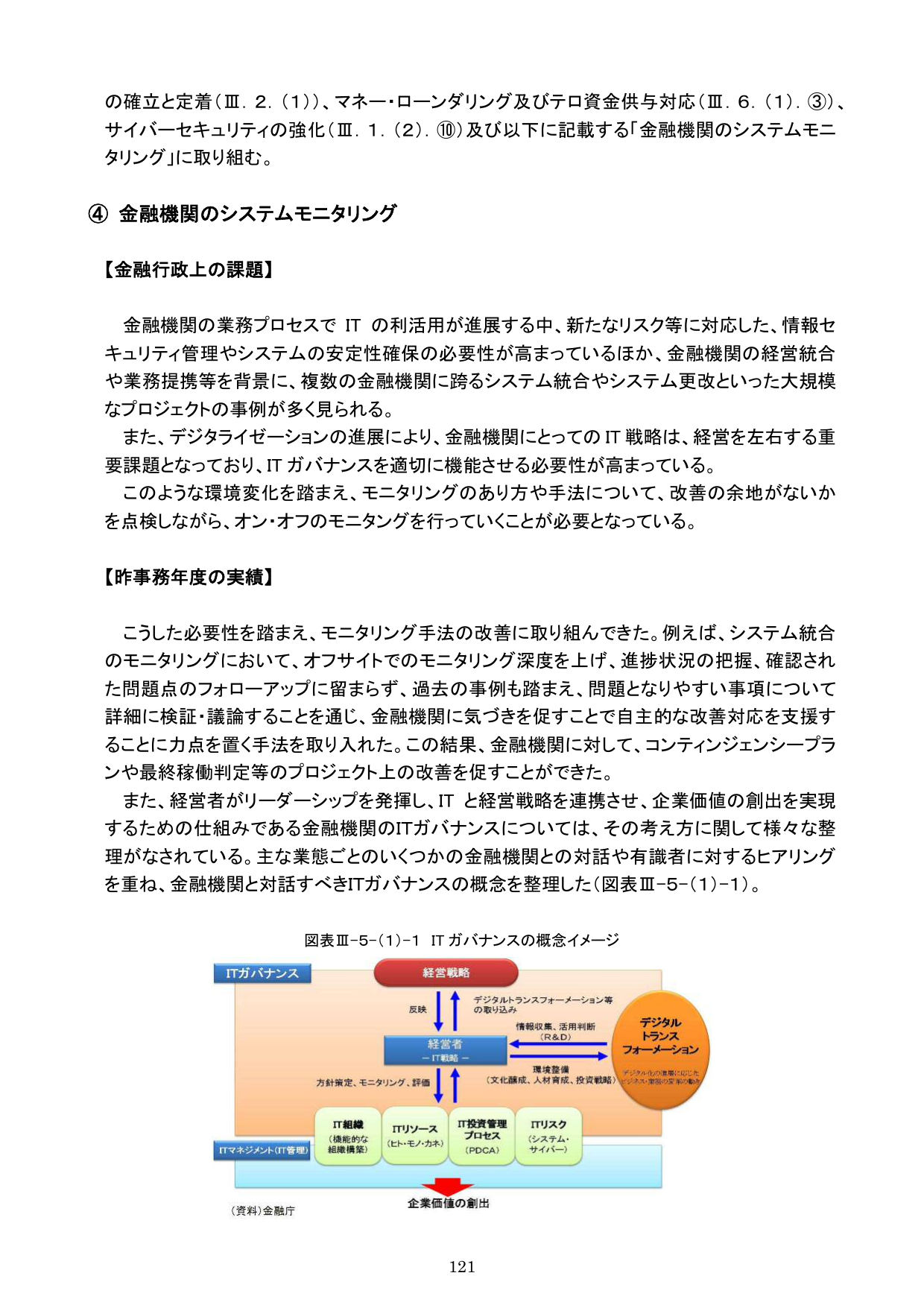

ITガバナンスと経営戦略の連携による企業価値創出

また、経営者がリーダーシップを発揮し、ITと経営戦略を連携させ、企業価値の創出を実現するための仕組みである金融機関のITガバナンスについては、その考え方に関して様々な整理がなされている。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.125

金融庁

政策DX・デジタル

IT活用による情報収集・分析の高度化

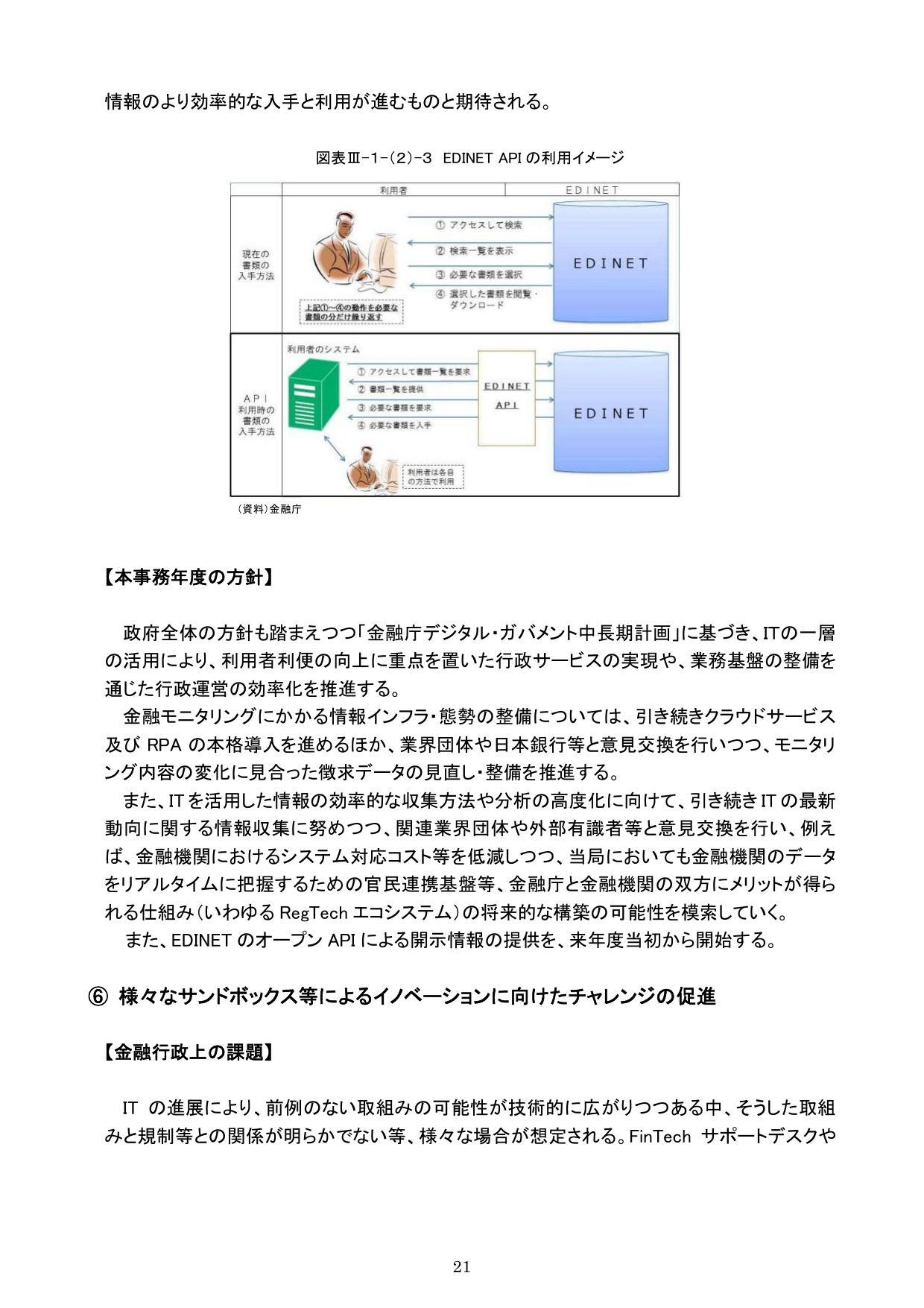

また、ITを活用した情報 の効率的な収集方法や分析の高度化に向けて、引き続きITの最新動向に関する情報収集に努めつつ、関連業界団体や外部有識者等と意見交換を行い、例えば、金融機関におけるシステム対応コスト等を低減しつつ、当局においても金融機関のデータをリアルタイムに把握するための官民連携基盤等、金融庁と金融機関の双方にメリットが得られる仕組み(いわゆるRegTech エコシステム)の将来的な構築の可能性を模索していく。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.25

金融庁

政策財政・金融

問題の根本原因把握と他機関への波及考慮

個々の金融機関において生じた問題の根本原因を把握すること等を通じ、その要因が他の金融機関・業態においても拡がりをもって問題として生じる可能性も考慮する。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.122

金融庁

政策財政・金融

共済事業者の経過措置延長

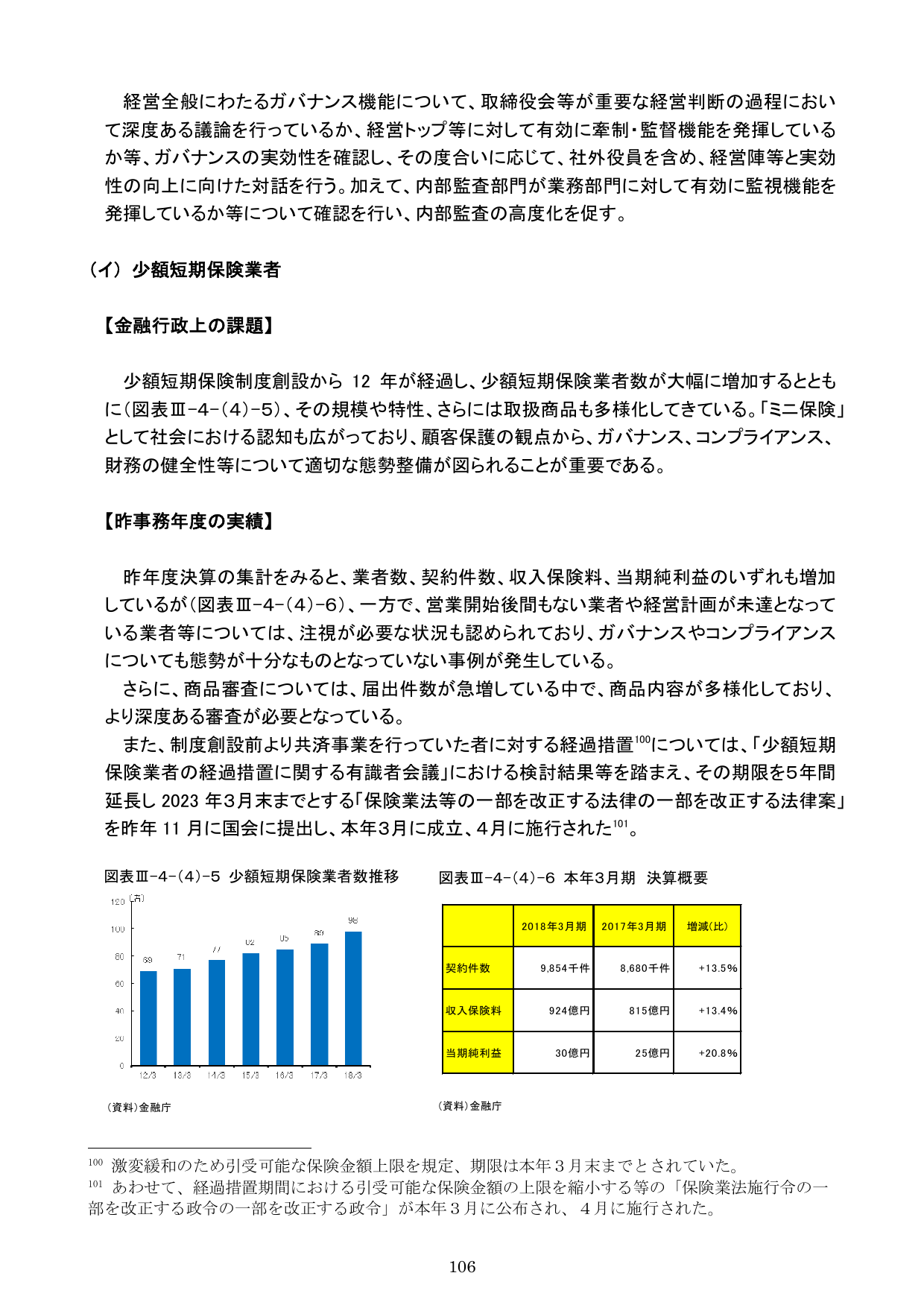

5年間

また、制度創設前より共済事業を行っていた者に対する経過措置については、少額短期保険業者の経過措置に関する有識者会議における検討結果等を踏まえ、その期限を5年間延長し2023年3月末までとする「保険業法等の一部を改正する法律案」を昨年11月に国会に提出し、本年3月に成立、4月に施行された。

2023年2018年9月

2018/9月平成30事務年度 金融行政方針 p.110

金融庁

政策財政・金融

取締役会・監査役会等の機能発揮強化

取締役及び監査(等)委員会等の機能発揮強化に向けた取組みが適切に行われているか(社外役員の知見活用に向けた取組みを含む)

2018年9月

2018/9月平成30事務年度 金融行政方針 p.96

金融庁

政策財政・金融

民間金融機関5団体は、関係省庁及び政府系金融機関の方針を歓迎するとともに

5団体

こうした方針を受けて、本年7月に、民間金融機関5団体は、関係省庁及び政府系金融機関の方針を歓迎するとともに、今後その見直し状況を注視していくこと、民間のみでは対応が困難な場合には公的金融の支援を限定すべき制度面の一層の改善が必要である旨の意見を公表した。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.89

金融庁

政策財政・金融

投資家等に活発な証券取引への参加を促すためには、安全かつ利便性の高い証券決済システムが存在が不可欠であり、その一環として、証券の決済期間短縮化に向けた取組みが進められてきた。

投資家等に活発な証券取引への参加を促すためには、安全かつ利便性の高い証券決済システムが存在が不可欠であり、その一環として、証券の決済期間短縮化に向けた取組みが進められてきた。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.61

金融庁

政策財政・金融

効率化・難易度対応

昨年度は、その一層の効率化等を進めるべく、財務局の審査関係部局の実態に即し、難易度の高い事案について、早めに金融庁に相談する等、案件ごとの審査の難易度に応じた対応(審査期間の短縮化ないしは長期化防止のための取組み)を本格的に開始する等の対応を行った。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.155

金融庁

政策財政・金融

金融庁

政策財政・金融

金融仲介機能の発揮に向けた支援

昨事務年度の取組みと併せて、財務局とも連携し、顧客企業の経営改善提案や経営分析・モニタリング等の金融仲介機能の発揮に向けた支援に関して、信用金庫・信用組合に対してどのようなサポートが必要か対話を通じて確認し、中央機関としての役割を積極的に発揮するよう促す。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.89

金融庁

政策財政・金融

投資運用業者の業務運営

投資運用業者においては、国民の安定的な資産形成を実現する上で、「顧客本位の業務運営」の定着や長期的にリスクに見合ったリターンを提供するための運用力の向上に向けた内部管理態勢の構築が重要である。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.115

金融庁

政策財政・金融

「政策金融に関する関係省庁と民間金融機関との意見交換会(第4回)」

4回

これを踏まえ、本年6月に開催された「政策金融に関する関係省庁と民間金融機関との意見交換会(第4回)」においては、運用面について政府系金融機関(日本政策金融公庫)から民間金融機関への融資案件の紹介推進の方針が示されるとともに、制度面について関係省庁から、貸出金利の水準やセーフティネット貸付制度等の各種融資制度の対象範囲の限定といった見直しの方向が示された。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.89

金融庁

政策財政・金融

二重徴求に関する取組み

二重徴求の割合が低い金融機関では、経営トップ主導の下、二重徴求を原則禁止するほか、例外的旧経営者から保証徴求を行う際にも、代表権の有無や株式保有割合等を基に具体的な保証徴求基準を定め、併せて保証解除に向けたアドバイスを行う等の取組みを行っていた。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.85

金融庁

政策財政・金融

自然災害発生時の関係機関との連携と迅速な対応

自然災害等が発生した際には、被災地における災害の実情等を踏まえ、関係機関と緊密な連絡を取りつつ、関係金融機関等に対し「金融上の措置」に関する要請を行う等、的確な措置を迅速に講ずるとともに、復旧・復興に向けて、金融機関に対して、被災者のニーズを的確に把握し、きめ細かな対応を行うよう促していくことが重要である。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.138

金融庁

政策DX・デジタル

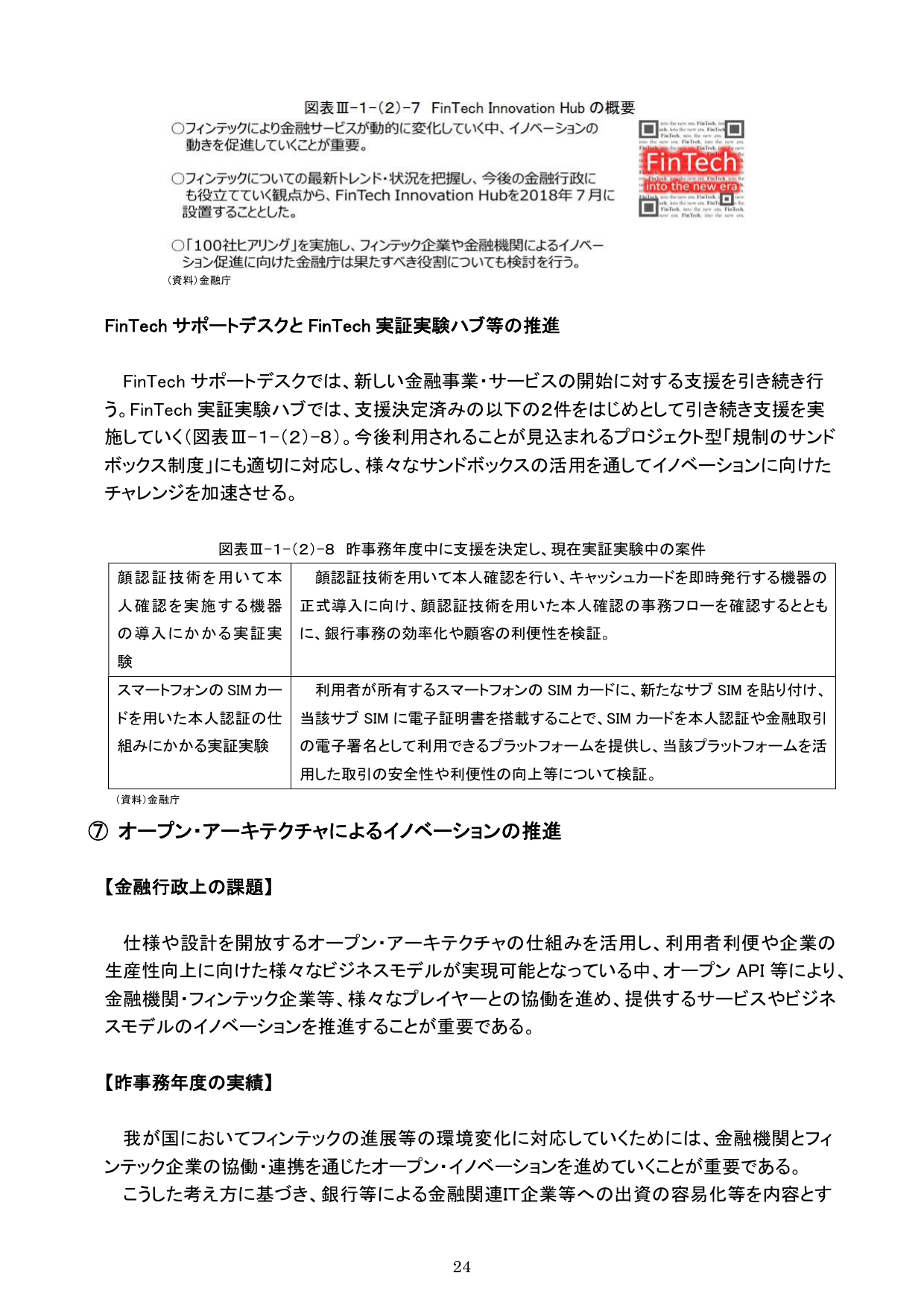

スマホSIMカードへの電子証明書搭載による本人認証・金融取引プラットフォーム検証

利用者が所有するスマートフォン の SIM カードに、新たなサブ SIM を貼り付け、 当該サブ SIM に電子証明書を搭載することで、 SIM カードを本人認証や金融取引 の電子署名として利用できるプラットフォーム を提供し、当該プラットフォームを活 用した取引の安全性や利便性の向上等について検証。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.28

金融庁

政策財政・金融

効率化・難易度対応

昨年度は、その一層の効率化等を進めるべく、財務局の審査関係部局の実態に即し、難易度の高い事案について、早めに金融庁に相談する等、案件ごとの審査の難易度に応じた対応(審査期間の短縮化ないしは長期化防止のための取組み)を本格的に開始する等の対応を行った。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.155

金融庁

政策財政・金融

検査・監督基本方針における基本姿勢

null

「金融検査・監督の考え方と進め方(検査・監督基本方針)」においては、「実質・未来・全体」の観点から、チェックリストに基づく網羅的な検証から優先課題の重点的な検査・監督を行い、各金融機関の実情についての深い知見や課題ごとの高い専門性を蓄積し、金融機関内外の幅広い関係者との深度ある対話を行っていくこととしている。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.154

金融庁

政策財政・金融

金融庁

政策DX・デジタル

金融機関におけるIT利活用とリスク対応

金融機関の業務プロセスでITの利活用が進展する中、新たなリスク等に対応した、情報セキュリティ管理やシステムの安定性確保の必要性が高まっているほか、金融機関の経営統合や業務提携等を背景に、複数の金融機関に跨るシステム統合やシステム更改といった大規模なプロジェクトの事例が多く見られる。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.125

金融庁

政策財政・金融

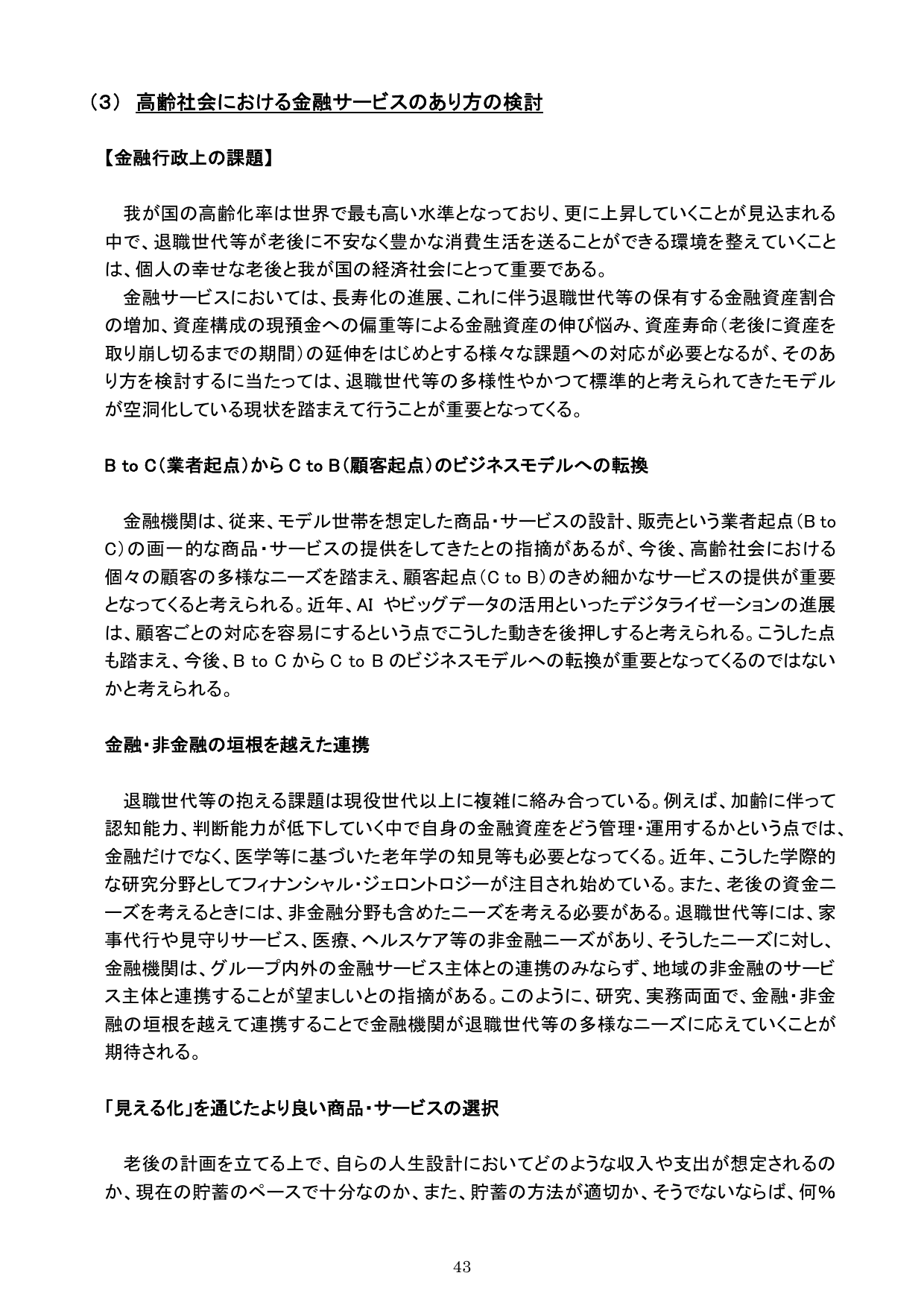

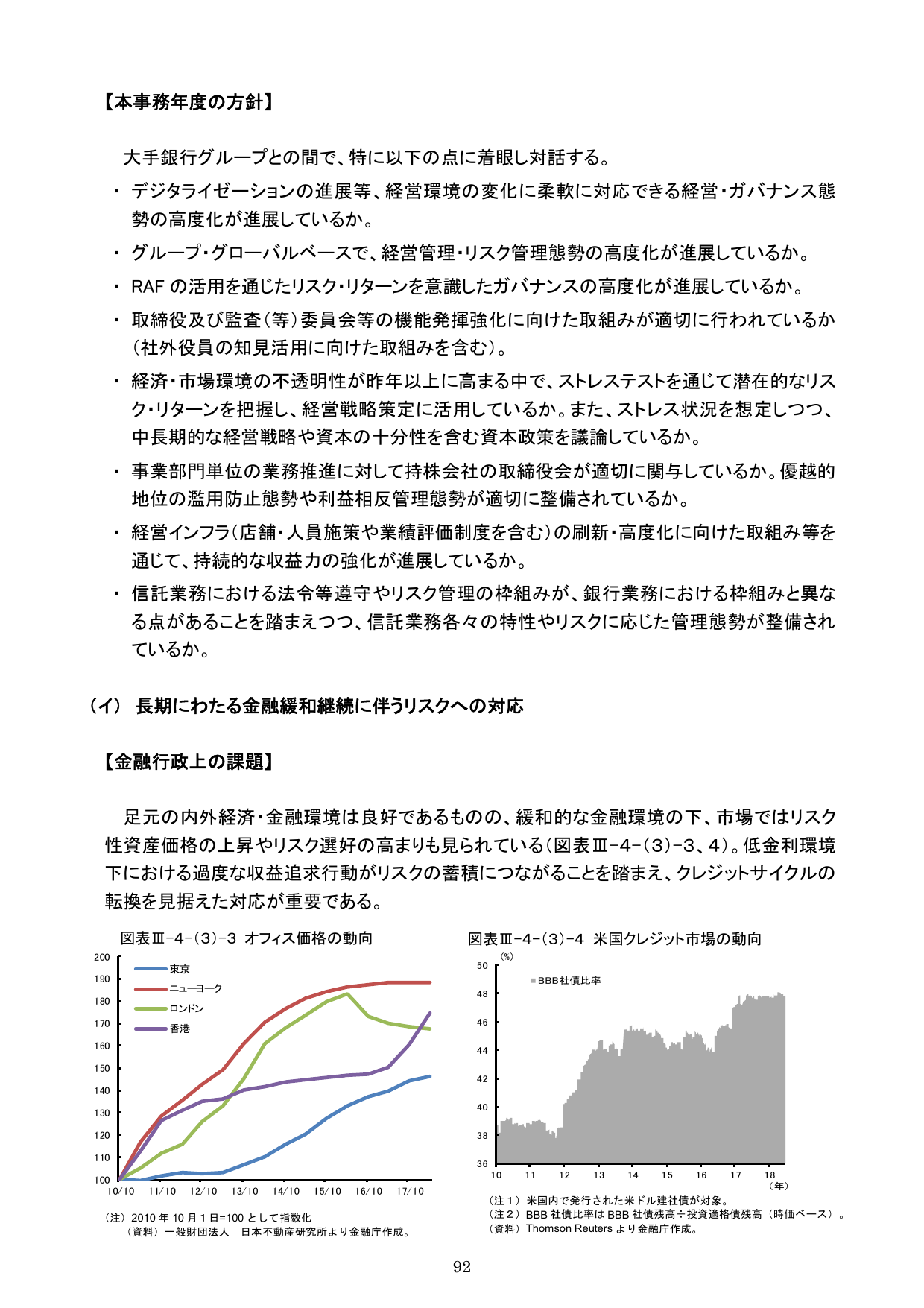

株式市場、クレジットカード市場、デリバティブ市場等について、市場機能及び金融仲介機能等が、十分に発揮されているかどうか、鳥瞰的な観点から点検を行い、総合取引所の実現を含め我が国の金融・資本市場の機能・魅力向上に向けた必要な対応・検討を進めていく

株式市場、クレジットカード市場、デリバティブ市場等について、市場機能及び金融仲介機能等が、十分に発揮されているかどうか、鳥瞰的な観点から点検を行い、総合取引所の実現を含め我が国の金融・資本市場の機能・魅力向上に向けた必要な対応・検討を進めていく

2018年9月

2018/9月平成30事務年度 金融行政方針 p.61