ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

2913件のファクト

金融庁

政策教育

家計の資産形成と市場の実現

家計の安定的な資産形成の推進と活力ある資本市場の実現については、家計が適切な金融サービスを選択できるよう、リテラシーの向上に向けた金融庁職員による出張授業を抜本的に拡充するとともに、金融サービスに関する利用者の信頼感・安心感を確保することが求められる。

2019年8月

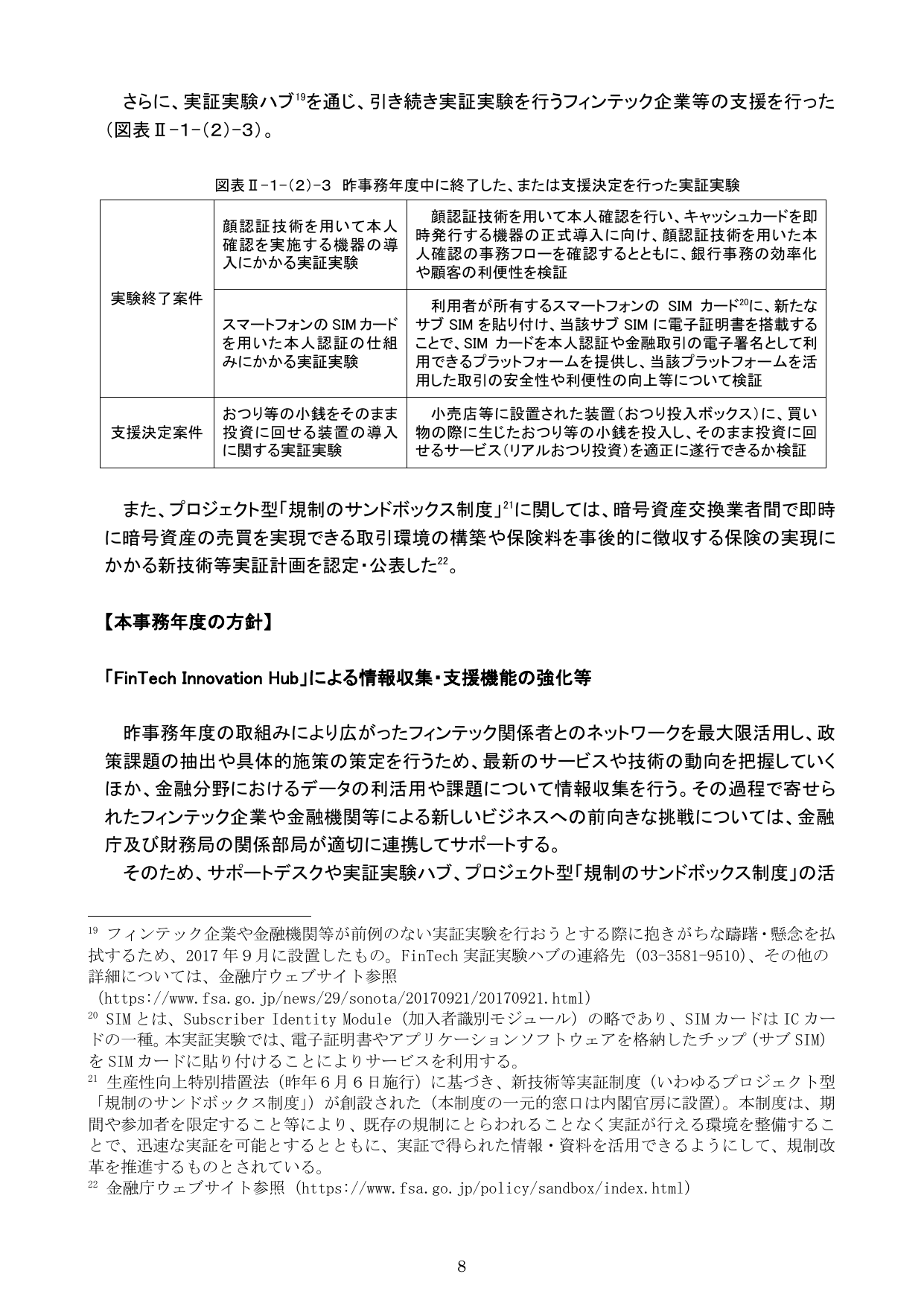

2019/8月令和元事務年度 金融行政方針 p.7

金融庁

政策財政・金融

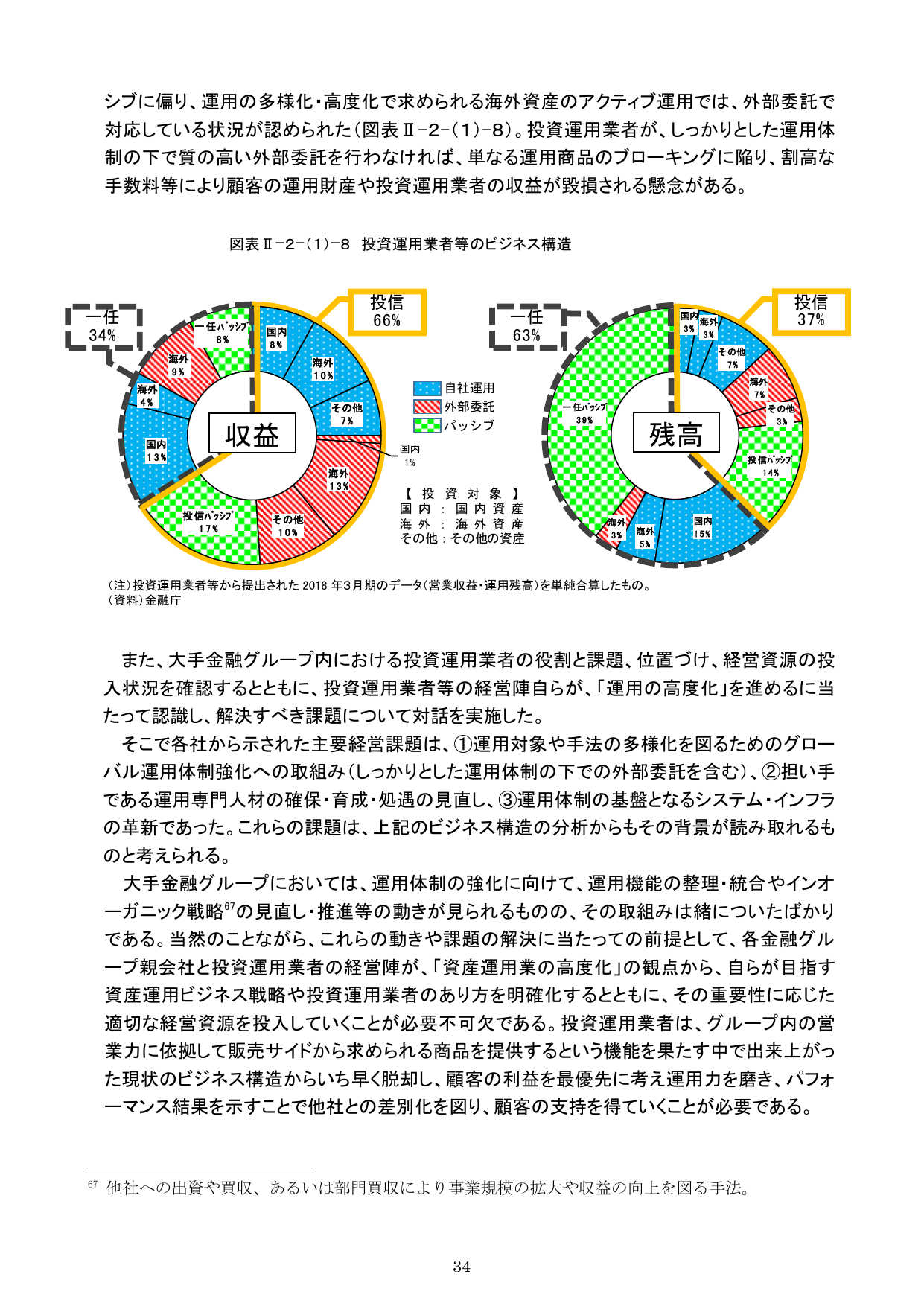

金融グループの運用体制強化の取組みは初期段階

大手金融グループにおいては、運用体制の強化に向けて、運用機能の整理・統合やインテークオーガニック戦略の見直し・推進等の動きが見られるものの、その取組みは緒についたばかりである。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.40

金融庁

政策雇用・労働

経営層と職員のコミュニケーション強化

職員と幹部職員とのコミュニケーション機会の増加等を図る取組みを実施(長官からの定期的な意見発信(Tone at the top)、各局幹部によるタウンミーティング)。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.136

金融庁

政策財政・金融

デジタライゼーションとサイバーリスク

デジタライゼーションに伴うサイバーリスク等について、大手金融機関等との対話を通じて把握・分析を行った。大手金融機関では、特にクラウドサービスや RPA の活用が進んでおり、適切にリスクを管理するためのノウハウの蓄積や、専門人材の確保を進めながら、これまで構築したサイバーセキュリティのフレームワークに沿った対策を実施している。一方で、こうしたサービス の活用により、システムは一層複雑化しており、今後の利用拡大を見据え、外部委託先を含め、より適切な管理を行っていく必要がある。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.23

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁の対話とモニタリング

こうした観点から、金融庁としては、経営理念の下での戦略・計画の実行、PDCA の実践状況、収益管理の取組状況等について、地域金融機関の各階層(経営トップから役員、本部職員、支店長、営業職員)、社外取締役とフラットな関係で対話を実施していく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.93

金融庁

政策財政・金融

金融庁

政策財政・金融

運用力強化と他社との差別化による顧客支持獲得

投資運用業者は、グループ内の営業努力に依拠して販売サイドから求められる商品を提供するという機能】,投資運用力を磨き、パフォーマンス結果を示すことで他社との差別化を図り、顧客の支持を得ていくことが必要である。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.40

金融庁

政策財政・金融

資産運用業の高度化に向けた親会社と運用会社の役割

当然のことながら、これらの動きや課題の解決に当たって前提として、各金融グループ親会社と投資運用業者の経営陣が、「資産運用業の高度化」の観点から、自らが目指す資産運用業のあり方を明確化するとともに、その重要性に応じた適切な経営資源を投入していくことが必要不可欠である。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.40

金融庁

政策DX・デジタル

金融庁

政策財政・金融

金融庁

政策財政・金融

収益性改善

地域金融機関は、収益性の改善が必要と認められる銀行に対し、報告徴求命令(法第24条)および業務改善命令(法第26条)を発出している。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.92

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

懸念のある地域金融機関への対応

また、将来にわたる収益性・健全性の確保の観点から懸念のある地域金融機関に対しては、早期警戒制度を活用しつつ、モニタリング等を実施していく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.93

金融庁

政策財政・金融

リスク管理の緩み

リスク管理において風化していた事例や、過去に発生した事案を踏まDたた施策や教訓が、営業現場において風化していた事例等、内部管理に緩みが生じている実態が明らかとなった。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.116

金融庁

政策財政・金融

虚偽勧誘や無登録業者への行政対応(登録取消し・業務停止命令)

虚偽の説明又は誤解を生ぜしめるべき表示により勧誘を行っている事例や、無登録業者に 対する名義貸しを行っている事例が認められたことから、登録取消しや業務停止命令等の行 政対応を行った

2019年8月

2019/8月令和元事務年度 金融行政方針 p.118

金融庁

政策財政・金融

金融庁

政策雇用・労働

金融庁

政策財政・金融

現場目線での課題把握と業界連携

さらに、現場目線での課題の把握等に努める観点から、業界団体との連携した取組みを更に進めていく(詳細は後述)。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.93

金融庁

政策DX・デジタル

金融庁

政策財政・金融

外部評価の実施と金融機関との意見交換によるモニタリング状況の把握

思い込み等による悪しき裁量行政に陥らないよう、第三者による外部評価を実施したほか、金融庁幹部が金融機関を訪問し、モニタリングに対する意見交換を試行的に実施した。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.139

金融庁

政策雇用・労働