ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

2913件のファクト

金融庁

政策財政・金融

改革の進捗検証と人材育成

また、「金融庁の改革について」(昨年7月4日公表)に基づき、専門分野ごとの人材育成プランの策定や、課長補佐クラスへの360度評価研修の拡充等に着実に取組んだ。こうした組織文化(カルチャー)の改革の定着や進捗状況を検証するため、職員の満足度調査を行った。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.136

金融庁

政策DX・デジタル

ブロックチェーン技術を活用した金融取引のプライバシー保護と追跡可能性について調査研究を行い、その調査研究の成果を活用し、合計16の金融当局・中央銀行・国際機関等に加え、国内外の学会研究者等が参加した「ブロックチェーン・ラウンドテーブル」(本年3月開催)において議論を行った

16

ブロックチェーン技術を活用した金融取引のプライバシー保護と追跡可能性について調査研究を行い、その調査研究の成果を活用し、合計16の金融当局・中央銀行・国際機関等に加え、国内外の学会研究者等が参加した「ブロックチェーン・ラウンドテーブル」(本年3月開催)において議論を行った

2019年8月

2019/8月令和元事務年度 金融行政方針 p.22

金融庁

政策財政・金融

金融サービス仲介法制の見直し方針

金融サービス仲介法制については、オンラインを念頭に置きつつ、複数業種かつ多数の金融機関が提供する多様な商品・サービスをワンストップで提供する仲介業者に適した制度について、「機能」に応じた必要な対応は確保しつつ、参入規制の一本化や、所属制の緩和等について検討を行い、実現に向けて取り組む。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.17

金融庁

政策世界財政・金融

GPFIにおける日本の貢献

GPFI において、我が国は、ファイナンシャル・ジェロントロジーや金融リテラシー向上 の重要性の指摘や、つみた てNISAの取組みの紹介等を行い、議論に貢献した。GPFIは、OECDと共同で、「カスタマイズ(高齢者の多様なニーズへの対応)」「デジタルと金融のリテラシーの強化」「生涯のファイナンシャルプランニングのサポート」等、高齢化と金融包摂に関し世界各国の参考となる8つの優先的な政策課題を提示した「G20 福岡ポリシー・プライオリティ」を策定した。本文書は G20 財務大臣・中央銀行総裁会議及び G20 首脳会議において承認された。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.127

金融庁

政策財政・金融

虚偽勧誘や無登録業者への行政対応(登録取消し・業務停止命令)

虚偽の説明又は誤解を生ぜしめるべき表示により勧誘を行っている事例や、無登録業者に 対する名義貸しを行っている事例が認められたことから、登録取消しや業務停止命令等の行 政対応を行った

2019年8月

2019/8月令和元事務年度 金融行政方針 p.118

金融庁

政策財政・金融

PDCAサイクルによるモニタリングの継続的改善と透明性向上

分野別の「考え方と進め方」を用いて金融機関と対話を行い、そこで得られた具体的な事例を蓄積・公表し、必要に応じて「考え方と進め方」に反映させるといったPDCAサイクルを実装・定着させ、透明性を高め、金融機関との信頼関係の構築を目指す。さらに、担当職員に対し説明会・各種研修等を実施するといった一連の取組みにより、金融機関ごとの優先課題に焦点を置いた、対話重視型のモニタリングの定着を図る。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.139

金融庁

政策災害

金融機関の危機管理

また、近年、金融機関が抱えるリスクは多様化・複雑化しており、危機管理の重要性が高まっていることから、平時より業務継続態勢の整備を行っておくことが重要である。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.62

金融庁

政策財政・金融

新規参入と競争促進による金融サービス質向上

これらにより、新規事業者の参入と様々なサービス間の競争を通じてイノベーションや、金融サービスの質を巡る競争を促進する。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.17

金融庁

政策財政・金融

持続可能なビジネスモデル構築に向けた対話

事業親会社グループによる新規事業の展開や検討が進んでいることなどを踏まえ、引き続き、銀行経営の独立性や事業親会社グループの有する他業リスクからの遮断、個人情報の適切な取扱い等について確認するとともに、銀行として持続可能なビジネスモデルの構築に向けた対話を実施していく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.107

金融庁

政策財政・金融

暗号資産と金融技術革新

暗号資産について、我が国の知見・経験を活かして国際的な議論を推進し、さらに、暗号資産の基礎となる分散型技術について、その便益が十分発揮できるような適切なガバナンスのあり方を検討するため、我が国は G20 議長国として、暗号資産を含む「金融技術革新」に関わる問題「プライオリティの一つとして設定した。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.127

金融庁

政策財政・金融

金融事業の位置づけと影響の確認

また、事業親会社の経営戦略における金融事業の位置づけや新形態銀行の業務運営に与える影響についても、引き続き確認していく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.107

金融庁

政策DX・デジタル

沮害者対応の促進

各沮害者が団体と金融機関関係団体との意見交換会を開催を通じ、沮害者の利便性向上に向けた取組みに関する議論を深めていく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.62

金融庁

政策財政・金融

制度面での見直し

また、制度面についても、民間金融機関側から提出された意見を踏まえ、昨年12月に開催された「政策金融に関する関係省庁との意見交換会(第5回)」において、貸付利率の水準の引上げやセーフティネット貸付制度等の各種融資制度の対象範囲の限定といった、制度面での見直しを行うこととされた(本年4月より施行)。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.101

金融庁

政策財政・金融

デジタライゼーションとサイバーリスク

デジタライゼーションに伴うサイバーリスク等について、大手金融機関等との対話を通じて把握・分析を行った。大手金融機関では、特にクラウドサービスや RPA の活用が進んでおり、適切にリスクを管理するためのノウハウの蓄積や、専門人材の確保を進めながら、これまで構築したサイバーセキュリティのフレームワークに沿った対策を実施している。一方で、こうしたサービス の活用により、システムは一層複雑化しており、今後の利用拡大を見据え、外部委託先を含め、より適切な管理を行っていく必要がある。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.23

金融庁

政策財政・金融

金融審議会「市場ワーキング・グループ」の議論

金融審議会「市場ワーキング・グループ」における議論を踏まえながら、金融庁として以下の対応を行った。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.45

金融庁

政策財政・金融

ゆうちょ銀行の課題と対応方針

こうした状況を踏まえ、リスクの拡大を抑制しつつ、中長期的な収益を確保するビジネスモデルの構築が急務となっている。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.120

金融庁

政策DX・デジタル

ブロックチェーン技術活用に関する議論

「ブロックチェーン・ラウンドテーブル」や「G20 技術革新にかかるハイレベルセミナー」での議論や国際共同研究も踏まえ、ブロックチェーン技術等を活用した分散型金融システムのガバナンスのあり方について、当局、技術者、学識経験者等の幅広いステークホルダーがマルチステークホルダー型アプローチで議論するガバナンスフォーラム(仮称)を開催する。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.23

金融庁

政策財政・金融

契約締結前交付書面等とダークプール

契約締結前交付書面等については、顧客に対して重要情報を提供するという制度趣旨を踏まえつつ、一定の場合には、当該書面の交付に替え、ウェブを活用した情報提供を認める内閣府令の改正を行う。また、ダークプールについては、取引の実態を踏まえつつ、その注文の実

2019年8月

2019/8月令和元事務年度 金融行政方針 p.45

金融庁

政策雇用・労働

金融庁

政策財政・金融

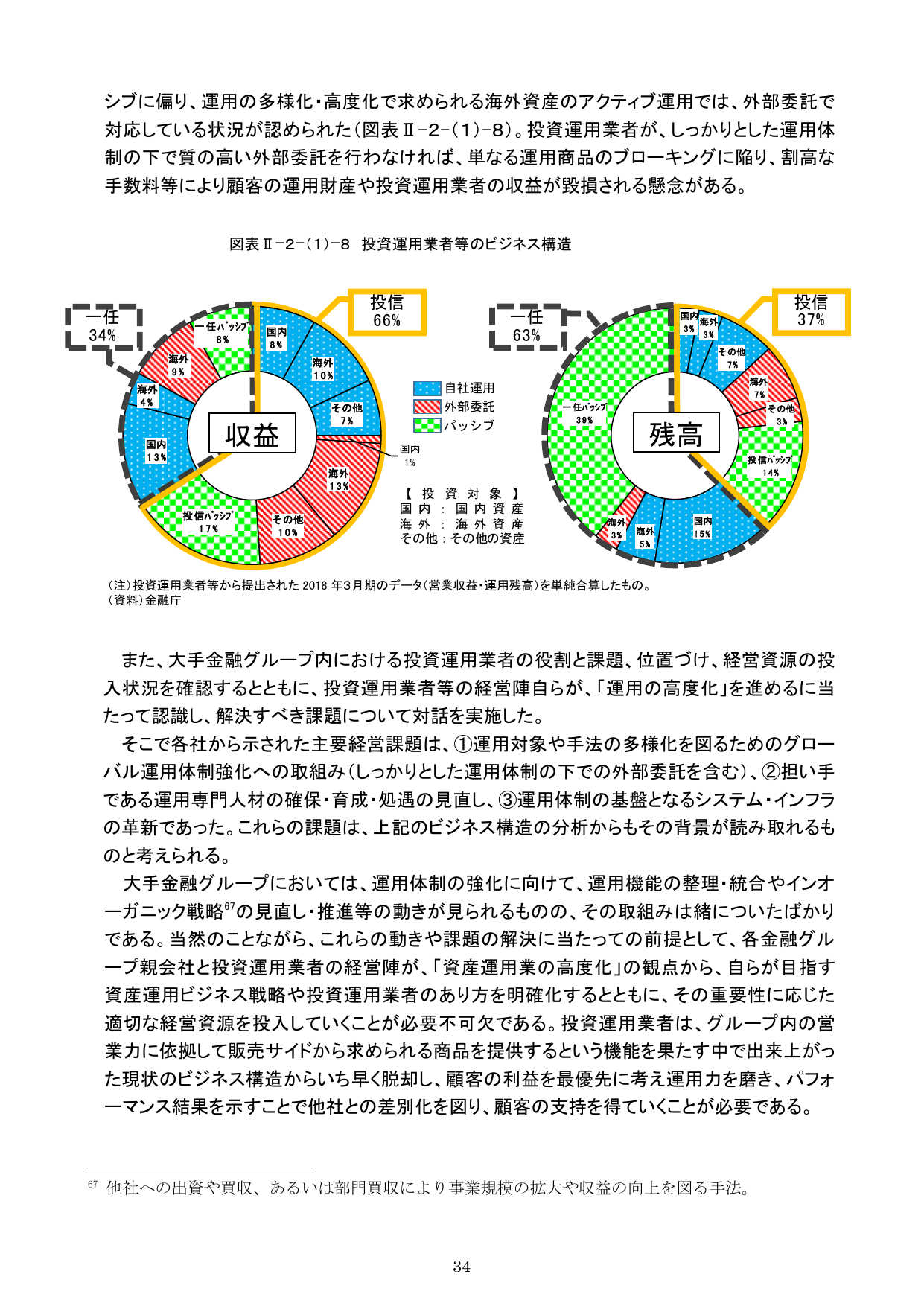

運用力強化と他社との差別化による顧客支持獲得

投資運用業者は、グループ内の営業努力に依拠して販売サイドから求められる商品を提供するという機能】,投資運用力を磨き、パフォーマンス結果を示すことで他社との差別化を図り、顧客の支持を得ていくことが必要である。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.40

金融庁

政策財政・金融

資産運用業の高度化に向けた親会社と運用会社の役割

当然のことながら、これらの動きや課題の解決に当たって前提として、各金融グループ親会社と投資運用業者の経営陣が、「資産運用業の高度化」の観点から、自らが目指す資産運用業のあり方を明確化するとともに、その重要性に応じた適切な経営資源を投入していくことが必要不可欠である。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.40

金融庁

政策DX・デジタル

金融庁

政策財政・金融

ガバナンス上の課題

社内に内在するリスクが変容しているにも関わらず、「3つの防衛線」148 の再整備や構築が不十分な事例が見られるなど、グローバルに業務を展開するにあたってのガバナンス上の課題が見られる

2019年8月

2019/8月令和元事務年度 金融行政方針 p.105

金融庁

政策財政・金融

信用格付付業者の業務の適切性確保のための方針

信用格付付業者の業務の適切性確保のため、海外当局との連携も図りながら、モニタリングを継続する。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.120