ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

2913件のファクト

金融庁

政策財政・金融

金融庁

政策財政・金融

金融行政の課題と自己変革

金融庁の急激な変化に遅れをとることなく、国民の期待や信頼に応えていくためには、金融庁自身を、常に課題を先取りし、絶えず自己変革できる組織へと変革することで、金融行政の質を不断に向上させていくことが必要である。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.136

金融庁

政策財政・金融

モニタリングにおける留意点と対話

モニタリングに当たっては、リスク量が基準値に抵触したことをもって過大なリスクテイキングを行っているとみなされるものではないことに留意し、その背景にある経営環境やビジネスモデル等についても十分に分析した上で、持続可能なビジネスモデルの構築に向けた深度ある対話を行っていく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.96

金融庁

政策財政・金融

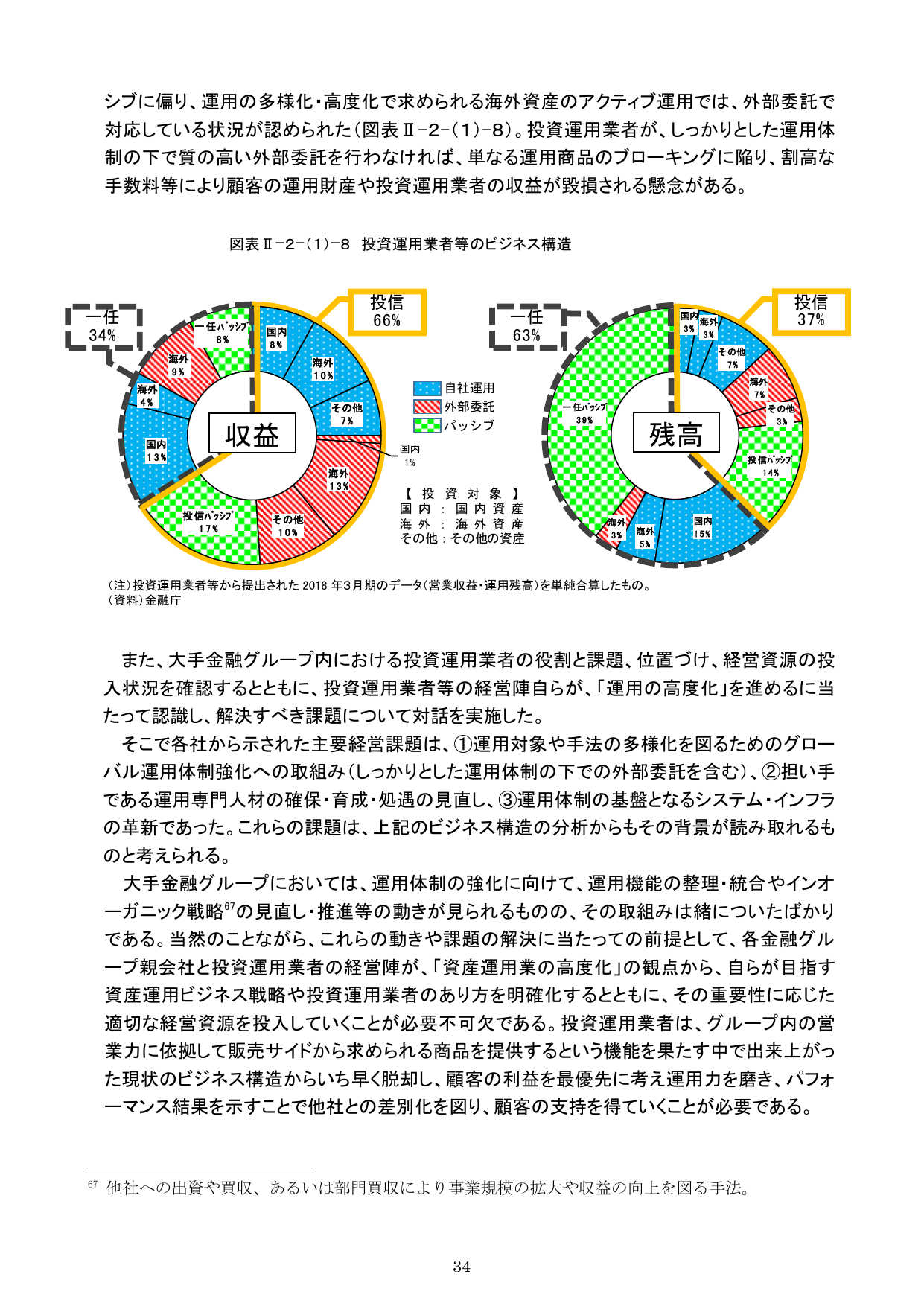

投資運用業者の主要経営課題

そこで各社から示された主要経営課題は、①運用対象や手法の多様化を図るためのグローバル運用体制強化への取組み(しっかりとした運用体制の下での外部委託を含む)、②担い手である運用専門人材の確保・育成・処遇の見直し、③運用体制の基盤となるシステム・インフラの革新であった。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.40

金融庁

政策財政・金融

金融庁

政策財政・金融

比較説明資料の作成・活用

こうした中、販売員の個人スキルに委ねていた比較説明を均質化するため、運用商品としての重要事項(リスク・リターン・コスト等)に関する比較情報を一覧化した資料を作成し、顧客への比較説明に活用している銀行も見られた。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.38

金融庁

政策世界財政・金融

高齢化と金融包摂

高齢化は途上国を含め全世界で急速に進展しており、従来の金融サービスでは対応できない新たな課題をもた らしていることから、我が国は、G20議長国として「高齢化と金融包摂」をプライオリティの一つとして設定した。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.127

金融庁

政策財政・金融

本年6月、各金融機関の内部監査の水準感や目指すべき方向性についてとりまとめた報告書を公表し、以下のような問題意識を示した。

本年6月、各金融機関の内部監査の水準感や目指すべき方向性についてとりまとめた報告書を公表し、以下のような問題意識を示した。

2019年2019年8月

2019/8月令和元事務年度 金融行政方針 p.74

金融庁

政策財政・金融

金融庁

政策財政・金融

知見の公表

対話を通じて得られた知見のうち、金融システムの安定確保に資する内容であり、かつ、本邦金融機関に共通する内容については、積極的に公表していく

2019年8月

2019/8月令和元事務年度 金融行政方針 p.105

金融庁

政策財政・金融

郵政民営化委員会委員会の意見への対応

昨年12月に公表された「郵政民営化の進捗状況についての郵政民営化委員会委員会の意見」に基づき、ゆうちょ銀行の預入限度額が本年4月に引き上げられ183、同意見によって要請された「貯金獲得にかかるインセンティブを他の評価項目への振替等により撤廃すること」について、ゆうちょ銀行や郵便局は、本年4月から、貯金獲得に関する業績評価項目を投資信託販売等にかかる項目に振替えるなどの取組みを進めている。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.121

金融庁

政策財政・金融

新規参入と競争促進による金融サービス質向上

これらにより、新規事業者の参入と様々なサービス間の競争を通じてイノベーションや、金融サービスの質を巡る競争を促進する。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.17

金融庁

政策財政・金融

地域金融機関の環境改善の必要性

地域金融機関が持続可能なビジネスモデルの構築に向けて取組みを進めるためにも、それを取り巻く様々な環境を改善していく必要がある。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.96

金融庁

政策財政・金融

プロジェクト型サンドボックス制度の活用

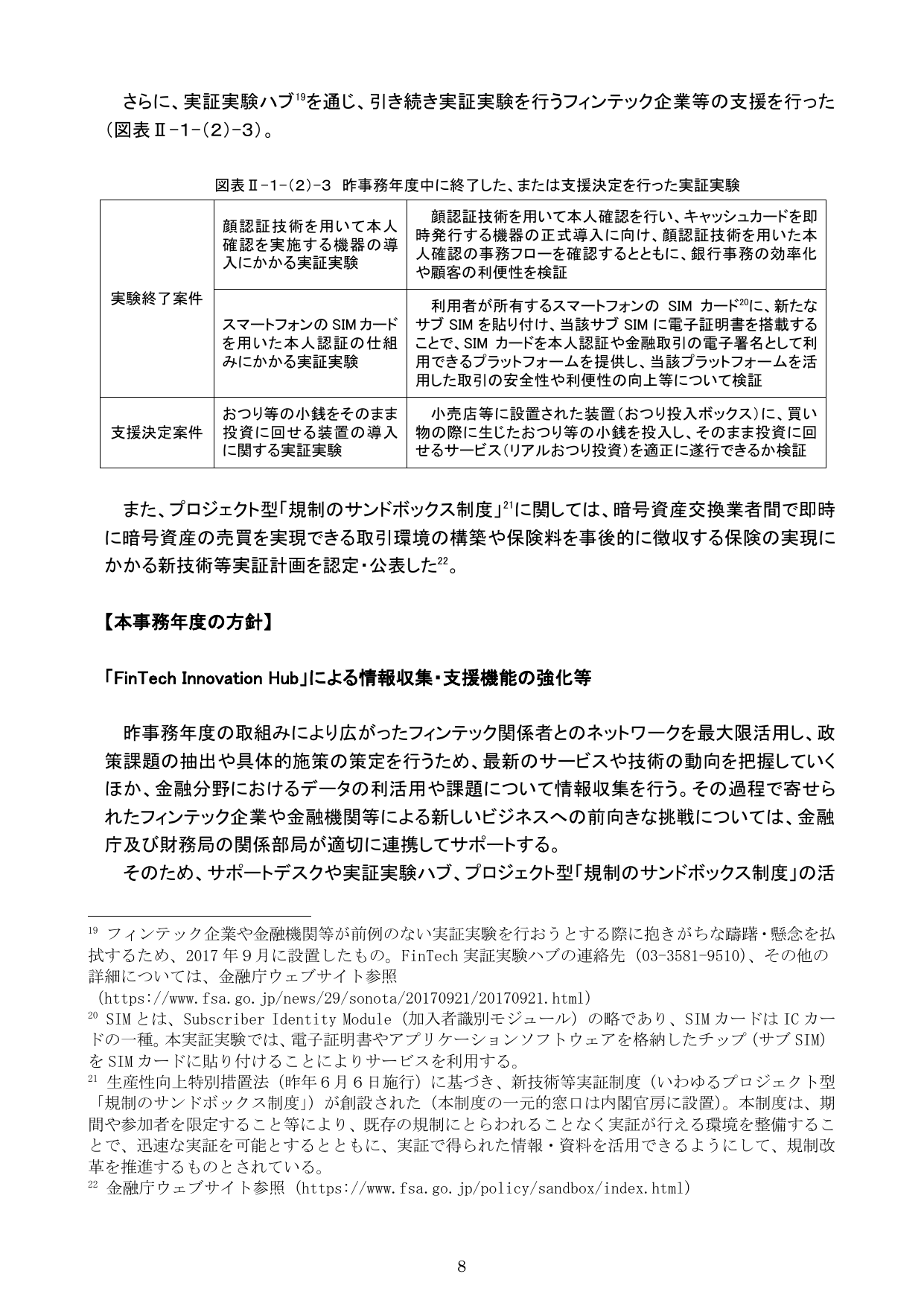

また、プロジェクト型「規制のサンドボックス制度」21に関しては、暗号資産交換業者間で即時にかかる新技術等実証計画を認定・公表した22。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.14

金融庁

政策財政・金融

金融庁

政策財政・金融

研究者と金融庁職員の協働による研究推進

行政面のみならず学術面においても有用な研究成果を得ることを目的として、大学等の研究機関に所属する研究者と金融庁の職員が協働して行政データ等を活用した研究を行うなど、金融庁が保有するデータの利活用促進や関係諸機関との連携を図るとともに、円滑な研究活動に必要な庁内の研究・分析環境を整備する

2019年8月

2019/8月令和元事務年度 金融行政方針 p.141

金融庁

政策地方創生

中堅・中小企業の海外展開支援

地域金融機関や海外展開支援業務に関する専門家等との更なる対話を通じて、地域の中堅・中小企業の海外進出支援に関するニーズや課題、参考となる好事例等の把握に努めるとともに、他省庁や関係専門機関との連携体制の確立を推進していく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.96

金融庁

政策財政・金融

事業承継支援の連携促進

金融機関と支援センター等の関係機関が連携することにより、事業者に対し、各種支援策の情報提供等が行われるよう促すとともに、金融機関の事業承継の支援体制や人材育成等における有効な取組事例を把握し、横展開等を行うことで、金融機関における更なる事業承継支援に向けたノウハウ蓄積等を促す。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.100

金融庁

政策財政・金融

金融行政の視野

金融庁行政の視野を「形式から実質へ」(規制の形式的な遵守の確認に留まらず、実質的に良質な金融サービスの提供やリスク管理等ができているか)、「過去から未来へ」(過去の一時点の健全性の確認ではなく、将来に向けた健全性が確保されているか)、「部分から全体へ」(特定の個別問題への対応に集中するのではなく、真に重要な問題への対応ができているか)と広げていくことが重要である。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.138

金融庁

政策財政・金融

事業承継支援における金融機関の役割

「事業承継時の保証徴求割合(前経営者と後継者の双方、前経営者のみ、後継者のみ、両者ともに保証徴求せず)」及び「新規融資のうち経営者保証に依存しない融資割合」を設定し、各銀行における本年度下期以降の状況の公表を促す。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.100

金融庁

政策DX・デジタル

沮害者対応の促進

沮害者が、金融機関の窓口やATMを通じて、安全で利便性の高い金融サービスを利用できるようにするため、施設等の整備はもとより、研修等を通じた沮害者対応にかかる内部規程への現場職員への浸透の徹底、各金融機関の店頭やホームページ等での沮害者向けサービスの提供内容の表示・周知などを促していく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.62

金融庁

政策財政・金融

金融モニタリングにおけるIT活用

金融機関の負担軽減の観点から業界団体・日本銀行と意見交換を行い、監督当局間で内容が類似している一部の徴求情報を統一化したほか、優先度の低くなったものを廃止した

2019年8月

2019/8月令和元事務年度 金融行政方針 p.18

金融庁

政策財政・金融

年次総会等での知見共有、ワーキンググループでの貢献

4~5月の年次総会等、様々な場を通じて、我が国における監査品質向上への取組み等について知見の共有を行ったほか、ワーキング・グループで個別プロジェクトのリーダーを務めるなど、積極的に議論に参加・貢献した

2019年8月

2019/8月令和元事務年度 金融行政方針 p.50

金融庁

政策地方創生

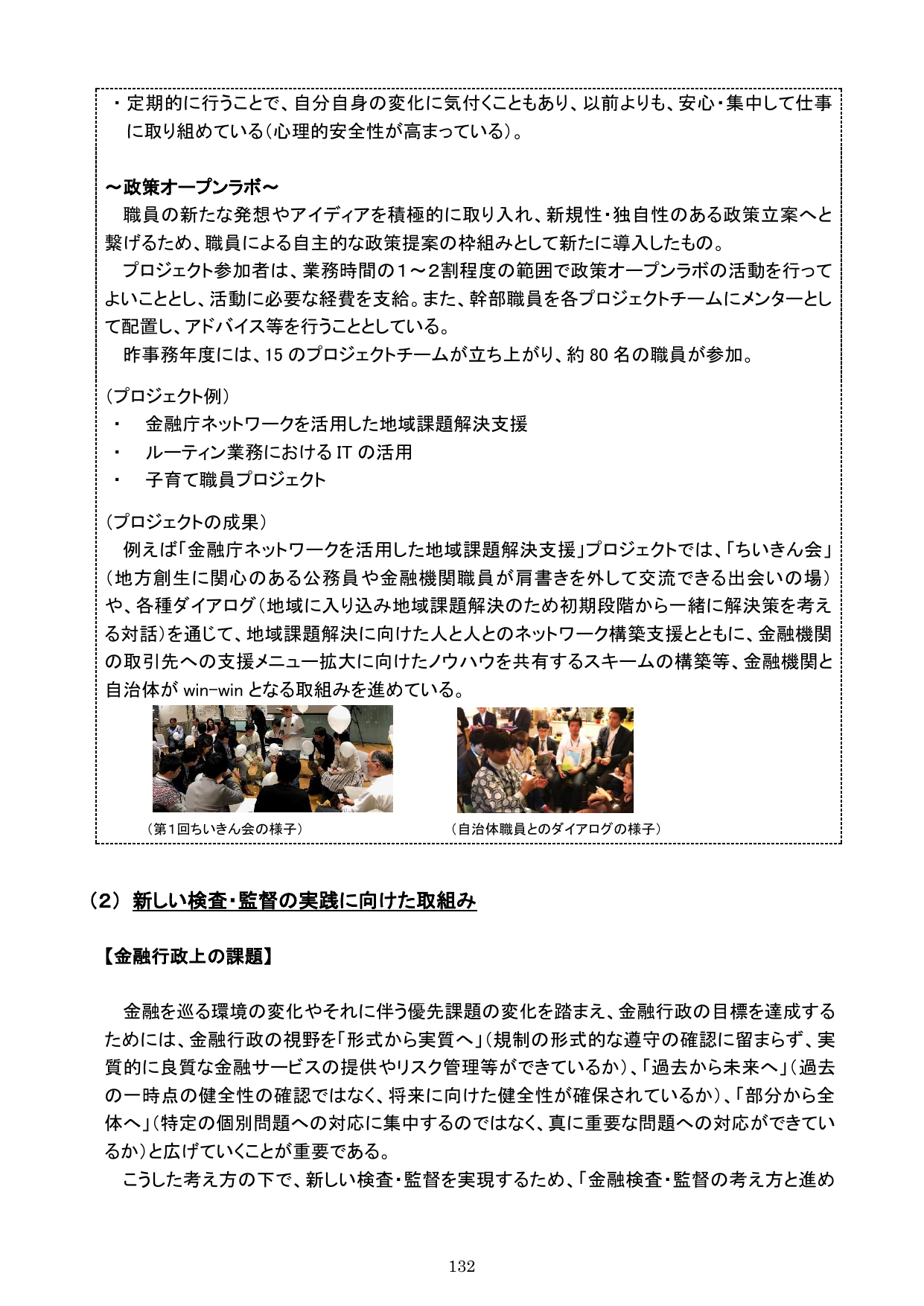

地域課題解決への貢献

や、各種ダイアログ(地域におばいて地域課題解決のため初期段階から一緒に解決策を考える対話)を通じて、地域課題解決に向けた人と人とのネットワーク構節支援とともに、金融機関の取引先への支援メニュー拡大に向けたノウハウを共有するスキームの構節等、金融機関と自治体がwin-winとなる取り組みを進めている。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.138