ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

3345件のファクト

金融庁

政策財政・金融

決済リスク削減、市場効率向上に資する証券取引

引き続く、決済リスクの削減や市場の効率性向上等に資する証券取引における決済期間の短縮化について、市場関係者に着実な実施を促していく。

2018年9月

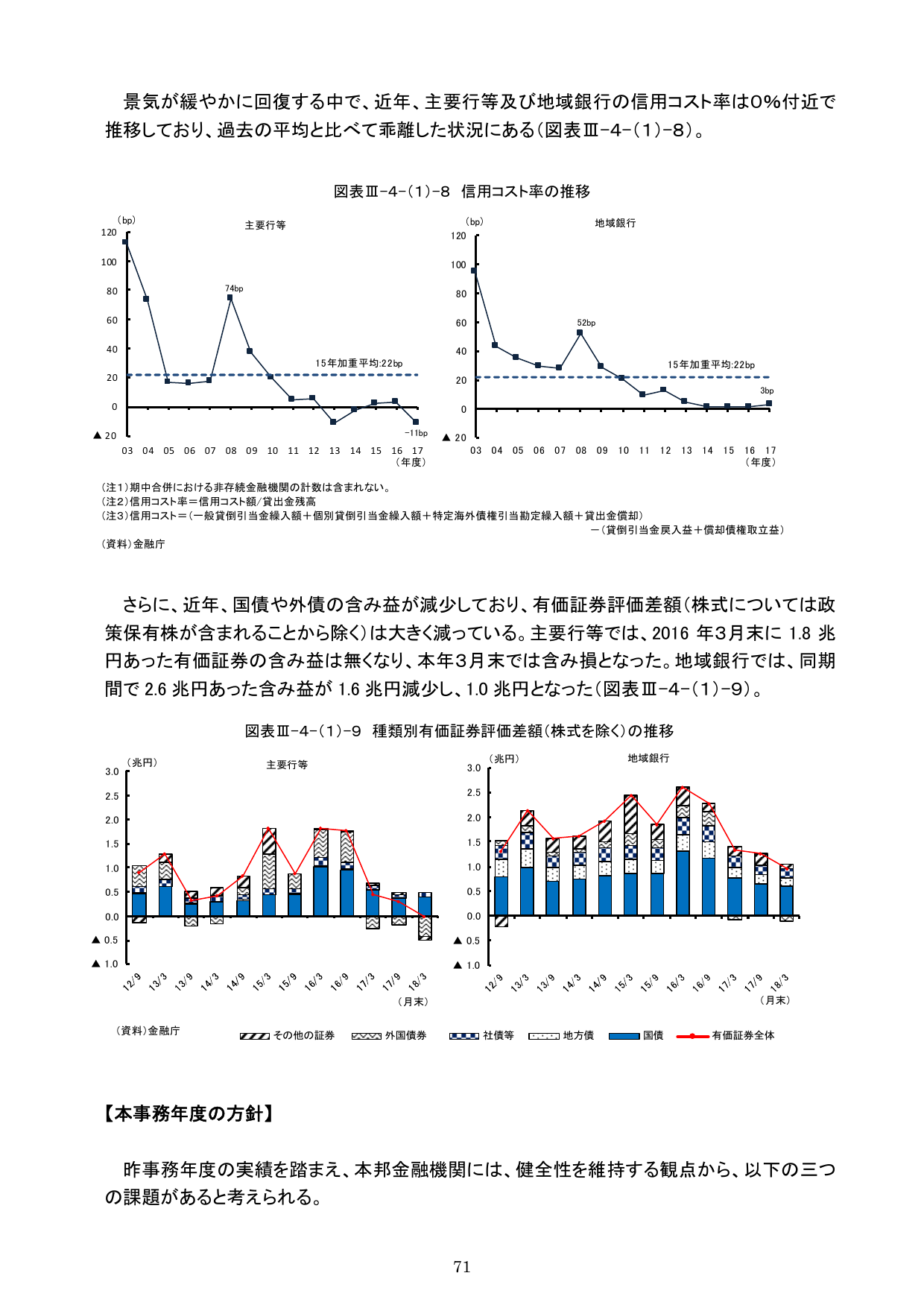

2018/9月平成30事務年度 金融行政方針 p.62

金融庁

政策財政・金融

アジア新興国への技術協力

アジア新興国等への技術協力については、本邦金融機関の進出支援の観点も踏まえつつ、相手国のニーズに寄り添ったプログラム実施を通じて制度整備等に貢献する

2018年9月

2018/9月平成30事務年度 金融行政方針 p.151

金融庁

政策財政・金融

日本郵政グループ全体でのガバナンス発揮の重要性

日本郵政を含め、日本郵政グループ全体として取り組む必要があり、特に、日本郵政におけるガバナンスの発揮が重要である。こうした観点から、ゆうちょ銀行・かんぽ生命保険の経営方針の実現に向けた日本郵政のガバナンスの発揮状況についてモニタリングを行う。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.120

金融庁

政策財政・金融

監査法人のガバナンス・コード実効性検証

監査法人のガバナンス強化について、各監査法人が「監査法人のガバナンス・コード」の実効性について、公認会計士・監査審査会とも連携し、監査法人に対するモニタリング等を通じて検証する。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.57

金融庁

政策財政・金融

職員にとってやりがいと成長を実感できる職場

金融行政の質を不断に向上させていくためには、金融庁が、そこで働く職員にとって、やりがいを感じ、自身の成長を実感できる職場となる必要がある。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.13

金融庁

実績財政・金融

金融庁

政策財政・金融

組織文化・ガバナンス改革の進捗状況検証

改革を定着させるため、これらを含めた組織文化(カルチャー)及びガバナンスの改革の進捗状況について、職員の満足度を含め定期的に検証・公表し、更なる改善につなげる。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.13

金融庁

政策財政・金融

「検査・監督基本方針」を踏まえた検査・監督の実施

検査・監督については、本年6月公表の「検査・監督基本方針」も踏まえ、引き続き、これまで実施してきたオン・オプーの一体の継続的モ二タリングや優先課題の重点的なモニタリングといった手法に基づき実施していく。

2018年2018年9月

2018/9月平成30事務年度 金融行政方針 p.13

金融庁

政策財政・金融

金融庁自身、行政運営のあり方にも変化を求める

これまで述べてきた課題に適切に対応していくため、金融庁自身、そして金融庁が行う行政運営のあり方にも変化が求められている。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.13

金融庁

政策財政・金融

国際的な金融協力の枠組み推進

各国の協力の枠組みは両国の経済・金融の発展と安定に資することが重要であるとの考え方に基づき、日米経済対話、日・EU金融規制・監督協力枠組み、日中金融協力、ミャンマー支援計画等の具体的な取組みを更に推進する。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.13

金融庁

政策財政・金融

「政策金融に関する関係省庁と民間金融機関との意見交換会(第4回)」

4回

これを踏まえ、本年6月に開催された「政策金融に関する関係省庁と民間金融機関との意見交換会(第4回)」においては、運用面について政府系金融機関(日本政策金融公庫)から民間金融機関への融資案件の紹介推進の方針が示されるとともに、制度面について関係省庁から、貸出金利の水準やセーフティネット貸付制度等の各種融資制度の対象範囲の限定といった見直しの方向が示された。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.89

金融庁

政策財政・金融

金融庁

政策財政・金融

外国人材の受入れの拡大に向けて、有識者の意見等を踏まえ具体的な検討を行う

また、銀行口座の利用については、外国人材の受入れの拡大に向けて、有識者の意見等を踏まえ具体的な検討を行う。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.132

金融庁

政策財政・金融

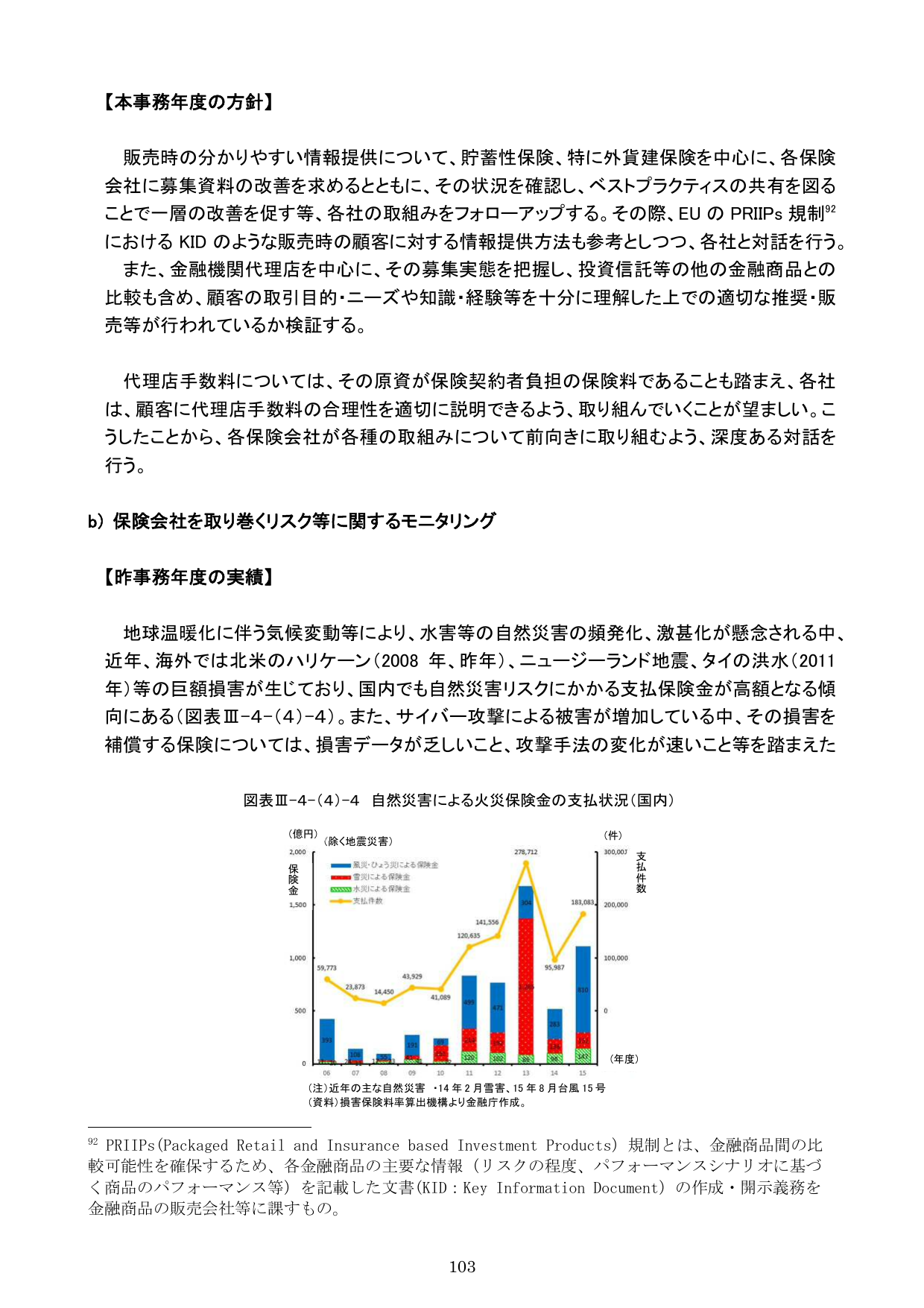

代理店手数料の合理性説明の促進

代理店手数料については、その原資が保険契約者負担の保険料であることも踏まえ、各社、保険契約者に代理店手数料の合理性を適切に説明できるよう、_取り組んでいくことが望ましい。こうしたことから、各保険会社が各種の取組みについて前向きに取り組むよう、深度ある対話を行う。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.107

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

当年度において発生した重要な事象又は取引が監査に与える影響について考慮し、職業的専門家として特に重要であると判断した事項を絞り込み、「監査上の主要な検討事項」を決定し、監査報告書に当該区分を設けて、①「監査上の主要な検討事項」の内容、②監査法人が、当年度の財務諸表の監査における特に重要な事項であると考え、監査上の主要な検討事項であると決定した理由、③監査における監査法人の対応を記載する

当年度において発生した重要な事象又は取引が監査に与える影響について考慮し、職業的専門家として特に重要であると判断した事項を絞り込み、「監査上の主要な検討事項」を決定し、監査報告書に当該区分を設けて、①「監査上の主要な検討事項」の内容、②監査法人が、当年度の財務諸表の監査における特に重要な事項であると考え、監査上の主要な検討事項であると決定した理由、③監査における監査法人の対応を記載する

2018年9月

2018/9月平成30事務年度 金融行政方針 p.56

金融庁

政策財政・金融

ストレステスト結果への対応方針

ストレステストの結果への対応:自己資本が十分でない業者について、当局が自己資本の積増し又は証拠金率の引下げ(レバレッジ倍率の引下げ)等を通じたリスク量の削減を求める

2018年9月

2018/9月平成30事務年度 金融行政方針 p.64

金融庁

比較財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

金融規制体系の機能別・横断化に関する継続検討

フィンテック等の技術革新の動向や、情報の利活用を含む新たな金融サービスのトレンドの方向性も視野に入れつつ、金融規制体系をより機能別・横断的なものにしていくことについて、金融審議会「金融制度スタディ・グループ」で引き続き検討を行う

2018年9月

2018/9月平成30事務年度 金融行政方針 p.34

金融庁

実績財政・金融

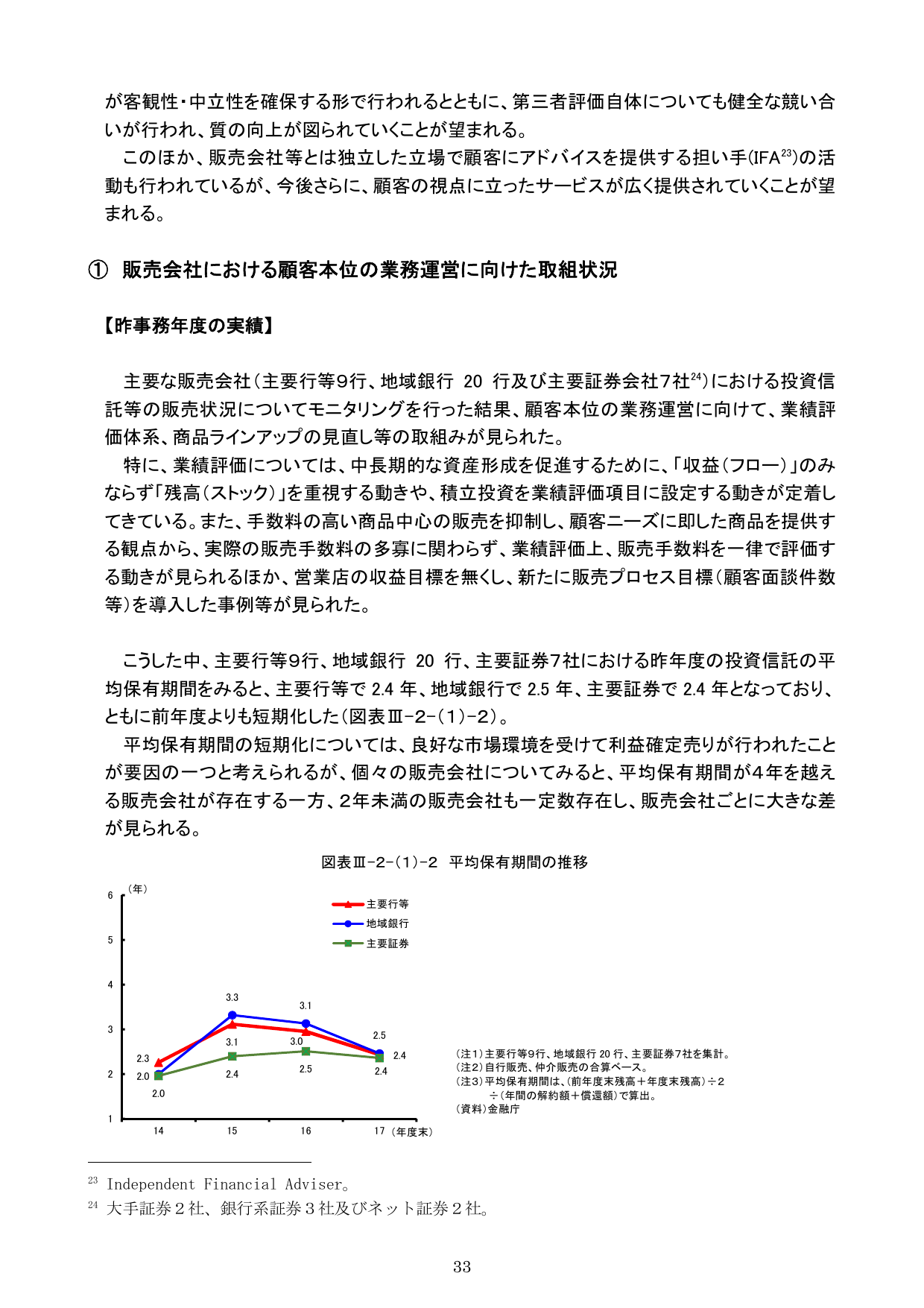

販売会社による保有期間の差

4年

平均保有期間の短期化については、良好な市場環境を受けて利益確定売りが行われたことが要因の一つと考えられるが、個々の販売会社についてみると、平均保有期間が4年を越える販売会社が存在する一方、2年未満の販売会社も一定数存在し、販売会社ごとに大きな差が見られる。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.37