25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

29件のスライド — 賃金

2026/2月

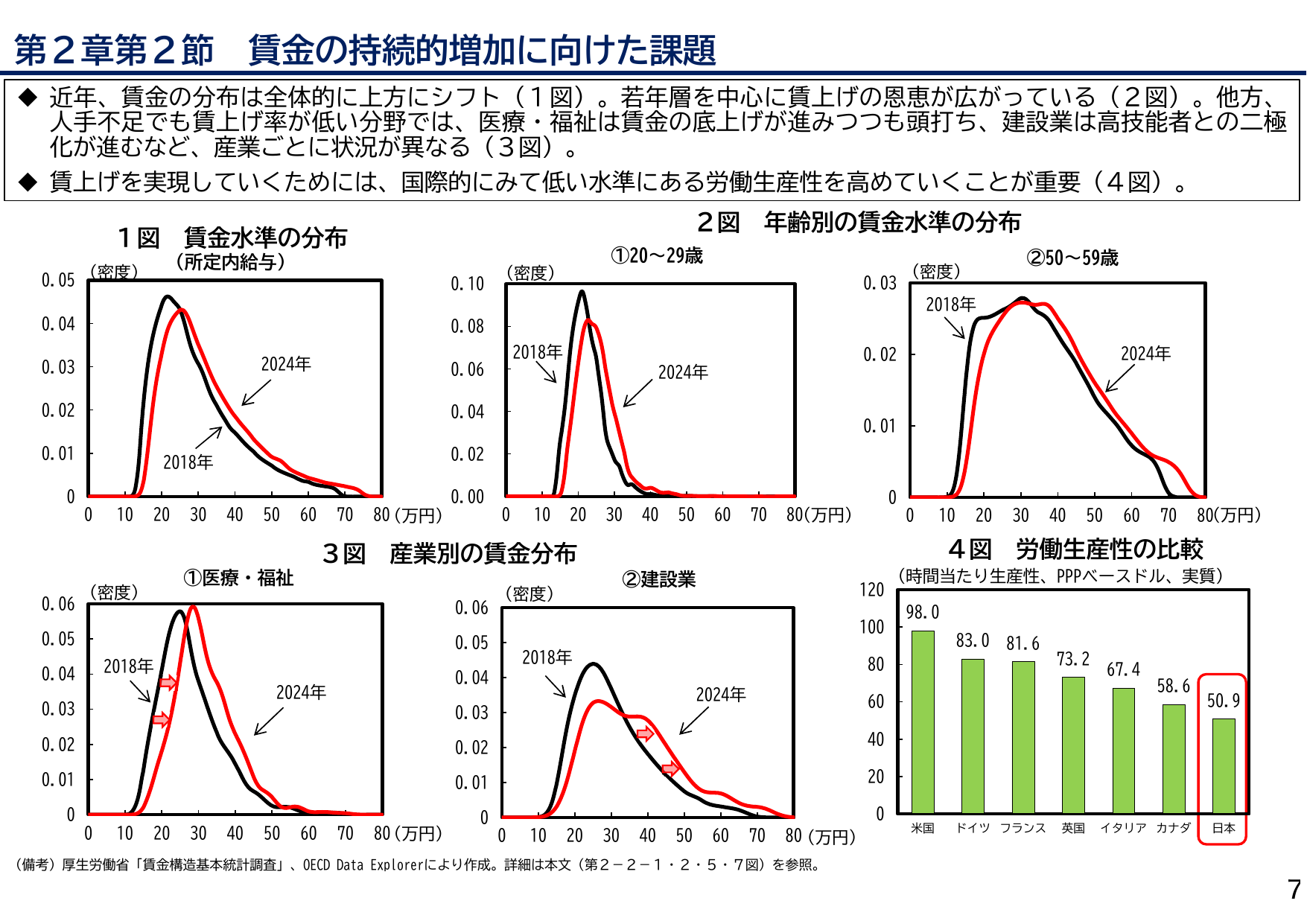

賃金の持続的増加に向けた課題

内閣内閣府2026

2026/2月

目次

内閣内閣府2026

2025/9月

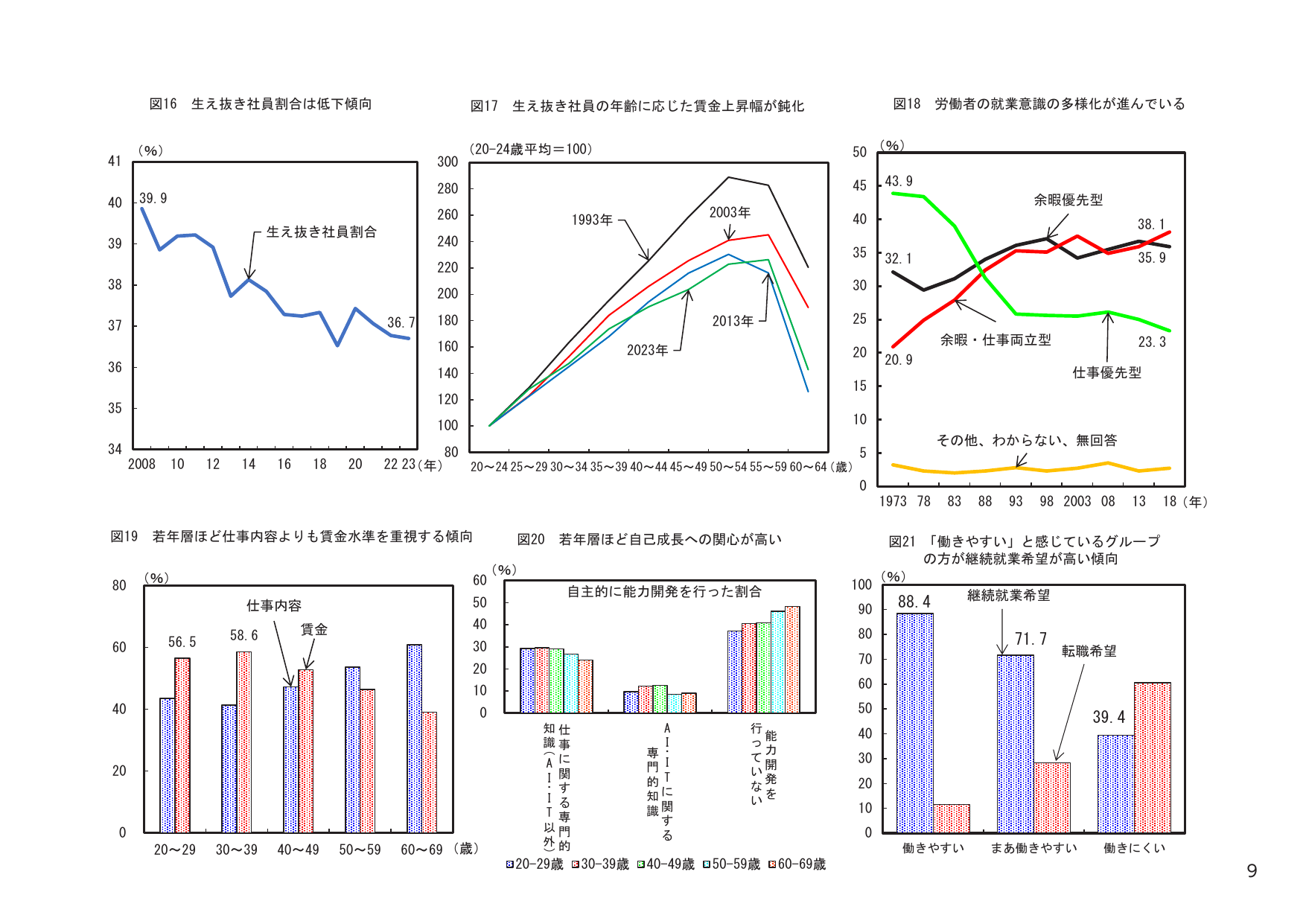

労働者の就業意識の多様化が進んでいる

厚労厚生労働省2025

2025/9月

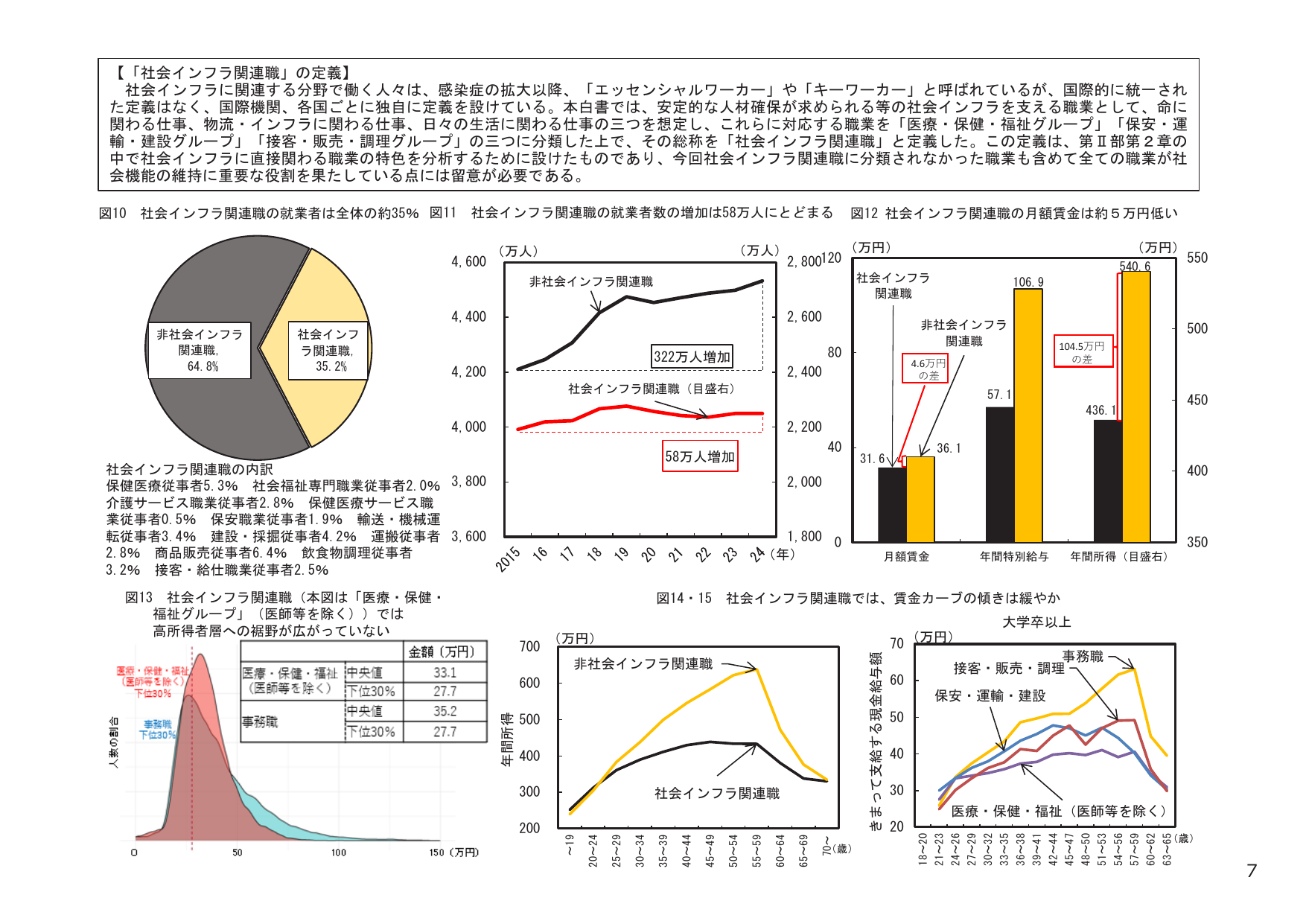

社会インフラ関連職の定義と実態

厚労厚生労働省2025

2025/9月

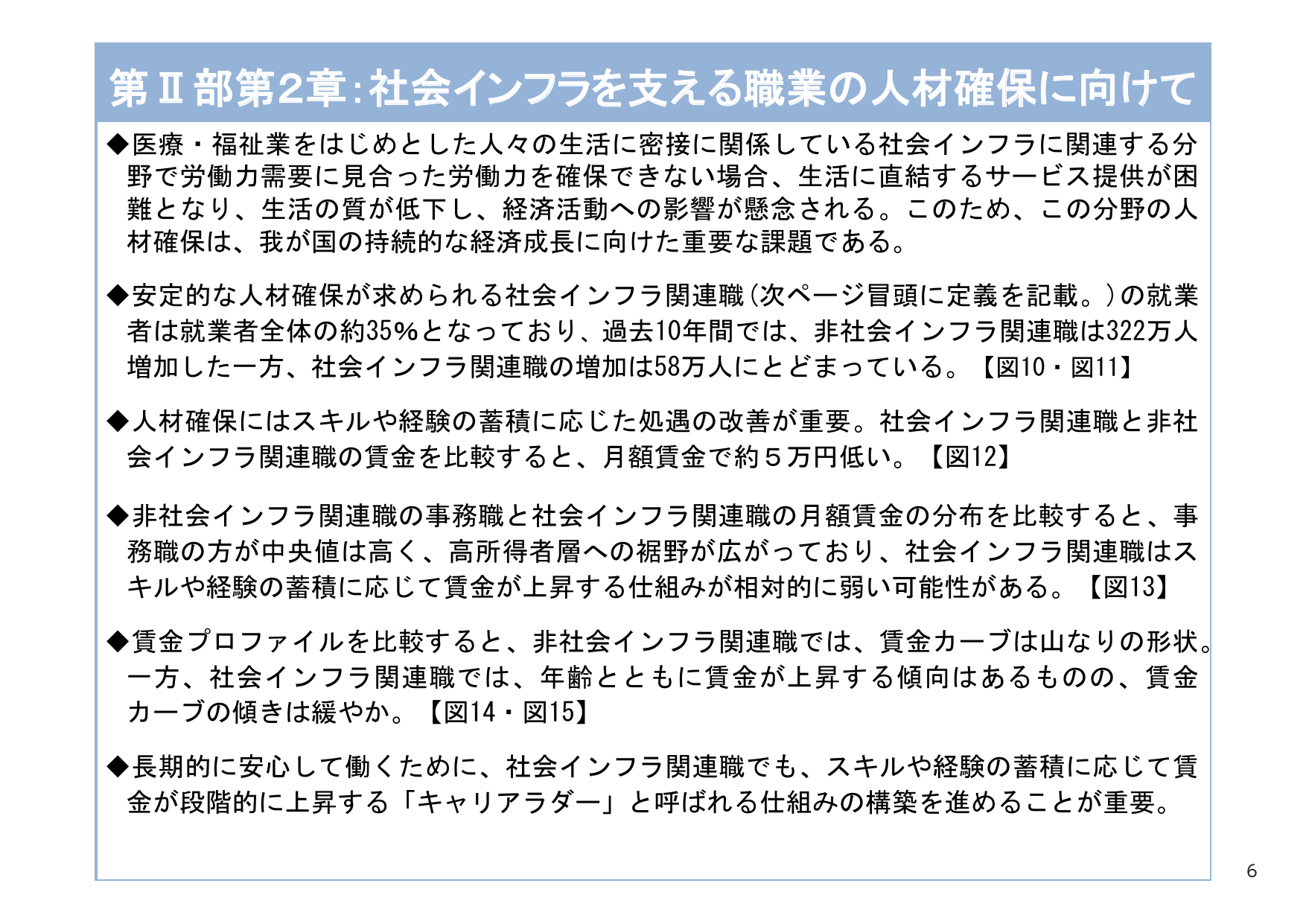

第Ⅱ部第2章:社会インフラを支える職業の人材確保に向けて

厚労厚生労働省2025

2025/7月

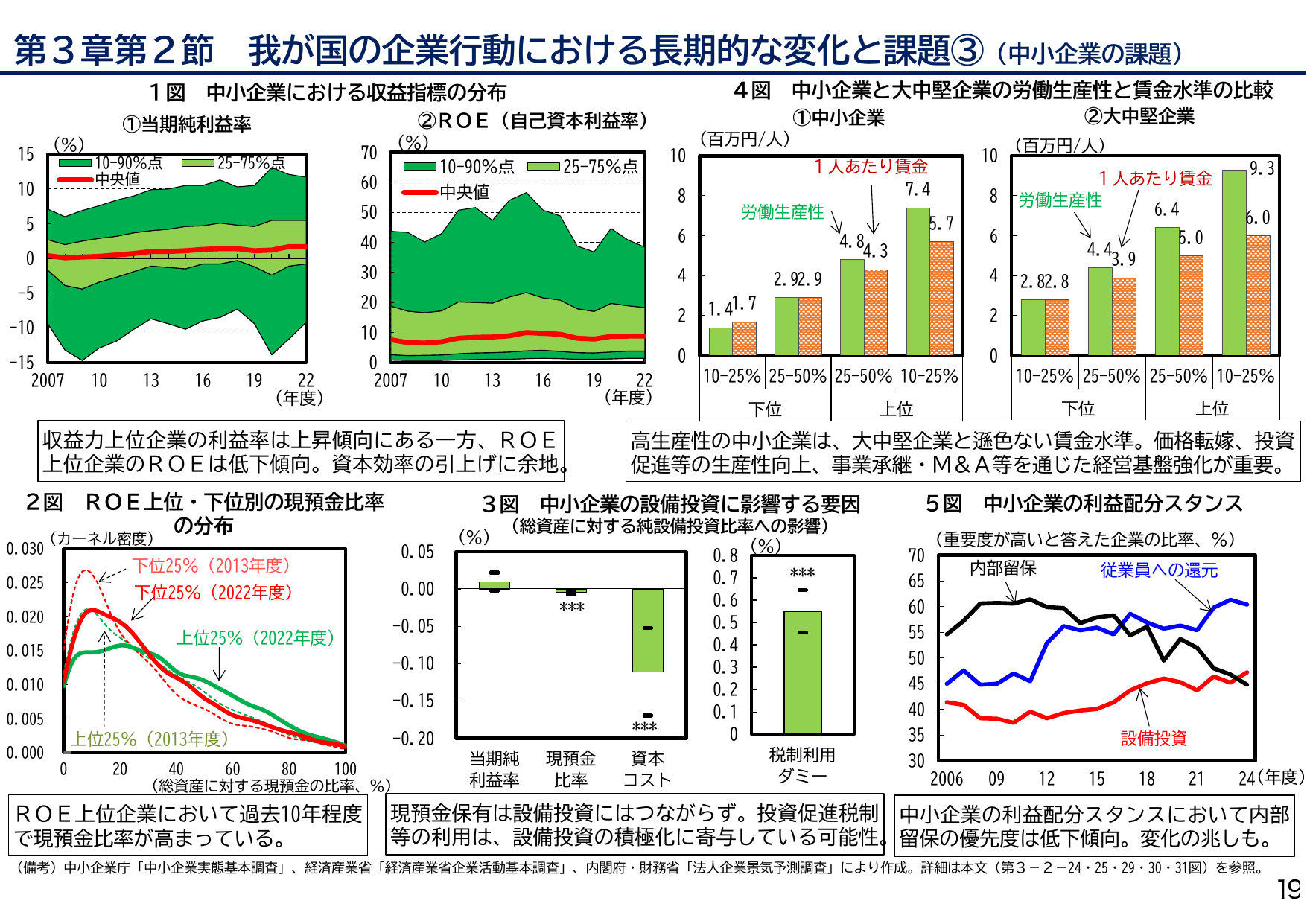

第3章第2節 我が国の企業行動における長期的な変化と課題③(中小企業の課題) 1図 中小企業における収益指標の分布 ①当期純利益率 10-90%点 中央値 25-75%点 ②ROE(自己資本利益率) 10-90%点 中央値 25-75%点 4図 中小企業と大中堅企業の労働生産性と賃金水準の比較 ①中小企業 1人あたり賃金 労働生産性 7.4 4.8 ②大中堅企業 1人あたり賃金 労働生産性 9.3 6.4 収益力上位企業の利益率は上昇傾向にある一方、ROE上位企業のROEは低下傾向。資本効率の引上げに余地。 高生産性の中小企業は、大中堅企業と遜色ない賃金水準。価格転嫁、投資促進等の生産性向上、事業承継・M&A等を通じた経営基盤強化が重要。 2図 ROE上位・下位別の現預金比率の分布 (カーネル密度) 下位25% (2013年度) 下位25% (2022年度) 上位25% (2022年度) 上位25% (2013年度) 3図 中小企業の設備投資に影響する要因 (総資産に対する純設備投資比率への影響) 5図 中小企業の利益配分スタンス (重要度が高いと答えた企業の比率、%) 内部留保 従業員への還元 設備投資 ROE上位企業において過去10年程度で現預金比率が高まっている。 現預金保有は設備投資にはつながらず。投資促進税制等の利用は、設備投資の積極化に寄与している可能性。 中小企業の利益配分スタンスにおいて内部留保の優先度は低下傾向。変化の兆しも。 (備考) 中小企業庁「中小企業実態基本調査」、経済産業省「経済産業省企業活動基本調査」、内閣府・財務省「法人企業景気予測調査」により作成。詳細は本文(第3-2-24・25・29・30・31図)を参照。 19

内閣内閣府2025

2025/7月

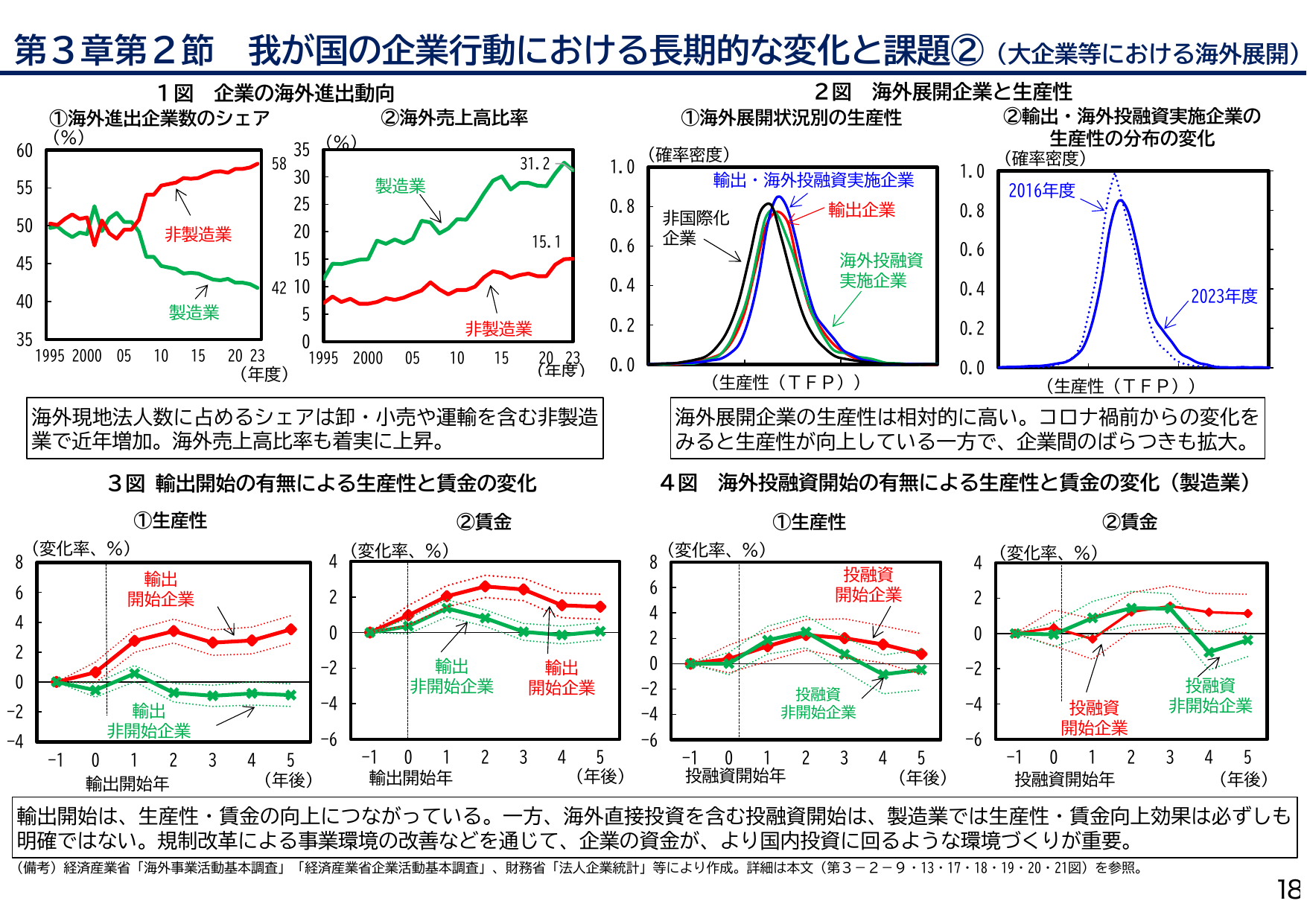

第3章第2節 我が国の企業行動における長期的な変化と課題②(大企業等における海外展開) 1図 企業の海外進出動向 ①海外進出企業数のシェア (%) (年度) 製造業 非製造業 ②海外売上高比率 (%) (年度) 製造業 非製造業 海外現地法人数に占めるシェアは卸・小売や運輸を含む非製造業で近年増加。海外売上高比率も着実に上昇。 2図 海外展開企業と生産性 ①海外展開状況別の生産性 (確率密度) (生産性 (TFP)) 輸出・海外投融資実施企業 輸出企業 海外投融資実施企業 非国際化企業 ②輸出・海外投融資実施企業の生産性の分布の変化 (確率密度) (生産性 (TFP)) 2016年度 2023年度 海外展開企業の生産性は相対的に高い。コロナ禍前からの変化をみると生産性が向上している一方で、企業間のばらつきも拡大。 3図 輸出開始の有無による生産性と賃金の変化 ①生産性 (変化率、%) 輸出開始年 (年後) 輸出開始企業 輸出非開始企業 ②賃金 (変化率、%) 輸出開始年 (年後) 輸出非開始企業 輸出開始企業 4図 海外投融資開始の有無による生産性と賃金の変化 (製造業) ①生産性 (変化率、%) 投融資開始年 (年後) 投融資開始企業 投融資非開始企業 ②賃金 (変化率、%) 投融資開始年 (年後) 投融資開始企業 投融資非開始企業 輸出開始は、生産性・賃金の向上につながっている。一方、海外直接投資を含む投融資開始は、製造業では生産性・賃金向上効果は必ずしも明確ではない。規制改革による事業環境の改善などを通じて、企業の資金が、より国内投資に回るような環境づくりが重要。 (備考)経済産業省「海外事業活動基本調査」「経済産業省企業活動基本調査」、財務省「法人企業統計」等により作成。詳細は本文(第3-2-9・13・17・18・19・20・21図)を参照。 18

内閣内閣府2025

2025/7月

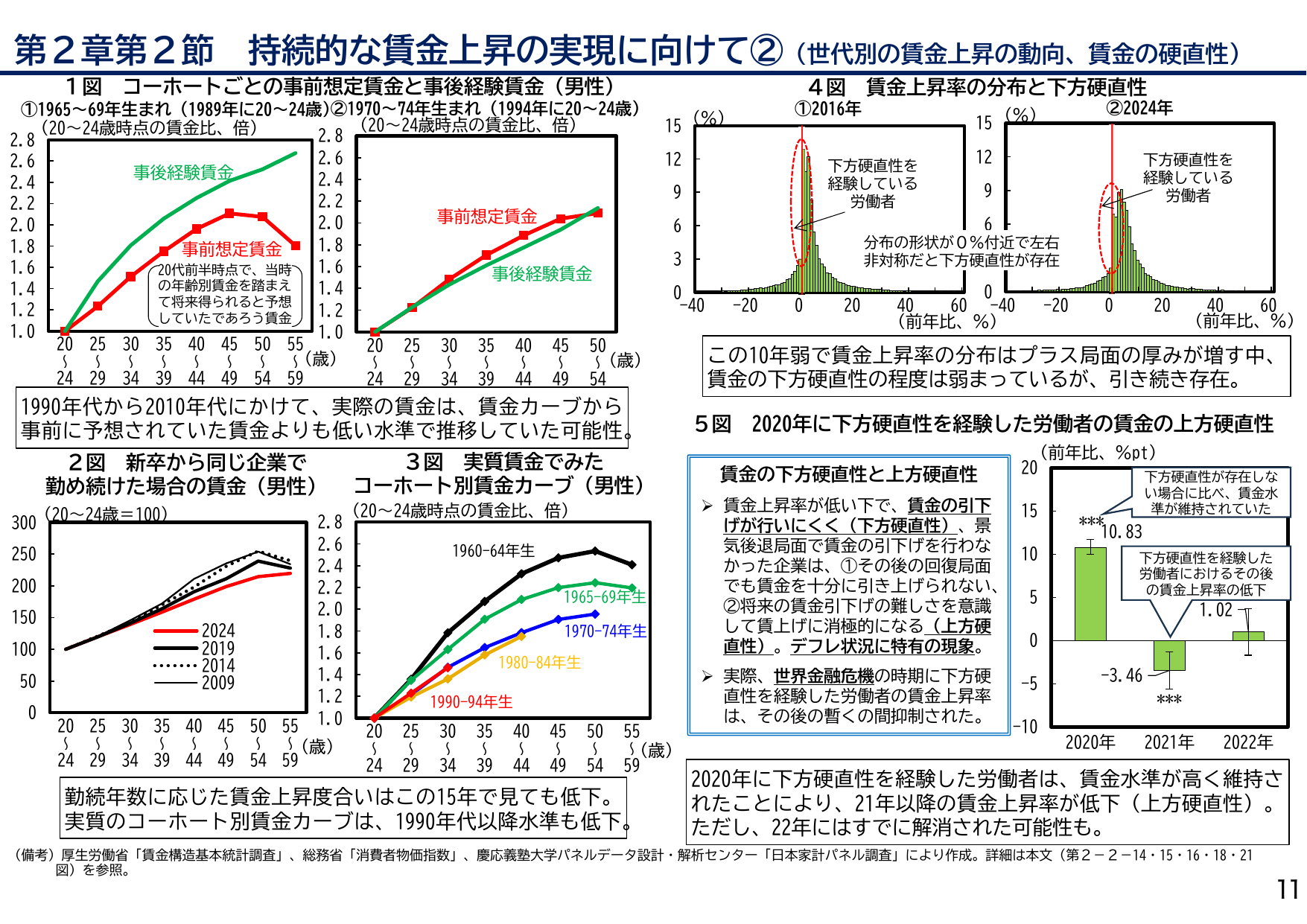

第2章第2節 持続的な賃金上昇の実現に向けて②(世代別の賃金上昇の動向、賃金の硬直性) 1図 コホートごとの事前想定賃金と事後経験賃金(男性) ①1965~69年生まれ(1989年に20~24歳) ②1970~74年生まれ(1994年に20~24歳) 4図 賃金上昇率の分布と下方硬直性 ①2016年 ②2024年 (20~24歳時点の賃金比、倍) 事前想定賃金 事後経験賃金 20代前半時点で、当時の年齢別賃金を踏まえて将来得られると予想していたであろう賃金 (20~24歳時点の賃金比、倍) 事前想定賃金 事後経験賃金 (%) (前年比、%) 下方硬直性を経験している労働者 分布の形状が0%付近で左右非対称だと下方硬直性が存在 (%) (前年比、%) 下方硬直性を経験している労働者 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 -40 -20 0 20 40 60 -40 -20 0 20 40 60 1990年代から2010年代にかけて、実際の賃金は、賃金カーブから事前に予想されていた賃金よりも低い水準で推移していた可能性。 この10年弱で賃金上昇率の分布はプラス局面の厚みが増す中、賃金の下方硬直性の程度は弱まっているが、引き続き存在。 2図 新卒から同じ企業で勤め続けた場合の賃金(男性) (20~24歳=100) 3図 実質賃金でみたコホート別賃金カーブ(男性) (20~24歳時点の賃金比、倍) 5図 2020年に下方硬直性を経験した労働者の賃金の上方硬直性 (前年比、%pt) 賃金の下方硬直性と上方硬直性 2024 2019 2014 2009 1960-64年生 1965-69年生 1970-74年生 1980-84年生 1990-94年生 下方硬直性が存在しない場合に比べ、賃金水準が維持されていた 下方硬直性を経験した労働者におけるその後の賃金上昇率の低下 10.83 -3.46 1.02 賃金上昇率が低い下で、賃金の引下げが行きにくく(下方硬直性)、景気後退局面で賃金の引下げを行わなかった企業は、①その後の回復局面でも賃金を十分に引き上げられない、②将来の賃金引下げの難しさを意識して賃上げに消極的になる(上方硬直性)。デフレ状況に特有の現象。 実際、世界金融危機の時期に下方硬直性を経験した労働者の賃金上昇率は、その後の暫くの間抑制された。 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 2020年 2021年 2022年 勤続年数に応じた賃金上昇度合いはこの15年で見ても低下。 実質のコホート別賃金カーブは、1990年代以降水準も低下。 2020年に下方硬直性を経験した労働者は、賃金水準が高く維持されたことにより、21年以降の賃金上昇率が低下(上方硬直性)。ただし、22年にはすでに解消された可能性も。 (備考) 厚生労働省「賃金構造基本統計調査」、総務省「消費者物価指数」、慶應義塾大学パネルデータ設計・解析センター「日本家計パネル調査」により作成。詳細は本文(第2-2-14・15・16・18・21図)を参照。 11 *** ***

内閣内閣府2025

2025/7月

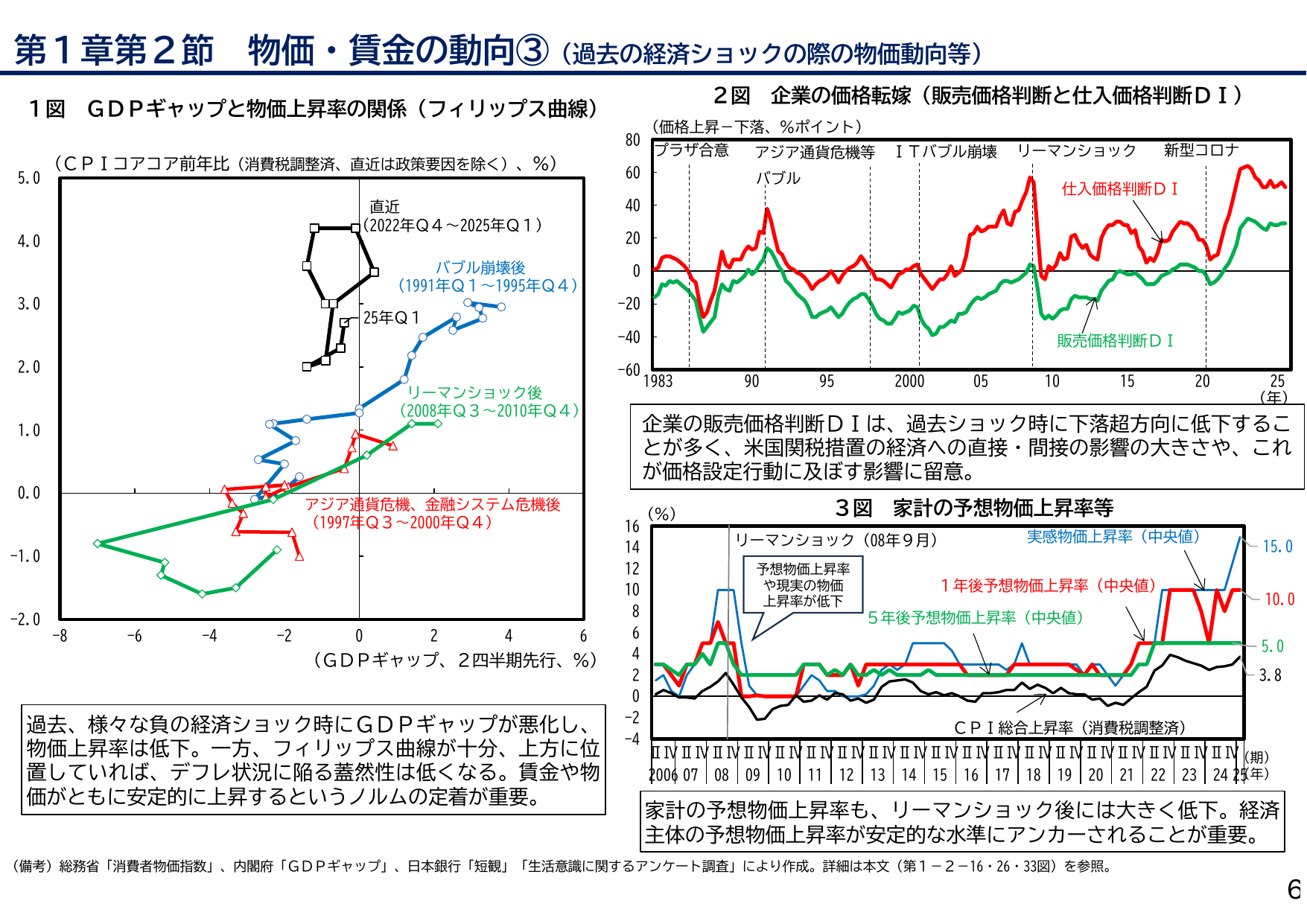

物価・賃金の動向③(過去の経済ショックの際の物価動向等)

内閣内閣府2025

2025/7月

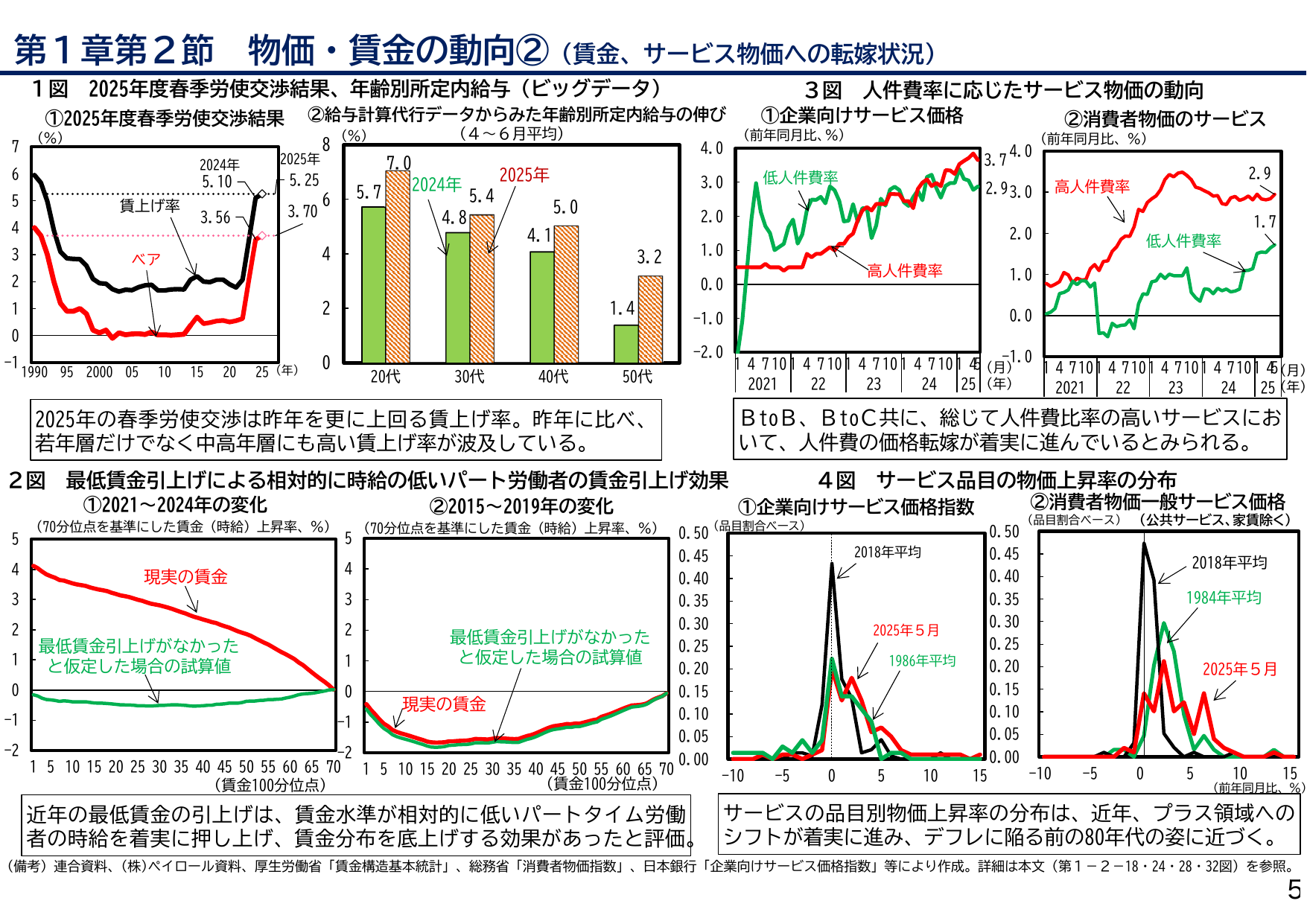

第1章第2節 物価・賃金の動向②(賃金、サービス物価への転嫁状況) 1図 2025年度春季労使交渉結果、年齢別所定内給与(ビッグデータ) ①2025年度春季労使交渉結果 ②給与計算代行データからみた年齢別所定内給与の伸び(4~6月平均) (%) (年) 賃上げ率 ベア 2024年 5.10 2025年 5.25 3.56 3.70 (%) 20代 30代 40代 50代 2024年 2025年 7.0 5.7 5.4 4.8 5.0 4.1 3.2 1.4 2025年の春季労使交渉は昨年を更に上回る賃上げ率。昨年に比べ、若年層だけでなく中高年層にも高い賃上げ率が波及している。 3図 人件費率に応じたサービス物価の動向 ①企業向けサービス価格 ②消費者物価のサービス (前年同月比、%) (月) 低人件費率 高人件費率 (前年同月比、%) (月) 3.7 2.9 1.7 高人件費率 低人件費率 BtoB、BtoC共に、総じて人件費比率の高いサービスにおいて、人件費の価格転嫁が着実に進んでいるとみられる。 2図 最低賃金引上げによる相対的に時給の低いパート労働者の賃金引上げ効果 ①2021~2024年の変化 ②2015~2019年の変化 (70分位点を基準にした賃金(時給)上昇率、%) (賃金100分位点) 現実の賃金 最低賃金引上げがなかったと仮定した場合の試算値 (70分位点を基準にした賃金(時給)上昇率、%) (賃金100分位点) 最低賃金引上げがなかったと仮定した場合の試算値 現実の賃金 近年の最低賃金の引上げは、賃金水準が相対的に低いパート労働者の時給を着実に押し上げ、賃金分布を底上げする効果があったと評価。 4図 サービス品目の物価上昇率の分布 ①企業向けサービス価格指数 ②消費者物価一般サービス価格(公共サービス、家賃除く) (品目割合ベース) (前年同月比、%) 2018年平均 2025年5月 1986年平均 (品目割合ベース) (前年同月比、%) 2018年平均 1984年平均 2025年5月 サービスの品目別物価上昇率の分布は、近年、プラス領域へのシフトが着実に進み、デフレに陥る前の80年代の姿に近づく。 (備考)連合資料、(株)ペイロール資料、厚生労働省「賃金構造基本統計」、総務省「消費者物価指数」、日本銀行「企業向けサービス価格指数」等により作成。詳細は本文(第1-2-18・24・28・32図)を参照。 5

内閣内閣府2025

2025/7月

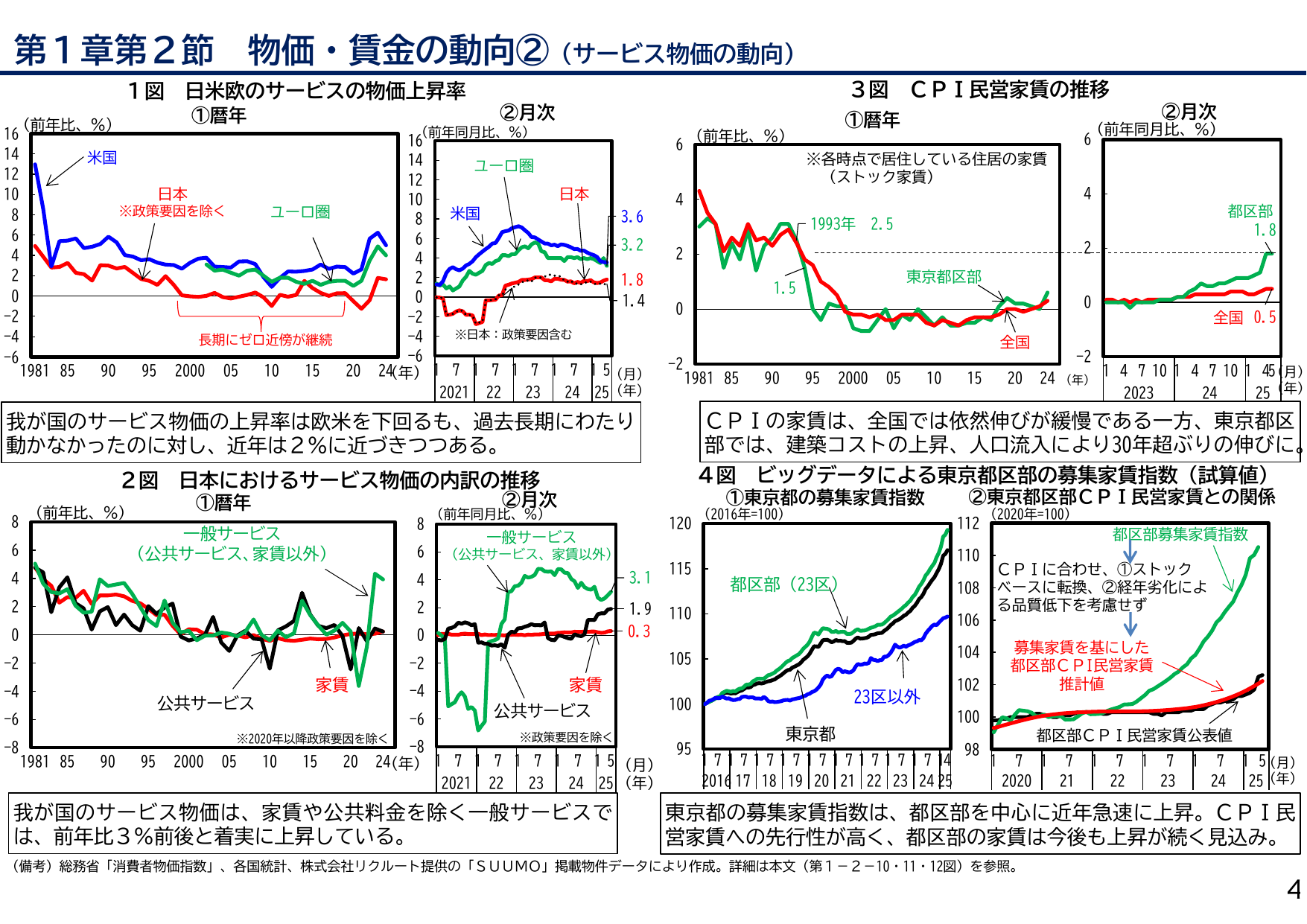

第1章第2節 物価・賃金の動向②(サービス物価の動向) 1図 日米欧のサービス物価上昇率 ①暦年 (前年比、%) (年) 米国 日本 ユーロ圏 ※政策要因を除く 長期にゼロ近傍が継続 ②月次 (前年同月比、%) (月) ユーロ圏 米国 日本 ※日本:政策要因含む 3.6 3.2 1.8 1.4 我が国のサービス物価の上昇率は欧米を下回るも、過去長期にわたり動かなかったのに対し、近年は2%に近づきつつある。 3図 CPI民営家賃の推移 ①暦年 (前年比、%) (年) ※各時点で居住している住居の家賃 (ストック家賃) 1993年 2.5 1.5 東京都区部 全国 ②月次 (前年同月比、%) (月) 都区部 1.8 全国 0.5 CPIの家賃は、全国では依然伸びが緩慢である一方、東京都区部では、建築コストの上昇、人口流入により30年超ぶりの伸びに。 2図 日本におけるサービス物価の内訳の推移 ①暦年 (前年比、%) (年) 一般サービス (公共サービス、家賃以外) 家賃 公共サービス ※2020年以降政策要因を除く ②月次 (前年同月比、%) (月) 一般サービス (公共サービス、家賃以外) 家賃 公共サービス ※政策要因を除く 3.1 1.9 0.3 我が国のサービス物価は、家賃や公共料金を除く一般サービスでは、前年比3%前後と着実に上昇している。 4図 ビッグデータによる東京都区部の募集家賃指数(試算値) ①東京都の募集家賃指数 ②東京都区部CPI民営家賃との関係 (2016年=100) (年) 都区部 (23区) 23区以外 東京都 (月) 都区部募集家賃指数 CPIに合わせ、①ストック ベースに転換、②経年劣化によ る品質低下を考慮せず 募集家賃を基にした 都区部CPI民営家賃 推計値 都区部CPI民営家賃公表値 東京都の募集家賃指数は、都区部を中心に近年急速に上昇。CPI民営家賃への先行性が高く、都区部の家賃は今後も上昇が続く見込み。 (備考) 総務省「消費者物価指数」、各国統計、株式会社リクルート提供の「SUUMO」掲載物件データにより作成。詳細は本文(第1-2-10・11・12図)を参照。 4

内閣内閣府2025

2025/7月

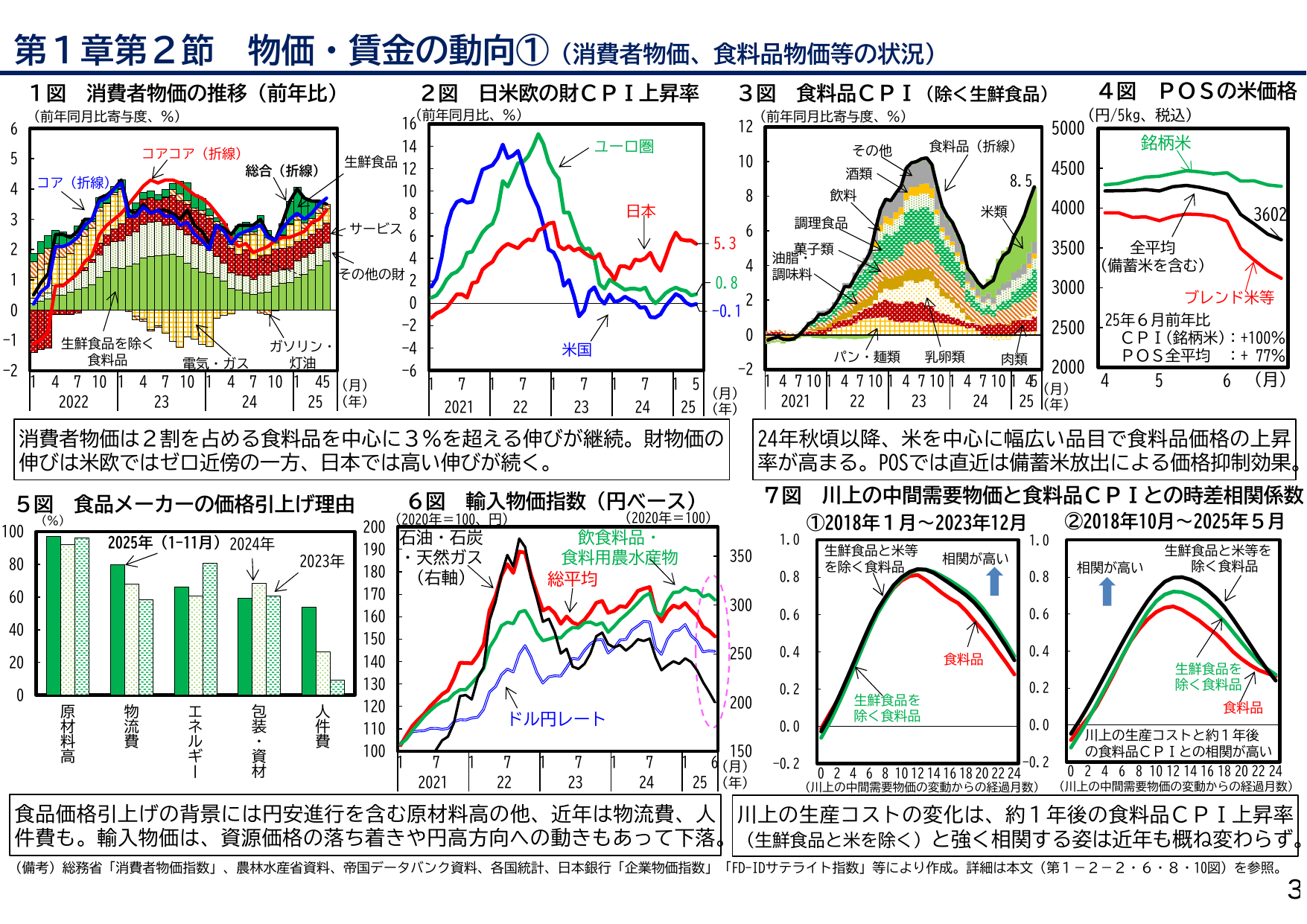

物価・賃金の動向①(消費者物価、食料品物価等の状況)

内閣内閣府2025

2024/9月

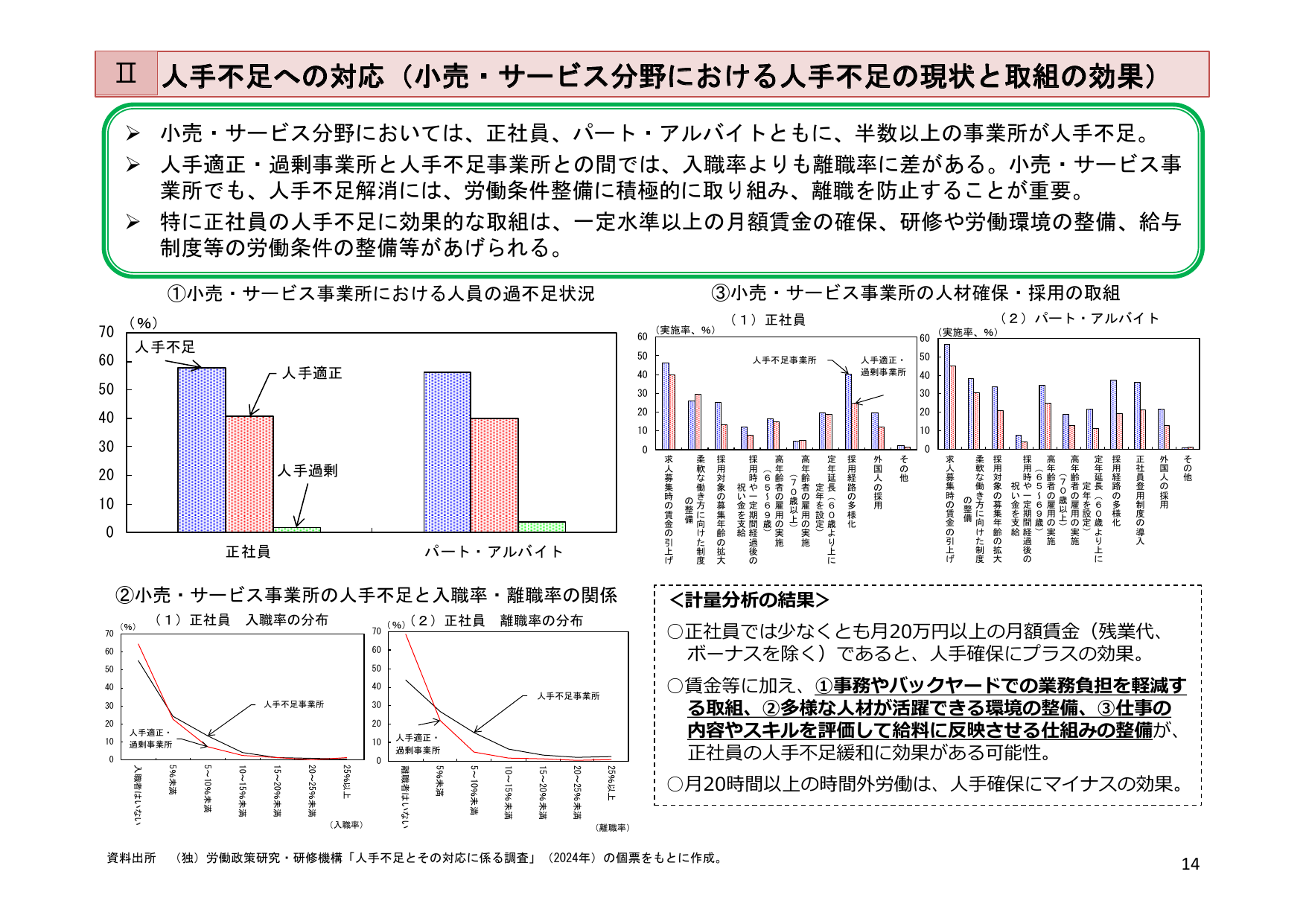

小売・サービス分野における人手不足の現状と取組の効果

厚労厚生労働省2024

2024/9月

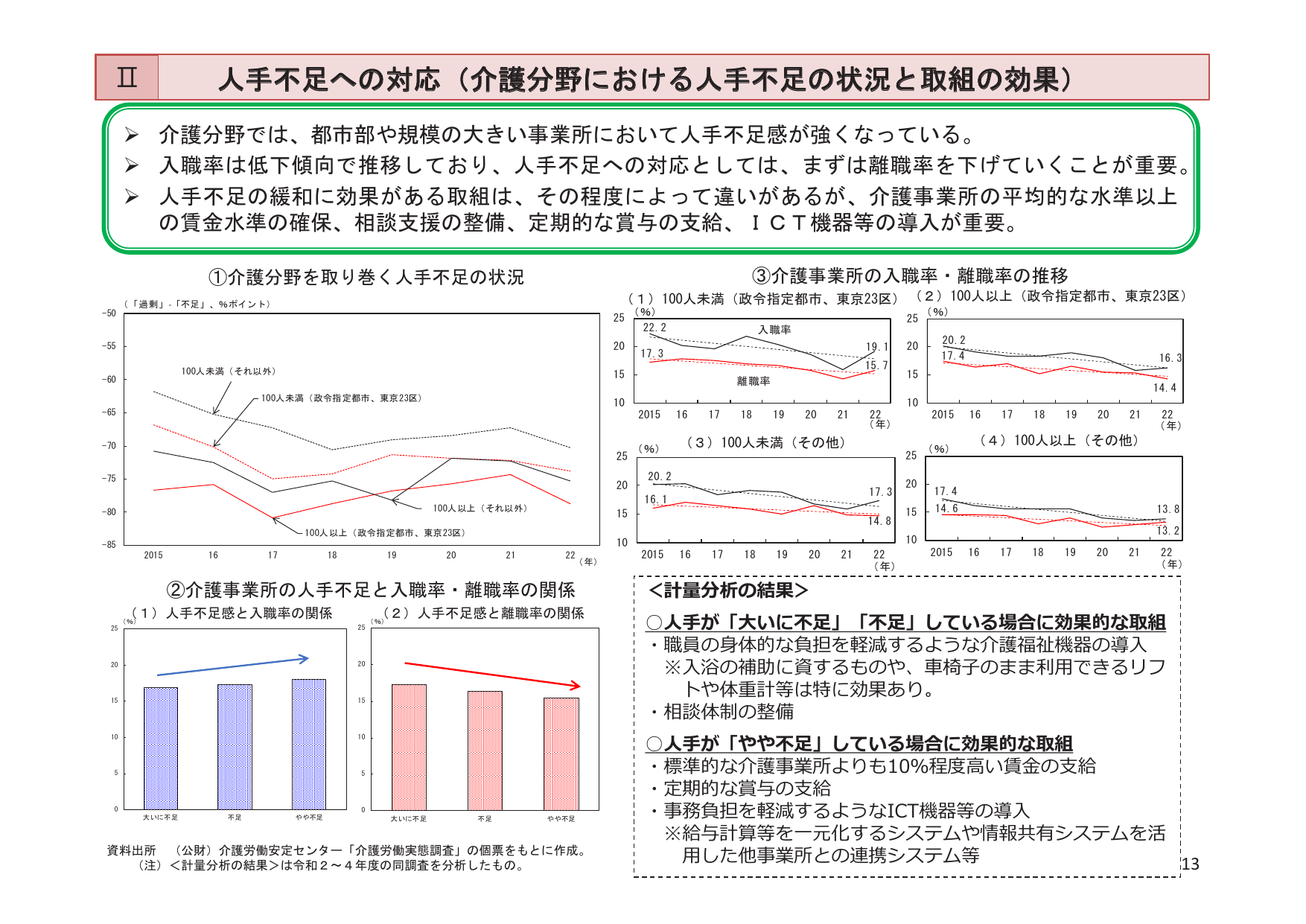

人手不足への対応(介護分野における人手不足の状況と取組の効果)

厚労厚生労働省2024

2024/9月

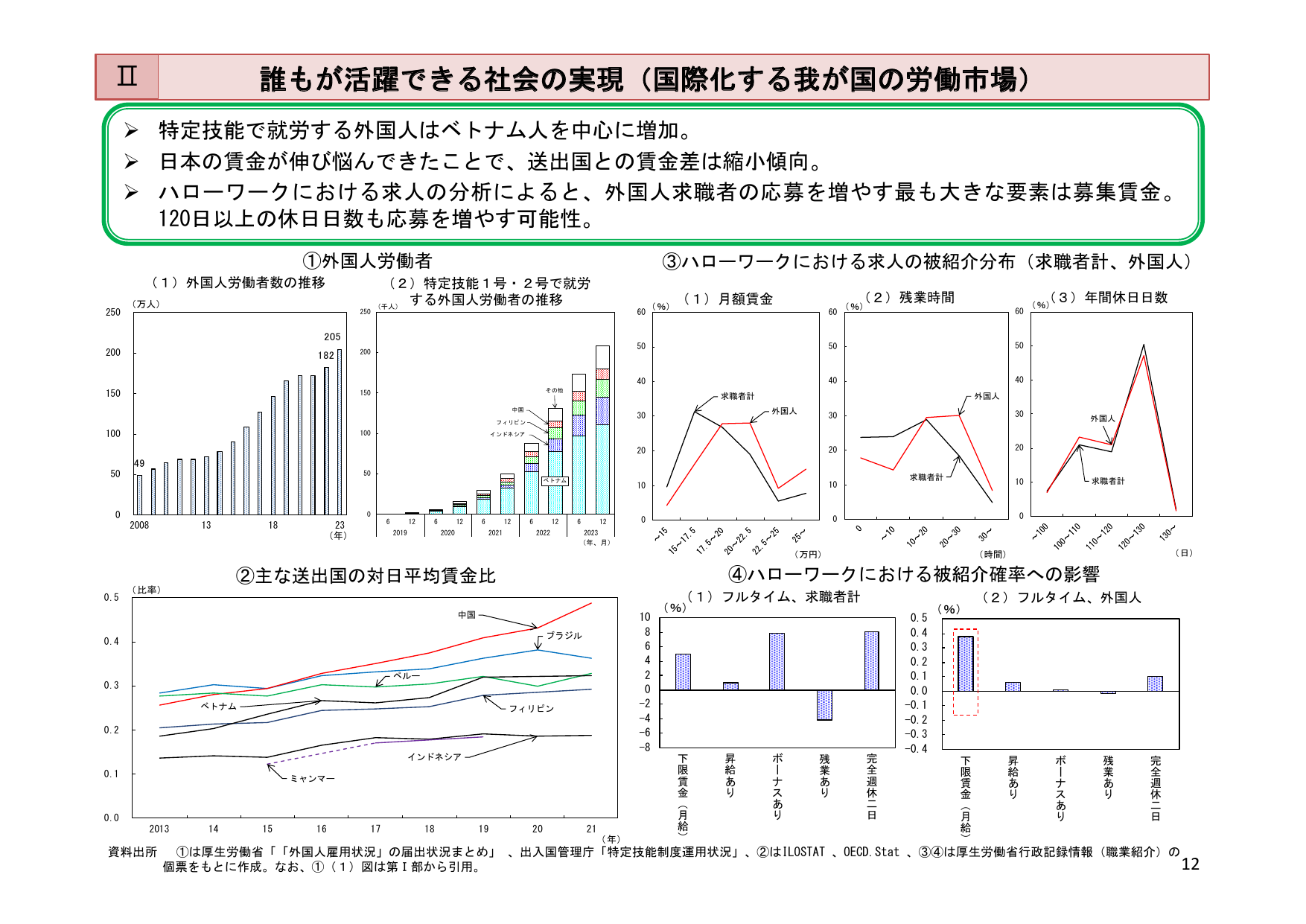

誰もが活躍できる社会の実現(国際化する我が国の労働市場)

厚労厚生労働省2024

2024/9月

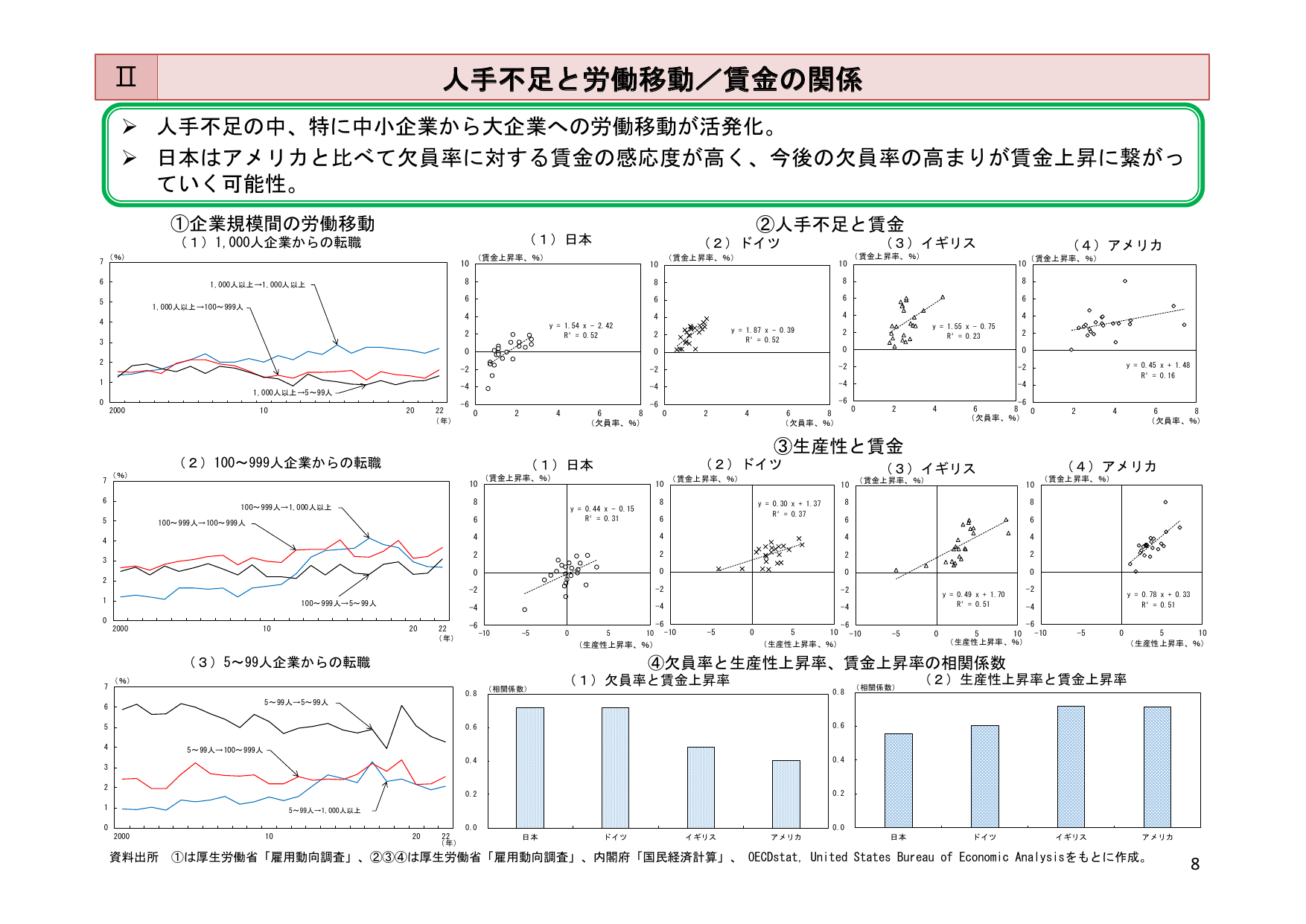

人手不足と労働移動/賃金の関係

厚労厚生労働省2024

2024/9月

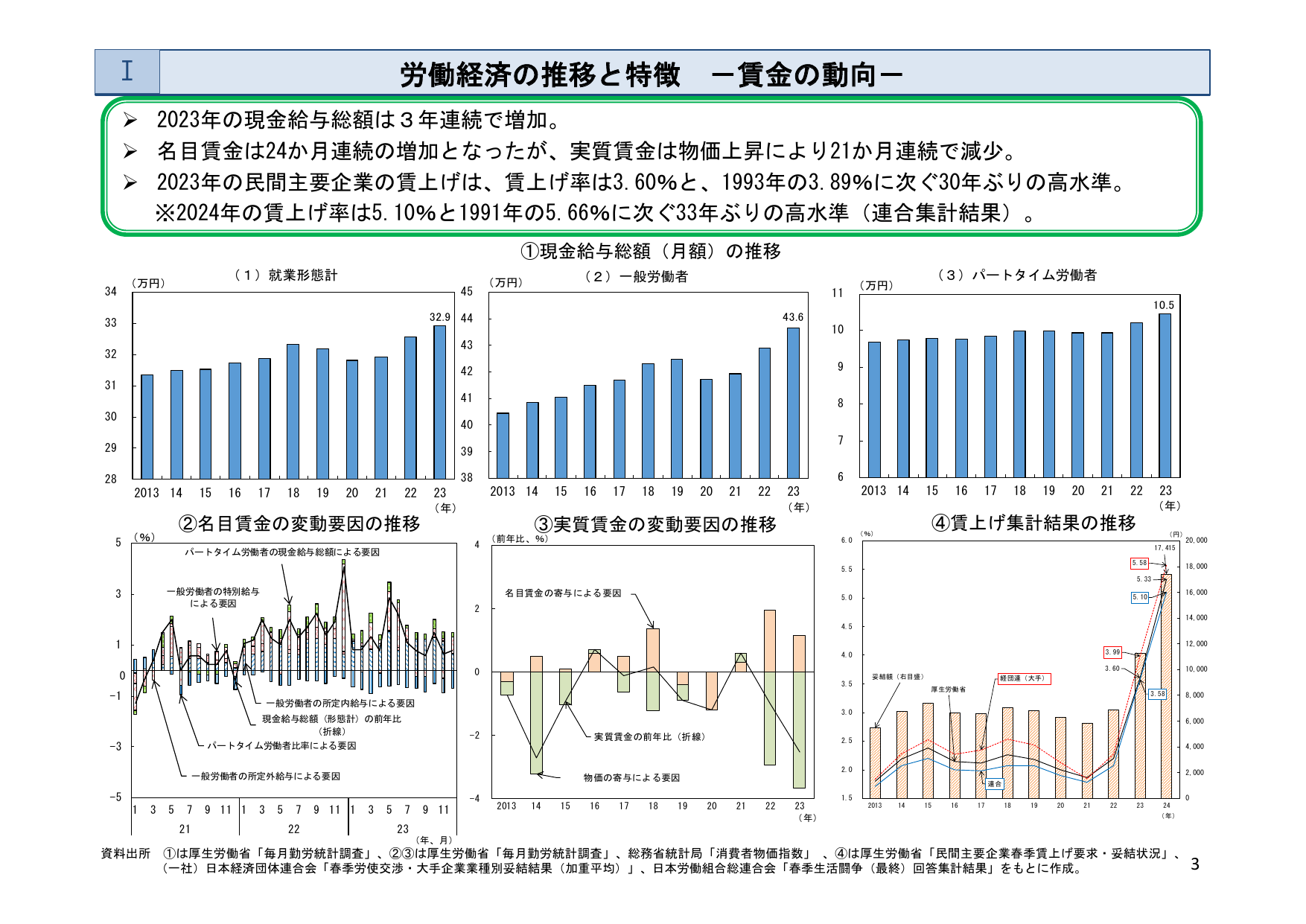

労働経済の推移と特徴 一賃金の動向ー

厚労厚生労働省2024

2024/9月

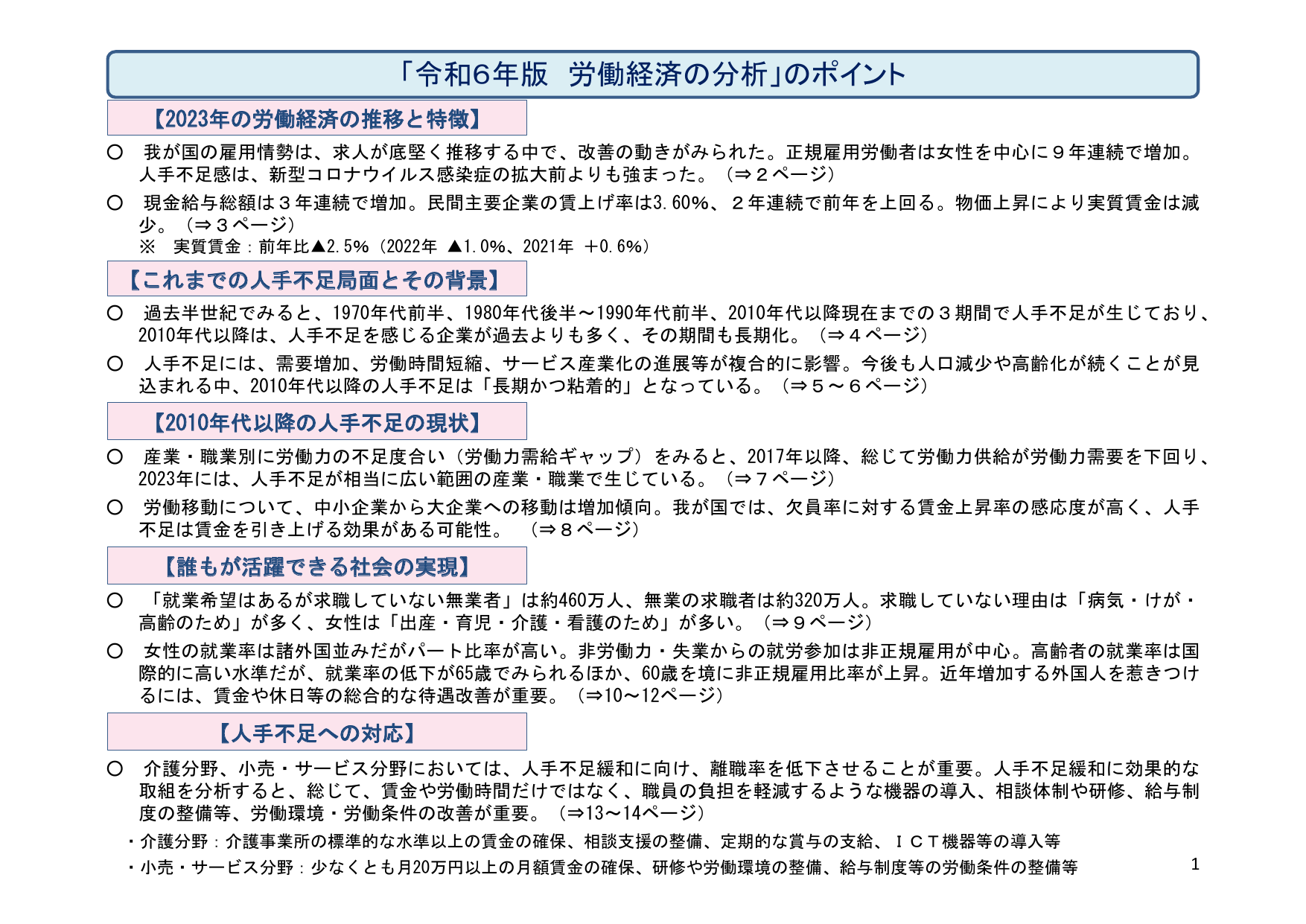

「令和6年版 労働経済の分析」のポイント

厚労厚生労働省2024

2024/5月

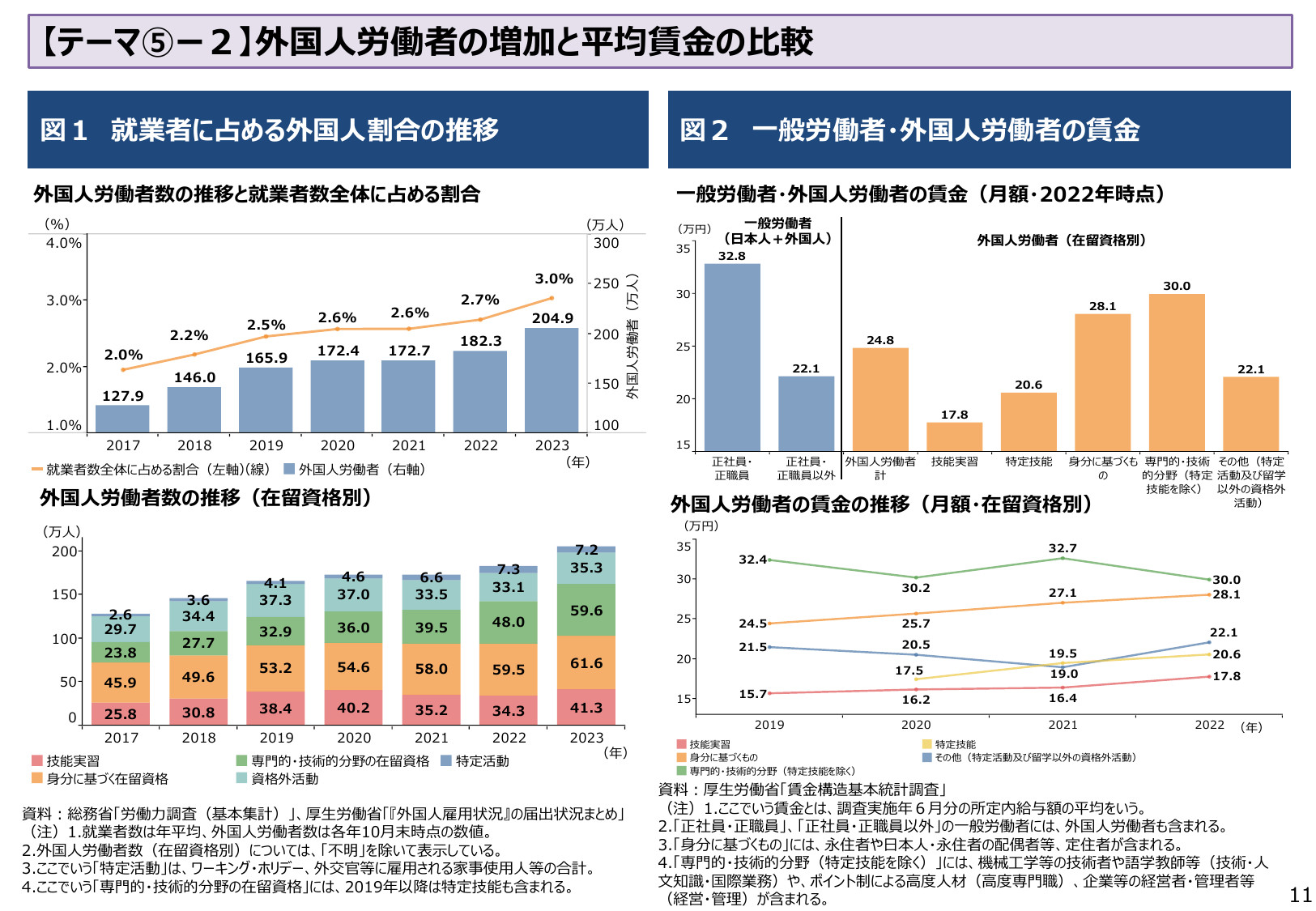

【テーマ⑤-2】外国人労働者の増加と平均賃金の比較

中企中小企業庁2024

2023/9月

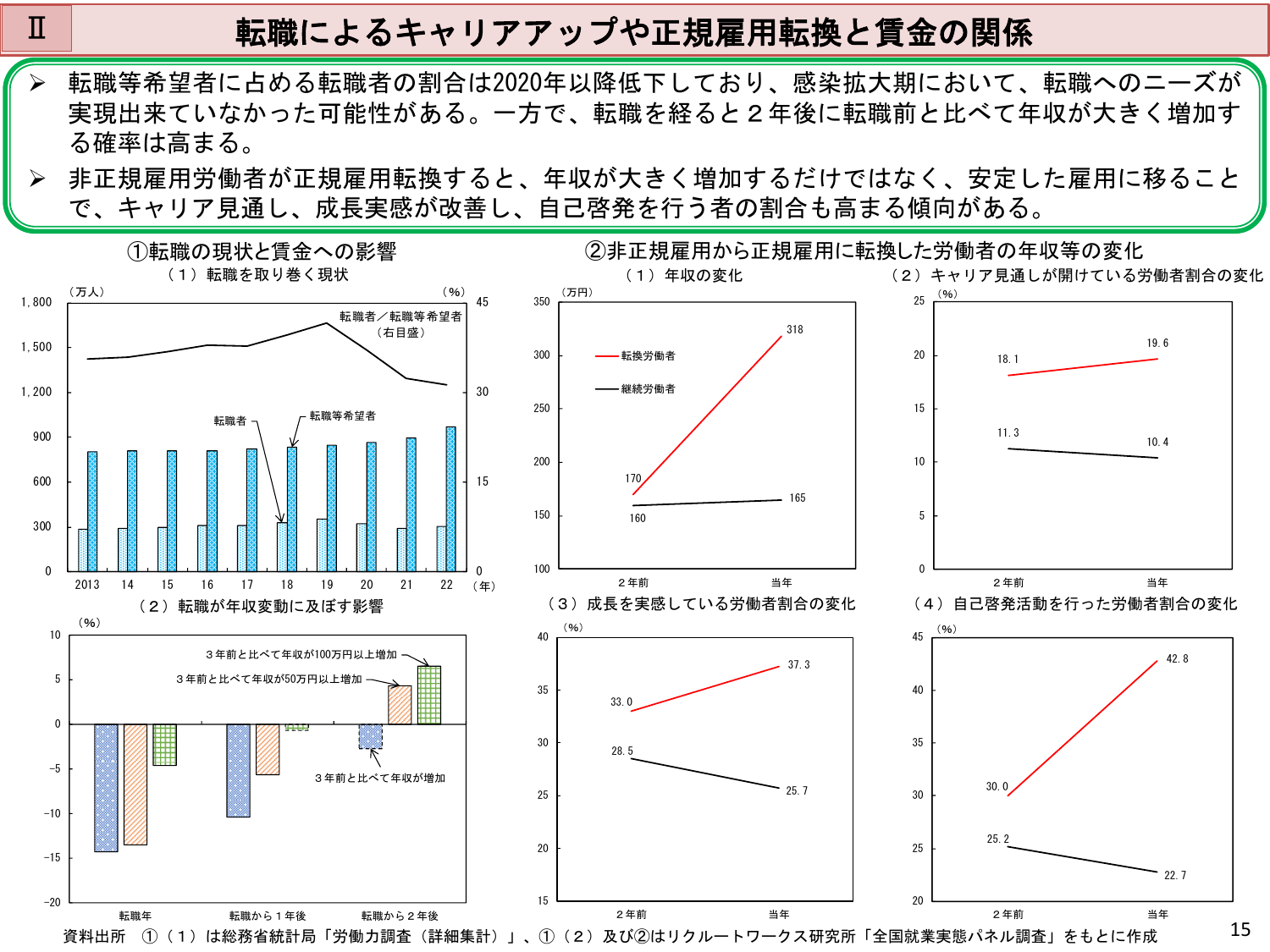

転職によるキャリアアップや正規雇用転職と賃金の関係

厚労厚生労働省2023

1 / 2次へ