25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

89件のスライド — 半導体

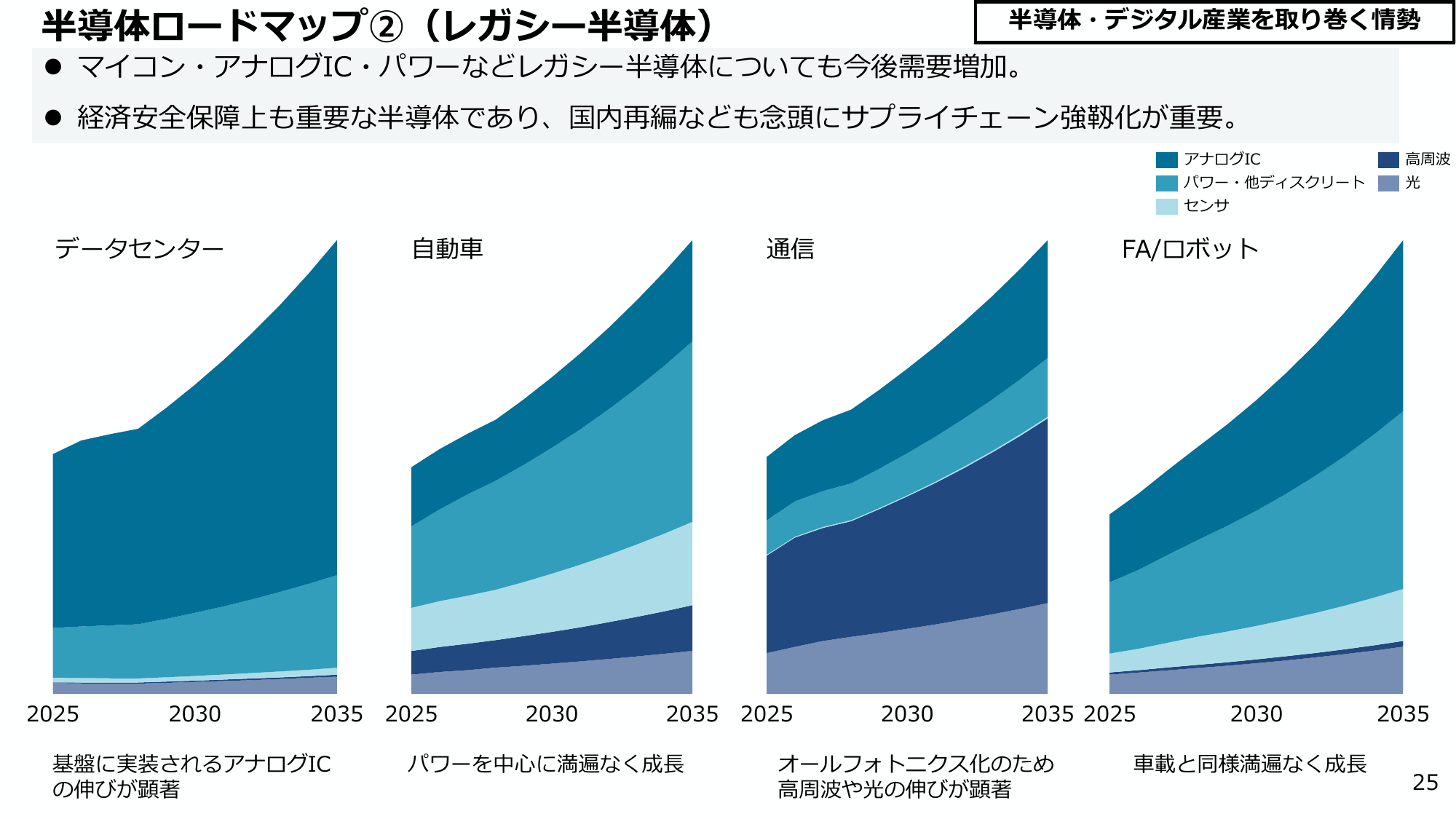

レガシー半導体は今後需要が増加し、経済安全保障上も重要。

経産経済産業省2025年12月

半導体ロードマップ②(レガシー半導体) 半導体・デジタル産業を取り巻く情勢 マイコン・アナログIC・パワーなどレガシー半導体についても今後需要増加。 経済安全保障上も重要な半導体であり、国内再編なども念頭にサプライチェーン強靭化が重要。 アナログIC 高周波 パワー・他ディスクリート 光 センサ FA/ロボット データセンター 自動車 通信 2025 2030 2035 2025 2030 203

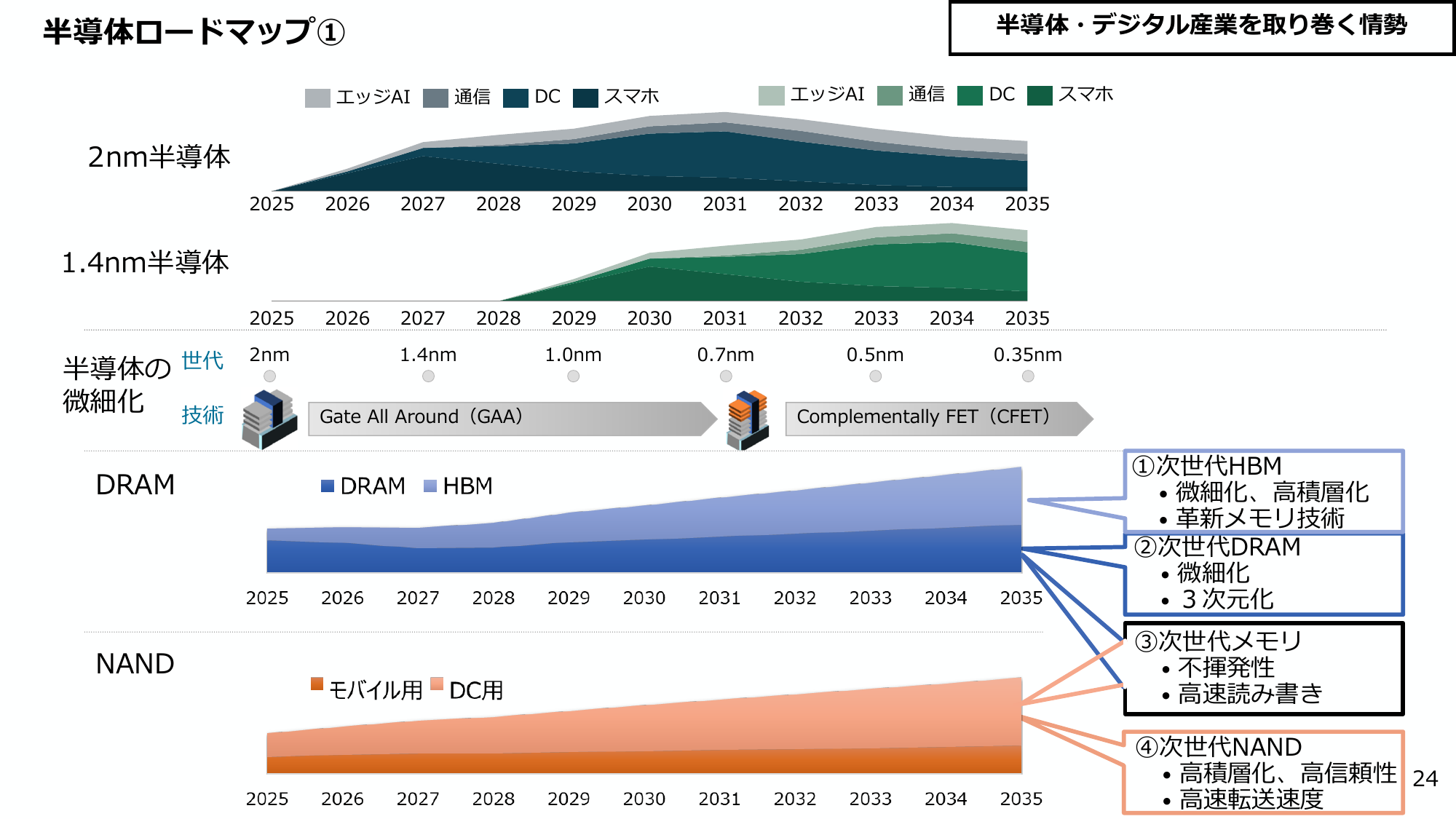

半導体の微細化技術の進展と、DRAM・NANDメモリの世代別ロードマップを示す。

経産経済産業省2025年12月

半導体ロードマップ ① 半導体・デジタル産業を取り巻く情勢 エッジAI 通信 DC スマホ エッジAI 通信 DC スマホ 2nm半導体 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 1.4nm半導体 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2nm 1.4nm 1.

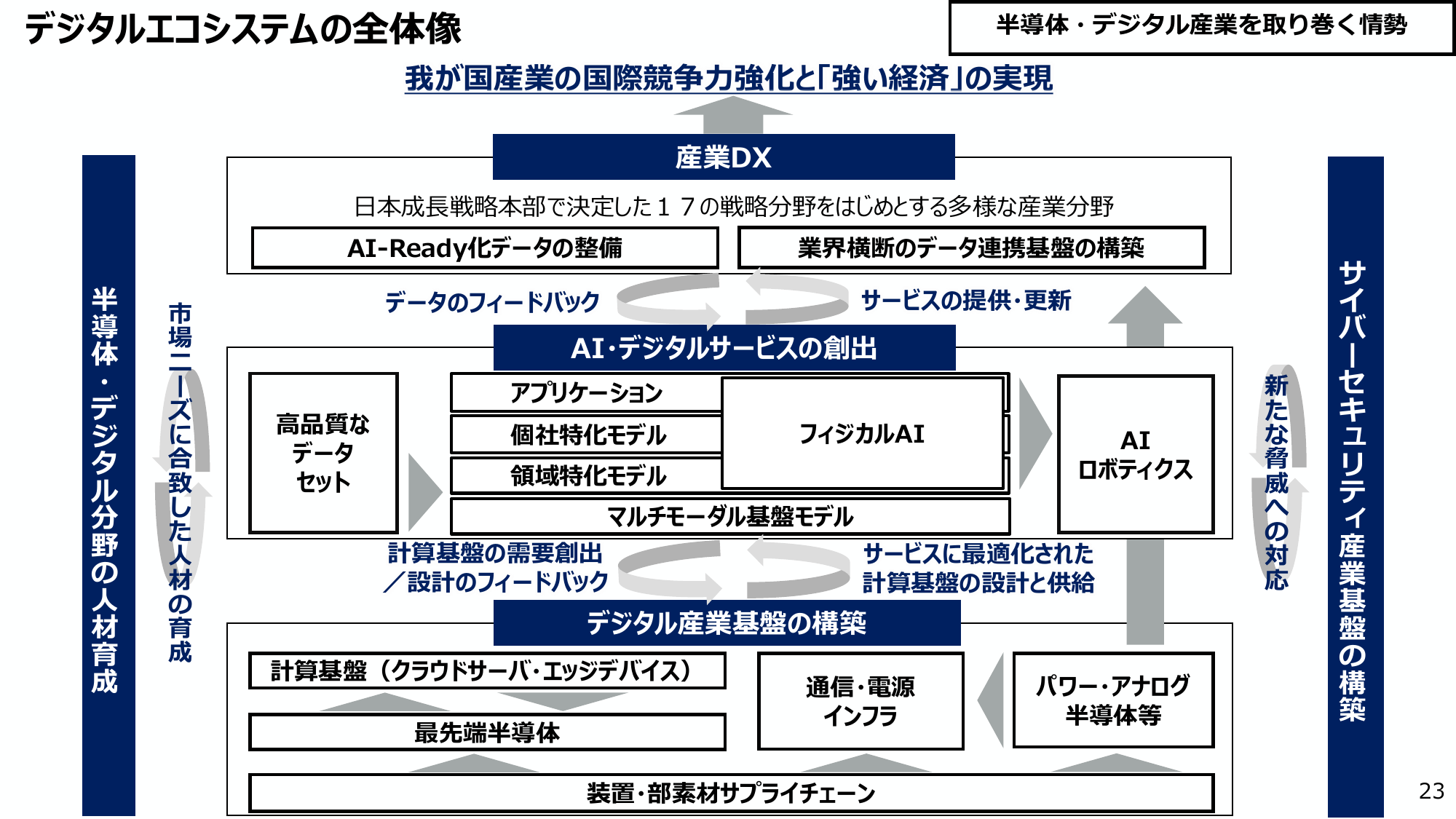

我が国産業の国際競争力強化と強い経済の実現に向けたデジタルエコシステム。

経産経済産業省2025年12月

デジタルエコシステムの全体像 半導体・デジタル産業を取り巻く情勢 我が国産業の国際競争力強化と「強い経済」の実現 産業DX 日本成長戦略本部で決定した17の戦略分野をはじめとする多様な産業分野 AI-Ready化データの整備 業界横断のデータ連携基盤の構築 サービスの提供・更新 データのフィードバック AI・デジタルサービスの創出 半導体・デジタル分野の人材育成 市場ニーズに合致した人材の育成 高

AI時代におけるDX実現のため、需要と供給の好循環を生み出すデジタル・エコシステム構築に向けた政策方針を検討。

経産経済産業省2025年12月

半導体・デジタル産業を取り巻く情勢 半導体・デジタル産業政策の今後の方向性 1. AIの加速度的な発展を踏まえた「強い経済」の実現 ● AIが加速度的に発展する中、データの価値や利活用ニーズが高まり、産業競争力がデータにより規定される時代が到来。 AIの社会実装とデータの高速・大規模な利活用を起点に、DXを加速する必要性が一層増大。 ● 足下、高市内閣は、社会課題解決に対し先手を打って供給力を強化

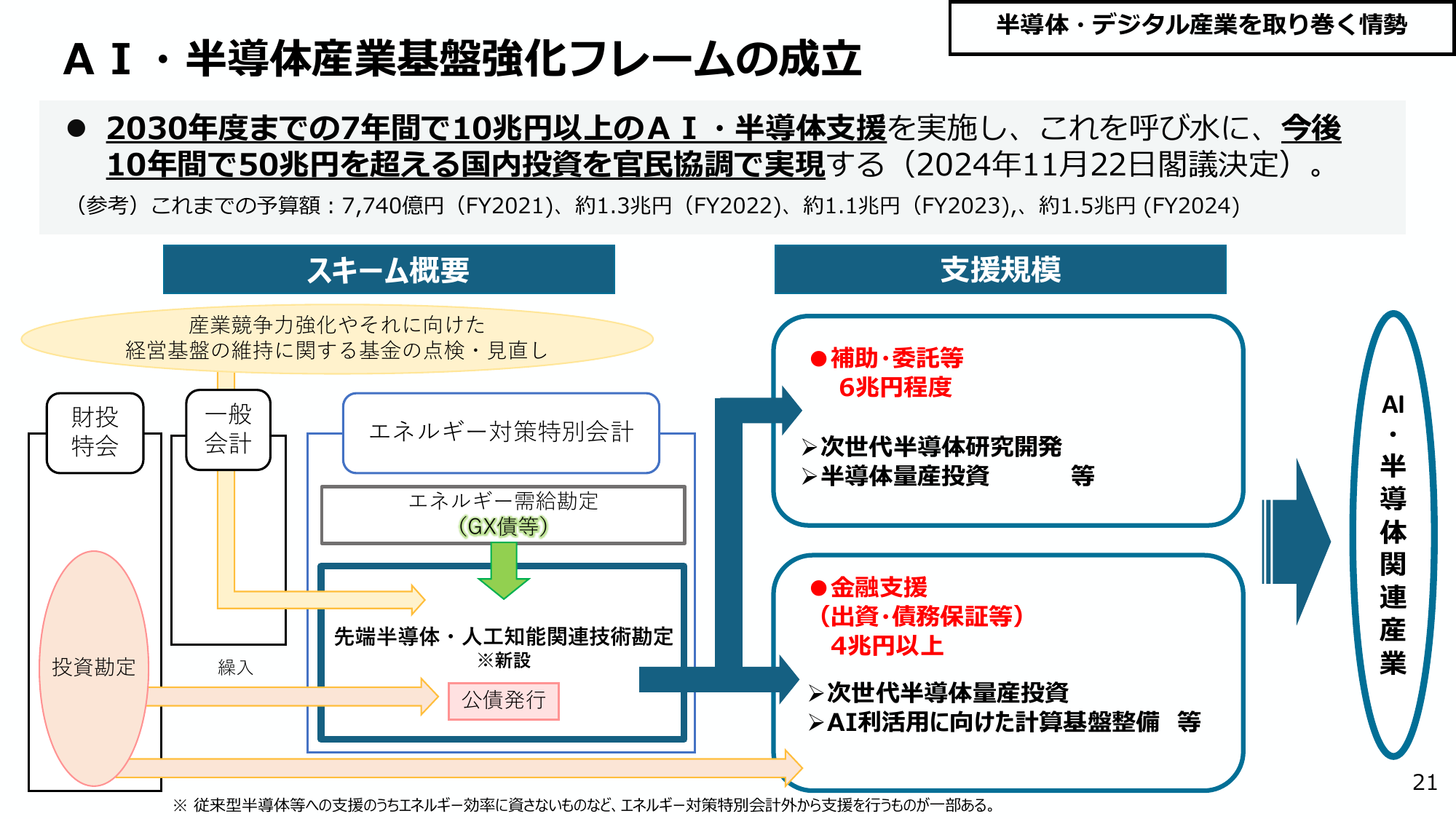

2030年度までの7年間で10兆円以上のAI・半導体支援を実施し、今後10年間で50兆円を超える国内投資を目指す。

経産経済産業省2025年12月

AI・半導体産業基盤強化フレームの成立 半導体・デジタル産業を取り巻く情勢 2030年度までの7年間で10兆円以上 のAI・半導体支援を実施し、これを呼び水に、今後 10年間で50兆円を超える国内投資を官民協調で実現する (2024年11月22日閣議決定)。 (参考) これまでの予算額: 7,740億円 (FY2021)、約1.3兆円 (FY2022)、約1.1兆円 (FY2023)、約1.5兆円

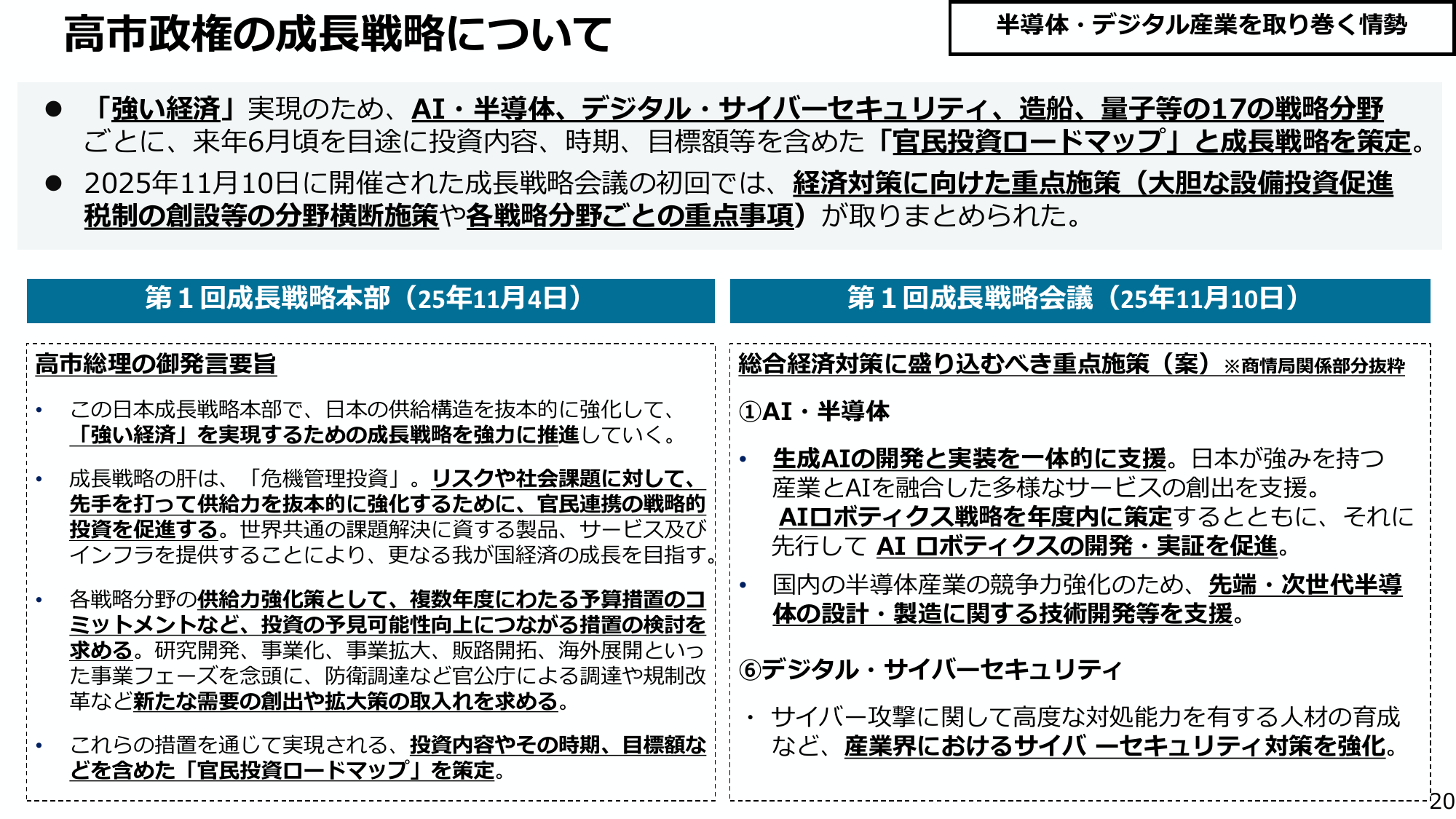

高市政権は「強い経済」実現のため、AI・半導体等の17分野で官民投資ロードマップを策定。

経産経済産業省2025年12月

高市政権の成長戦略について 半導体・デジタル産業を取り巻く情勢 ●「強い経済」実現のため、AI・半導体、デジタル・サイバーセキュリティ、造船、量子等の17の戦略分野ごとに、来年6月頃を目途に投資内容、時期、目標額等を含めた「官民投資ロードマップ」と成長戦略を策定。 ● 2025年11月10日に開催された成長戦略会議の初回では、経済対策に向けた重点施策(大胆な設備投資促進税制の創設等の分野横断施策や

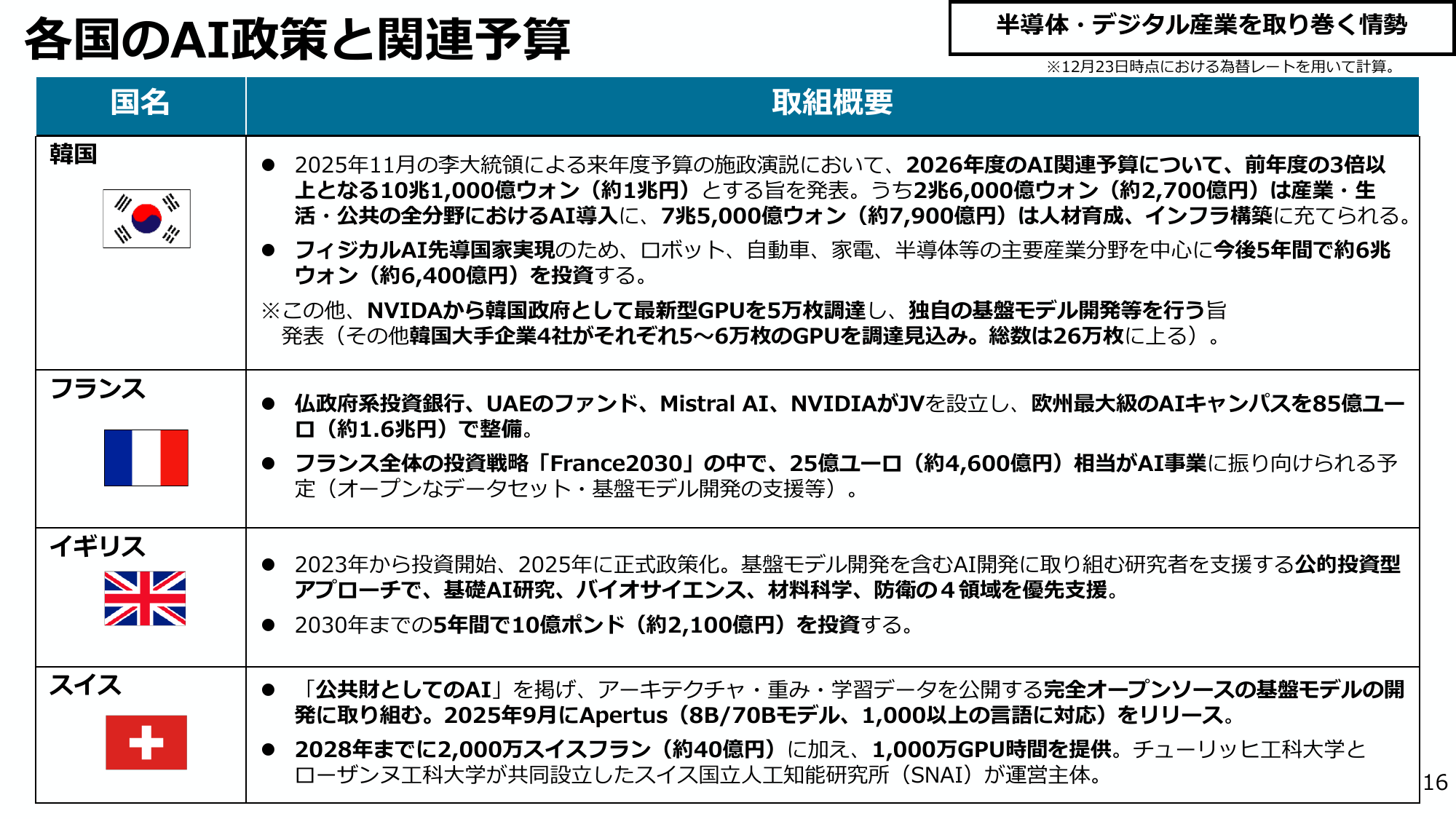

各国がAI政策と関連予算を策定し、半導体・デジタル産業の育成に注力。

経産経済産業省2025年12月

各国のAI政策と関連予算 半導体・デジタル産業を取り巻く情勢 ※12月23日時点における為替レートを用いて計算。 国名 取組概要 韓国 2025年11月の李大統領による来年度予算の施政演説において、2026年度のAI関連予算について、前年度の3倍以 上となる10兆1,000億ウォン(約1兆円)とする旨を発表。うち2兆6,000億ウォン(約2,700億円)は産業・生 活・公共の全分野におけるAI導入

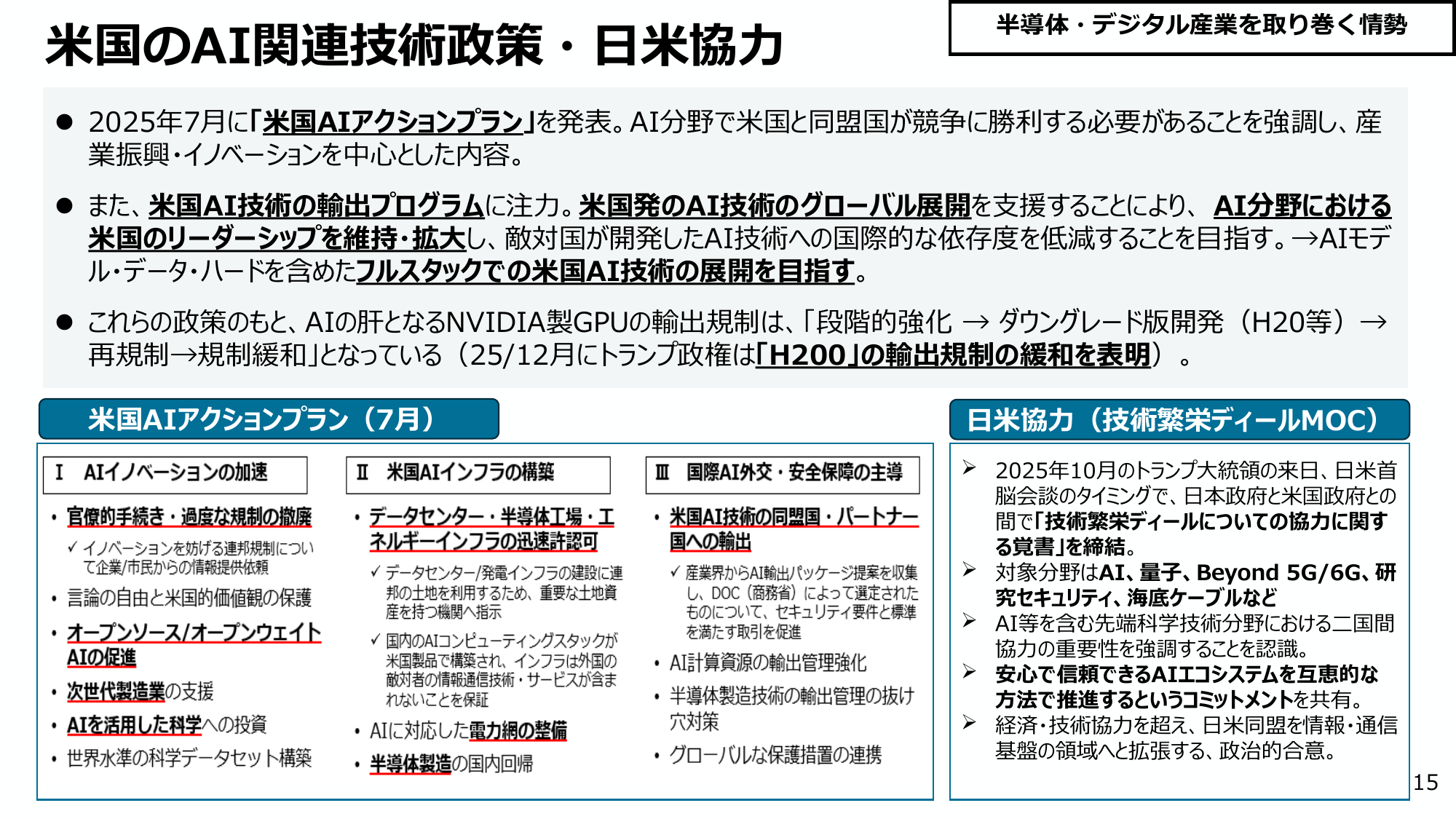

米国はAI分野で競争力強化のため、輸出規制緩和やインフラ支援を推進。

経産経済産業省2025年12月

半導体・デジタル産業を取り巻く情勢 米国のAI関連技術政策・日米協力 2025年7月に「米国AIアクションプラン」を発表。AI分野で米国と同盟国が競争に勝利する必要があることを強調し、産 業振興・イノベーションを中心とした内容。 また、米国AI技術の輸出プログラムに注力。米国発のAI技術のグローバル展開を支援することにより、AI分野における 米国のリーダーシップを維持・拡大し、敵対国が開発したAI

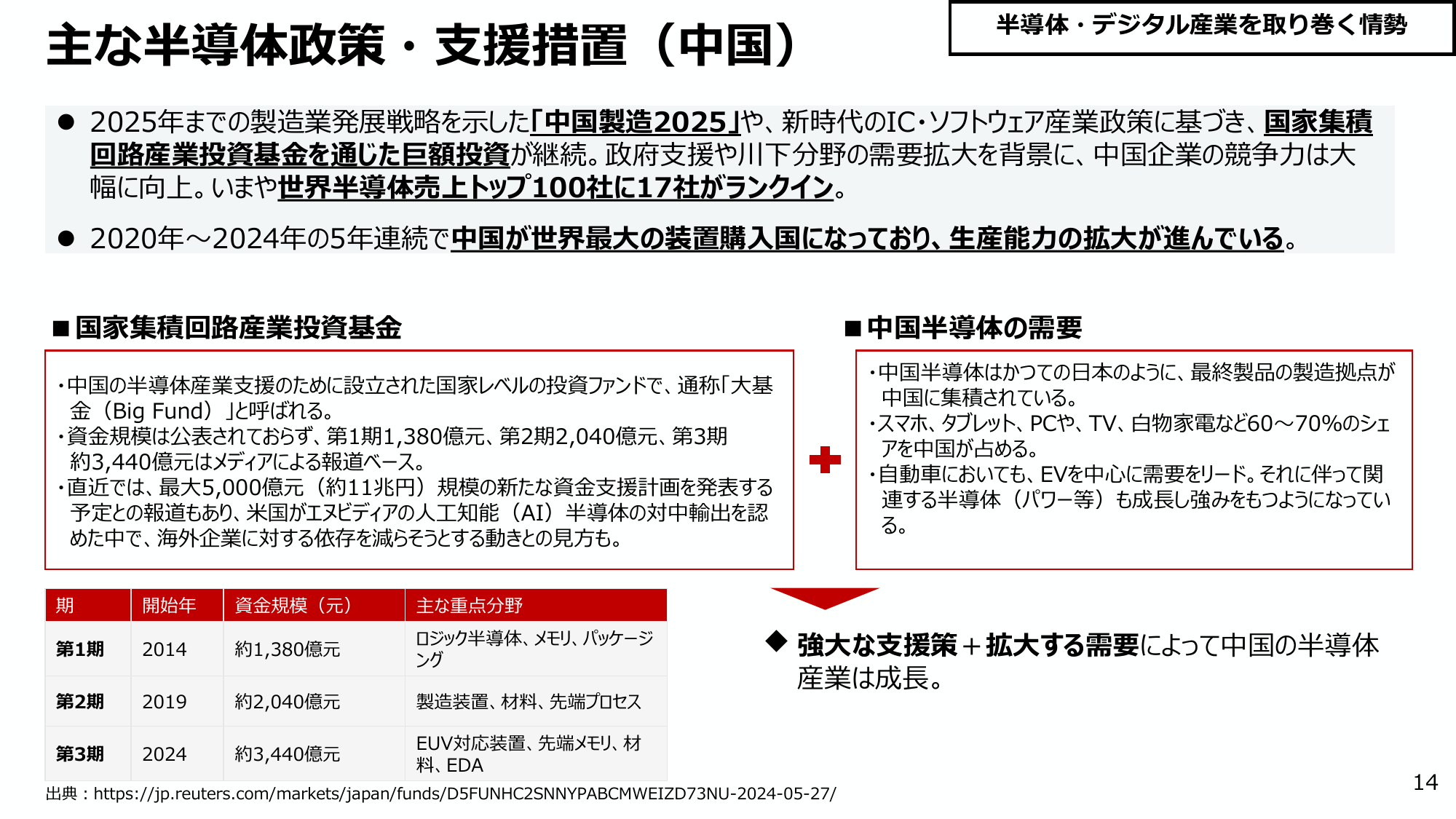

中国は巨額の投資と需要拡大で半導体産業を成長させている。

経産経済産業省2025年12月

半導体・デジタル産業を取り巻く情勢 主な半導体政策・支援措置(中国) 2025年までの製造業発展戦略を示した「中国製造2025」や、新時代のIC・ソフトウェア産業政策に基づき、国家集積 回路産業投資基金を通じた巨額投資が継続。政府支援や川下分野の需要拡大を背景に、中国企業の競争力は大 幅に向上。いやや世界半導体売上トップ100社に17社がランクイン。 2020年~2024年の5年連続で中国が世界最

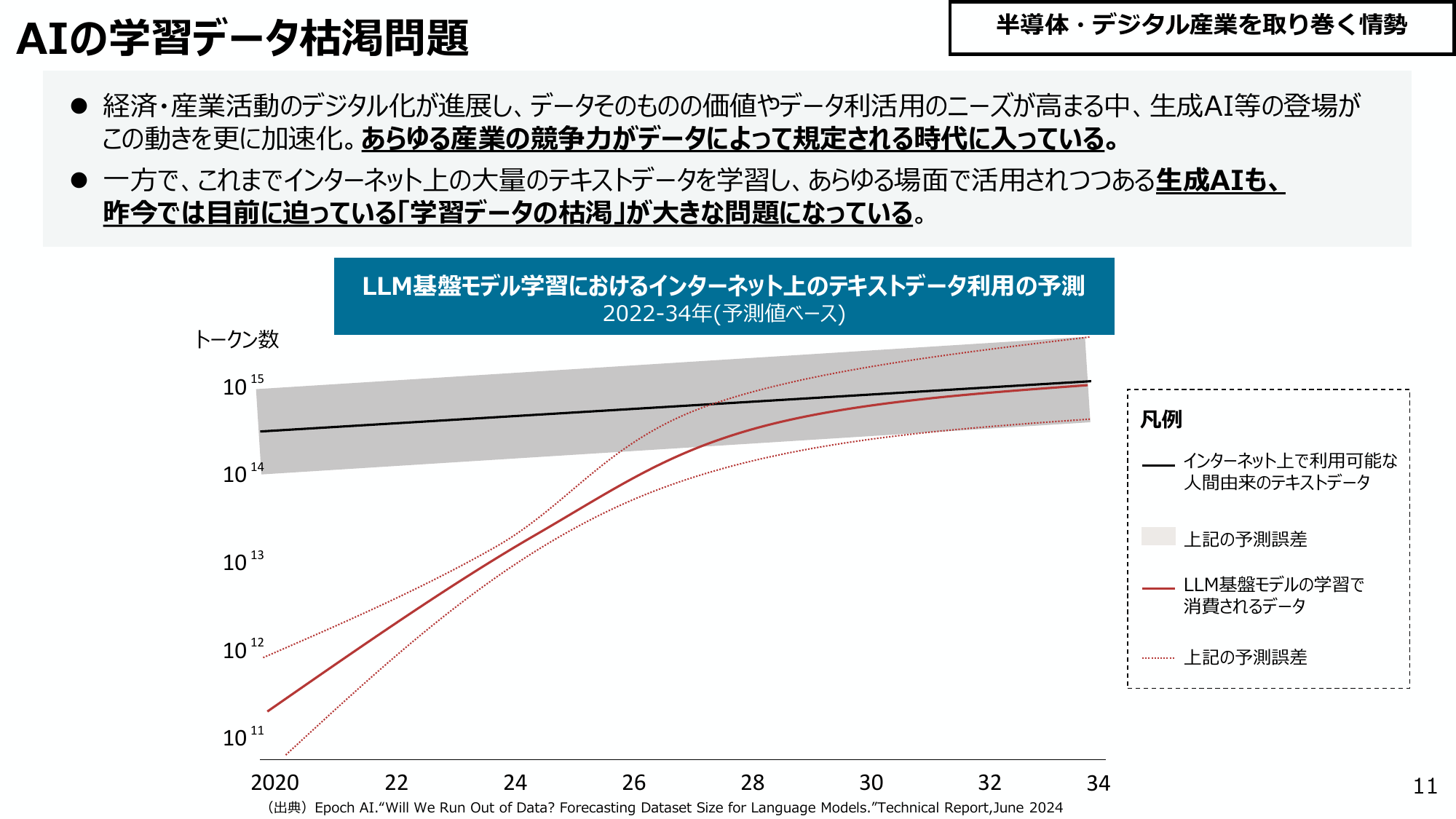

AI学習に必要なデータが枯渇し、生成AIの活用に課題が生じている。

経産経済産業省2025年12月

AIの学習データ枯渇問題 半導体・デジタル産業を取り巻く情勢 経済・産業活動のデジタル化が進展し、データそのものの価値やデータ利活用のニーズが高まる中、生成AI等の登場がこの動きを更に加速化する。あらゆる産業の競争力がデータによって規定される時代に入っている。 一方で、これまでインターネット上の大量のテキストデータを学習し、あらゆる場面で活用されつつある生成AIも、昨今では目前に迫っている「学習デ

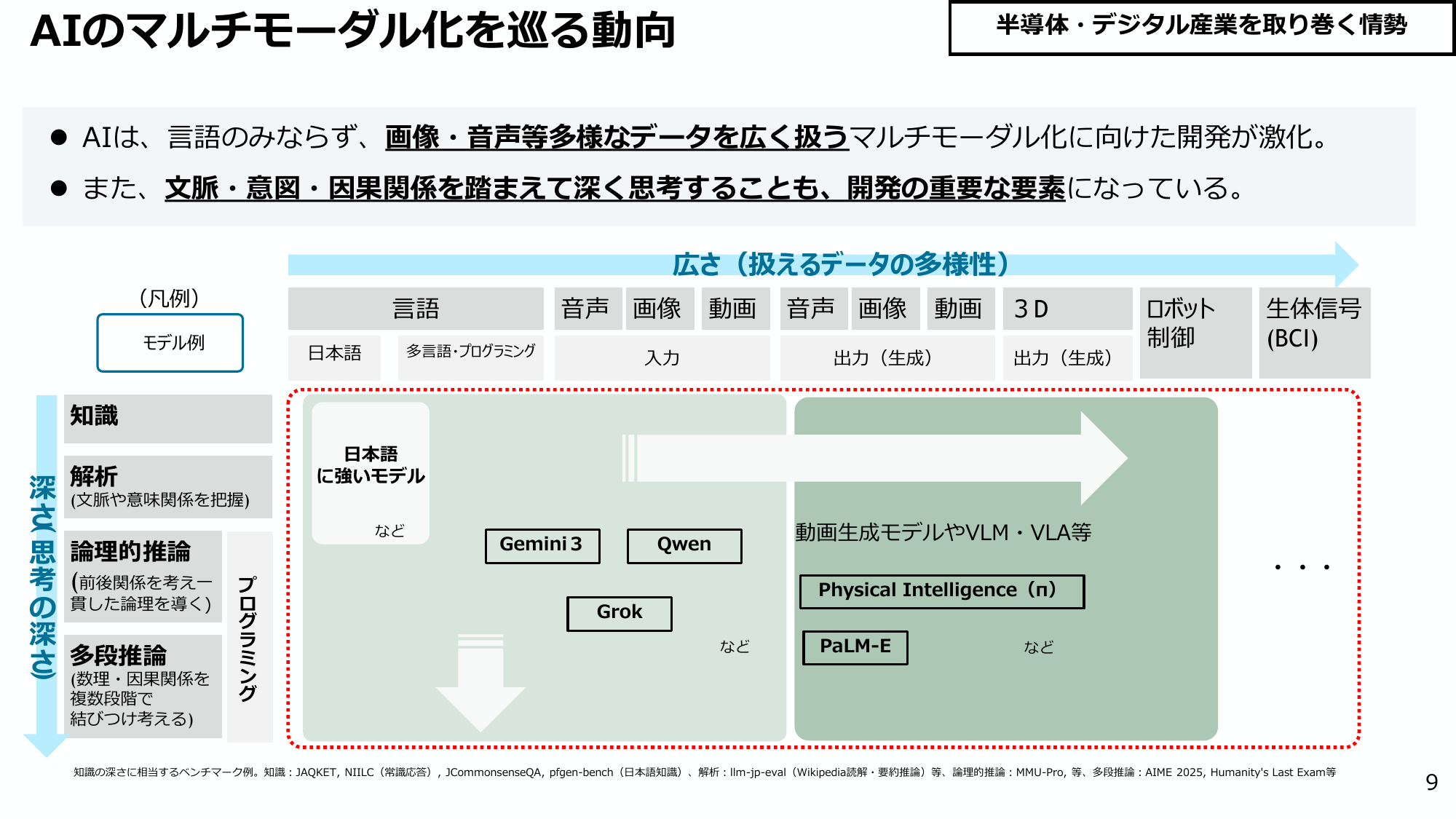

AIは言語、画像、音声など多様なデータを扱い、文脈や因果関係を深く思考する開発が進んでいます。

経産経済産業省2025年12月

AIのマルチモーダル化を巡る動向 半導体・デジタル産業を取り巻く情勢 ● AIは、言語のみならず、画像・音声等多様なデータを広く扱うマルチモーダル化に向けた開発が激化。 ● また、文脈・意図・因果関係を踏まえて深く思考することも、開発の重要な要素になっている。 凡例 広さ(扱えるデータの多様性) モデル例 言語 音声 画像 動画 音声 画像 動画 3D ロボット 制御 生体信号 (BCI) 日本語

AIモデルは、従来型から汎用基盤モデルへと進化し、領域特化モデルを置き換える可能性。

経産経済産業省2025年12月

AIモデルの進化 半導体・デジタル産業を取り巻く情勢 ●短期的には領域特化モデルが求められるが、領域特化モデルを置き換える汎用基盤モデルが登場する可能性。(2000~) (2022~) (2025~) 従来型AIによる 一部業務自動化 汎用モデルの活用 領域・個社ごとの 基幹業務での活用 汎用モデルの 飛躍的性能向上 AIによるAIの生成 製薬企業向け 金融業界向け 製造業向け 製薬企業向け 金融

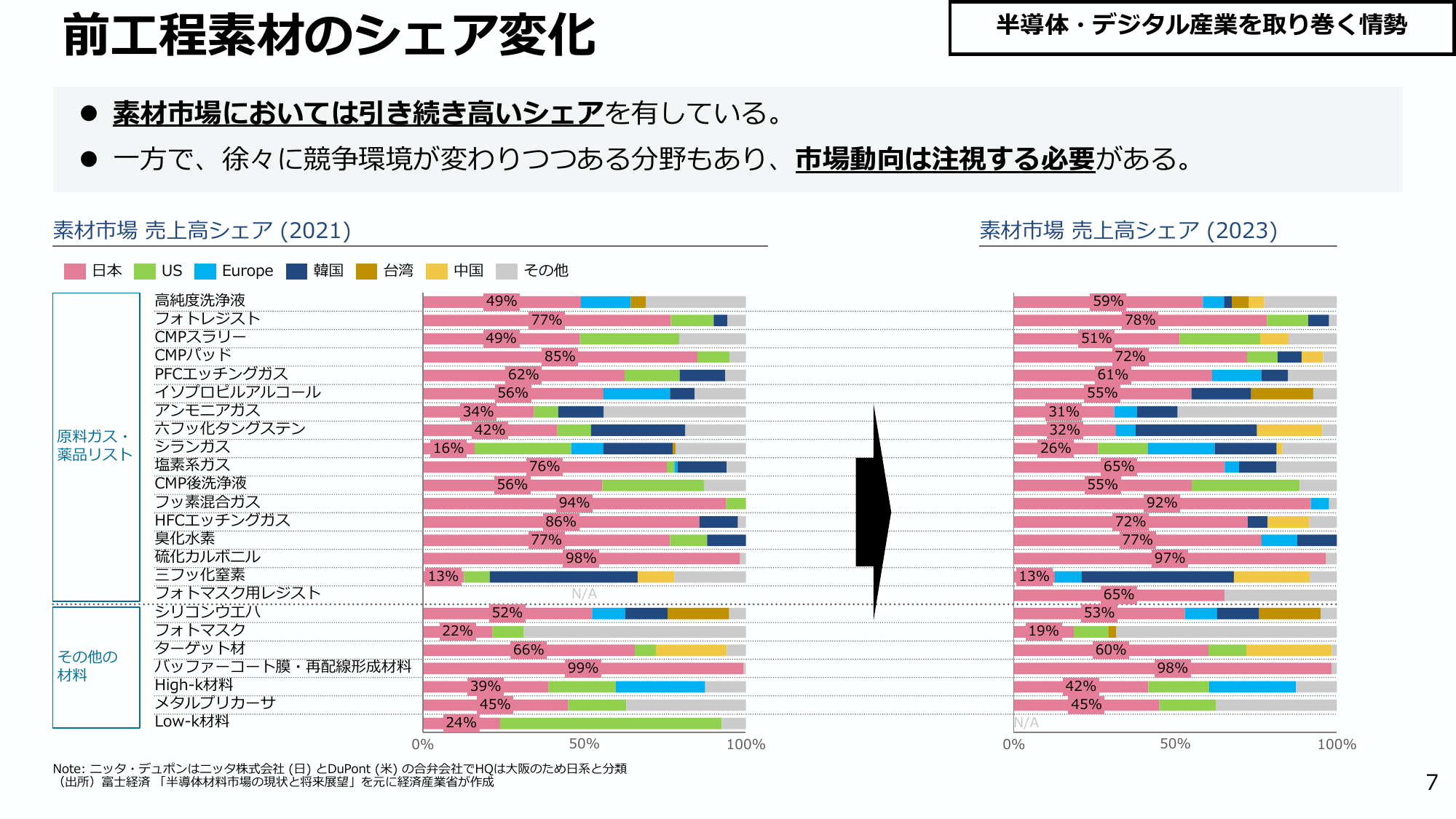

半導体素材市場は高いシェアを維持する一方、競争環境の変化に注視が必要。

経産経済産業省2025年12月

前工程素材のシェア変化 半導体・デジタル産業を取り巻く情勢 素材市場において引き続き高いシェアを有している。 一方で、徐々に競争環境が変わりつつある分野もあり、市場動向は注視する必要がある。 素材市場 売上高シェア (2021) 素材市場 売上高シェア (2023) 日本 US Europe 韓国 台湾 中国 その他 高純度洗浄液 49% フォトレジスト 49% 77% CMPスラリー CMPパッ

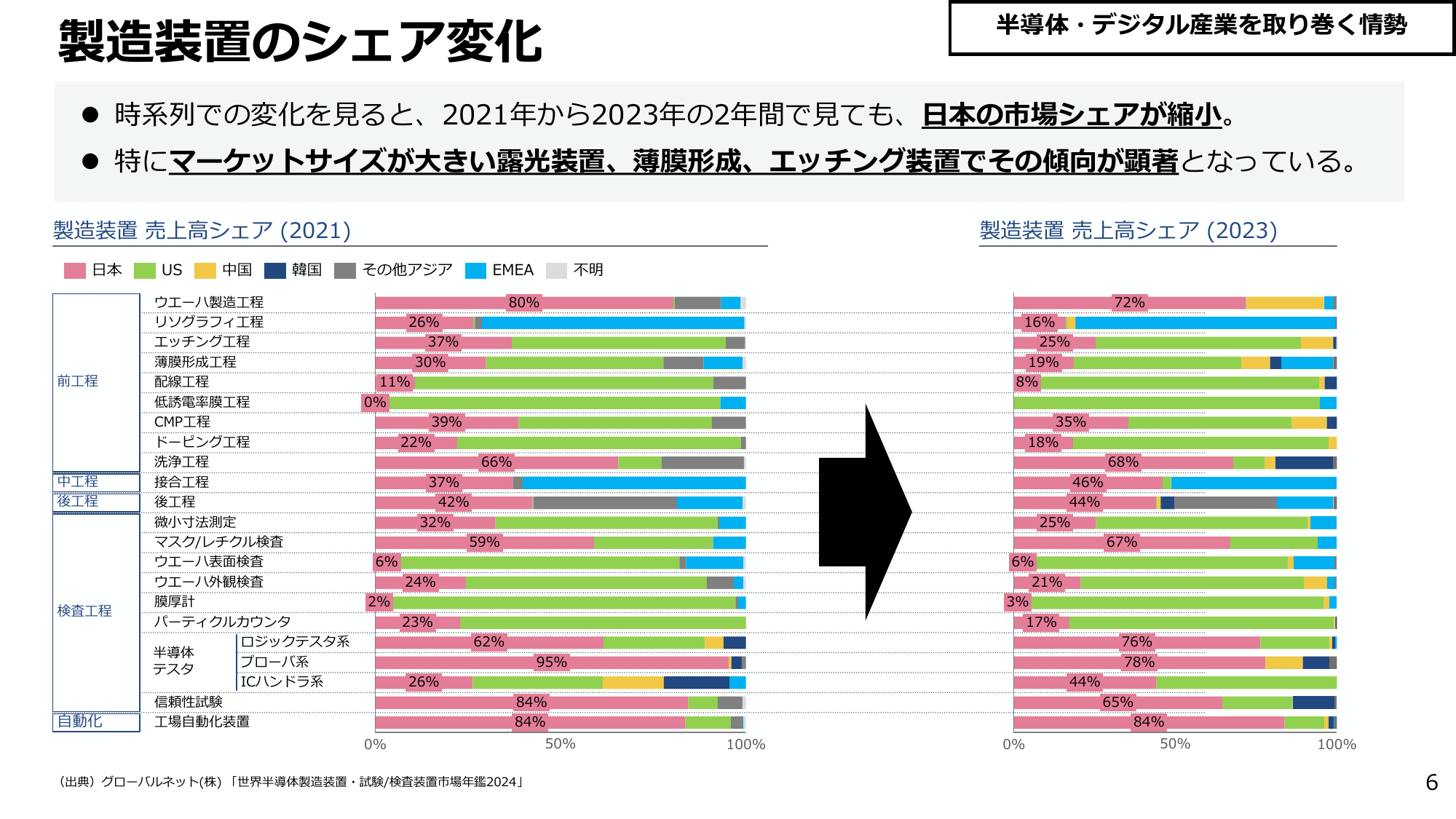

2021年から2023年の2年間で、日本の半導体製造装置市場シェアが縮小傾向。

経産経済産業省2025年12月

製造装置のシェア変化 半導体・デジタル産業を取り巻く情勢 時系列での変化を見ると、2021年から2023年の2年間で見ても、日本の市場シェアが縮小。 特にマーケットサイズが大きい露光装置、薄膜形成、エッチング装置でその傾向が顕著となっている。 製造装置 売上高シェア (2021) 日本 US 中国 韓国 その他アジア EMEA 不明 ウエハー製造工程 80% リソグラフィ工程 26% エッチング工

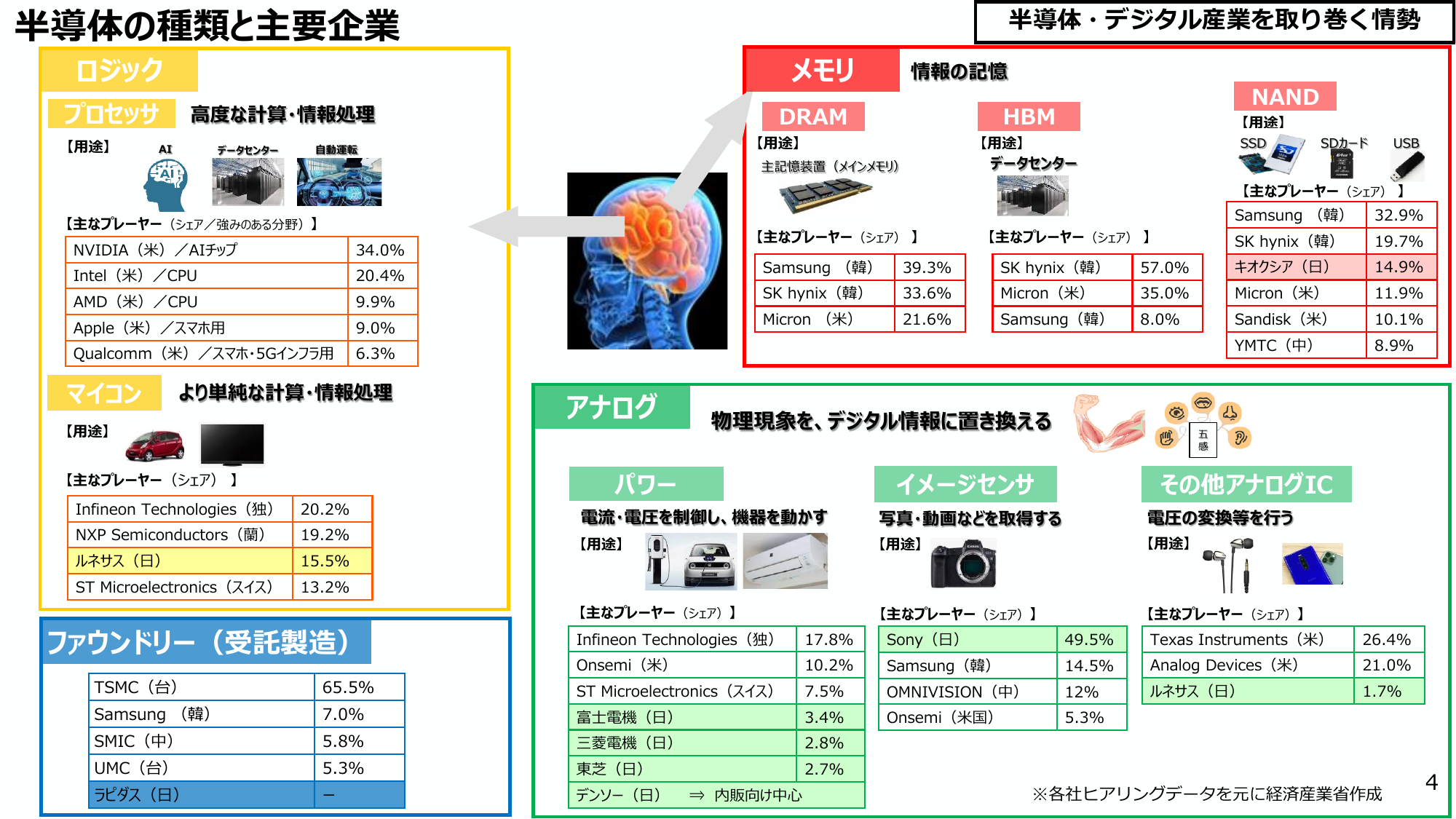

半導体の種類(ロジック、メモリ、アナログ、ファウンドリー)と主要企業のシェアを解説。

経産経済産業省2025年12月

半導体・デジタル産業を取り巻く情勢 半導体の種類と主要企業 ロジック 高度な計算・情報処理 プロセッサ 【用途】 AI データセンター 自動運転 【主なプレーヤー(シェア/強みのある分野)】 NVIDIA(米)/AIチップ 34.0% Intel(米)/CPU 20.4% AMD(米)/CPU 9.9% Apple(米)/スマホ用 9.0% Qualcomm(米)/スマホ・5Gインフラ用 6.3%

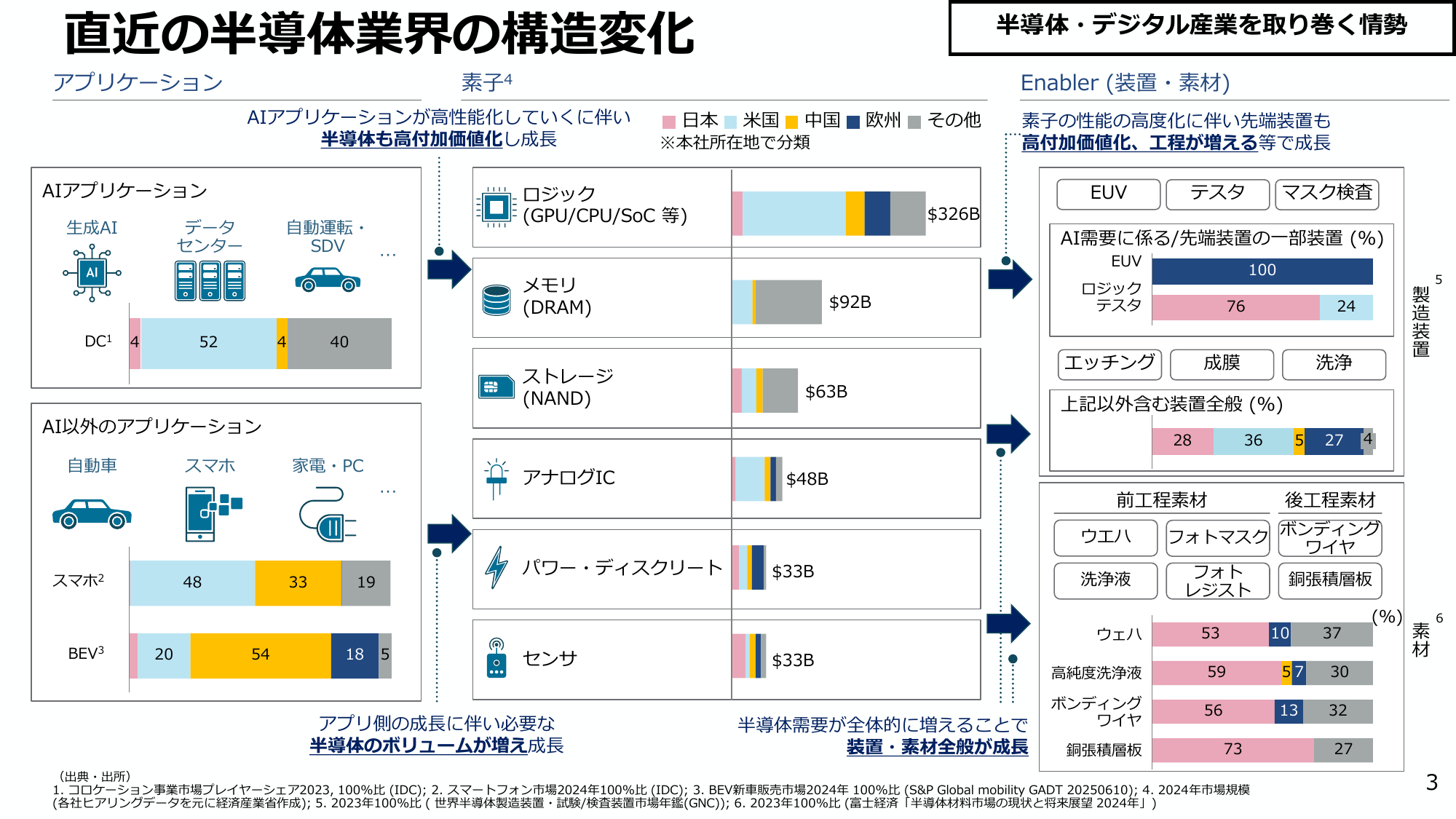

半導体業界はAIアプリケーションの高性能化に伴い、高付加価値化と工程増が進む。

経産経済産業省2025年12月

直近の半導体業界の構造変化 半導体・デジタル産業を取り巻く情勢 アプリケーション 素子4 Enabler (装置・素材) AIアプリケーションが高性能化していくに伴い 半導体も高付加価値化し成長 素子の性能の高度化に伴い先端装置も 高付加価値化、工程が増える等で成長 AIアプリケーション 日本 米国 中国 欧州 その他 ※本社所在地で分類 EUV テスタ マスク検査 生成AI データセンター 自動

経済産業省が発表した、半導体・デジタル産業戦略の今後の方向性に関するエグゼクティブサマリー。

経産経済産業省2025年12月

経済産業省 半導体・デジタル産業戦略の今後の方向性 (Executive Summary) 令和7年12月23日 経済産業省

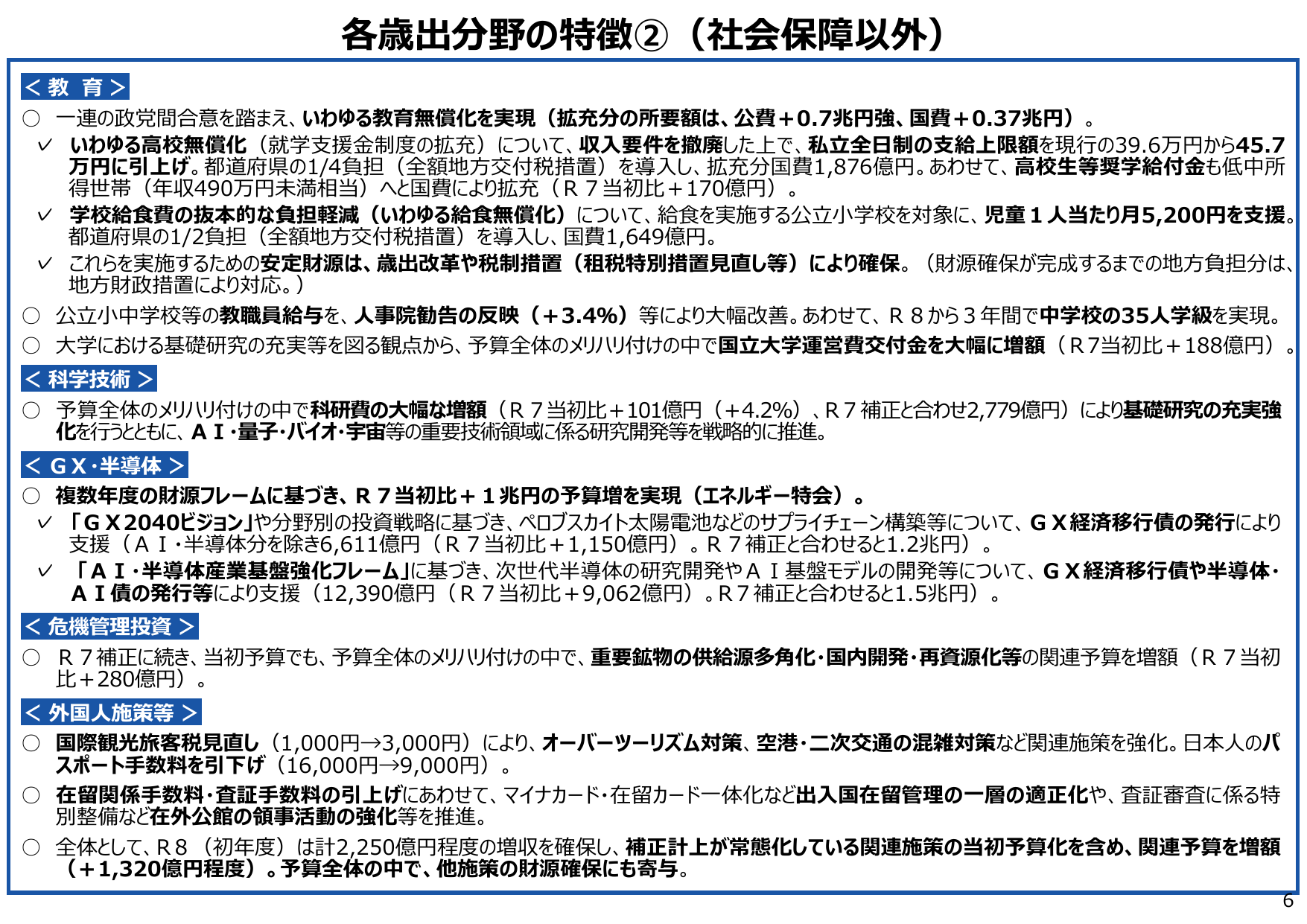

教育、科学技術、GX、危機管理、外国人施策等に関する予算措置と財源確保策。

財務財務省2025年12月

各歳出分野の特徴②(社会保障以外) <教育> 一連の政党間合意を踏まえ、いわゆる教育無償化を実現(拡充分の所要額は、公費+0.7兆円強、国費+0.37兆円)。 いわゆる高校無償化(就学支援金制度の拡充)について、収入要件を撤廃した上で、私立全日制の支給上限額を現行の39.6万円から45.7万円に引き上げ。都道府県の1/4負担(全額地方交付税措置)を導入し、拡充分国費1,876億円。あわせて、高校生

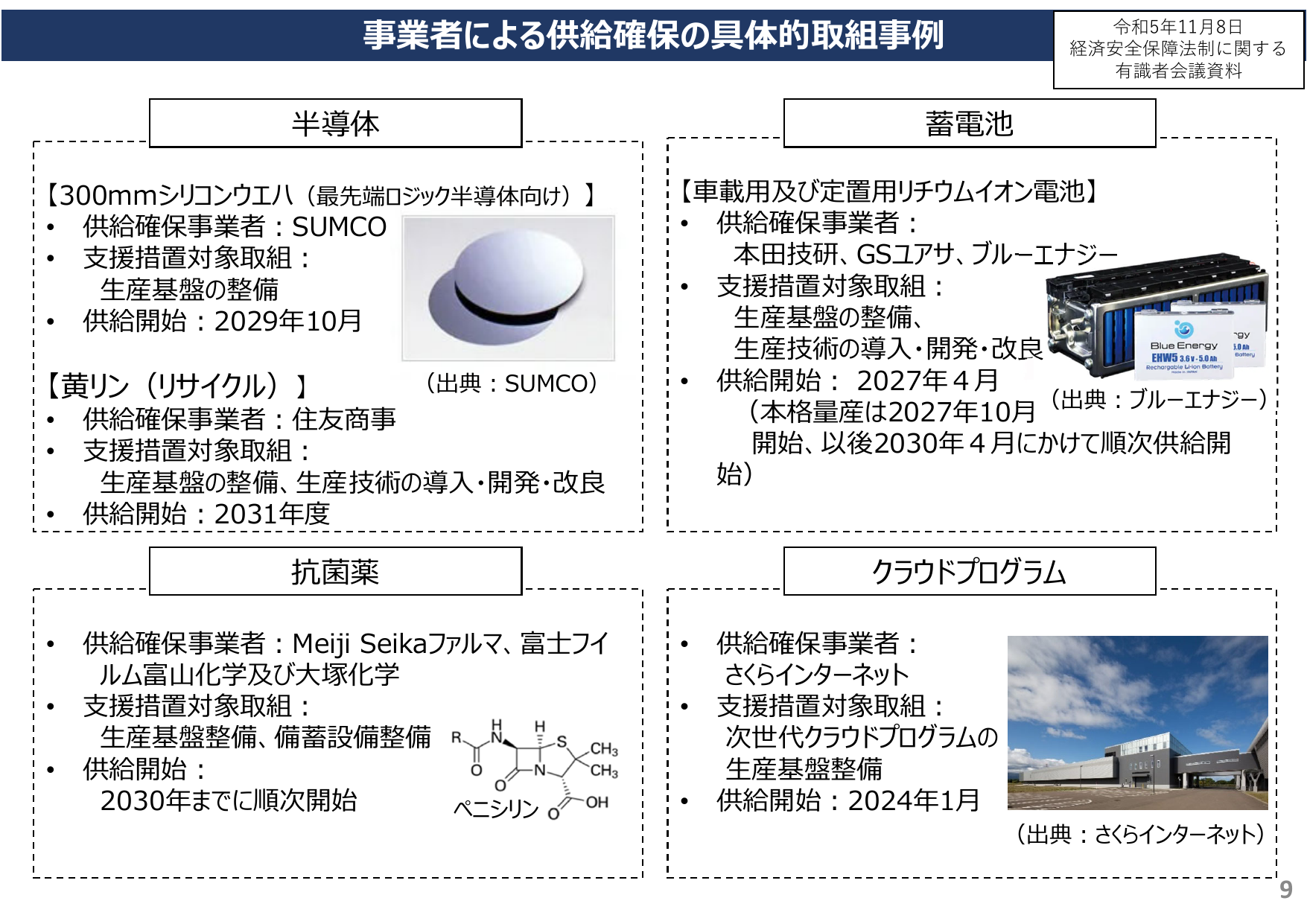

半導体、蓄電池、抗菌薬、クラウドプログラムにおける供給確保の取組事例。

内閣内閣府2025年12月

事業者はによる供給確保の具体的取組事例 令和5年11月8日 経済安全保障法制に関する 有識者会議資料 半導体 蓄電池 【300mmシリコンウエハ(最先端ロジック半導体向け)】 供給確保事業者: SUMCO 支援措置対象取組: 生産基盤の整備 供給開始: 2029年10月 【黄リン(リサイクル)】 供給確保事業者: 住友商事 支援措置対象取組: 生産基盤の整備、生産技術の導入・開発・改良 供給開始:

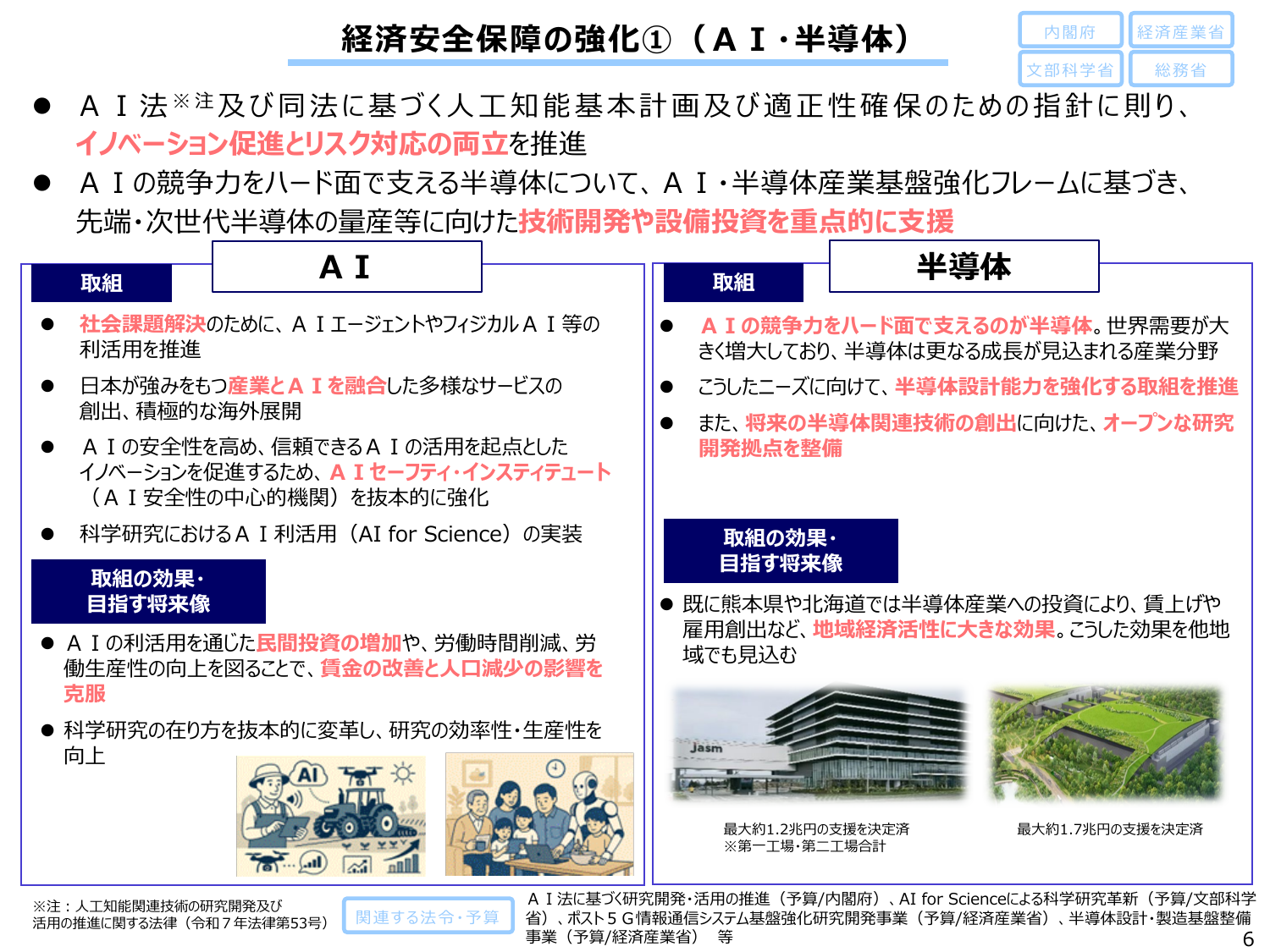

AIと半導体産業の強化に向けた取組と成果、将来像について説明。

内閣内閣府2025年11月

経済安全保障の強化①(AI・半導体) 内閣府 経済産業省 文部科学省 総務省 AI法※注及び同法に基づく人工知能基本計画及び適正性確保のための指針に則り、イノベーション促進とリスク対応の両立を推進 AIの競争力をハード面で支える半導体について、AI・半導体産業基盤強化フレームに基づき、先端・次世代半導体の量産等に向けた技術開発や設備投資を重点的に支援 取組 半導体 社会課題解決のために、AIエージ

1 / 5次へ