25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

128件のスライド — 資源エネルギー庁

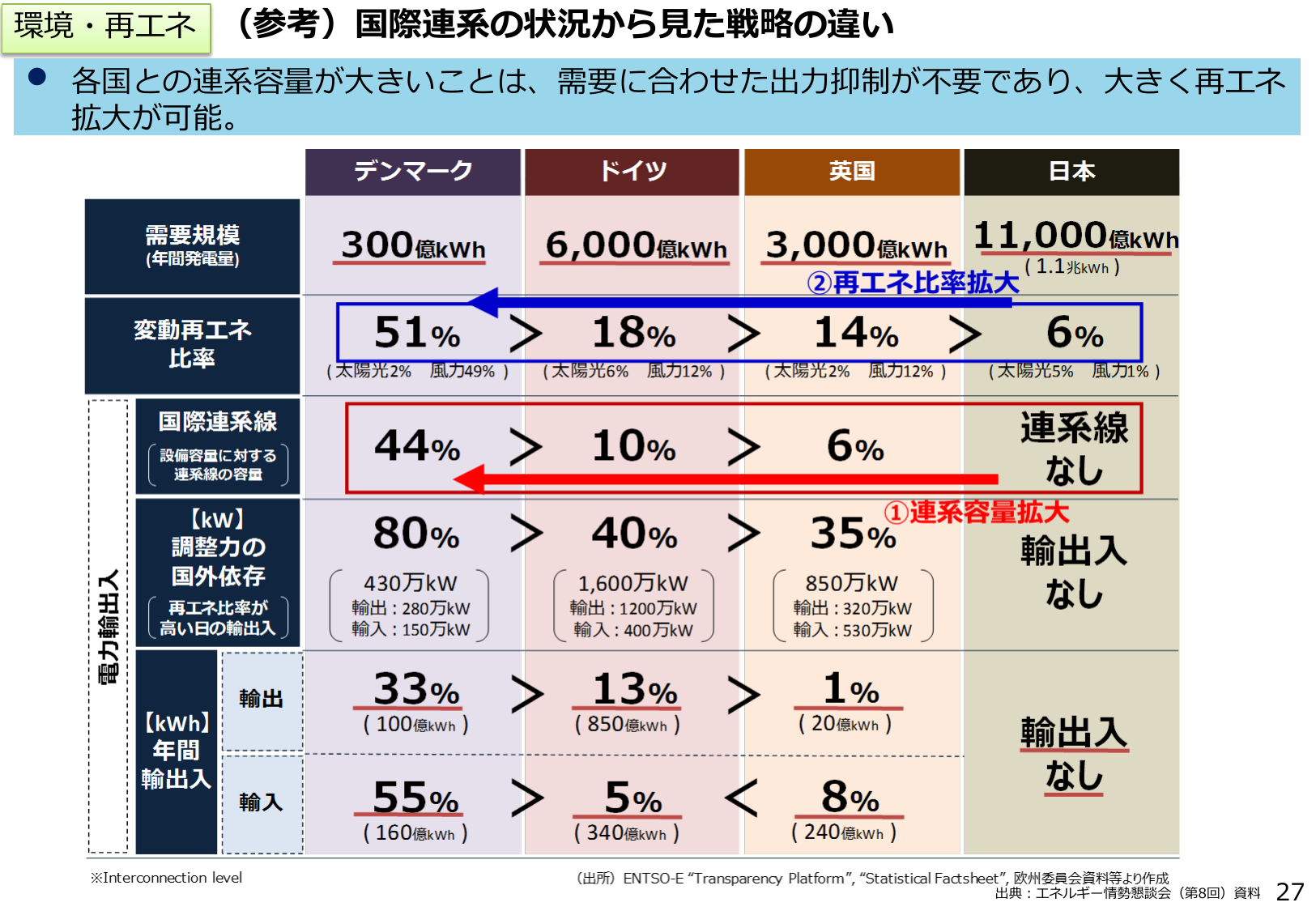

各国と連系容量が大きいほど出力抑制不要で再エネ拡大可能。国際連系状況を比較分析。

資エ資源エネルギー庁2018年6月

環境・再エネ (参考)国際連系の状況から見た戦略の違い 各国との連系容量が大きいことは、需要に合わせた出力抑制が不要であり、大きく再エネ拡大が可能。 需要規模 (年間発電量) 変動再エネ 比率 国際連系線 設備容量に対する 連系線の容量 【kW】 調整力の 国外依存 再エネ比率が高い 日の輸出入 【kWh】 年間 輸出入 輸出 輸入 ※Interconnection level デンマーク ドイツ

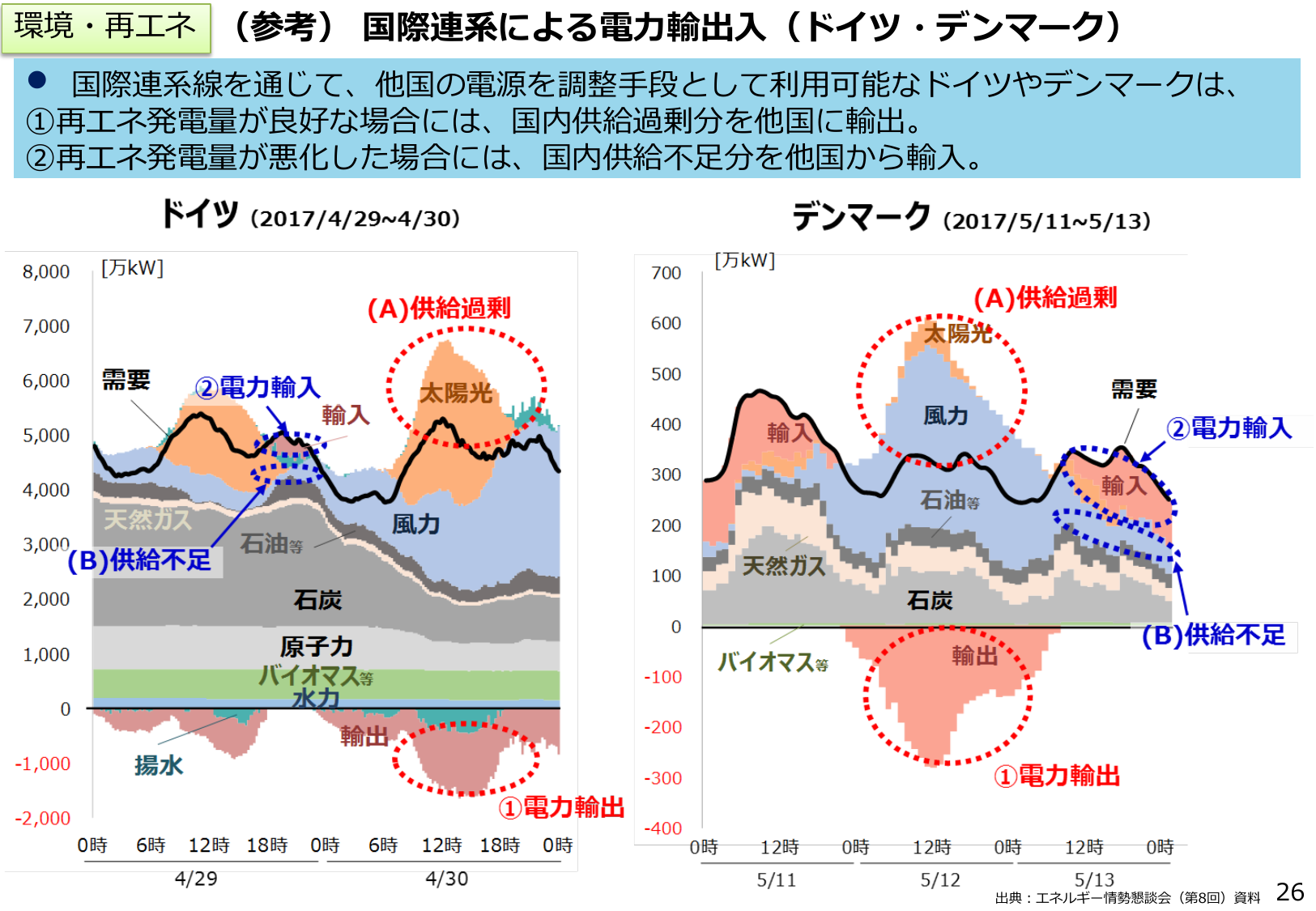

ドイツとデンマークの国際連系による電力輸出入の状況をグラフで示す。

資エ資源エネルギー庁2018年6月

環境・再エネ(参考)国際連系による電力輸出入(ドイツ・デンマーク) 国際連系線を通じて、他国の電源を調整手段として利用可能なドイツやデンマークは、 ①再エネ発電量が良好な場合には、国内供給過剰分を他国に輸出。 ②再エネ発電量が悪化した場合にには、国内供給不足分を他国から輸入。 ドイツ デンマーク 2017/4/29~4/30 2017/5/11~5/13 (A)供給過剰 (A)供給過剰 (B)供給

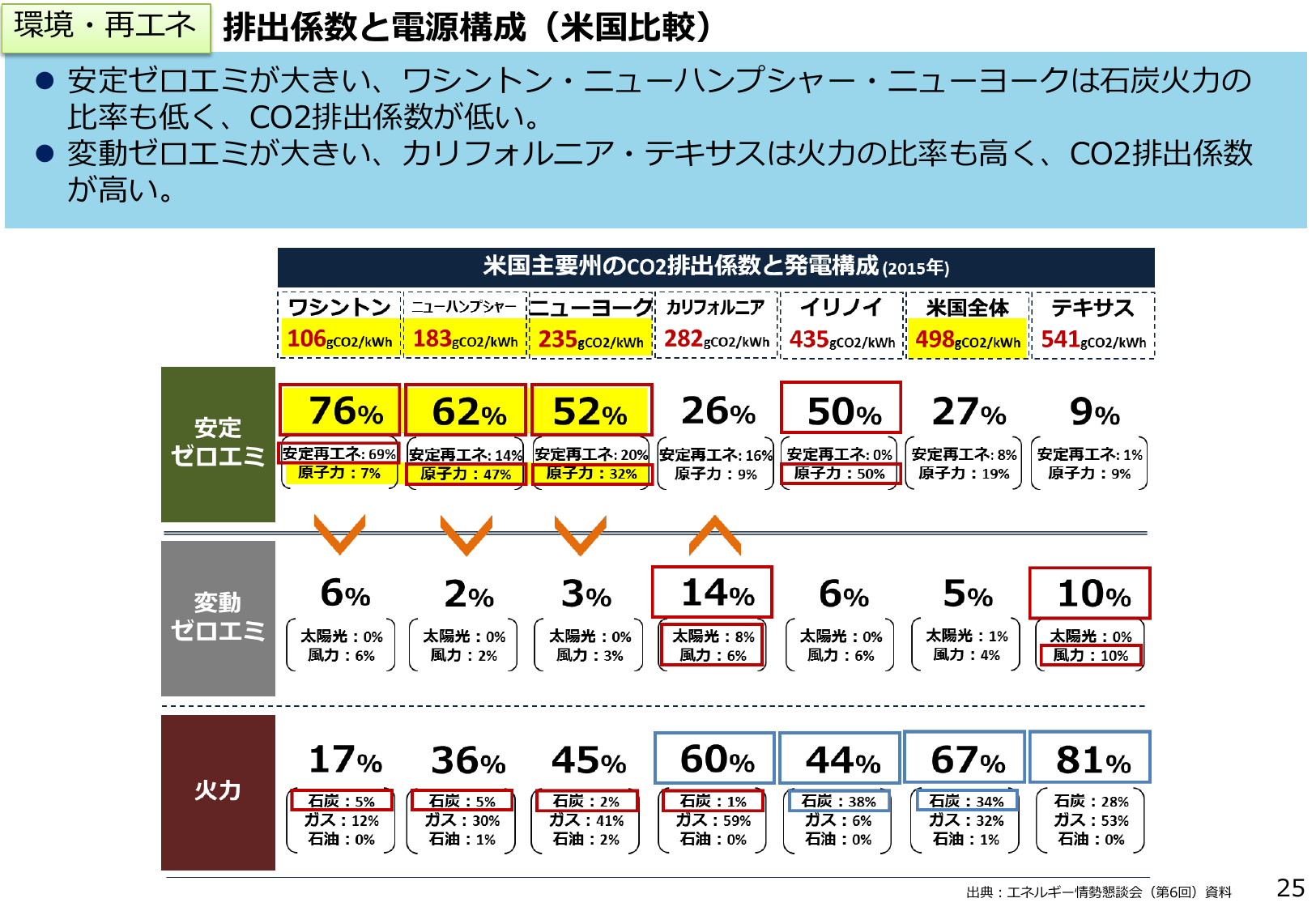

米国主要州のCO2排出係数と発電構成(2015年)を比較し、安定ゼロエミと変動ゼロエミの割合を示すグラフ。

資エ資源エネルギー庁2018年6月

環境・再エネ 排出係数と電源構成(米国比較) 安定ゼロエミが大きい、ワシントン・ニューハンプシャー・ニューヨークは石炭火力の 比率も低く、CO2排出係数が低い。 変動ゼロエミが大きい、カリフォルニア・テキサスは火力の比率も高く、CO2排出係数 が高い。 米国主要州のCO2排出係数と発電構成(2015年) ワシントン ニューハンプシャー ニューヨーク カリフォルニア イリノイ 米国全体 テキサス 1

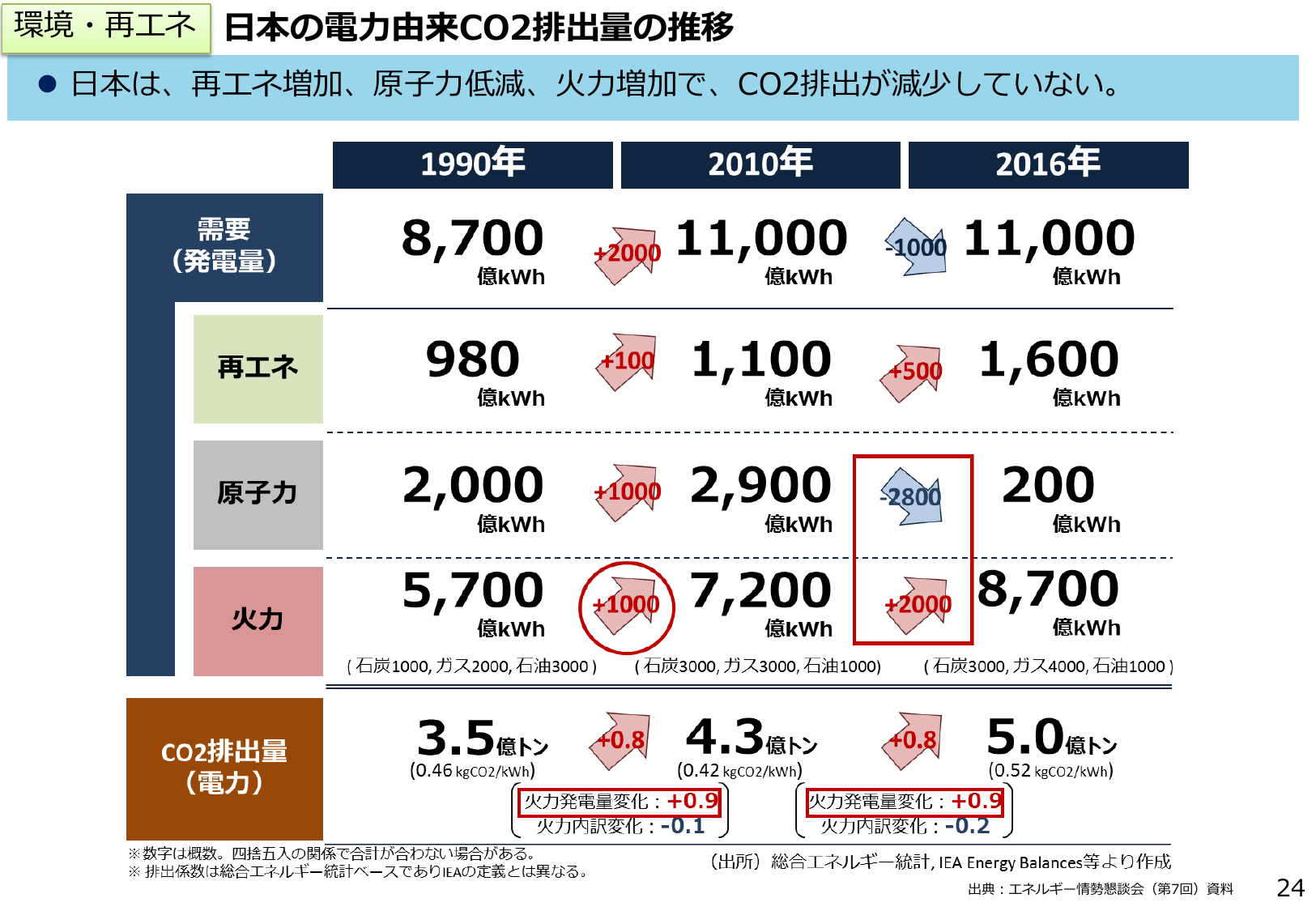

日本の電力由来CO2排出量の推移を、需要、再エネ、原子力、火力別に1990年、2010年、2016年で比較。火力増加でCO2排出は減少していない。

資エ資源エネルギー庁2018年6月

環境・再エネ 日本の電力由来CO2排出量の推移 ● 日本は、再エネ増加、原子力低減、火力増加で、CO2排出が減少していない。 1990年 2010年 2016年 需要 (発電量) 8,700 億kWh +2000 11,000 億kWh -1000 11,000 億kWh 再エネ 980 億kWh +100 1,100 億kWh +500 1,600 億kWh 原子力 2,000 億kWh +10

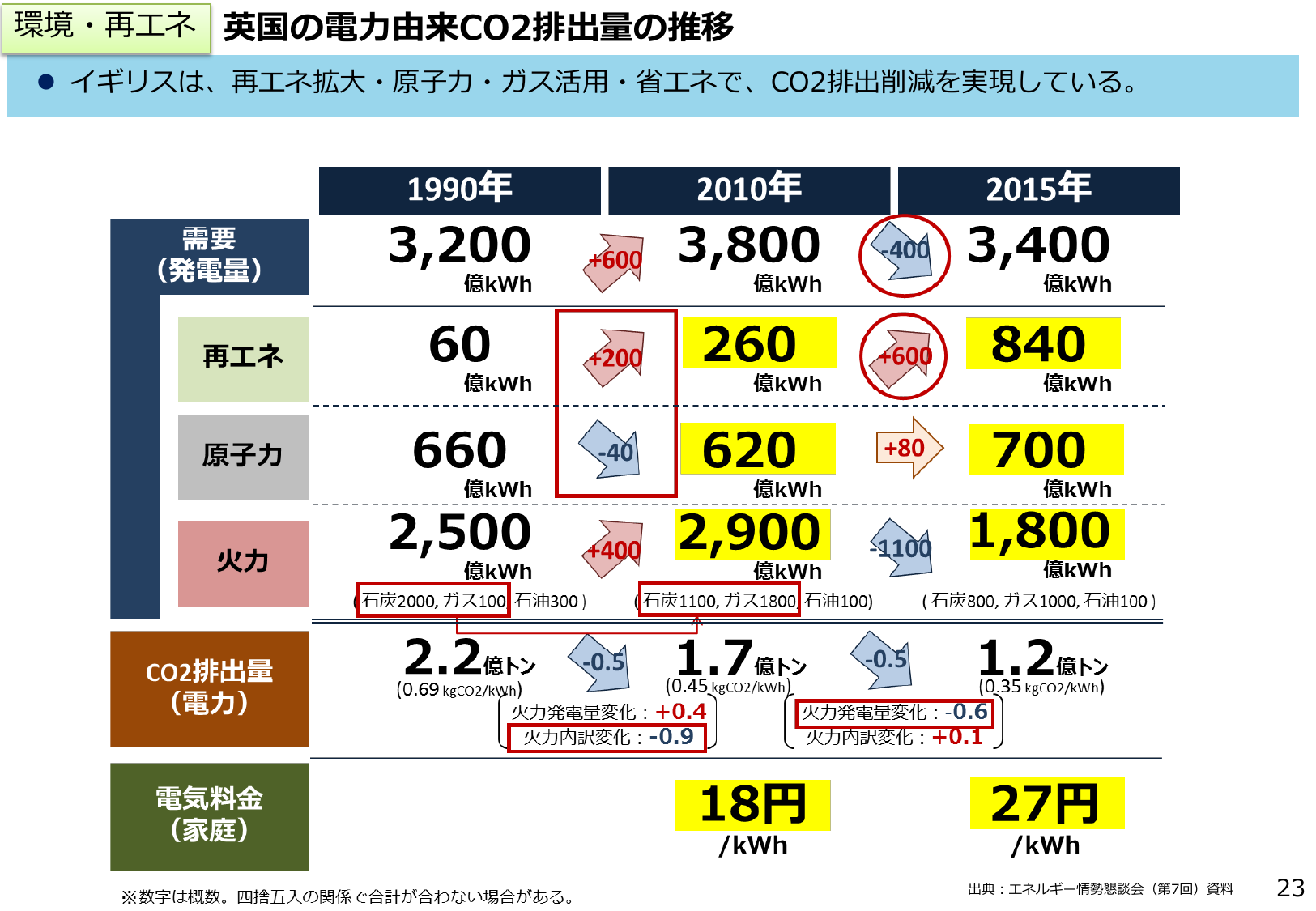

イギリスは再エネ拡大等でCO2排出削減を実現している。

資エ資源エネルギー庁2018年6月

環境・再エネ 英国の電力由来CO2排出量の推移 イギリスは、再エネ拡大・原子力・ガス活用・省エネで、CO2排出削減を実現している。 1990年 2010年 2015年 需要 3,200 3,800 3,400 (発電量) 億kWh 億kWh 億kWh 再エネ 60 +200 260 +600 840 億kWh 億kWh 億kWh 原子力 660 +80 700 億kWh 億kWh 億kWh 火力

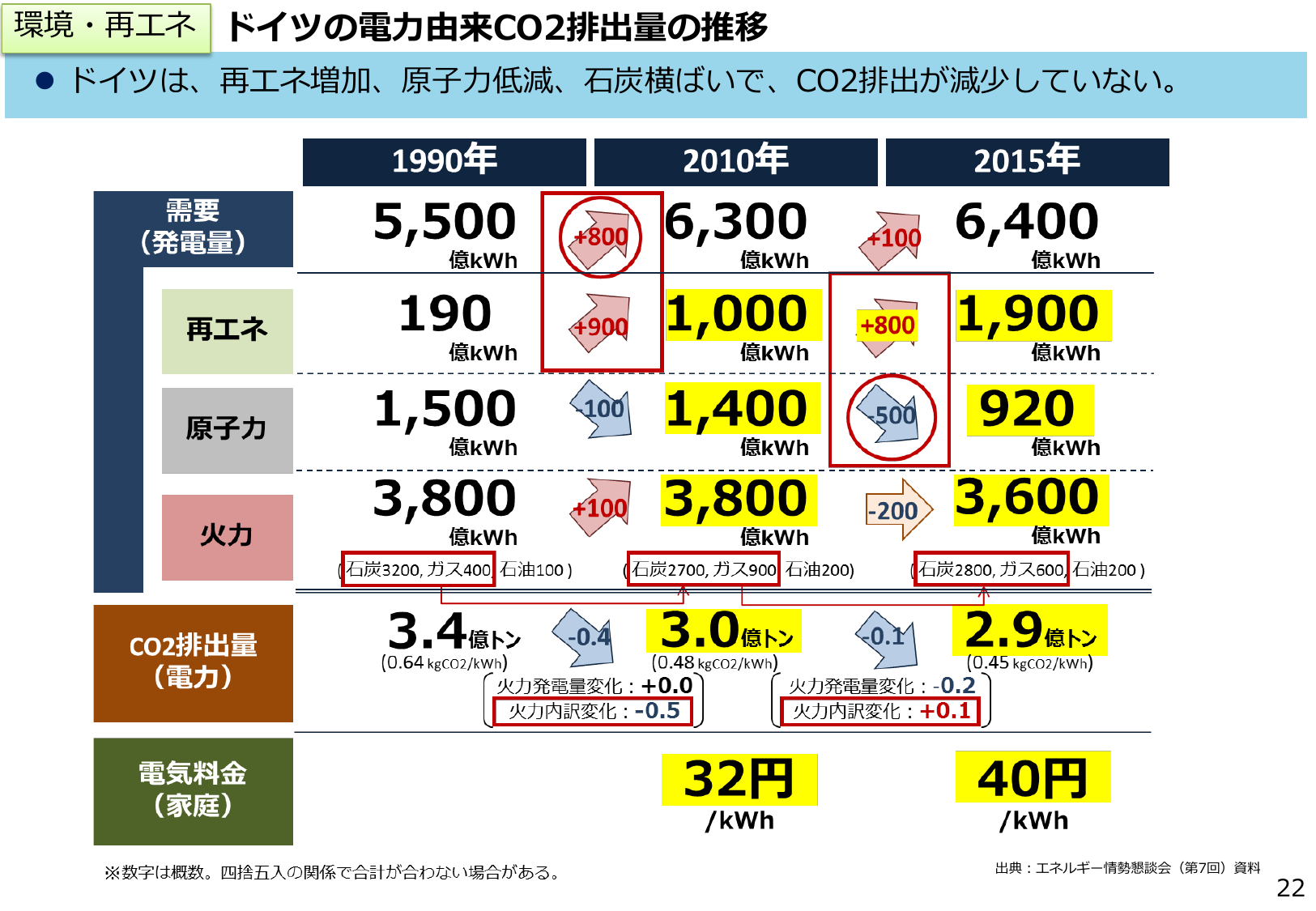

ドイツの電力由来CO2排出量は、再エネ増加にも関わらず減少していない。

資エ資源エネルギー庁2018年6月

環境・再エネ ドイツの電力由来CO2排出量の推移 ドイツは、再エネ増加、原子力低減、石炭横ばいで、CO2排出が減少していない。 需要 (発電量) 1990年 2010年 2015年 5,500 6,300 6,400 億kWh 億kWh 億kWh 再エネ 190 1,000 1,900 億kWh 億kWh 億kWh 原子力 1,500 1,400 920 億kWh 億kWh 億kWh 火力 3,8

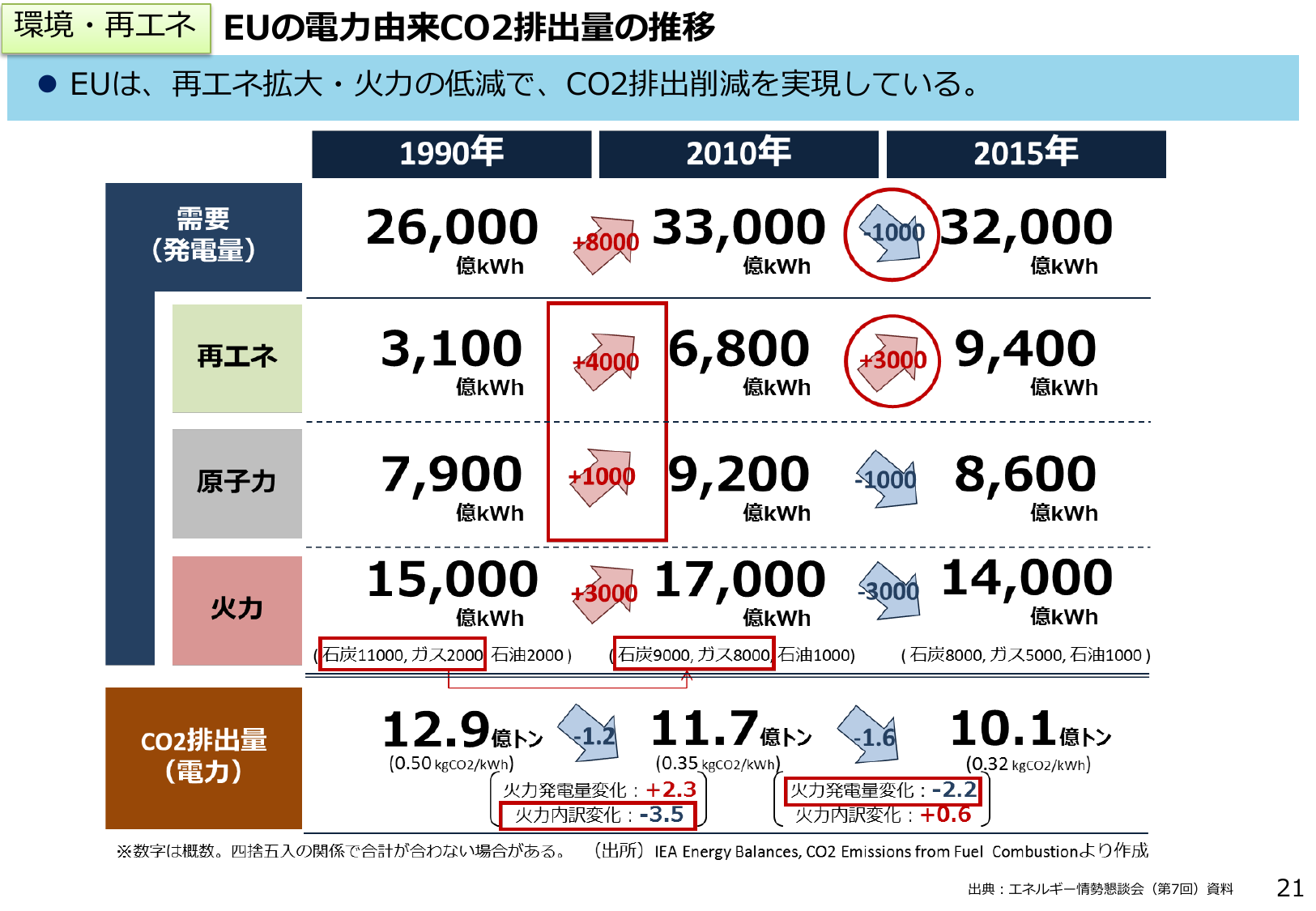

EUにおける電力由来CO2排出量の推移を、再エネ・原子力・火力の構成変化と共に示す。

資エ資源エネルギー庁2018年6月

環境・再エネ EUの電力由来CO2排出量の推移 ●EUは、再エネ拡大・火力 の低減で、CO2排出削減を実現している。 2010年 2015年 1990年 需要 (発電量) 26,000 33,000 32,000 億kWh 億kWh 億kWh +8000 -1000 1000 再エネ 3,100 6,800 9,400 億kWh 億kWh 億kWh +4000 +3000 3000 原子力 7,9

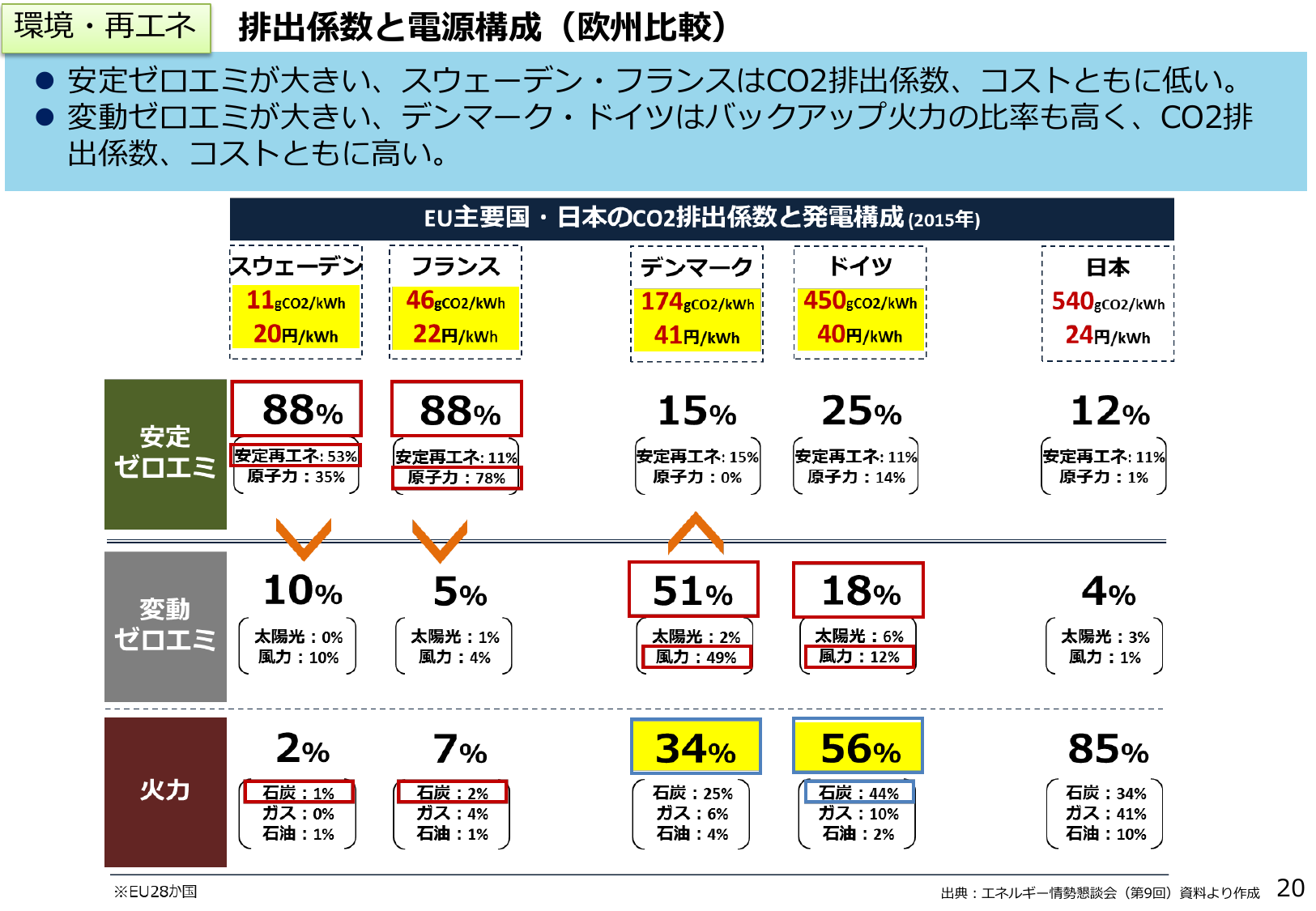

欧州主要国と日本のCO2排出係数と電源構成を比較し、安定・変動ゼロエミと火力の割合を示す。

資エ資源エネルギー庁2018年6月

環境・再エネ 排出係数と電源構成(欧州比較) 安定ゼロエミが大きい、スウェーデン・フランスはCO2排出係数、コストともに低い。 変動ゼロエミが大きい、デンマーク・ドイツはバックアップ火力の比率も高く、CO2排出係数、コストともに高い。 EU主要国・日本のCO2排出係数と発電構成(2015年) スウェーデン 11gCO2/kWh 20円/kWh フランス 46gCO2/kWh 22円/kWh デンマ

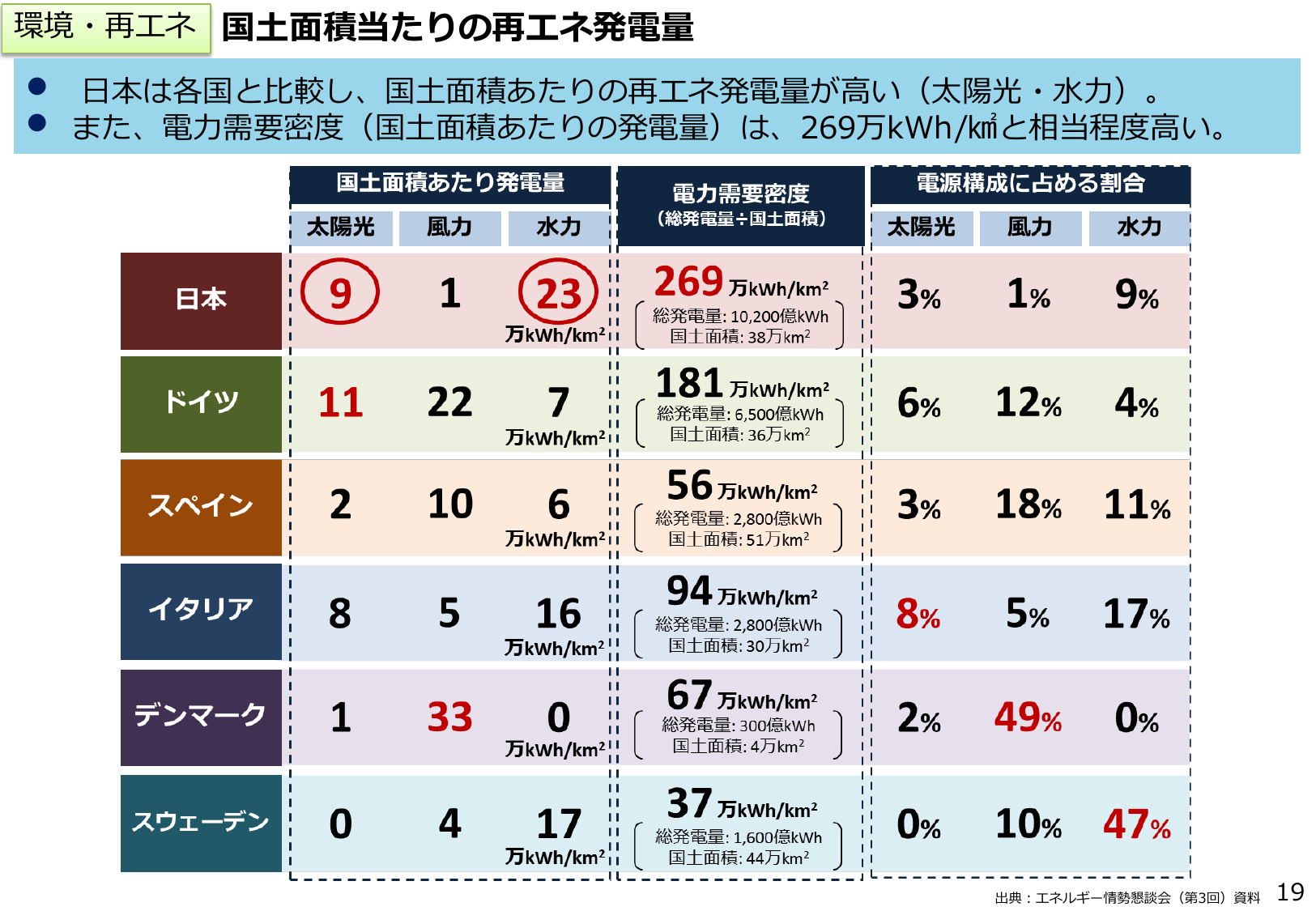

日本は国土面積あたりの再エネ発電量が高く、電力需要密度も高いことが示されている。

資エ資源エネルギー庁2018年6月

環境・再エネ 国土面積当たりの再エネ発電量 日本は各国と比較し、国土面積あたりの再エネ発電量が高い(太陽光・水力)。 また、電力需要密度(国土面積あたりの発電量)は、269万kWh/km²と相当程度高い。 国土面積あたり発電量 電力需要密度 電源構成に占める割合 (総発電量÷国土面積) 太陽光 風力 水力 太陽光 風力 水力 太陽光 風力 水力 日本 9 1 23 万kWh/km² 269 万kW

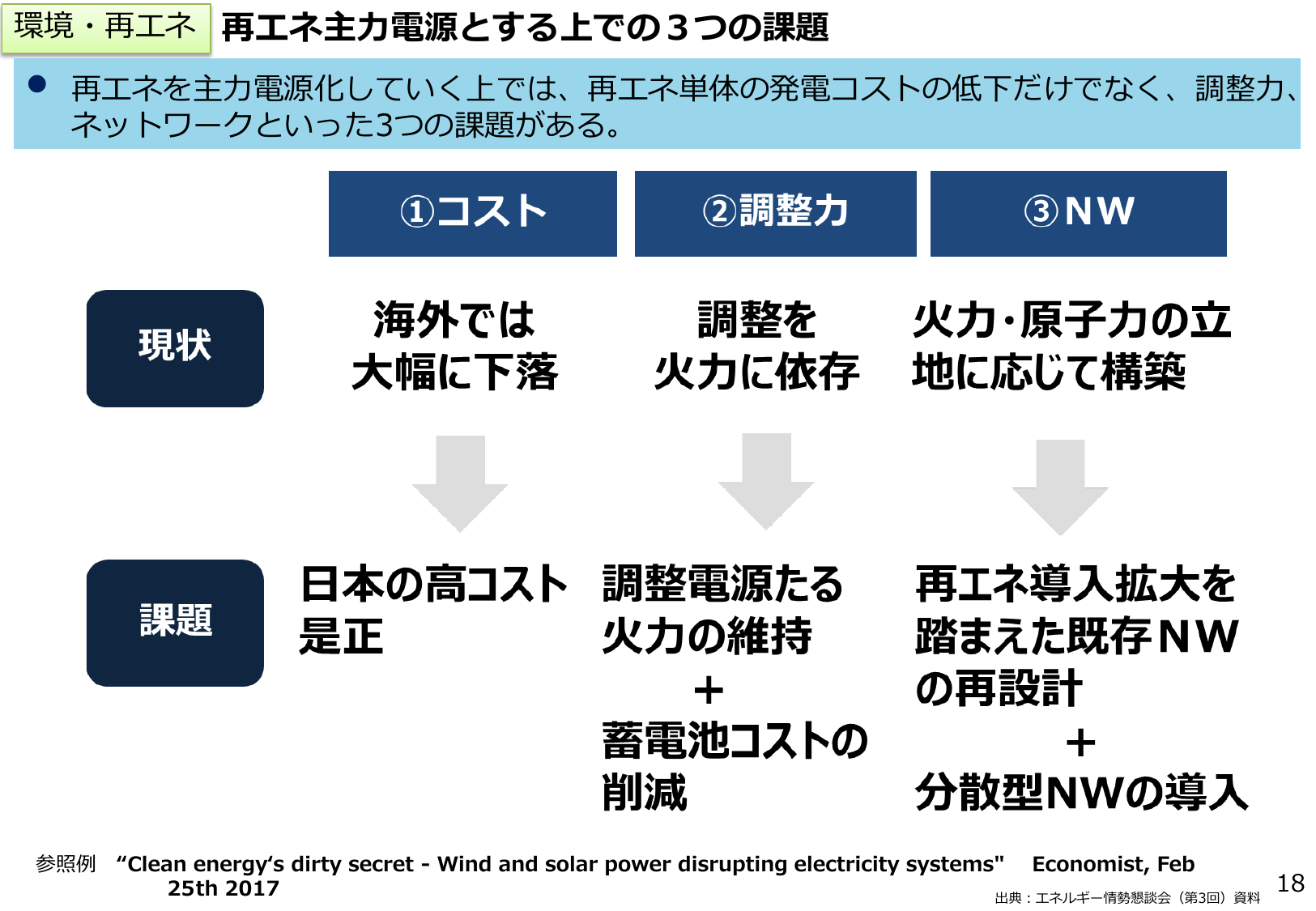

再エネ主力電源化には、コスト、調整力、NWの3つの課題があり、それぞれ海外動向と日本の現状を踏まえた対策が必要。

資エ資源エネルギー庁2018年6月

環境・再エネ 再エネ主力電源とすると上での3つの課題 再エネを主力電源化していく上では、再エネ単体の発電コストの低下だけでなく、調整力、ネットワークといった3つの課題がある。 ①コスト ②調整力 ③NW 現状 海外では 大幅に下落 調整を 火力に依存 火力・原子力の立 地にごどで構築 課題 日本の高コスト 是正 調整電源たる 火力の維持 + 蓄電池コストの 削減 再エネ導入拡大を 踏まえ

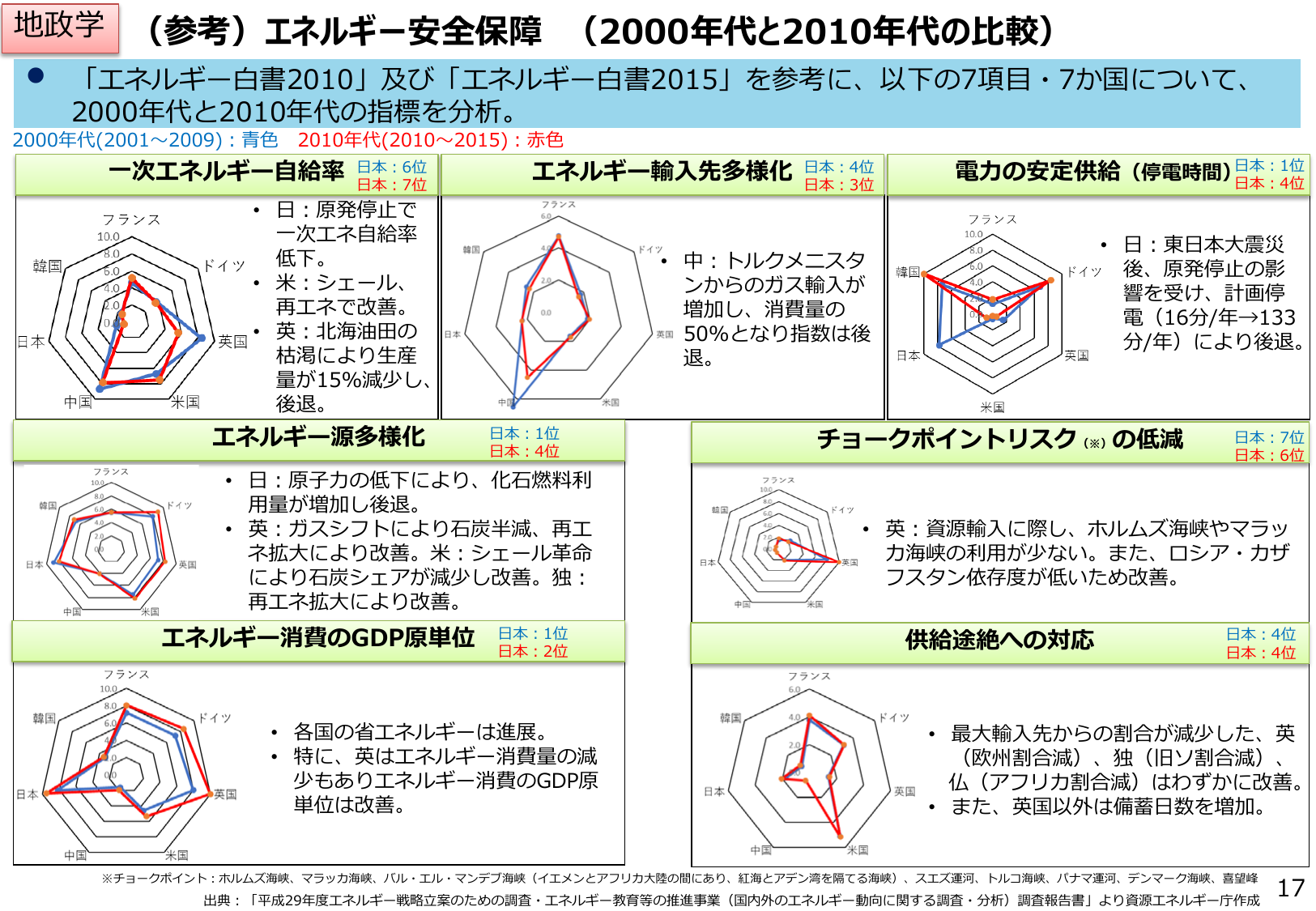

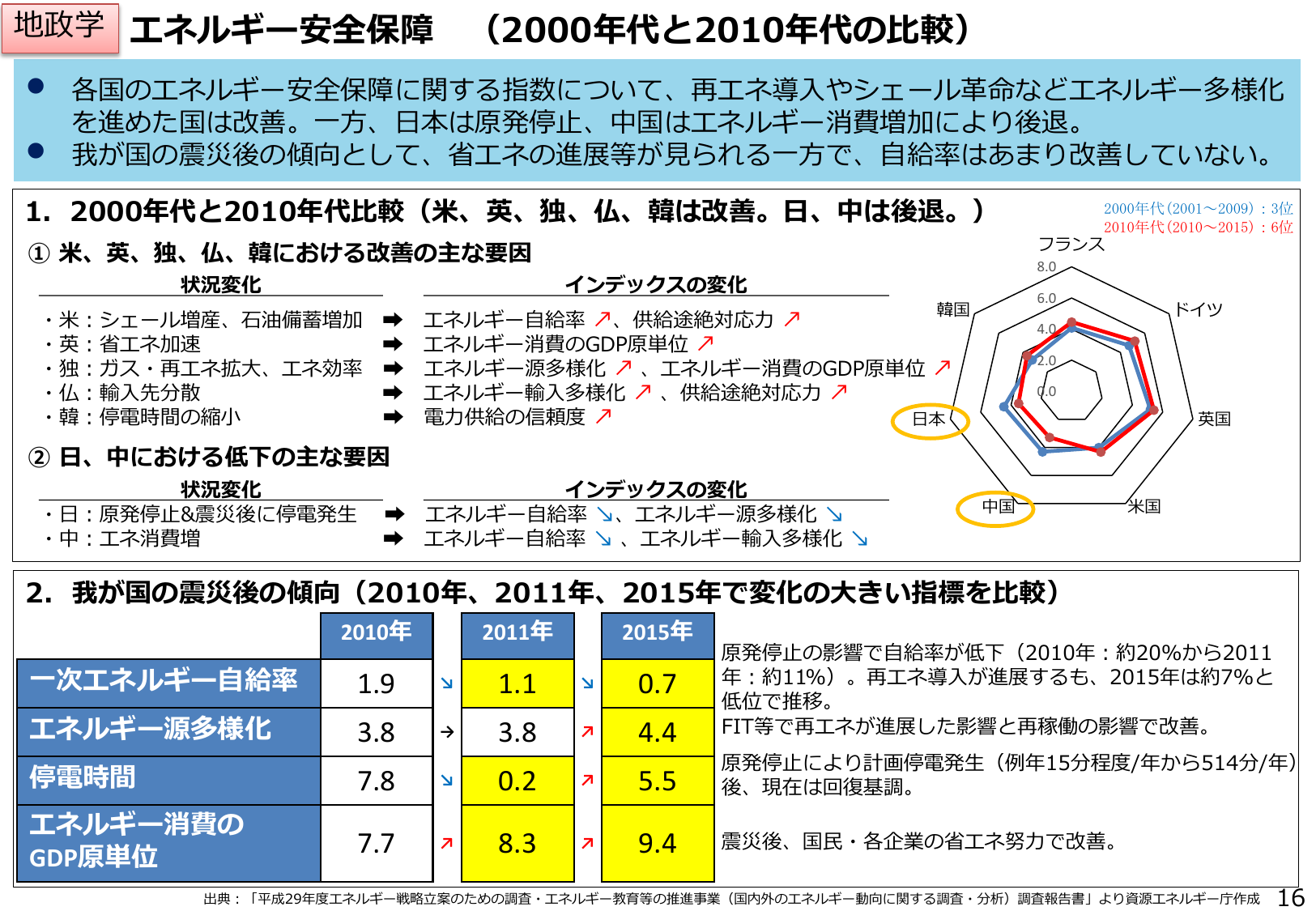

2000年代と2010年代の7項目・7か国のエネルギー指標を比較分析した資料。

資エ資源エネルギー庁2018年6月

地政学 (参考) エネルギー安全保障 (2000年代と2010年代の比較) 「エネルギー白書2010」及び「エネルギー白書2015」を参考に、以下の7項目・7か国について、 2000年代と2010年代の指標を分析。 2000年代(2001~2009): 青色 2010年代(2010~2015): 赤色 一次エネルギー自給率 エネルギー輸入先多様化 電力の安定供給(停止時間) 日本: 6位 日本:

エネルギー安全保障指数は多くの国で改善したが、日本は後退。震災後は省エネが進んだ。

資エ資源エネルギー庁2018年6月

地政学 エネルギー安全保障 (2000年代と2010年代の比較) 各国のエネルギー安全保障に関する指数について、再エネ導入やシェール革命などエネルギー多様化を進めた国は改善。一方、日本は原発停止、中国はエネルギー消費増加により後退。 我が国の震災後の傾向として、省エネの進展等が見られる一方で、自給率はあまり改善していない。 1. 2000年代と2010年代比較 (米、英、独、仏、韓は改善。日、中は

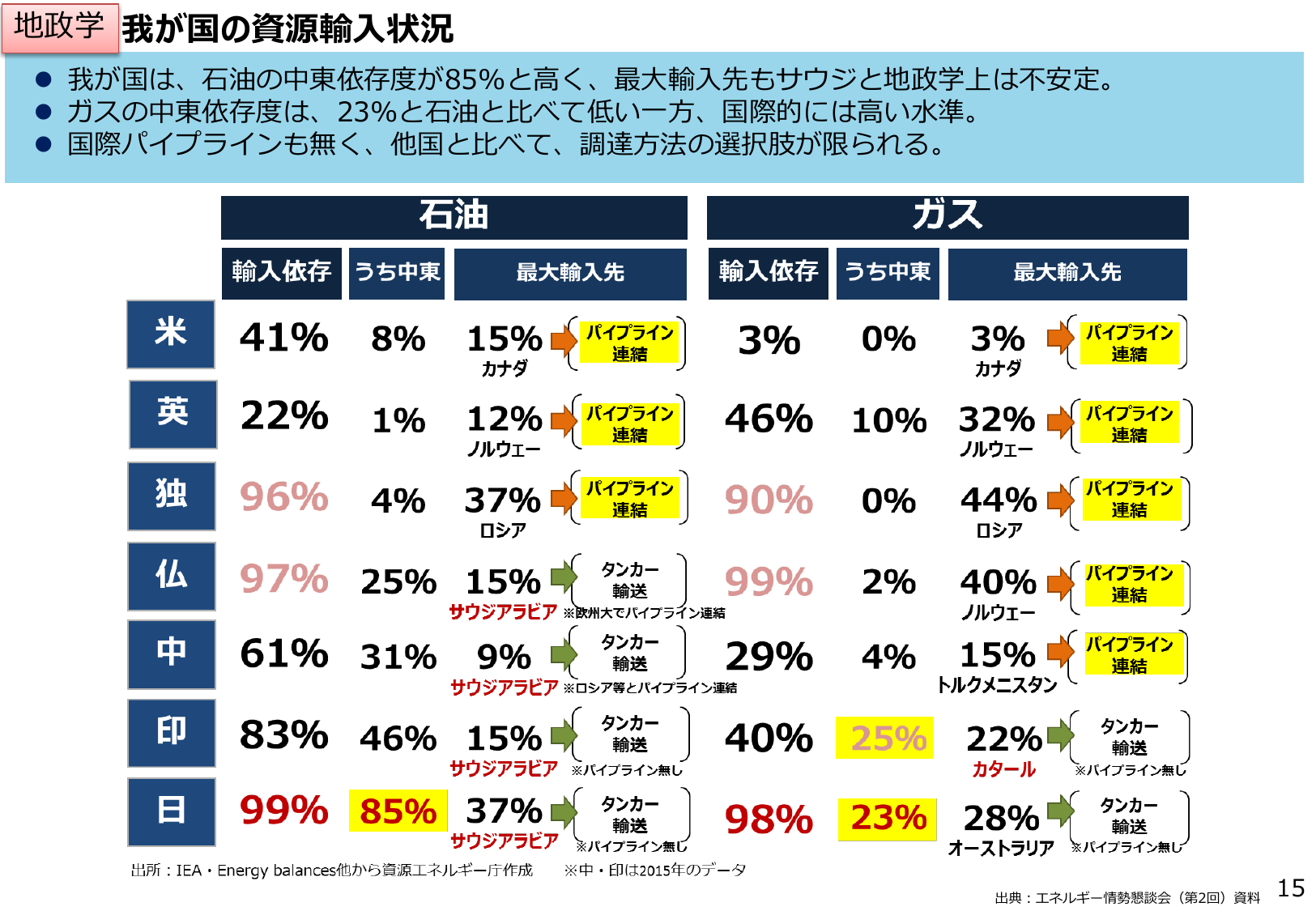

我が国は石油の中東依存度が高く、ガスは低いが国際的には高い水準。調達選択肢は限られる。

資エ資源エネルギー庁2018年6月

地政学 我が国の資源輸入状況 我が国 は、石油の中東依存度が85%と高く、最大輸入先もサウジと地政学上は不安定。 ガスの 依存度は、23%と石油と比べて低い一方、国際的には高い水準。 国際パイプラインも無く、他国と比べて、調達方法の選択肢が限られる。 石油 ガス 輸入依存 うち中東 最大輸入先 輸入依存 うち中東 最大輸入先 米 41% 8% 15% パイプライン 3% 0% 3% パイプライン

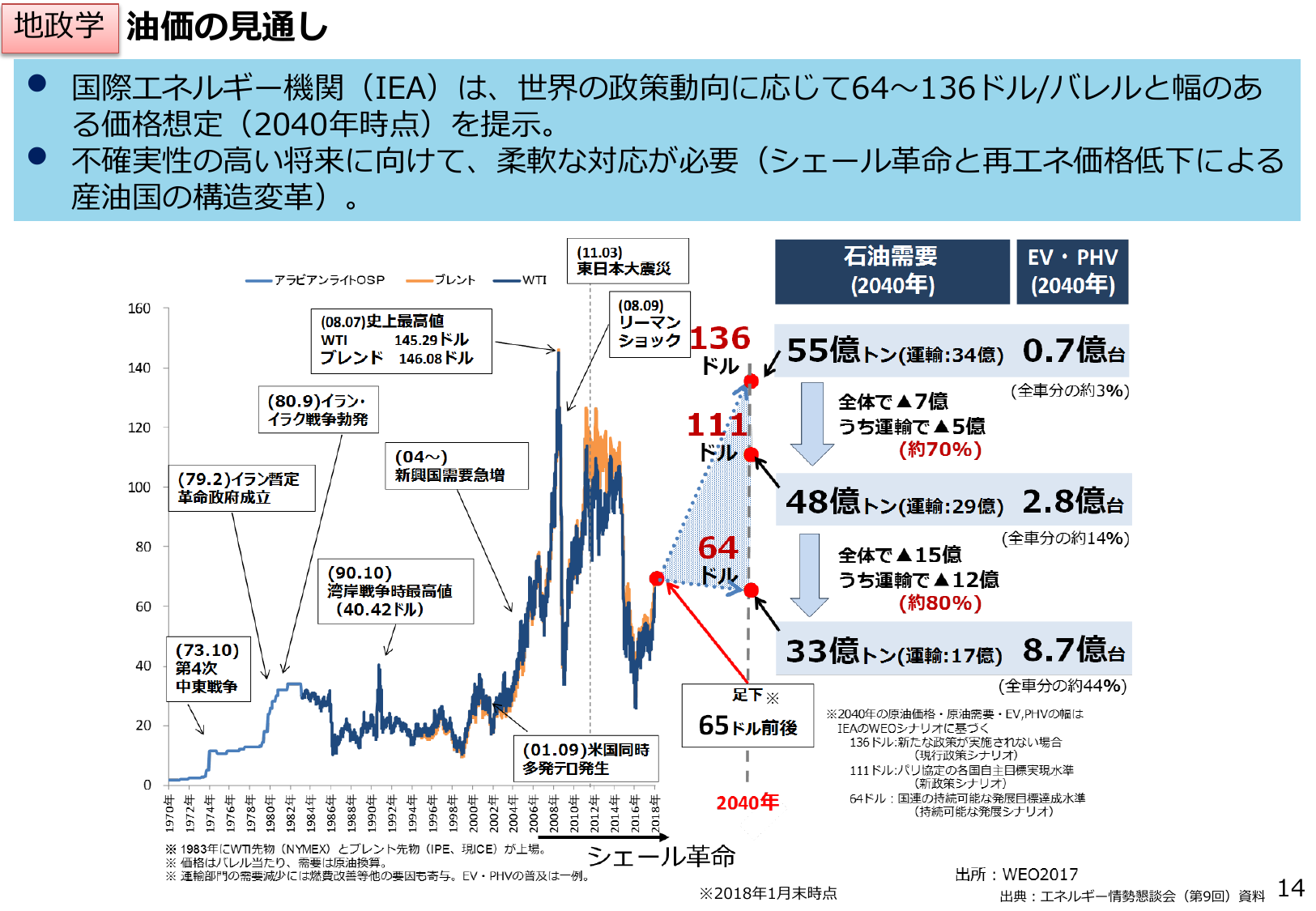

IEAは2040年の油価を64~136ドルと想定し、シェール革命等による構造変革に対応が必要と示唆。

資エ資源エネルギー庁2018年6月

地政学 油価の見通し 国際エネルギー機関(IEA)は、世界の政策動向に応じて64~136ドル/バレルと幅のあ る価格想定(2040年時点)を提示。 不確実性の高い将来に向けて、柔軟な対応が必要(シェール革命と再エネ価格低下による 産油国の構造変革)。 石油需要 (2040年) EV・PHV (2040年) (11.03) 東日本大震災 (08.09) リーマン ショック 136 ドル 55億トン

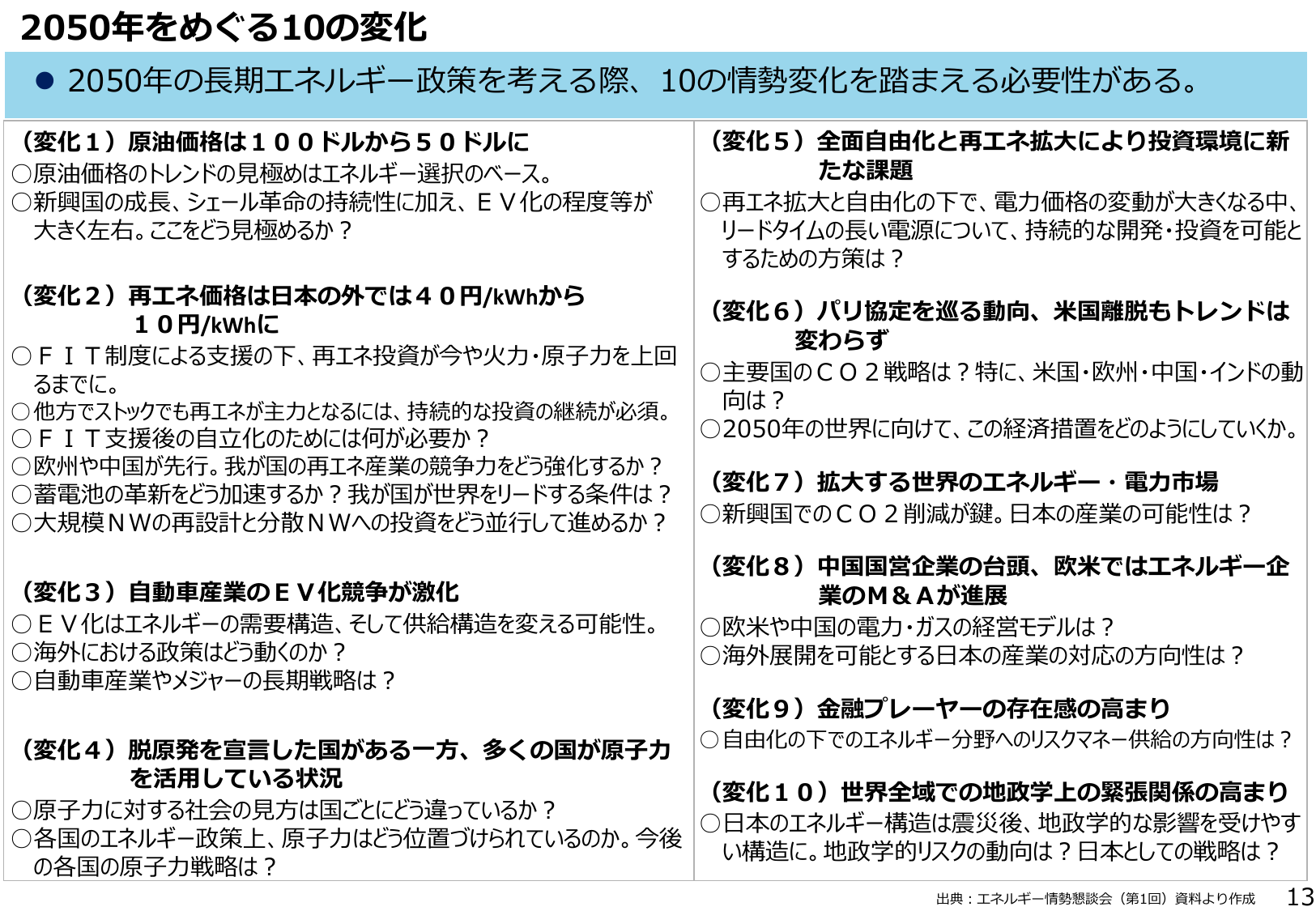

2050年を見据えたエネルギー政策を考える上で、10の情勢変化を踏まえる必要性について解説。

資エ資源エネルギー庁2018年6月

2050年をめぐる10の変化 ● 2050年の長期エネルギー政策を考える際、10の情勢変化を踏まえる必要性がある。 (変化1) 原油価格は100ドルから50ドルに 原油価格のトレンドの見極めはエネルギー選択のベース。 新興国の成長、シェール革命の持続性に加え、EV化の程度等が 大きく左右。ここをどう見極めるか? (変化5) 全面自由化と再エネ拡大により投資環境に新 たな課題 再エネ拡大と自由化の下

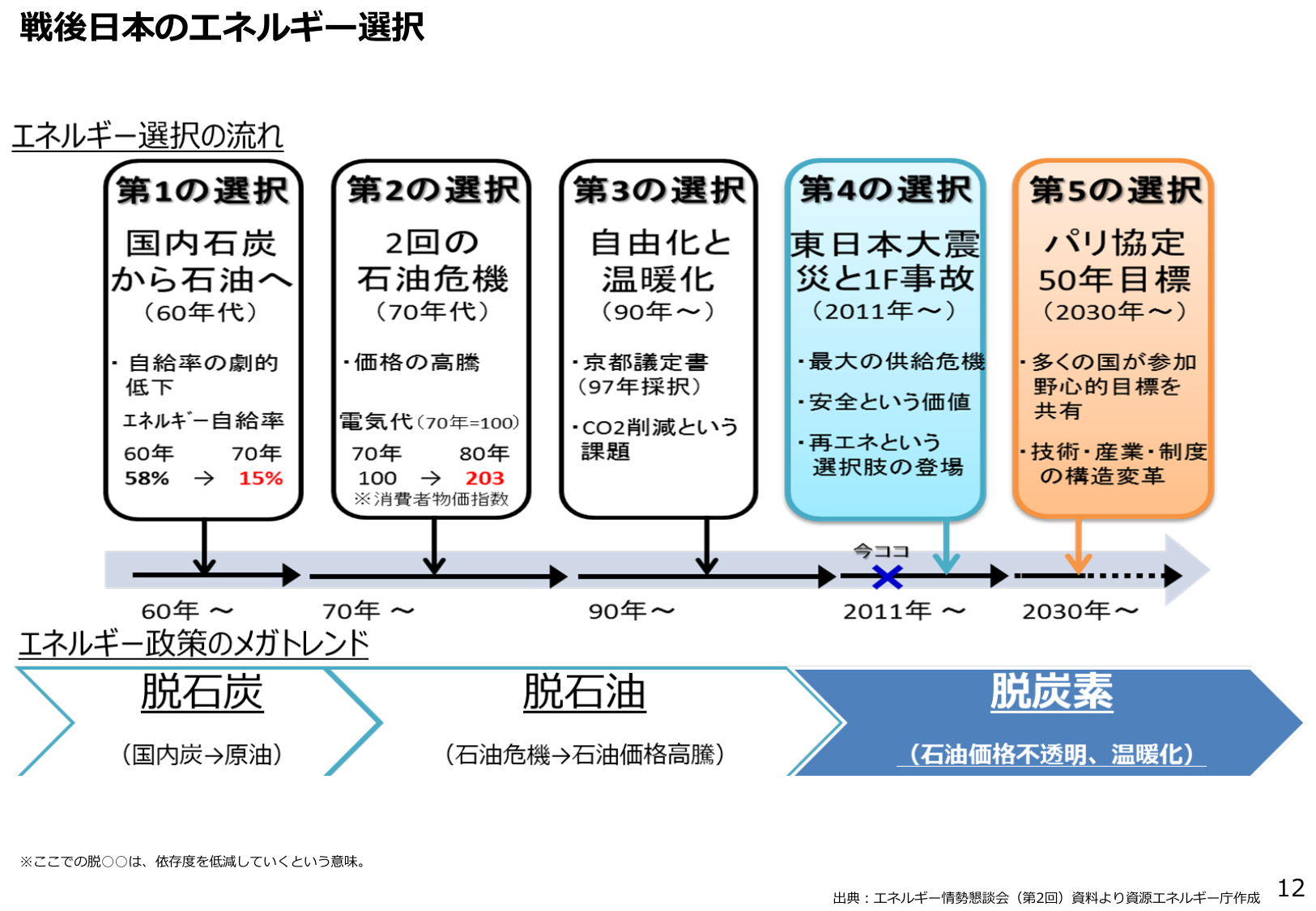

戦後日本のエネルギー選択の変遷を5つの段階で示し、メガトレンドを解説するスライド。

資エ資源エネルギー庁2018年6月

戦後日本のエネルギー選択 エネルギー選択の流れ 第1の選択 国内石炭 から石油へ (60年代) ・自給率の劇的 低下 エネルギー自給率 60年 70年 58% 15% 第2の選択 2回の 石油危機 (70年代) ・価格の高騰 電気代(70年=100) 70年 80年 100 203 ※消費者物価指数 第3の選択 自由化と 温暖化 (90年~) ・京都議定書 (97年採択) ・CO2削減という

本章では、2030年と2050年に向けたエネルギーミックスの進捗と課題、情勢変化について論じる。

資エ資源エネルギー庁2018年6月

第3章 エネルギーをめぐる内外の情勢と課題変化 (1) 2030年のエネルギーミックスの進捗と課題 (2) 2050年に向けたエネルギー情勢の変化と課題

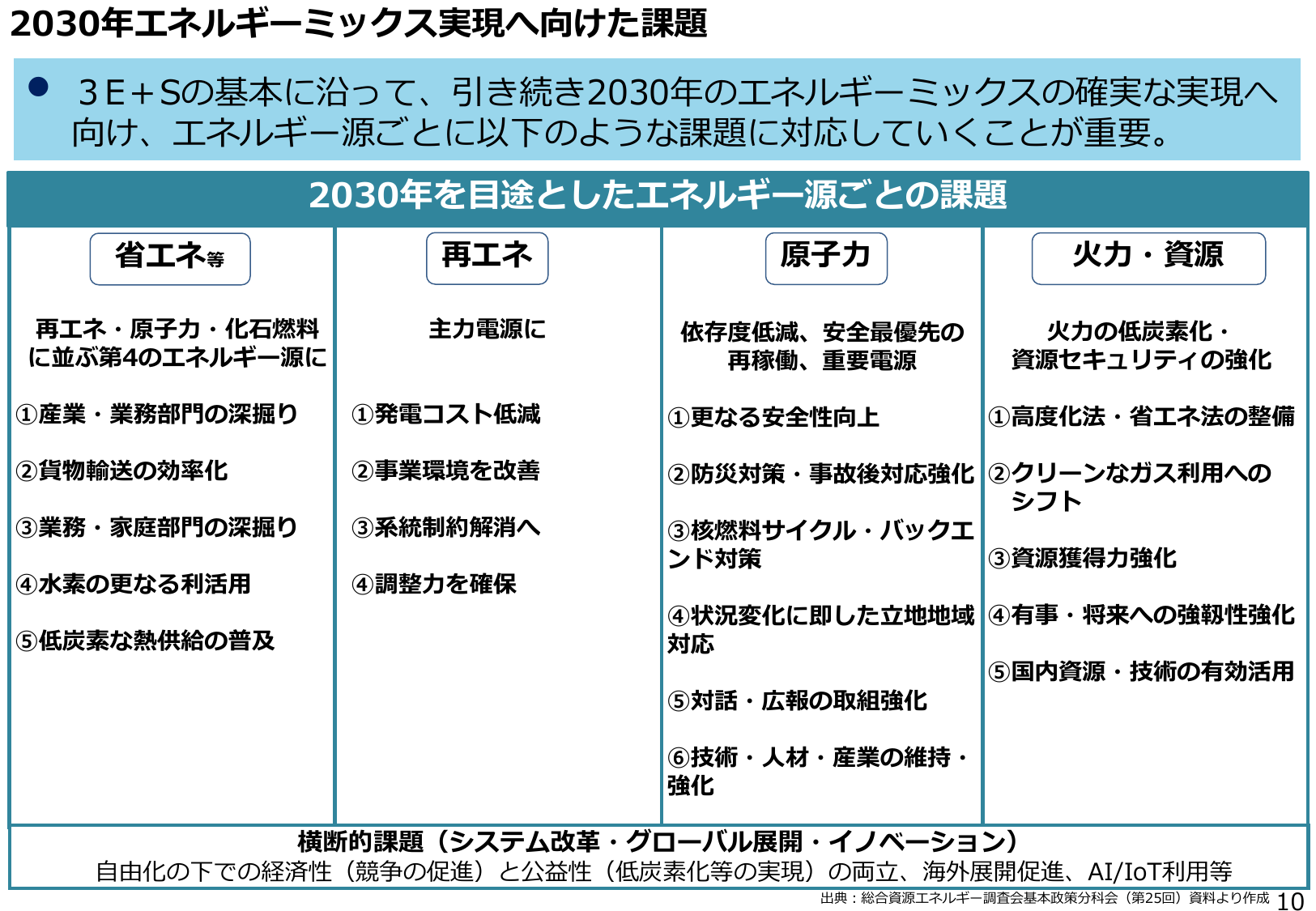

2030年エネルギーミックス実現に向け、エネルギー源ごとに課題を整理し対応方針を示す。

資エ資源エネルギー庁2018年6月

2030年エネルギーミックス実現に向けた課題 ● 3E+Sの基本に沿って、引き続き2030年のエネルギーミックスの確実な実現へ 向け、エネルギー源ごとに以下のような課題に対応していくことが重要。 2030年を目標としたエネルギー源ごとの課題 省エネ等 再エネ 原子力 火力・資源 再エネ・原子力・化石燃料 に並ぶ第4のエネルギー源に 主力電源に 依存度低減、安全最優先の 再稼働、重要電源 火力の低炭

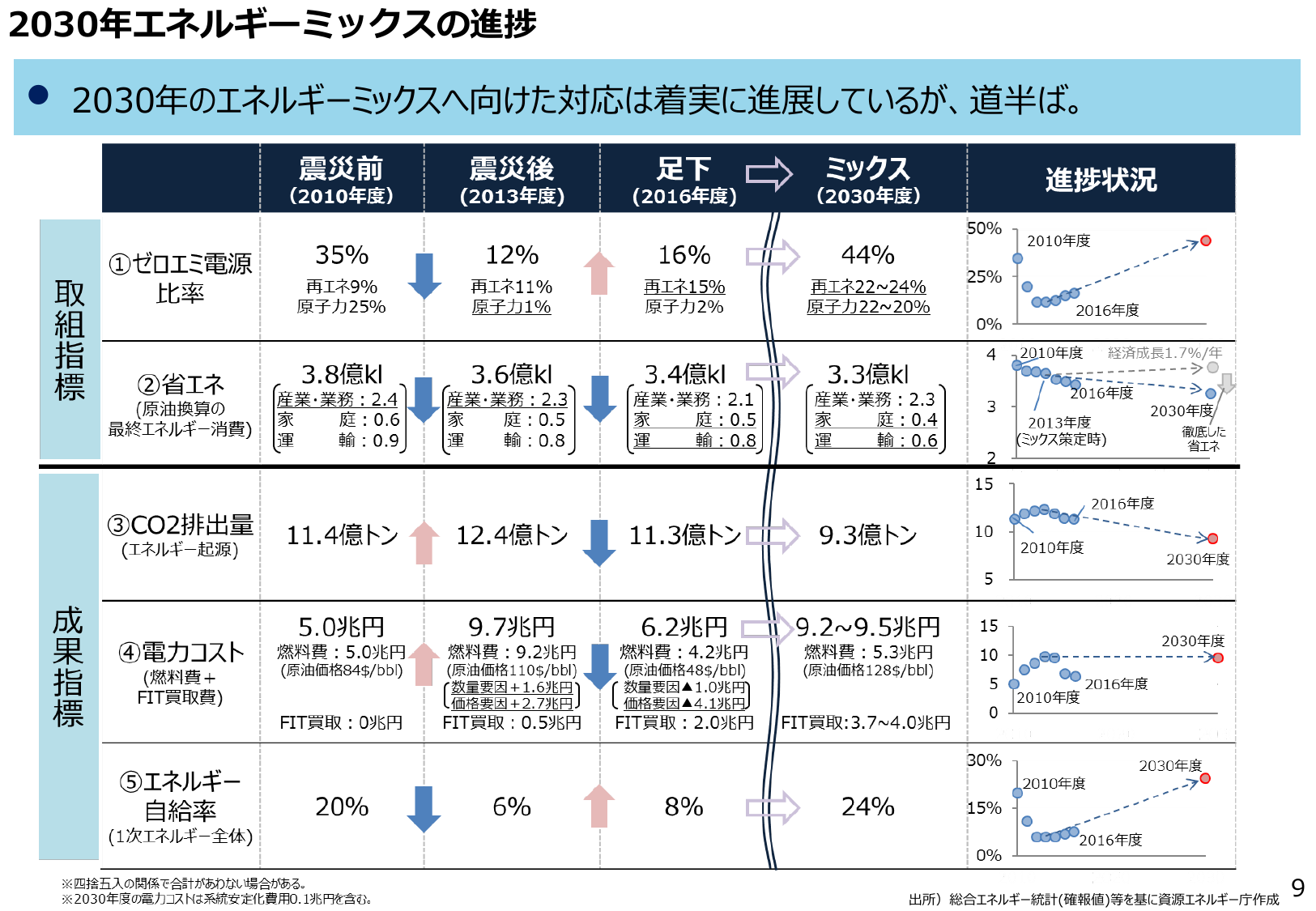

2030年エネルギーミックスに向けた進捗状況を、震災前・後、足下、目標年度で比較し、グラフで可視化。

資エ資源エネルギー庁2018年6月

2030年エネルギーミックスの進捗 2030年のエネルギーミックスへ向けた対応は着実に進展しているが、道半ばば。 震災前 (2010年度) 震災後 (2013年度) 足下 (2016年度) ミックス (2030年度) 進捗状況 取組指標 ①ゼロエミ電源 比率 35% 再エネ9% 原子力25% 12% 再エネ11% 原子力1% 16% 再エネ15% 原子力2% 44% 再エネ22~24% 原子力22

2030年と2050年に向けたエネルギーミックスの進捗と課題、情勢変化について解説。

資エ資源エネルギー庁2018年6月

第3章 エネルギーをめぐる内外の情勢と課題変化 (1) 2030年のエネルギーミックスの進捗と課題 (2) 2050年に向けたエネルギー情勢の変化と課題