25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

14件のスライド — ASEAN

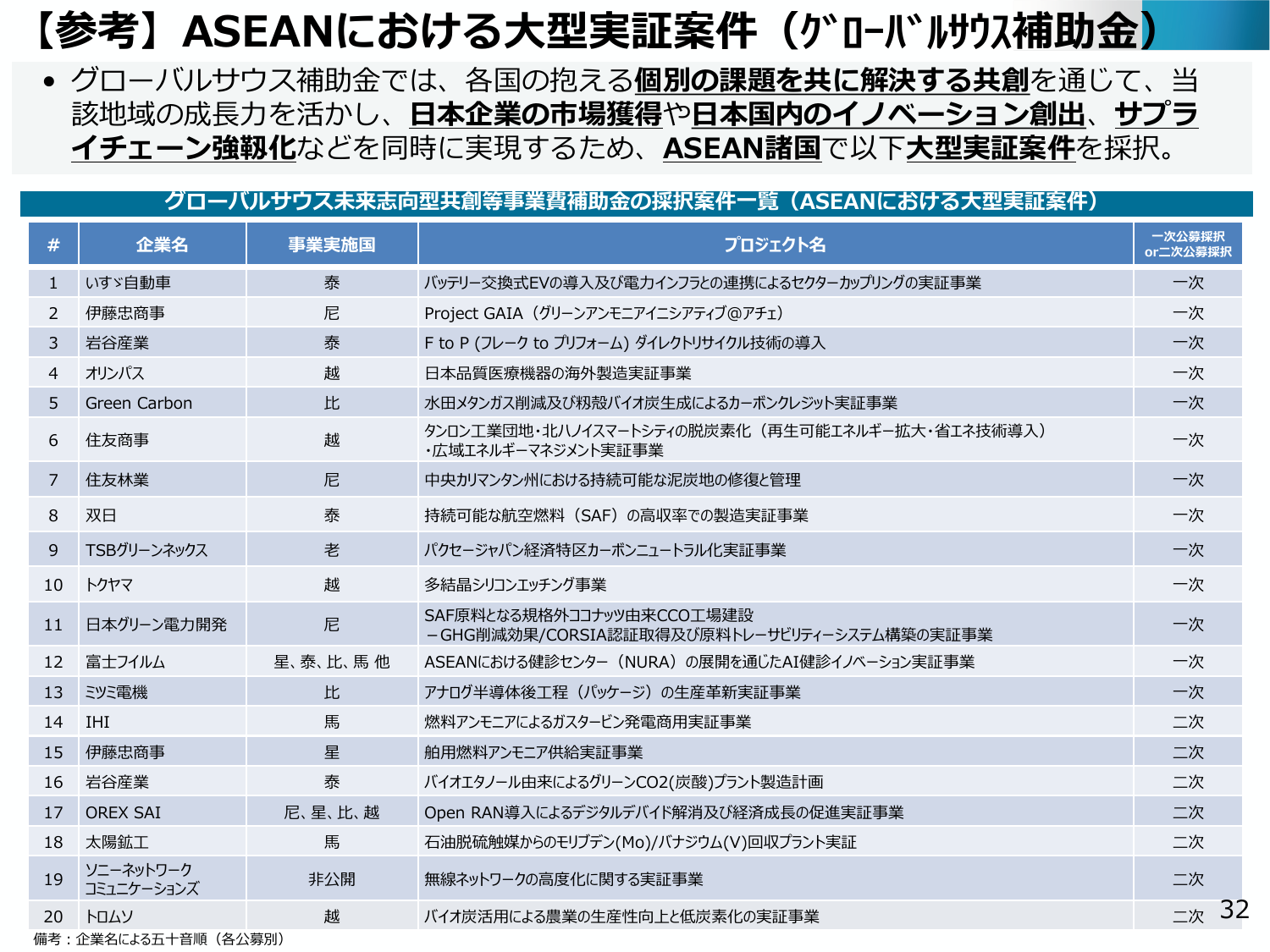

グローバルサウス補助金は、ASEAN諸国での大型実証案件を採択し、成長力とイノベーション創出を目指す。

経産経済産業省2025年6月

【参考】ASEANにおける大型実証案件(グローバルサウス補助金)・グローバルサウス補助金では、各国の抱える個別の課題を共に解決する共創を通じて、当該地域の成長力を活かし、日本企業の市場獲得や日本国内のイノベーション創出、サプライチェーン強靭化などを同時に実現するため、ASEAN諸国で以下大型実証案件を採択。グローバルサウス未来志向型共創等事業費補助金(ASEANにおける大型実証案件)#企業名事業実

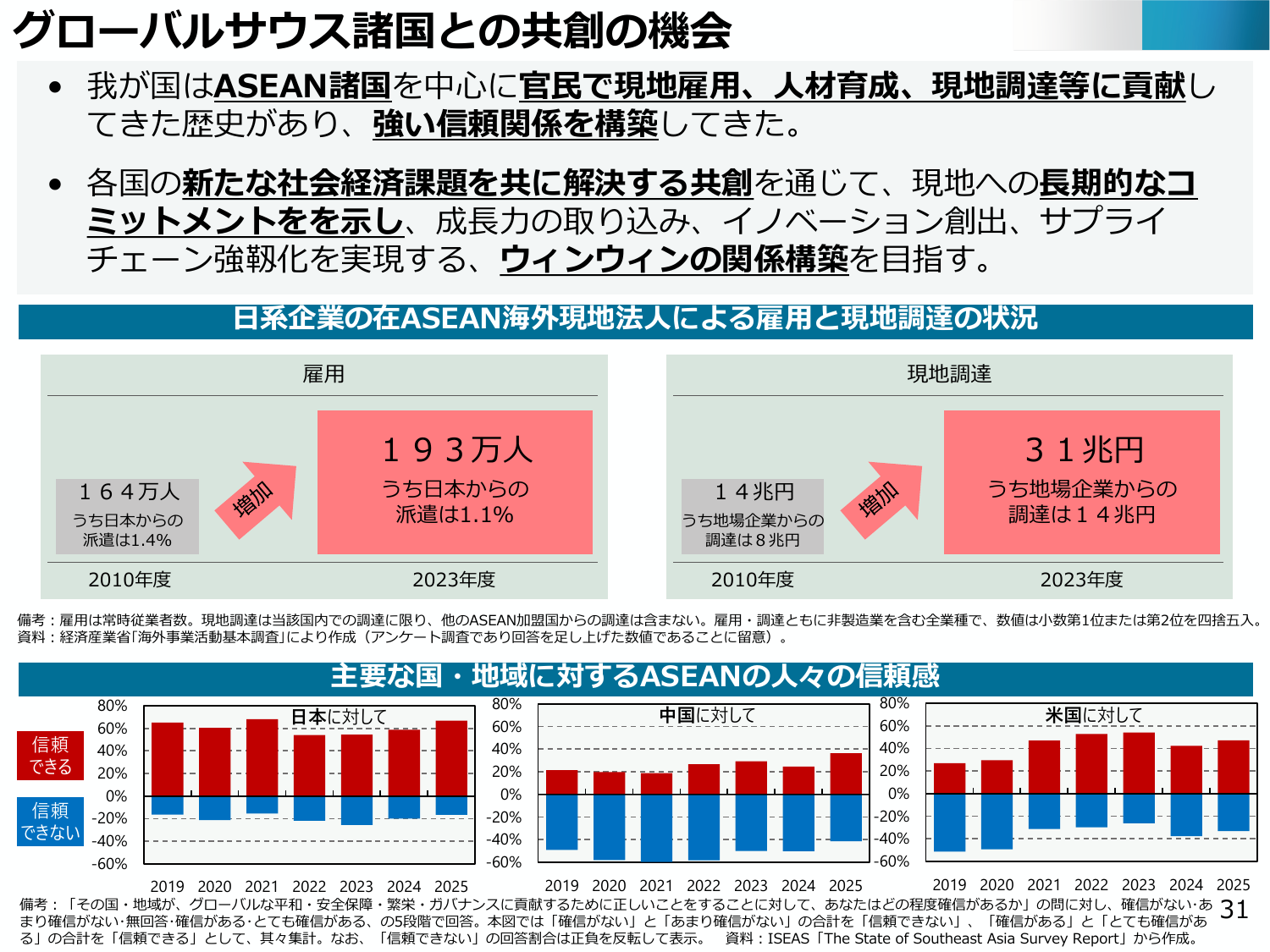

ASEAN諸国との信頼関係を基盤に、社会経済課題の共創を通じて長期的なコミットメントを目指す。

経産経済産業省2025年6月

グローバルサウス諸国との共創の機会 我が国はASEAN諸国を中心に官民で現地雇用、人材育成、現地調達等に貢献し てきた歴史があり、強い信頼関係を構築してきた。 各国の新たな社会経済課題を共に解決する共創を通じて、現地への長期的なコ ミットメントを示し、成長力の取り込み、イノベーション創出、サプライ チェーン強靭化を実現する、ウィンウィンの関係構築を目指す。 日系企業の在ASEAN海外現地法人による

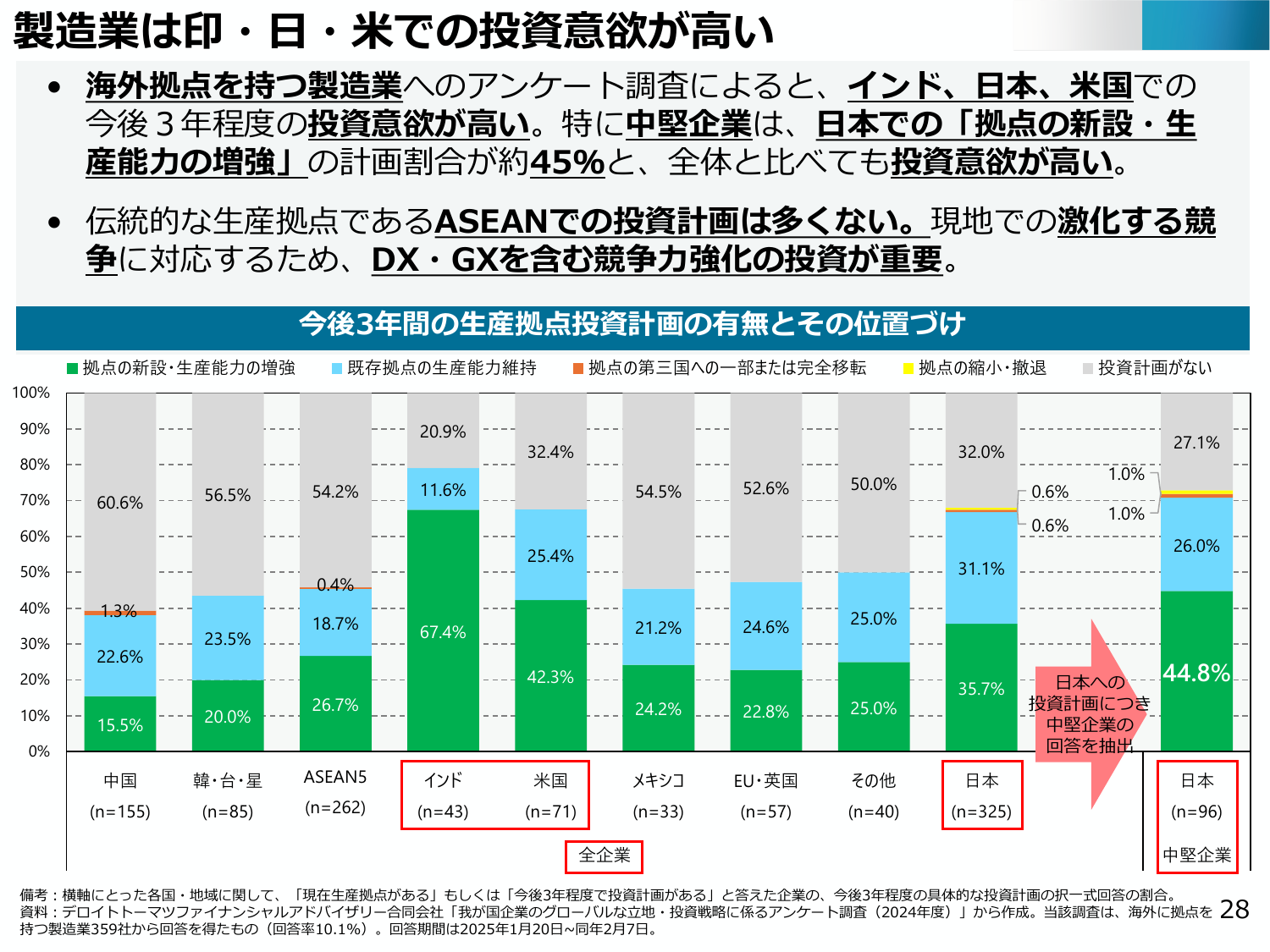

海外拠点を待つ製造業はインド、日本、米国で投資意欲が高く、特に日本で中堅企業の投資意欲が高い。

経産経済産業省2025年6月

製造業は印・日・米での投資意欲が高い 海外拠点を待つ製造業へのアンケート調査によると、インド、日本、米国での今後3年程度の投資意欲が高い。特に中堅企業は、日本での「拠点の新設・生産能力の増強」の計画割合が約45%と、全体と比べても投資意欲が高い。 伝統的な生産拠点であるASEANでの投資計画は多くない。現地での激化する競争に対応するため、DX・GXを含む競争力強化の投資が重要。 今後3年間の生産拠

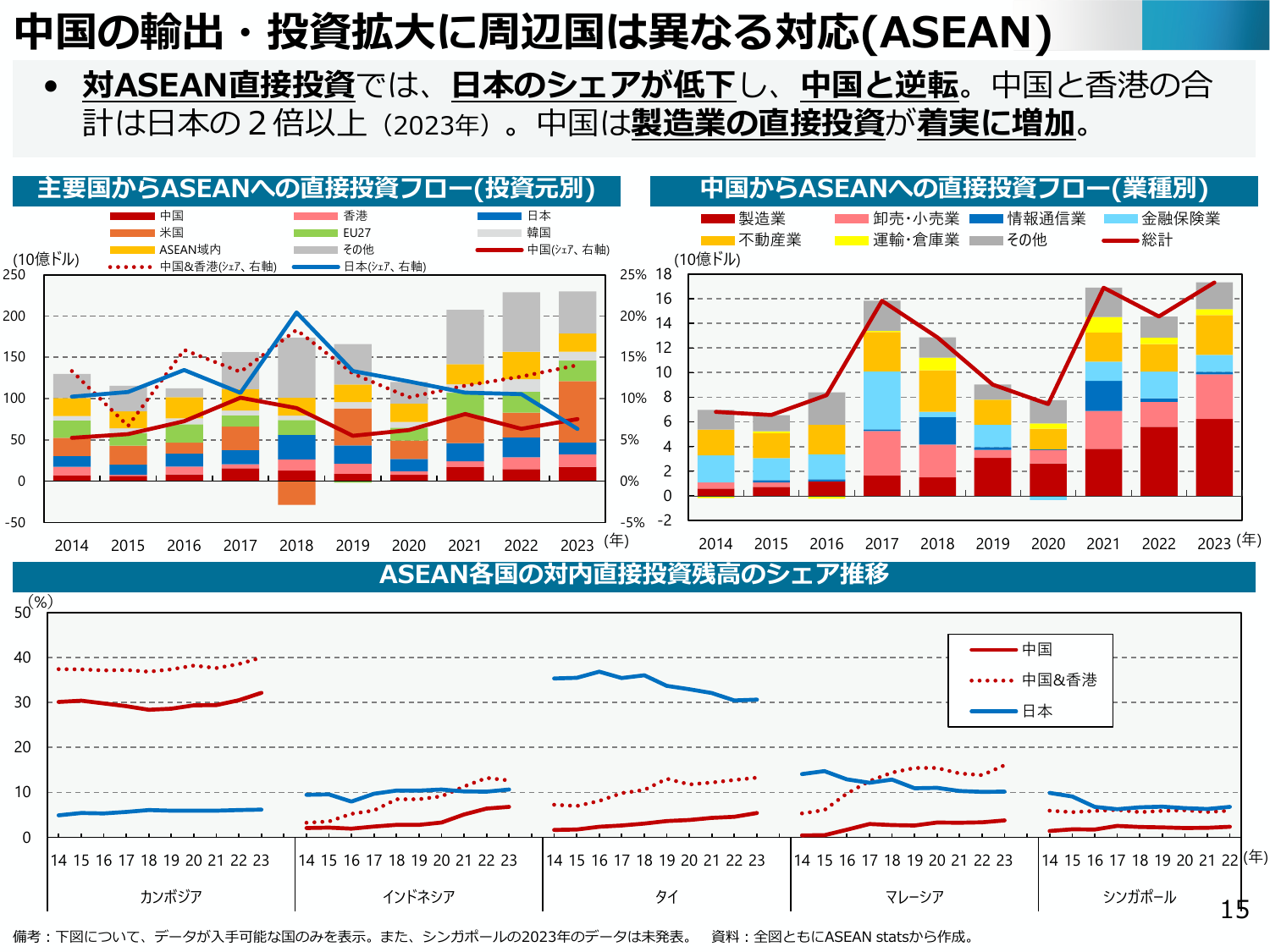

対ASEAN直接投資では日本が後退し中国が逆転。中国・香港合計は日本の2倍以上。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(ASEAN) 対ASEAN直接投資では、日本のシェアが低下し、中国と逆転。中国と香港の合計は日本の2倍以上(2023年)。中国は製造業の直接投資が着実に増加。主要国からASEANへの直接投資フロー(投資元別) 中国 香港 日本 米国 EU27 韓国 ASEAN域内 その他 中国(シェア、右軸) 日本(シェア、右軸) 中国&香港(シェア、右軸) (10億ドル

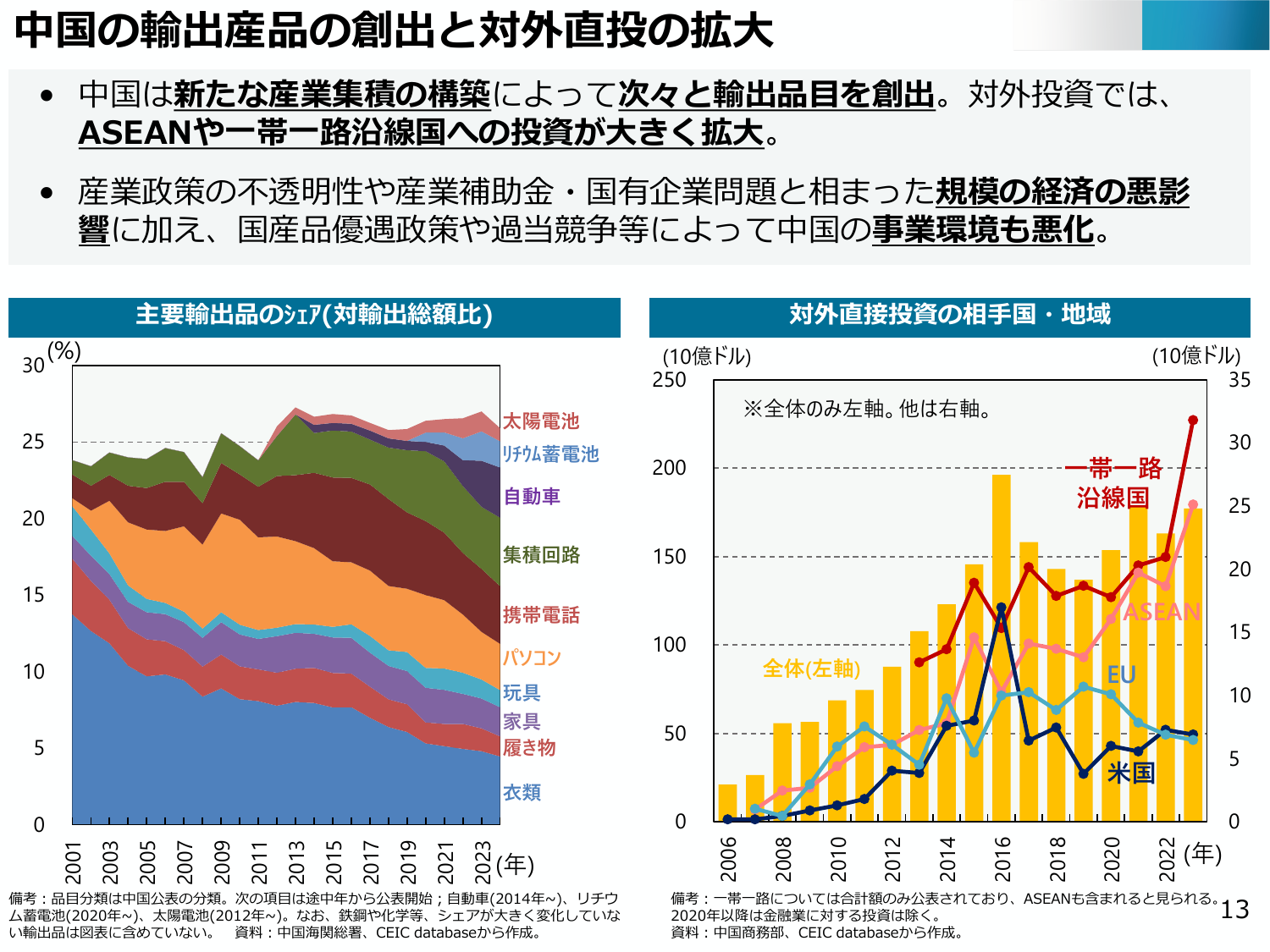

中国は新たな産業集積と輸出産品創出で対外投資を拡大したが、産業政策の不透明性等で事業環境は悪化。

経産経済産業省2025年6月

中国の輸出産品の創出と対外直接投資の拡大・中国は新たな産業集積の構築によって次々と輸出品目を創出。対外投資では、ASEANや一帯一路沿線国への投資が大きく拡大。・産業政策の不透明性や産業補助金・国有企業問題と相まった規模の経済の悪影響に加え、国産品優遇政策や過当競争によって中国の事業環境も悪化。主要輸出品のシェア(対輸出総額比)(%)30太陽電池リチウム蓄電池自動車集積回路携帯電話パソコン玩具家具

中国の製造業は過去30年で生産能力を拡大し、新たな輸出産業を創出。しかし、環境悪化や米中対立による変化に対応し、周辺国との関係も変化している。

経産経済産業省2025年6月

2. 中国の産業発展が変える貿易投資 ● 過去30年、中国の製造業は、前例のない早さと規模で、幅広い業種の生産能 力を拡大。 ● 産業発展メカニズムとして、中央政府の産業政策、地方政府間の競争、規模 の経済が、業種毎に異なる役割を果たした。 ● 中国は次々と新たな業種の輸出 品目 を創出。規模の経済の悪影響や事業環 境の悪化が発生。近年はASEAN・一路沿線国への直接投資を拡大。 ● 周辺国(AS

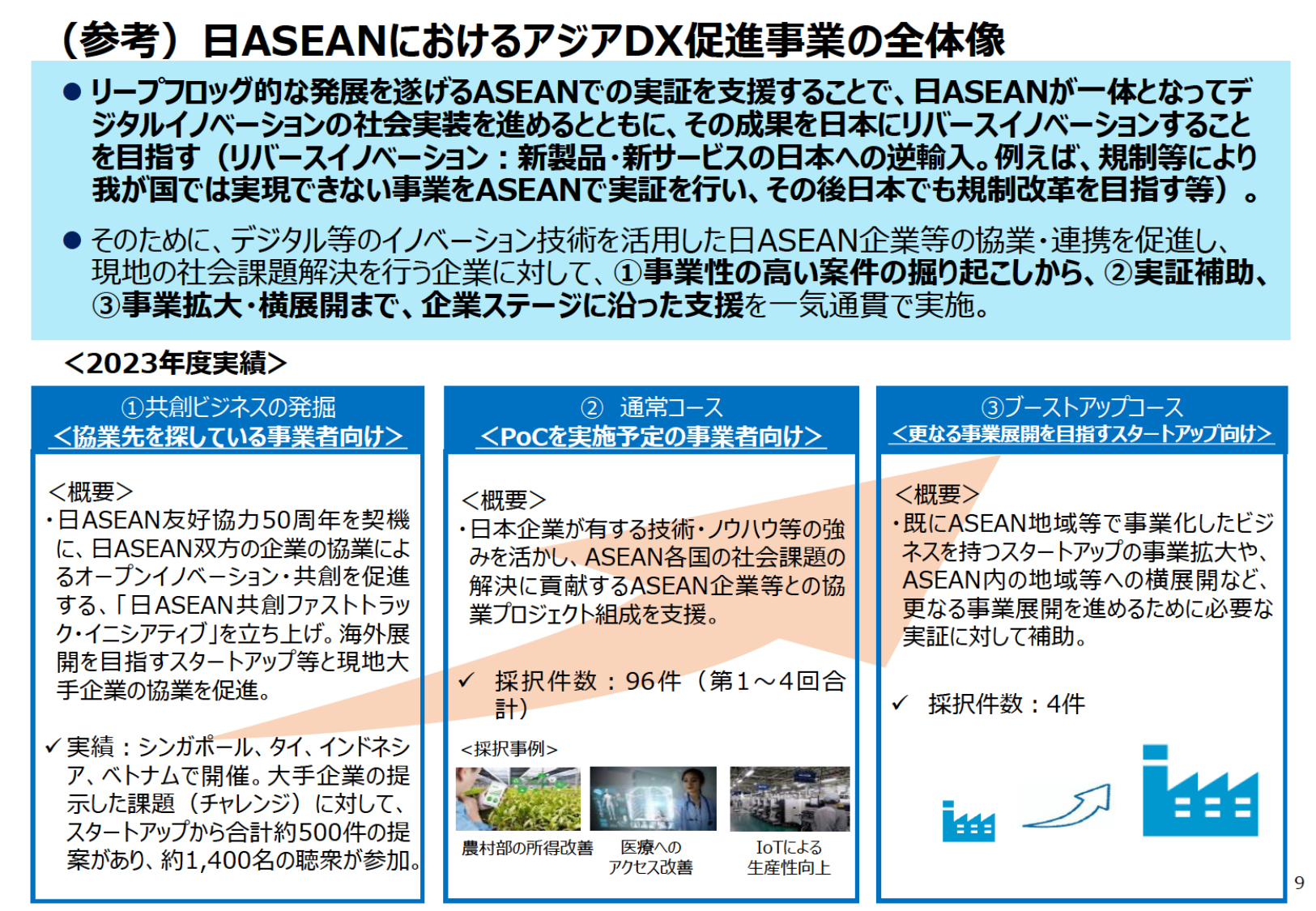

日ASEAN間のDX促進事業は、リバースイノベーションを目指し、企業ステージに沿った支援を実施。

経産経済産業省2024年7月

(参考) 日ASEANにおけるアジアDX促進事業の全体像 ●リープフロッグ的な発展を遂げるASEANでの実証を支援することで、日ASEANが一体となってデ ジタルイノベーションの社会実装を進めるとともに、その成果を日本にリバースイノベーションすること を目指す(リバースイノベーション:新製品・新サービスの日本への逆輸入。例えば、規制等により 我が国では実現できない事業をASEANで実証を行い、その

生産者の環境負荷低減の取り組みを「見える化」し、持続可能な消費活動を促進する。

農水農林水産省2024年5月

第2章 環境調和のとれた食料システムの確立 生産者の環境負荷低減の努力が消費者に伝わるよう、環境負荷低減の取組の「見える化」を推進 持続可能な消費活動の促進に向け、生産者の環境負荷低減の 努力を可視化する取組を推進 温室効果ガスの削減割合の度合いを星の数で表示する「見え る化」について、2024年3月に新しいラベルデザインを決定し、 環境負荷低減の取組の「見える化」の本格運用を開始。米や野 菜等2

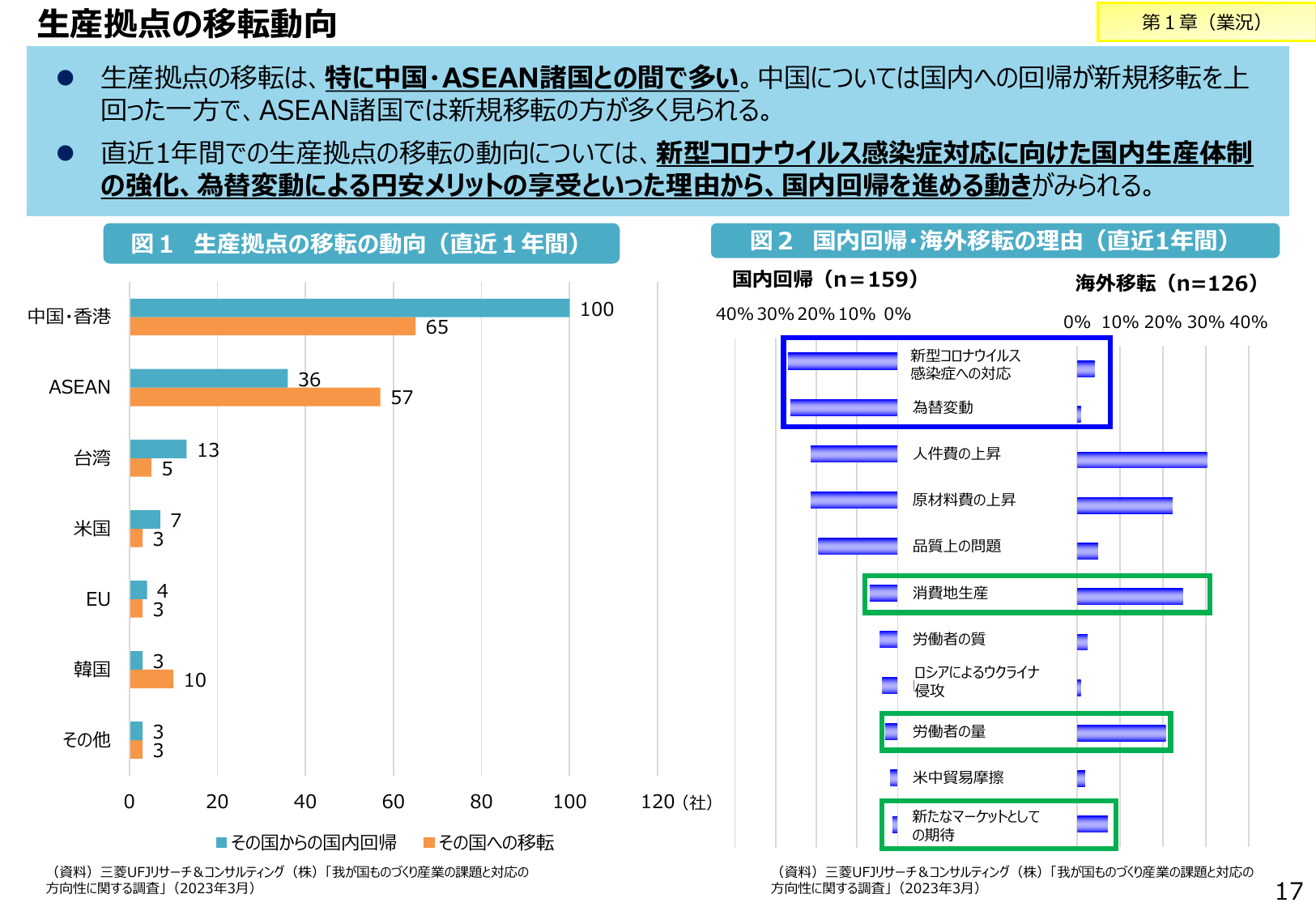

生産拠点の移転は中国・ASEAN間で多く、国内回帰も進む。

経産経済産業省2023年6月

生産拠点の移転動向 第1章(業況) 生産拠点の移転は、特に中国・ASEAN諸国との間で多い。中国については国内への回帰が新規移転を上 回った一方で、ASEAN諸国では新規移転の方が多く見られる。 直近1年間での生産拠点の移転動向については、新型コロナウイルス感染症対応に向けた国内生産体制 の強化、為替変動による円安メリットの享受といった理由から、国内回帰を進める動きがみられる。 図1 生産拠点の移

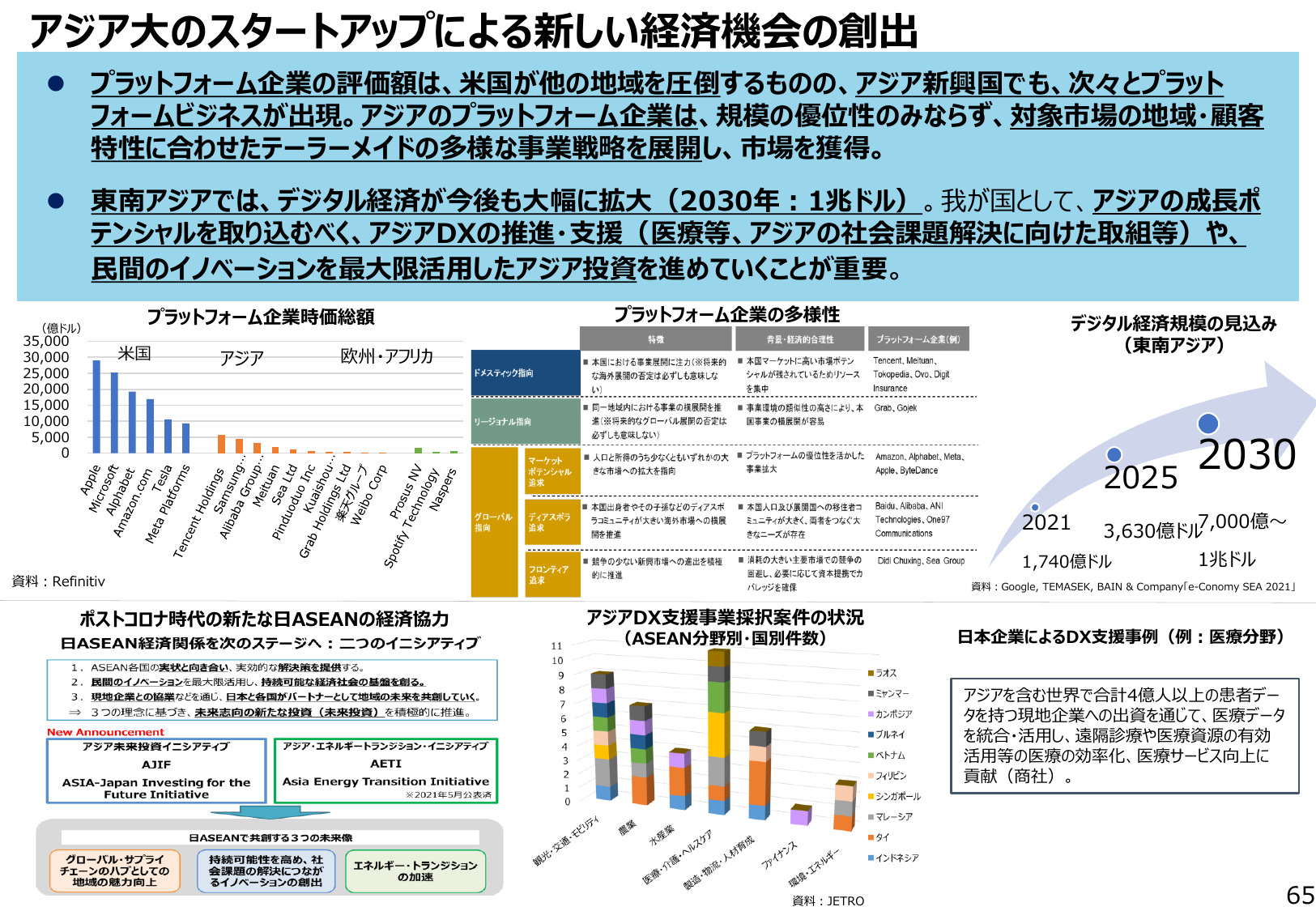

アジアのプラットフォーム企業は、米国に次ぐ規模で、地域特性に合わせた戦略で市場を獲得。

経産経済産業省2022年6月

アジア大のスタートアップによる新しい経済機会の創出 プラットフォーム企業の評価額は、米国が他の地域のプレ ットフォームビジネスが出現。アジアのプラットフォーム企業は、規模の優位性のみならず、対象市場の地域・顧客 特性に合わせたテーラーメイドの多様な事業戦略を展開し、市場を獲得。 東南アジアでは、デジタル経済が今後も大幅に拡大 (2030年: 1兆ドル)。我が国として、アジアの成長ポ テンシャルを取

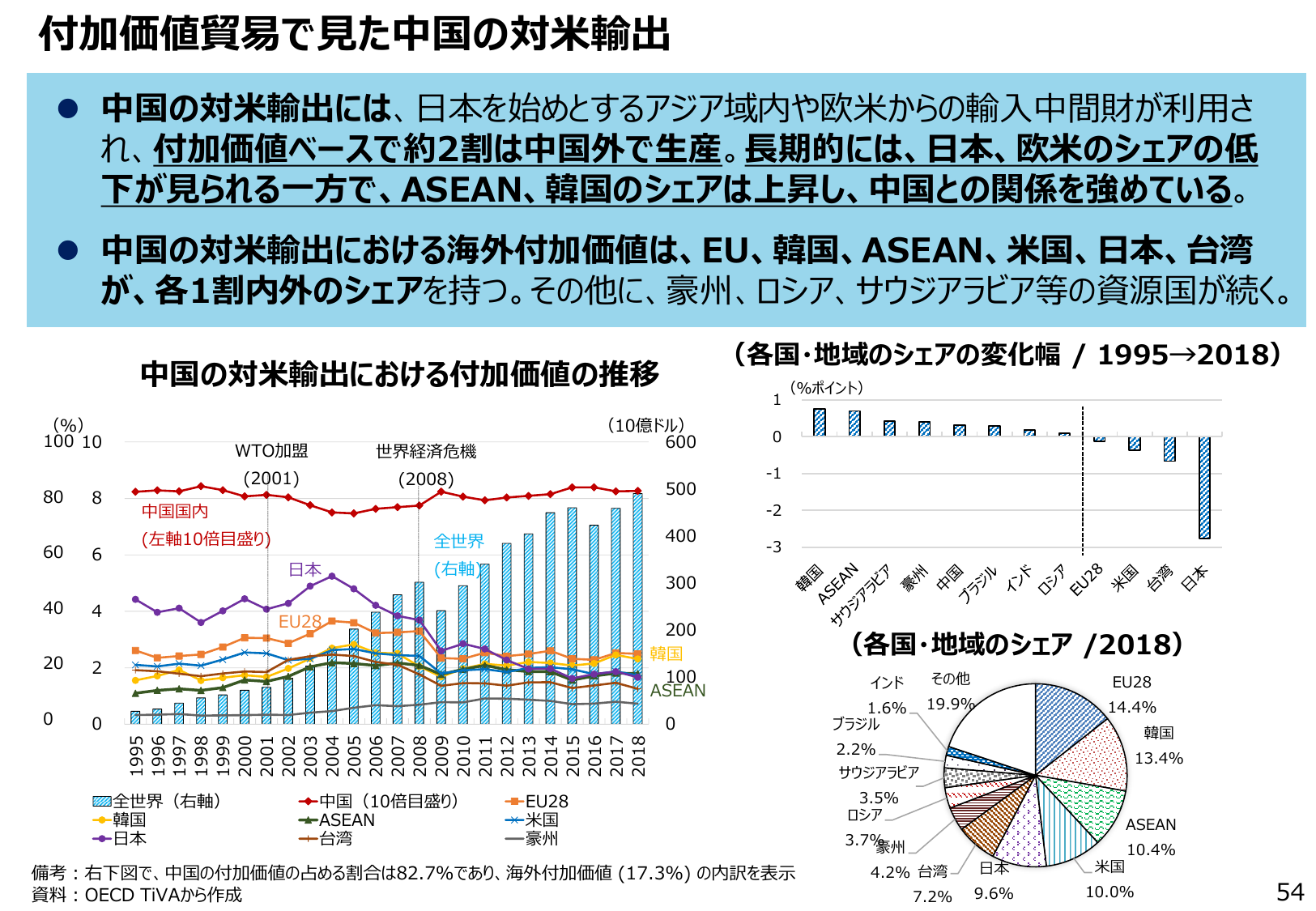

中国の対米輸出は、付加価値ベースで約2割が国外生産。ASEAN、韓国のシェアは上昇傾向。

経産経済産業省2022年6月

付加価値貿易で見た中国の対米輸出 ● 中国の対米輸出には、日本を始めとするアジア域内や欧米からの輸入中間財が利用され、付加価値ベースで約2割は中国国外で生産。長期的には、日本、欧米のシェアの低下が見られる一方で、ASEAN、韓国のシェアは上昇し、中国との関係を強めている。 ● 中国の対米輸出における海外付加価値値は、EU、韓国、ASEAN、米国、日本、台湾が、各1割内外のシェアを持つ。その他に、豪

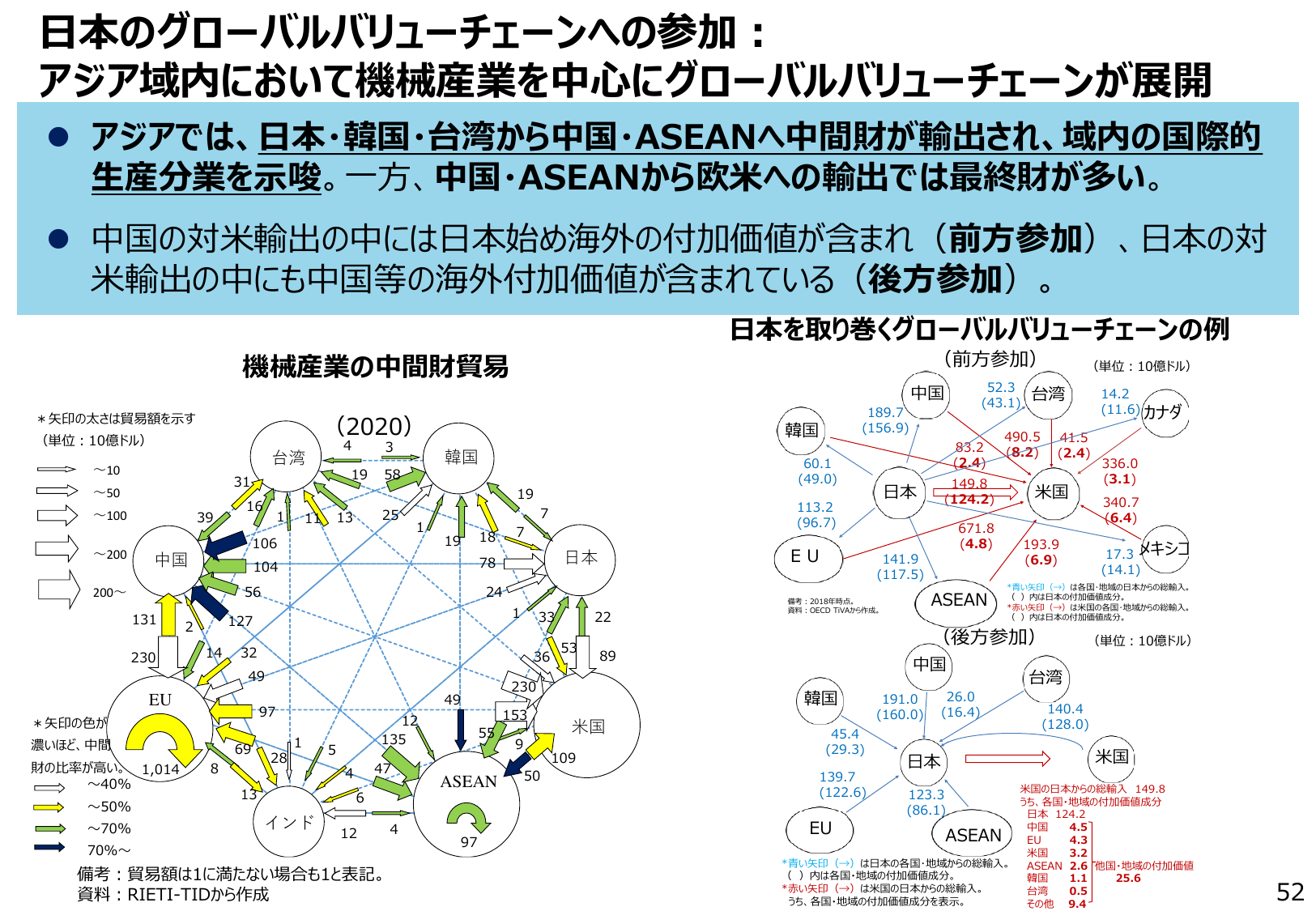

アジア域内では日本・韓国・台湾から中国・ASEANへ中間財が輸出され、生産分業が進む。

経産経済産業省2022年6月

日本のグローバルバリューチェーンへの参加:アジア域内において機械産業を中心にグローバルバリューチェーンが展開 ● アジアでは、日本・韓国・台湾から中国・ASEANへ中間財が輸出され、域内の国際的生産分業を示唆。一方、中国・ASEANから欧米への輸出では最終財が多い。 ● 中国の対米輸出の中には日本始め海外の付加価値が含まれ(前方参加)、日本の対米輸出の中にも中国等の海外付加価値が含まれている(後方

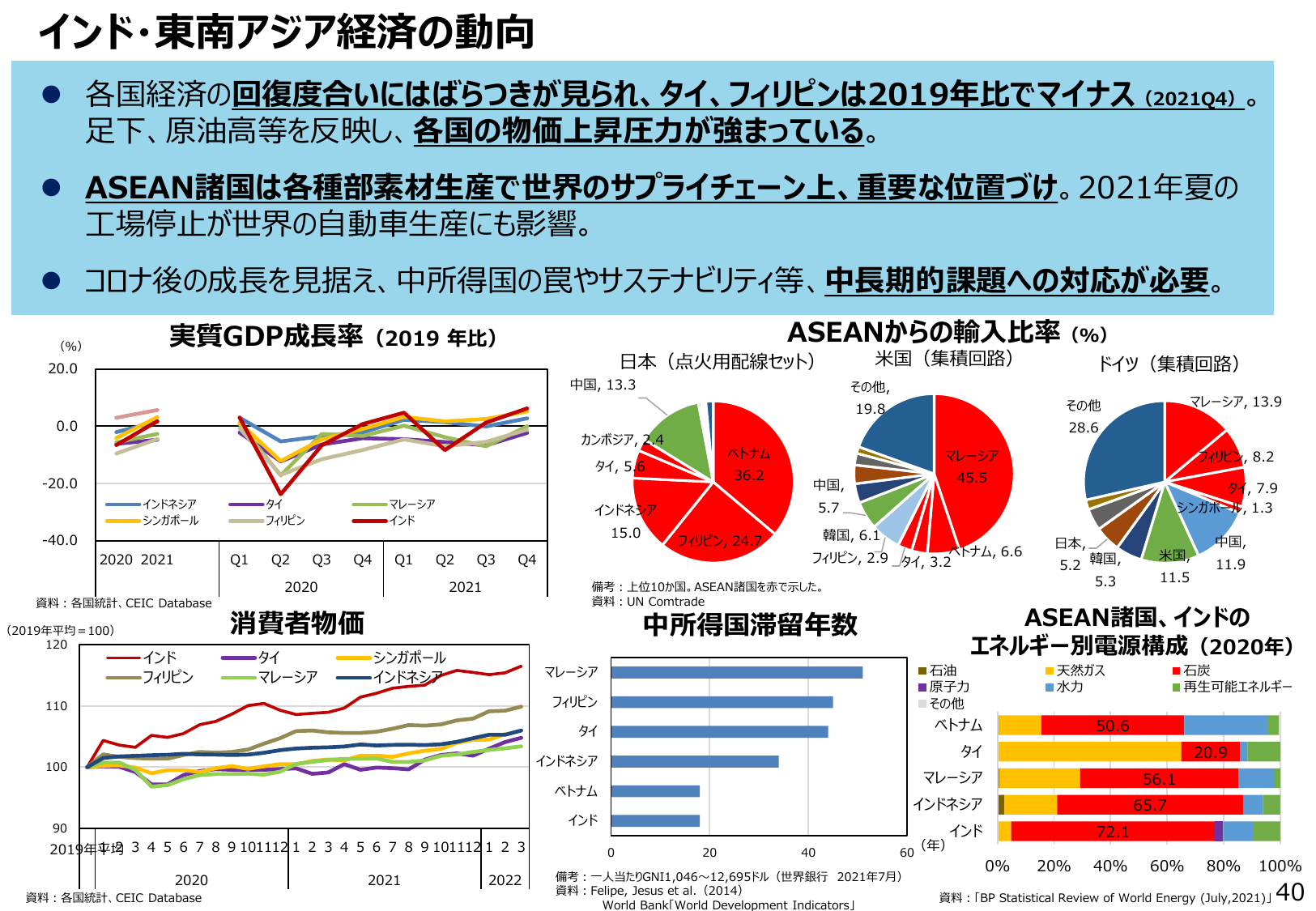

インド・東南アジア経済は回復度合いにばらつきがあり、物価上昇圧力が強まっている。

経産経済産業省2022年6月

インド・東南アジア経済の動向 各国経済の回復度合いにはばらつきが見られ、タイ、フィリピンは2019年比でマイナス (2021Q4)。 足下、原油高等を反映し、各国の物価上昇圧力が強まっている。 ASEAN諸国は各種素材生産で世界のサプライチェーン上、重要な位置づけ。2021年夏の 工場停止が世界の自動車生産にも影響。 コロナ後の成長を見据え、中所得国の罠やサステナビリティ等、中長期的課題への対応が

女性のスポーツ実施率向上を目指し、環境整備や人材育成を推進する。

スポスポーツ庁2022年3月

② スポーツを通じた女性の活躍促進 【現状】 ・女性のスポーツ実施率は男性に比べて低く、若年女性はスポーツ嫌いにより、スポーツ実施時間が短い傾向にある。 ・NFに登録されているスポーツ指導者における女性の割合は、令和2年度時点で約22%にとどまっており、男性と 比較して低い現状にある。 ・スポーツ団体における女性理事の割合は、ガバナンスコード(NF向け)において目標値が40%のところ、令和3 年度