25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

12件のスライド — 米国

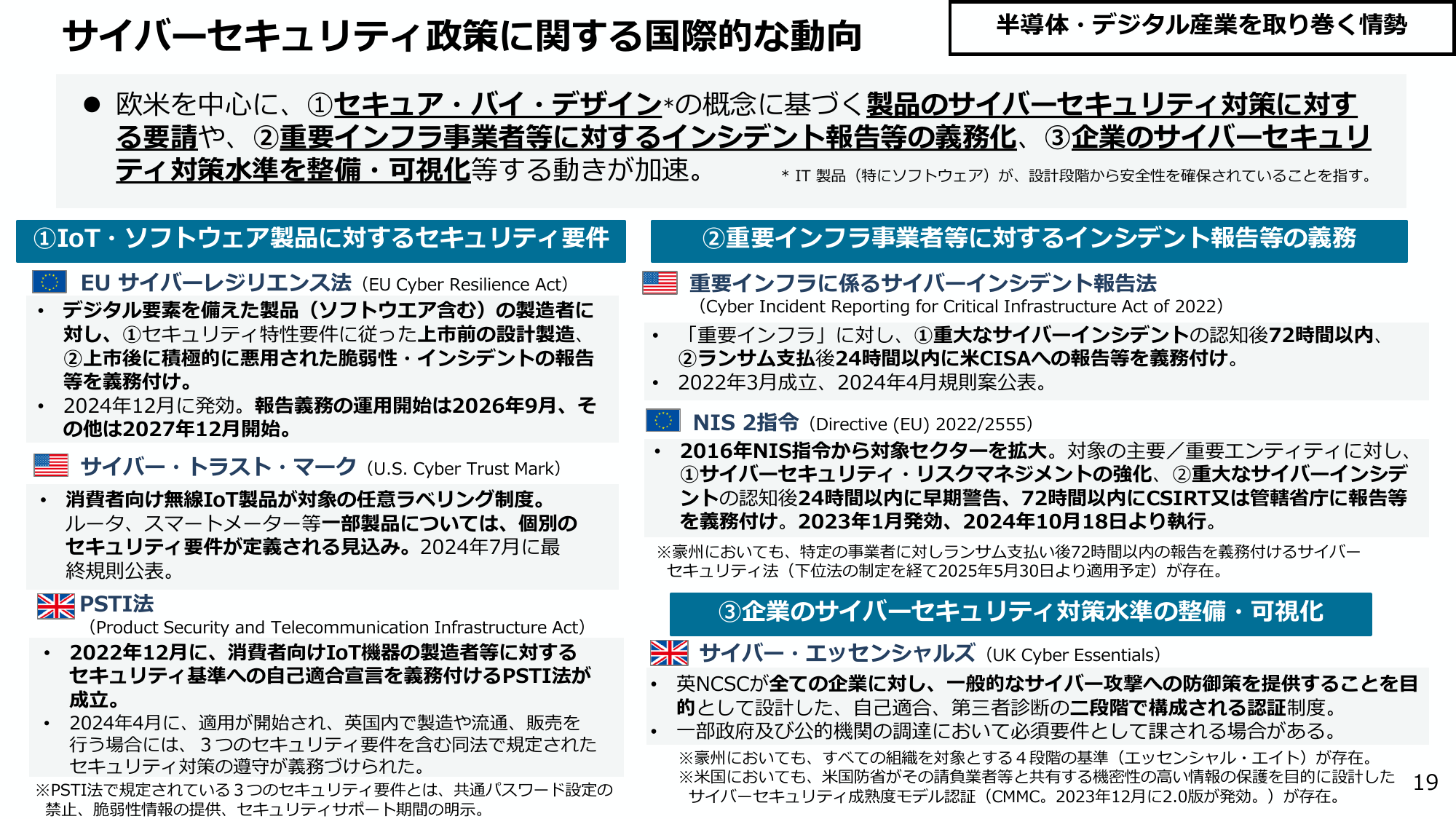

欧米を中心にサイバーセキュリティ対策の義務化が進展。IoT製品や重要インフラ事業者、企業全体を対象とした動きが加速。

経産経済産業省2025年12月

サイバーセキュリティ政策に関する国際的な動向 半導体・デジタル産業を取り巻く情勢 ●欧米を中心に、①セキュア・バイ・デザイン*の概念に基づく製品のサイバーセキュリティ対策に対する要請や、②重要インフラ事業者に対するインシデント報告等の義務化、③企業のサイバーセキュリティ対策水準を整備・可視化する動きが加速。 * IT製品(特にソフトウェア)が、設計段階から安全性を確保されていることを指す。 ①Io

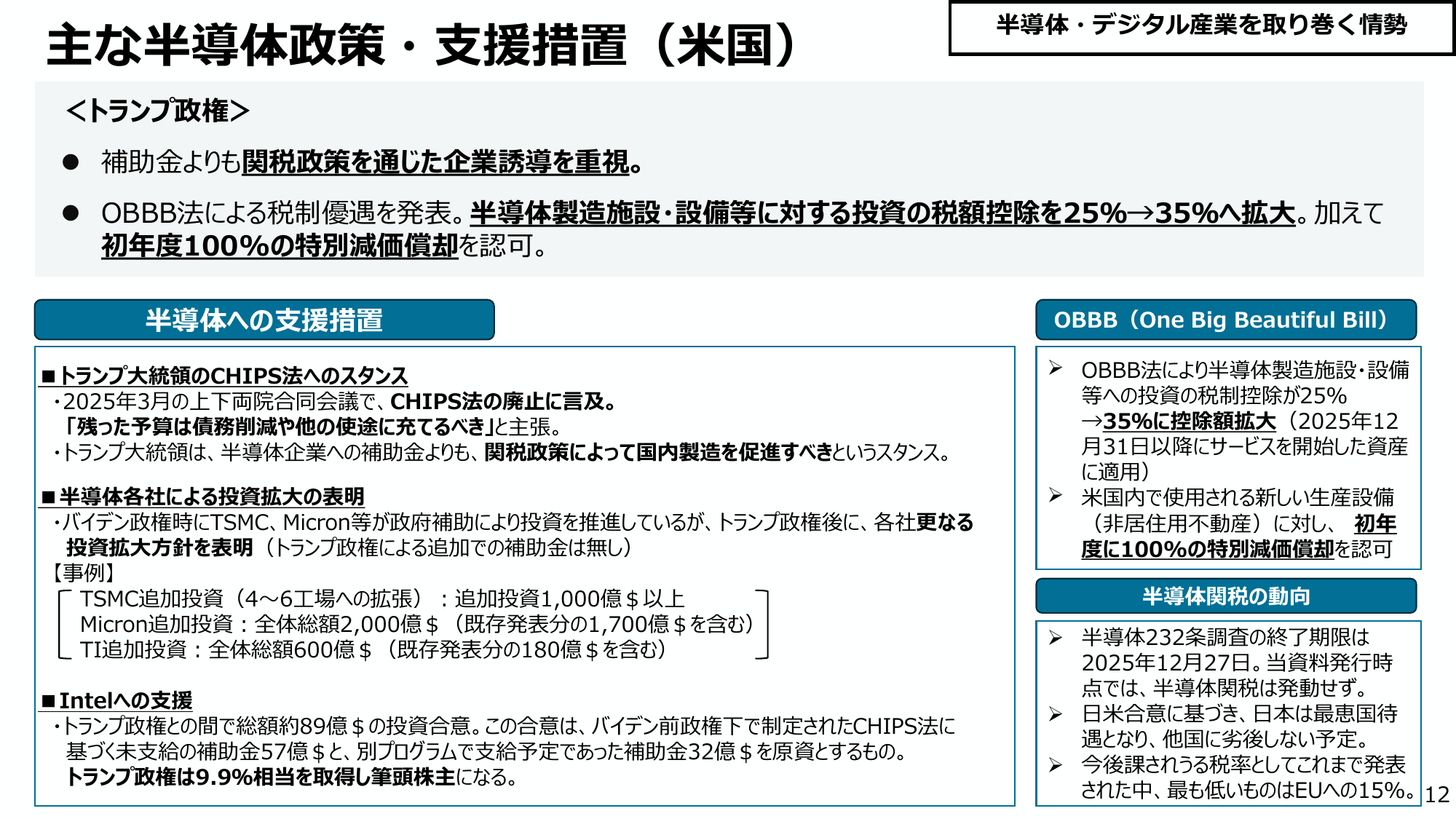

米国は半導体産業に対し、トランプ政権下では関税政策、バイデン政権下ではCHIPS法等による支援策を講じている。

経産経済産業省2025年12月

主な半導体政策・支援措置(米国) 半導体・デジタル産業を取り巻く情勢 <トランプ政権> 補助金よりも関税政策を通じた企業誘導を重視。 OBBB法による税制優遇を発表。半導体製造施設・設備等に対する投資の税額控除を25%→35%へ拡大。加えて初年度100%の特別減価償却を認可。 半導体への支援措置 OBBB(One Big Beautiful Bill) ■トランプ大統領のCHIPS法へのスタンス

年次経済財政報告(説明資料)

内閣内閣府2025年7月

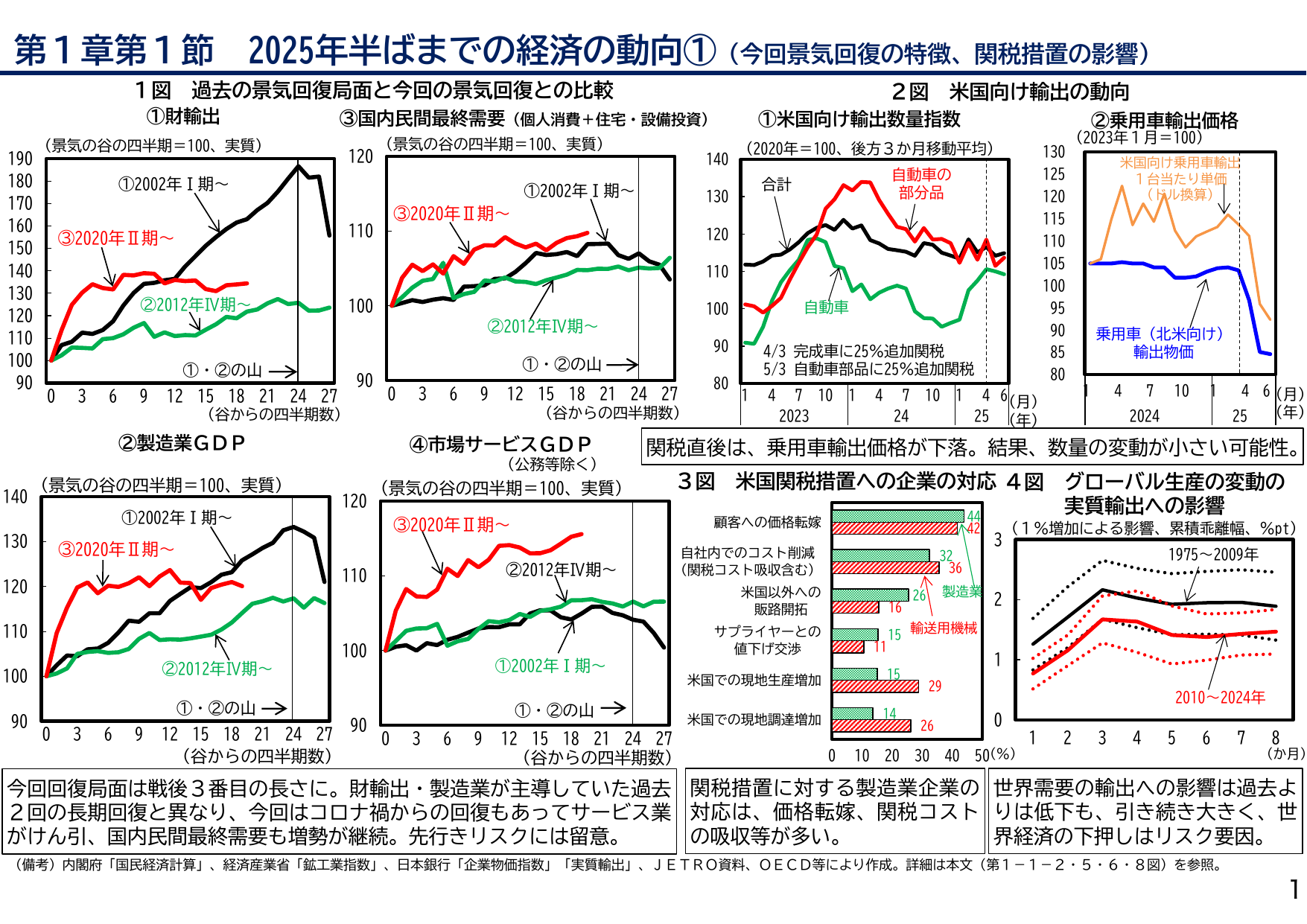

第1章第1節 2025年半ばまでの経済の動向① (今回景気回復の特徴、関税措置の影響) 1図 過去の景気回復局面と今回の景気回復との比較 ①財輸出 ③国内民間最終需要 (個人消費+住宅・設備投資) 2図 米国向け輸出の動向 ①米国向け輸出数量指数 ②乗用車輸出価格 (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ (

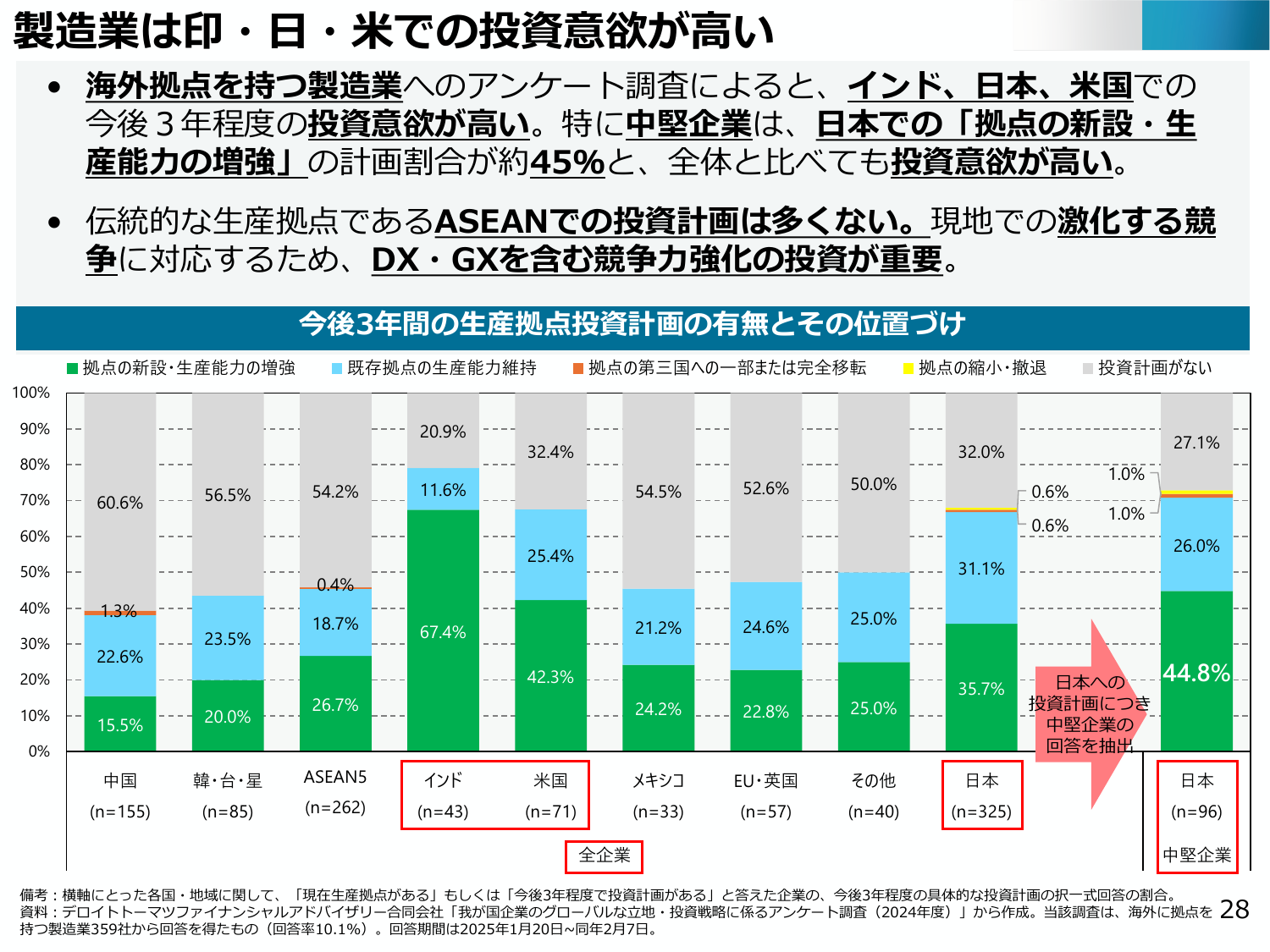

海外拠点を待つ製造業はインド、日本、米国で投資意欲が高く、特に日本で中堅企業の投資意欲が高い。

経産経済産業省2025年6月

製造業は印・日・米での投資意欲が高い 海外拠点を待つ製造業へのアンケート調査によると、インド、日本、米国での今後3年程度の投資意欲が高い。特に中堅企業は、日本での「拠点の新設・生産能力の増強」の計画割合が約45%と、全体と比べても投資意欲が高い。 伝統的な生産拠点であるASEANでの投資計画は多くない。現地での激化する競争に対応するため、DX・GXを含む競争力強化の投資が重要。 今後3年間の生産拠

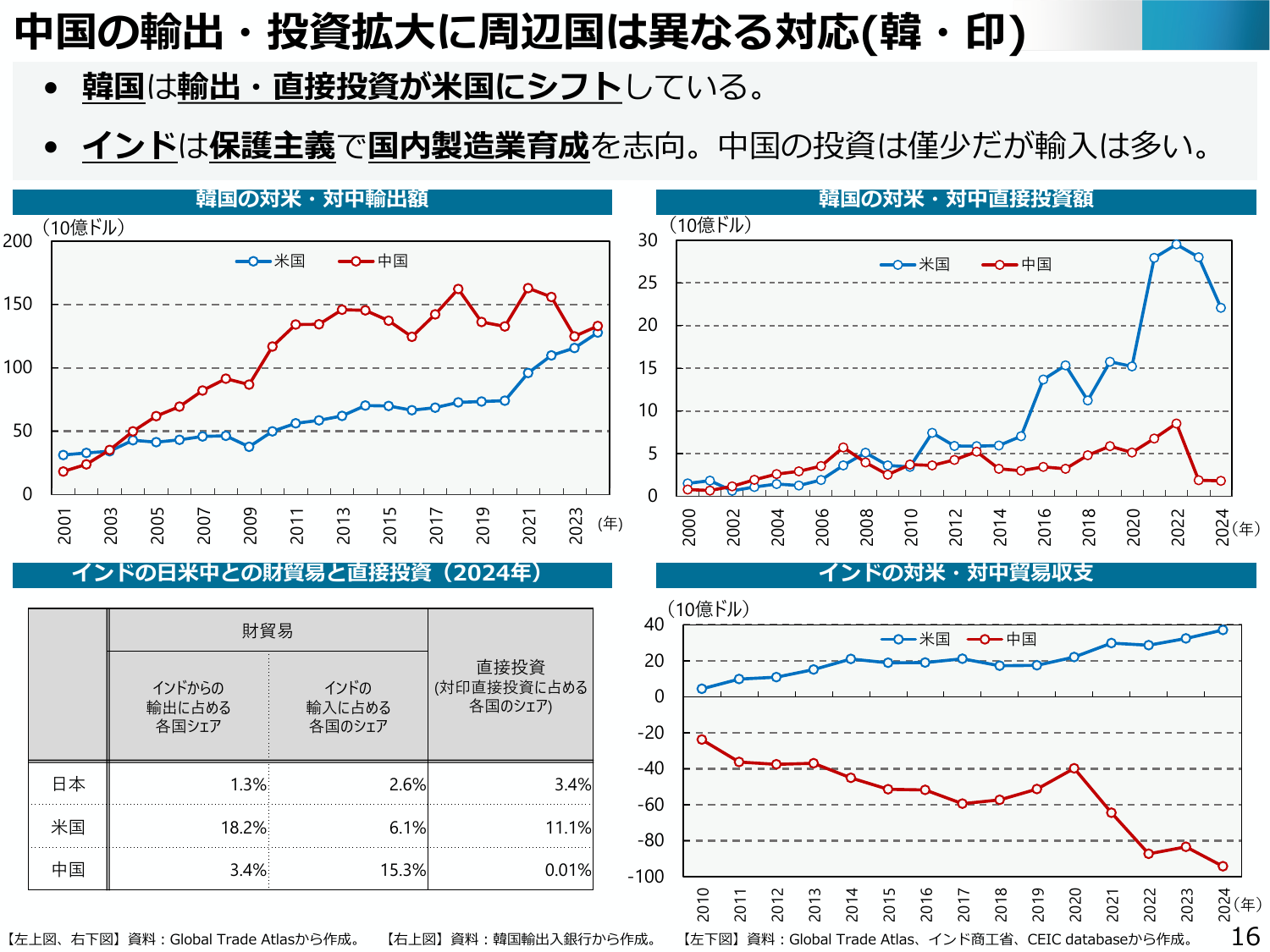

韓国は米国への輸出・投資シフト、インドは保護主義で国内製造業育成を志向。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(韓・印) ・韓国は輸出・直接投資が米国にシフトしている。 ・インドは保護主義で国内製造業育成を志向。中国の投資は僅少だが輸入は多い。 韓国の対米・対中輸出額 (10億ドル) 米国 中国 200 150 100 50 0 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023 (年) インドの日

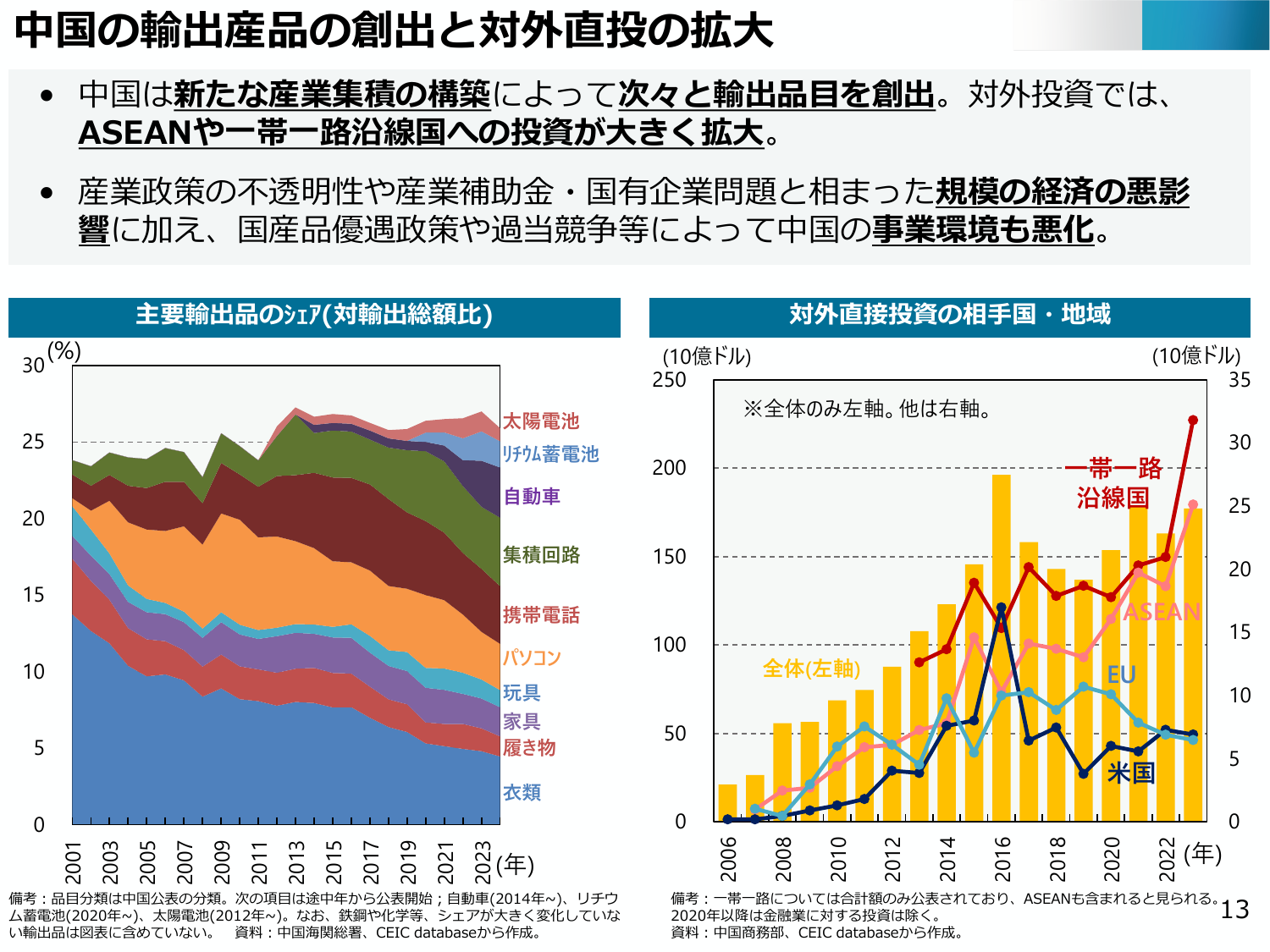

中国は新たな産業集積と輸出産品創出で対外投資を拡大したが、産業政策の不透明性等で事業環境は悪化。

経産経済産業省2025年6月

中国の輸出産品の創出と対外直接投資の拡大・中国は新たな産業集積の構築によって次々と輸出品目を創出。対外投資では、ASEANや一帯一路沿線国への投資が大きく拡大。・産業政策の不透明性や産業補助金・国有企業問題と相まった規模の経済の悪影響に加え、国産品優遇政策や過当競争によって中国の事業環境も悪化。主要輸出品のシェア(対輸出総額比)(%)30太陽電池リチウム蓄電池自動車集積回路携帯電話パソコン玩具家具

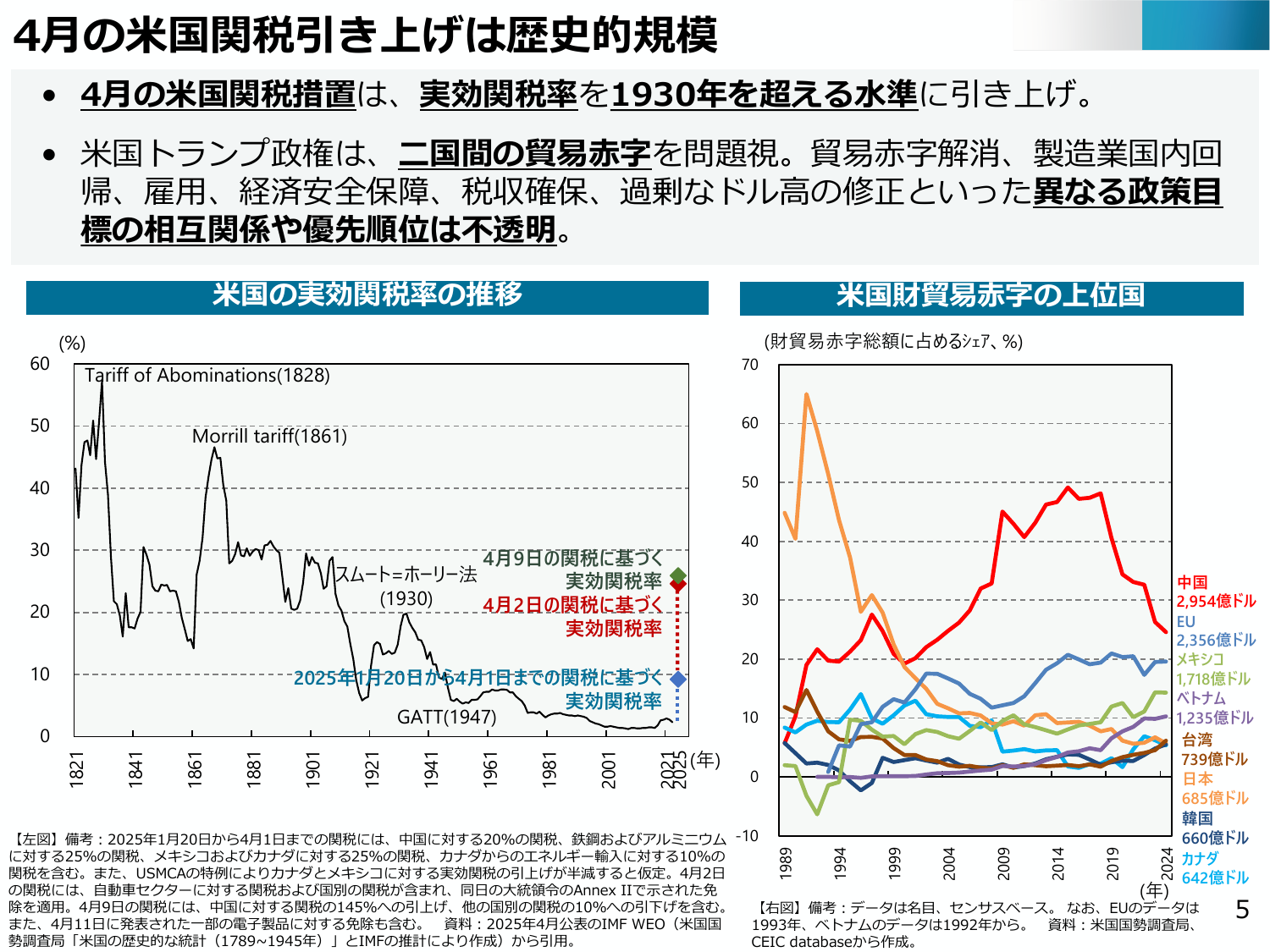

米国は1930年を超える水準の実効関税率を引き上げ、貿易赤字解消などを目指す。

経産経済産業省2025年6月

4月の米国関税引き上げは歴史的規模・4月の米国関税措置は、実効関税率を1930年を超える水準に引き上げ。・米国トランプ政権は、二国間の貿易赤字を問題視。貿易赤字解消、製造業国内回帰、雇用、経済安全保障、税収確保、過剰なドル高の修正といった異なる政策目標の相互関係や優先順位は不透明。米国 の実効関税率の推移(%)60 Tariff of Abominations(1828)50 Morrill ta

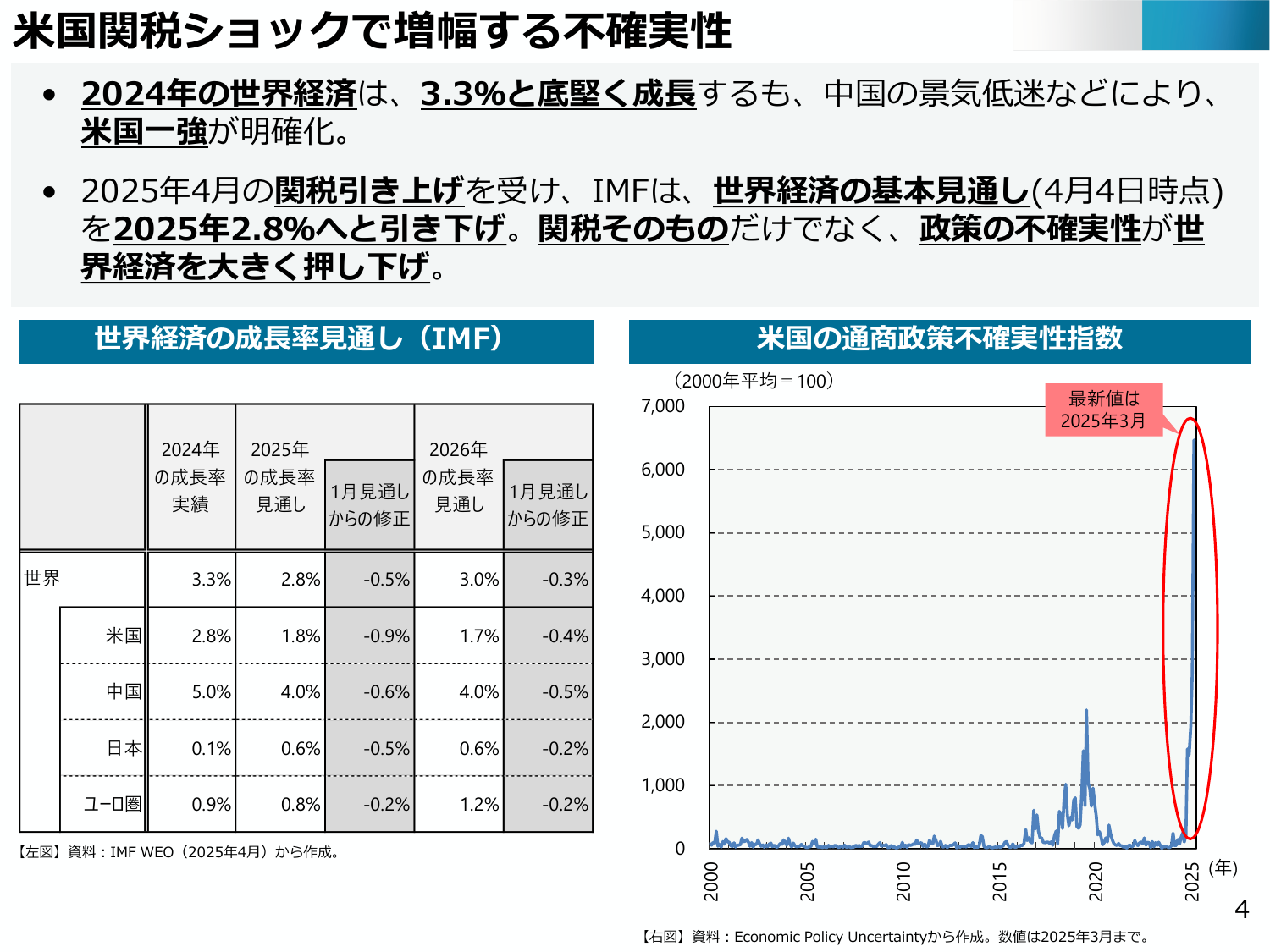

IMFは、2025年の世界経済成長率見通しを下方修正。関税だけでなく政策の不確実性が影響。

経産経済産業省2025年6月

米国関税ショックで増幅する不確実性・2024年の世界経済は、3.3%と底堅く成長するも、中国の景気低迷などにより、米国一強が明確化。・2025年4月の関税引き上げを受け、IMFは、世界経済の基本見通し(4月4日時点)を2025年2.8%へと引き下げ。関税そのものだけでなく、政策の不確実性が世界経済を大きく押し下げ。世界経済の成長率見通し(IMF)2024年 の成長率 実績2025年 の成長率 見通

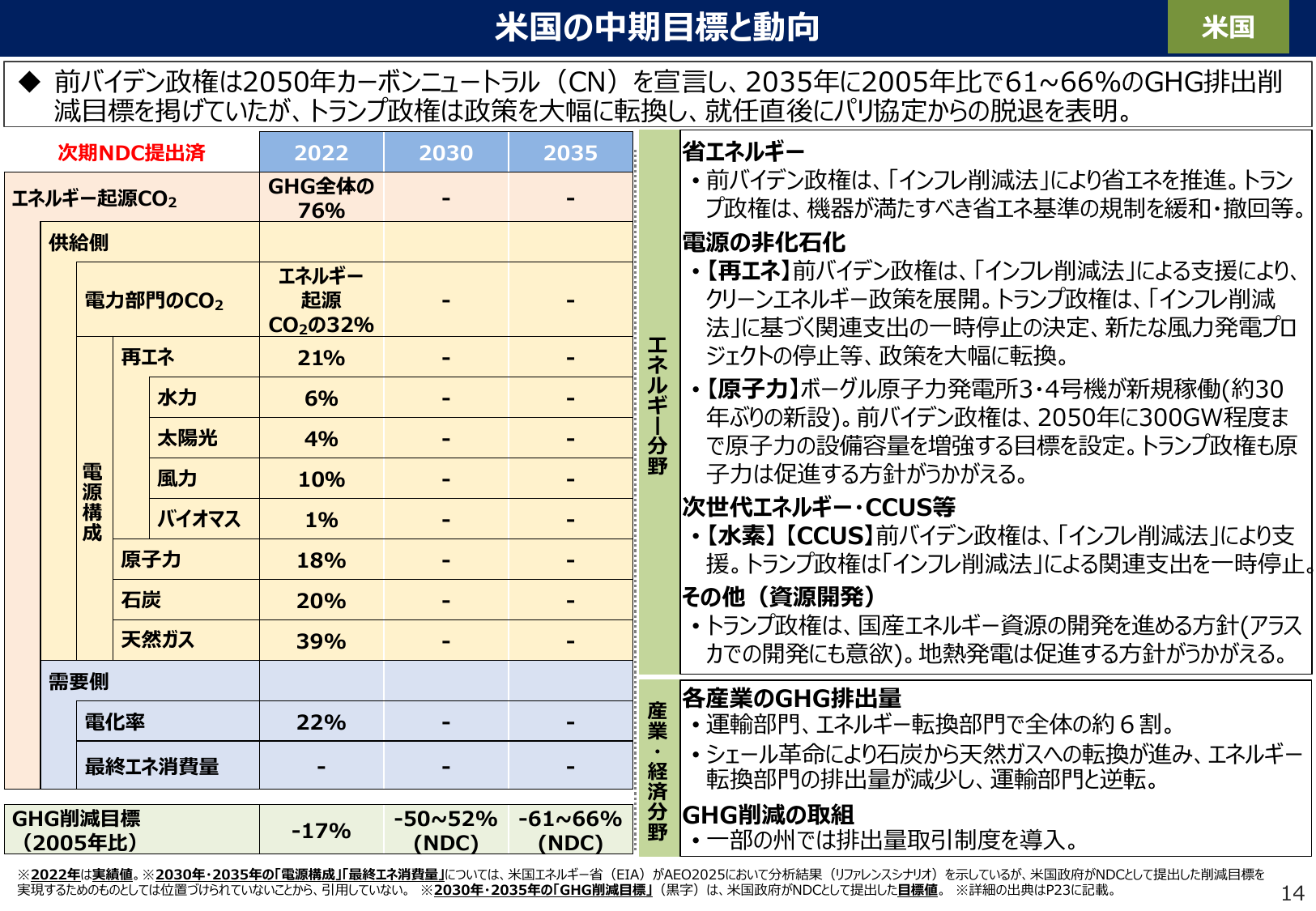

米国は2050年カーボンニュートラル目標を掲げる一方、政権交代で政策が転換している。

資エ資源エネルギー庁2025年6月

米国のɛ中期目標と動向 米国 前バイデン政権は2050年カーボンニュートラル(CN)を宣言し、2035年に2005年比で61〜66%のGHG排出削減目標を掲げていたが、トランプ政権は政策を大幅に転換し、就任直後にパリ協定からの脱退を表明。 次期NDC提出済 2022 2030 2035 エネルギー・起原CO2 76% - - - 供給側 電力部門のCO2 エネルギー 起源 CO2の32% - -

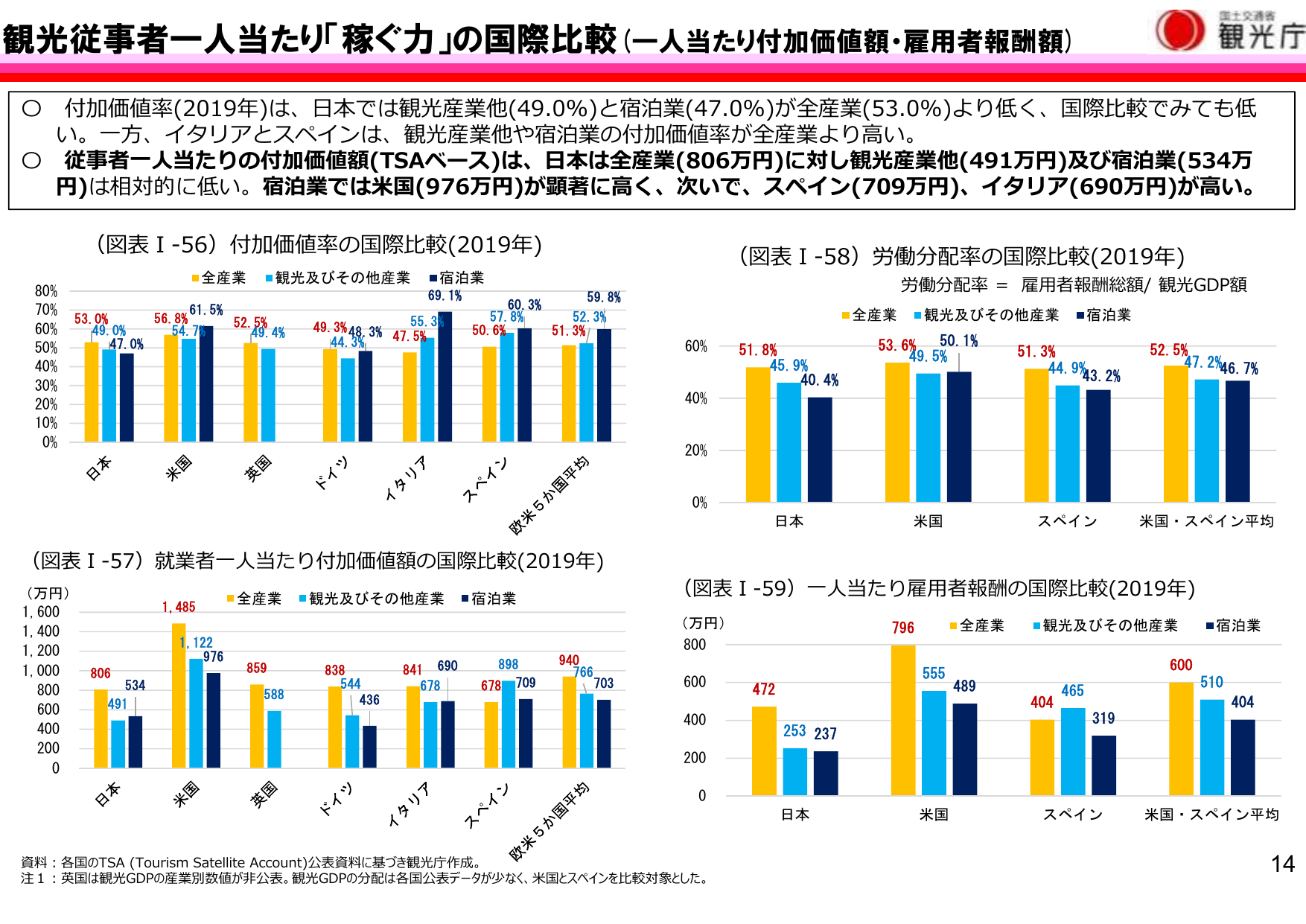

2019年、日本の観光産業の付加価値率は全産業より低く、イタリア・スペインは高い。一人当たり付加価値額は米国が最高。

観光観光庁2023年6月

観光従事者一人当たり「稼ぐ力」の国際比較(一人当たり付加価値額・雇用者報酬額) 国土交通省 観光庁 ○ 付加価値率(2019年)は、日本では観光産業他(49.0%)と宿泊業(47.0%)が全産業(53.0%)より低く、国際比較でみても低い。一方、イタリアとスペインは、観光産業他や宿泊業の付加価値率が全産業より高い。 ○ 従事者一人当たりの付加価値額(TSAベース)は、日本は全産業(806万円)に対

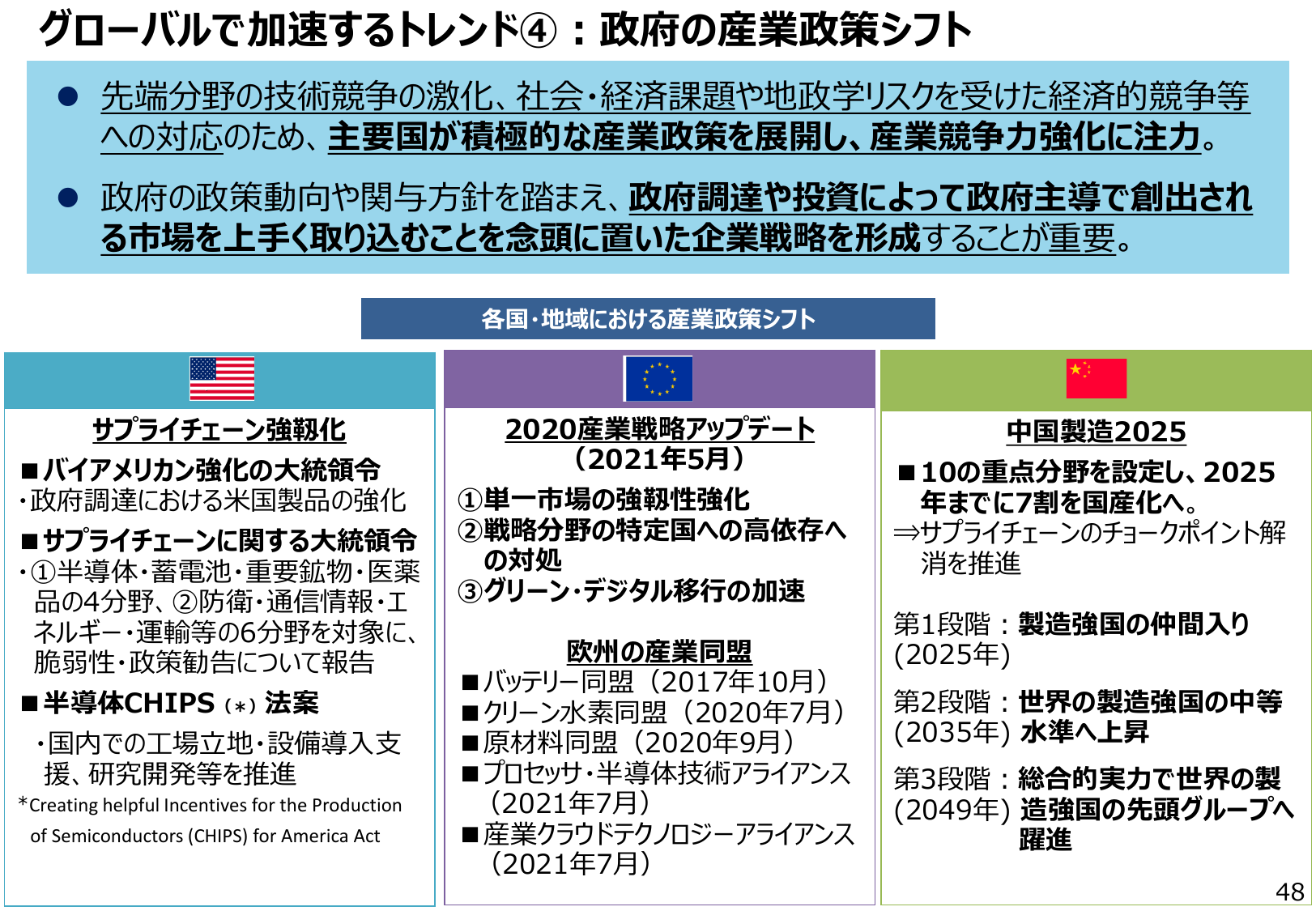

主要国は技術競争激化等に対応するため、産業政策を展開し、産業競争力強化に注力している。

経産経済産業省2022年6月

グローバルで加速するトレンド④:政府の産業政策シフト 先端分野の技術競争の激化、社会・経済課題や地政学リスクを受けた経済的競争等への対応のため、主要国が積極的な産業政策を展開し、産業競争力強化に注力。 政府の政策動向や関与方針を踏まえ、政府調達や投資によって政府主導で創出され る市場を上手く取り込むことを念頭に置いた企業戦略を形成することが重要。 各国・地域における産業政策シフト サプライチェーン

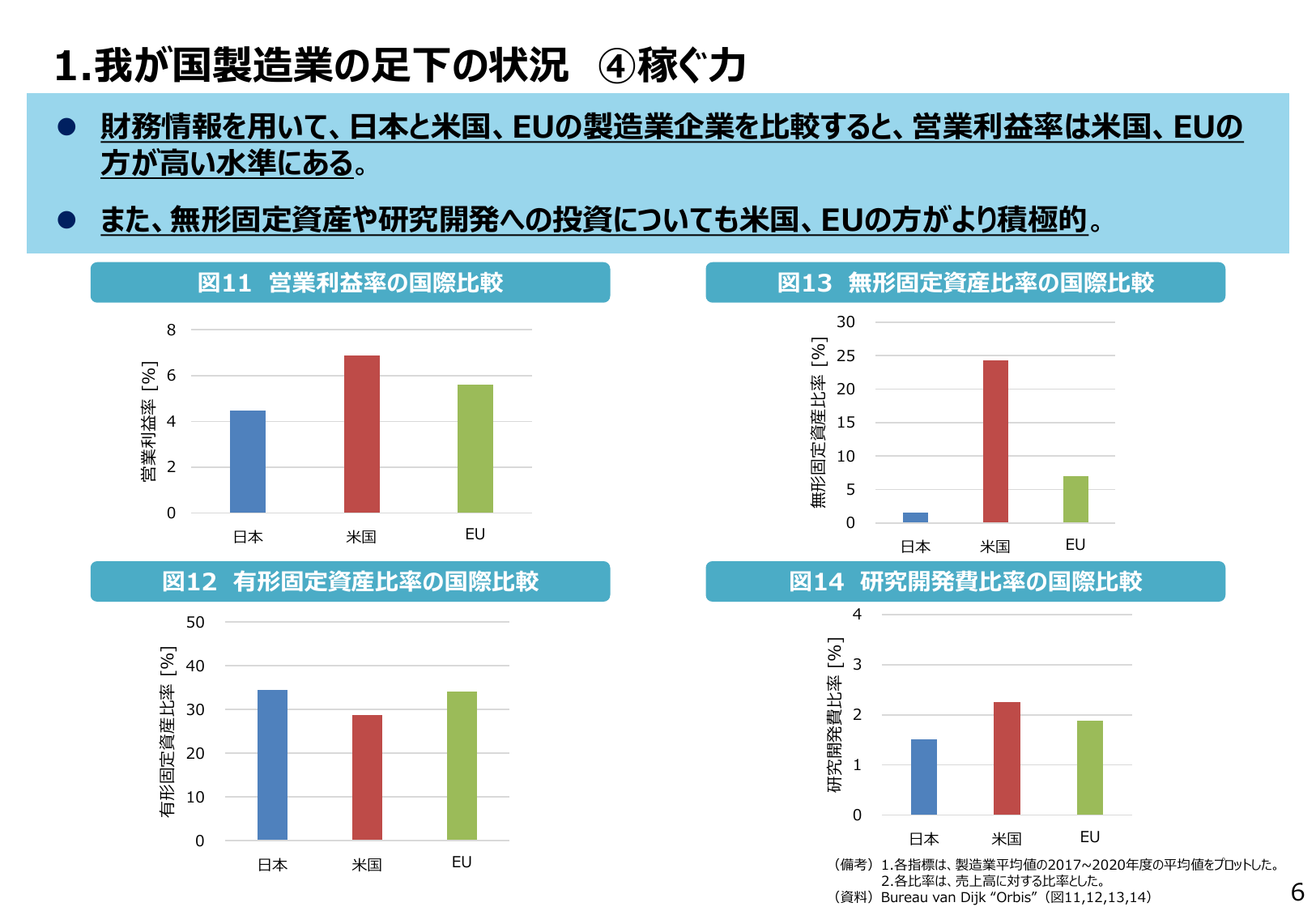

製造業の営業利益率、無形固定資産、研究開発投資は日米EU比較で米国・EUが優位。

経産経済産業省2022年5月

1. 我が国製造業の足下の状況 ④ 稼ぐ力 財務情報を用いて、日本と米国、EUの製造業企業を比較すると、営業利益率は米国、EUの方が高い水準にある。 また、無形固定資産や研究開発への投資についても米国、EUの方がより積極的。 図11 営業利益率の国際比較 図13 無形固定資産比率の国際比較 8 30 6 25 4 20 2 15 0 10 日本 米国 EU 5 日本 米国 EU 図12 有形固定資