25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

546件のスライド — 経済産業省

グリーン移行における重要鉱物のサプライチェーン強靭化が課題。特に地理的集中が課題となり、国際的な議論が進展。

経産経済産業省2025年6月

グリーン移行と重要鉱物のサプライチェーン強靭化・グリーン移行の国際潮流の中で、鍵となる製品・サービスの産業育成とサプライチェーン強靭化が課題に。・特に重要鉱物を巡るサプライチェーンの地理的集中が課題となり、主要国及び国際的な取組・議論が進展。グリーン関連品目の製造能力シェア中国EU米国インド日本韓国その他バッテリーアノード(正極)カソード(負極)セルEV電気自動車ポリシリコン太陽光ウエハセルモジュ

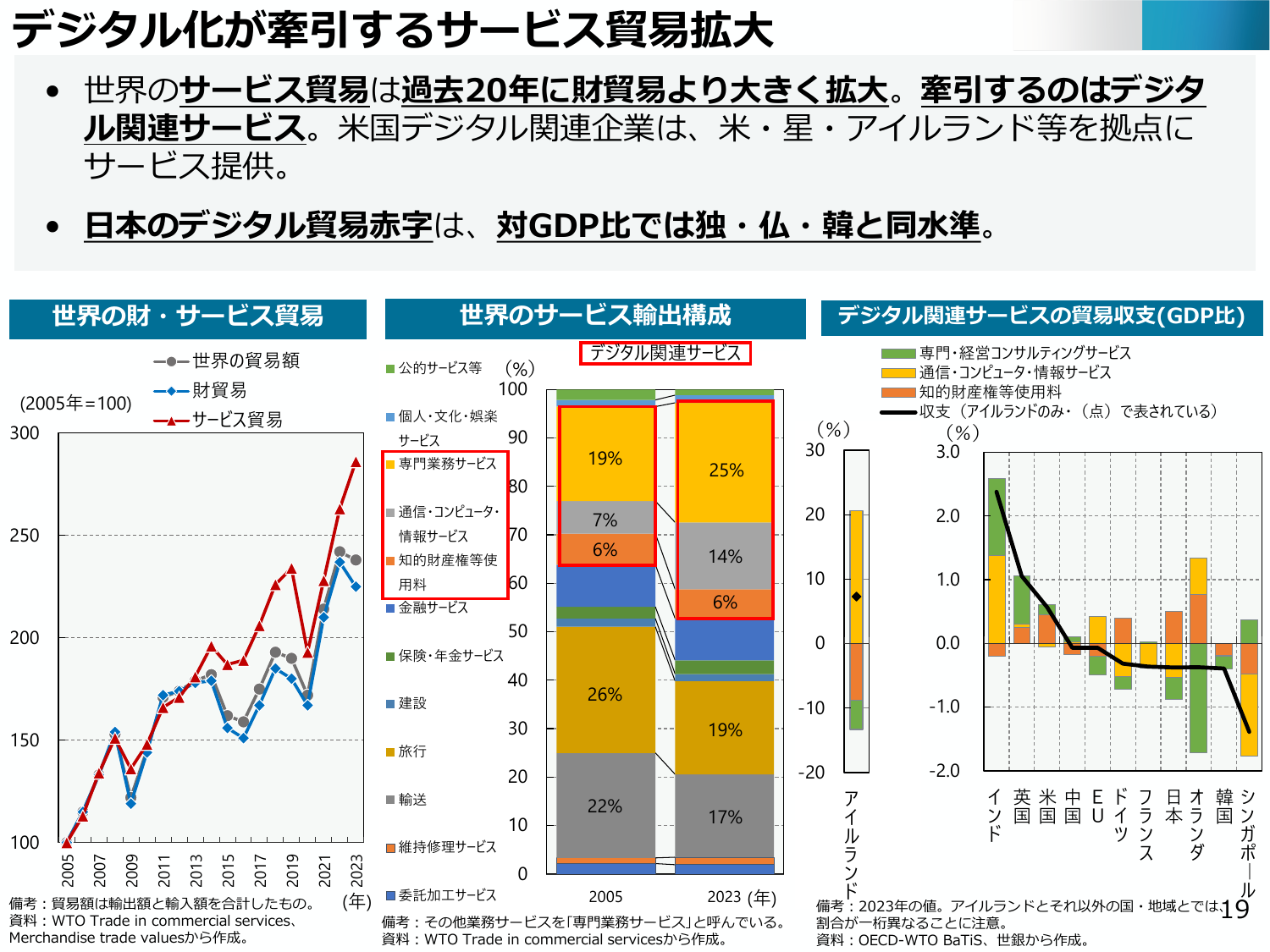

デジタル化によりサービス貿易が拡大し、特に米国企業が牽引役となっている。

経産経済産業省2025年6月

デジタル化が牽引するサービス貿易拡大 世界のサービス貿易は過去20年に財貿易より大きく拡大。牽引するのはデジタル関連サービス。米国デジタル関連企業は、米・星・アイルランド等を拠点にサービス提供。 日本のデジタル貿易赤字は、対GDP比では独・仏・韓と同水準。 世界の財・サービス貿易 世界のサービス輸出構成 デジタル関連サービスの貿易収支(GDP比) 世界の貿易額 財貿易 サービス貿易 (2005年=

新たな産業政策はデジタル化やグリーン移行と結びつき、国際的な議論が進展している。

経産経済産業省2025年6月

3. 「新たな産業政策」と「産業政策の国際影響」を巡る議論 近年、デジタル化、グリーン移行、サプライチェーン強靭化に係る国際的な議論が進展し、主要国や国際フォーラにおける取組が展開。 日本だけでなく米EUなどは、これら新たな政策課題を産業発展と結びつける、新しい産業政策を打ち出し。 今後の国際経済秩序の強化・再構築には、市場歪曲的措置や経済的依存関係の武器化等の問題に対処する、国際協調の積み上げや

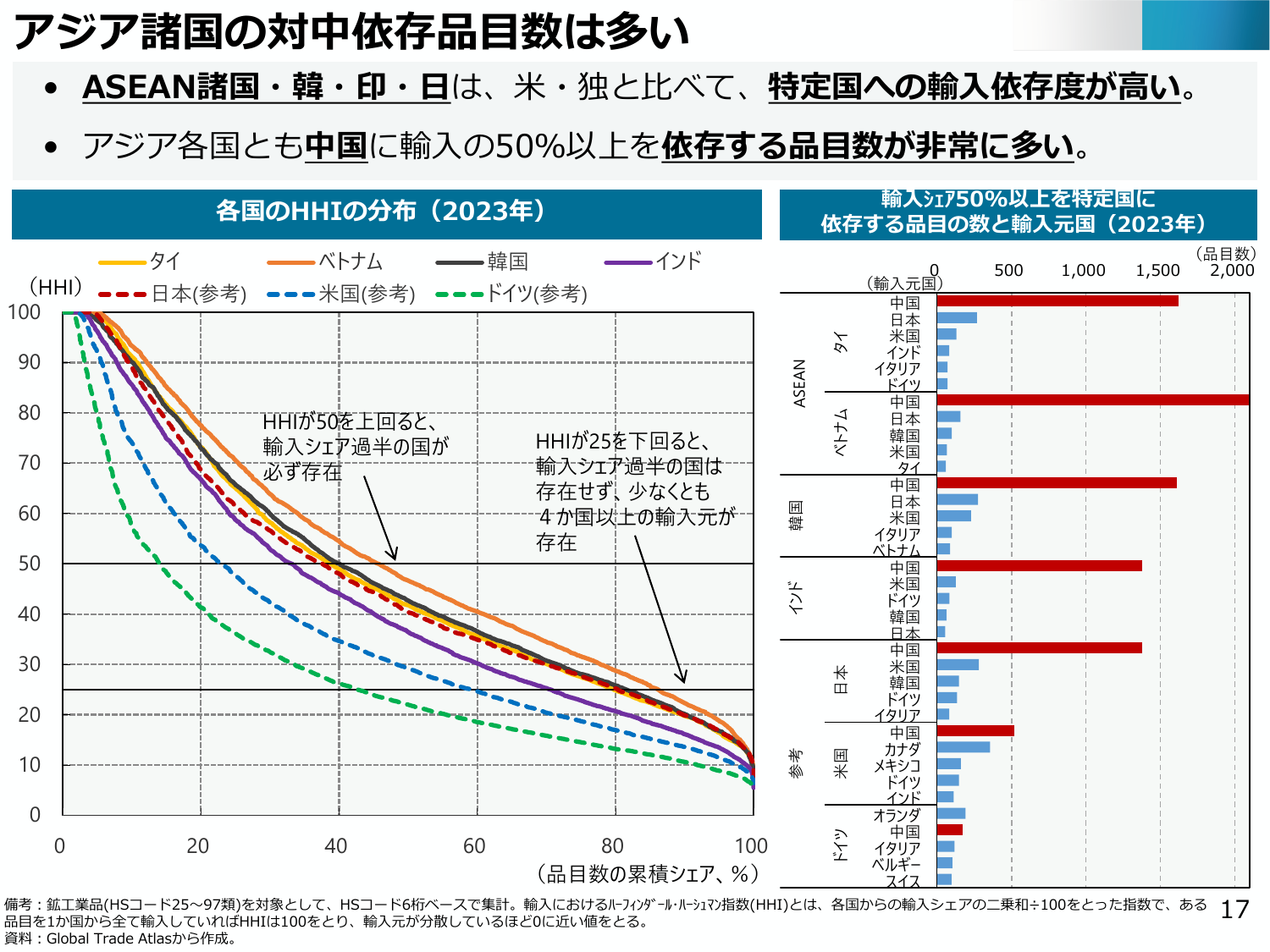

アジア諸国は特定国への輸入依存度が高く、中国への依存度が高い品目が多い。

経産経済産業省2025年6月

アジア諸国の対中依存品目数は多い ASEAN諸国・韓・印・日は、米・独と比べて、特定国への輸入依存度が高い。アジア各国とも中国に輸入の50%以上を依存する品目数が非常に多い。 各国のHHIの分布(2023年) 輸入シェア75%以上を特定国に 依存する品目の数と輸入元国(2023年) タイ ベトナム 韓国 インド (HHI) 100 90 80 70 60 50 40 30 20 10 0 0 20

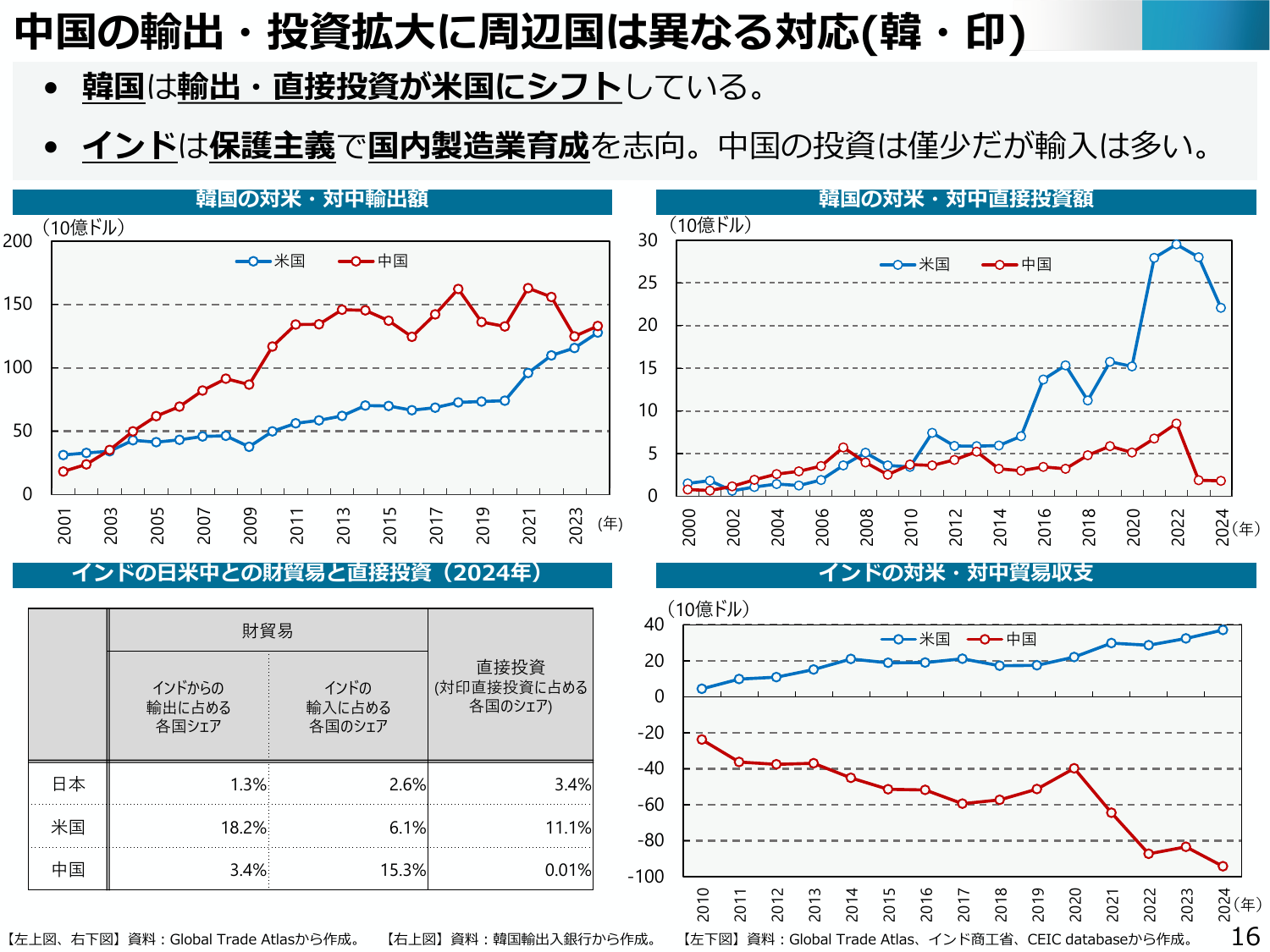

韓国は米国への輸出・投資シフト、インドは保護主義で国内製造業育成を志向。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(韓・印) ・韓国は輸出・直接投資が米国にシフトしている。 ・インドは保護主義で国内製造業育成を志向。中国の投資は僅少だが輸入は多い。 韓国の対米・対中輸出額 (10億ドル) 米国 中国 200 150 100 50 0 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023 (年) インドの日

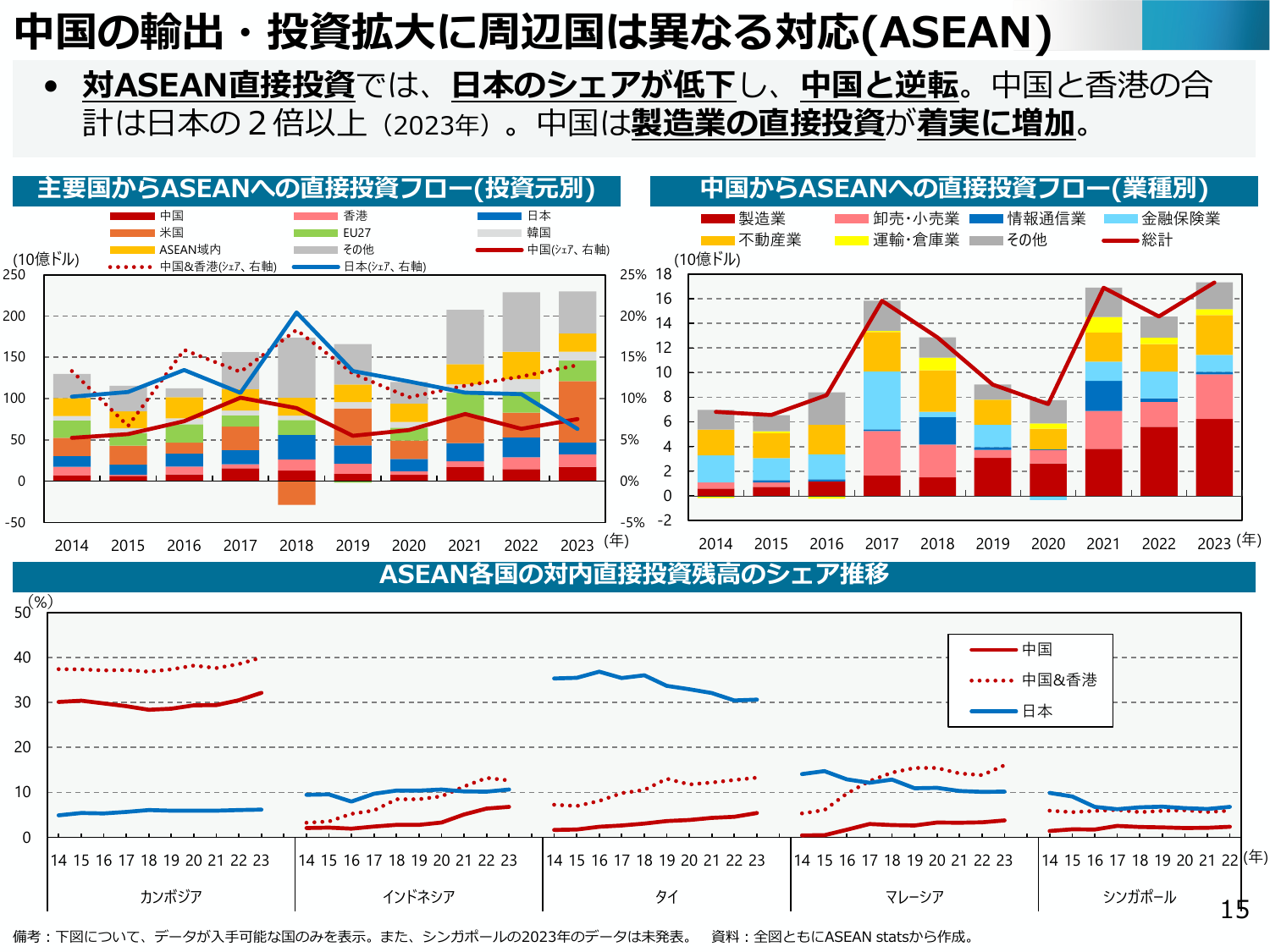

対ASEAN直接投資では日本が後退し中国が逆転。中国・香港合計は日本の2倍以上。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(ASEAN) 対ASEAN直接投資では、日本のシェアが低下し、中国と逆転。中国と香港の合計は日本の2倍以上(2023年)。中国は製造業の直接投資が着実に増加。主要国からASEANへの直接投資フロー(投資元別) 中国 香港 日本 米国 EU27 韓国 ASEAN域内 その他 中国(シェア、右軸) 日本(シェア、右軸) 中国&香港(シェア、右軸) (10億ドル

通商白書2025(概要)

経産経済産業省2025年6月

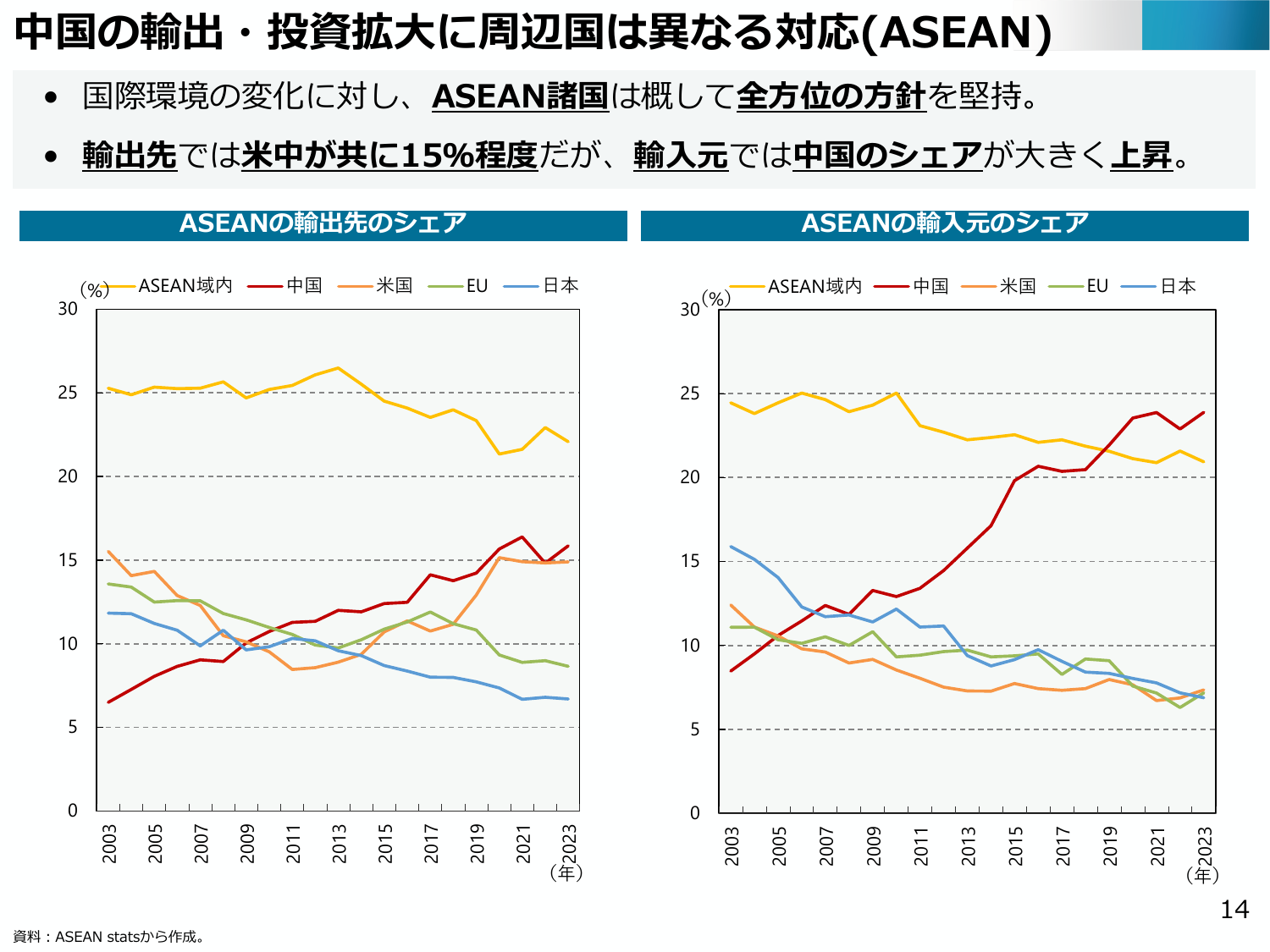

中国の輸出・投資拡大に周辺国は異なる対応(ASEAN) 国際環境の変化に対し、ASEAN諸国は概して全方位の方針を堅持。 輸出先では米中が共に15%程度だが、輸入元では中国のシェアが大きく上昇。 ASEANの輸出先のシェア (%) ASEAN域内 中国 米国 EU 日本 30 25 20 15 10 5 0 2003 2005 2007 2009 2011 2013 2015 2017 2019

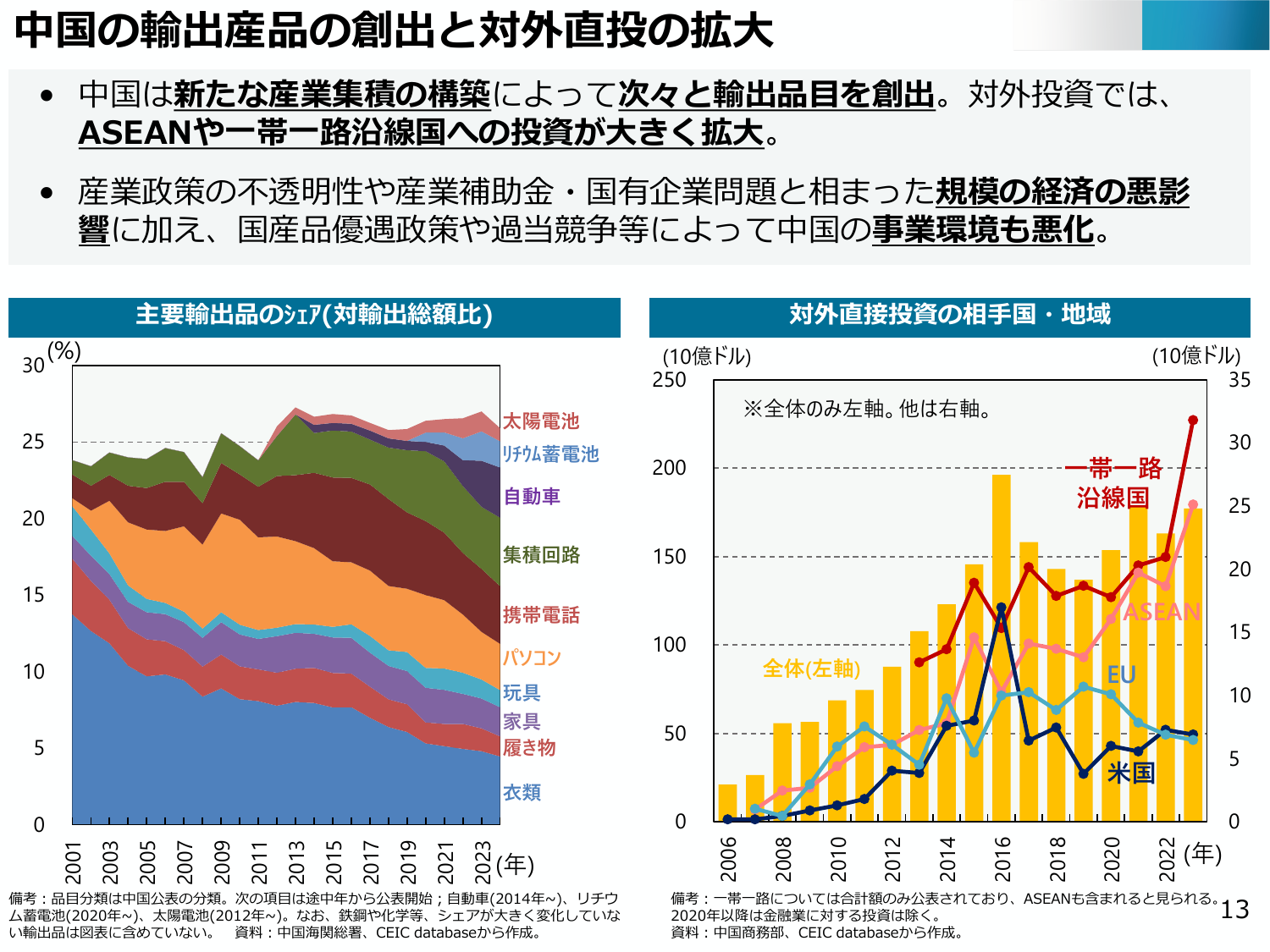

中国は新たな産業集積と輸出産品創出で対外投資を拡大したが、産業政策の不透明性等で事業環境は悪化。

経産経済産業省2025年6月

中国の輸出産品の創出と対外直接投資の拡大・中国は新たな産業集積の構築によって次々と輸出品目を創出。対外投資では、ASEANや一帯一路沿線国への投資が大きく拡大。・産業政策の不透明性や産業補助金・国有企業問題と相まった規模の経済の悪影響に加え、国産品優遇政策や過当競争によって中国の事業環境も悪化。主要輸出品のシェア(対輸出総額比)(%)30太陽電池リチウム蓄電池自動車集積回路携帯電話パソコン玩具家具

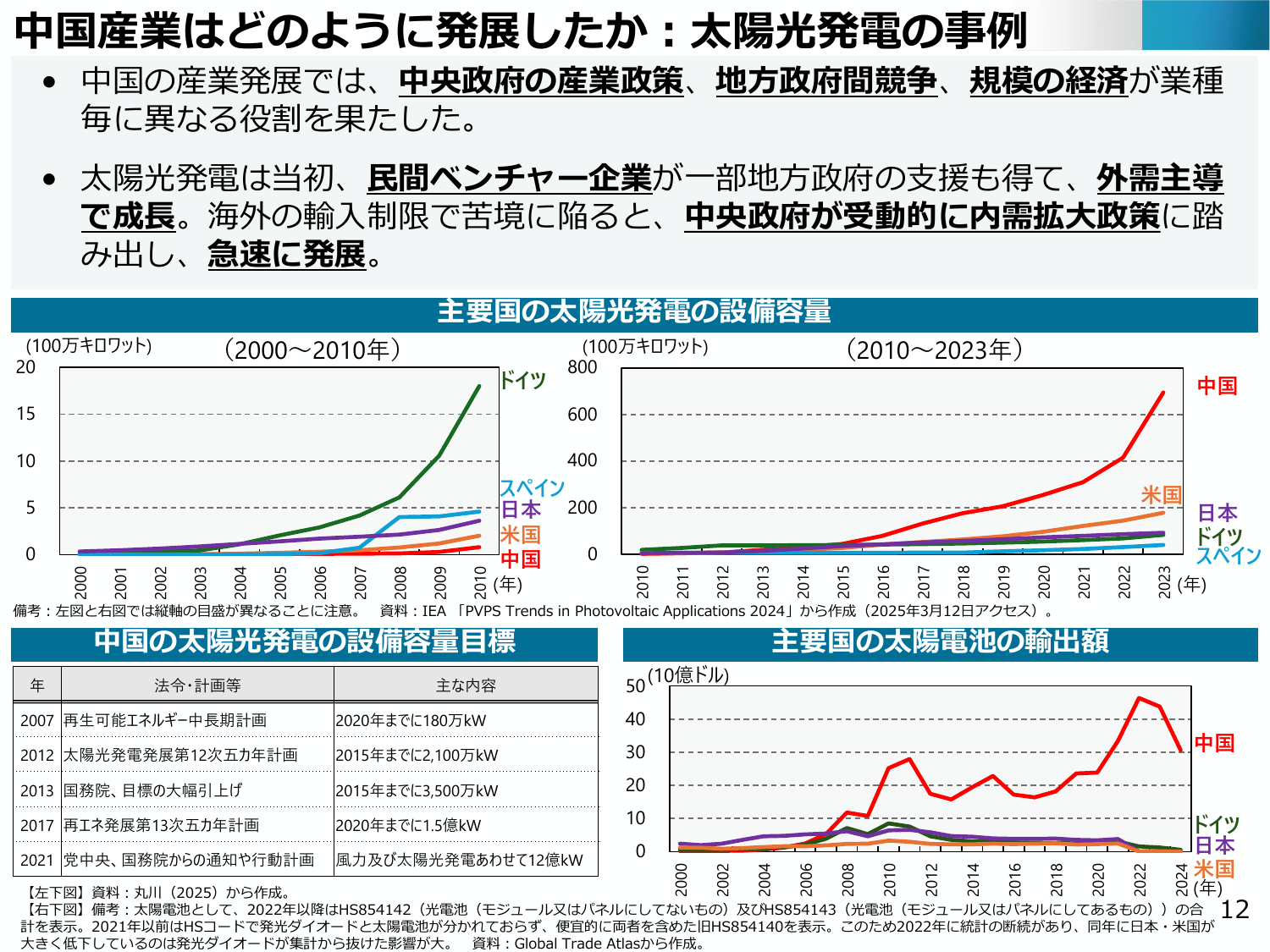

中国の太陽光発電は、中央政府の政策と民間企業の成長により急速に発展した。

経産経済産業省2025年6月

中国産業はどのように発展したか:太陽光発電の事例・中国の産業発展では、中央政府の産業政策、地方政府間競争、規模の経済が業種毎に異なる役割を果たした。・太陽光発電は当初、民間ベンチャー企業が一部地方政府の支援も得て、外需主導で成長。海外の輸入制限で苦境に陥ると、中央政府が受動的に内需拡大政策に踏みみ出し、急速に発展。主要国の太陽光発電の設備容量(100万キロワット)(2000~2010年)20151

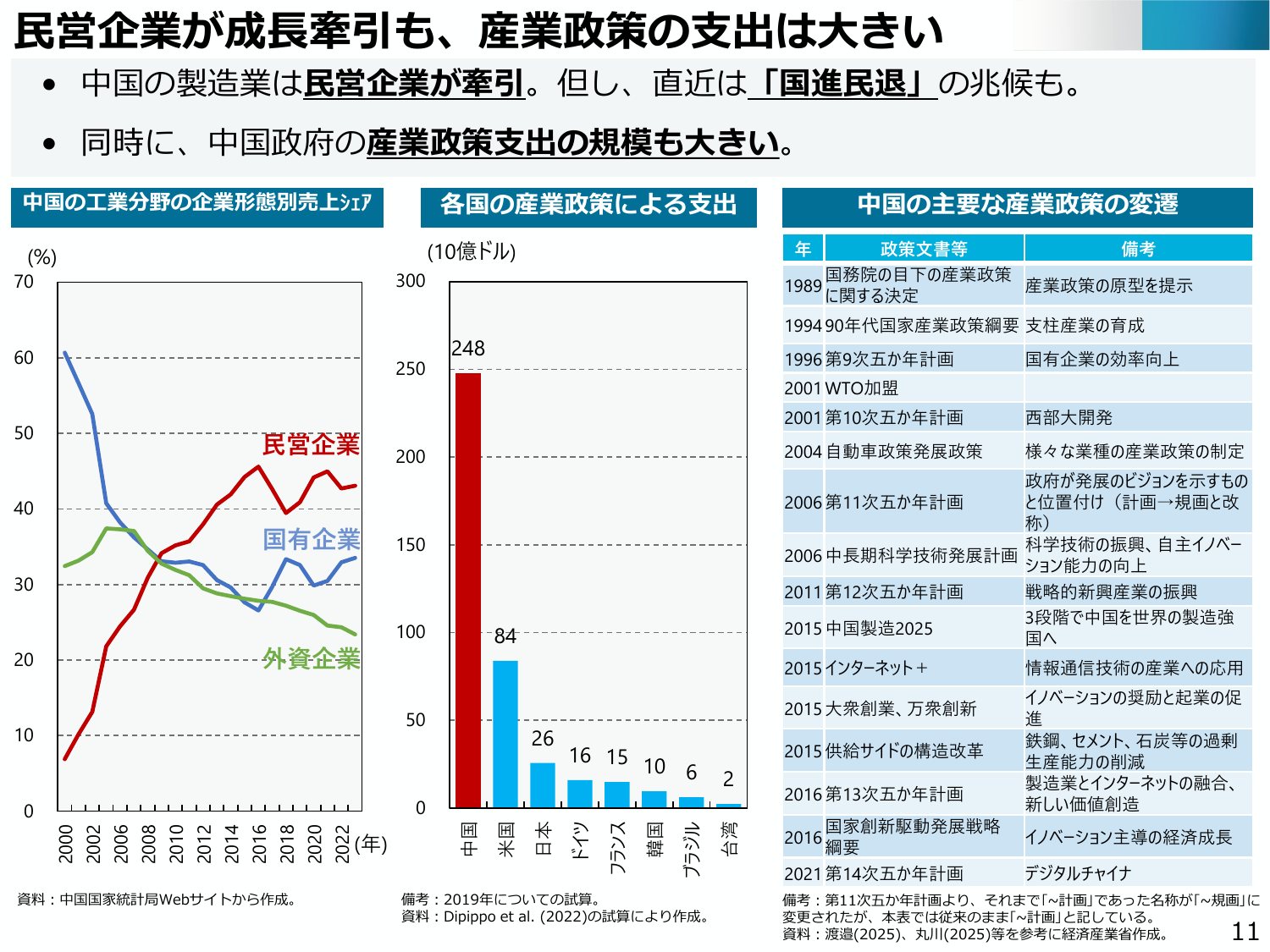

中国の製造業は民営企業が牽引するが、近年「国進民退」の兆候も。産業政策支出も大きい。

経産経済産業省2025年6月

民営企業が成長牽引も、産業政策の支出は大きい ・中国の製造業は民営企業が牽引。但し、直近は「国進民退」の兆候も。 ・同時に、中国政府の産業政策支出の規模も大きい。 中国の工業分野の企業形態別売上シェア 各国の産業政策による支出 中国の主要な産業政策の変遷 年 政策文書等 備考 (10億ドル) 70 (%) 300 248 60 250 50 200 40 150 30 100 84 26 16 1

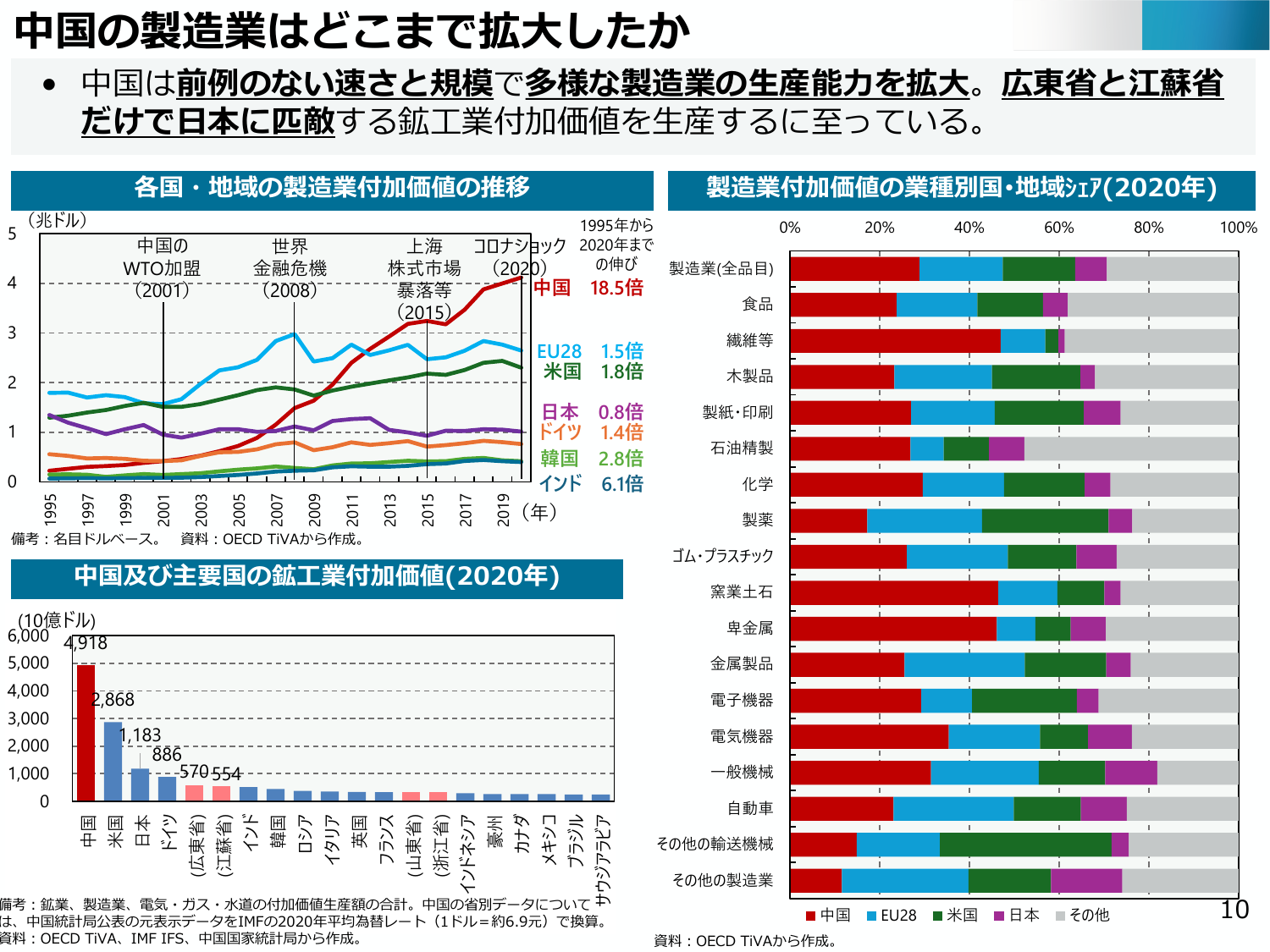

中国の製造業は前例のない速さと規模で拡大し、日本に匹敵する付加価値を生み出している。

経産経済産業省2025年6月

中国の製造業はどこまで拡大したか 中国は前例のない速さと規模で多様な製造業の生産能力を拡大。広東省と江蘇省 だけで日本に匹敵する鉱工業付加価値を生産するに至っている。 各国・地域の製造業付加価値の推移 製造業付加価値の業種別・地域シェア(2020年) (兆ドル) 5 中国の WTO加盟 (2001) 世界 金融危機 (2008) 上海 株式市場 暴落等 (2015) コロナショック (2020)

中国の製造業は過去30年で生産能力を拡大し、新たな輸出産業を創出。しかし、環境悪化や米中対立による変化に対応し、周辺国との関係も変化している。

経産経済産業省2025年6月

2. 中国の産業発展が変える貿易投資 ● 過去30年、中国の製造業は、前例のない早さと規模で、幅広い業種の生産能 力を拡大。 ● 産業発展メカニズムとして、中央政府の産業政策、地方政府間の競争、規模 の経済が、業種毎に異なる役割を果たした。 ● 中国は次々と新たな業種の輸出 品目 を創出。規模の経済の悪影響や事業環 境の悪化が発生。近年はASEAN・一路沿線国への直接投資を拡大。 ● 周辺国(AS

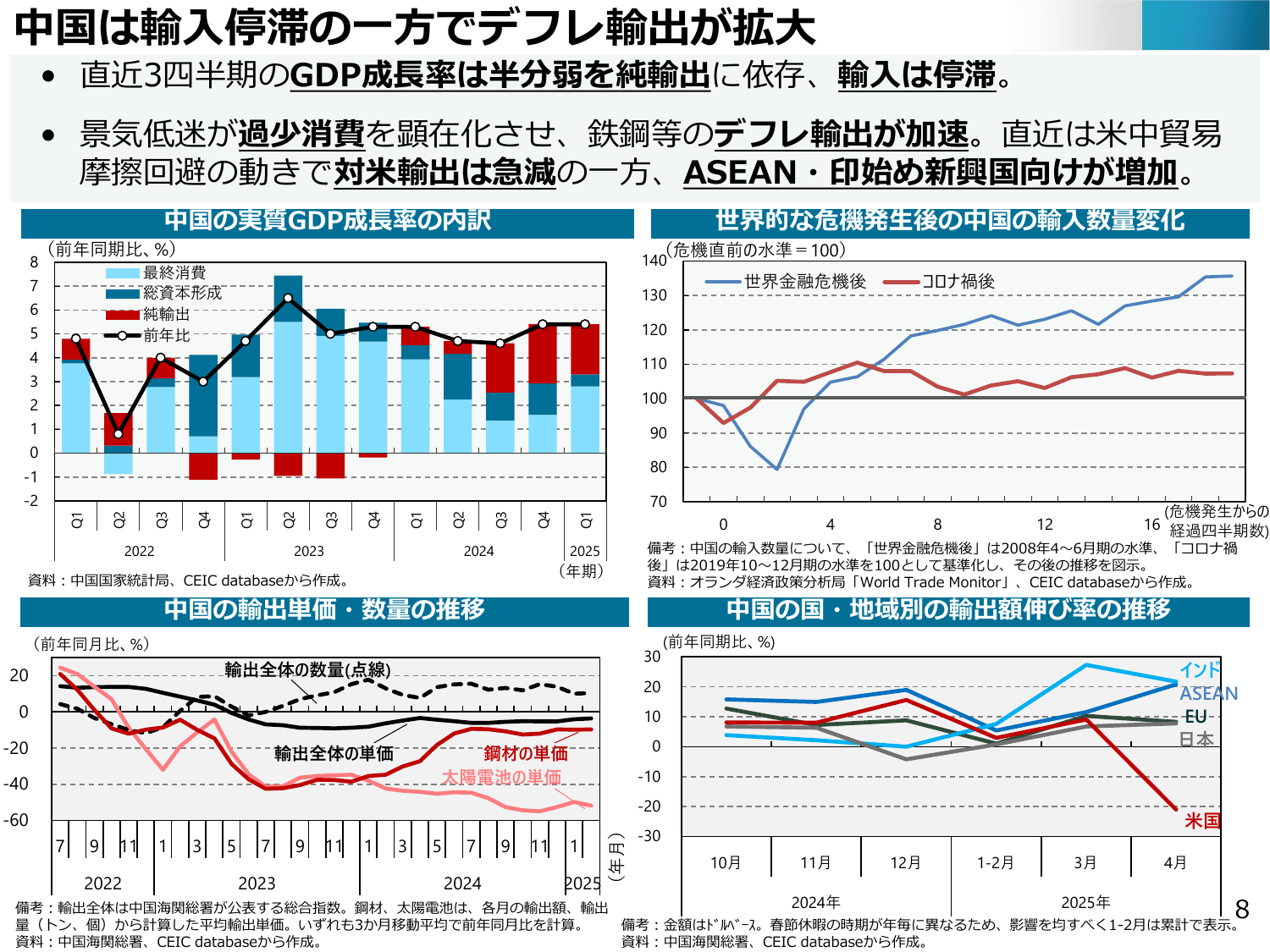

中国は輸入停滞の中、デフレ輸出が加速し、GDP成長率は純輸出に依存。景気低迷が消費を抑制。

経産経済産業省2025年6月

中国は輸入停滞の一方でデフレ輸出が拡大 ・直近3四半期のGDP成長率は半分弱を純輸出に依存、輸入は停滞。 ・景気低迷が過少消費を顕在化させ、鉄鋼等のデフレ輸出が加速。直近は米中貿易摩擦回避の動きで対米輸出は急減の一方、ASEAN・印始め新興国向けが増加。 中国の実際質GDP成長率の内訳 (前年同期比、%) 最終消費 総資本形成 純輸出 前年比 8 7 6 5 4 3 2 1 0 -1 -2 202

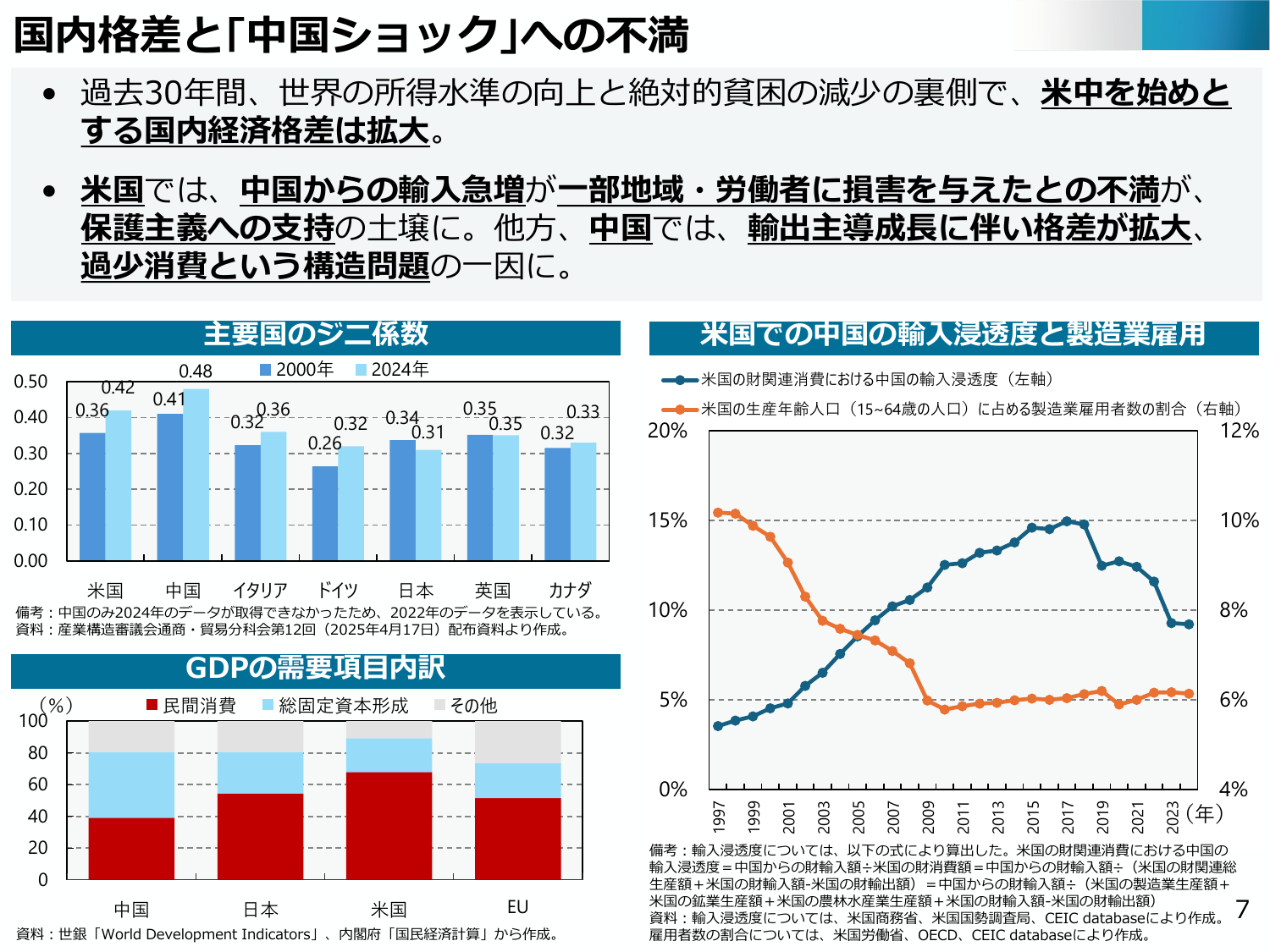

米中間の経済格差拡大は、保護主義や過少消費といった構造問題の一因となっている。

経産経済産業省2025年6月

国内格差と「中国ショック」への不満 過去30年間、世界の所得水準の向上と絶対的貧困の減少の裏側で、米中を始めとする国内経済格差は拡大。 米国では、中国からの輸入急増が一部地域・労働者に損害を与えたとの不満が、保護主義への支持の土壌に。他方、中国では、輸出主導成長に伴い格差が拡大、過少消費という構造問題の一因に。 主要国のジニ係数 米国での中国の輸入浸透度と製造業雇用 0.50 0.42 0.48

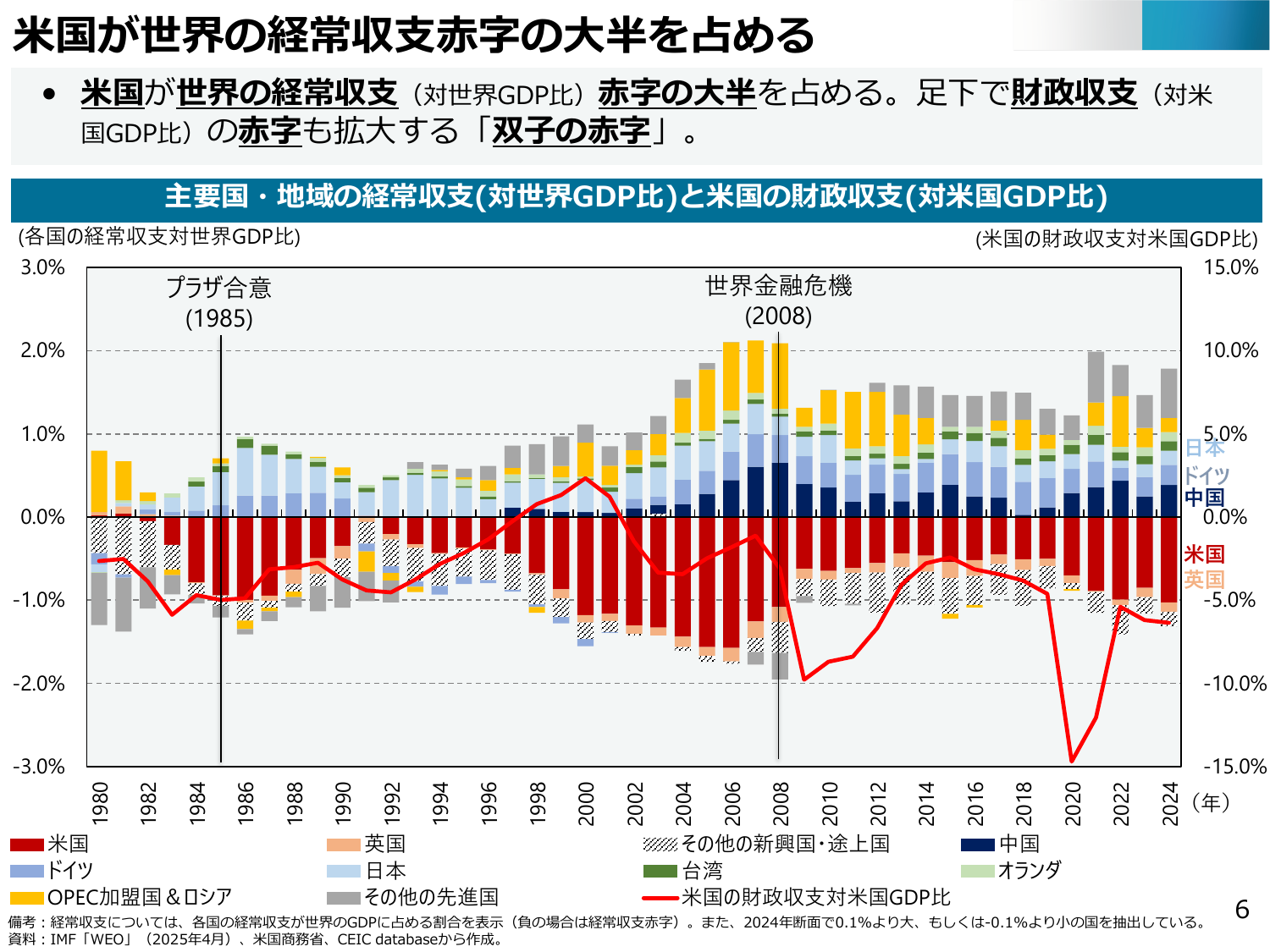

米国は世界の経常収支赤字の大半を占め、財政収支赤字も拡大している。

経産経済産業省2025年6月

米国が世界の経常収支赤字の大半を占める ・米国が世界の経常収支(対世界GDP比)赤字の大半を占める。足下で財政収支(対米国GDP比)の赤字も拡大する「双子の赤字」。 主要国・地域の経常収支(対世界GDP比)と米国 の財政収支(対米国GDP比) (各国の経常収支対世界GDP比) (米国の財政収支対米国GDP比) 3.0% プラザ合意 15.0% (1985) 世界金融危機 (2008) 2.0% 1

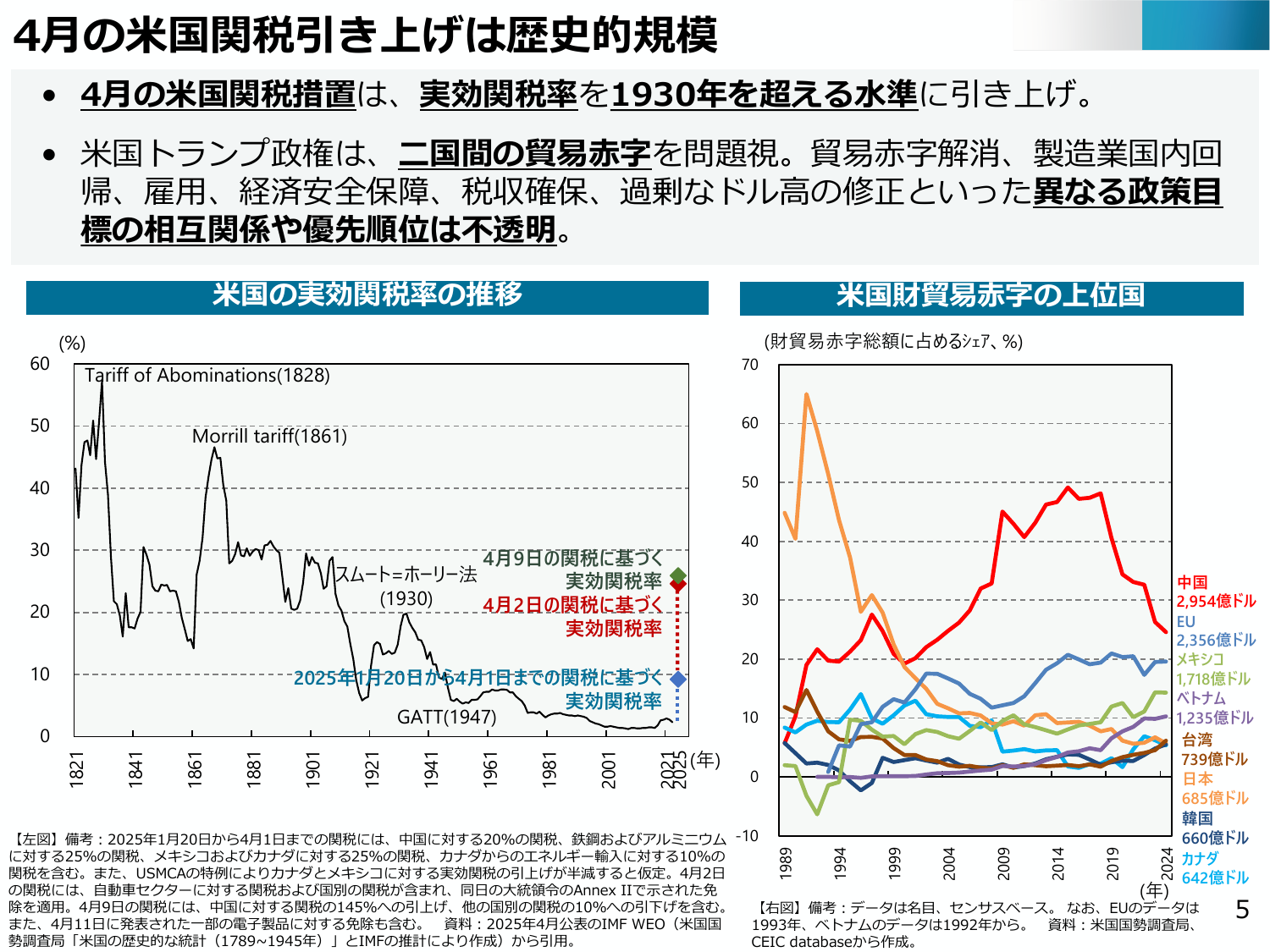

米国は1930年を超える水準の実効関税率を引き上げ、貿易赤字解消などを目指す。

経産経済産業省2025年6月

4月の米国関税引き上げは歴史的規模・4月の米国関税措置は、実効関税率を1930年を超える水準に引き上げ。・米国トランプ政権は、二国間の貿易赤字を問題視。貿易赤字解消、製造業国内回帰、雇用、経済安全保障、税収確保、過剰なドル高の修正といった異なる政策目標の相互関係や優先順位は不透明。米国 の実効関税率の推移(%)60 Tariff of Abominations(1828)50 Morrill ta

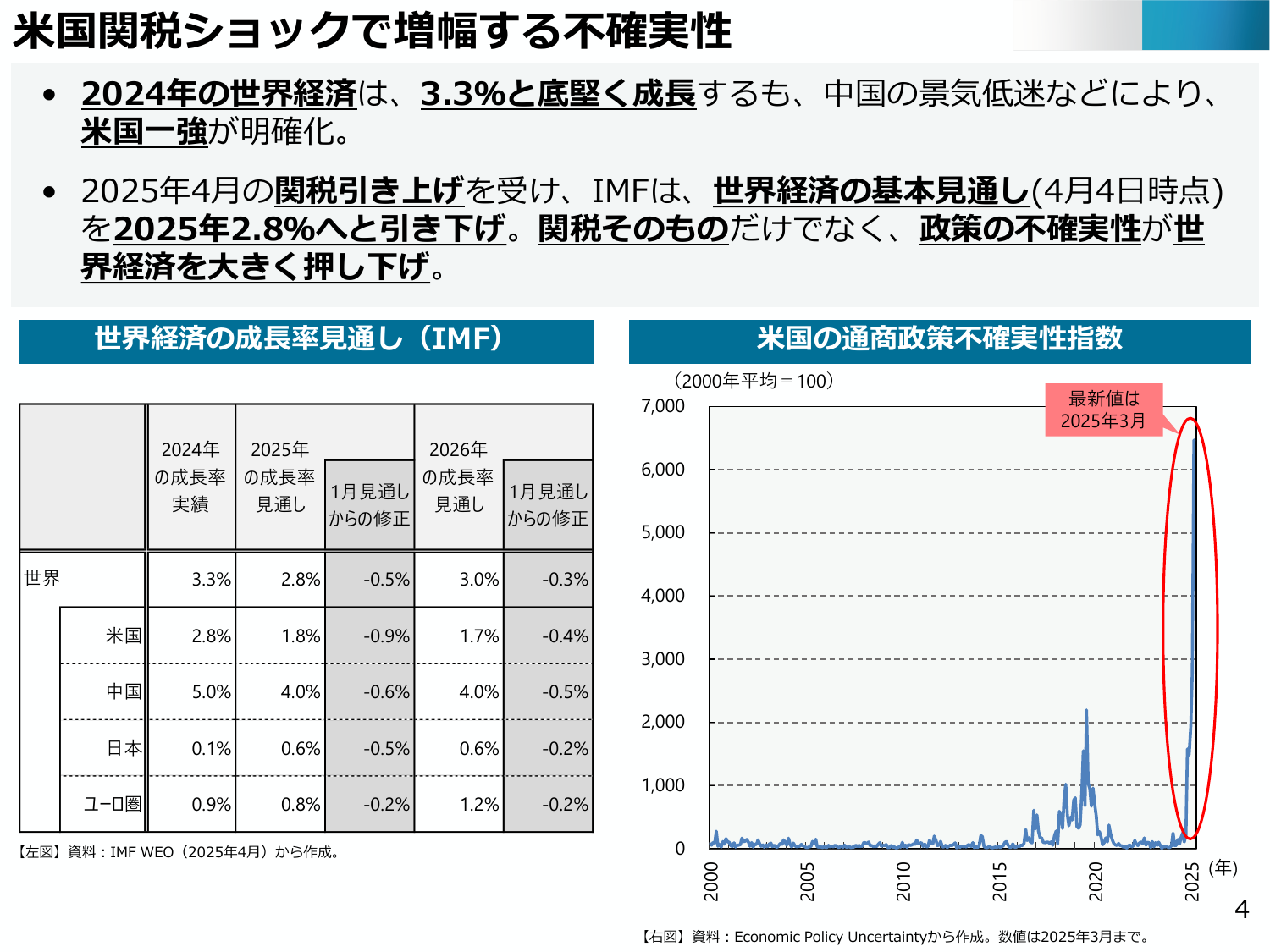

IMFは、2025年の世界経済成長率見通しを下方修正。関税だけでなく政策の不確実性が影響。

経産経済産業省2025年6月

米国関税ショックで増幅する不確実性・2024年の世界経済は、3.3%と底堅く成長するも、中国の景気低迷などにより、米国一強が明確化。・2025年4月の関税引き上げを受け、IMFは、世界経済の基本見通し(4月4日時点)を2025年2.8%へと引き下げ。関税そのものだけでなく、政策の不確実性が世界経済を大きく押し下げ。世界経済の成長率見通し(IMF)2024年 の成長率 実績2025年 の成長率 見通

米国関税ショックは世界経済の見通しを押し下げ、米国の財政赤字拡大が背景にある。

経産経済産業省2025年6月

1. 米国関税ショックと3つの構造問題 ● 2025年4月の米国関税ショックと、それによる不確実性の増幅が、世界経済の 見通しを押し下げ。背景に、米国が世界の経常収支赤字の大半を占め、足下 で財政赤字が拡大する状況あり。 ● 根底にある構造問題として、 ①過去30年間に、米中を始めとする各国内の格差が拡大。 ②中国からの輸入急増が、米国内の一部地域・労働者に悪影響を与えた (「中国ショック」研究)

通商白書2025の目次。国際経済秩序の転換、不確実性、貿易投資、戦略・施策について詳述。

経産経済産業省2025年6月

通商白書2025の目次 第Ⅰ部 国際経済秩序の転換期に増幅する不確実性 第1章 脆弱な世界経済と関税ショック 第1節 米国が牽引した2024年世界経済 第2節 中国の景気低迷と過少消費構造 第3節 関税ショックによる経済見通しの悪化 第2章 増幅する不確実性 第1節 保護主義と貿易摩擦 第2節 過剰生産能力と過剰依存のリスク 第3節 地政学リスクと経済安全保障認識の拡大 第4節 パワーバランスの変

通商白書の目的は、国際経済動向や諸外国の政策を分析し、通商政策の形成に貢献することです。

経産経済産業省2025年6月

通商白書の位置づけと目的 1. 位置づけ 法律に基づかない 非法定白書(経済産業省の他の4白書(中小企業白書、小規模企業白書、ものづくり白書、エネルギー白書)は法定白書、同様の非法定白書としては経済財政白書等) 毎年、閣議配布を行い発行(今年で77回目) 2. 作成の目的 国際経済動向や通商に影響する諸外国の政策の分析を通じて、通商政策の形成に貢献するとともに、国民等に対して通商政策を基礎づける考