ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

3345件のファクト

金融庁

政策財政・金融

ソーシャルレンディングへの注意喚起

さらに、いわゆるソーシャルレンディング¹について、金融庁ウェブサイトに、投資者に対して適切な投資判断を呼び掛けるべく注意喚起(本年3月)¹73や広報チラシ(本年5月)¹74の掲載を行った。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.119

金融庁

政策財政・金融

貸付事業を投資対象とするファンドへの対応

特に、貸付事業を投資対象とするファンドについては、近年、一部の業者において、投資者に対して虚偽の表示を行う等の問題が認められていることから、投資者保護の観点からの業務運営態勢を構築する必要がある。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.119

金融庁

政策財政・金融

預貯金の仮払い制度導入と財産管理への信託商品普及

民法改正により、本年7月から「預貯金の仮払い制度」103が導入されることを受け、顧客等に対応した金融商品については、将来の意思能力低下を懸念する顧客の財産管理等を行う信託商品の普及が進んでいる。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.61

金融庁

政策財政・金融

リスクガバナンスと対話

関係する業界とも連携しながら、経営陣によるより一層のリスクガバナンス¹36の発揮(収益目標や運用方針の明確化を含む)や、リスクテイクに見合った有価証券運用・リスク管理態勢の強化、運用態勢を踏まえた外部機関の知見活用の必要性等について、地域金融機関と深度ある対話を行うことにより、有価証券運用態勢の高度化を促していく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.95

金融庁

政策財政・金融

市場構造の見直しにおける目標設定

投資家の利便性向上や上場会社の持続的な企業価値向上とベンチャー企業の育成に資する市場となるよう議論を行い、関係者とともに市場構造の見直しを進める。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.44

金融庁

実績財政・金融

証券決済期間短縮化の実施状況

2日後決済

証券の決済期間短縮化に向けた取組みが進められ、本年7月16日より上場株式・上場投資信託(ETF)・REIT 等の取引のT+2化(約定日2日後決済)が実施され、来年7月13日より国債リテール・一般債取引のT+2化を実施することが予定さ

2024年2019年8月

2019/8月令和元事務年度 金融行政方針 p.44

金融庁

政策財政・金融

メリット・デメリット考慮と国際議論に基づく規制方向性検討

こうしたメリット・デメリットを考慮しつつ、国際的な議論を踏まえた規制の方向性を検討する

2019年8月

2019/8月令和元事務年度 金融行政方針 p.113

金融庁

政策財政・金融

リスクベースの顧客管理計画

商品・サービス、顧客属性、取引形態、国・地域等の視点から、総合して顧客リスク評価を行い、これに基づいて取引開始時の顧客管理や継続的な顧客管理措置の深度・頻度等を定める具体的な計画を策定している事例

2019年8月

2019/8月令和元事務年度 金融行政方針 p.132

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

登録審査プロセスの透明化と新規登録

新規登録申請業者に関する、登録審査プロセスの透明性を高めるため、質問票等の公表(昨年10月)、審査の時間的目安等の公表(本年1月)を行った。多様かつ多数(約110社)の申請業者に対し、業務運営体制の実効性について厳正な審査を実施した結果、新たに3社を登録した。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.71

金融庁

政策財政・金融

金融庁

政策財政・金融

システム上重要な金融機関による先進的取組みの重要性

特に、システム上重要な金融機関が先進的な取組みを追及することを通じ、リスクに対する我が国金融システム全体の耐性を高めていくことが重要である。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.104

金融庁

政策財政・金融

中央機関と金融機関への継続的支援

中央機関による個別協同組織金融機関へのサポートについては、これまでの取組みの効果や支援機能の拡充等、その役割を積極的に発揮するよう、引き続き対話を通じて促す。また、中央機関の支援機能を効果的に運用するためには、日々のモニタリングで金融機関の課題を把握している財務局の役割が重要であり、財務局と中央機関の支店との対話により、支援機能の効果的な運用を促す。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.104

金融庁

政策財政・金融

法改正と高齢者・意思能力低下懸念顧客への信託商品普及

民法改正により、本年7月から「預貯金の仮払い制度」103が導入されることを受け、顧客等に対応した金融商品については、将来の意思能力低下を懸念する顧客の財産管理等を行う信託商品の普及が進んでいる。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.61

金融庁

政策財政・金融

金融庁

実績財政・金融

創業支援における金融機関の役割と税理士の熱意

金融機関は、創業支援について相談窓口等を設置しているが、必ずしも自ら情報を拾いに行くという印象はなく、創業期の資金繰りは、むしろ税理士等の方が熱心ではないか

2019年8月

2019/8月令和元事務年度 金融行政方針 p.90

金融庁

政策財政・金融

認知症サポーター養成と金融商品・サービス普及

このほか、認知症サポーターの養成等や認知症に関する様々な金融商品・サービスの普及 に向け、各金融機関の取組みを後押しする。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.61

金融庁

政策財政・金融

預貯金の仮払い制度対応と顧客の不測の事態への対応

また、金融機関において、預貯金の仮払い制度への 対応も含め現場の職員が顧客の不測の事態に対し、適切かつ柔軟に対応できるよう、実態 調査を行い、業界に必要な対応を促していく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.61

金融庁

政策財政・金融

金融庁

政策財政・金融

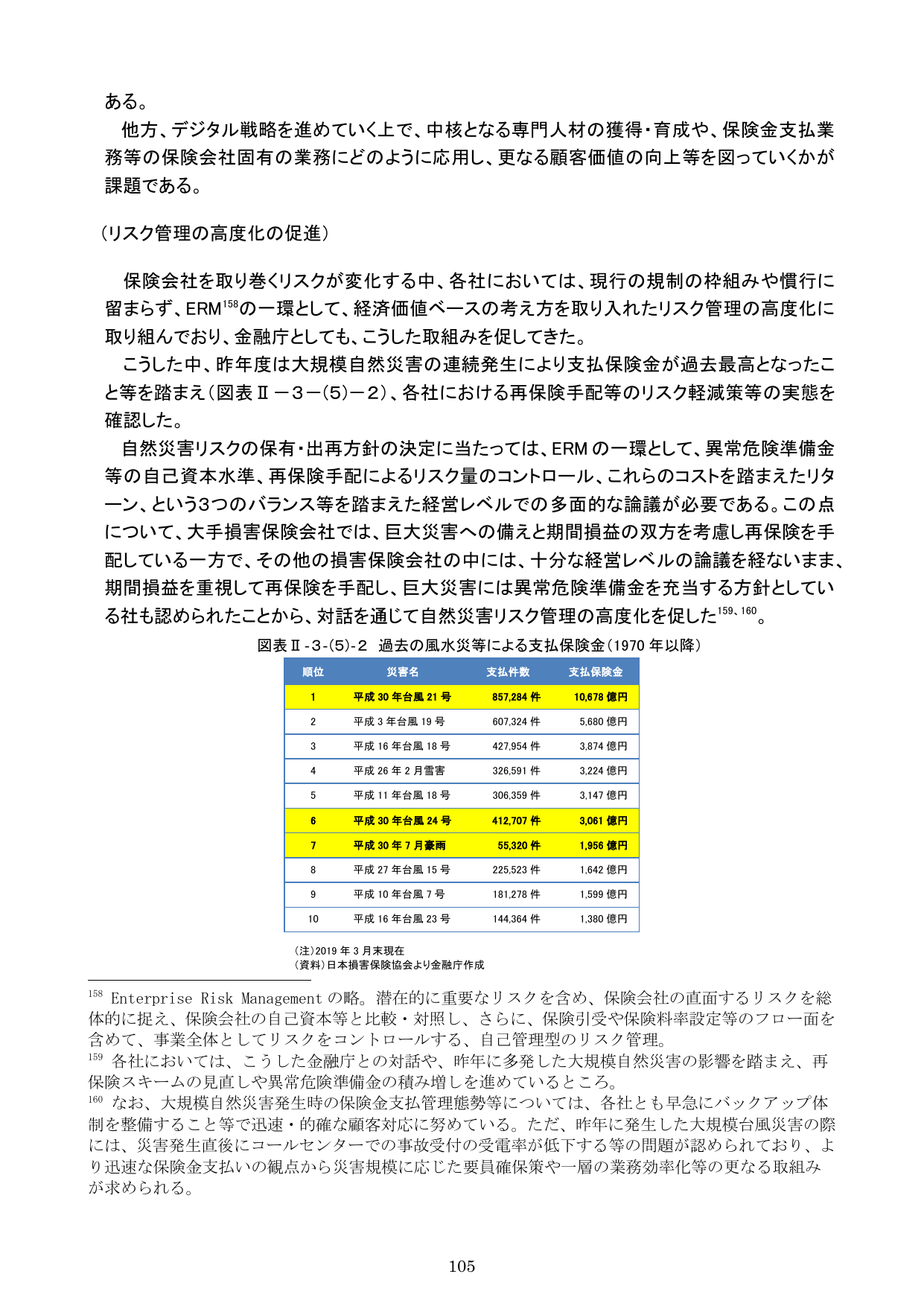

保険会社の自然災害発生時の対応

なお、大規模自然災害発生時の保険金支払管理態勢等については、各社とも早急にバックアップ体制を整備すること等で迅速・的確な顧客対応に努めている。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.111

金融庁

政策財政・金融

法改正と財産管理・高齢者意思能力低下懸念への信託商品普及

民法改正により、本年7月から「預貯金の仮払い制度」103が導入されることを受け、顧客等に対応した金融商品については、将来の意思能力低下を懸念する顧客の財産管理等を行う信託商品の普及が進んでいる。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.61

金融庁

政策財政・金融

協同組織金融機関

なお、協同組織金融機関については、組織規模等から人的・物的リソースが限られる傾向にあることから、十分とはいえない態勢の下で安易な有価証券運用に依存しないよう、中央機関が提供する有価証券運用のサポートを活用するなど、対話を行っていく。

2019年8月

2019/8月令和元事務年度 金融行政方針 p.95

金融庁

政策財政・金融