ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

3345件のファクト

金融庁

政策財政・金融

主要金融機関におけるモニタリング結果

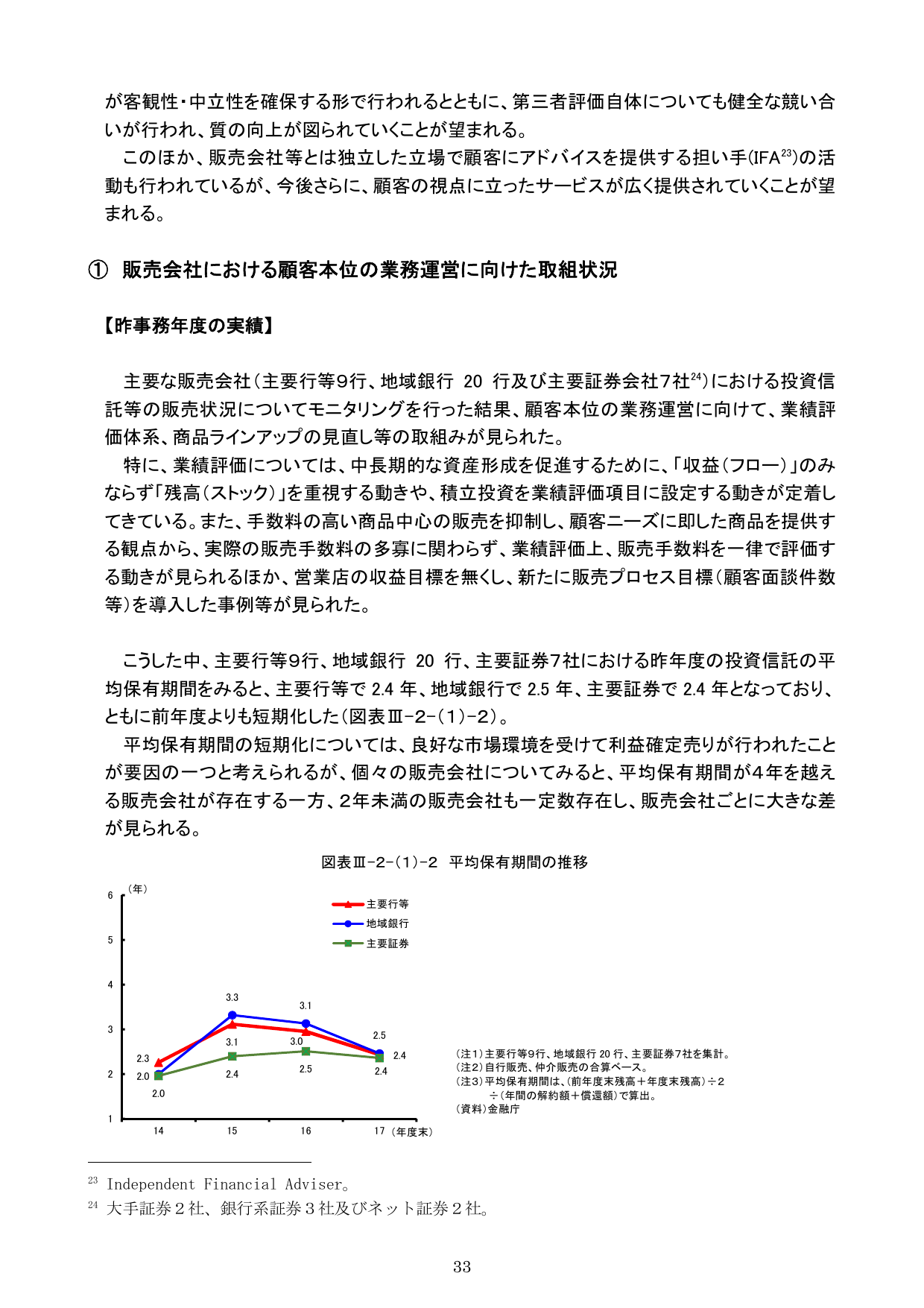

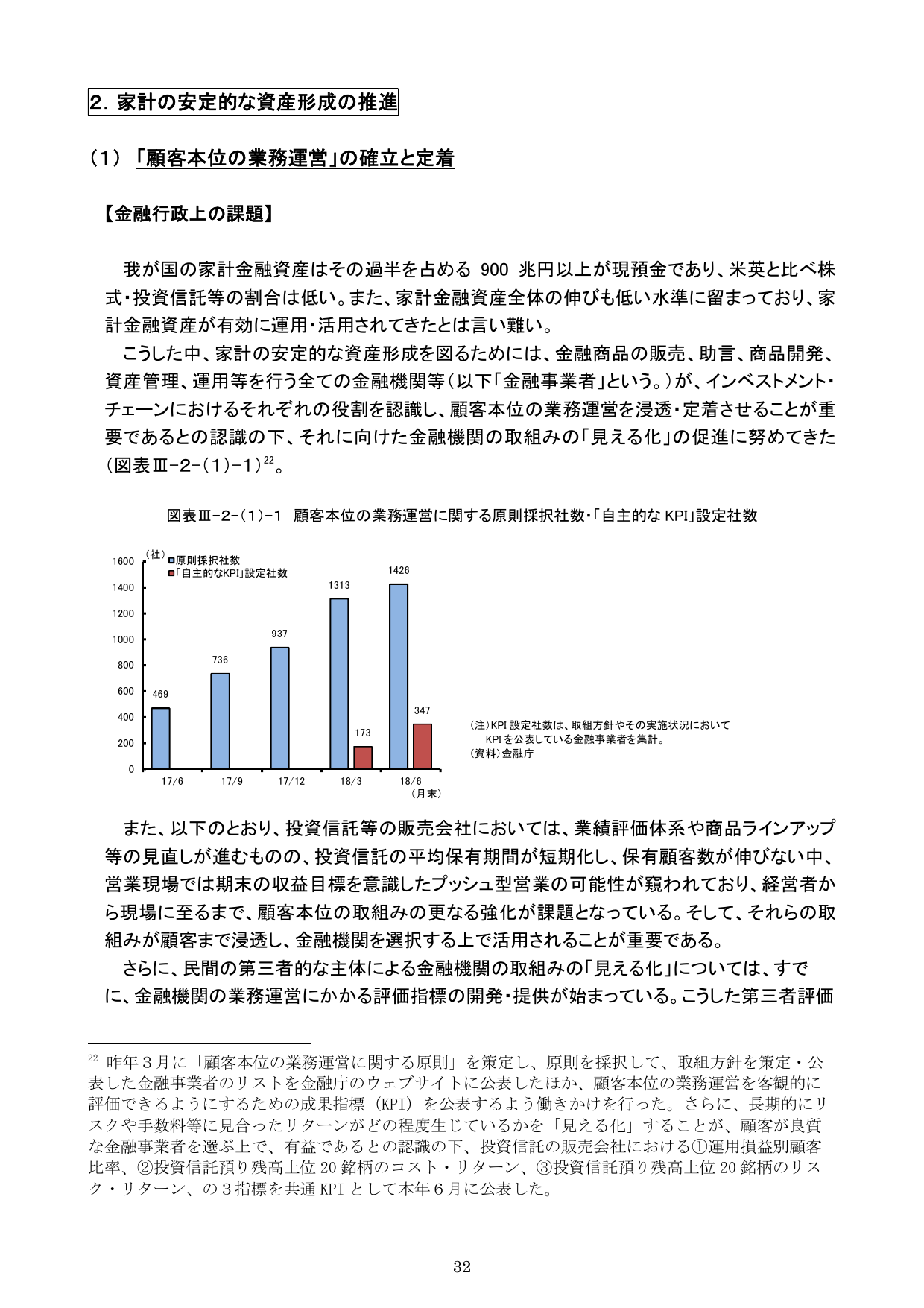

主要な販売会社(主要銀行等9行、地域銀行20行及び主要証券会社7社)における投資信託の販売状況についてモニタリングを行った結果、顧客本位の業務運営に向けた業績評価、商品ラインアップ等の見直し等の取組みが見られた。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.37

金融庁

政策財政・金融

二重徴求に関する取組み

二重徴求の割合が低い金融機関では、経営トップ主導の下、二重徴求を原則禁止するほか、例外的旧経営者から保証徴求を行う際にも、代表権の有無や株式保有割合等を基に具体的な保証徴求基準を定め、併せて保証解除に向けたアドバイスを行う等の取組みを行っていた。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.85

金融庁

政策財政・金融

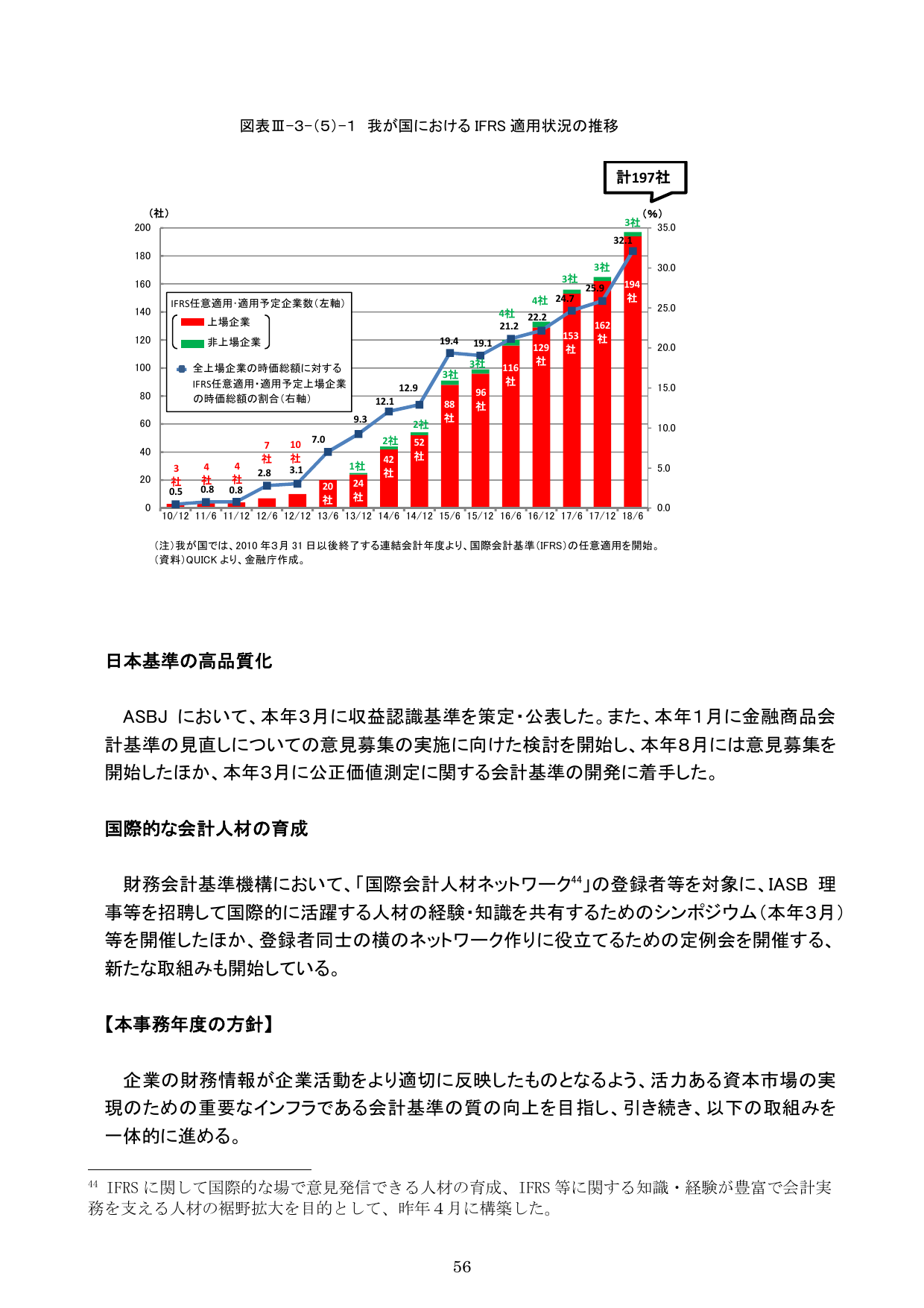

会計基準の質の向上

企業の財務情報が企業活動をより適切に反映したものとなるよう、活力ある資本市場の実現のための重要なインフラである会計基準の質の向上を目指し、引き続き、以下の取組みを進める。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.60

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

金融庁

政策財政・金融

監督指針の明確化

こうした中、金融機関が、地方創生への貢献等の観点から、自治体等の公共的な役割を有する主体からの要請に基づき保有不動産の賃貸を行う場合は、その規模や期間について柔軟に解釈できる旨を監督指針において明確化した(昨年9月)。

2018年2018年9月

2018/9月平成30事務年度 金融行政方針 p.90

金融庁

政策財政・金融

効率化・難易度対応

昨年度は、その一層の効率化等を進めるべく、財務局の審査関係部局の実態に即し、難易度の高い事案について、早めに金融庁に相談する等、案件ごとの審査の難易度に応じた対応(審査期間の短縮化ないしは長期化防止のための取組み)を本格的に開始する等の対応を行った。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.155

金融庁

政策財政・金融

金融庁

政策財政・金融

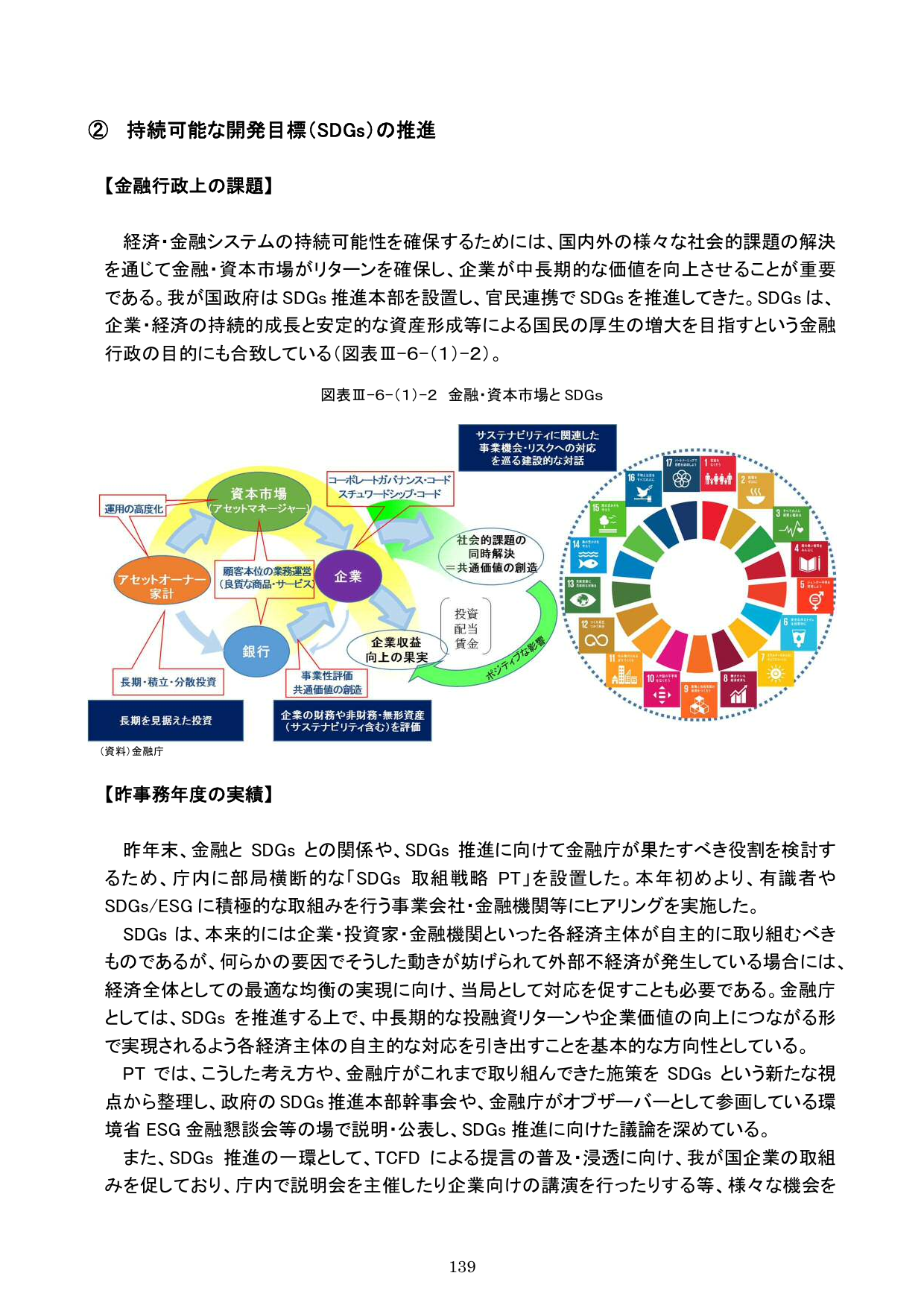

金融サービスの向上と経済成長の前提条件

こうした課題に取り組み、金融サービスを向上させ、企業・経済の持続的成長と国民の厚生を増大させていく上では、我が国の金融システムが安定していることが前提となる。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.6

金融庁

政策財政・金融

決済リスク削減に向けた取り組み

本邦の信託勘定においては、そうしたリスクを削減するための同時決済が全く導入されていない状況にあることを踏まえ、2016年12月に「外為決済リスクに係るラウンドテーブル」を設置し、信託銀行、運用会社を含む幅広い関係者と、同時決済を導入する上での実務的な課題やその解決方法等について議論を行ってきた。

2016年2018年9月

2018/9月平成30事務年度 金融行政方針 p.64

金融庁

政策財政・金融

金融庁

予定財政・金融

金融庁

政策財政・金融

金融庁

実績財政・金融

我が国の社債市場については、その経済規模に比して発行量・流通量が少なく、特にBBB格相当以下の市場が極めて小さい現状となっており、関係者・有識者と議論を行った結果、その背景にある要因として、

我が国の社債市場については、その経済規模に比して発行量・流通量が少なく、特にBBB格相当以下の市場が極めて小さい現状となっており、関係者・有識者と議論を行った結果、その背景にある要因として、

2018年9月

2018/9月平成30事務年度 金融行政方針 p.61

金融庁

実績財政・金融

つみたてNISAへの切替え状況

8割

さらに、つみたてNISAの口座開設者のうち、稼働していた一般NISAからの切替えを占めており、つみたてNISAから切替えた者を合計すると、全体の約8割を占めており、つみたてNISAの口座を契機に、新たに投資を行う層が広がつつあると言える

2018年9月

2018/9月平成30事務年度 金融行政方針 p.42

金融庁

政策財政・金融

金融庁

政策財政・金融

募集資料の改善と情報提供方法の検証

当社募集資料の分かりやすい情報提供について、貯蓄性保険、特に外貨建保険を中心に、各保険会社に募集資料の改善を求めるとともに、その状況を確認し、ベストプラクティスの共有を図ることで一層の改善を促す等、各社の取組みをフォローアップする。その際、EU の PRIIPs 規制※2 における KID のような販売時の顧客に対する情報提供方法も参考としつつ、各社と対話を行う。また、金融機関代理店を中心に、その募集実態を把握し、投資信託等の他の金融商品との比較も含め、顧客の取引目的・ニーズや知識・経験等を十分に理解した上での適切な推奨・販売等が_行われているか検証する。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.107

金融庁

政策財政・金融

経済・市場環境の不透明性とストレステスト活用

経済・市場環境の不透明性が昨年以上に高まる中で、ストレステストを通じて潜在的なリスク・リターンを把握し、経営戦略策定に活用しているか。また、ストレステストを通じて潜在的なリスク・リターンを把握し、経営戦略策定に活用しているか。また、ストレス状況を想定しつつ、中長期的な経営戦略や資本の十分性を\n含む資本政策を議論しているか。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.96

金融庁

政策財政・金融

コーポレートガバナンス改革の進展と課題

2013 年に閣議決定された「日本再興戦略」以降、成長戦略の一環として、コーポレートガバナンス改革による企業価値の向上が掲げられ機関投資家の行動原則であるスチュワードシップ・コードが2014 年に策定、昨年 に改訂され、上場会社の行動原則であるコーポレートガバナンス・コードについても2015 年に策定、本年に改訂された。各般の施策により改革の枠組みは整ってきてい るが、投資家と企業による取組みを「形式」から「実質」へと深化させていくことが引き続き課題である。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.50

金融庁

政策財政・金融

効率化・難易度対応

昨年度は、その一層の効率化等を進めるべく、財務局の審査関係部局の実態に即し、難易度の高い事案について、早めに金融庁に相談する等、案件ごとの審査の難易度に応じた対応(審査期間の短縮化ないしは長期化防止のための取組み)を本格的に開始する等の対応を行った。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.155

金融庁

政策財政・金融

金融庁

政策財政・金融

経営者保証に関する取組み

経営者保証による債権回収額が僅かであることを踏まえ、保証債務の判断や回収に要する事務の時間、顧客との関係構築の時間に使いたいとの考えの下、原則、経営者保証を徴求しない取組みを実施

2018年9月

2018/9月平成30事務年度 金融行政方針 p.85

金融庁

政策財政・金融

インターネット利用の利便性向上と不正送金対策

インターネット等を利用した非対面取引による利便性の向上に配慮しつつ、不正送金被害の thực tế を踏まえた対策の実施や顧客のセキュリティ対策の普及率の向上等、預金取扱金融機関に関取組みを促進していく。

2018年9月

2018/9月平成30事務年度 金融行政方針 p.136