25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

20件のスライド — GDP

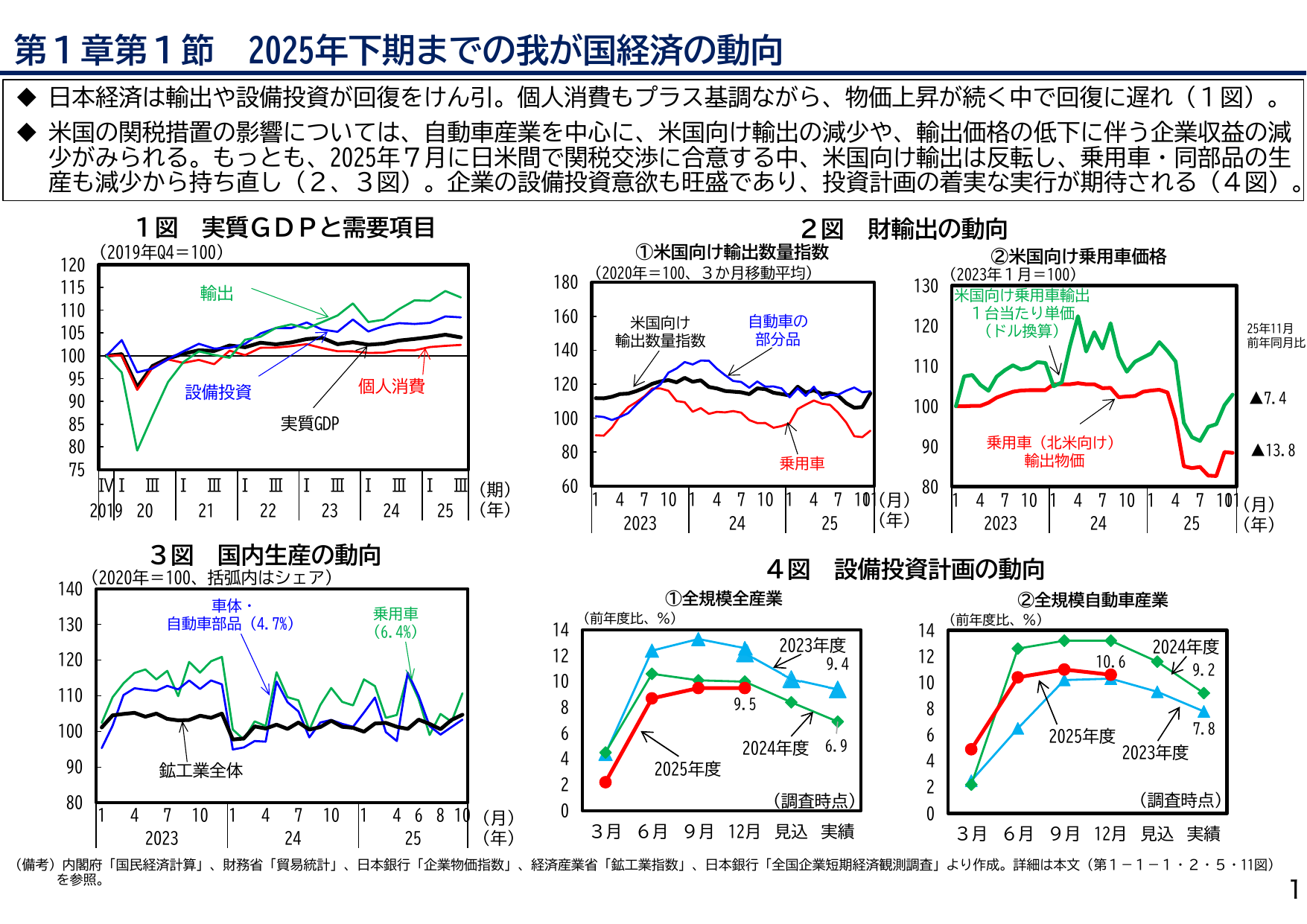

日本経済は回復基調だが、米国の関税措置の影響で自動車産業は減速。輸出は反転し、設備投資も期待。

内閣内閣府2026年2月

第1章第1節 2025年下期までの我が国経済の動向 日本経済は輸出や設備投資が回復をけん引。個人消費もプラス基調ながら、物価上昇が続く中で回復に遅れ(1図)。 米国の関税措置の影響については、自動車産業を中心に、米国向け輸出の減少や、輸出価格の低下に伴う企業収益の減 少がみられる。もっとも、2025年7月に日米間で関税交渉に合意する中、米国向け輸出は反転し、乗用車・同部品の生 産も減少から持ち直し

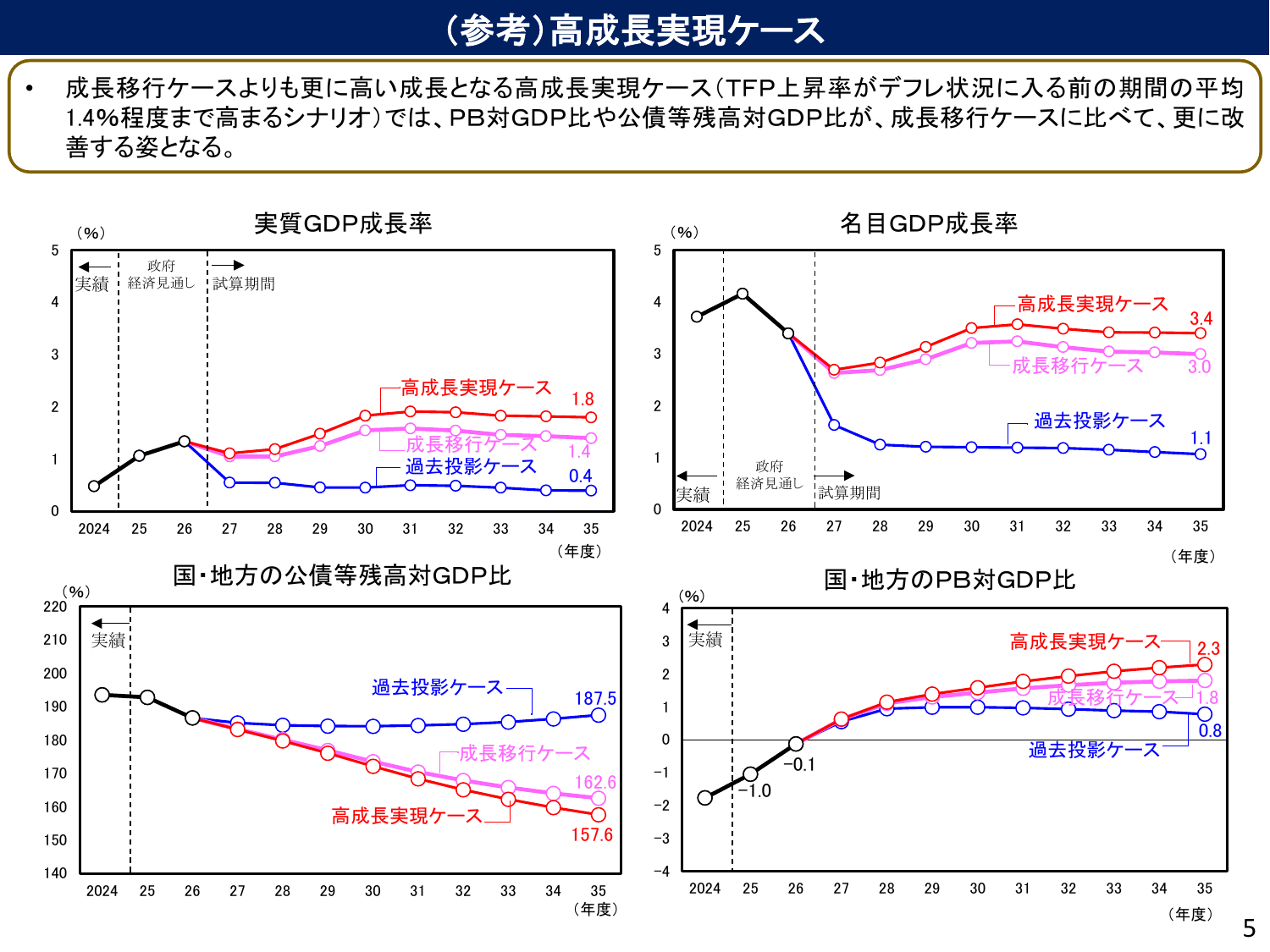

高成長実現ケースでは、成長移行ケースよりPB対GDP比等が更に改善する。

内閣内閣府2026年1月

(参考) 高成長実現ケース 成長移行ケースよりも更に高い成長となる高成長実現ケース (TFP上昇率がデフレ状況に入る前の期間の平均 1.4%程度まで高まるシナリオ)では、PB対GDP比や公債等残高対GDP比が、成長移行ケースに比べて、更に改善する姿となる。 実質GDP成長率 名目GDP成長率 (%) (%) 5 5 政府 政府 4 4 成長移行ケース 成長移行ケース 過去投影ケース 過去投影ケース

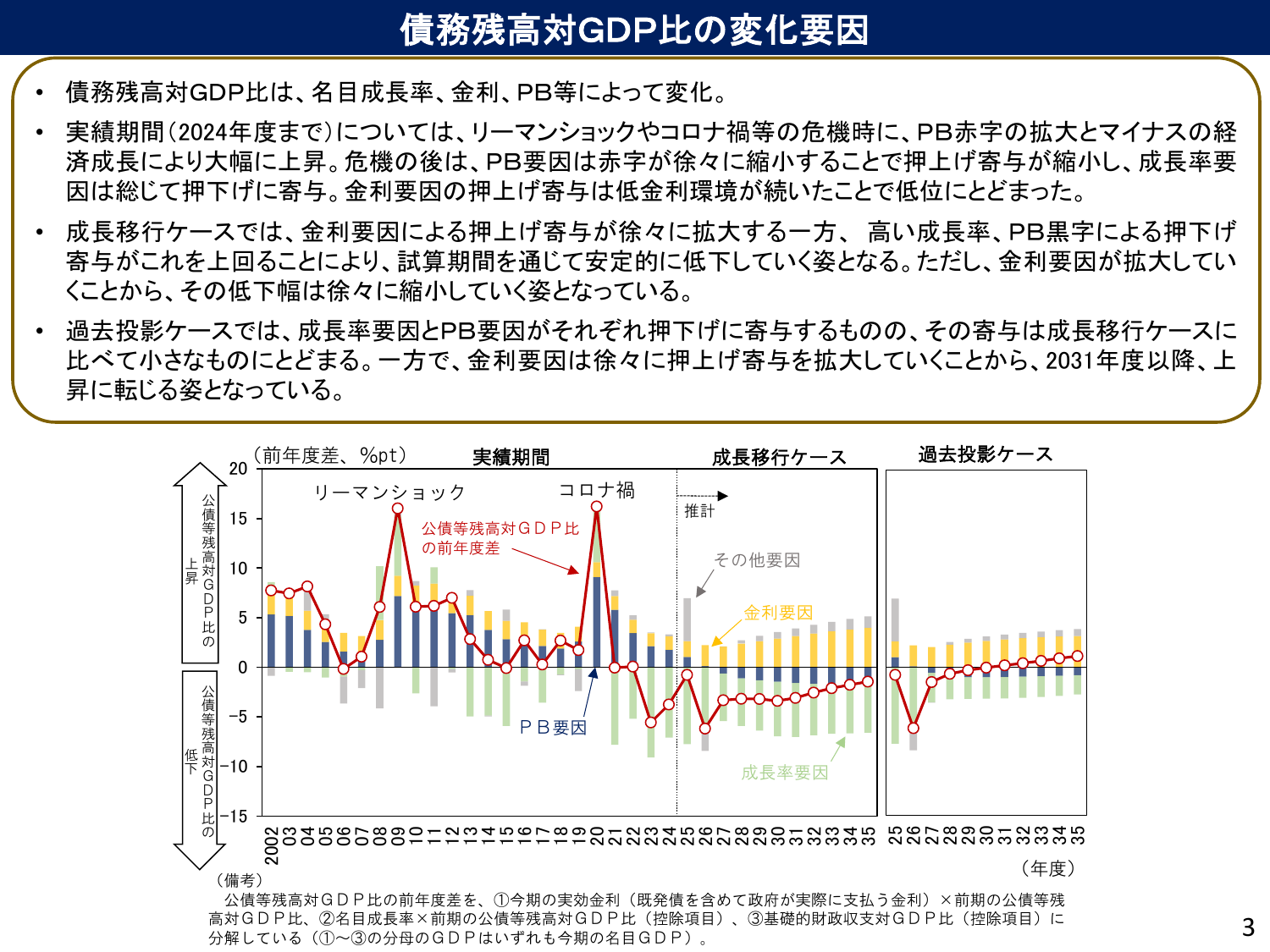

債務残高対GDP比は名目成長率、金利、PB等で変化し、危機時に上昇後、成長移行ケースでは低下傾向。

内閣内閣府2026年1月

債務残高対GDP比の変化要因 債務残高対GDP比は、名目成長率、金利、PB等によって変化。 実績期間(2024年度まで)については、リーマンショックやコロナ禍等の危機時に、PB赤字の拡大とマイナスの経済成長により大幅に上昇。危機 の後は、PB要因は赤字が徐々に縮小することで押上げ寄与が縮小し、成長率要因は総じて押下げに寄与。金利要因の押上げ寄与は低金利環境が続いたことで低位にとどまった。 成長移行

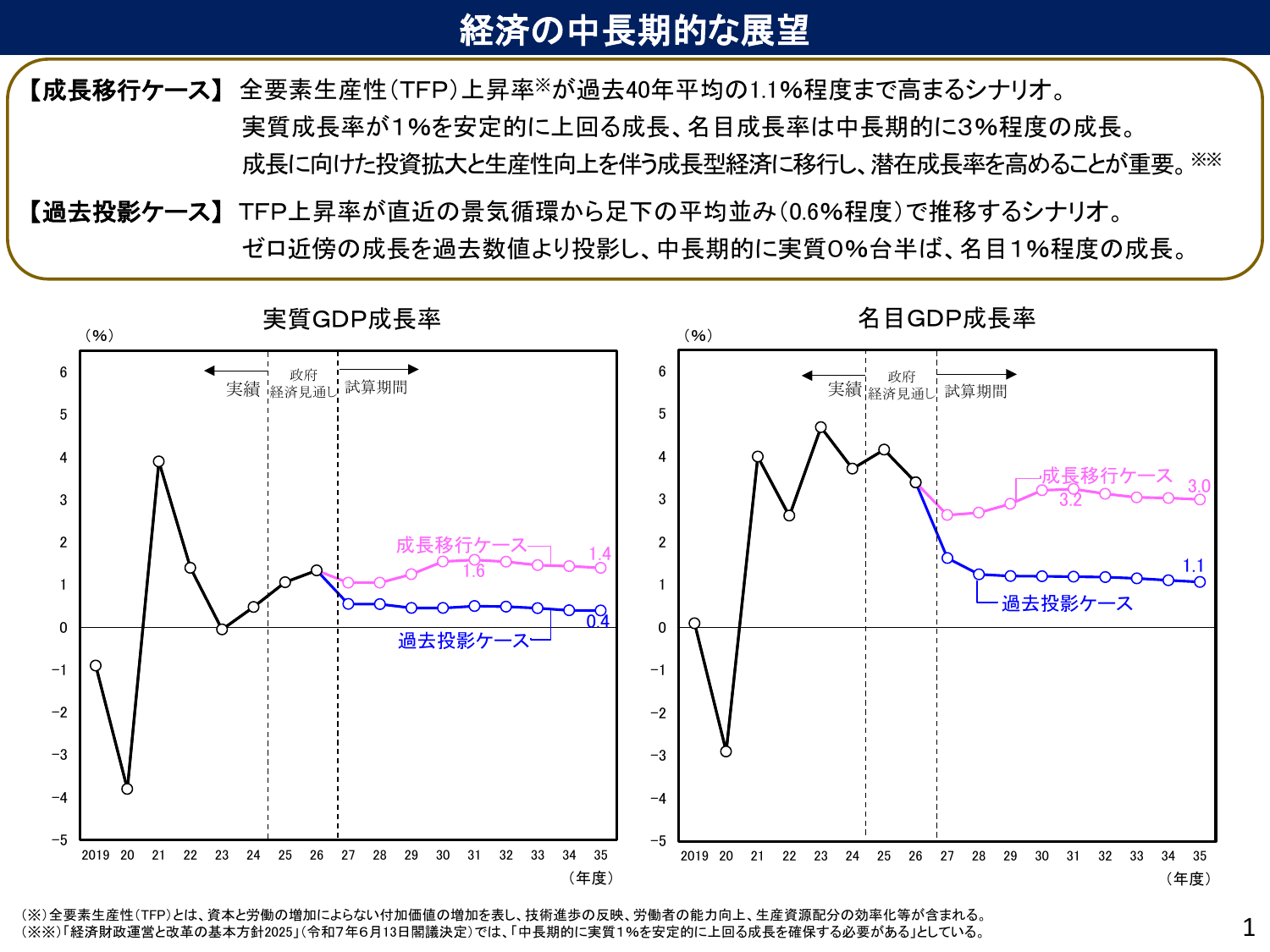

成長移行ケースではTFP上昇率が1.1%に、過去投影ケースでは0.6%に留まるシナリオ。

内閣内閣府2026年1月

経済の中長期的展望 【成長移行ケース】 全要素生産性(TFP)上昇率※が過去40年平均の1.1%程度まで高まるシナリオ。 実質成長率が1%を安定的に上回る成長、名目成長率は中長期的 に3%程度の成長。 成長に向けた投資拡大と生産性向上を伴う成長型経済に移行し、潜在成長率を高めることが重要。※※ 【過去投影ケース】 TFP上昇率が直近の景気循環から足下の平均並み(0.6%程度)で推移するシナリオ。

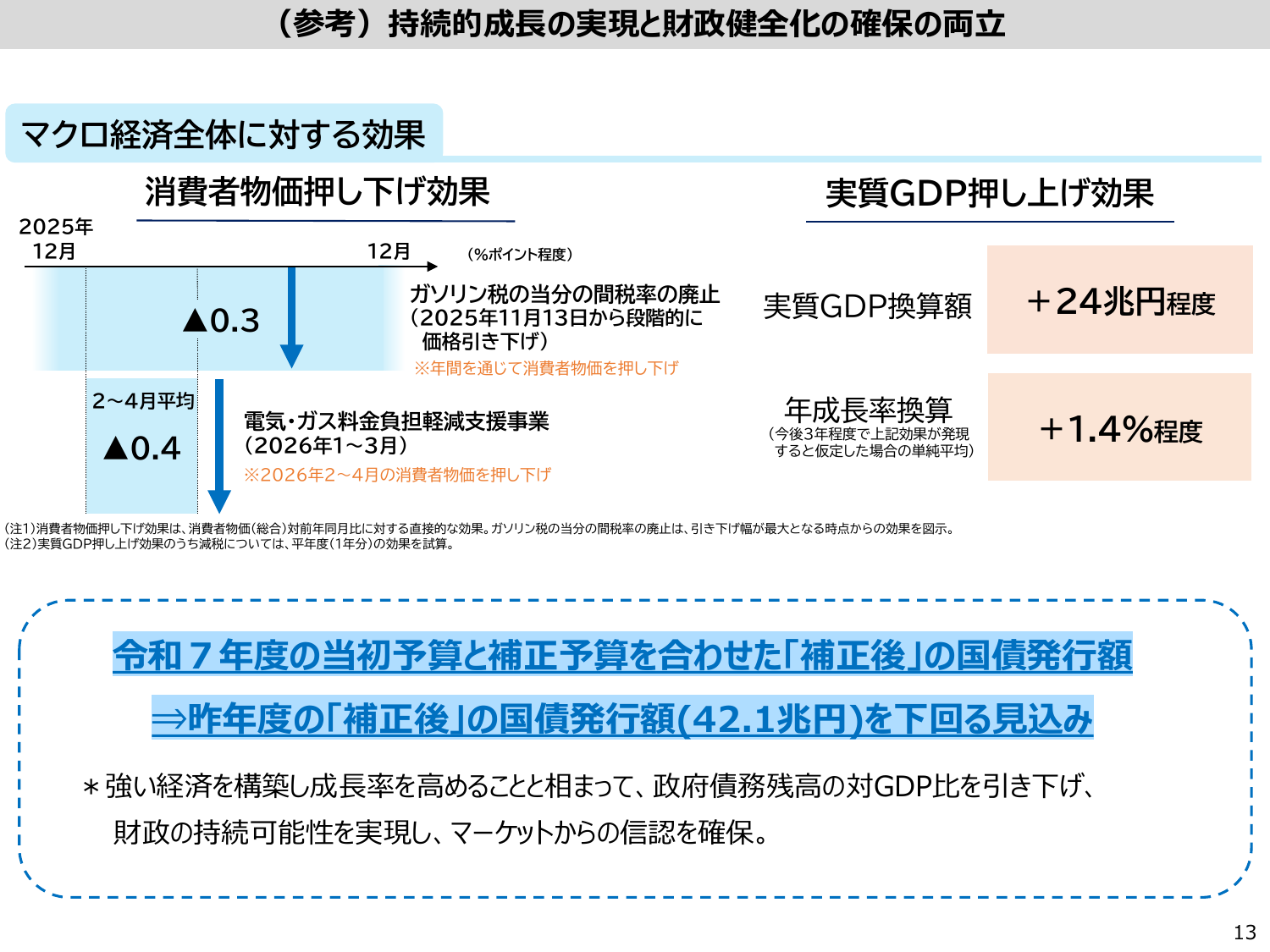

消費者物価押し下げ効果と実質GDP押し上げ効果を概説し、財政健全化の目標を示す。

内閣内閣府2025年11月

(参考) 持続的成長の実現と財政健全化の確保の両立 マクロ経済全体に対する効果 消費者物価押し下げ効果 実質GDP押し上げ効果 2025年 12月 12月 (%ポイント程度) 実質GDP換算額 +24兆円程度 ガソリン税の当分の間税率の廃止 (2025年11月13日から段階的に 価格引き下げ) ※年間を通じて消費者物価を押し下げ 2~4月平均 電気・ガス料金負担軽減支援事業 (2026年1~3月)

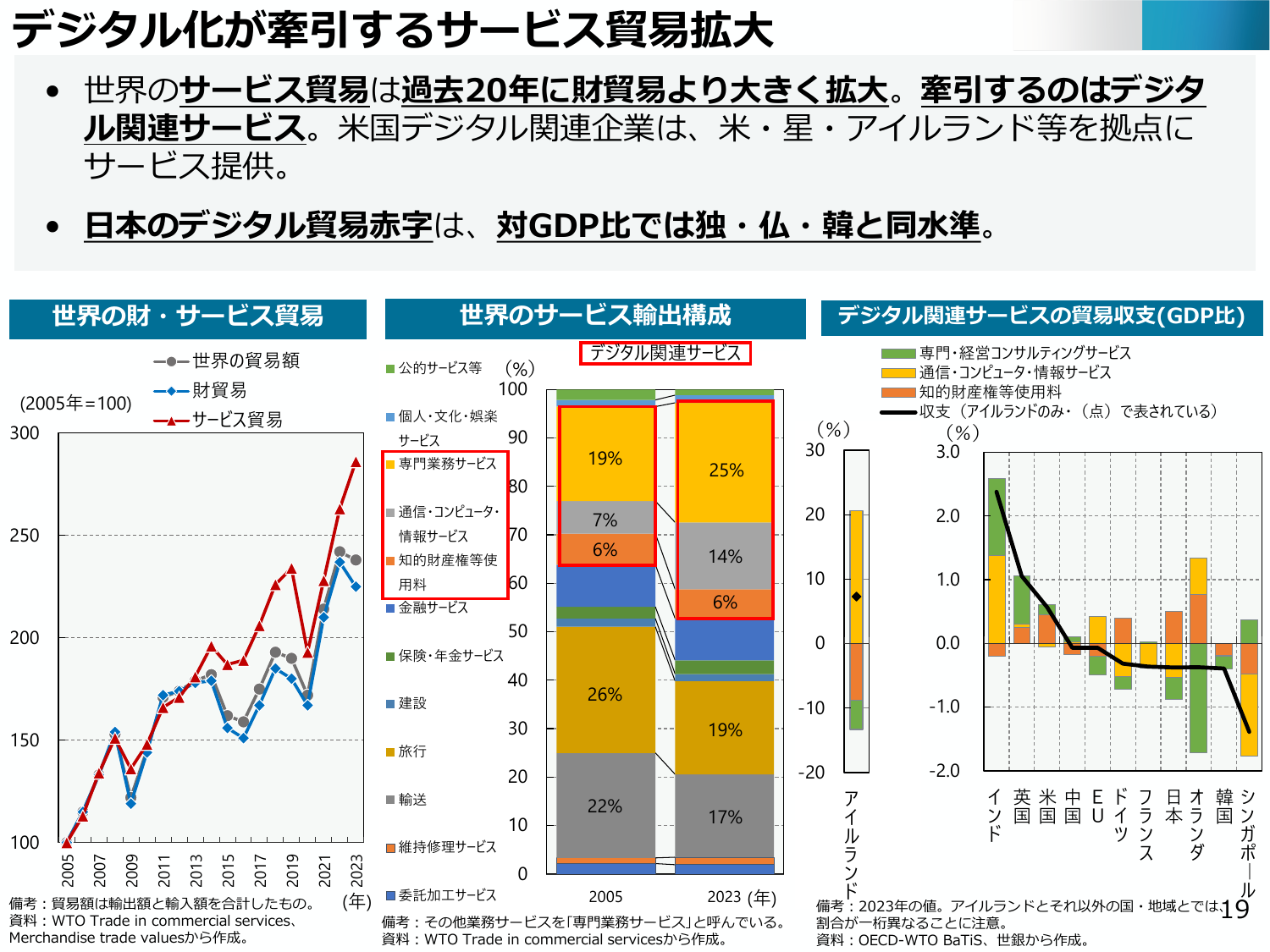

デジタル化によりサービス貿易が拡大し、特に米国企業が牽引役となっている。

経産経済産業省2025年6月

デジタル化が牽引するサービス貿易拡大 世界のサービス貿易は過去20年に財貿易より大きく拡大。牽引するのはデジタル関連サービス。米国デジタル関連企業は、米・星・アイルランド等を拠点にサービス提供。 日本のデジタル貿易赤字は、対GDP比では独・仏・韓と同水準。 世界の財・サービス貿易 世界のサービス輸出構成 デジタル関連サービスの貿易収支(GDP比) 世界の貿易額 財貿易 サービス貿易 (2005年=

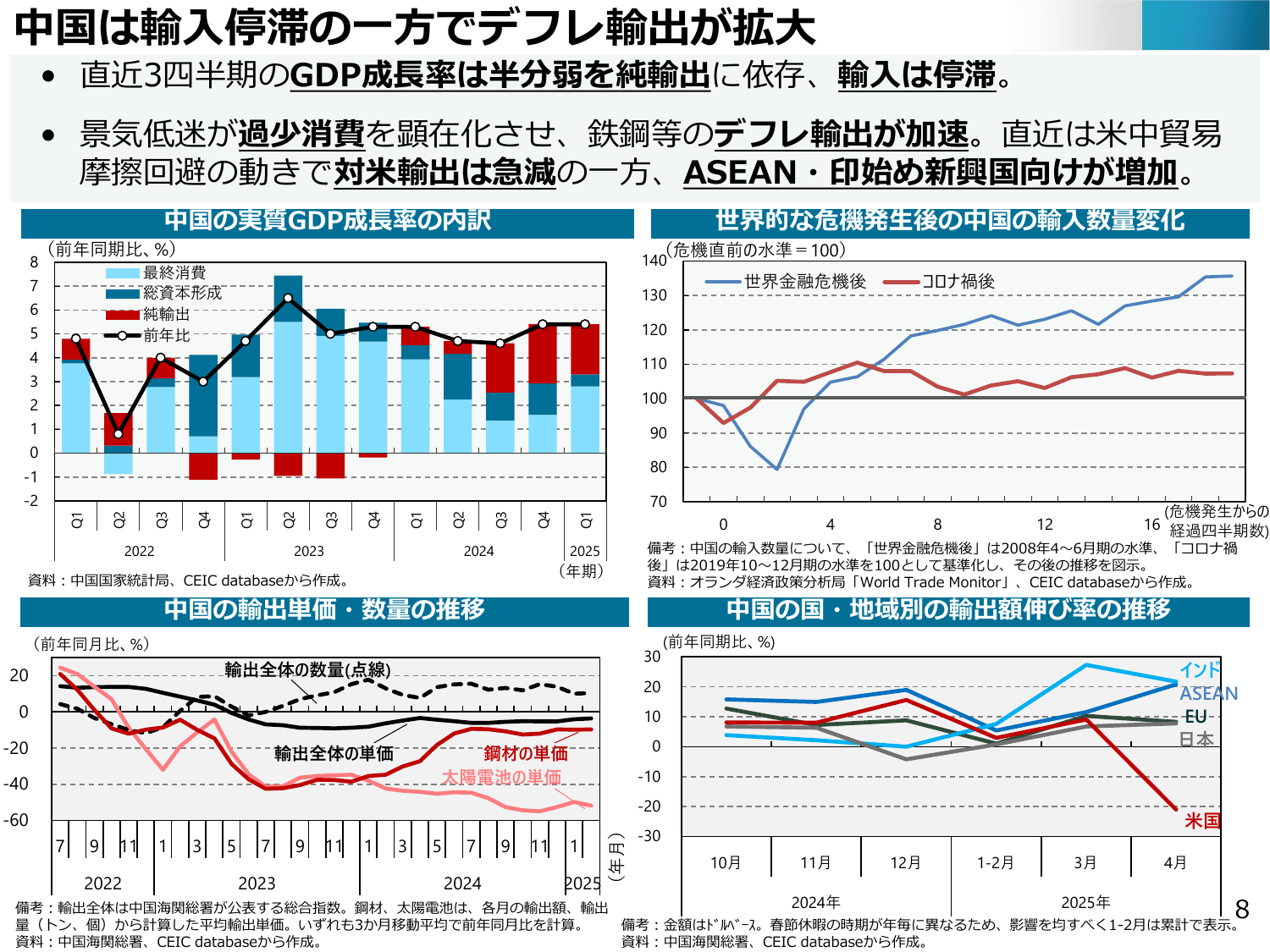

中国は輸入停滞の中、デフレ輸出が加速し、GDP成長率は純輸出に依存。景気低迷が消費を抑制。

経産経済産業省2025年6月

中国は輸入停滞の一方でデフレ輸出が拡大 ・直近3四半期のGDP成長率は半分弱を純輸出に依存、輸入は停滞。 ・景気低迷が過少消費を顕在化させ、鉄鋼等のデフレ輸出が加速。直近は米中貿易摩擦回避の動きで対米輸出は急減の一方、ASEAN・印始め新興国向けが増加。 中国の実際質GDP成長率の内訳 (前年同期比、%) 最終消費 総資本形成 純輸出 前年比 8 7 6 5 4 3 2 1 0 -1 -2 202

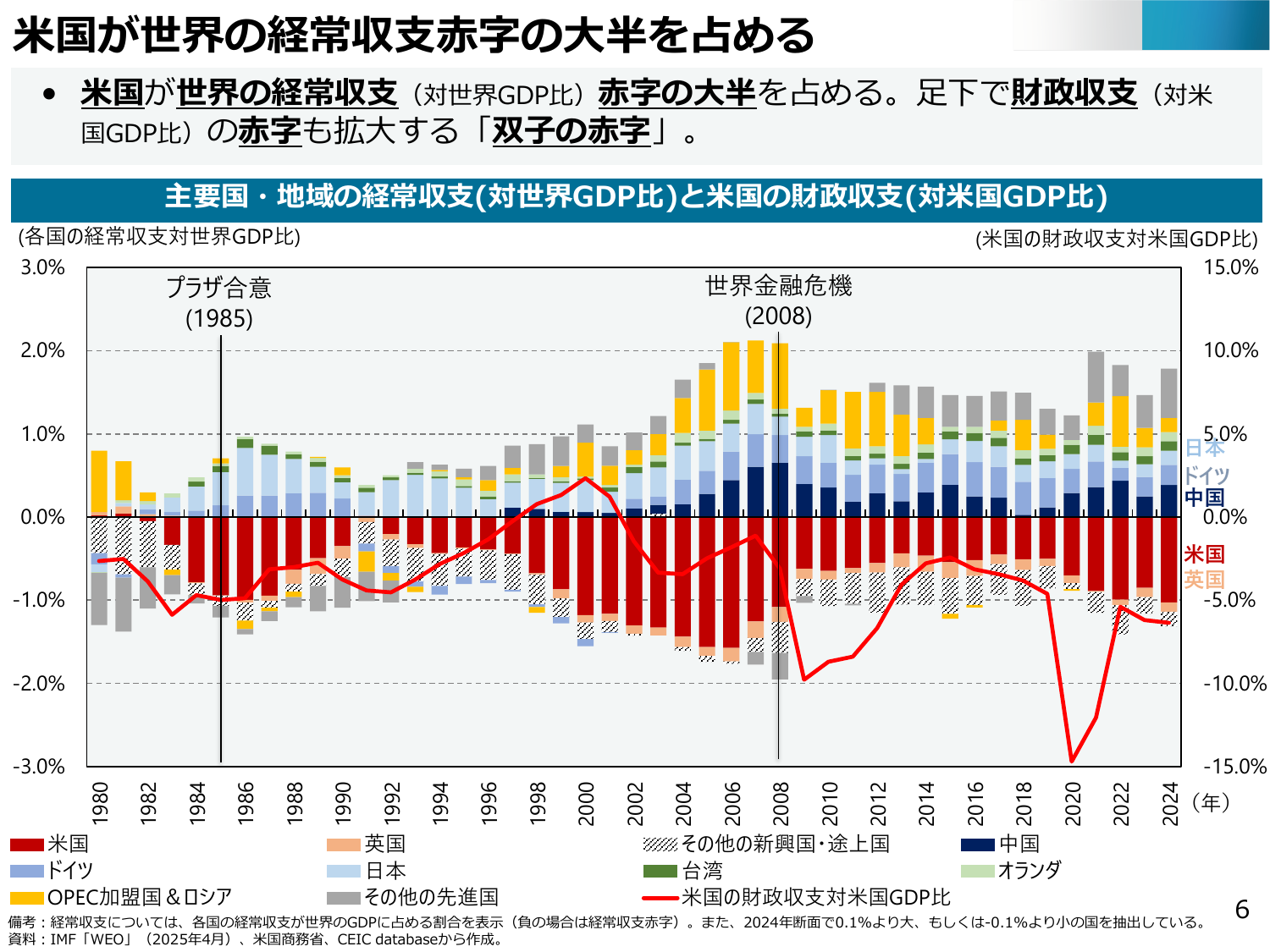

米国は世界の経常収支赤字の大半を占め、財政収支赤字も拡大している。

経産経済産業省2025年6月

米国が世界の経常収支赤字の大半を占める ・米国が世界の経常収支(対世界GDP比)赤字の大半を占める。足下で財政収支(対米国GDP比)の赤字も拡大する「双子の赤字」。 主要国・地域の経常収支(対世界GDP比)と米国 の財政収支(対米国GDP比) (各国の経常収支対世界GDP比) (米国の財政収支対米国GDP比) 3.0% プラザ合意 15.0% (1985) 世界金融危機 (2008) 2.0% 1

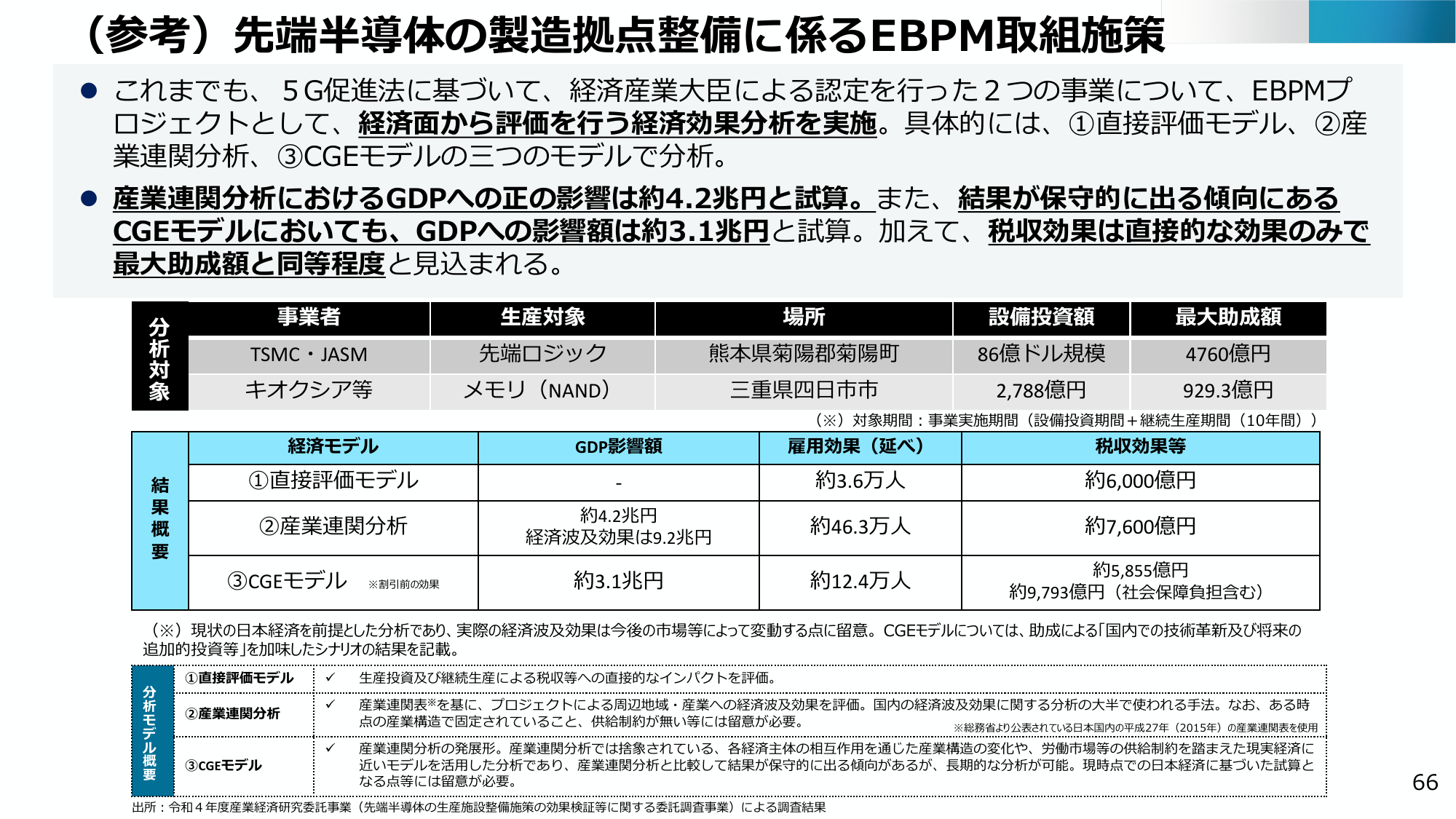

先端半導体製造拠点整備の経済効果をEBPMで分析。産業連関分析、CGEモデル等でGDPや雇用効果を試算。

経産経済産業省2025年5月

(参考) 先端半導体の製造拠点整備に係るEBPM取組施策 これまでも、5G促進法に基づいて、経済産業大臣による認定を行った2つの事業について、EBPMプロジェクトとして、経済面から評価を行う経済効果分析を実施。具体的には、①直接評価モデル、②産業連関分析、③CGEモデルの三つのモデルで分析。 産業連関分析におけるGDPへの正の影響は約4.2兆円と試算。また、結果が保守的に出る傾向にあるCGEモデル

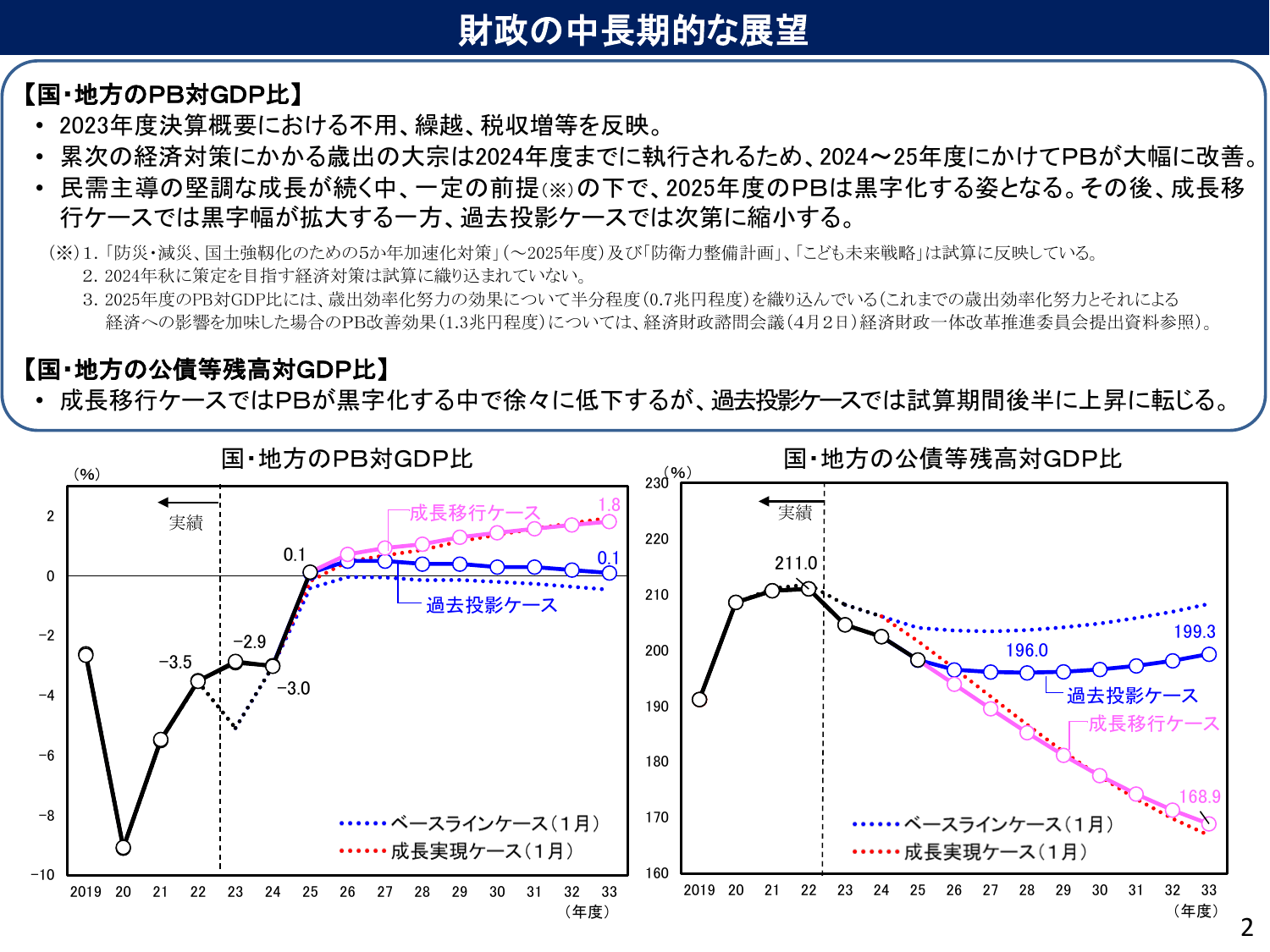

2024-25年度にPBが大幅改善し、その後成長移行ケースで黒字幅拡大、過去投資ケースで縮小。

内閣内閣府2024年7月

財政の中長期的展望 【国・地方のPB対GDP比】 2023年度決算概要における不用、繰越、税収増等を反映。 累次の経済対策にかかる歳出の大宗は2024年度までに執行されるため、2024~25年度にかけてPBが大幅に改善。 民需主導の堅調な成長が続く中、一定の前提(※)の下で、2025年度のPBは黒字化する姿となる。その後、成長移 行ケースでは黒字幅が拡大する一方、過去投資ケースでは次第に縮小する。

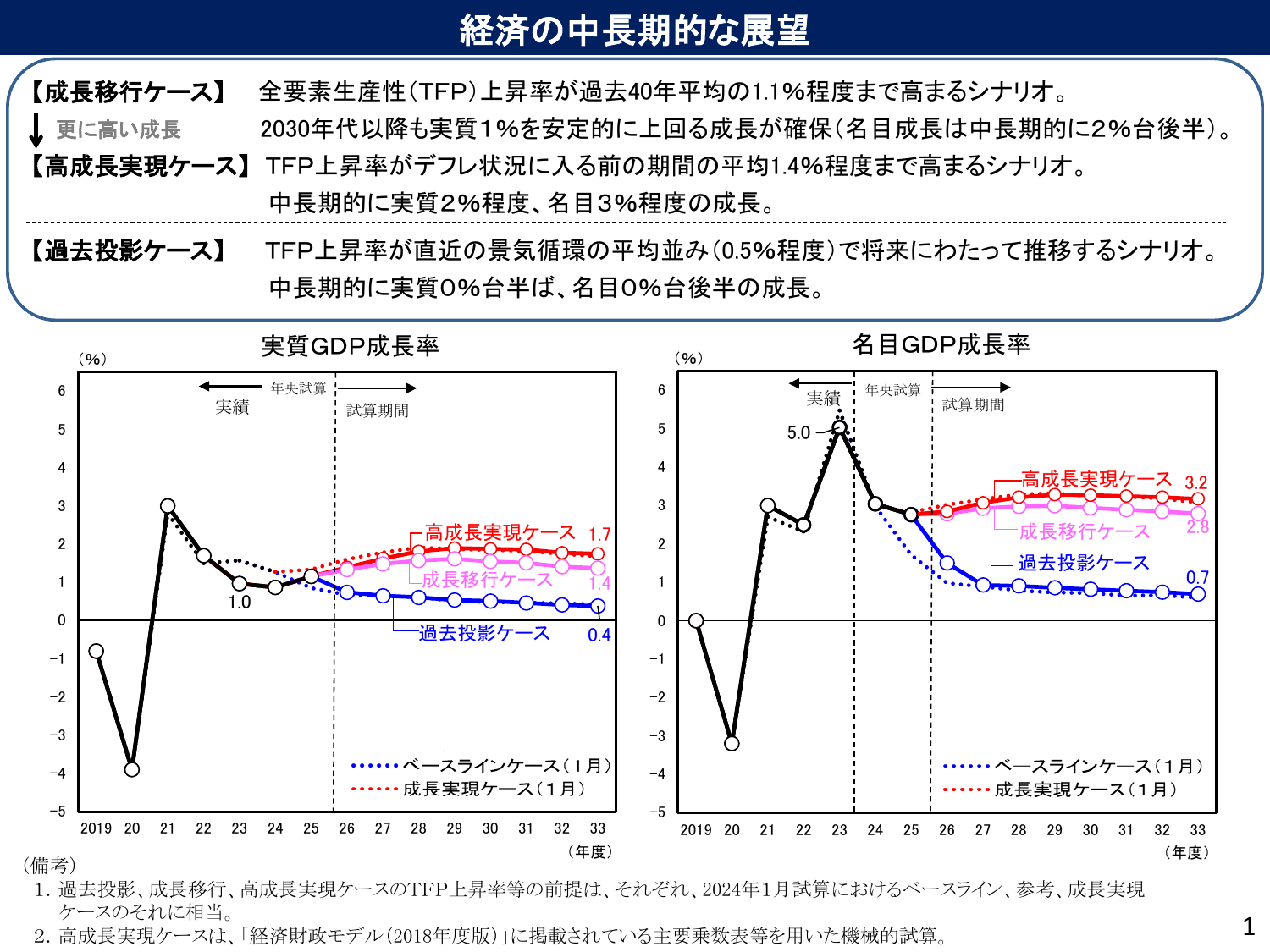

3つのシナリオ(成長移行、高成長実現、過去投影)における実質・名目GDP成長率の将来展望を示す。

内閣内閣府2024年7月

経済の中長期的な展望 【成長移行ケース】 全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるシナリオ。 ↓ 更に高い成長 2030年代以降も実質1%を安定的に上回る成長が確保(名目成長は中長期的に2%台後半)。 【高成長実現ケース】 TFP上昇率がデフレ状況に入る前の期間の平均1.4%程度まで高まるシナリオ。 中長期的に実質2%程度、名目3%程度の成長。 【過去投影ケース】 TF

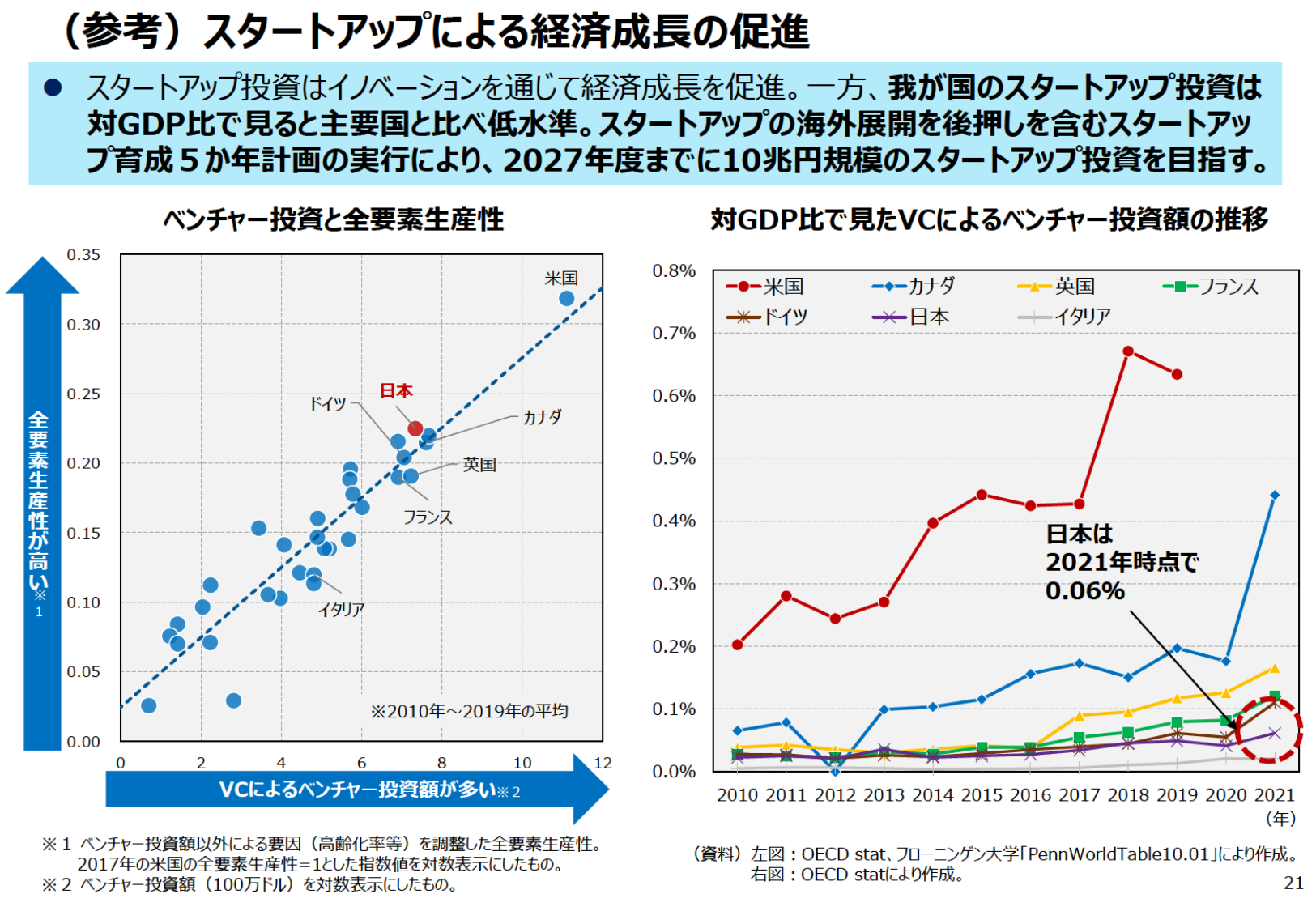

我が国のスタートアップ投資は対GDP比で低水準。2027年度までに10兆円規模を目指す。

経産経済産業省2024年7月

(参考) スタートアップによる経済成長の促進 スタートアップ投資はイノベーションを通じて経済成長を促進。一方、我が国のスタートアップ投資は対GDP比で見ると主要国と比べ低水準。スタートアップの海外展開を後押しを含むスタートアップ育成5か年計画の実行により、2027年度までに10兆円規模のスタートアップ投資を目指す。 ベンチャー投資と全要素生産性 対GDP比で見たVCによるベンチャー投資額の推移 米

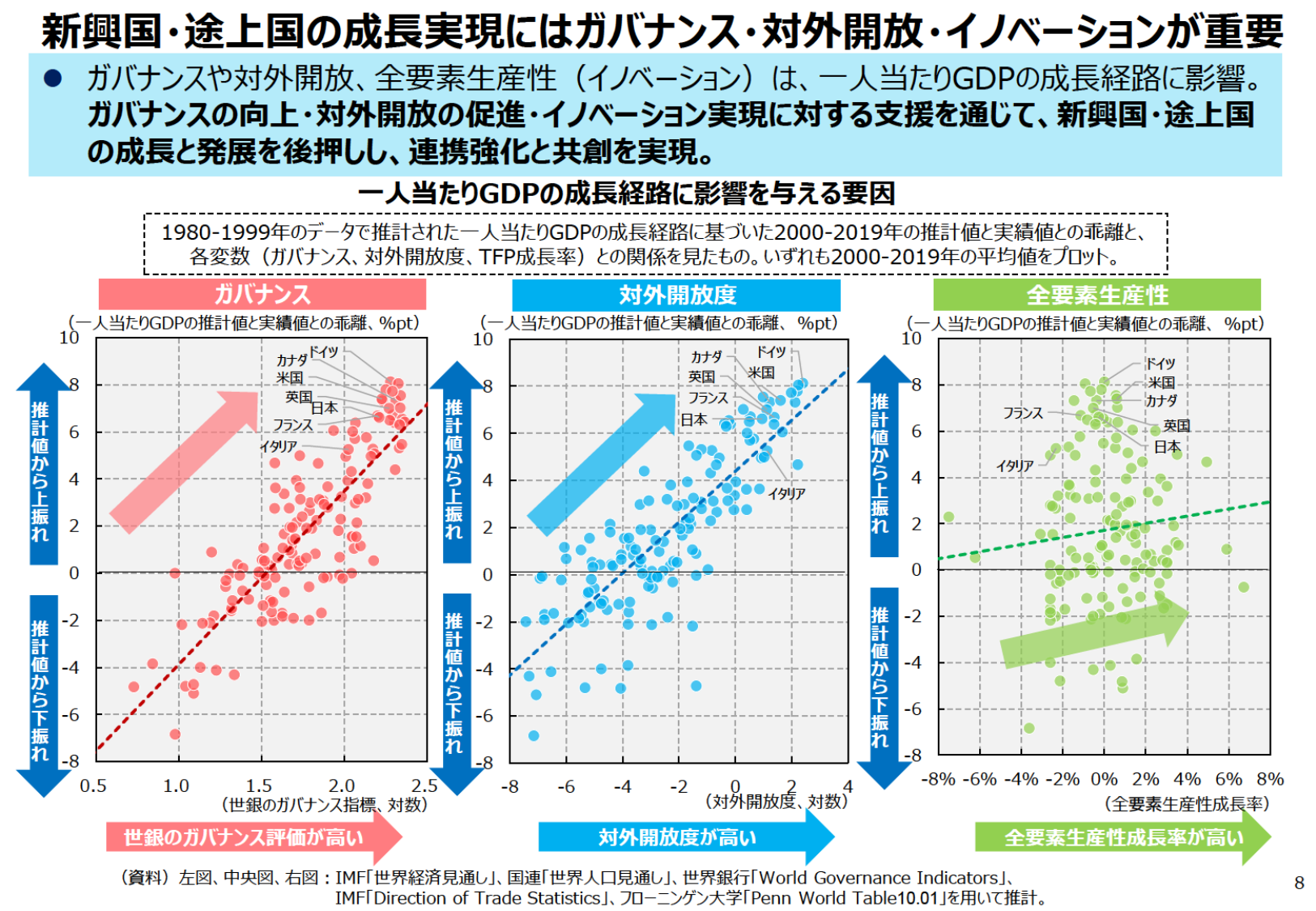

ガバナンス、対外開放、イノベーションは新興国・途上国の成長に影響し、連携強化で発展を後押しする。

経産経済産業省2024年7月

新興国・途上国の成長実現にはガバナンス・対外開放・イノベーションが重要 ● ガバナンスや対外開放、全要素生産性(イノベーション)は、一人当たりGDPの成長経路に影響。 ガバナンスの向上・対外開放の促進・イノベーション実現に対する支援を通じて、新興国・途上国 の成長と発展を後押しし、連携強化と共創を実現。 一人当たりGDPの成長経路に影響を与える要因 1980-1999年のデータで推計された一人当た

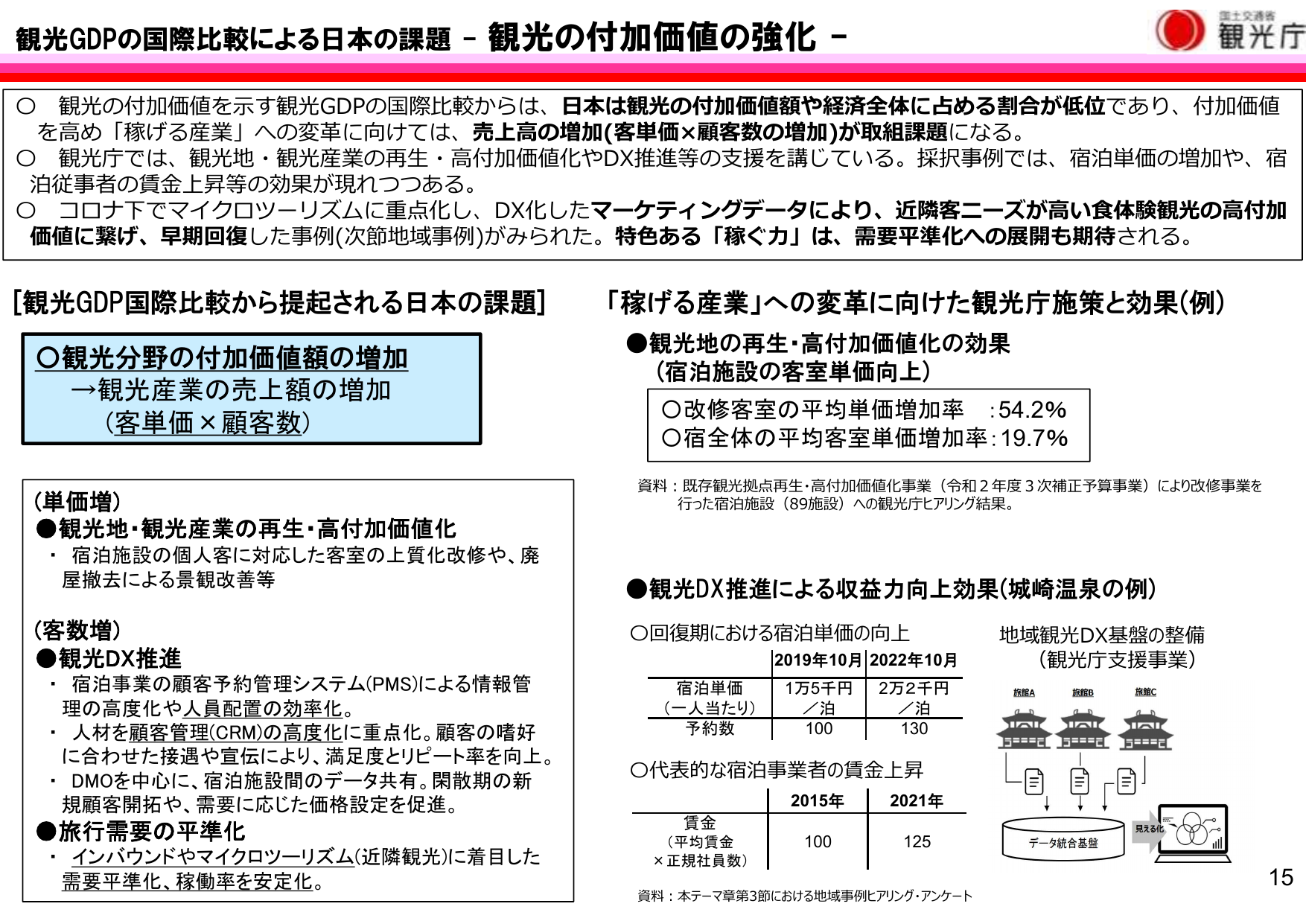

観光GDPの国際比較から日本の課題を分析し、付加価値向上策とDX推進による収益力向上効果を示す。

観光観光庁2023年6月

観光GDPの国際比較による日本の課題 - 観光の付加価値の強化 - 国土交通省 観光庁 ○観光の付加価値を示す観光GDPの国際比較からは、日本は観光の付加価値額や経済全体に占める割合が低位であり、付加価値値 を高め「稼げる産業」への変革に向けては、売上高の増加(客単価×顧客数)が取組課題になる。 ○観光庁では、観光地・観光産業の再生・高付加価値化やDX推進等の支援を講じている。採択事例では、宿泊単

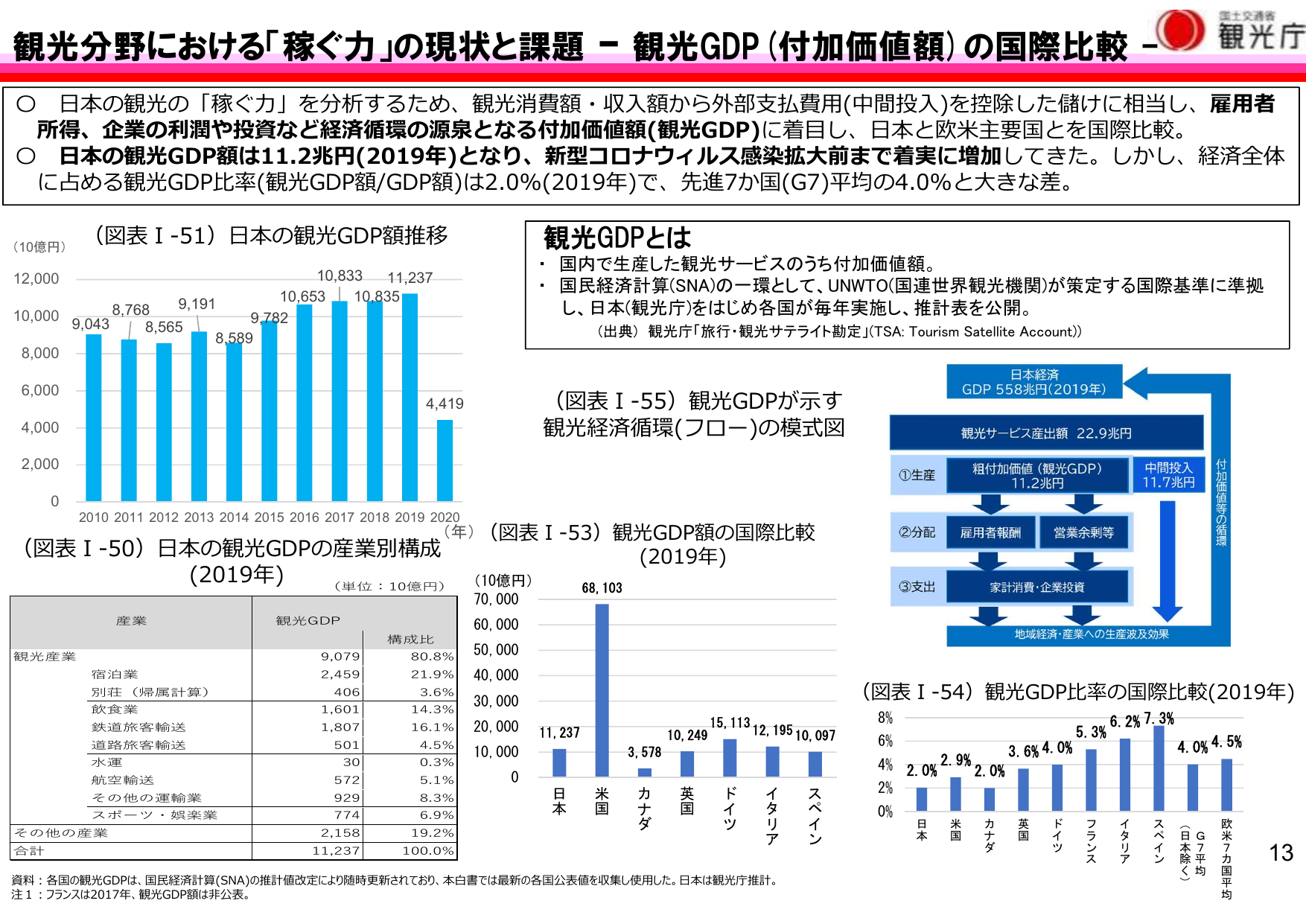

日本の観光GDPは増加傾向だが、G7平均との差が大きい。産業別構成や国際比較も分析。

観光観光庁2023年6月

観光分野における「稼ぐ力」の現状と課題 - 観光GDP(付加価値額)の国際比較 - 国土交通省 観光庁 日本の観光の「稼ぐ力」を分析するため、観光消費額・収入額から外部支払費用(中間投入)を控除した儲けに相当し、雇用者 所得、企業の利潤や投資など経済循環の源泉となる付加価値額(観光GDP)に着目し、日本と欧米主要国を国際比較。 日本の観光GDP額は11.2兆円(2019年)となり、新型コロナウイル

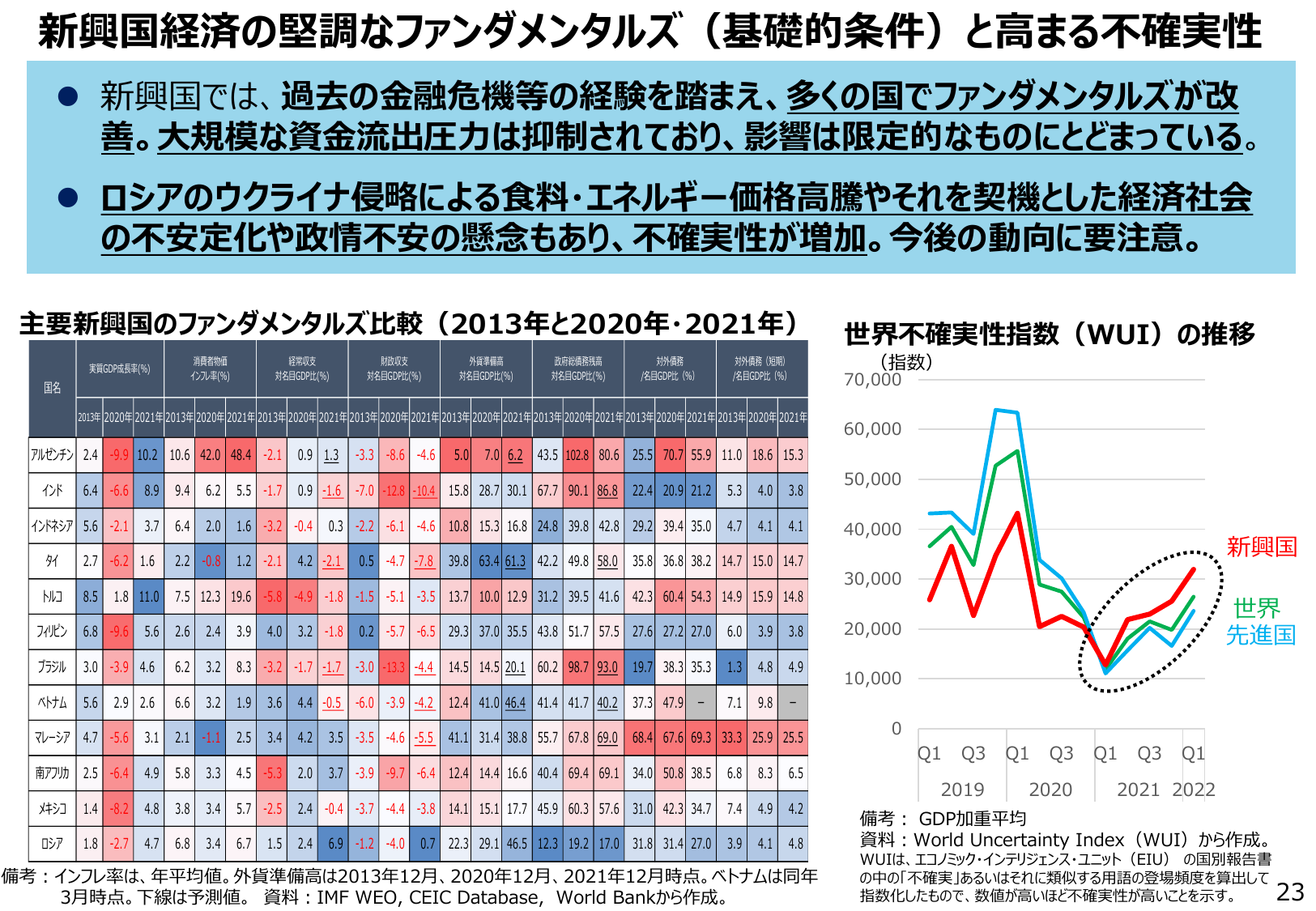

新興国経済は改善したが、ウクライナ侵略で不確実性が増加。

経産経済産業省2022年6月

新興国経済の堅調なファンダメンタルズ(基礎的条件)と高まる不確実性 新興国では、過去の金融危機等の経験を踏まえ、多くの国でファンダメンタルズが改 善。大規模な資金流出圧力は抑制されており、影響は限定的なものにとどまっている。 ロシアのウクライナ侵略による食料・エネルギー価格高騰やそれを契機とした経済社会 の不安定化や政情不安の懸念もあり、不確実性が増加。今後の動向に要注意。 主要新興国のファンダメ

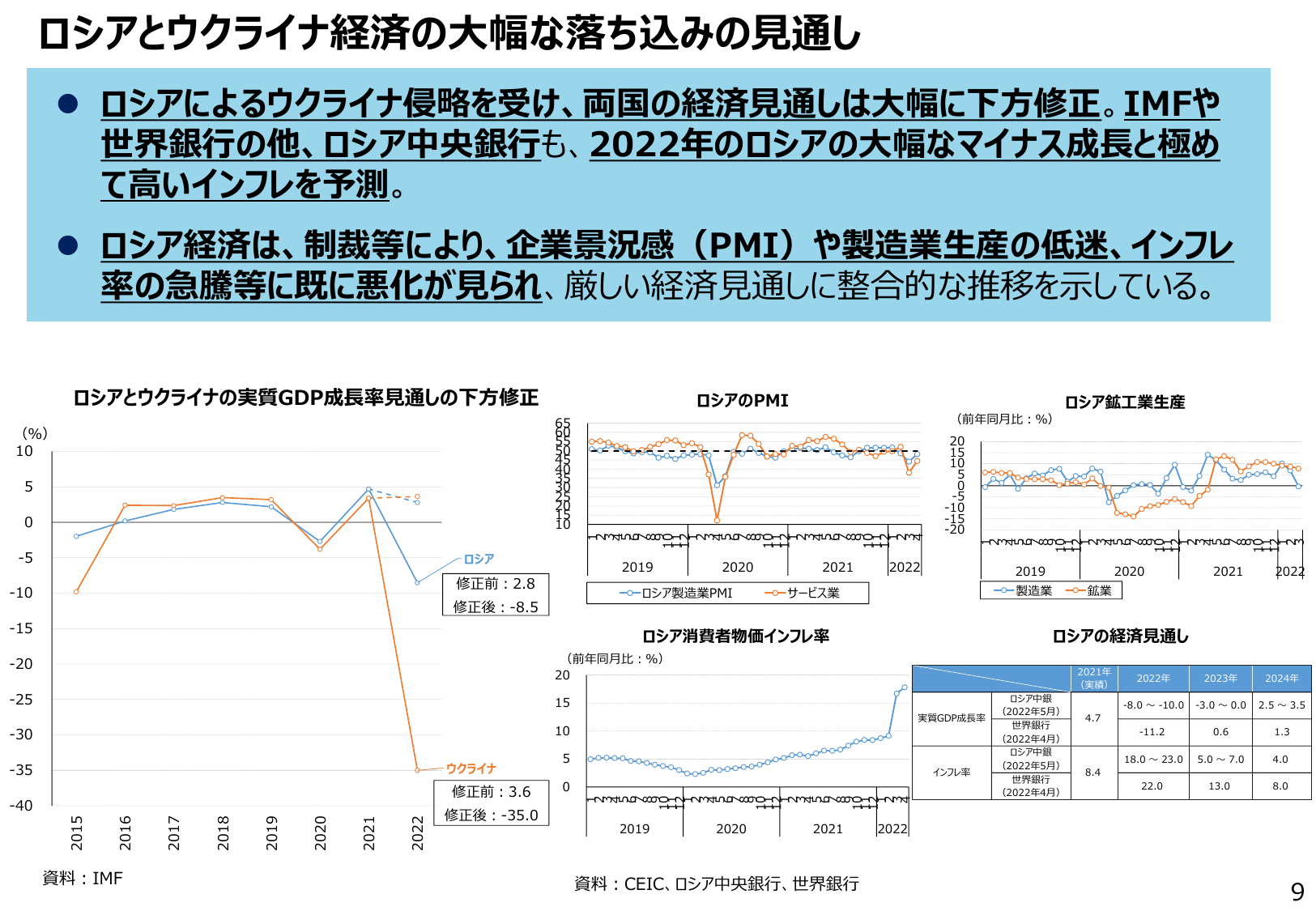

ロシアのウクライナ侵略により、両国の経済見通しは下方修正され、マイナス成長と高インフレが予測される。

経産経済産業省2022年6月

ロシアとウクライナ経済の大幅な落ち込みの見通し ロシアによるウクライナ侵略を受け、両国の経済見通しは大幅に下方修正。IMFや世界銀行の他、ロシア中央銀行も、2022年のロシアの大幅なマイナス成長と極めて高いインフレを予測。 ロシア経済は、制裁等により、企業景況感(PMI)や製造業生産の低迷、インフレ率の急騰等に既に悪化が見られ、厳しい経済見通しに整合的な推移を示している。 ロシアとウクライナの実質

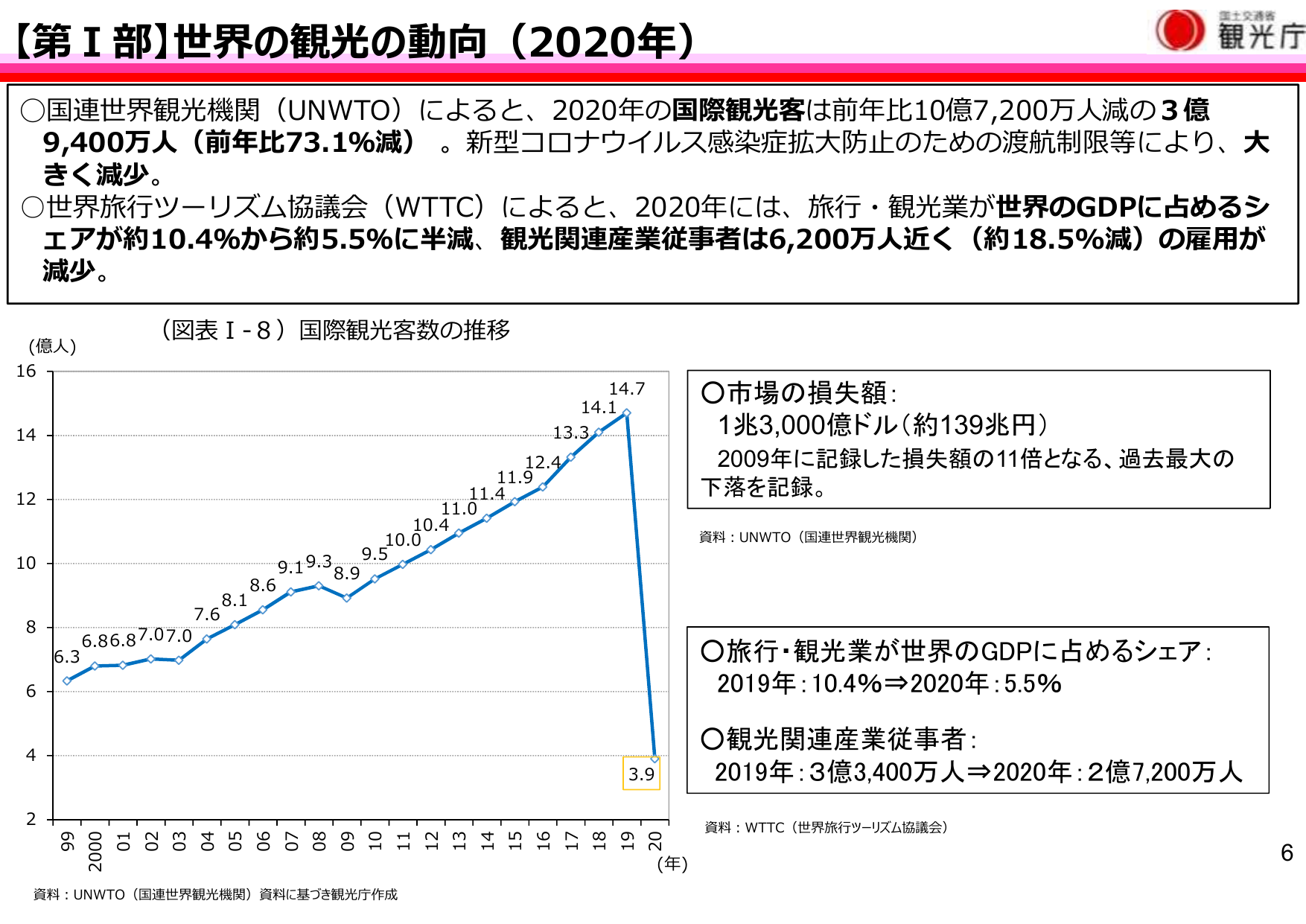

2020年、国際観光客数は大幅減、旅行・観光業のGDPシェアも半減し、過去最大の損失を記録。

観光観光庁2021年6月

【第Ⅰ部】世界の観光の動向(2020年) 国土交通省 観光庁 ○国連世界観光機関(UNWTO)によると、2020年の国際観光客は前年比10億7,200万人減の3億 9,400万人(前年比73.1%減)。新型コロナウイルス感染症拡大防止のための渡航制限等により、大 きく減少。 ○世界旅行ツーリズム協議会(WTTC)によると、2020年には、旅行・観光業が世界のGDPに占めるシ ェアが約10.4%から

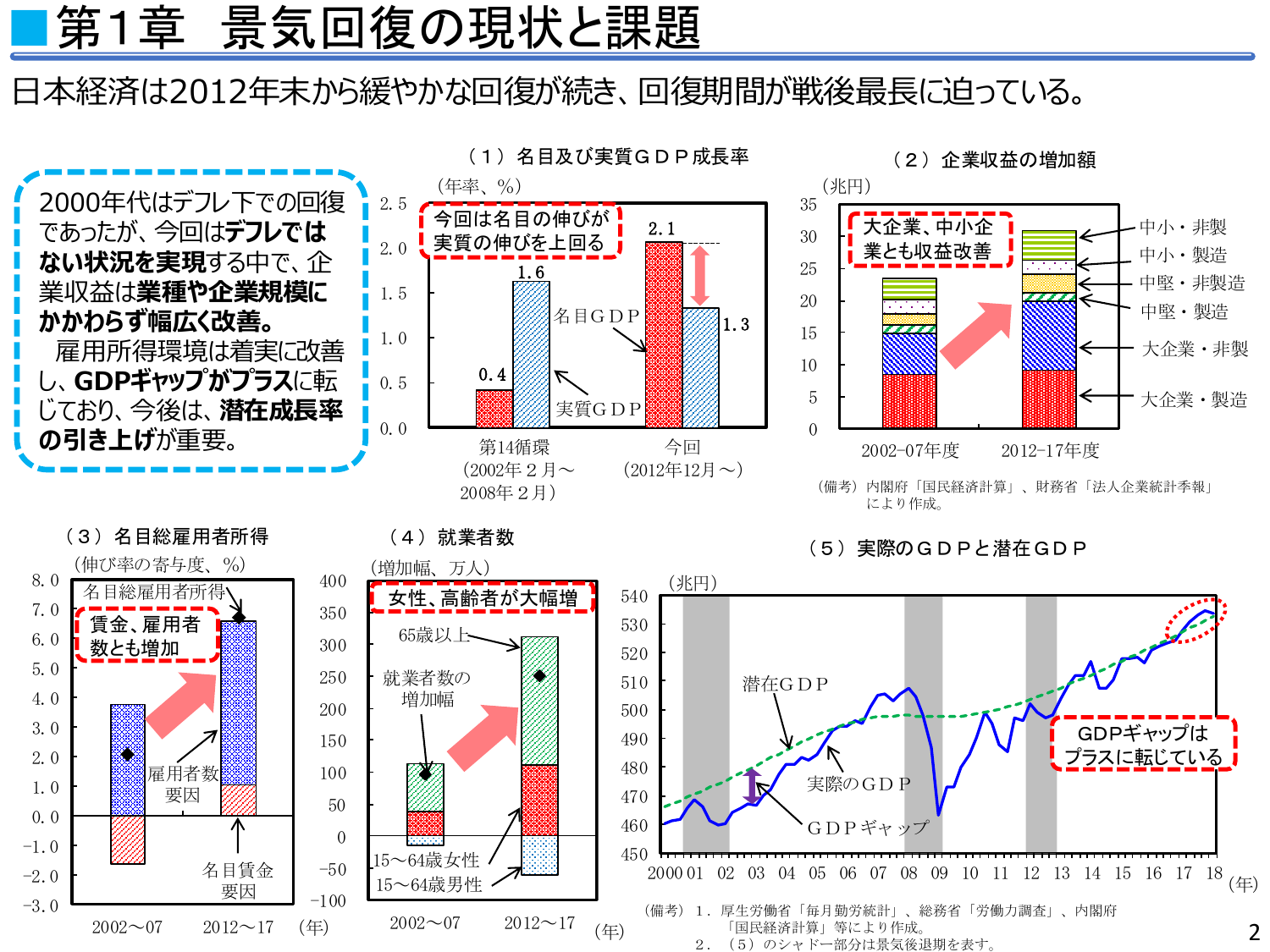

日本経済は緩やかな回復を続け、企業収益・雇用所得環境が改善。GDPギャップはプラスに転じ、潜在成長率の引き上げが重要。

内閣内閣府2018年8月

第1章 景気回復の現状と課題 日本経済は2012年末から緩やかな回復が続き、回復期間が戦後最長に迫っている。(1)名目及び実質GDP成長率 (年率、%) 2.5 今回は名目の伸びが 実質の伸びを上回る 2.0 1.6 1.5 1.3 1.0 0.4 0.5 名目GDP 実質GDP 0.0 第14循環 今回 (2002年2月~ (2012年12月~) 2008年2月) 2000年代はデフレ下での回復

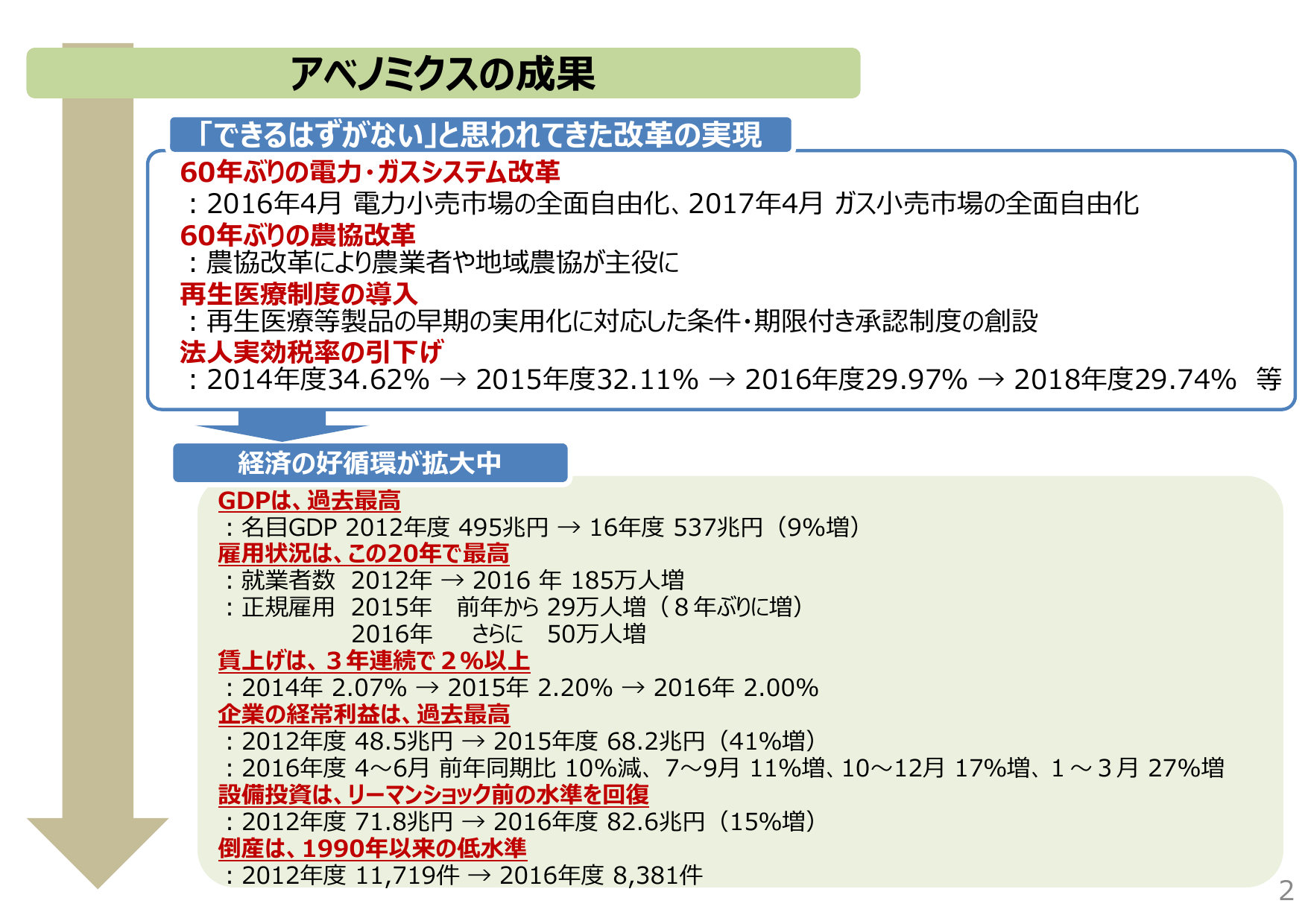

アベノミクスの成果として、電力・ガス改革、農協改革、再生医療制度、法人税率引き下げ等が進み、経済の好循環が拡大している。

内閣内閣官房2017年6月

アベノミクスの成果 「できるはずがない」と思われてきた改革の実現 60年ぶりの電力・ガスシステム改革 : 2016年4月 電力小売市場の全面自由化、2017年4月 ガス小売市場の全面自由化 60年ぶりの農協改革 : 農協改革により農業者や地域農協が主役に 再生医療制度の導入 : 再生医療等製品の早期の実用化に対応した条件・期限付き承認制度の創設 法人実効税率の引下げ : 2014年度34.62%