25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

21件のスライド — 財政

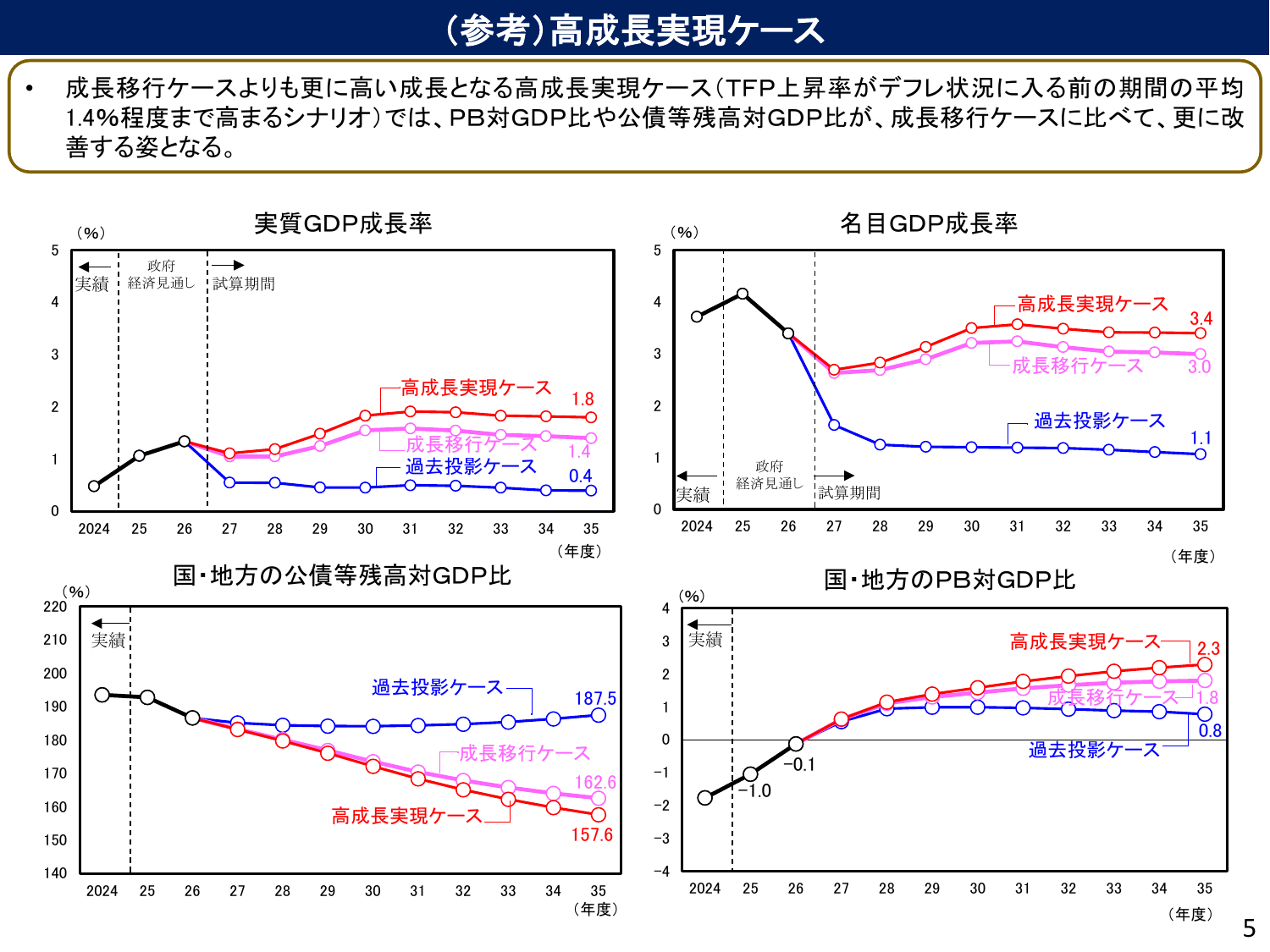

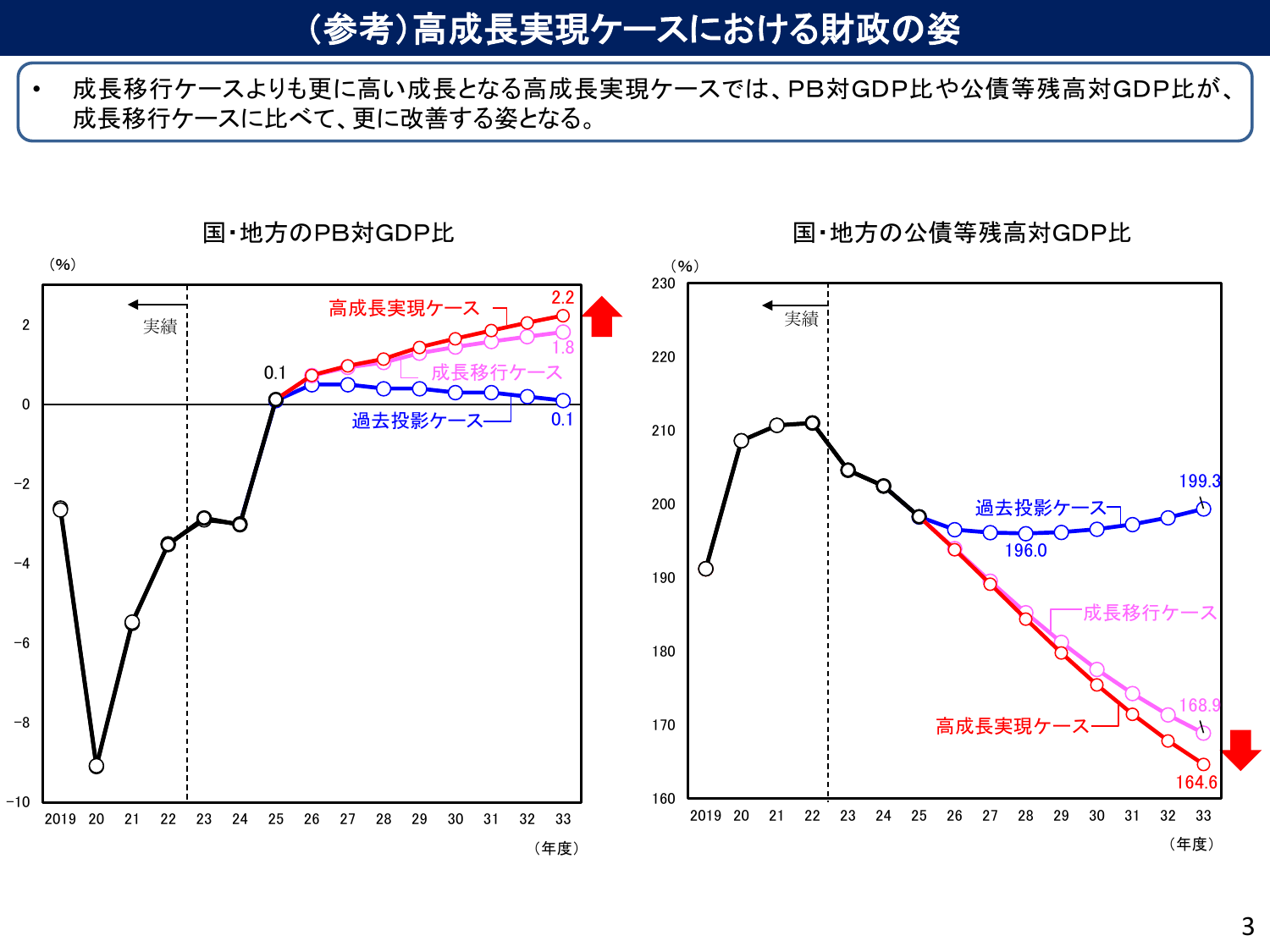

高成長実現ケースでは、成長移行ケースよりPB対GDP比等が更に改善する。

内閣内閣府2026年1月

(参考) 高成長実現ケース 成長移行ケースよりも更に高い成長となる高成長実現ケース (TFP上昇率がデフレ状況に入る前の期間の平均 1.4%程度まで高まるシナリオ)では、PB対GDP比や公債等残高対GDP比が、成長移行ケースに比べて、更に改善する姿となる。 実質GDP成長率 名目GDP成長率 (%) (%) 5 5 政府 政府 4 4 成長移行ケース 成長移行ケース 過去投影ケース 過去投影ケース

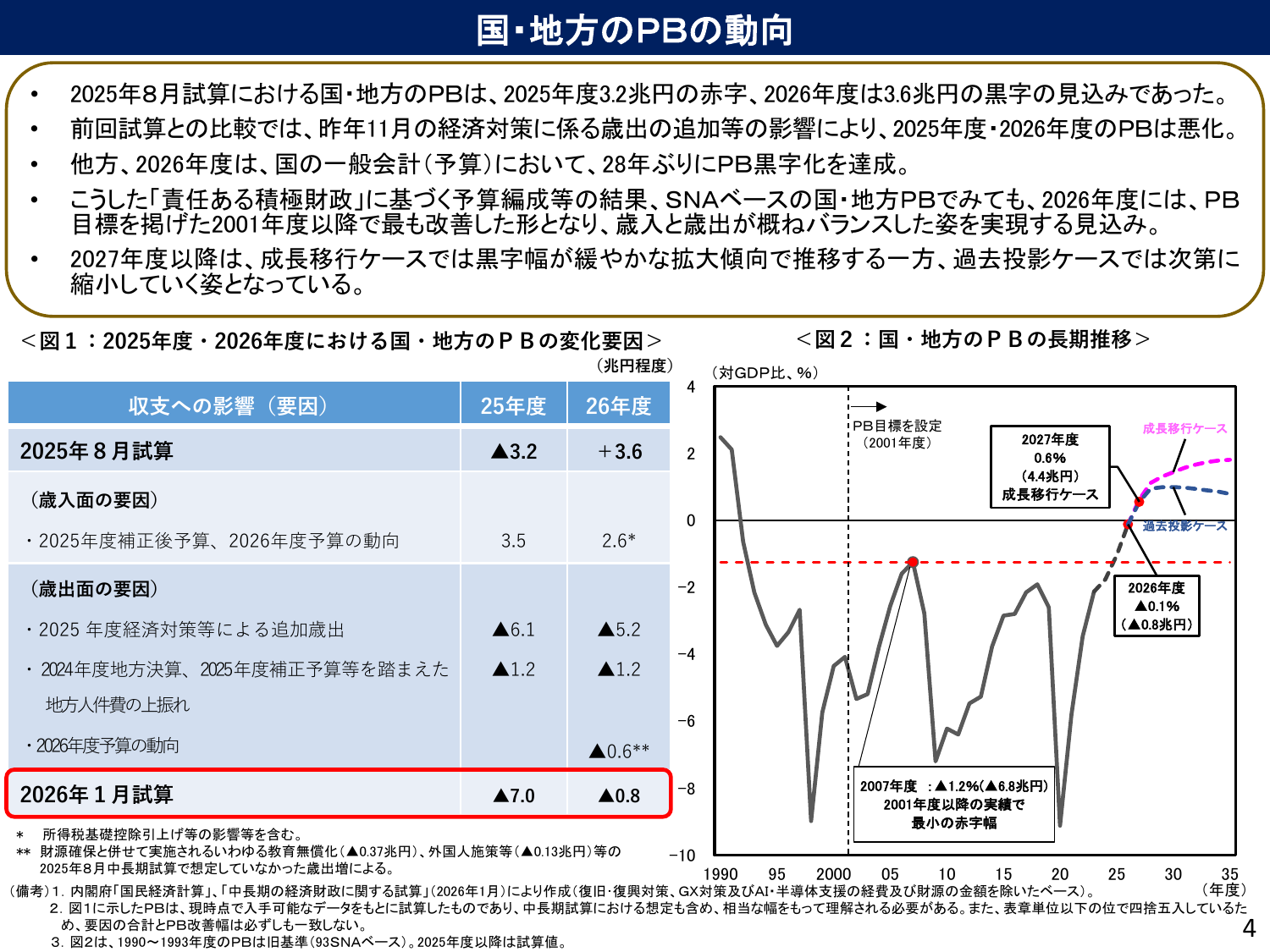

2025年度の国・地方PBは赤字見込みだが、2026年度は黒字化へ転換する見込み。

内閣内閣府2026年1月

国・地方のPBの動向 2025年8月試算における国・地方のPBは、2025年度3.2兆円の赤字、2026年度は3.6兆円の黒字の見込みであった。 前回試算との比較では、昨年11月の経済対策に係る歳出追加等の影響により、2025年度・2026年度のPBは悪化。 他方、2026年度は、国の一般会計(予算)において、28年ぶりにPB黒字化を達成。 こうした「責任ある積極財政」に基づく予算編成等の結果、S

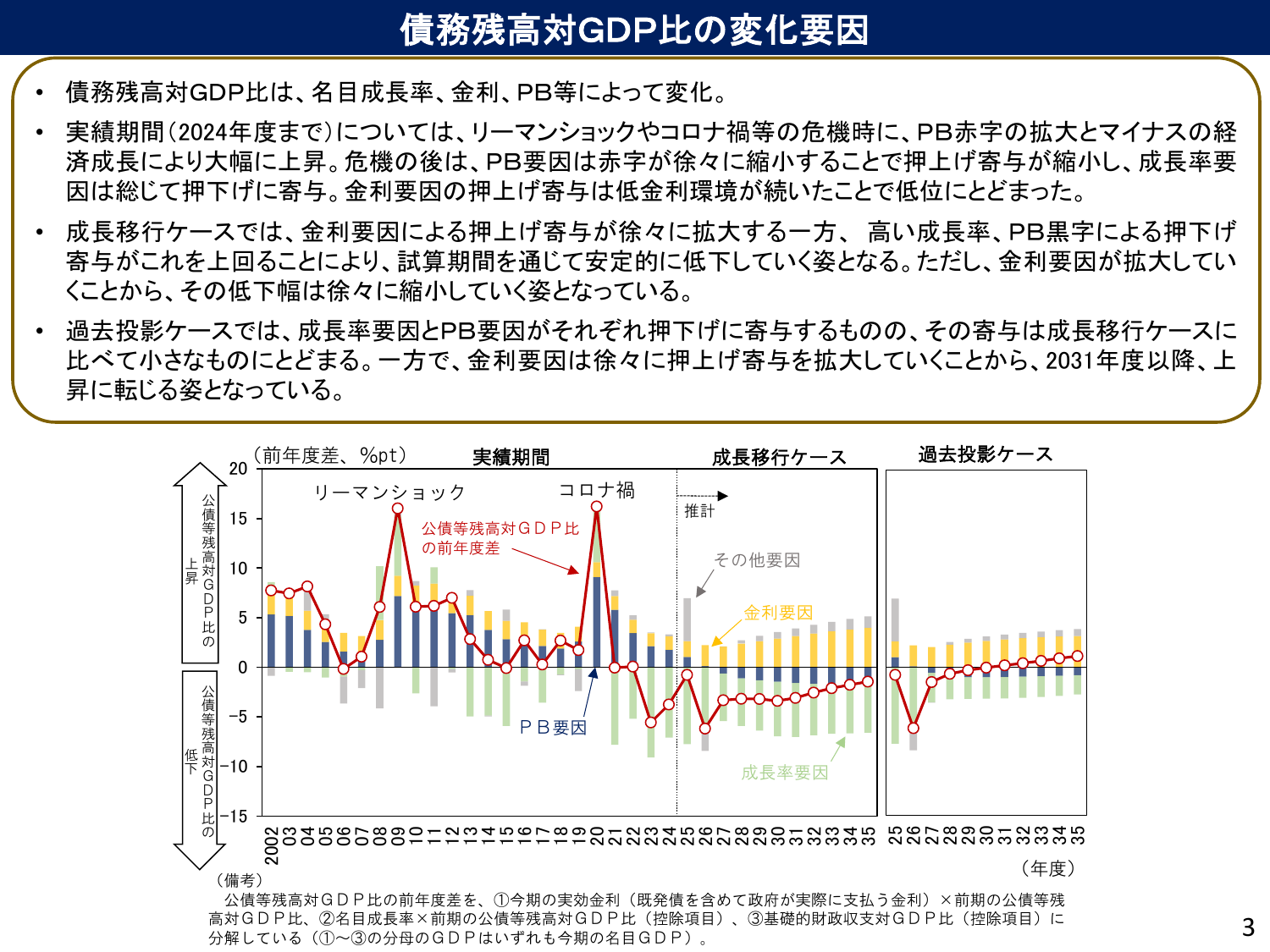

債務残高対GDP比は名目成長率、金利、PB等で変化し、危機時に上昇後、成長移行ケースでは低下傾向。

内閣内閣府2026年1月

債務残高対GDP比の変化要因 債務残高対GDP比は、名目成長率、金利、PB等によって変化。 実績期間(2024年度まで)については、リーマンショックやコロナ禍等の危機時に、PB赤字の拡大とマイナスの経済成長により大幅に上昇。危機 の後は、PB要因は赤字が徐々に縮小することで押上げ寄与が縮小し、成長率要因は総じて押下げに寄与。金利要因の押上げ寄与は低金利環境が続いたことで低位にとどまった。 成長移行

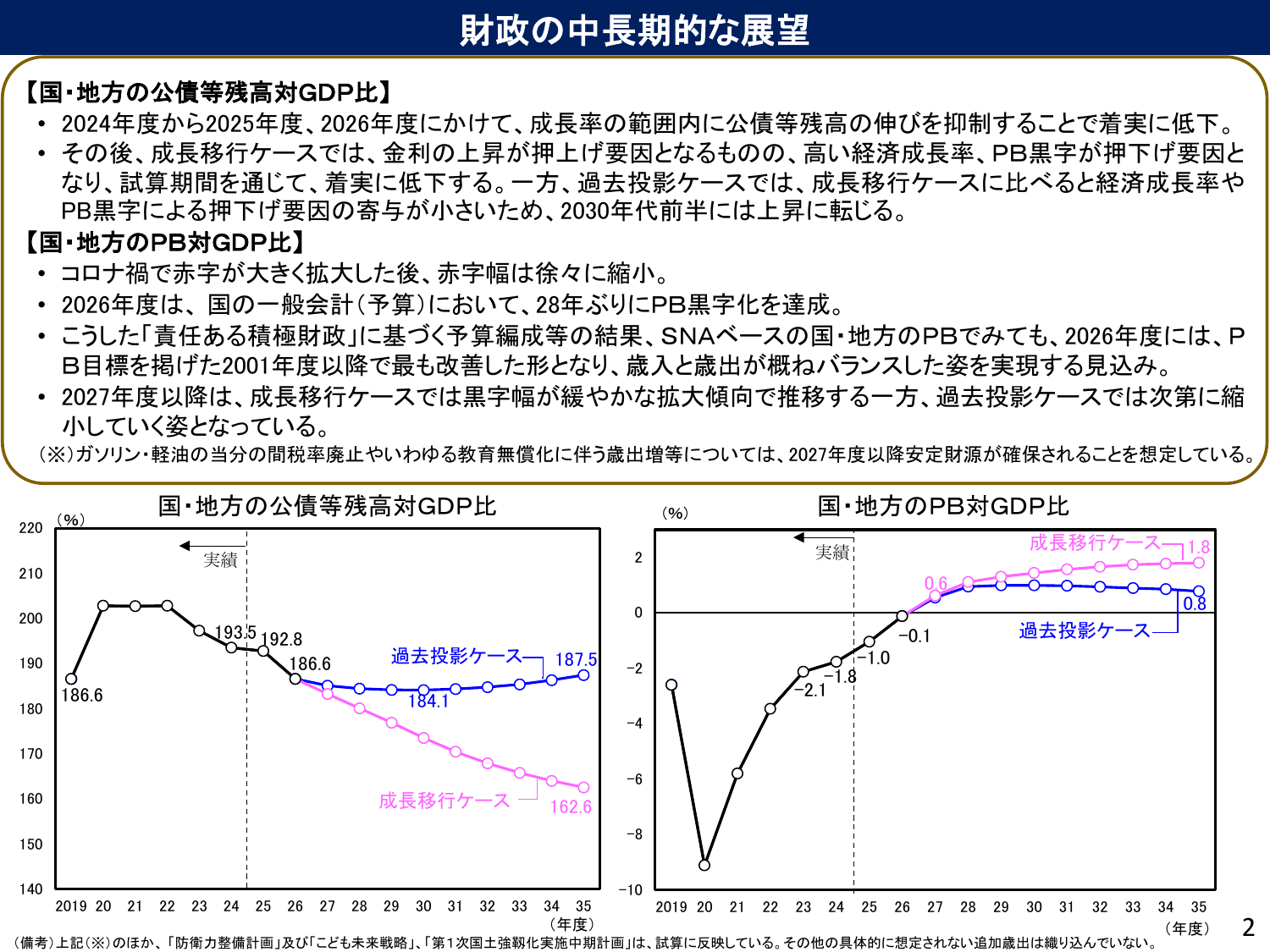

公債等残高は着実に低下し、PBは2026年度に黒字化する見込み。

内閣内閣府2026年1月

財政の中長期的展望 【国・地方の公債等残高対GDP比】 ・2024年度から2025年度、2026年度にかけて、成長率の範囲内に公債等残高の伸びを抑制することで着実に低下。 ・その後、成長移行ケースでは、金利の上昇が押し上げ要因となるものの、高い経済成長率、PB黒字が押し下げ要因となり、試算期間を通じて、着実に低下する。一方、過去投影ケースでは、成長移行ケースに比べると経済成長率やPB黒字による押下

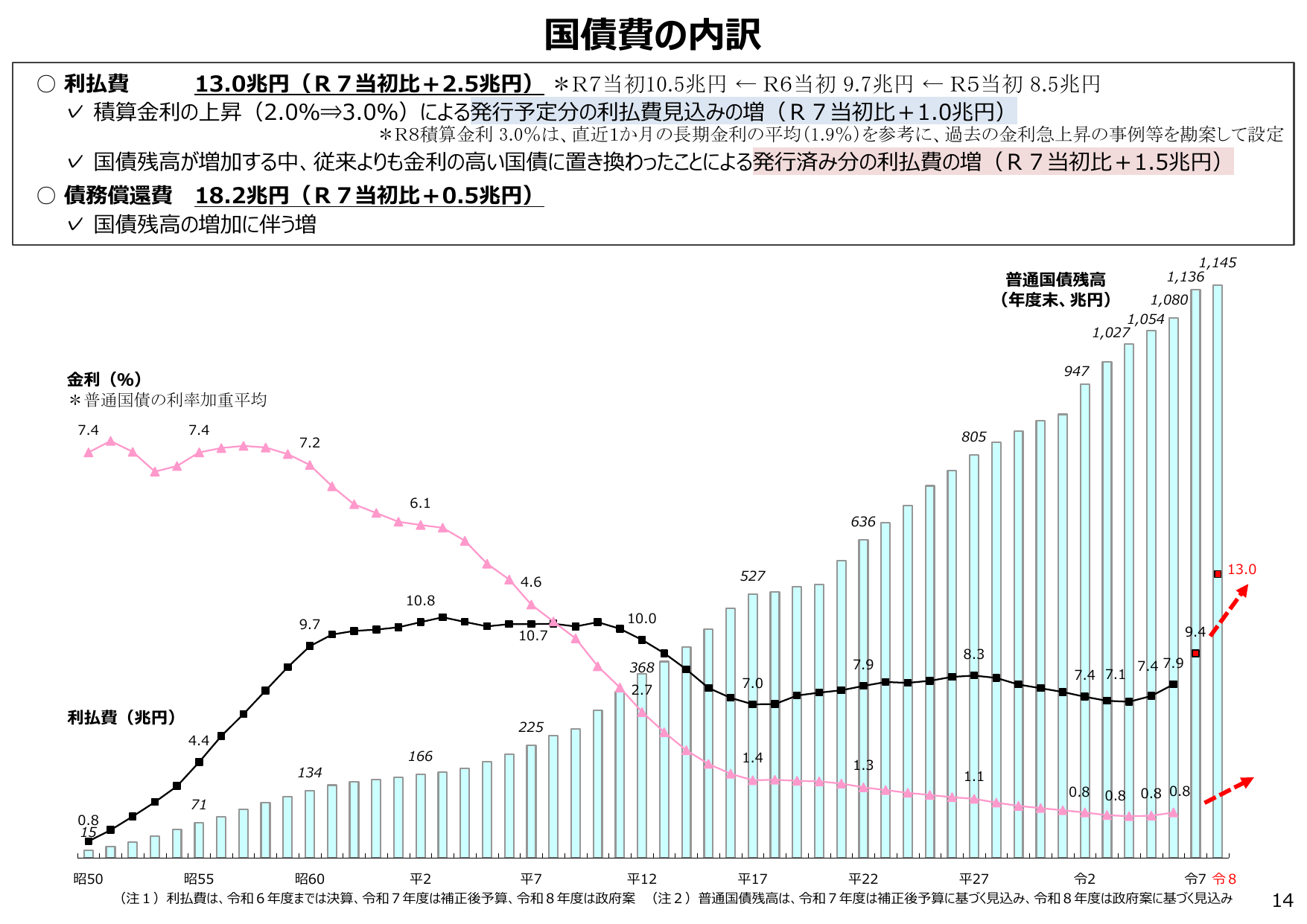

国債費の内訳として、利払費と債務償還費の増減要因を説明し、普通国債残高と金利の推移を示す。

財務財務省2025年12月

国債費の内訳 利払費 13.0兆円(R7当初比+2.5兆円) *R7当初10.5兆円 ← R6当初 9.7兆円 ← R5当初 8.5兆円 ✓ 積算金利の上昇(2.0%⇒3.0%)による発行予定分の利払費見込みの増(R7当初比+1.0兆円) *R8積算金利 3.0%は、直近1か月の長期金利の平均(1.9%)を参考に、過去の金利急上昇の事例等を勘案して設定 ✓ 国債残高が増加する中、従来よりも金利の高

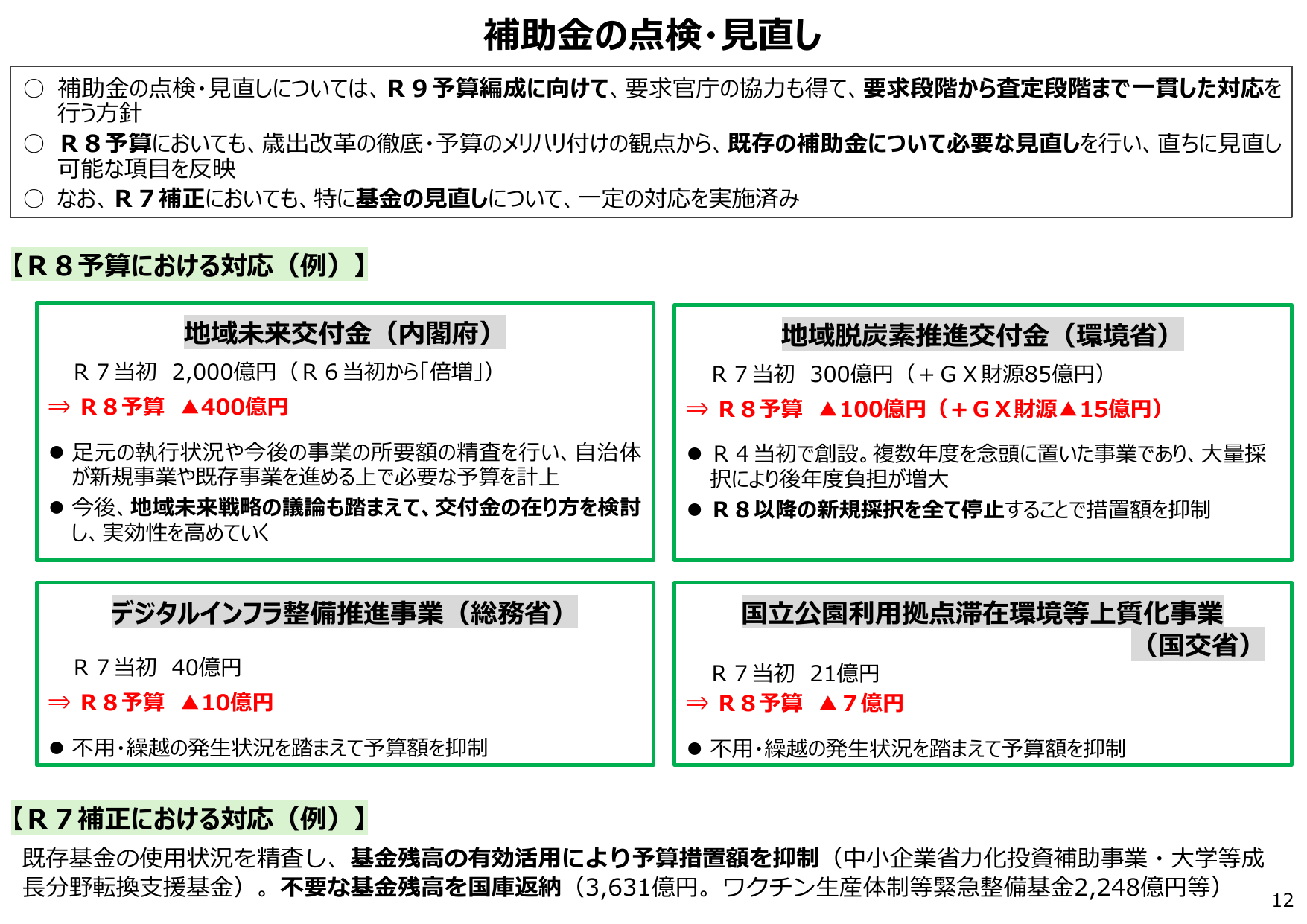

補助金の点検・見直しについて、R9予算編成に向けた対応と、R8予算・R7補正における具体的な事例を示す。

財務財務省2025年12月

補助金の点検・見直し 補助金の点検・見直しについては、R9予算編成に向けて、要求官庁の協力も得て、要求段階から査定段階まで一貫した対応を行う方針 R8予算においても、歳出改革の徹底・予算のメリハリ付けの観点から、既存の補助金について必要な見直しを行い、直ちに 見直し 可能な項目を反映 なお、R7補正においても、特に基金の見直しについて、一定の対応を実施済み 【R8予算における対応(例)】 地域未来

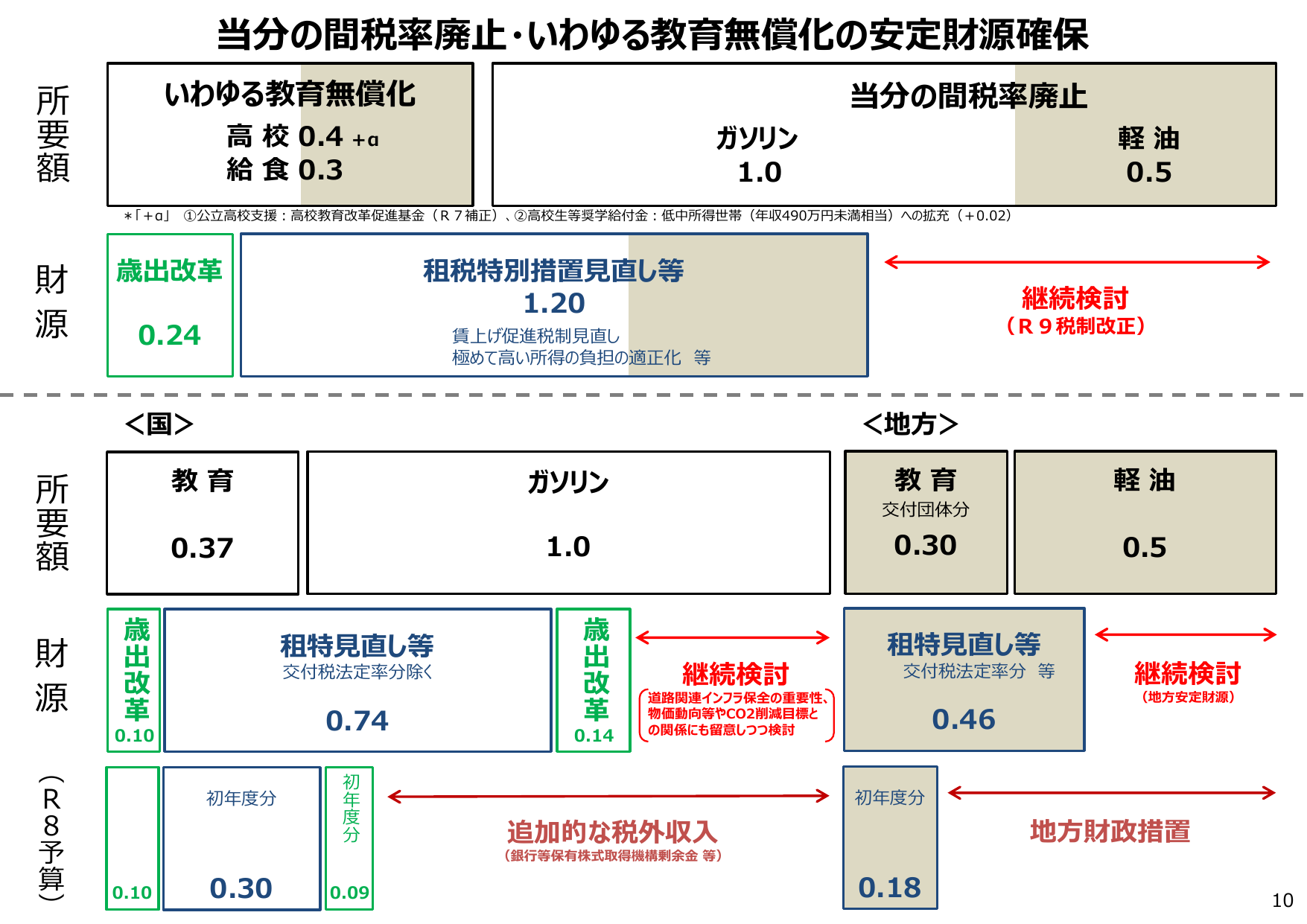

教育無償化と当分の間税率廃止の財源について、国と地方の歳出と歳入改革、租税特別措置見直し等の状況をまとめた図。

財務財務省2025年12月

当分の間税率廃止・いわゆる教育無償化の安定財源確保 所要額 いわゆる教育無償化 高校 0.4 +α 給食 0.3 財源 歳出改革 0.24 租税特別措置見直し等 1.20 賃上げ促進税制見直し 極めて高い所得の負担の適正化 等 *「+α」 ①公立高校支援・高校教育改革促進基金(R7補正)、②高校生等奨学給付金:低中所得世帯(年収490万円未満相当)への拡充(+0.02) <国> 所要額 教育 0.

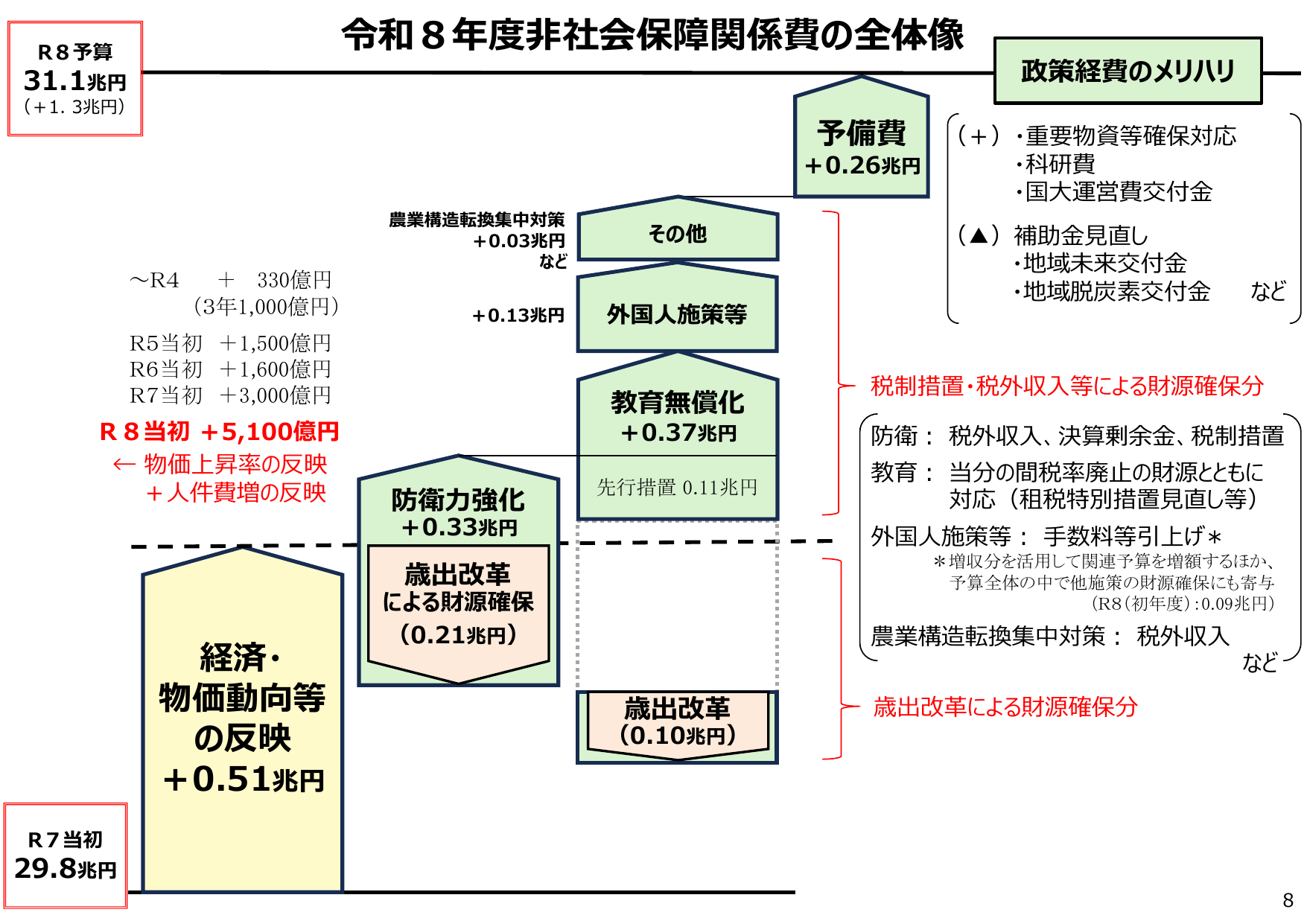

令和8年度の非社会保障関係費の全体像と、政策経費のメリット、財源確保分について説明。

財務財務省2025年12月

令和8年度非社会保障関係費の全体像 政策経費のメリット R8予算 31.1兆円 (+1.3兆円) 予備費 +0.26兆円 (+) ・重要物資等確保対応 ・科研費 ・国大運営費交付金 農業構造転換集中対策 +0.03兆円 など (▲) 補助金見直し ・地域未来交付金 ・地域脱炭素交付金 など その他 +0.13兆円 外国人施策等 ~R4 + 330億円 (3年1,000億円) R5当初 +1,500

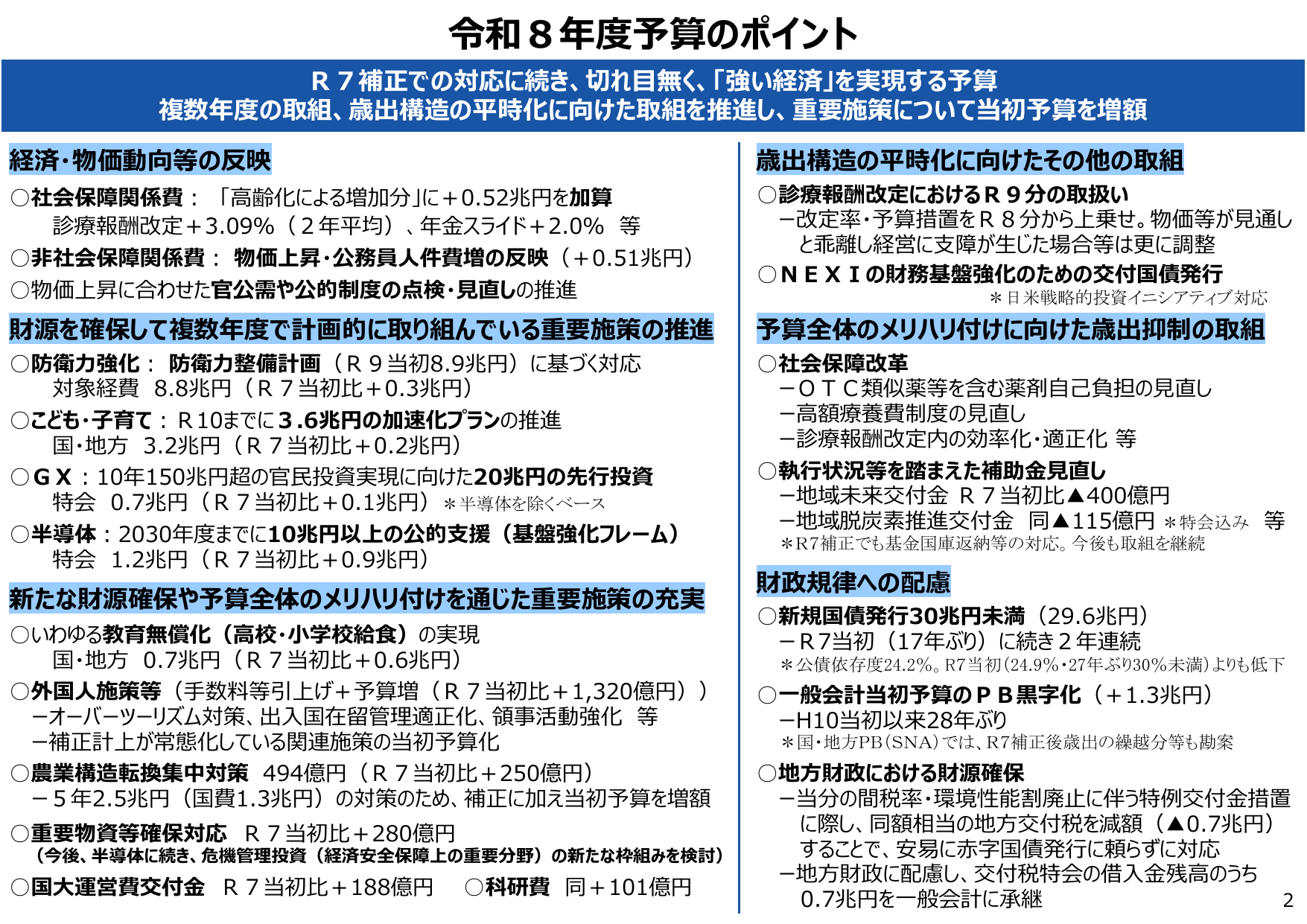

令和8年度予算は、歳出構造の平時化と重要施策への重点配分を目指す。

財務財務省2025年12月

令和8年度予算のポイント R7補正での対応に続き、切れ目無く、「強い経済」を実現する予算 複数年度の取組、歳出構造の平時化に向けた取組を推進し、重要施策について当初予算を増額 経済・物価動向等の反映 〇社会保障関係費 : 「高齢化による増加分」に+0.52兆円を加算 診療報酬改定+3.09% (2年平均)、年金スライド+2.0% 等 〇非社会保障関係費 : 物価上昇・公務員人件費増の反映 (+0.

年次経済財政報告(説明資料)

内閣内閣府2025年7月

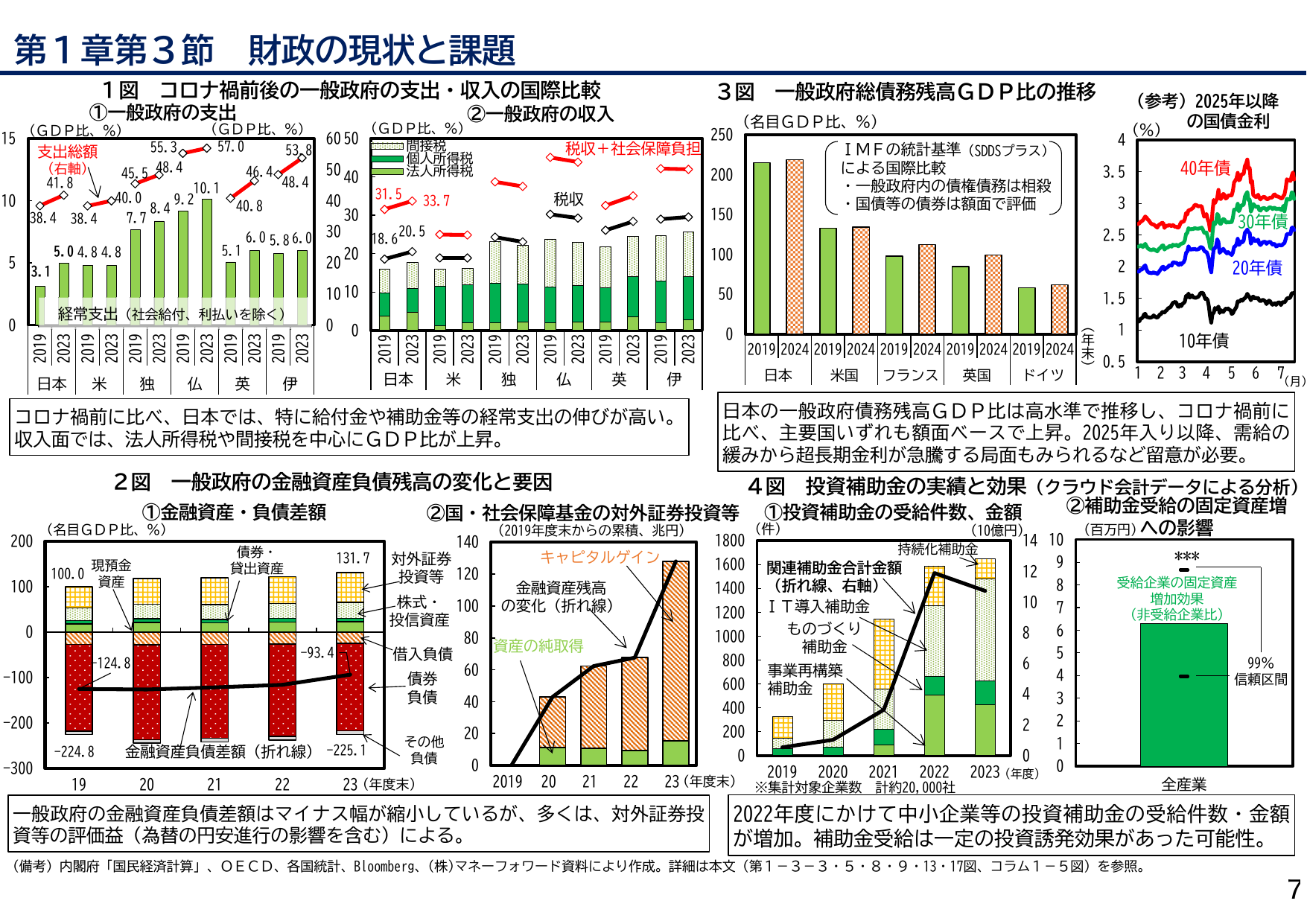

第1章第3節 財政の現状と課題 7 1図 コロナ禍前後の一般政府の支出・収入の国際比較 ①一般政府の支出 ②一般政府の収入 (GDP比、%) 支出総額 (右軸) 経常支出 (社会給付、利払いを除く) 日本 米 独 仏 英 伊 (GDP比、%) 間接税 個人所得税 法人所得税 税収+社会保障負担 税収 日本 米 独 仏 英 伊 コロナ禍前に比べ、日本では、特に給付金や補助金等の経常支出の伸びが高い。

年次経済財政報告(説明資料)

内閣内閣府2025年7月

目次 第1章 日本経済の動向と課題 第1節 2025年半ばまでの経済の動向 第2節 物価・賃金の動向~好循環の実現に向けた動き~ 第3節 財政の現状と課題 第2章 賃金上昇の持続性と個人消費の回復に向けて 第1節 個人消費の回復に向けて 第2節 持続的な賃金上昇の実現に向けて 第3節 労働市場の長期的な変化と課題 第3章 変化するグローバル経済と我が国企業部門の課題 第1節 我が国のグローバル経済

年次経済財政報告(説明資料)

内閣内閣府2025年7月

令和7年度 年次経済財政報告 (経済財政政策担当大臣報告) 内外のリスクを乗り越え、賃上げを起点とした成長型経済の実現へ 【説明資料】 令和7年7月 内閣府政策統括官 (経済財政分析担当)

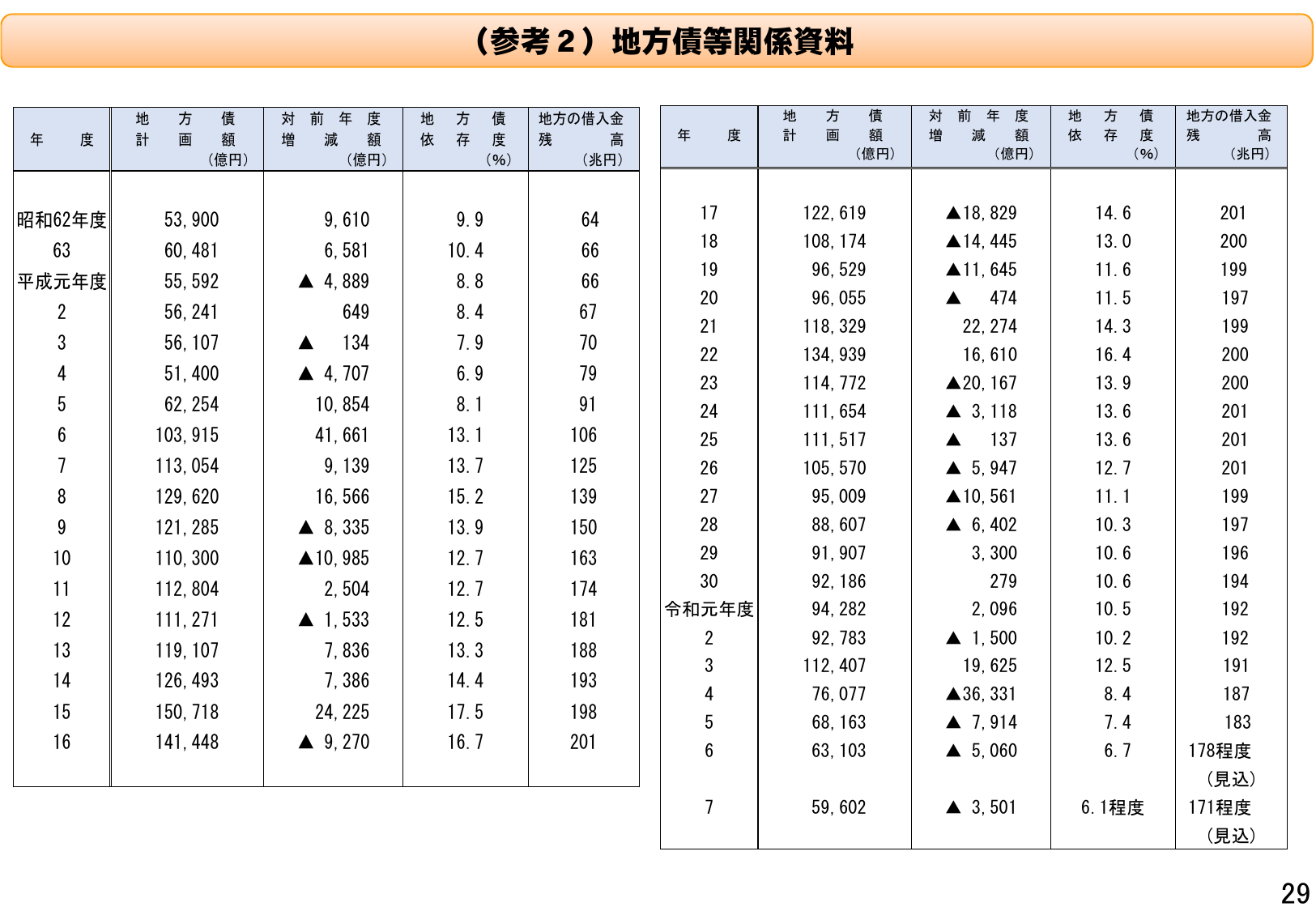

地方債の額、対前年度増減、依存度、残高の推移を示す。

総務総務省2024年12月

(参考2) 地方債等関係資料 年 度 地 方 計 債 額 (億円) 対 前 年 度 増 減 額 (億円) 地 方 依 存 度 (%) 債 務 残 高 (兆円) 年 度 地 方 計 債 額 (億円) 対 前 年 度 増 減 額 (億円) 地 方 依 存 度 (%) 債 務 残 高 (兆円) 昭和62年度 53, 900 9, 610 9.9 64 17 122, 619 ▲18, 829 14.6

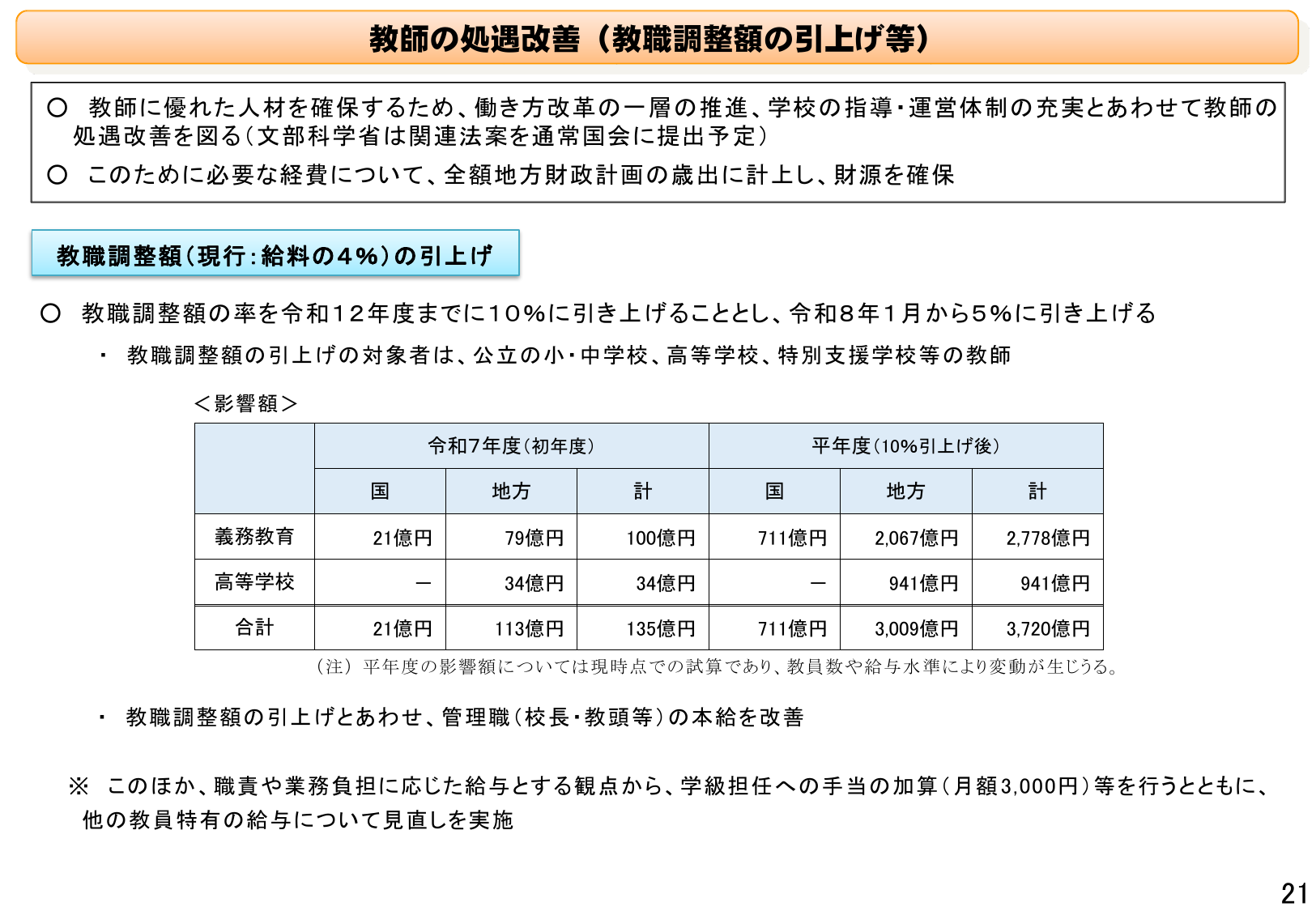

教職調整額を10%に引き上げ、管理職の本給改善や学級担任への手当加算等を行う。

総務総務省2024年12月

教師の処遇改善(教職調整額の引上げ等) 教師に優れた人材を確保するため、働き方改革の一層の推進、学校の指導・運営体制の充実とあわせて教師の処遇改善を図る(文部科学省は関連法案を通常国会に提出予定) このために必要な経費について、全額地方財政計画の歳出に計上し、財源を確保 教職調整額(現行:給料の4%)の引上げ 教職調整額の率を令和12年度までに10%に引き上げることとし、令和8年1月 から5%に引

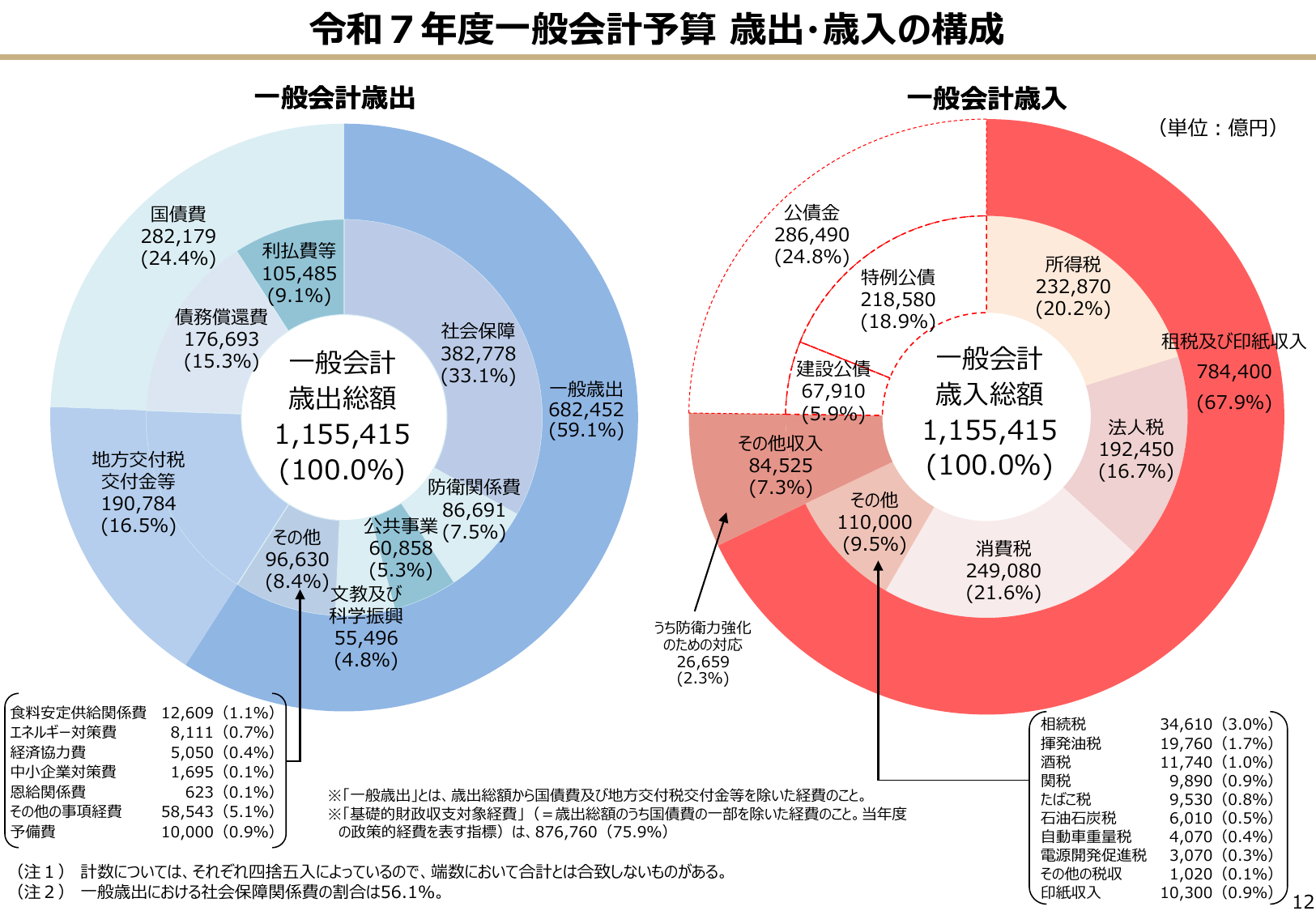

令和7年度一般会計予算の歳出・歳入構成を示し、歳出総額と歳入総額は共に1,155,415億円。

財務財務省2024年12月

令和7年度一般会計予算 歳出・歳入の構成 一般会計歳出 (単位:億円) 国債費 282,179 (24.4%) 債務償還費 176,693 (15.3%) 地方交付税 交付金等 190,784 (16.5%) 利払費等 105,485 (9.1%) 社会保障 382,778 (33.1%) 防衛関係費 86,691 公共事業 (7.5%) 60,858 (5.3%) 文教及び科学振興 55,496

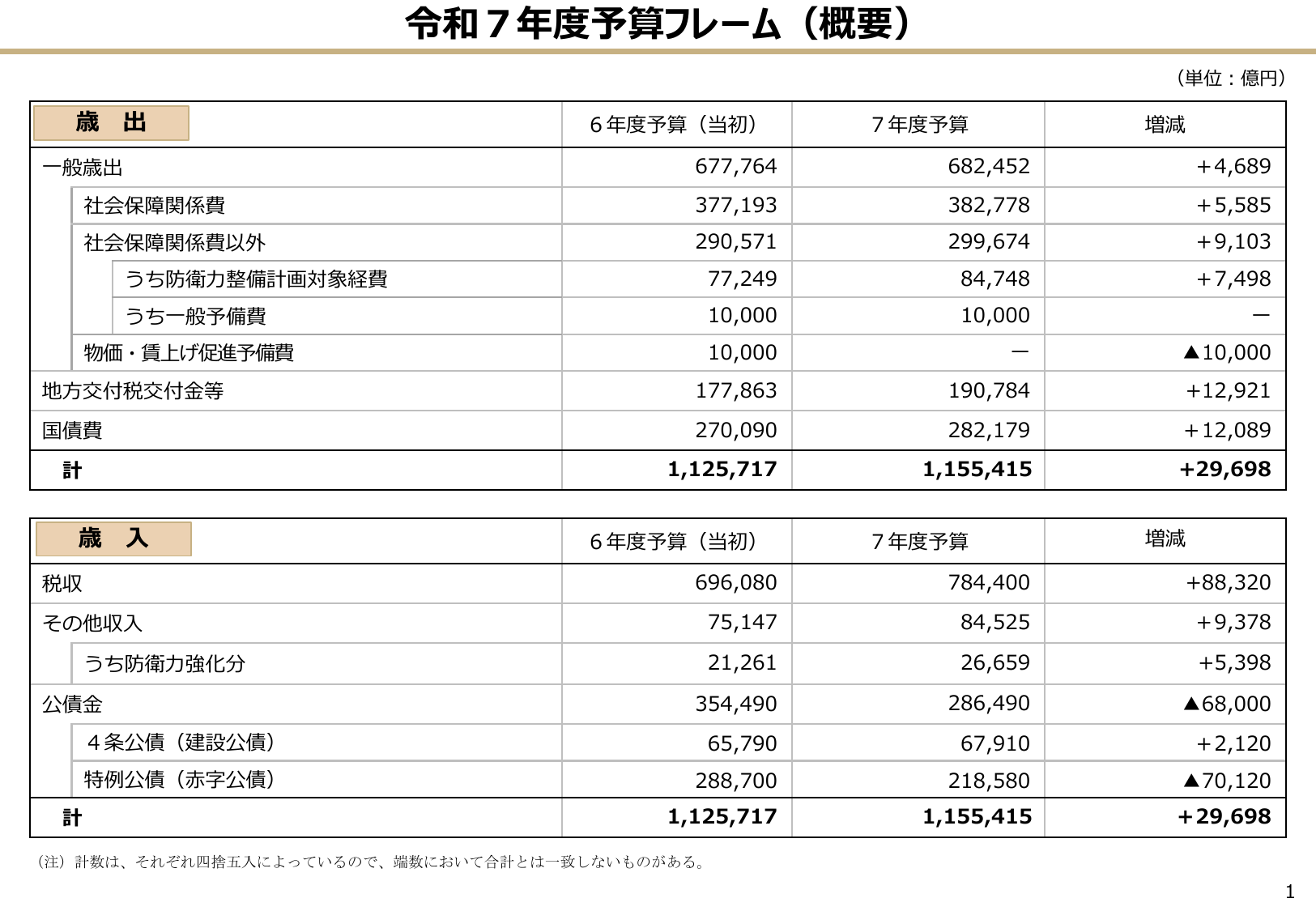

令和7年度予算の歳出と歳入の概要。歳出は296億円増、歳入も296億円増。

財務財務省2024年12月

令和7年度予算フレーム(概要) (単位:億円) 歳 出 6年度予算(当初) 7年度予算 増減 一般歳出 677,764 682,452 +4,689 社会保障関係費 377,193 382,778 +5,585 社会保障関係費以外 290,571 299,674 +9,103 うち防衛力整備計画対象経費 77,249 84,748 +7,498 うち一般予備費 10,000 10,000 - 物価

高成長実現ケースは、成長移行ケースよりPB対GDP比や公債等残高対GDP比が改善する。

内閣内閣府2024年7月

(参考) 高成長実現ケースにおける財政の姿 ・成長移行ケースよりも更に高い成長となる高成長実現ケースでは、PB対GDP比や公債等残高対GDP比が、成長移行ケースに比べて、更に改善する姿となる。 国・地方のPB対GDP比 (%) 実績 2 0 -2 -4 -6 -8 -10 2019 20 21 22 23 24 25 26 27 28 29 30 31 32 33 (年度) 国・地方の公債等残高対

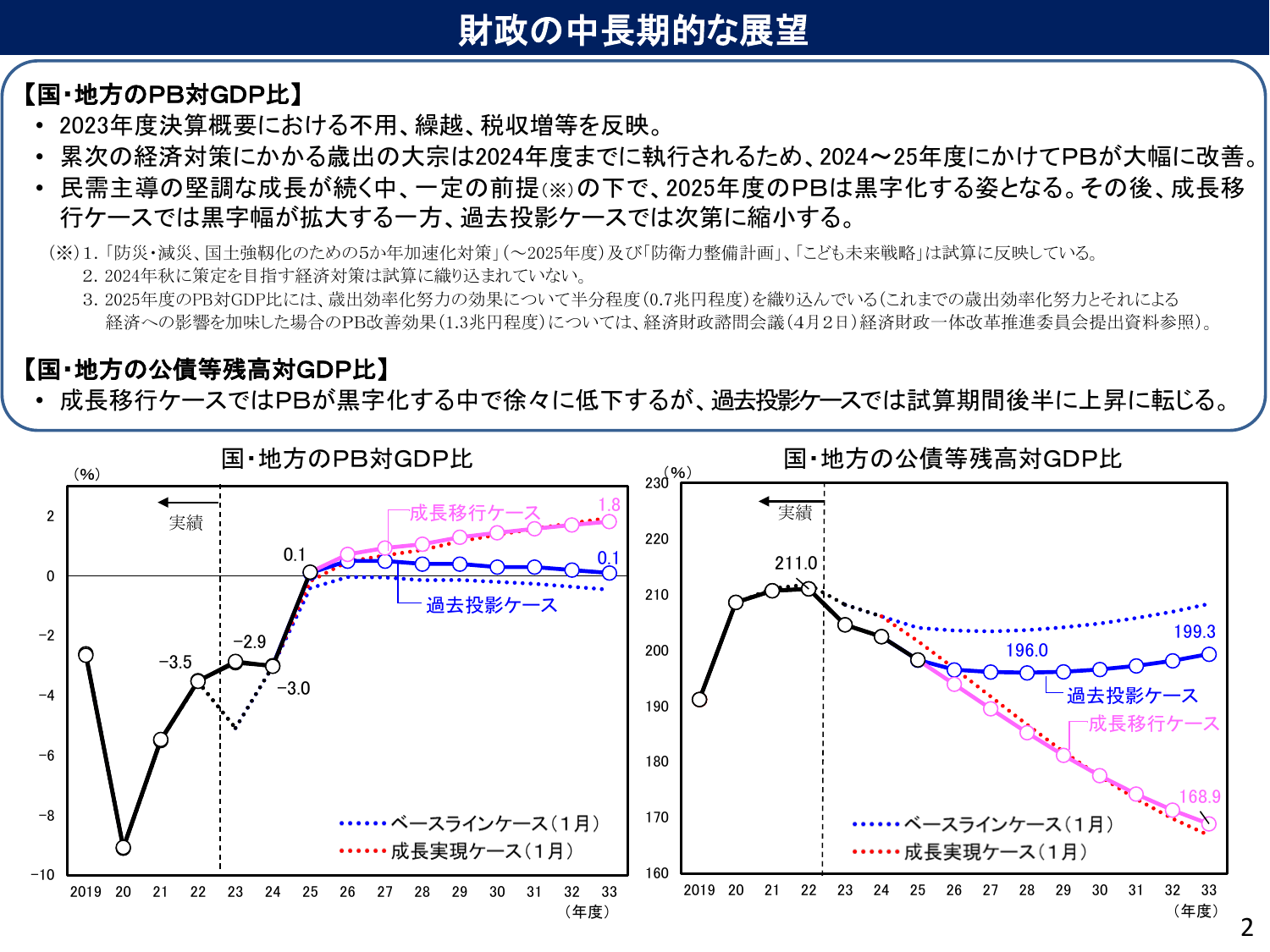

2024-25年度にPBが大幅改善し、その後成長移行ケースで黒字幅拡大、過去投資ケースで縮小。

内閣内閣府2024年7月

財政の中長期的展望 【国・地方のPB対GDP比】 2023年度決算概要における不用、繰越、税収増等を反映。 累次の経済対策にかかる歳出の大宗は2024年度までに執行されるため、2024~25年度にかけてPBが大幅に改善。 民需主導の堅調な成長が続く中、一定の前提(※)の下で、2025年度のPBは黒字化する姿となる。その後、成長移 行ケースでは黒字幅が拡大する一方、過去投資ケースでは次第に縮小する。

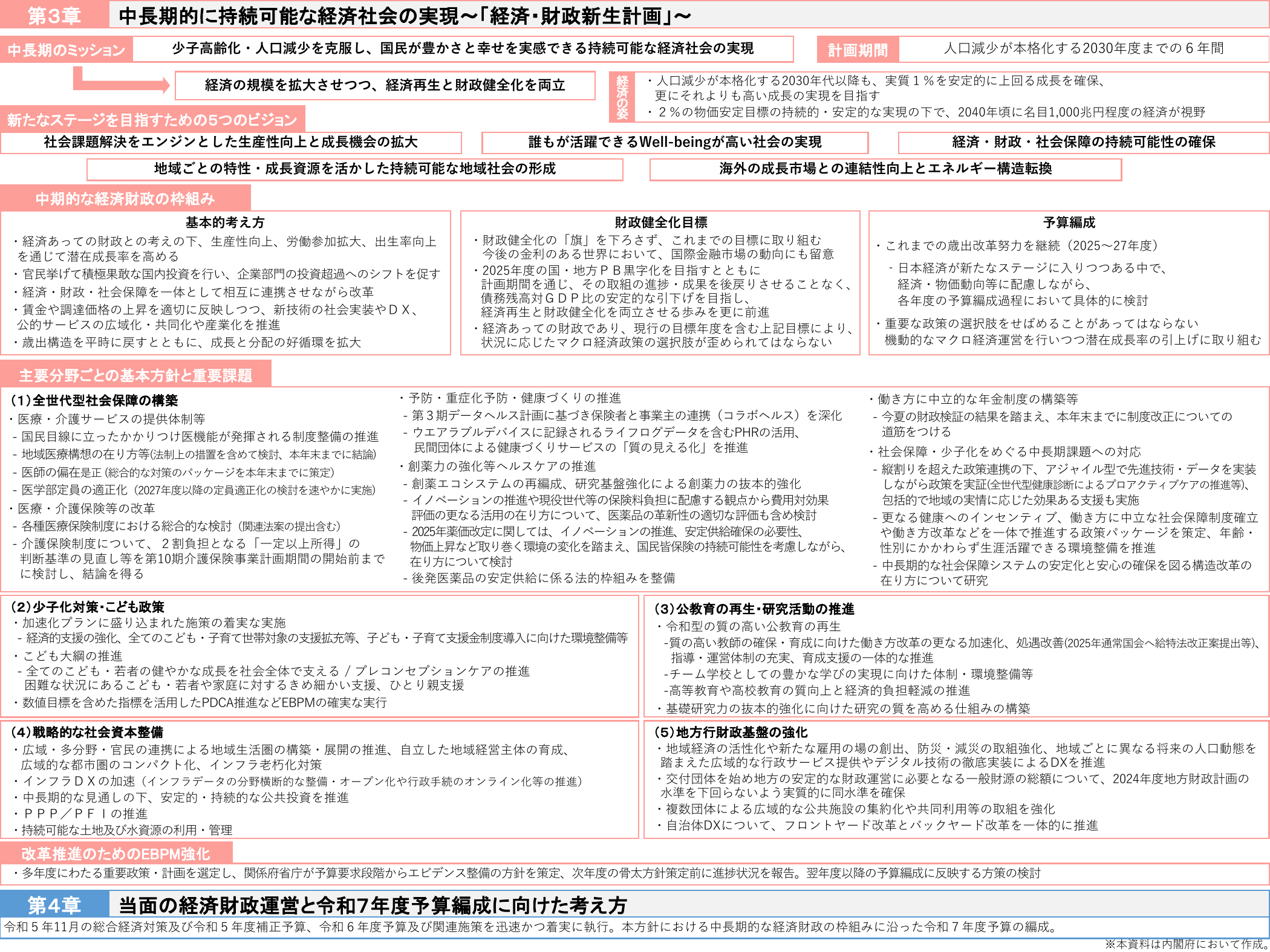

少子高齢化・人口減少を克服し、国民が豊かさと幸せを実感できる持続可能な経済社会の実現を目指す。

内閣内閣府2024年6月

第3章 中長期的に持続可能な経済社会の実現~「経済・財政新生計画」~ 中長期のミッション 少子高齢化・人口減少を克服し、国民が豊かさと幸せを実感できる持続可能な経済社会の実現 計画期間 人口減少が本格化する2030年度までの6年間 経済の規模を拡大させつつ、経済再生と財政健全化を両立 人口減少が本格化する2030年代以降も、実質1%を安定的に上回る成長を確保、 更にそれよりも高い成長の実現を目指す

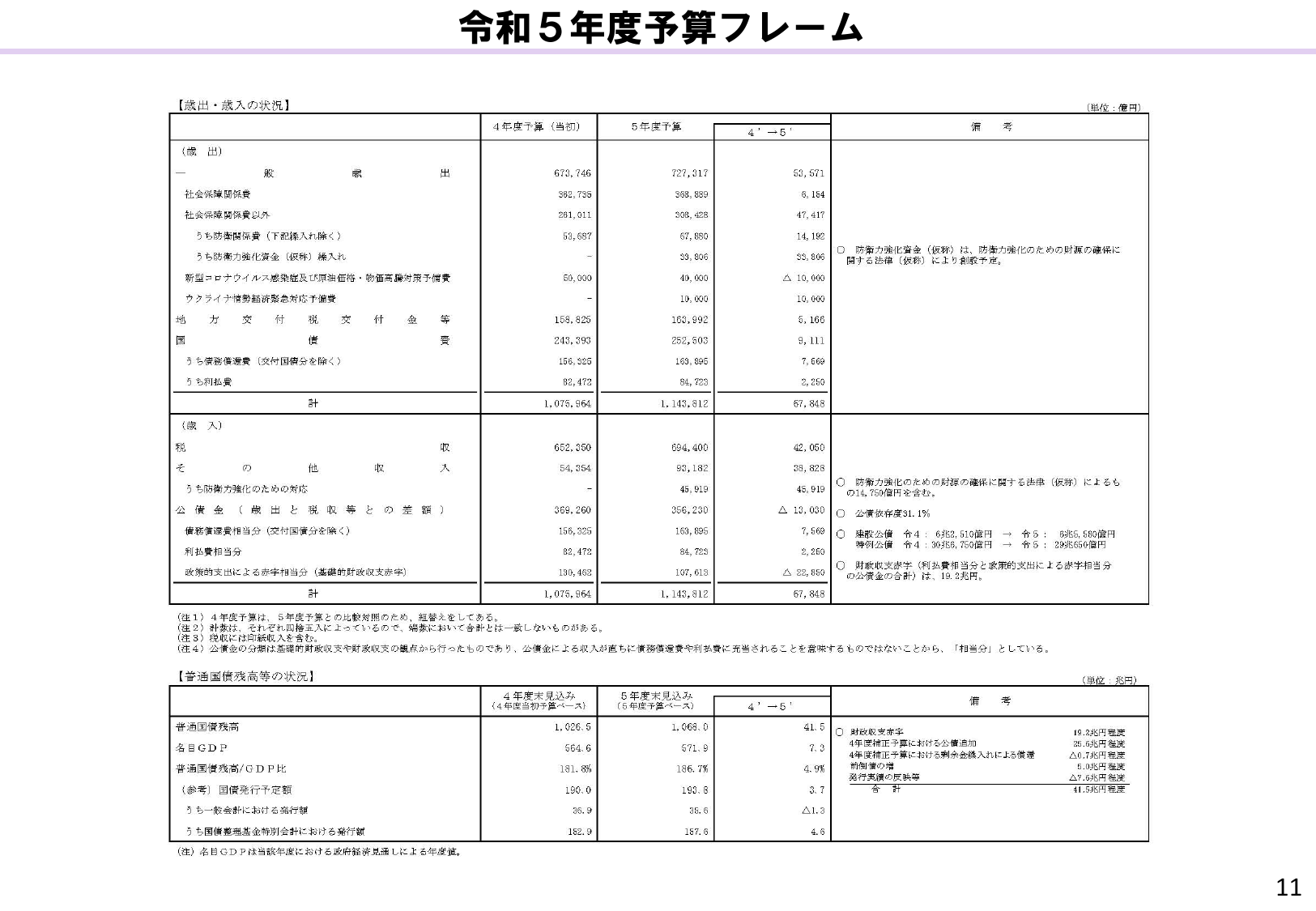

令和5年度予算フレームの歳出・歳入の状況と普通国債残高等の状況を示す。

財務財務省2022年12月

令和5年度予算フレーム 【歳出・歳入の状況】 (単位:億円) (歳出) 4年度予算(当初) 5年度予算 4'5' 備 考 社会保障関係費 672,746 727,317 53,571 うち社会保障関係費以外 261,011 308,428 47,417 うち防衛関係費(下記詳細を除く) 53,687 67,850 14,163 うち防衛力強化資金(仮称)繰入れ 33,806 33,806 うち新型

1 / 2次へ