25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

3418件のスライド

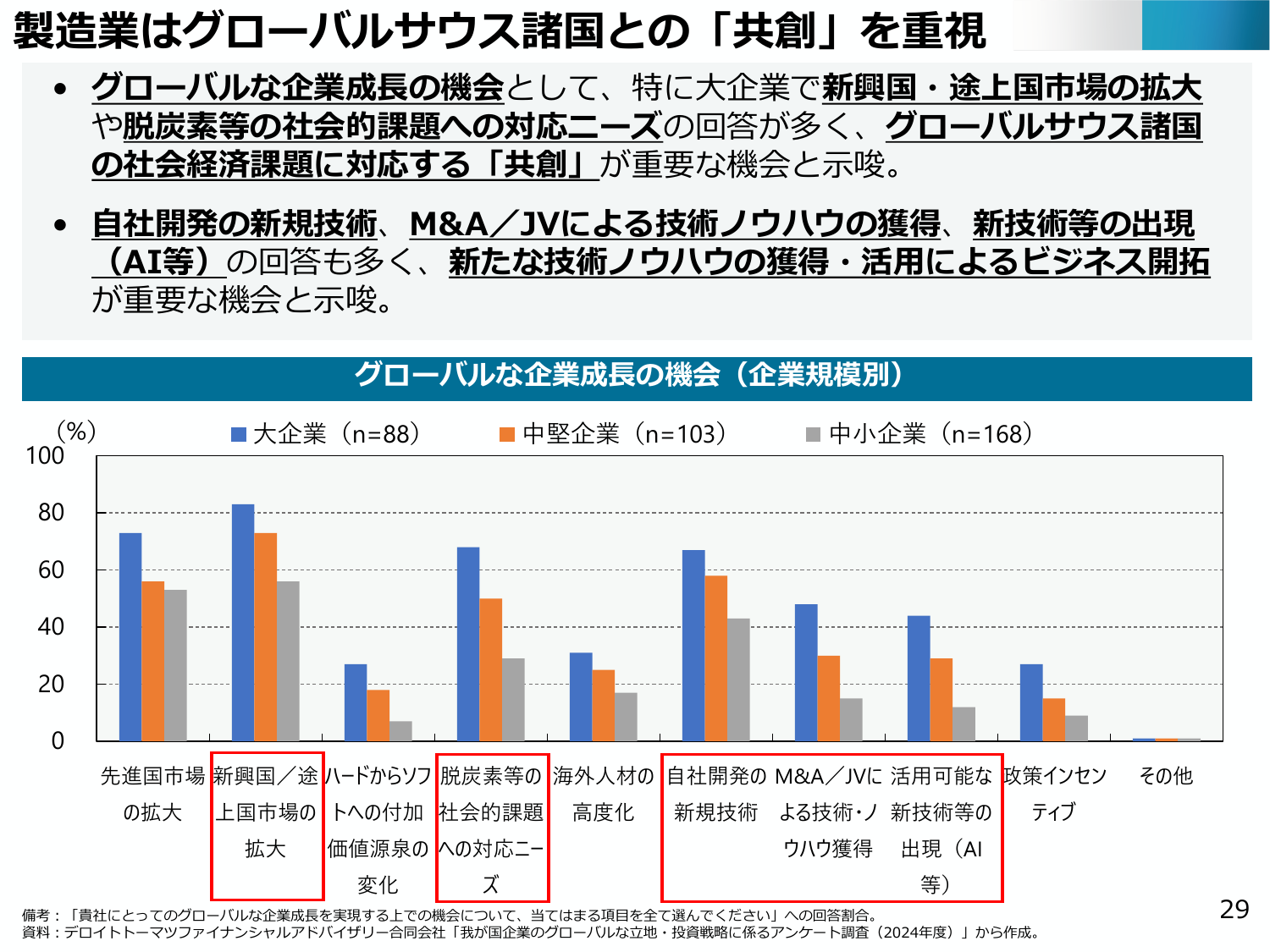

製造業はグローバルサウス諸国との「共創」を重視し、企業成長機会として新興国市場拡大や社会的課題対応を挙げる。

経産経済産業省2025年6月

製造業はグローバルサウス諸国との「共創」を重視 グローバルな企業成長の機会として、特に大企業で新興国・途上国市場の拡大 や脱炭素等の社会的課題への対応ニーズの回答が多く、グローバルサウス諸国 の社会経済課題に対応する「共創」が重要な機会と示唆。 自社開発の新規技術、M&A/JVによる技術ノウハウの獲得、新技術等の出現 (AI等) の回答も多く、新たな技術ノウハウの獲得・活用によるビジネス開拓 が重

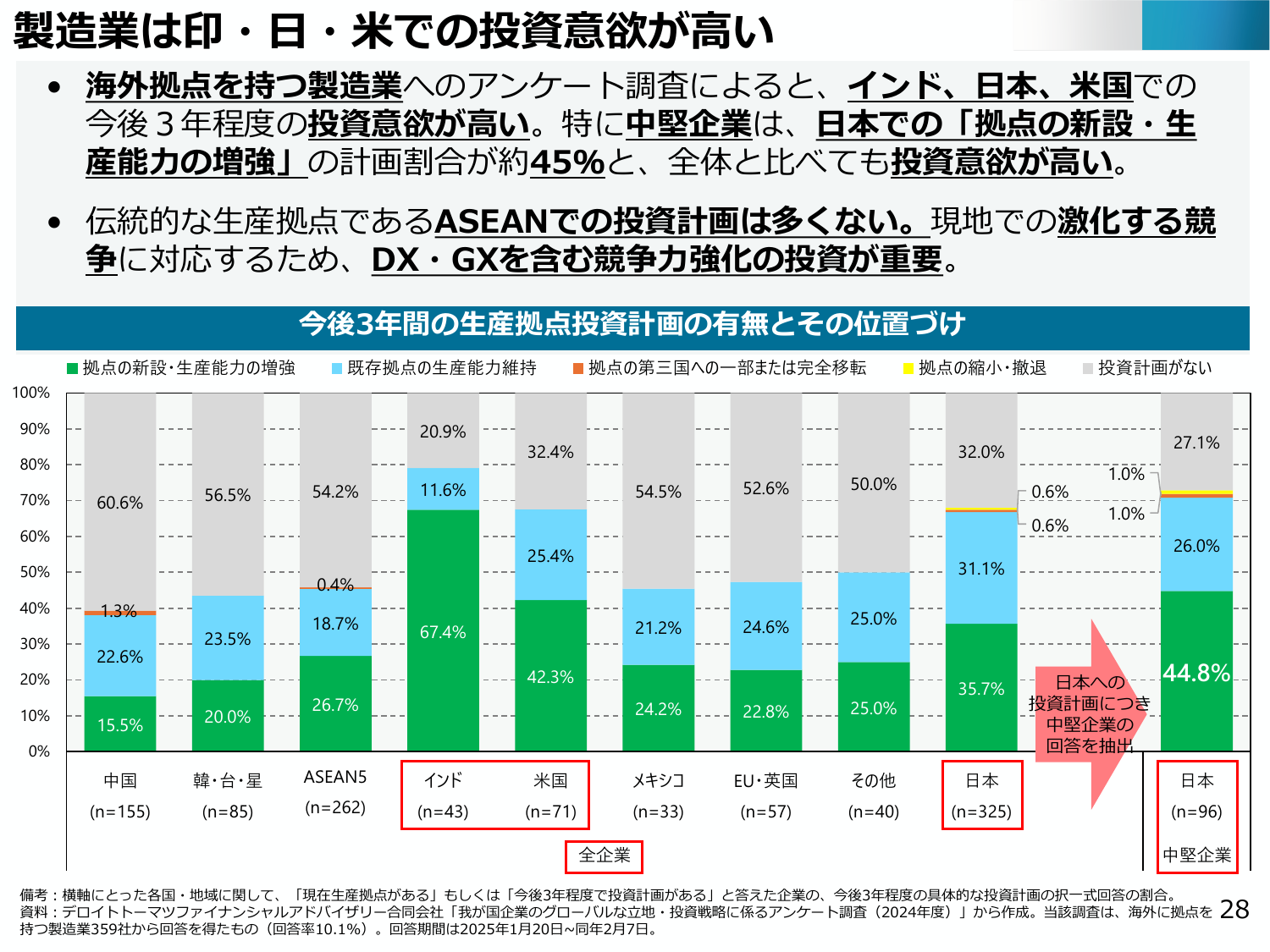

海外拠点を待つ製造業はインド、日本、米国で投資意欲が高く、特に日本で中堅企業の投資意欲が高い。

経産経済産業省2025年6月

製造業は印・日・米での投資意欲が高い 海外拠点を待つ製造業へのアンケート調査によると、インド、日本、米国での今後3年程度の投資意欲が高い。特に中堅企業は、日本での「拠点の新設・生産能力の増強」の計画割合が約45%と、全体と比べても投資意欲が高い。 伝統的な生産拠点であるASEANでの投資計画は多くない。現地での激化する競争に対応するため、DX・GXを含む競争力強化の投資が重要。 今後3年間の生産拠

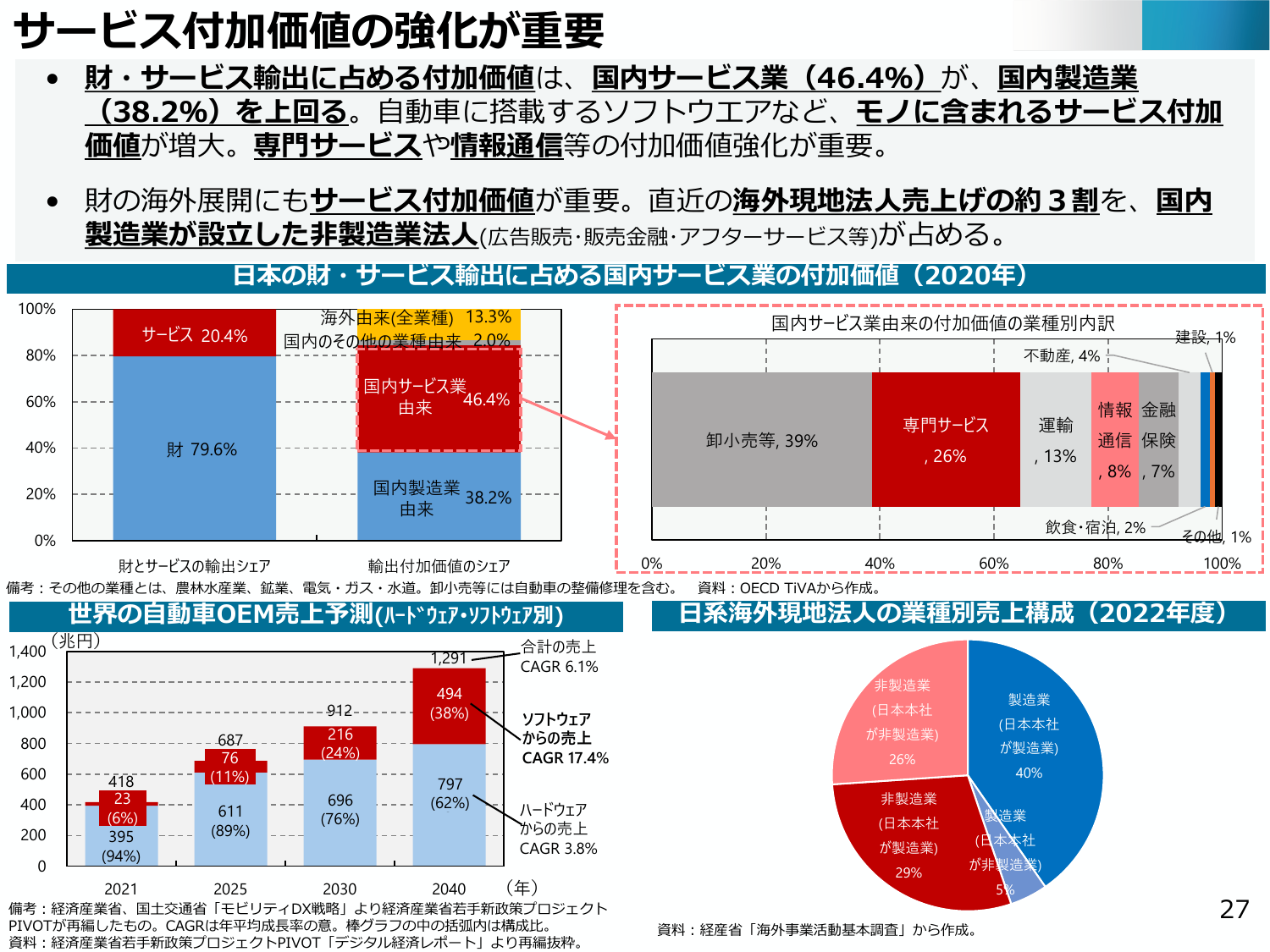

財・サービス輸出では国内サービス業の付加価値が国内製造業を上回り、海外展開でも重要。

経産経済産業省2025年6月

サービス付加価値の強化が重要 ・財・サービス輸出に占める付加価値値は、国内サービス業(46.4%)が、国内製造業(38.2%)を上回る。自動車に搭載するソフトウェアなど、モノに含まれるサービス付加価値が増大。専門サービスや情報通信等の付加価値強化が重要。 ・財の海外展開にもサービス付加価値値が重要。直近の海外現地法人売上げの約3割を、国内製造業が設立した非製造業法人(広告販売・販売金融・アフターサ

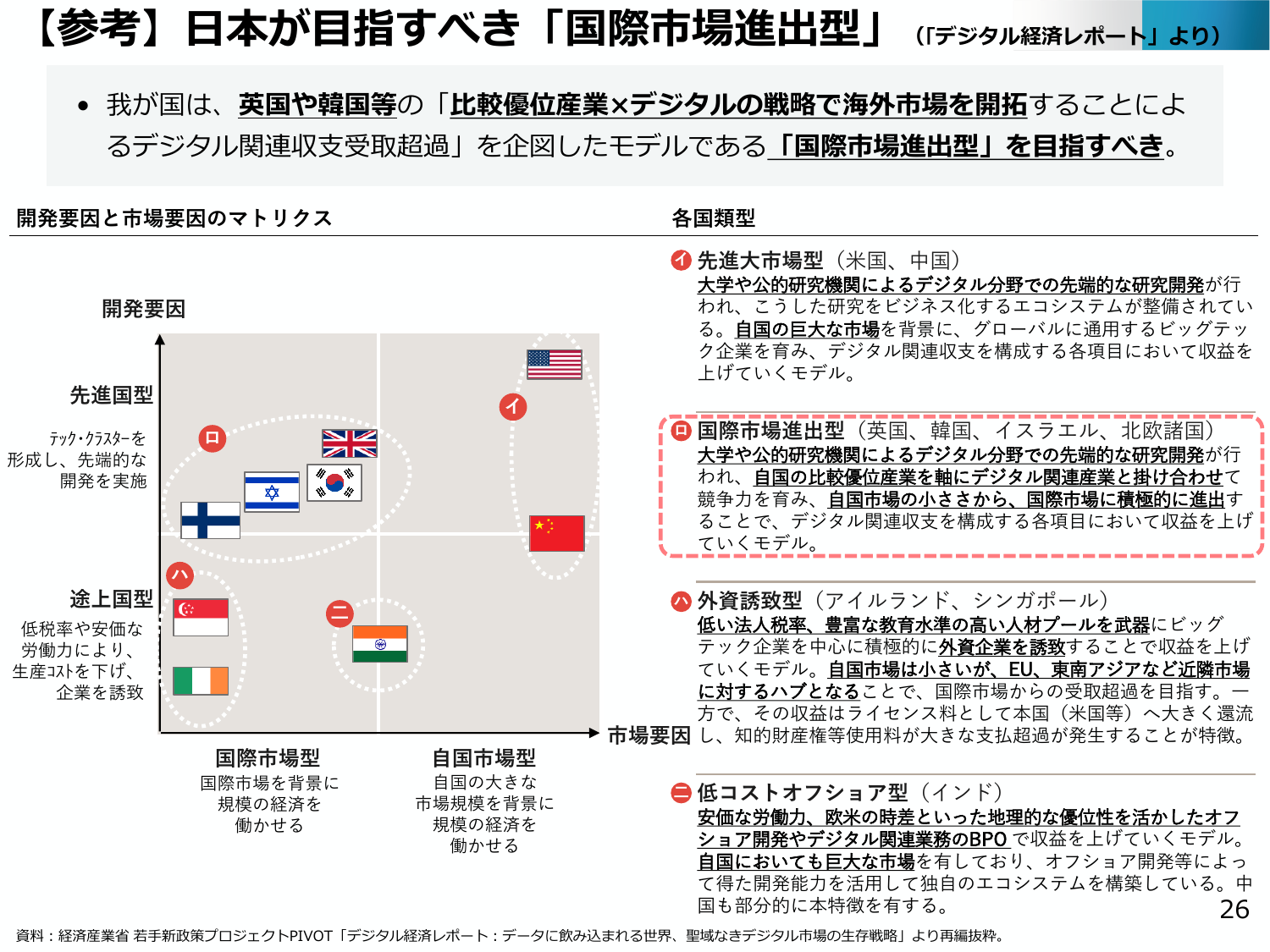

日本は英国や韓国等の戦略を参考に、デジタル関連収支の超過を目指すべき。

経産経済産業省2025年6月

【参考】日本が目指すべき「国際市場進出型」(「デジタル経済レポート」より) 我が国は、英国や韓国等の「比較優位産業×デジタル」の戦略で海外市場を開拓することによ るデジタル関連収支受取超過」を企図したモデルである「国際市場進出型」を目指すべき。 開発要因と市場要因のマトリクス 各国類型 ① 先進大市場型(米国、中国) 大学や公的研究機関によるデジタル分野での先端的な研究開発が行 われ、こうした研究

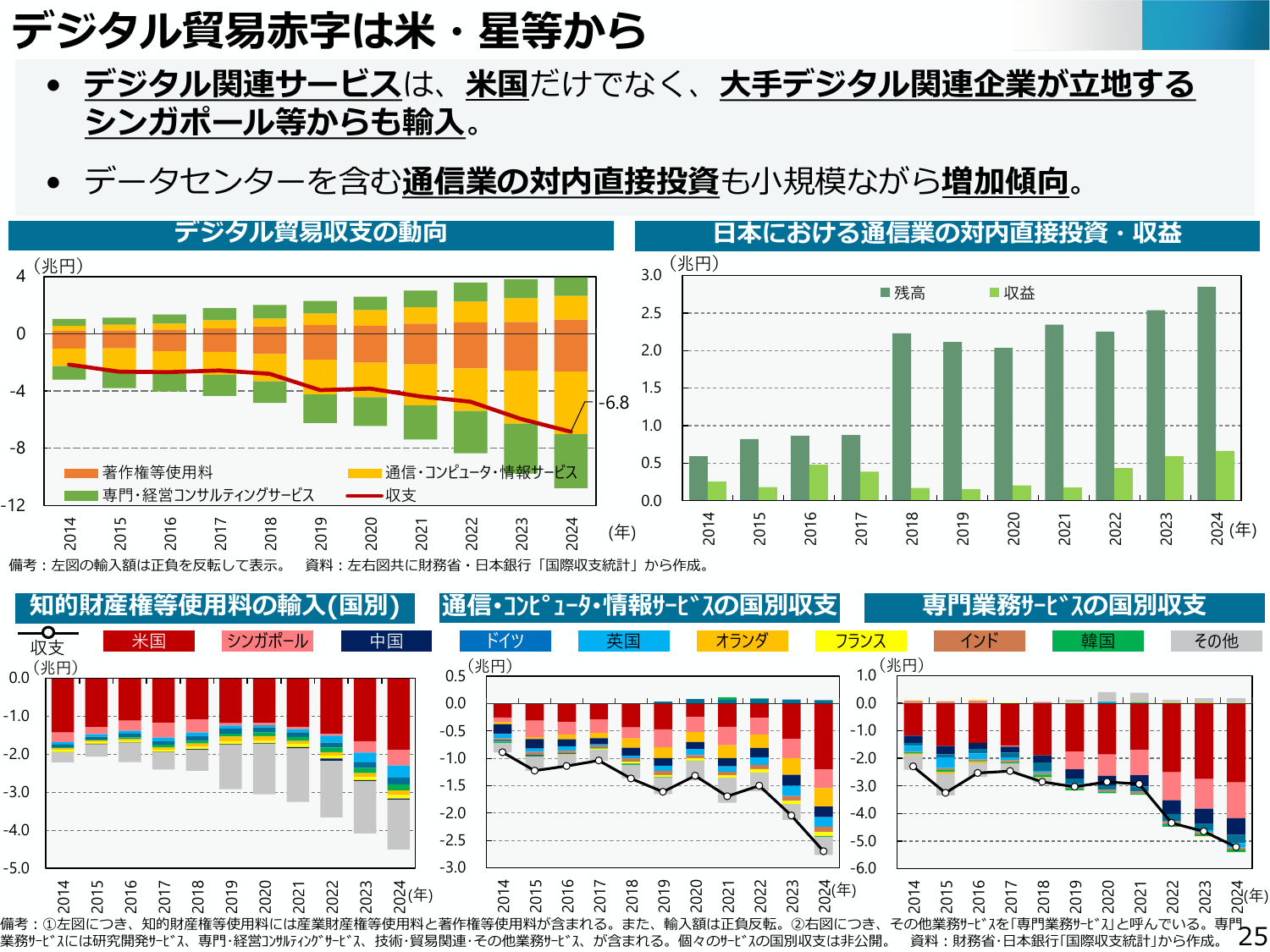

デジタル関連サービスは米国だけでなくシンガポール等からも輸入され、通信業の対内直接投資も増加傾向。

経産経済産業省2025年6月

デジタル貿易赤字は米・星等から デジタル関連サービスは、米国だけでなく、大手デジタル関連企業が立地するシンガポール等からも輸入。 データセンターを含む通信業の対内直接投資も小規模ながら増加傾向。 デジタル貿易収支の動向 日本における通信業の対内直接投資・収益 (兆円) 4 0 -4 -8 -12 著作権等使用料 通信・コンピュータ・情報サービス 専門・経営コンサルティングサービス 収支 (兆円)

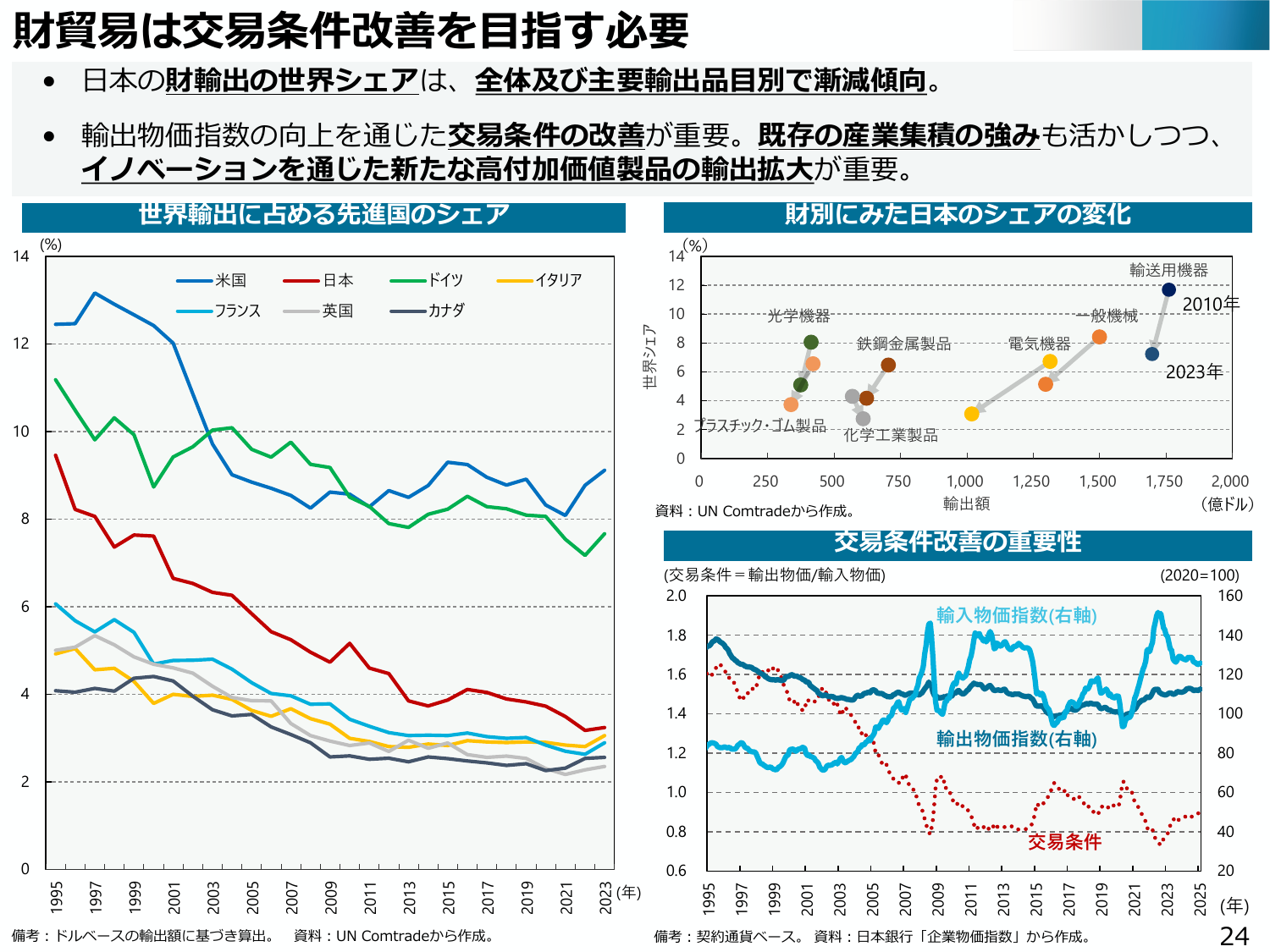

日本の財輸出シェアは減少傾向。イノベーションによる高付加価値製品の輸出拡大が重要。

経産経済産業省2025年6月

財貿易は交易条件改善を目指す必要 日本の財輸出の世界シェアは、全体及び主要輸出品目別で漸減傾向。 輸出物価指数の向上を通じた交易条件の改善が重要。既存の産業集積の強みも活かしつつ、イノベーションを通じた新たな高付加価値製品の輸出拡大が重要。 世界輸出に占める先進国のシェア 財別にみた日本のシェアの変化 (%) (%) 輸送用機器 14 14 米国 日本 ドイツ イタリア 12 12 光学機器 20

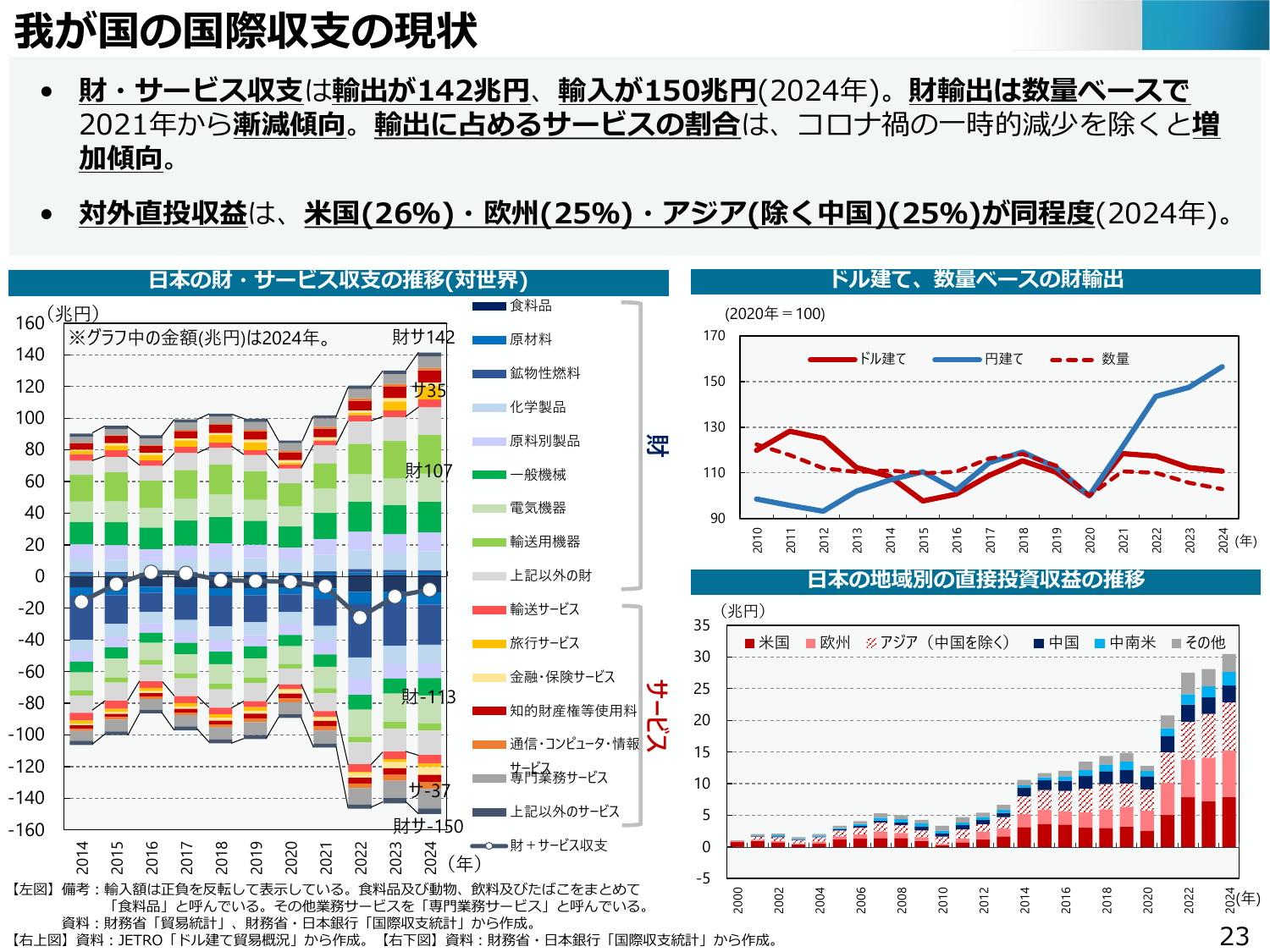

日本の国際収支は、財・サービス収支が赤字、直接投資収益は増加傾向。

経産経済産業省2025年6月

我が国の国際収支の現状 ・財・サービス収支は輸出が142兆円、輸入が150兆円(2024年)。財輸出は数量ベースで 2021年から漸減傾向。輸出に占めるサービス の割合は、コロナ禍の一時的減少を除く と増 加傾向。 ・対外直接収益は、米国(26%)・欧州(25%)・アジア(除く中国)(25%)が同程度(2024年)。 日本の財・サービス収支の推移(対世界) トル建て、数量ベースの財輸出 (兆円)

我が国の貿易投資は、サービス付加価値とグローバル戦略が重要。

経産経済産業省2025年6月

4. 我が国の貿易投資:サービス付加価値/グローバル戦略 ● 我が国の財輸出は数量ベースで漸減傾向、交易条件が低迷。高付加価値化 を通じた新たな輸出産品、輸出企業を創出する必要。 ● デジタル貿易赤字の一方で、我が国の強みを活かした財・サービス輸出のため、 財に中間投入されるサービスを含めたサービス付加価値の強化が重要。 ● 海外展開する製造業へのアンケートによれば、グローバル戦略において、印・米

新たな産業政策は、国際経済秩序の強化・再構築のため、負の外部性に対処する必要がある。

経産経済産業省2025年6月

「新しい産業政策」と「産業政策の国際的影響」 近年、グリーン移行等の社会経済課題に対処しつつ産業発展を目指す新たな産業政策が議論され、主要国の産業政策にも反映。 国際経済秩序の強化・再構築には、市場歪曲的措置や非商業的な国有企業の行動、経済的依存関係の武器化等、産業政策が生じうる国際的な負の外部性に対処する必要。 新しい産業政策 産業政策の国際的な負の外部性 ワシントン・コンセンサスの問題顕在化

グリーン移行における重要鉱物のサプライチェーン強靭化が課題。特に地理的集中が課題となり、国際的な議論が進展。

経産経済産業省2025年6月

グリーン移行と重要鉱物のサプライチェーン強靭化・グリーン移行の国際潮流の中で、鍵となる製品・サービスの産業育成とサプライチェーン強靭化が課題に。・特に重要鉱物を巡るサプライチェーンの地理的集中が課題となり、主要国及び国際的な取組・議論が進展。グリーン関連品目の製造能力シェア中国EU米国インド日本韓国その他バッテリーアノード(正極)カソード(負極)セルEV電気自動車ポリシリコン太陽光ウエハセルモジュ

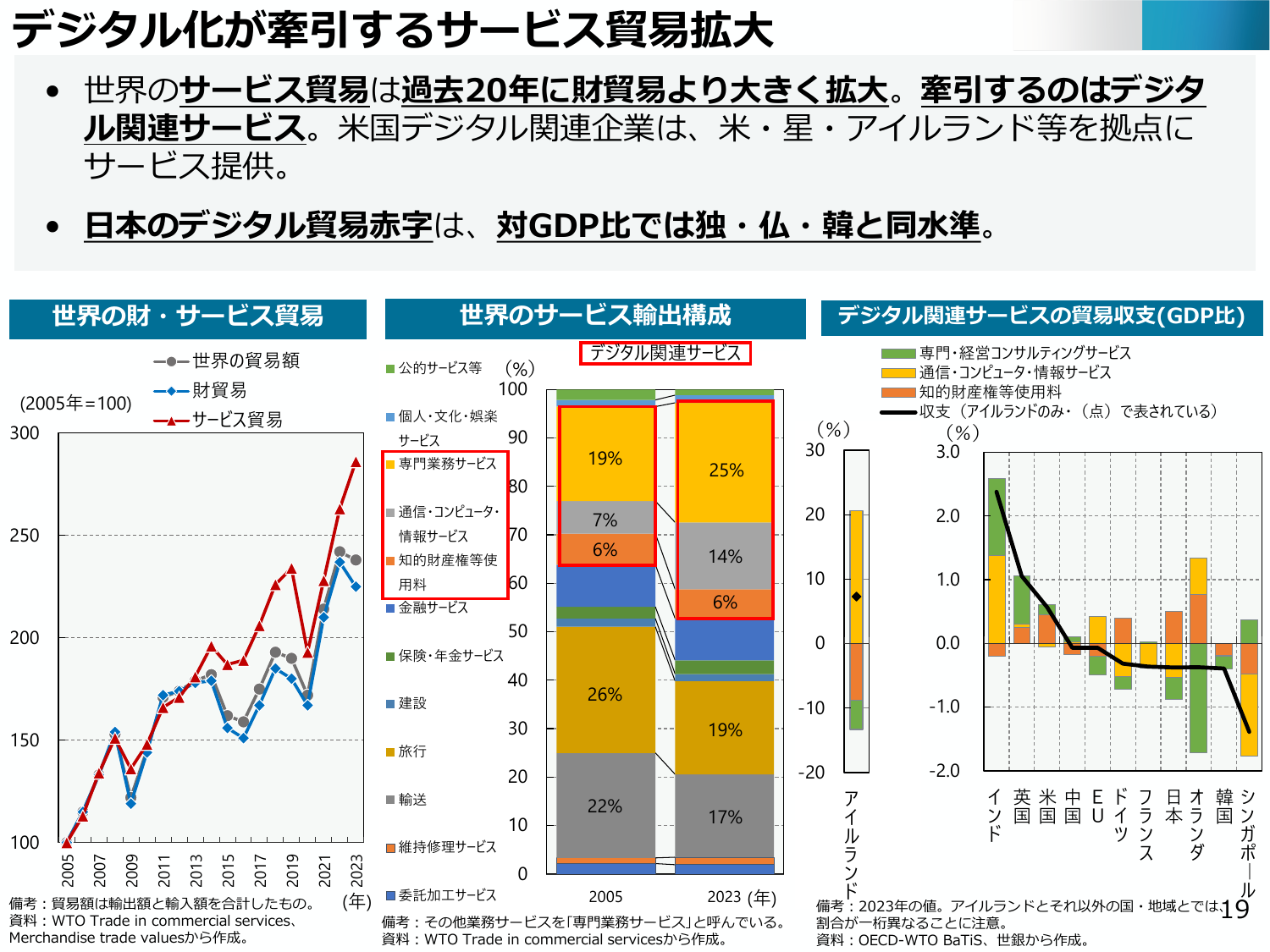

デジタル化によりサービス貿易が拡大し、特に米国企業が牽引役となっている。

経産経済産業省2025年6月

デジタル化が牽引するサービス貿易拡大 世界のサービス貿易は過去20年に財貿易より大きく拡大。牽引するのはデジタル関連サービス。米国デジタル関連企業は、米・星・アイルランド等を拠点にサービス提供。 日本のデジタル貿易赤字は、対GDP比では独・仏・韓と同水準。 世界の財・サービス貿易 世界のサービス輸出構成 デジタル関連サービスの貿易収支(GDP比) 世界の貿易額 財貿易 サービス貿易 (2005年=

新たな産業政策はデジタル化やグリーン移行と結びつき、国際的な議論が進展している。

経産経済産業省2025年6月

3. 「新たな産業政策」と「産業政策の国際影響」を巡る議論 近年、デジタル化、グリーン移行、サプライチェーン強靭化に係る国際的な議論が進展し、主要国や国際フォーラにおける取組が展開。 日本だけでなく米EUなどは、これら新たな政策課題を産業発展と結びつける、新しい産業政策を打ち出し。 今後の国際経済秩序の強化・再構築には、市場歪曲的措置や経済的依存関係の武器化等の問題に対処する、国際協調の積み上げや

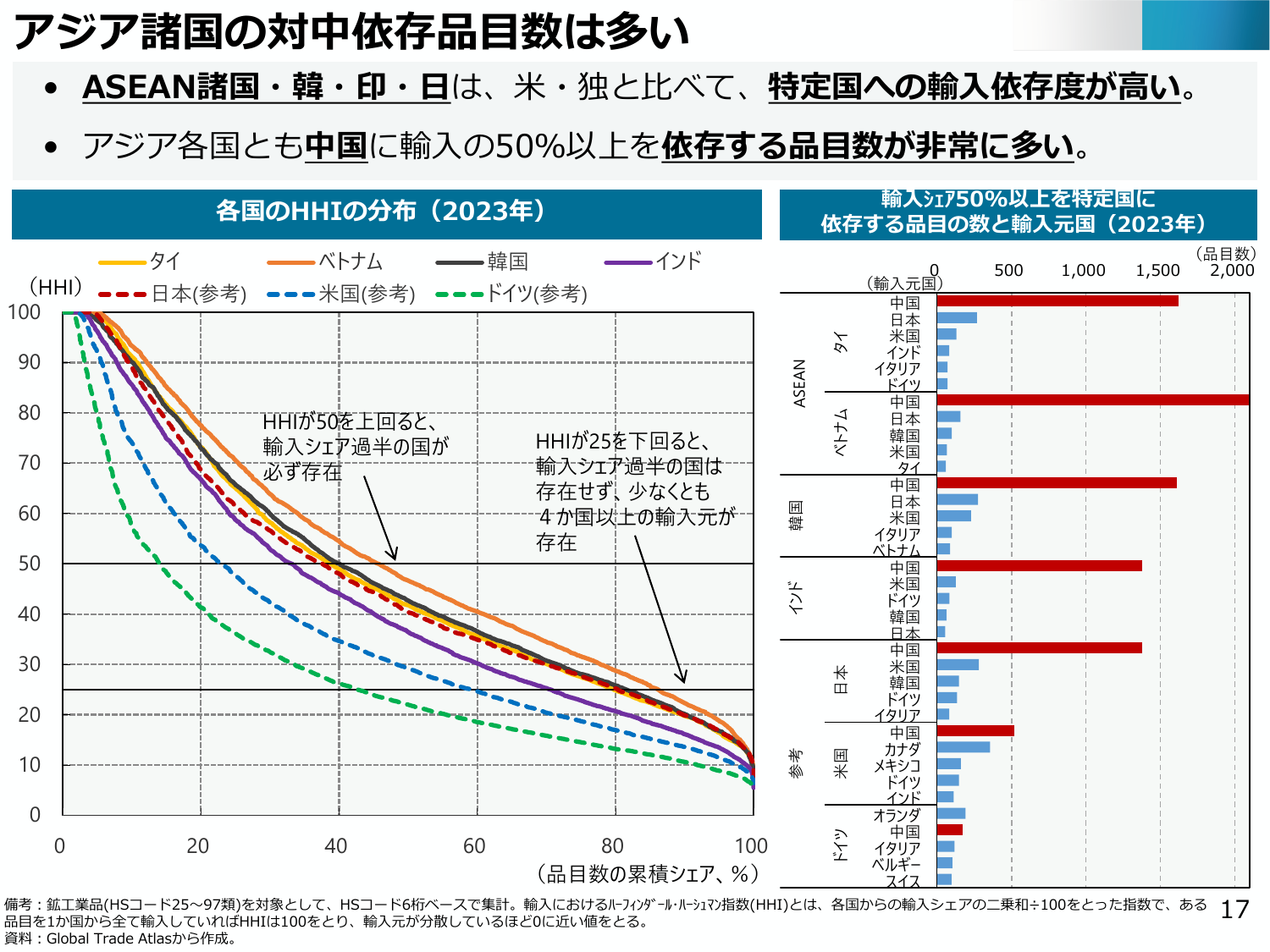

アジア諸国は特定国への輸入依存度が高く、中国への依存度が高い品目が多い。

経産経済産業省2025年6月

アジア諸国の対中依存品目数は多い ASEAN諸国・韓・印・日は、米・独と比べて、特定国への輸入依存度が高い。アジア各国とも中国に輸入の50%以上を依存する品目数が非常に多い。 各国のHHIの分布(2023年) 輸入シェア75%以上を特定国に 依存する品目の数と輸入元国(2023年) タイ ベトナム 韓国 インド (HHI) 100 90 80 70 60 50 40 30 20 10 0 0 20

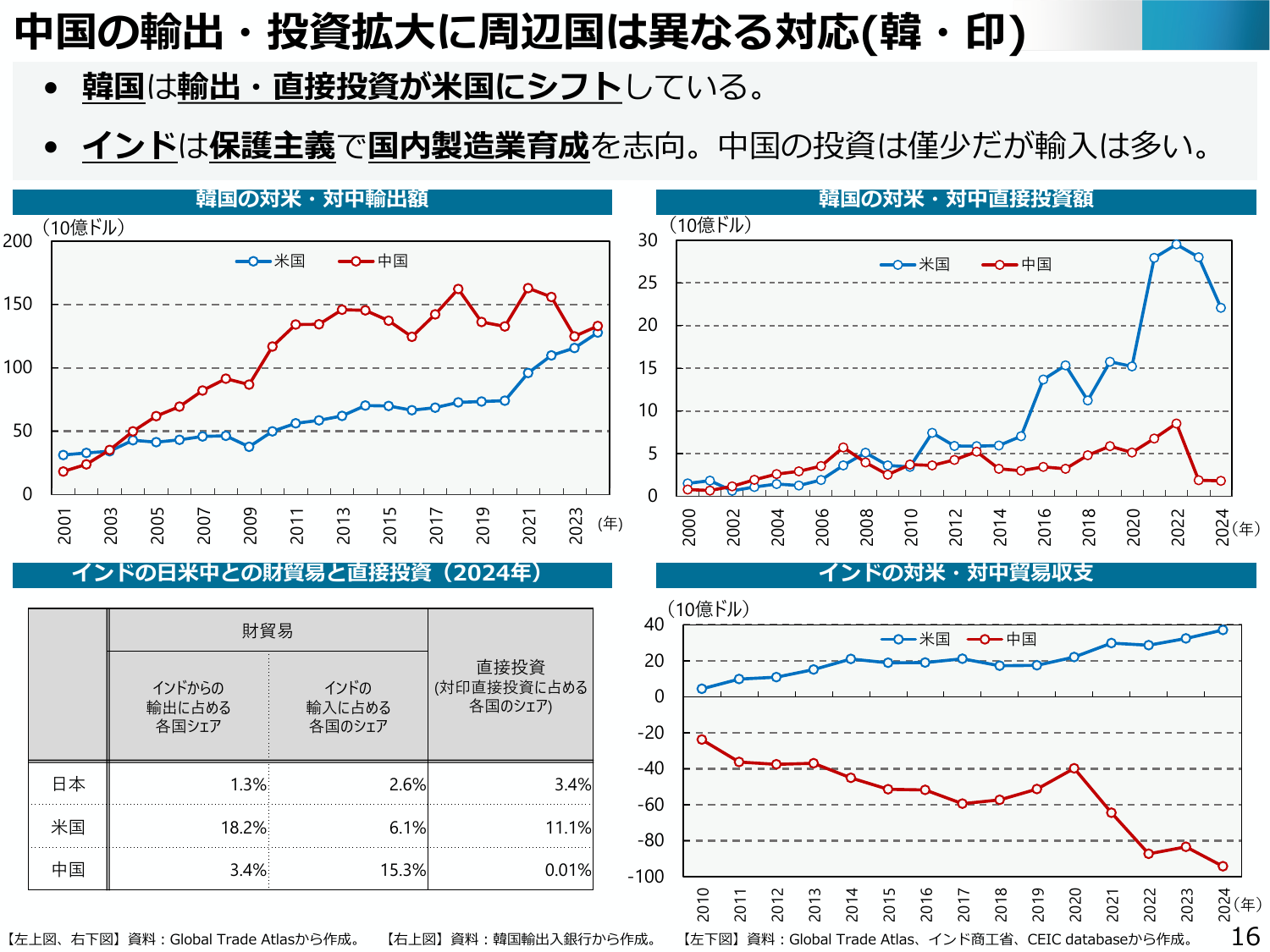

韓国は米国への輸出・投資シフト、インドは保護主義で国内製造業育成を志向。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(韓・印) ・韓国は輸出・直接投資が米国にシフトしている。 ・インドは保護主義で国内製造業育成を志向。中国の投資は僅少だが輸入は多い。 韓国の対米・対中輸出額 (10億ドル) 米国 中国 200 150 100 50 0 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023 (年) インドの日

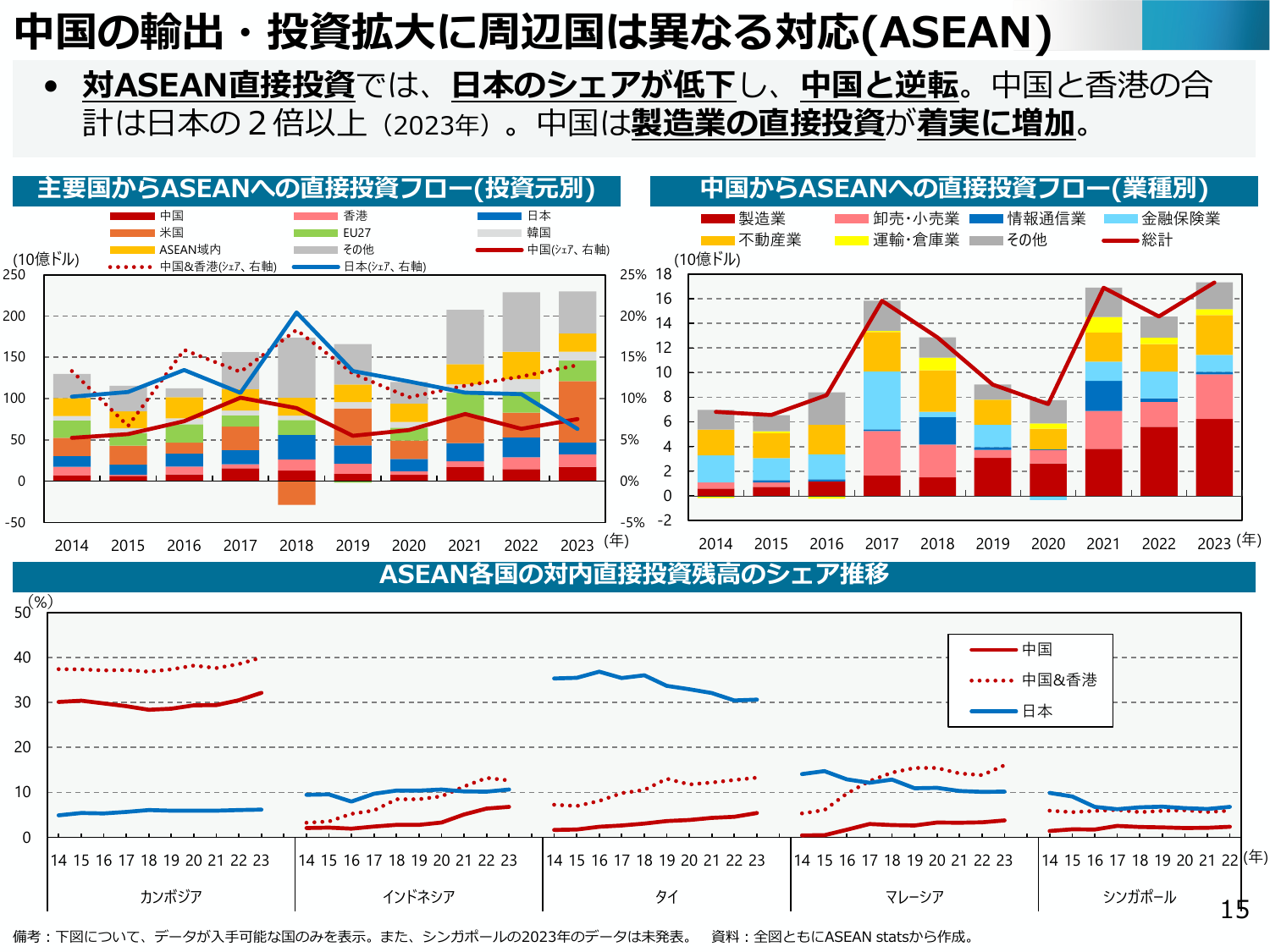

対ASEAN直接投資では日本が後退し中国が逆転。中国・香港合計は日本の2倍以上。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(ASEAN) 対ASEAN直接投資では、日本のシェアが低下し、中国と逆転。中国と香港の合計は日本の2倍以上(2023年)。中国は製造業の直接投資が着実に増加。主要国からASEANへの直接投資フロー(投資元別) 中国 香港 日本 米国 EU27 韓国 ASEAN域内 その他 中国(シェア、右軸) 日本(シェア、右軸) 中国&香港(シェア、右軸) (10億ドル

通商白書2025(概要)

経産経済産業省2025年6月

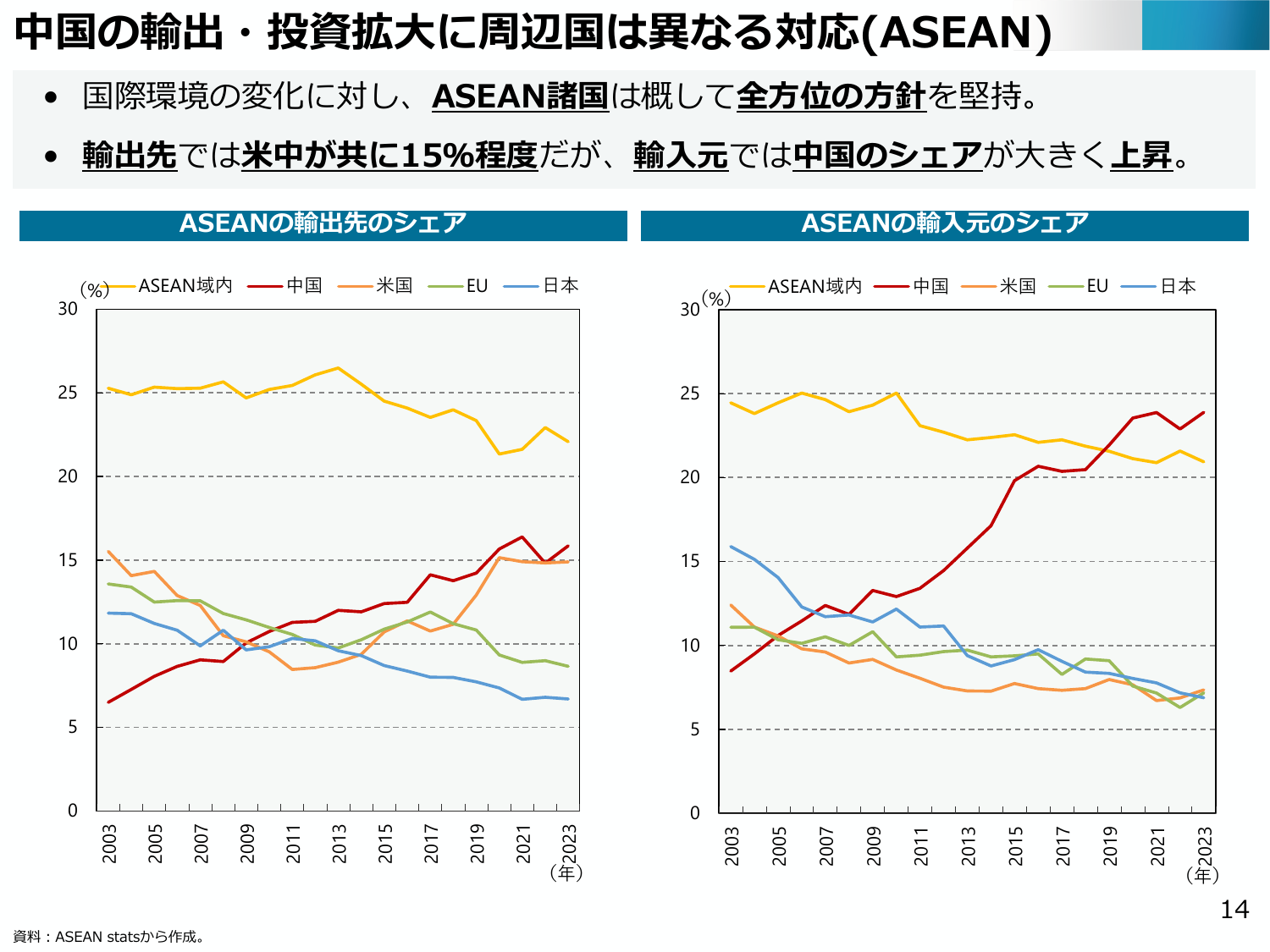

中国の輸出・投資拡大に周辺国は異なる対応(ASEAN) 国際環境の変化に対し、ASEAN諸国は概して全方位の方針を堅持。 輸出先では米中が共に15%程度だが、輸入元では中国のシェアが大きく上昇。 ASEANの輸出先のシェア (%) ASEAN域内 中国 米国 EU 日本 30 25 20 15 10 5 0 2003 2005 2007 2009 2011 2013 2015 2017 2019

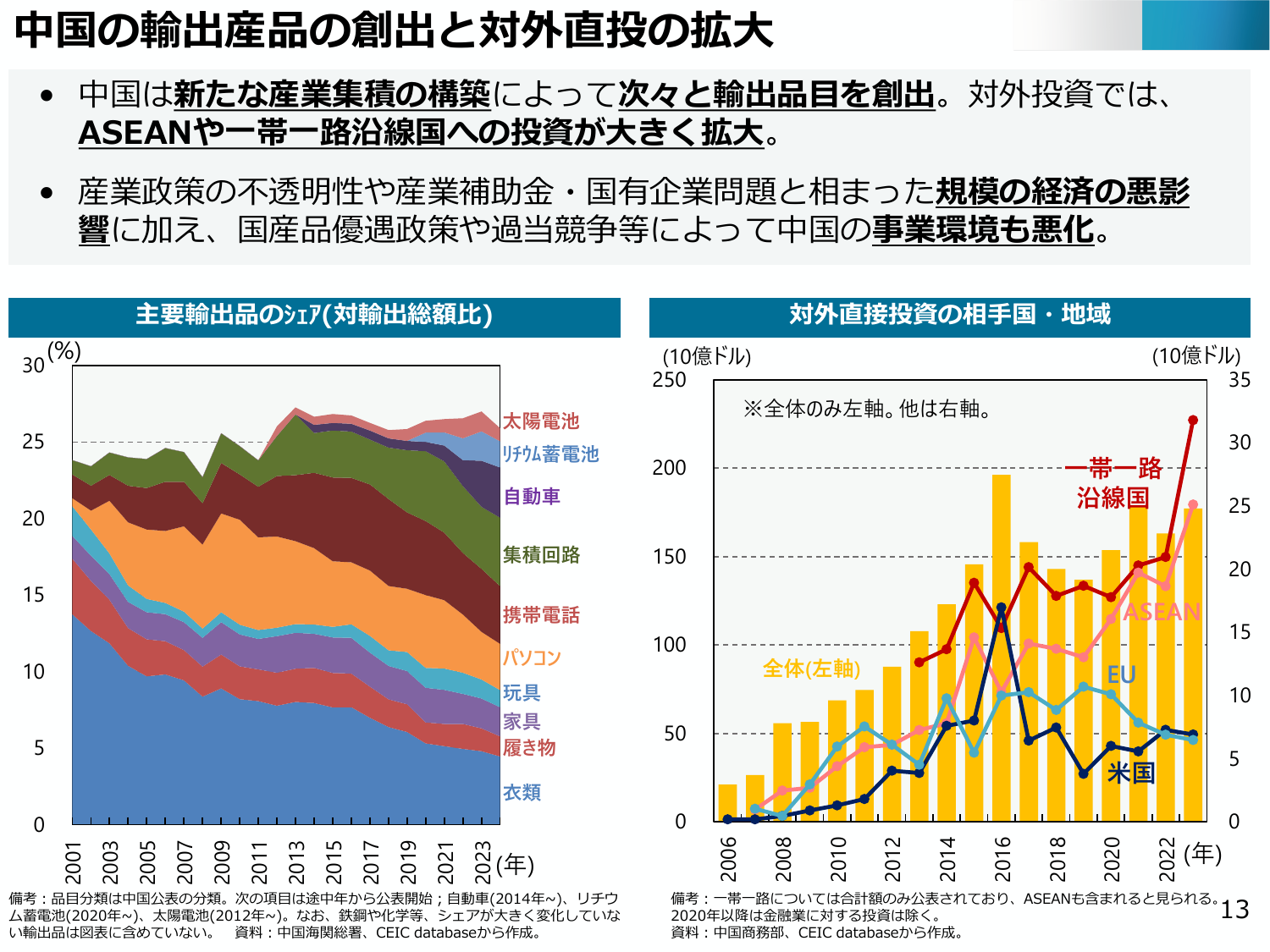

中国は新たな産業集積と輸出産品創出で対外投資を拡大したが、産業政策の不透明性等で事業環境は悪化。

経産経済産業省2025年6月

中国の輸出産品の創出と対外直接投資の拡大・中国は新たな産業集積の構築によって次々と輸出品目を創出。対外投資では、ASEANや一帯一路沿線国への投資が大きく拡大。・産業政策の不透明性や産業補助金・国有企業問題と相まった規模の経済の悪影響に加え、国産品優遇政策や過当競争によって中国の事業環境も悪化。主要輸出品のシェア(対輸出総額比)(%)30太陽電池リチウム蓄電池自動車集積回路携帯電話パソコン玩具家具

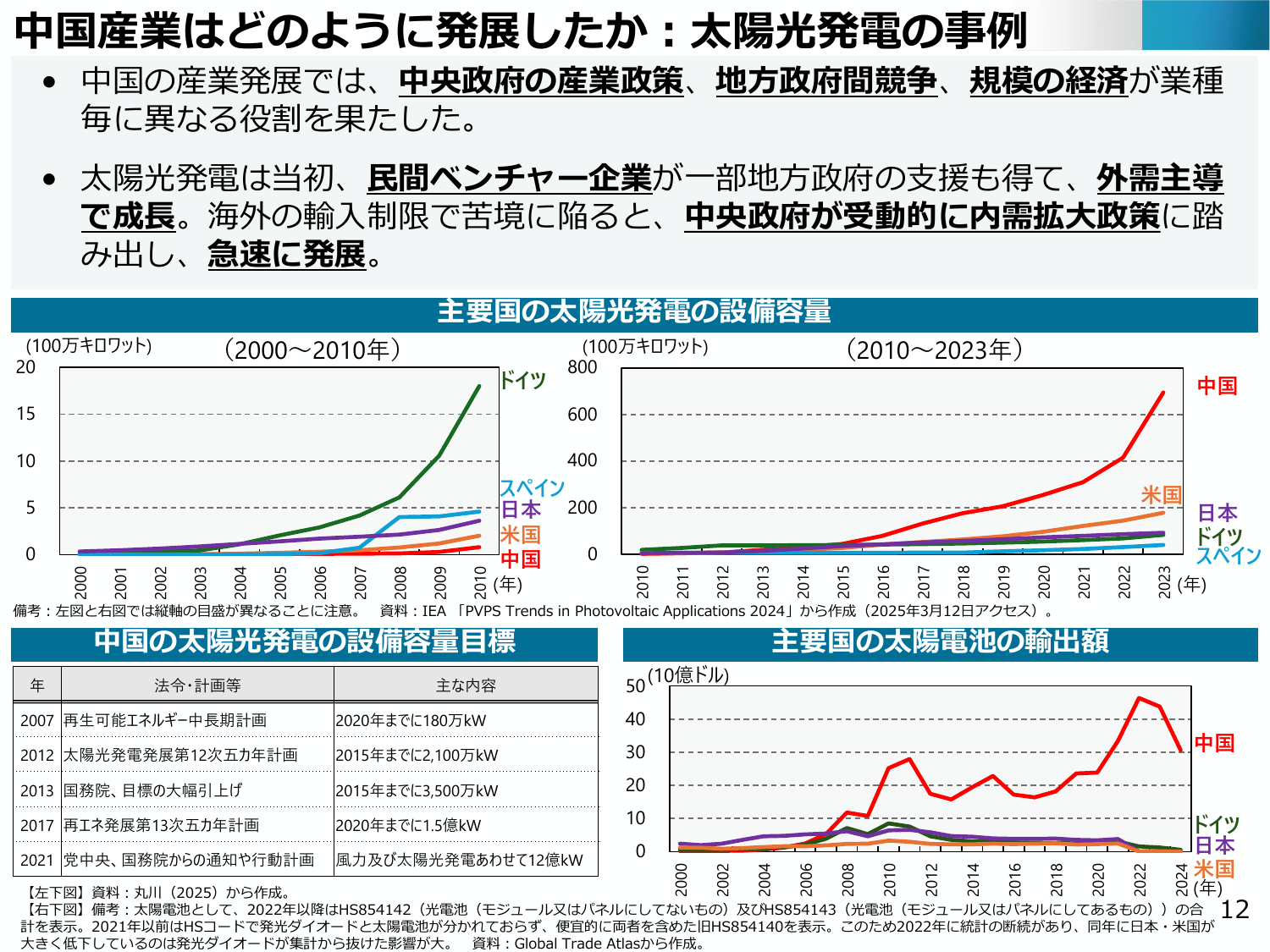

中国の太陽光発電は、中央政府の政策と民間企業の成長により急速に発展した。

経産経済産業省2025年6月

中国産業はどのように発展したか:太陽光発電の事例・中国の産業発展では、中央政府の産業政策、地方政府間競争、規模の経済が業種毎に異なる役割を果たした。・太陽光発電は当初、民間ベンチャー企業が一部地方政府の支援も得て、外需主導で成長。海外の輸入制限で苦境に陥ると、中央政府が受動的に内需拡大政策に踏みみ出し、急速に発展。主要国の太陽光発電の設備容量(100万キロワット)(2000~2010年)20151

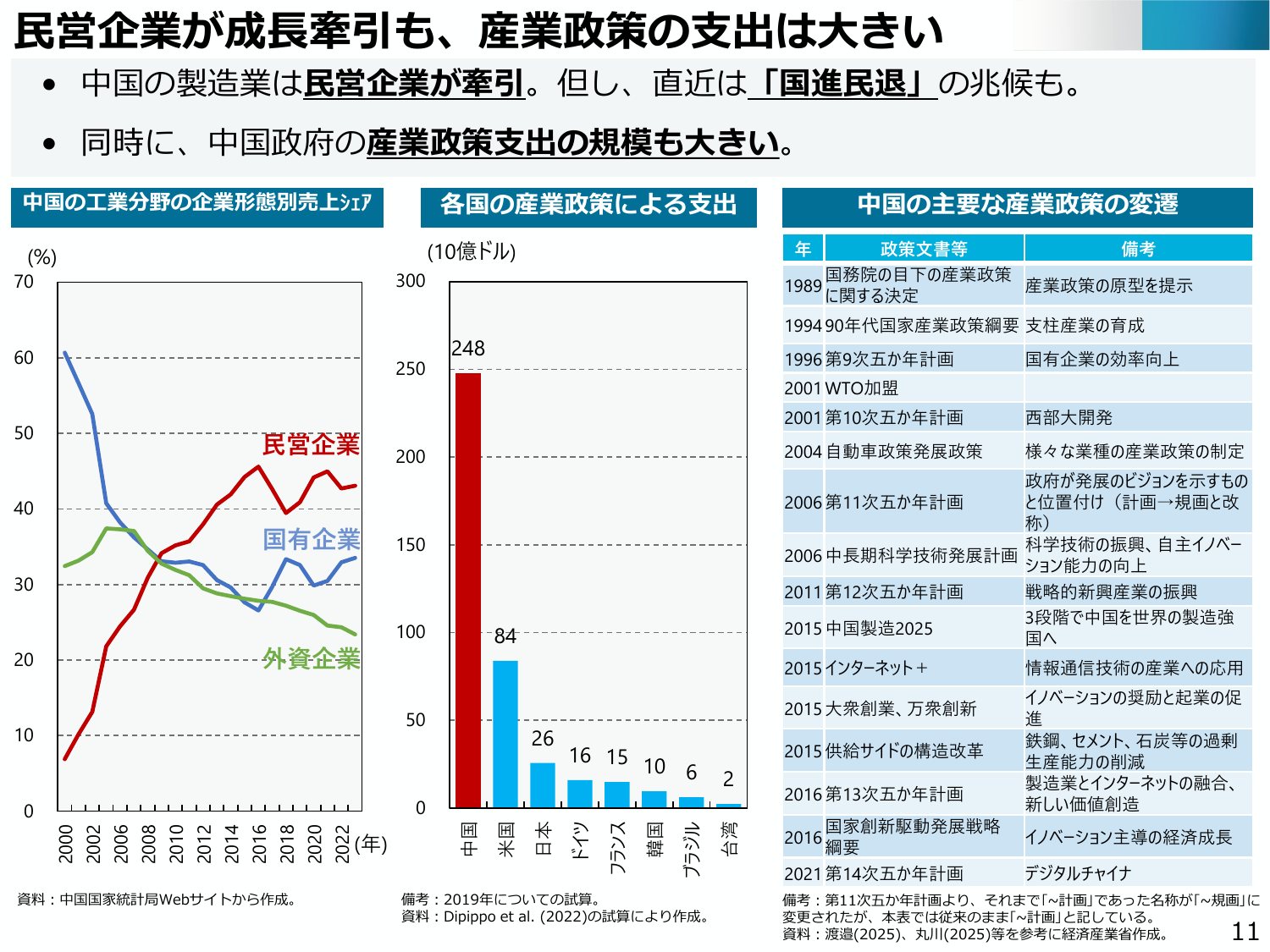

中国の製造業は民営企業が牽引するが、近年「国進民退」の兆候も。産業政策支出も大きい。

経産経済産業省2025年6月

民営企業が成長牽引も、産業政策の支出は大きい ・中国の製造業は民営企業が牽引。但し、直近は「国進民退」の兆候も。 ・同時に、中国政府の産業政策支出の規模も大きい。 中国の工業分野の企業形態別売上シェア 各国の産業政策による支出 中国の主要な産業政策の変遷 年 政策文書等 備考 (10億ドル) 70 (%) 300 248 60 250 50 200 40 150 30 100 84 26 16 1

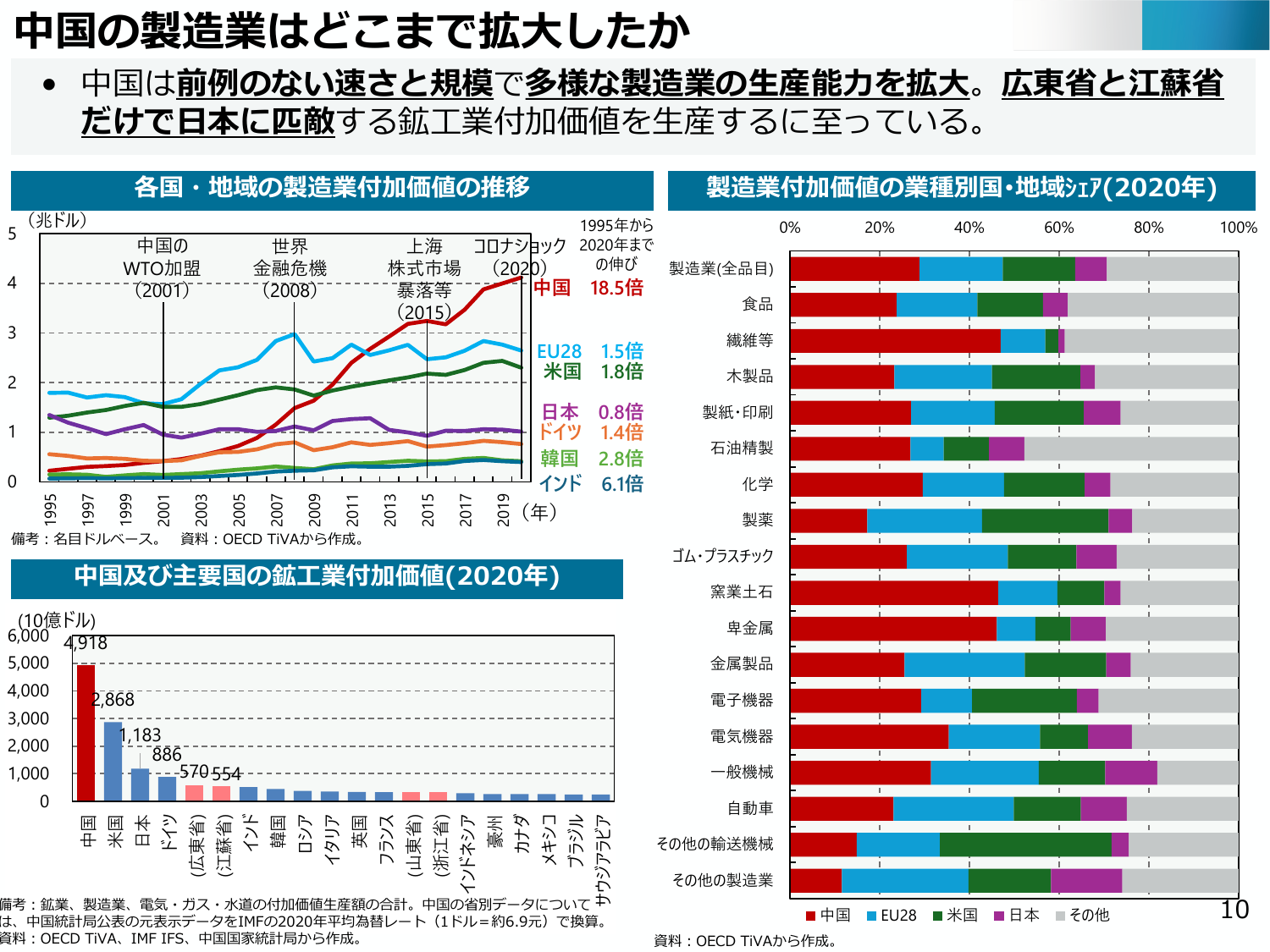

中国の製造業は前例のない速さと規模で拡大し、日本に匹敵する付加価値を生み出している。

経産経済産業省2025年6月

中国の製造業はどこまで拡大したか 中国は前例のない速さと規模で多様な製造業の生産能力を拡大。広東省と江蘇省 だけで日本に匹敵する鉱工業付加価値を生産するに至っている。 各国・地域の製造業付加価値の推移 製造業付加価値の業種別・地域シェア(2020年) (兆ドル) 5 中国の WTO加盟 (2001) 世界 金融危機 (2008) 上海 株式市場 暴落等 (2015) コロナショック (2020)