25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

546件のスライド — 経済産業省

半導体・デジタル産業戦略の今後の方向性(第14回)

経産経済産業省2025年12月

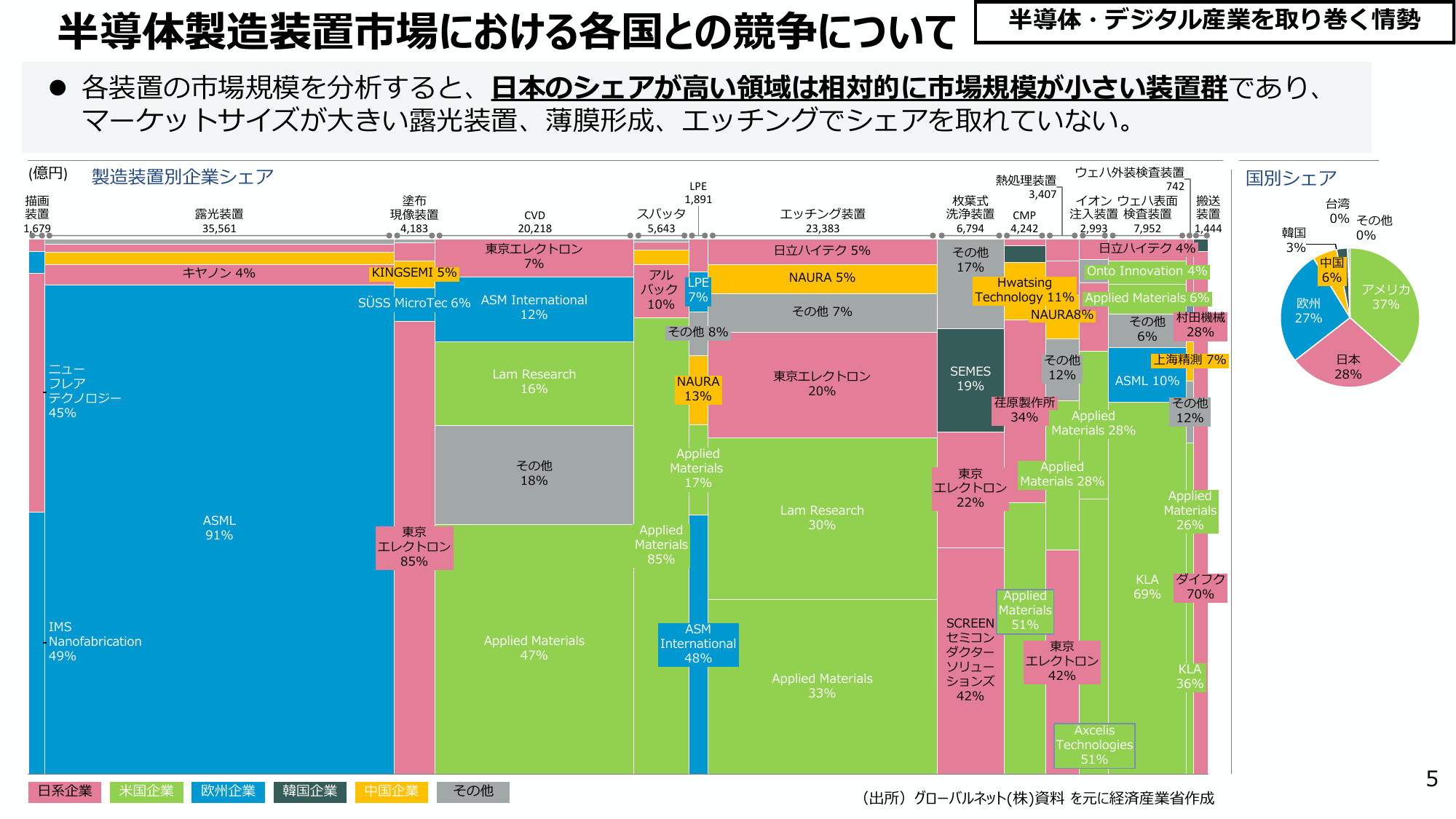

半導体製造装置市場における各国との競争について 半導体・デジタル産業を取り巻く情勢 ● 各装置の市場規模を分析すると、日本のシェアが高い領域は相対的に市場規模が小さい装置群であり、マーケットサイズが大きい露光装置、薄膜形成、エッチングでシェアを取れていない。 (億円) 製造装置別企業シェア 描画装置 1,679 露光装置 35,561 塗布装置 4,183 CVD 20,218 スパッタ 5,64

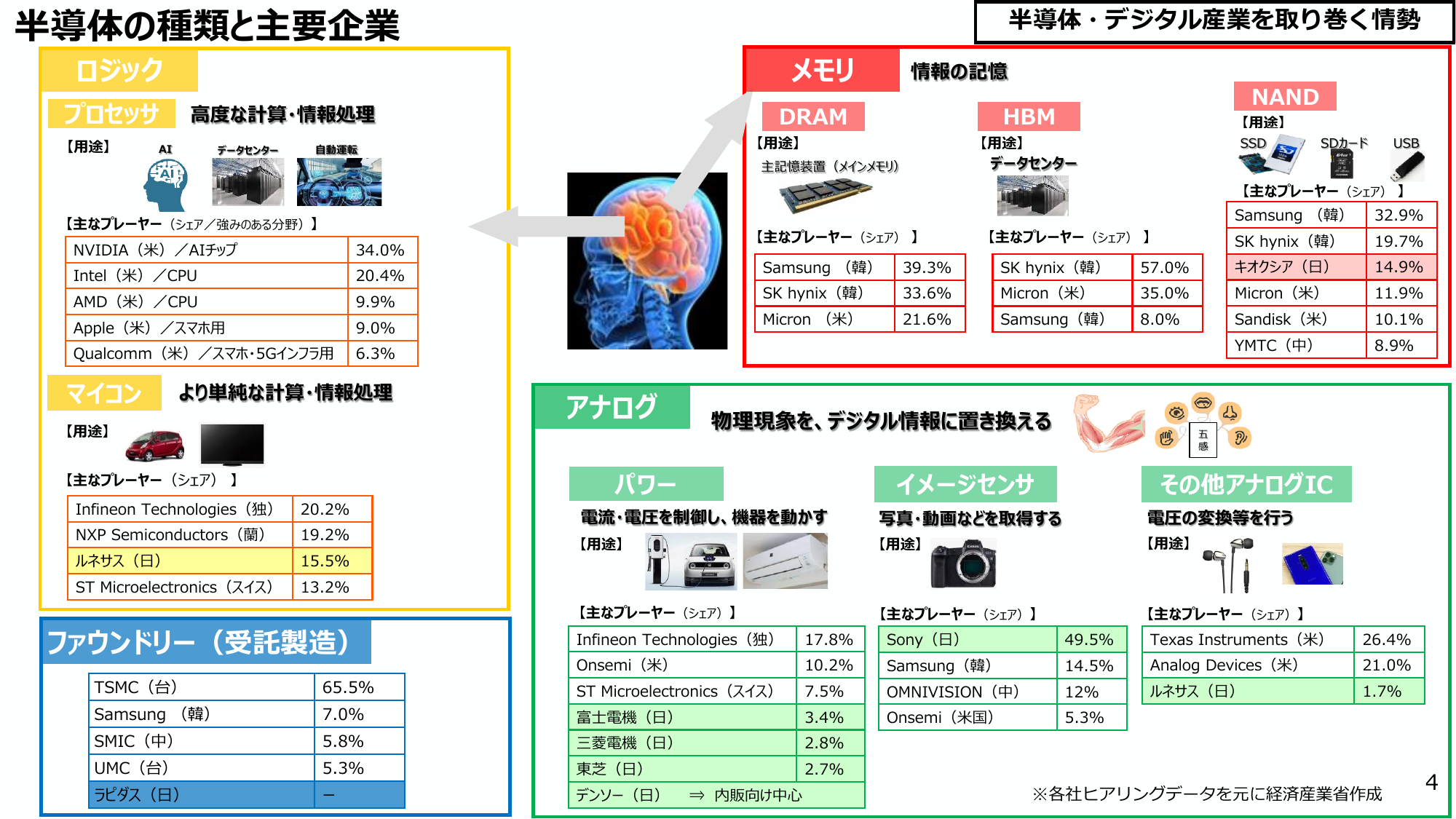

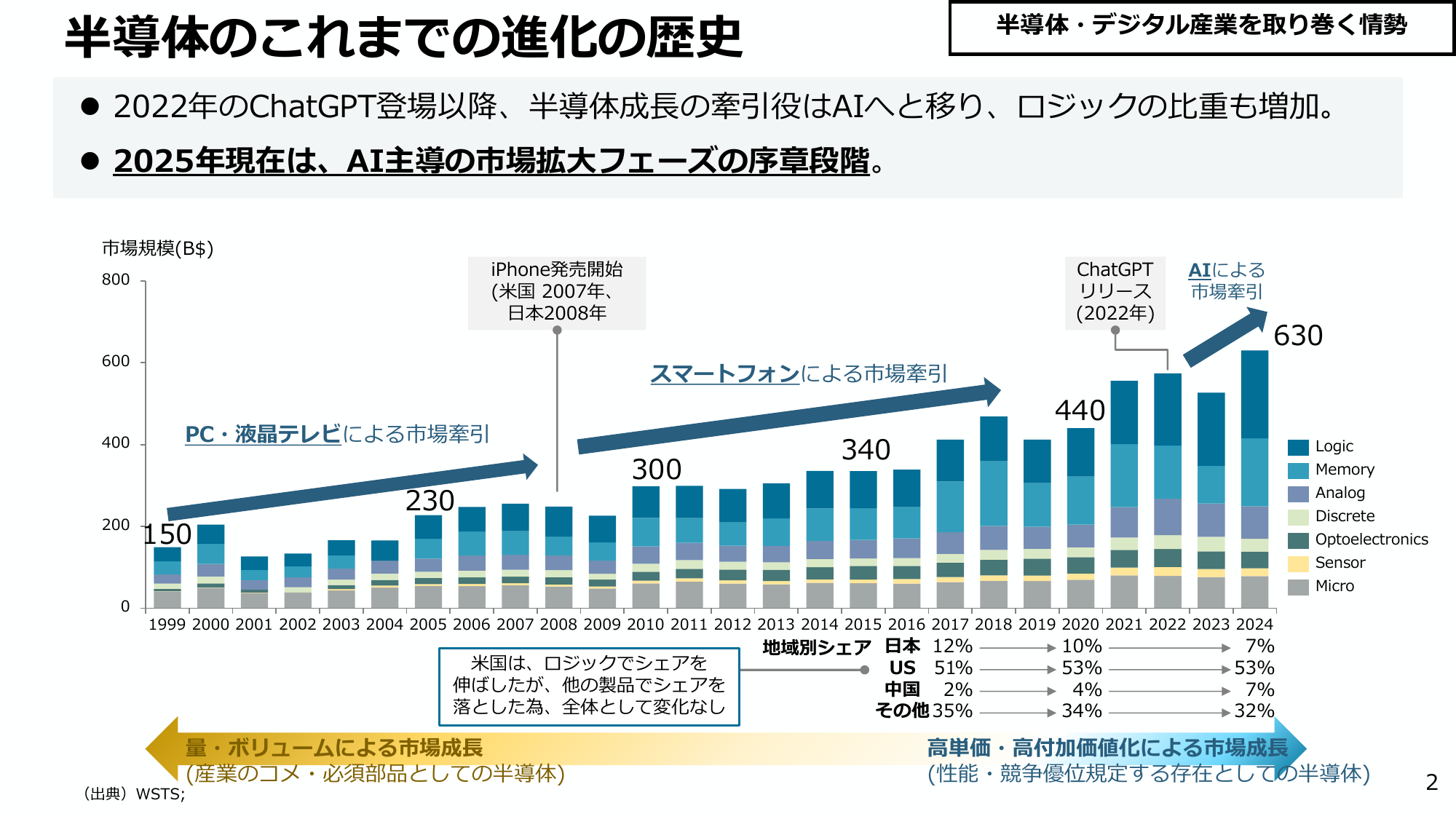

半導体の種類(ロジック、メモリ、アナログ、ファウンドリー)と主要企業のシェアを解説。

経産経済産業省2025年12月

半導体・デジタル産業を取り巻く情勢 半導体の種類と主要企業 ロジック 高度な計算・情報処理 プロセッサ 【用途】 AI データセンター 自動運転 【主なプレーヤー(シェア/強みのある分野)】 NVIDIA(米)/AIチップ 34.0% Intel(米)/CPU 20.4% AMD(米)/CPU 9.9% Apple(米)/スマホ用 9.0% Qualcomm(米)/スマホ・5Gインフラ用 6.3%

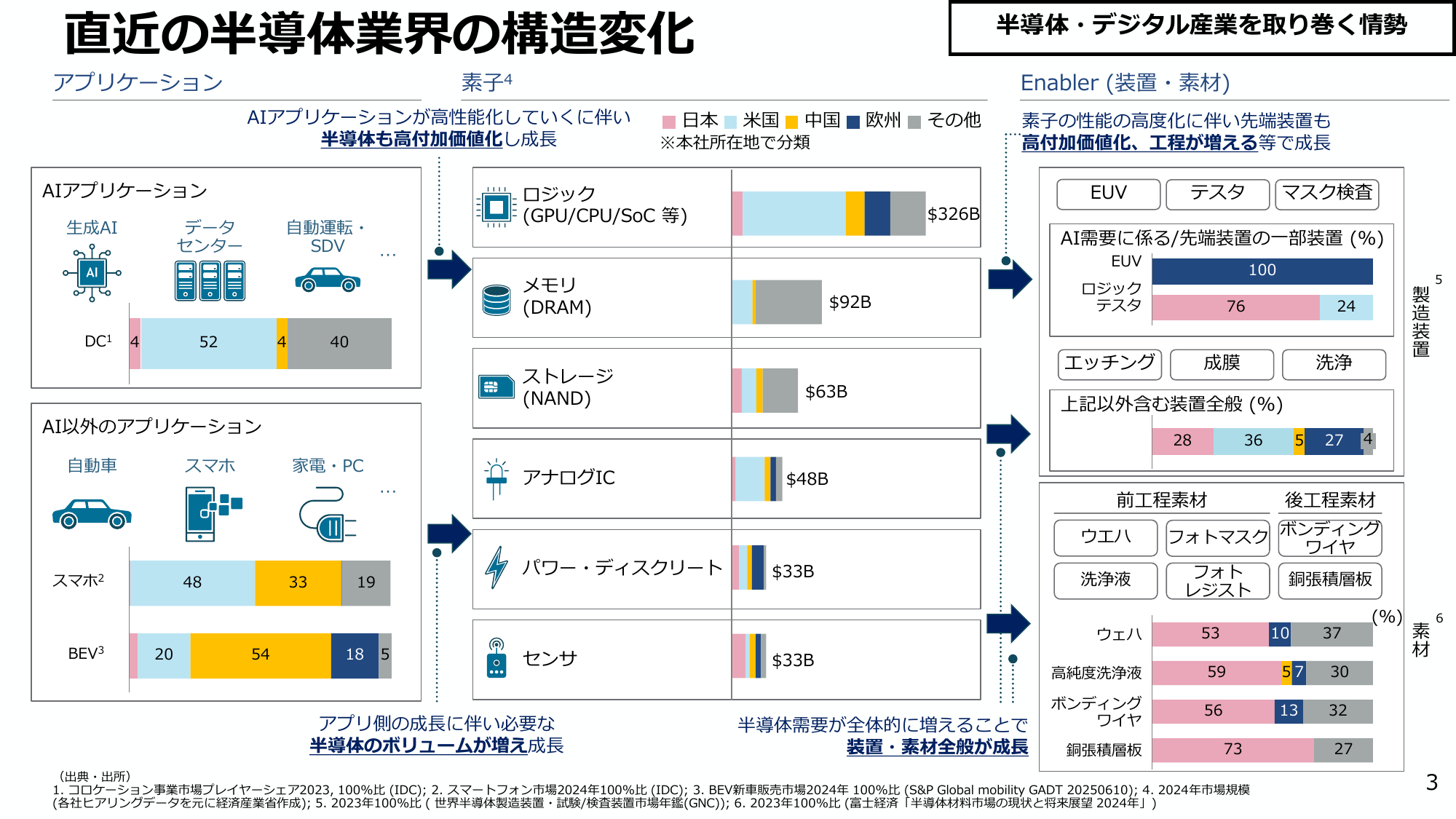

半導体業界はAIアプリケーションの高性能化に伴い、高付加価値化と工程増が進む。

経産経済産業省2025年12月

直近の半導体業界の構造変化 半導体・デジタル産業を取り巻く情勢 アプリケーション 素子4 Enabler (装置・素材) AIアプリケーションが高性能化していくに伴い 半導体も高付加価値化し成長 素子の性能の高度化に伴い先端装置も 高付加価値化、工程が増える等で成長 AIアプリケーション 日本 米国 中国 欧州 その他 ※本社所在地で分類 EUV テスタ マスク検査 生成AI データセンター 自動

半導体・デジタル産業戦略の今後の方向性(第14回)

経産経済産業省2025年12月

経済産業省が発表した、半導体・デジタル産業戦略の今後の方向性に関するエグゼクティブサマリー。

経産経済産業省2025年12月

経済産業省 半導体・デジタル産業戦略の今後の方向性 (Executive Summary) 令和7年12月23日 経済産業省

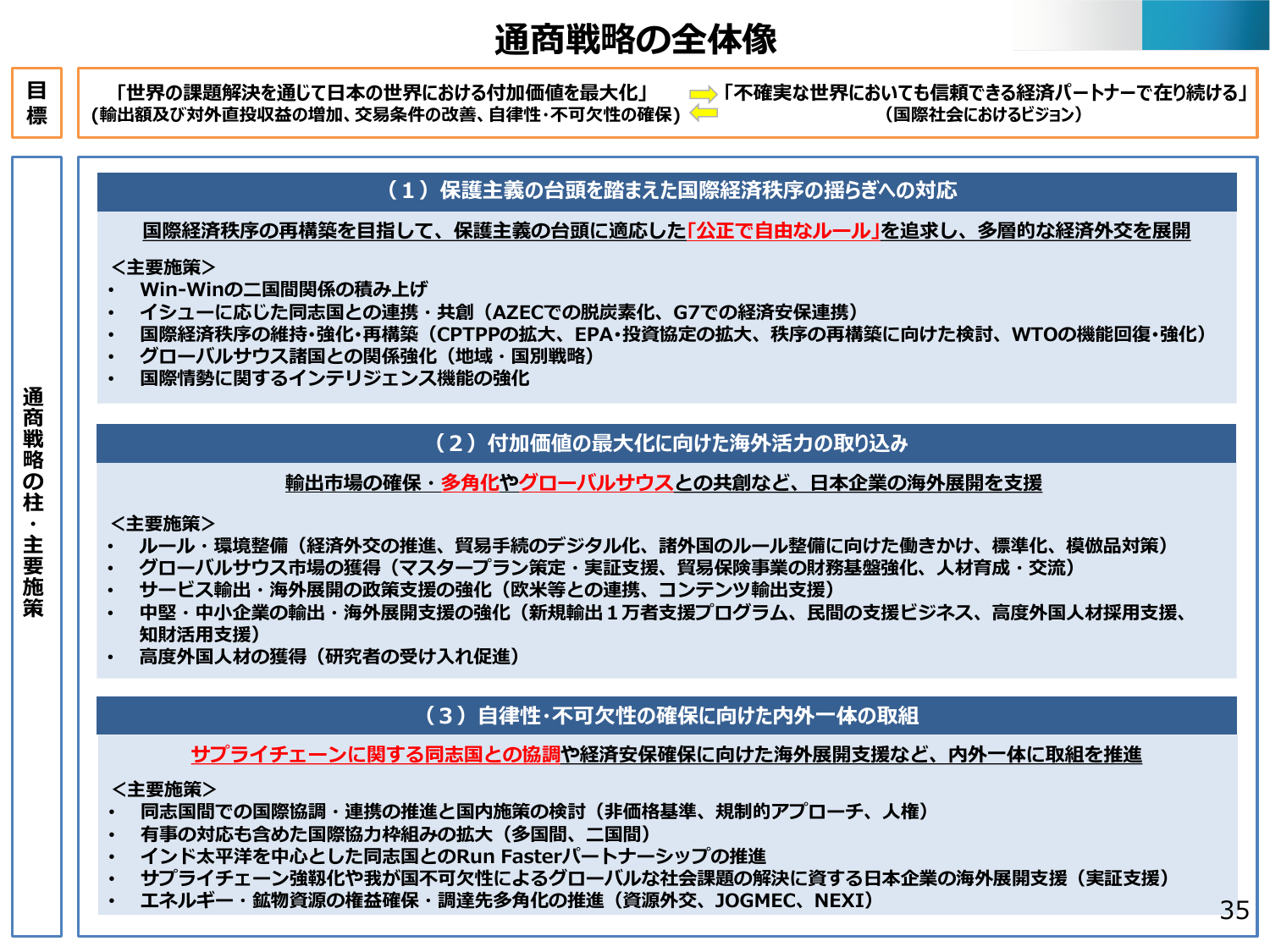

日本の付加価値最大化と信頼される経済パートナーであり続けるための通商戦略。

経産経済産業省2025年6月

通商戦略の全体像 「世界の課題解決を通じて日本の世界における付加価値を最大化」 「不確実な世界においても信頼できる経済パートナーで在り続ける」 (輸出額及び対外直接収益の増加、交易条件の改善、自律性・不可欠性の確保) (国際社会におけるビジョン) 目標 通商戦略の柱・主要施策 (1) 保護主義の台頭を踏まえた国際経済秩序の揺らぎへの対応 国際経済秩序の再構築を目指して、保護主義の台頭に適応した「公

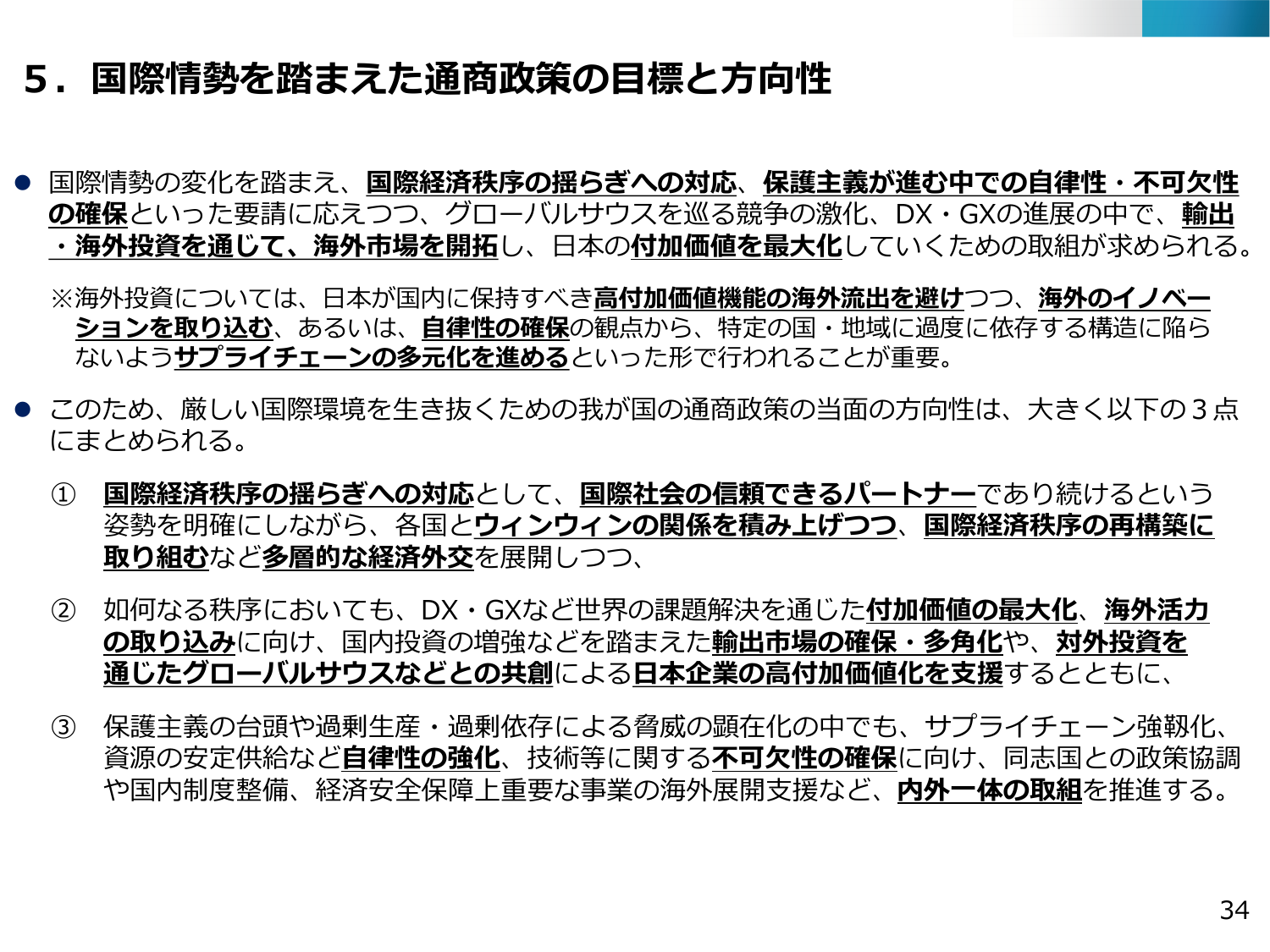

国際情勢の変化に対応し、自律性と不可欠性を確保するため、通商政策の方向性として、信頼できるパートナーとして国際秩序再構築への貢献、DX・GXを通じた付加価値最大化、そして自律性強化に向けた内外一体の取組を推進する。

経産経済産業省2025年6月

5. 国際情勢を踏まえた通商政策の目標と方向性 国際情勢の変化を踏まえ、国際経済秩序の揺らぎへの対応、保護主義が進む中での自律性・不可欠性の確保といった要請に応えつつ、グローバルサウスを巡る競争の激化、DX・GXの進展の中で、輸出・海外投資を通じて、海外市場を開拓し、日本の付加価値を最大化していくための取組が求められる。 ※海外投資については、日本が国内に保持すべき高付加価値機能の海外流出を避けつ

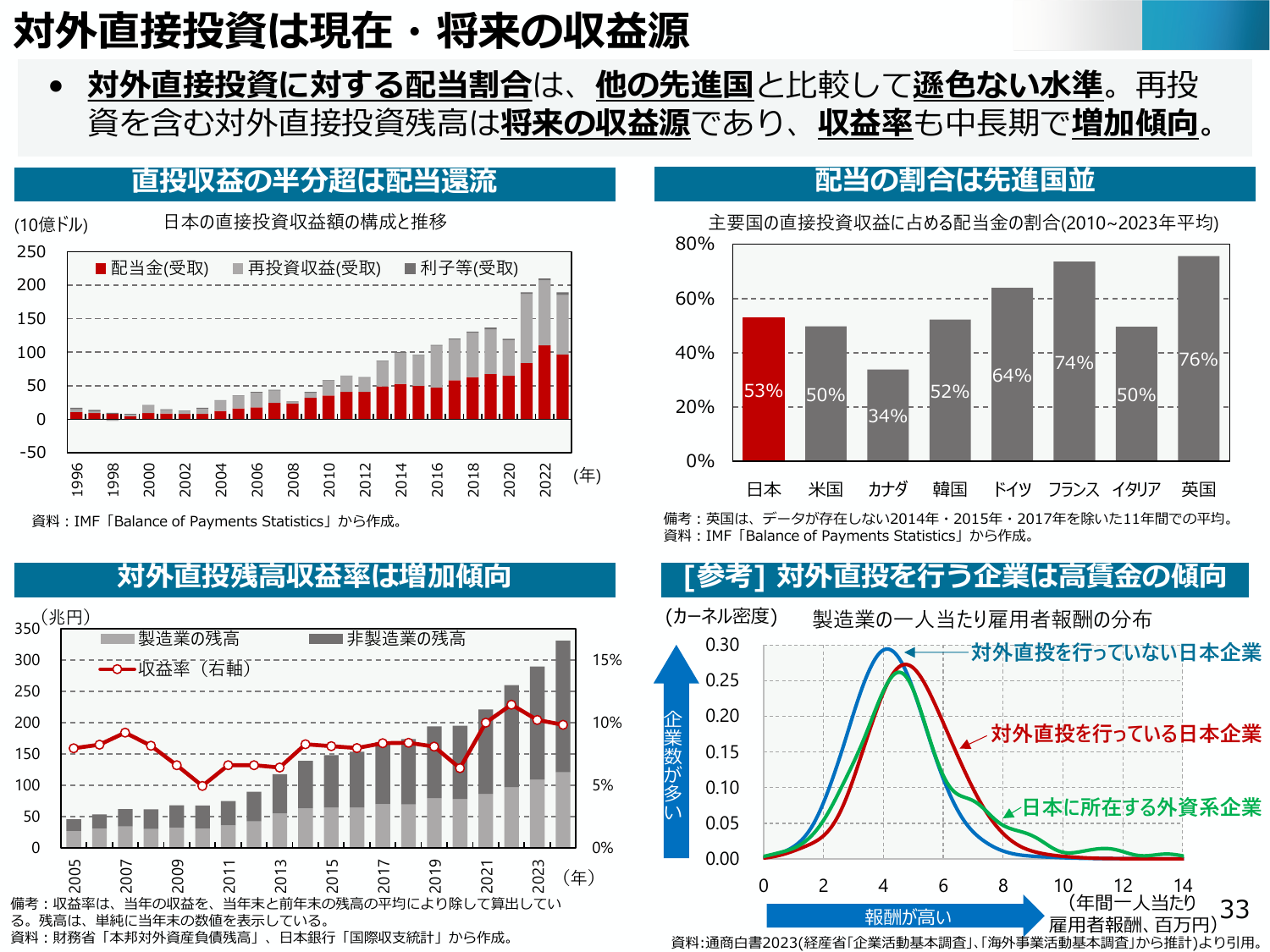

対外直接投資は配当割合が先進国並みで、収益率も増加傾向にあり、将来の収益源となる。

経産経済産業省2025年6月

対外直接投資は現在・将来の収益源 ・対外直接投資に対する配当割合は、他の先進国と比較して遜色ない水準。再投資を含む対外直接投資残高は将来の収益源であり、収益率も中長期で増加傾向。 直投収益の半分超は配当還流 (10億ドル) 日本の直接投資収益額の構成と推移 250 配当金(受取) 再投資収益(受取) 利子等(受取) 200 150 100 50 0 -50 1996 1998 2000 2002

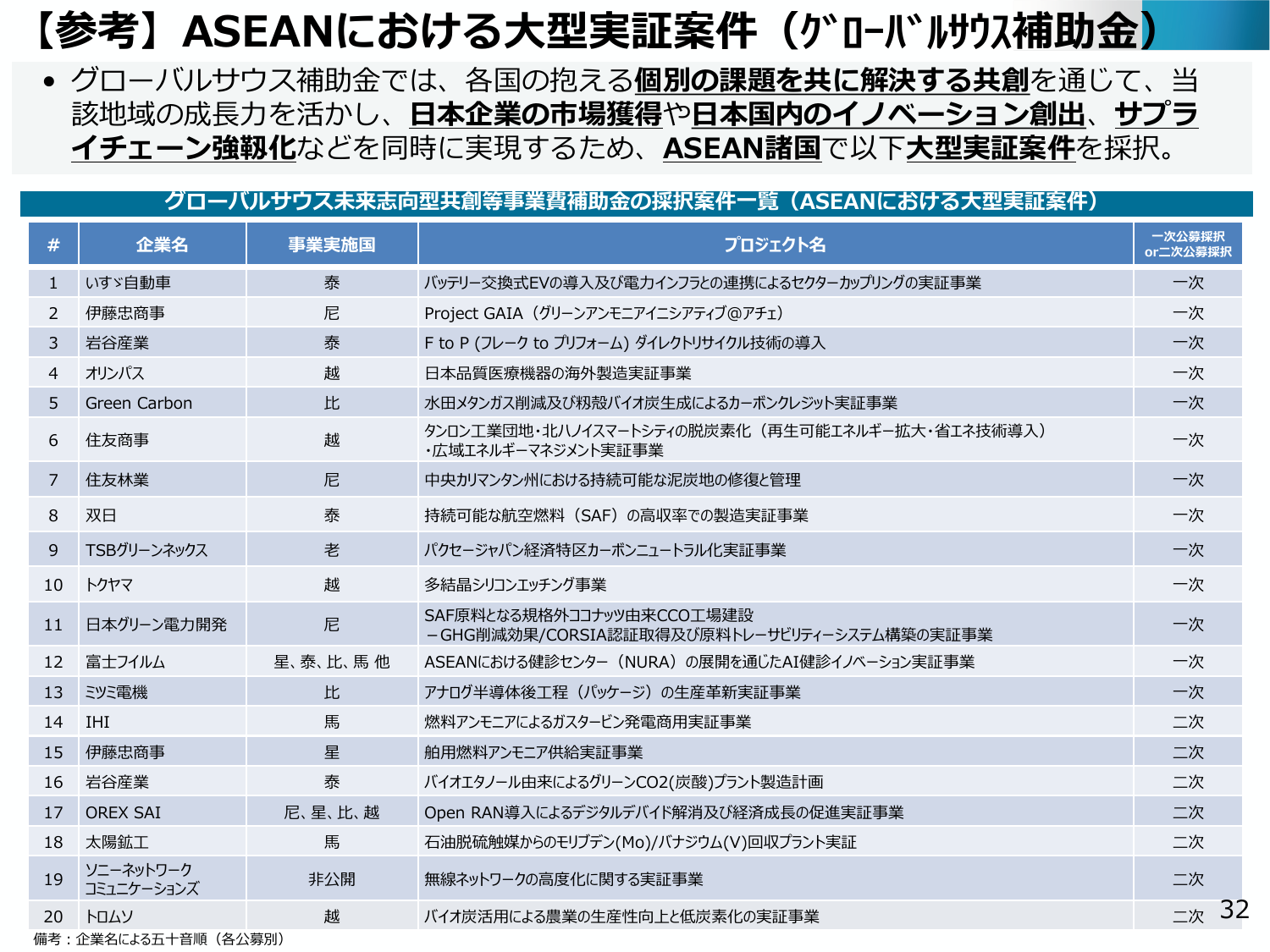

グローバルサウス補助金は、ASEAN諸国での大型実証案件を採択し、成長力とイノベーション創出を目指す。

経産経済産業省2025年6月

【参考】ASEANにおける大型実証案件(グローバルサウス補助金)・グローバルサウス補助金では、各国の抱える個別の課題を共に解決する共創を通じて、当該地域の成長力を活かし、日本企業の市場獲得や日本国内のイノベーション創出、サプライチェーン強靭化などを同時に実現するため、ASEAN諸国で以下大型実証案件を採択。グローバルサウス未来志向型共創等事業費補助金(ASEANにおける大型実証案件)#企業名事業実

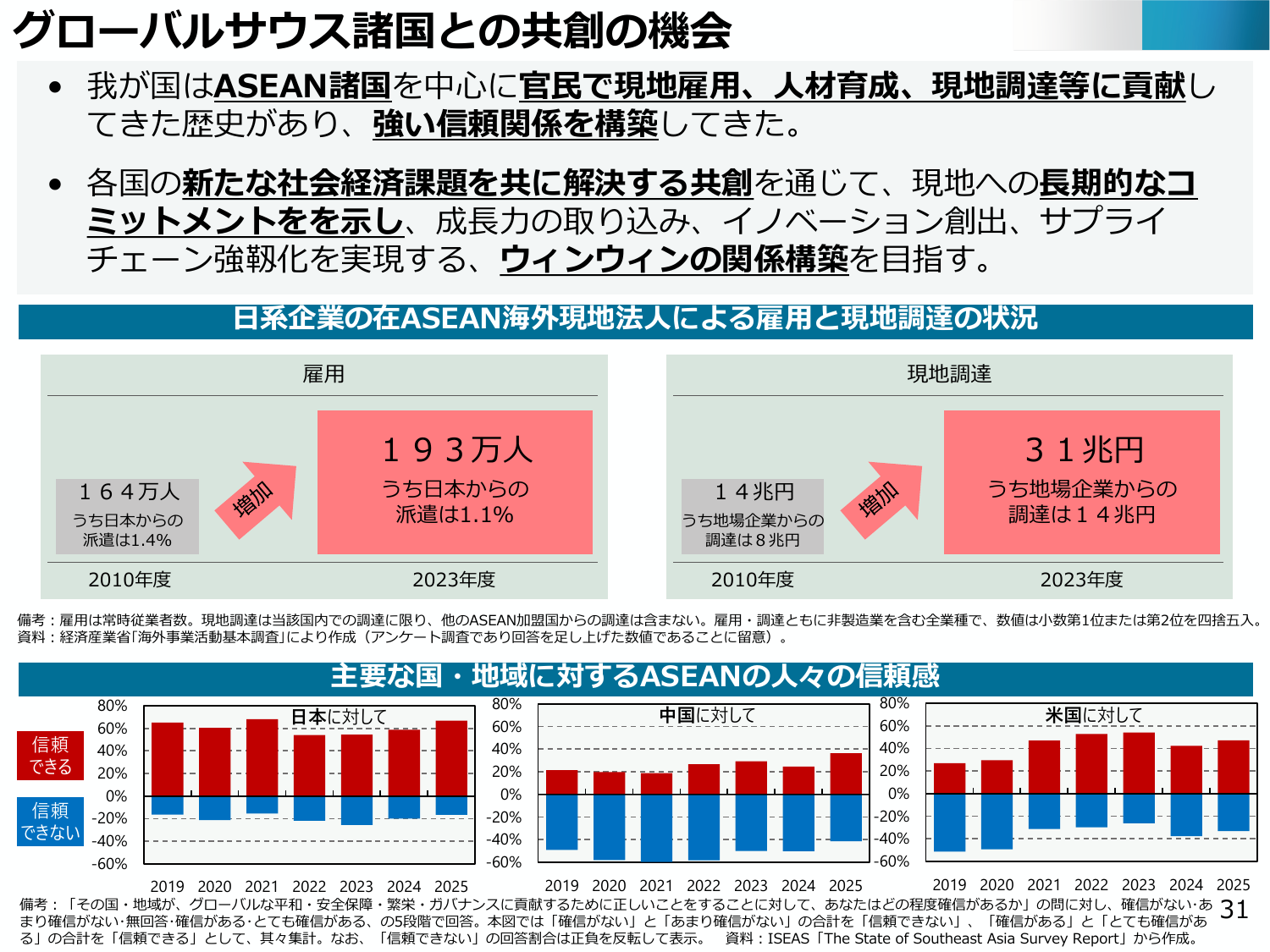

ASEAN諸国との信頼関係を基盤に、社会経済課題の共創を通じて長期的なコミットメントを目指す。

経産経済産業省2025年6月

グローバルサウス諸国との共創の機会 我が国はASEAN諸国を中心に官民で現地雇用、人材育成、現地調達等に貢献し てきた歴史があり、強い信頼関係を構築してきた。 各国の新たな社会経済課題を共に解決する共創を通じて、現地への長期的なコ ミットメントを示し、成長力の取り込み、イノベーション創出、サプライ チェーン強靭化を実現する、ウィンウィンの関係構築を目指す。 日系企業の在ASEAN海外現地法人による

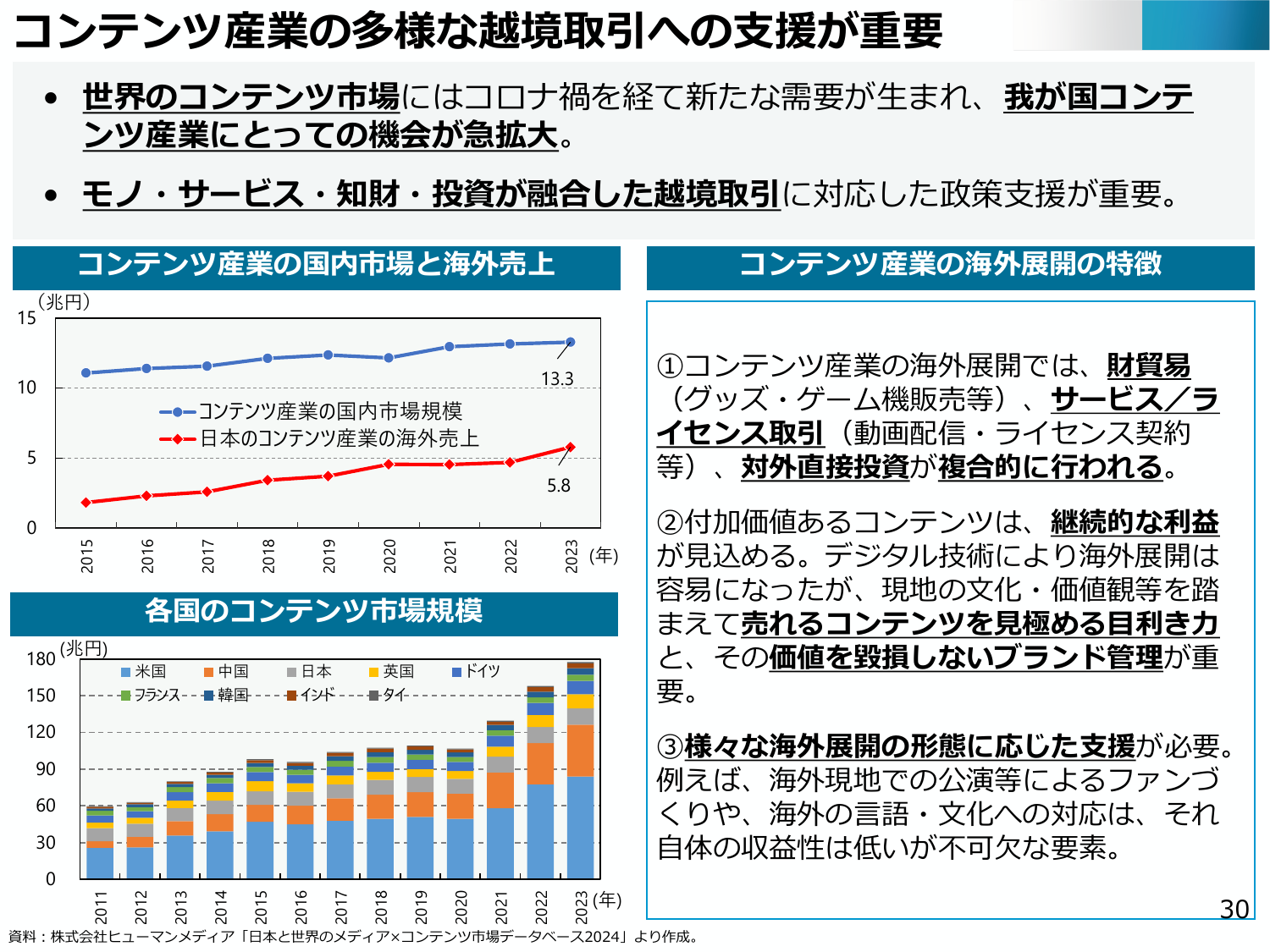

コンテンツ産業の海外展開は、財・サービス・知財・投資が複合的に行われ、支援が重要である。

経産経済産業省2025年6月

コンテンツ産業の多様な越境取引への支援が重要 世界のコンテンツ市場にはコロナ禍を経て新たな需要が生まれ、我が国コンテンツ産業にとっての機会が急拡大。 モノ・サービス・知財・投資が融合した越境取引に対応した政策支援が重要。 コンテンツ産業の国内市場と海外売上 コンテンツ産業の海外展開の特徴 (兆円) 15 13.3 10 コンテンツ産業の国内市場規模 日本のコンテンツ産業の海外売上 5.8 5 0

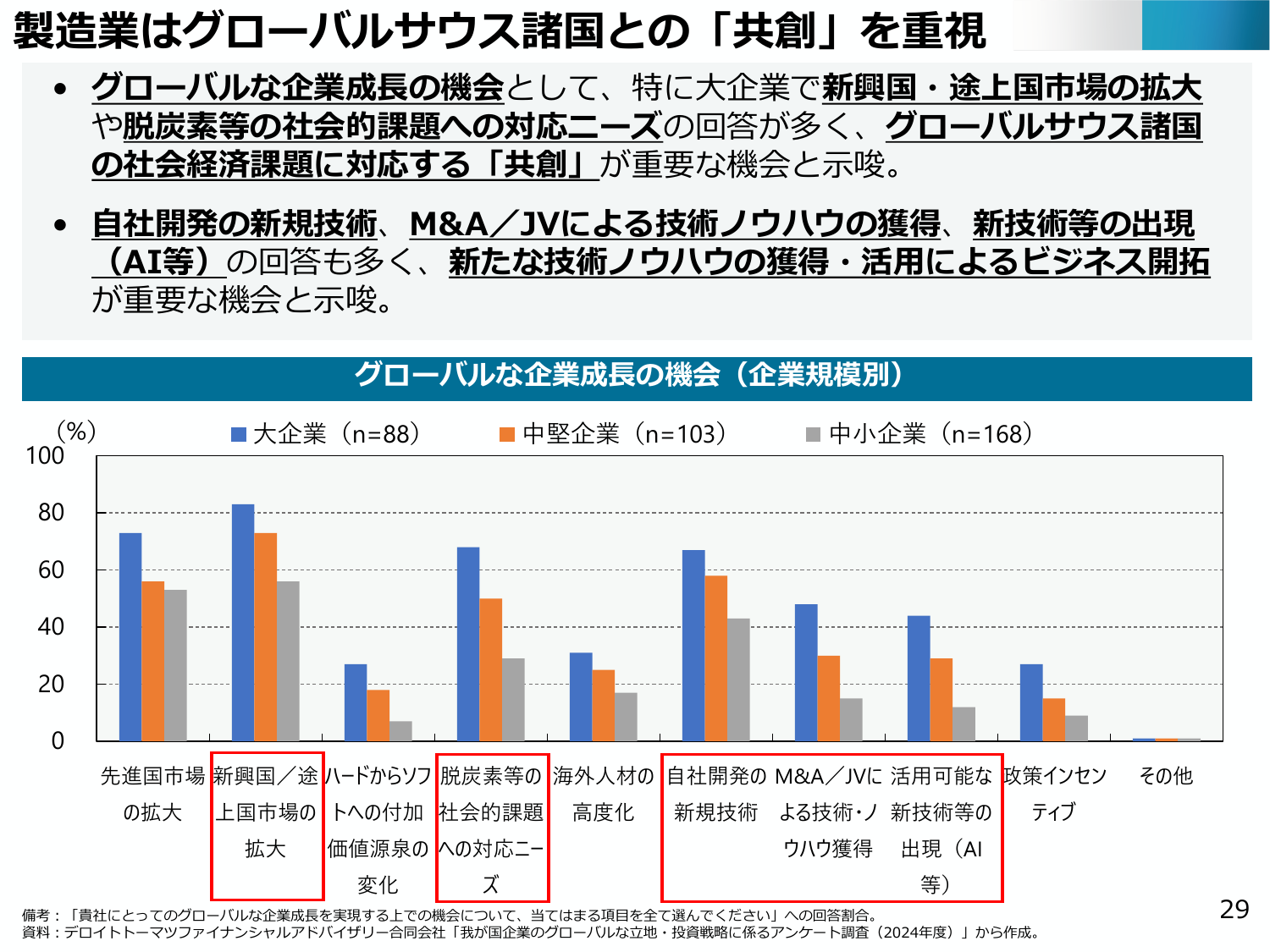

製造業はグローバルサウス諸国との「共創」を重視し、企業成長機会として新興国市場拡大や社会的課題対応を挙げる。

経産経済産業省2025年6月

製造業はグローバルサウス諸国との「共創」を重視 グローバルな企業成長の機会として、特に大企業で新興国・途上国市場の拡大 や脱炭素等の社会的課題への対応ニーズの回答が多く、グローバルサウス諸国 の社会経済課題に対応する「共創」が重要な機会と示唆。 自社開発の新規技術、M&A/JVによる技術ノウハウの獲得、新技術等の出現 (AI等) の回答も多く、新たな技術ノウハウの獲得・活用によるビジネス開拓 が重

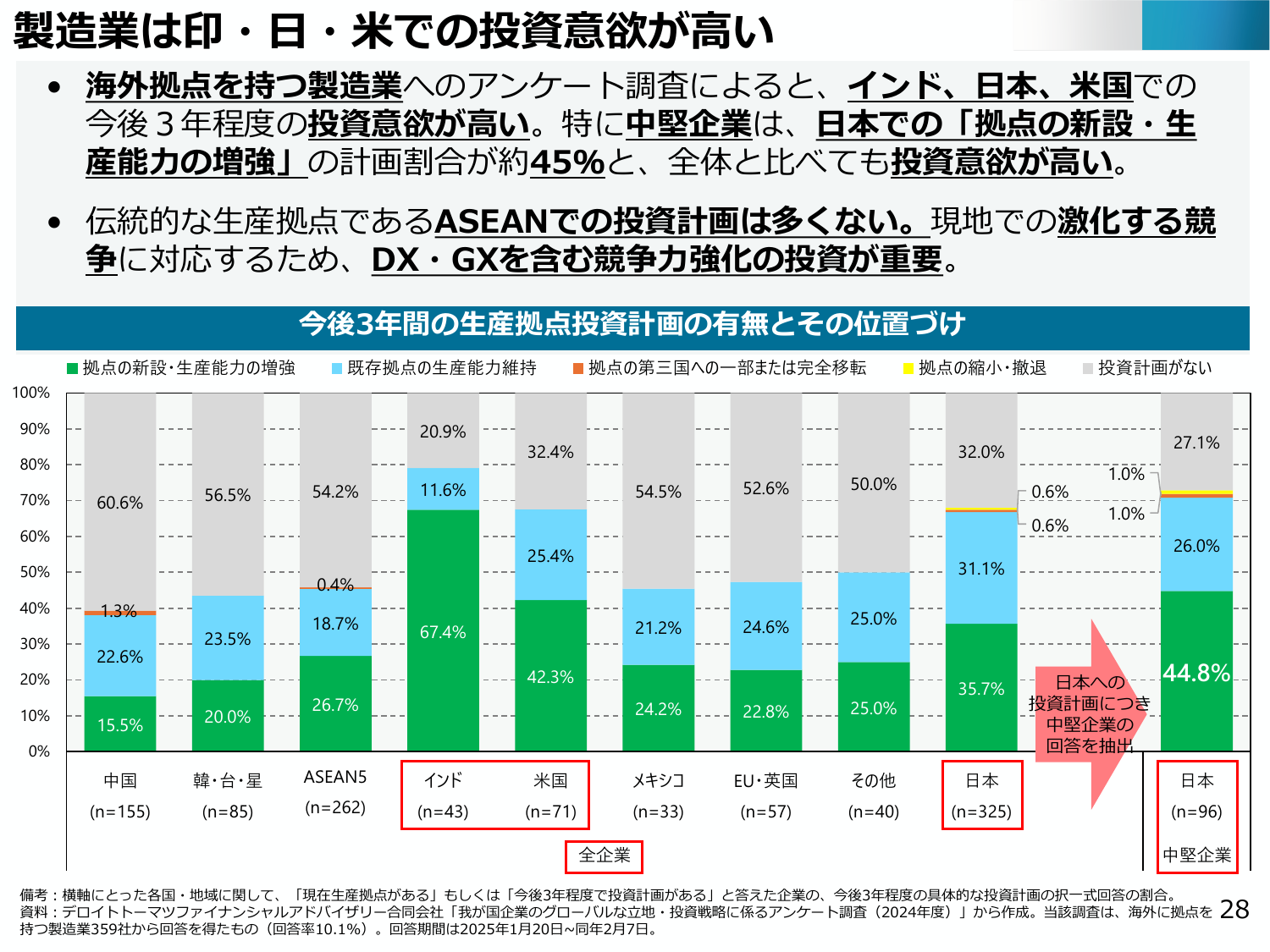

海外拠点を待つ製造業はインド、日本、米国で投資意欲が高く、特に日本で中堅企業の投資意欲が高い。

経産経済産業省2025年6月

製造業は印・日・米での投資意欲が高い 海外拠点を待つ製造業へのアンケート調査によると、インド、日本、米国での今後3年程度の投資意欲が高い。特に中堅企業は、日本での「拠点の新設・生産能力の増強」の計画割合が約45%と、全体と比べても投資意欲が高い。 伝統的な生産拠点であるASEANでの投資計画は多くない。現地での激化する競争に対応するため、DX・GXを含む競争力強化の投資が重要。 今後3年間の生産拠

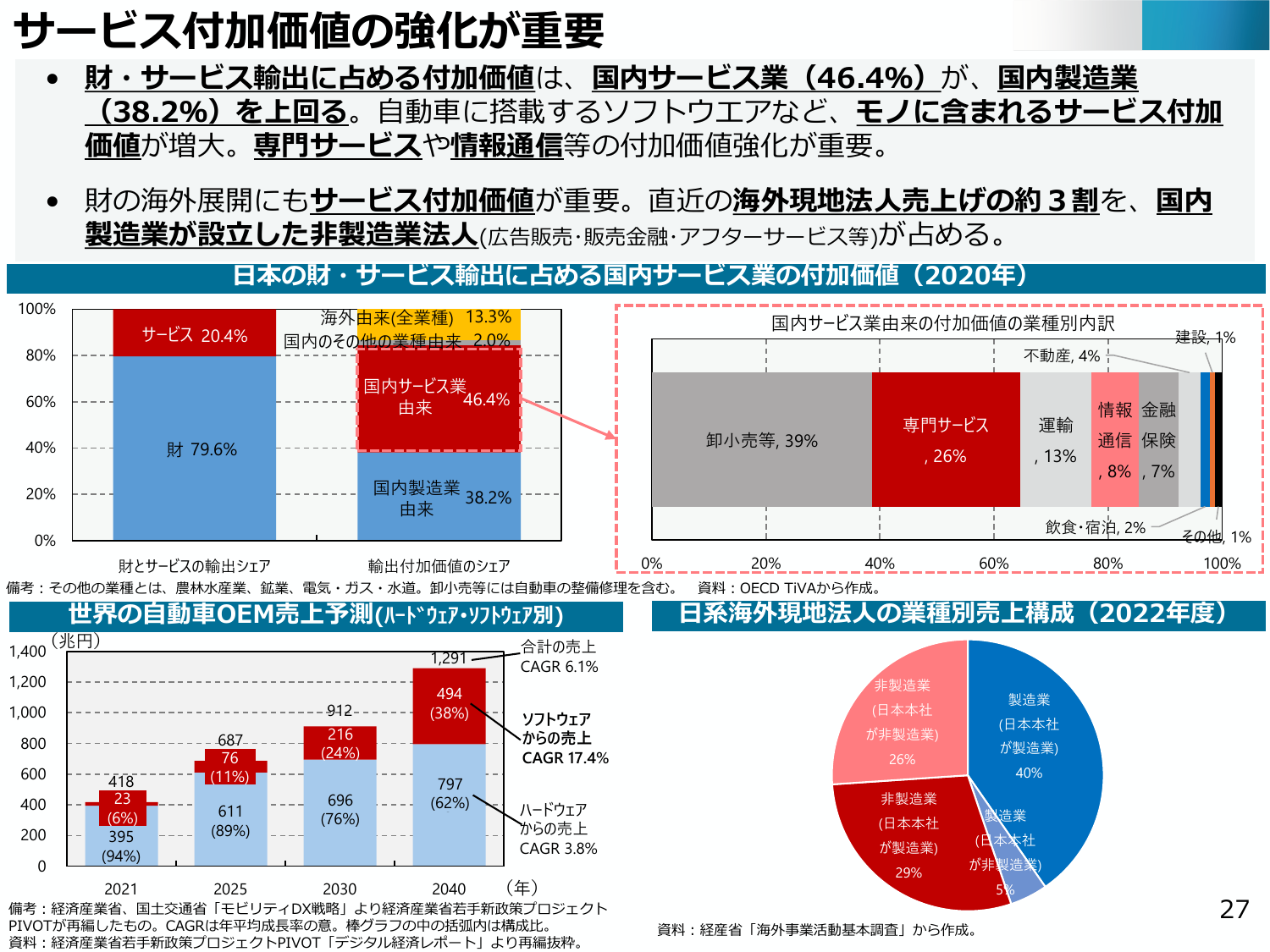

財・サービス輸出では国内サービス業の付加価値が国内製造業を上回り、海外展開でも重要。

経産経済産業省2025年6月

サービス付加価値の強化が重要 ・財・サービス輸出に占める付加価値値は、国内サービス業(46.4%)が、国内製造業(38.2%)を上回る。自動車に搭載するソフトウェアなど、モノに含まれるサービス付加価値が増大。専門サービスや情報通信等の付加価値強化が重要。 ・財の海外展開にもサービス付加価値値が重要。直近の海外現地法人売上げの約3割を、国内製造業が設立した非製造業法人(広告販売・販売金融・アフターサ

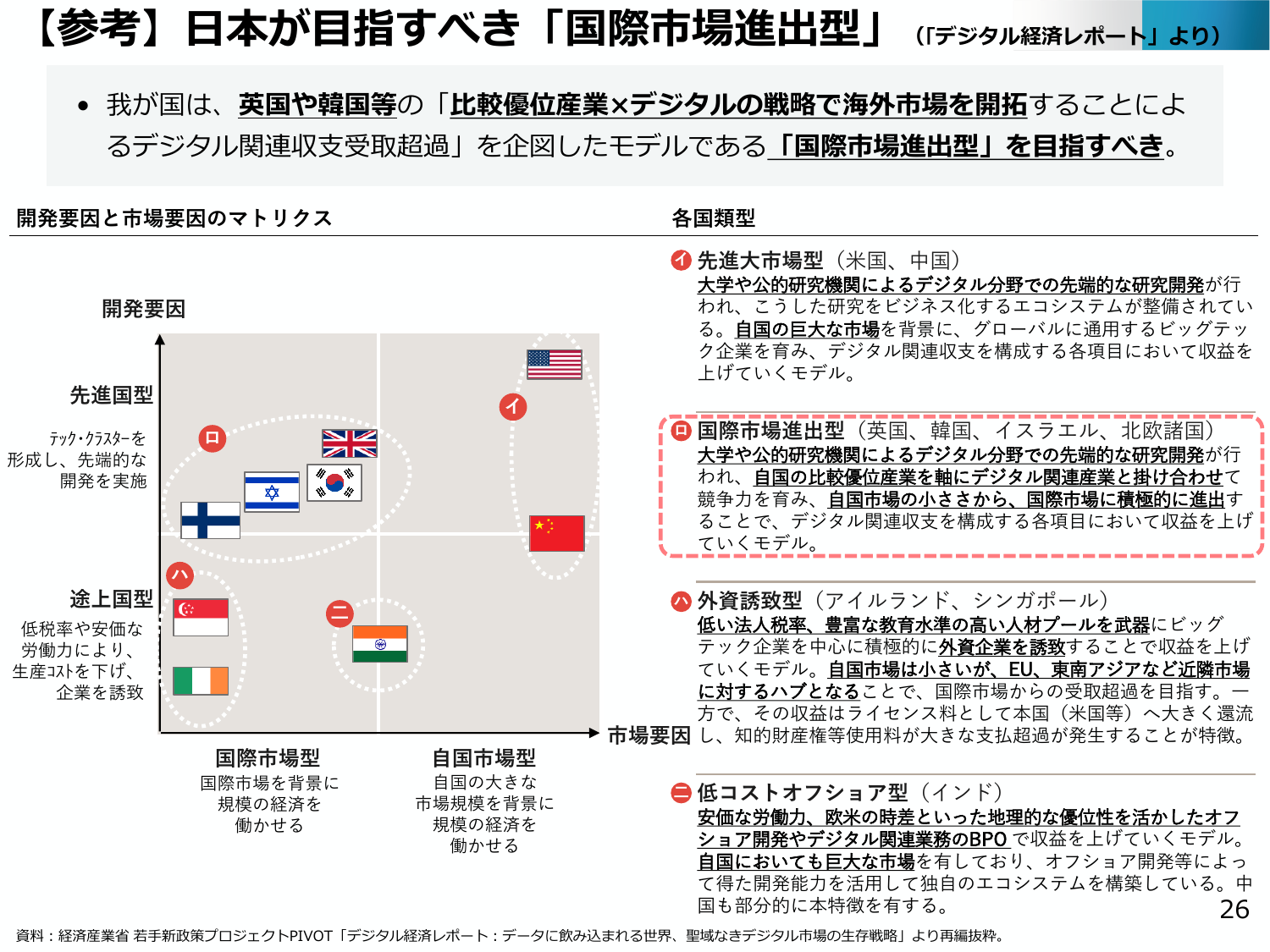

日本は英国や韓国等の戦略を参考に、デジタル関連収支の超過を目指すべき。

経産経済産業省2025年6月

【参考】日本が目指すべき「国際市場進出型」(「デジタル経済レポート」より) 我が国は、英国や韓国等の「比較優位産業×デジタル」の戦略で海外市場を開拓することによ るデジタル関連収支受取超過」を企図したモデルである「国際市場進出型」を目指すべき。 開発要因と市場要因のマトリクス 各国類型 ① 先進大市場型(米国、中国) 大学や公的研究機関によるデジタル分野での先端的な研究開発が行 われ、こうした研究

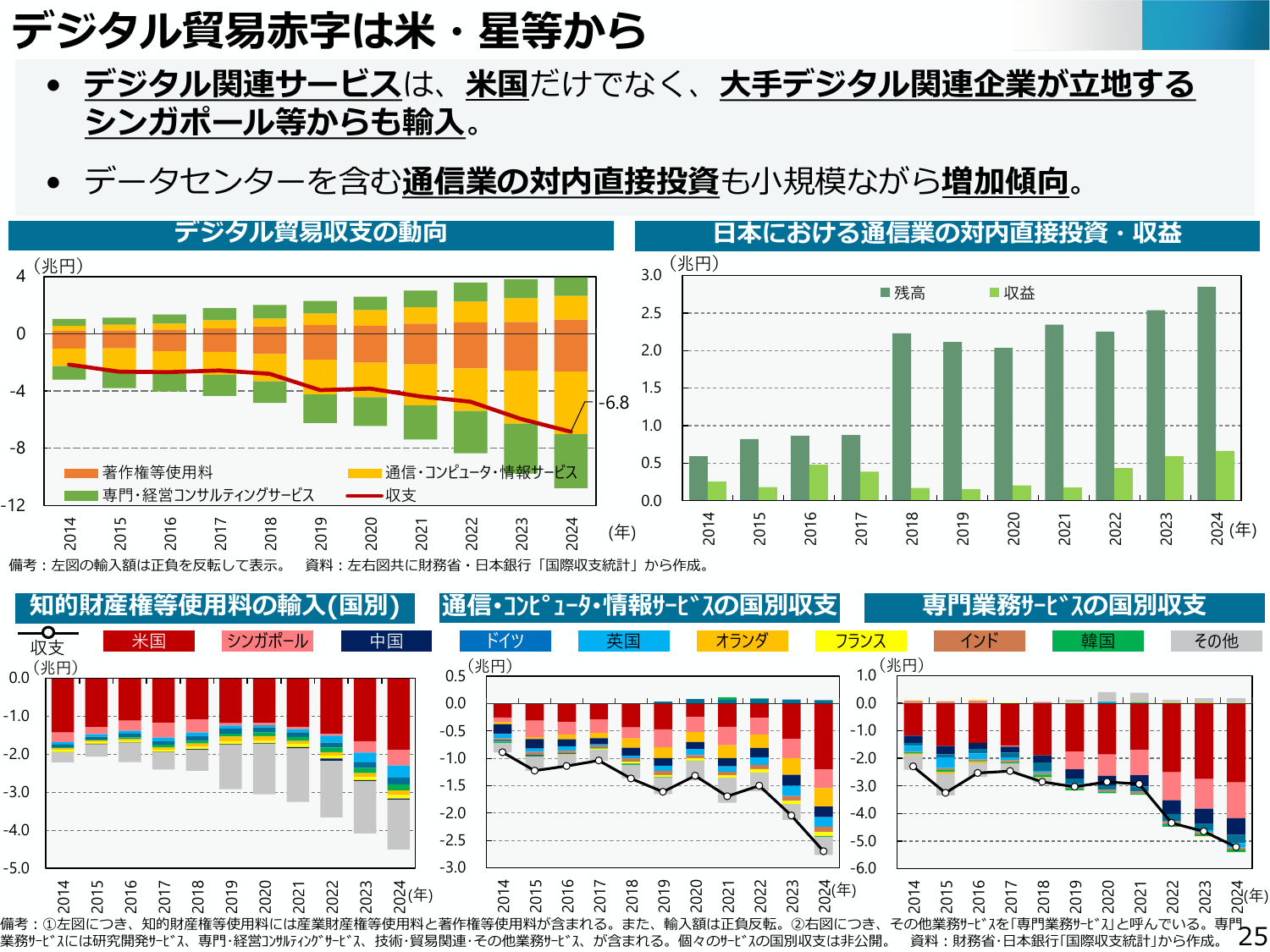

デジタル関連サービスは米国だけでなくシンガポール等からも輸入され、通信業の対内直接投資も増加傾向。

経産経済産業省2025年6月

デジタル貿易赤字は米・星等から デジタル関連サービスは、米国だけでなく、大手デジタル関連企業が立地するシンガポール等からも輸入。 データセンターを含む通信業の対内直接投資も小規模ながら増加傾向。 デジタル貿易収支の動向 日本における通信業の対内直接投資・収益 (兆円) 4 0 -4 -8 -12 著作権等使用料 通信・コンピュータ・情報サービス 専門・経営コンサルティングサービス 収支 (兆円)

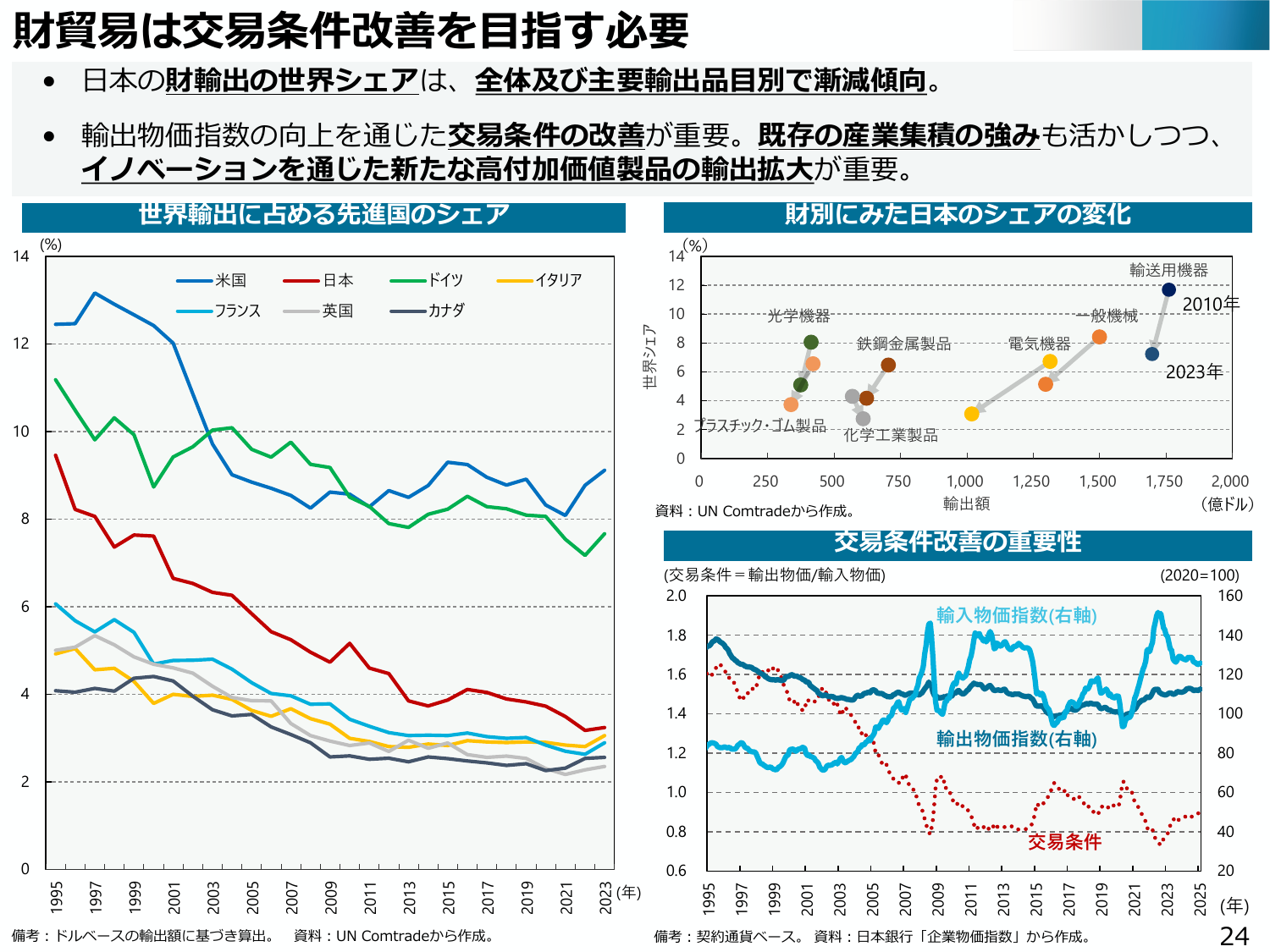

日本の財輸出シェアは減少傾向。イノベーションによる高付加価値製品の輸出拡大が重要。

経産経済産業省2025年6月

財貿易は交易条件改善を目指す必要 日本の財輸出の世界シェアは、全体及び主要輸出品目別で漸減傾向。 輸出物価指数の向上を通じた交易条件の改善が重要。既存の産業集積の強みも活かしつつ、イノベーションを通じた新たな高付加価値製品の輸出拡大が重要。 世界輸出に占める先進国のシェア 財別にみた日本のシェアの変化 (%) (%) 輸送用機器 14 14 米国 日本 ドイツ イタリア 12 12 光学機器 20

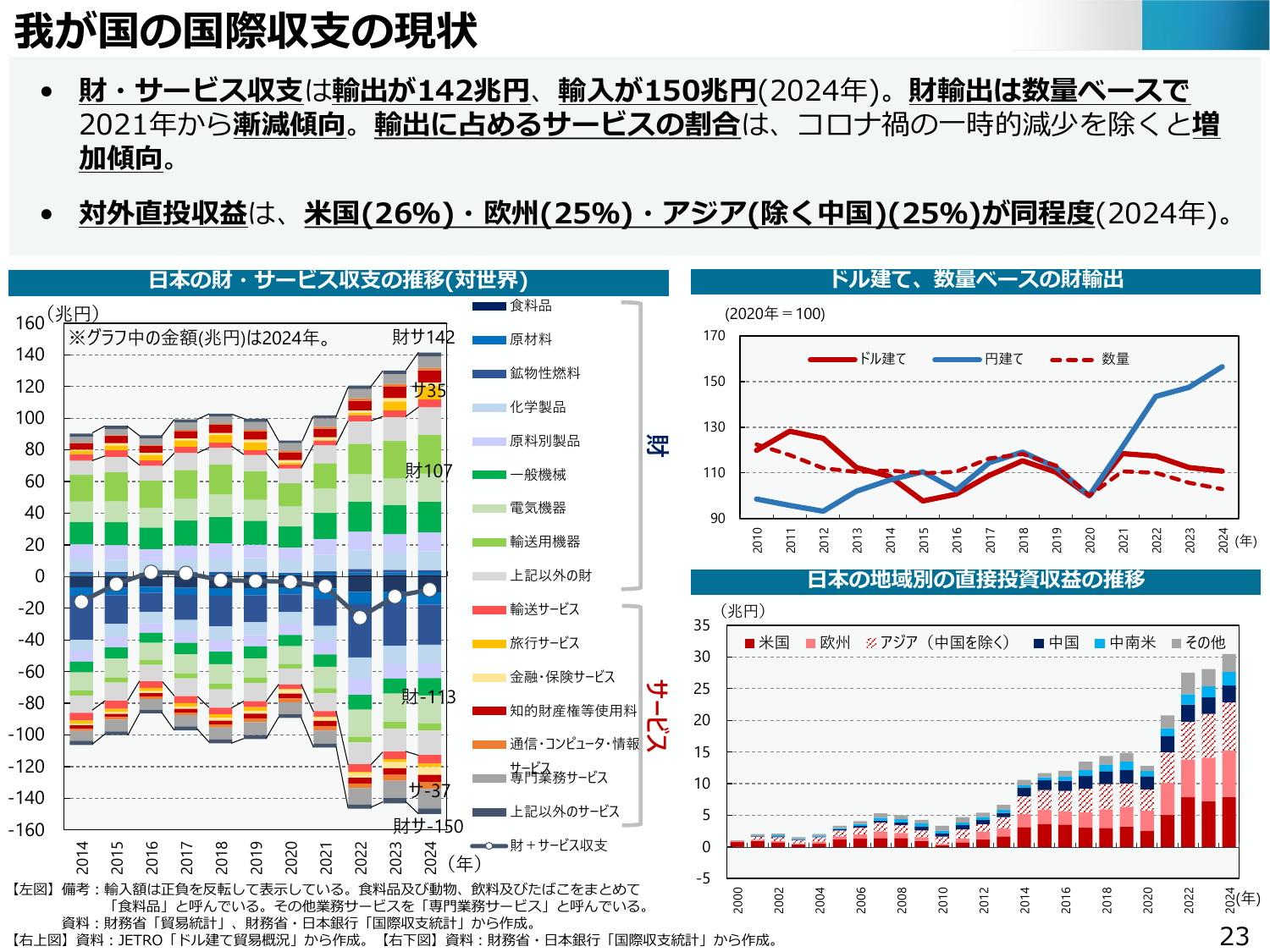

日本の国際収支は、財・サービス収支が赤字、直接投資収益は増加傾向。

経産経済産業省2025年6月

我が国の国際収支の現状 ・財・サービス収支は輸出が142兆円、輸入が150兆円(2024年)。財輸出は数量ベースで 2021年から漸減傾向。輸出に占めるサービス の割合は、コロナ禍の一時的減少を除く と増 加傾向。 ・対外直接収益は、米国(26%)・欧州(25%)・アジア(除く中国)(25%)が同程度(2024年)。 日本の財・サービス収支の推移(対世界) トル建て、数量ベースの財輸出 (兆円)

我が国の貿易投資は、サービス付加価値とグローバル戦略が重要。

経産経済産業省2025年6月

4. 我が国の貿易投資:サービス付加価値/グローバル戦略 ● 我が国の財輸出は数量ベースで漸減傾向、交易条件が低迷。高付加価値化 を通じた新たな輸出産品、輸出企業を創出する必要。 ● デジタル貿易赤字の一方で、我が国の強みを活かした財・サービス輸出のため、 財に中間投入されるサービスを含めたサービス付加価値の強化が重要。 ● 海外展開する製造業へのアンケートによれば、グローバル戦略において、印・米

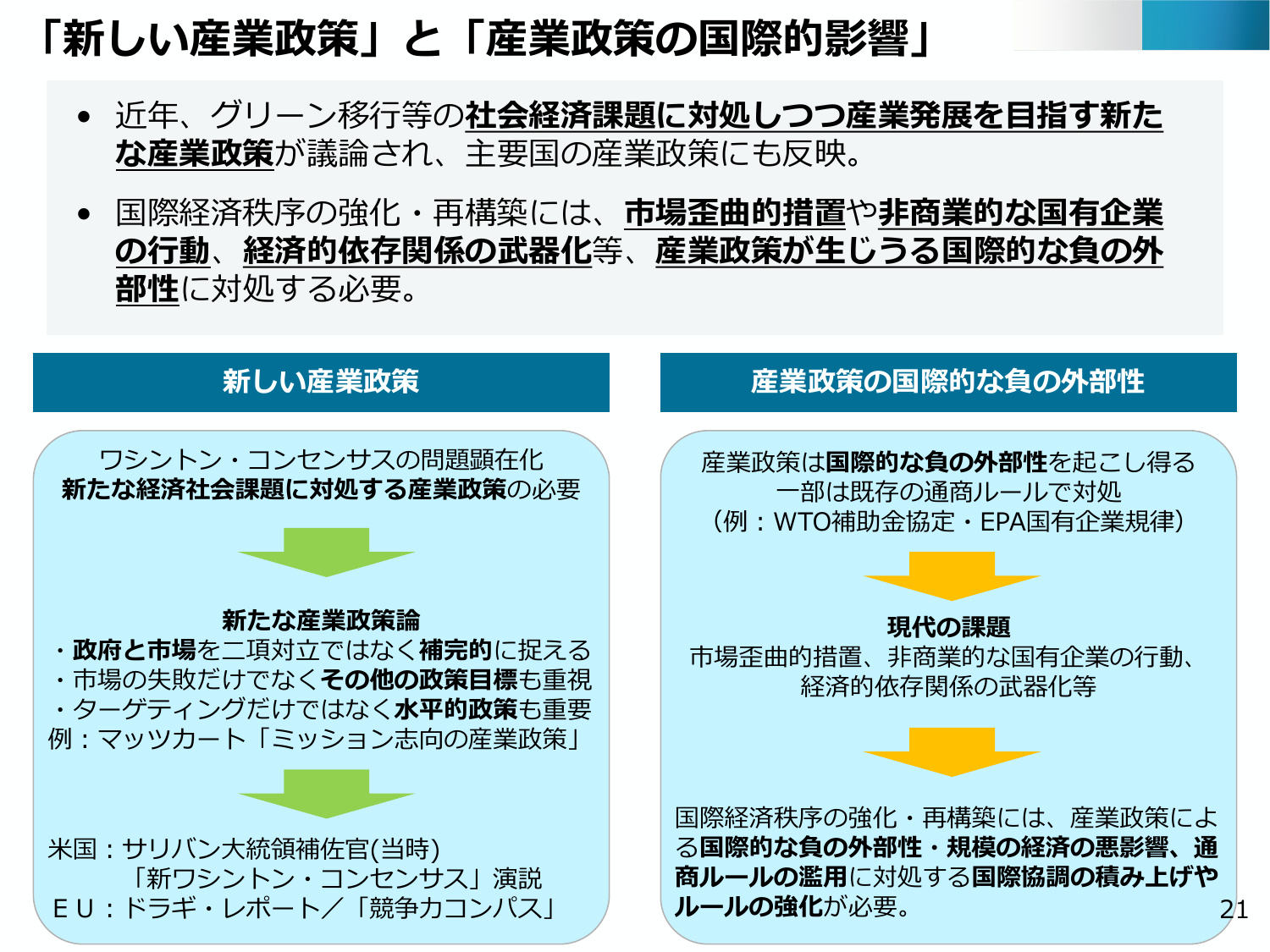

新たな産業政策は、国際経済秩序の強化・再構築のため、負の外部性に対処する必要がある。

経産経済産業省2025年6月

「新しい産業政策」と「産業政策の国際的影響」 近年、グリーン移行等の社会経済課題に対処しつつ産業発展を目指す新たな産業政策が議論され、主要国の産業政策にも反映。 国際経済秩序の強化・再構築には、市場歪曲的措置や非商業的な国有企業の行動、経済的依存関係の武器化等、産業政策が生じうる国際的な負の外部性に対処する必要。 新しい産業政策 産業政策の国際的な負の外部性 ワシントン・コンセンサスの問題顕在化