25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

546件のスライド — 経済産業省

2024/6月

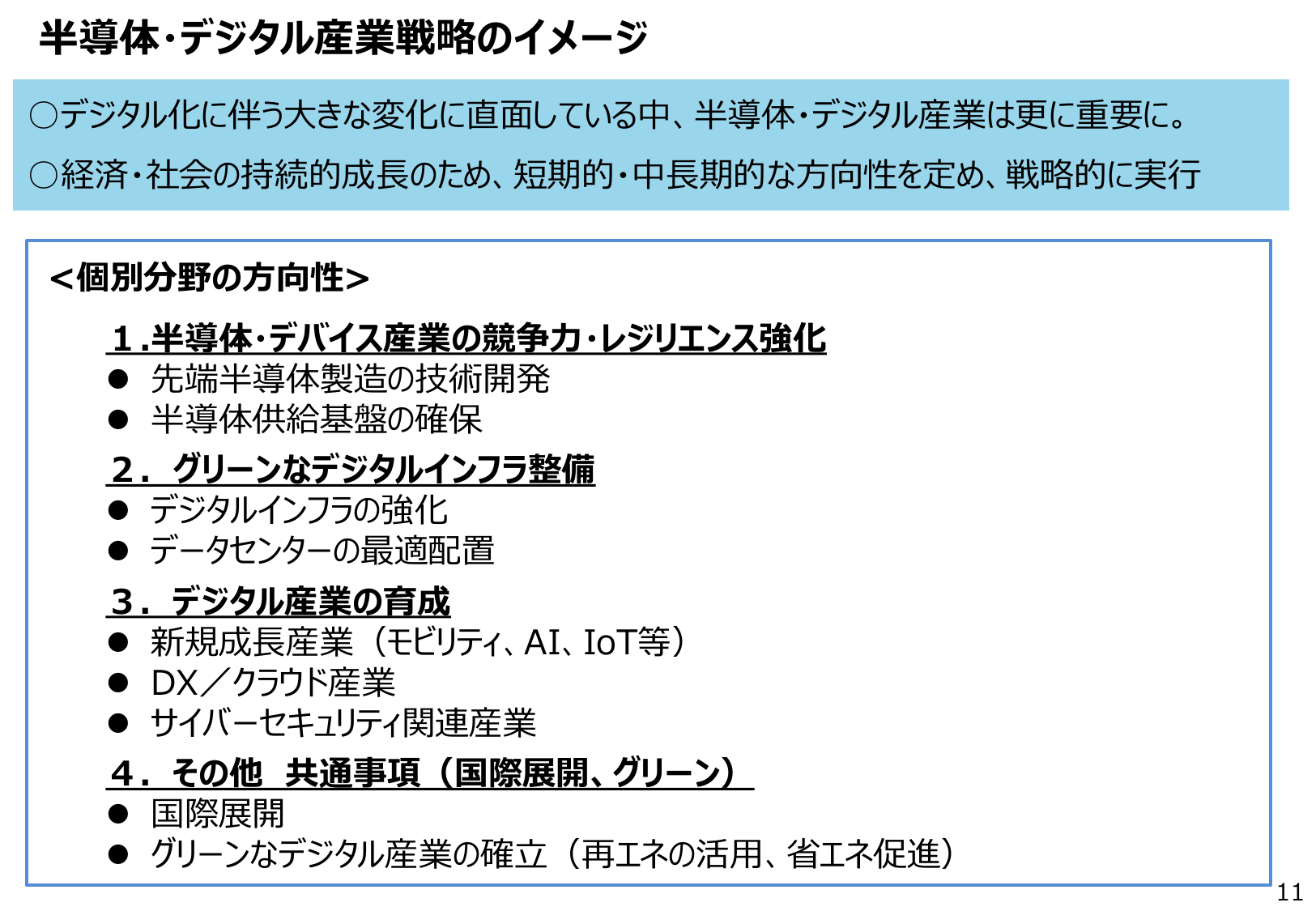

半導体・デジタル産業戦略のイメージ デジタル化に伴う大きな変化に直面している中、半導体・デジタル産業は更に重要に。 経済・社会の持続的成長のため、短期的・中長期的な方向性を定め、戦略的に実行 <個別分野の方向性> 1. 半導体・デバイス産業の競争力・レジリエンス強化 先端半導体製造の技術開発 半導体供給基盤の確保 2. グリーンなデジタルインフラ整備 デジタルインフラの強化 データセンターの最適配置 3. デジタル産業の育成 新規成長産業(モビリティ、AI、IoT等) DX/クラウド産業 サイバーセキュリティ関連産業 4. その他 共通事項(国際展開、グリーン) 国際展開 グリーンなデジタル産業の確立(再エネの活用、省エネ促進) 11

経産経済産業省2024

2024/6月

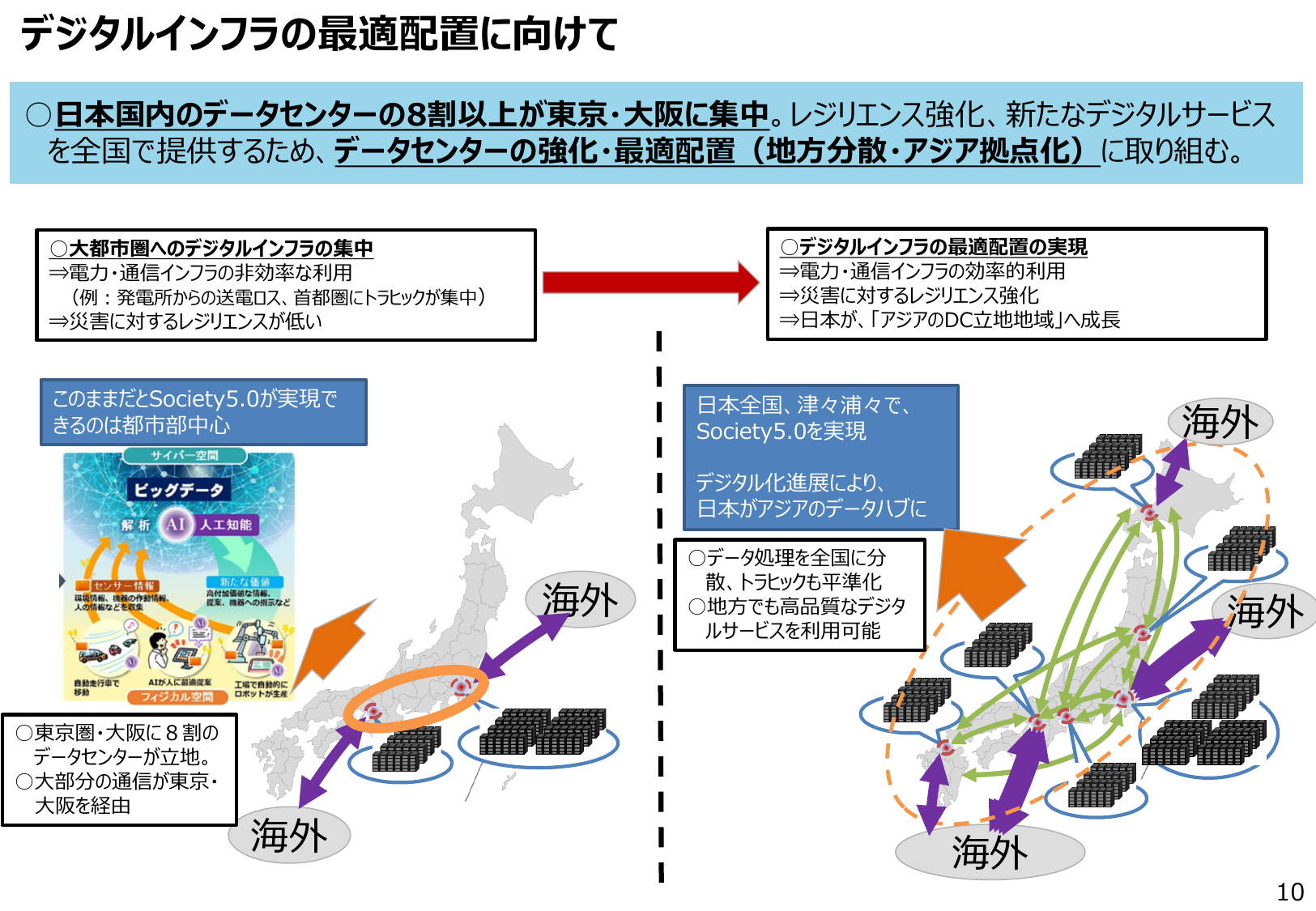

デジタルインフラの最適配置に向けて 日本国内のデータセンターの8割以上が東京・大阪に集中。レジリエンス強化、新たなデジタルサービスを全国で提供するため、データセンターの強化・最適配置(地方分散・アジア拠点化)に取り組む。 大都市圏へのデジタルインフラの集中 電力・通信インフラの非効率な利用 (例:発電所からの送電ロス、首都圏にトラヒックが集中) 災害に対するレジリエンスが低い このままだとSociety5.0が実現できるのは都市部中心 サイバー空間 ビッグデータ 解析 AI 人工知能 センサー情報 新たな価値 フィジカル空間 東京圏・大阪に8割のデータセンターが立地。 大部分の通信が東京・大阪を経由 海外 海外 デジタルインフラの最適配置の実現 電力・通信インフラの効率的利用 災害に対するレジリエンス強化 日本が、「アジアのDC立地地域」へ成長 日本全国、津々浦々で、Society5.0を実現 デジタル化進展により、日本がアジアのデータハブに データ処理を全国に分散、トラヒックも平準化 地方でも高品質なデジタルサービスを利用可能 海外 海外 海外 海外 10

経産経済産業省2024

2024/6月

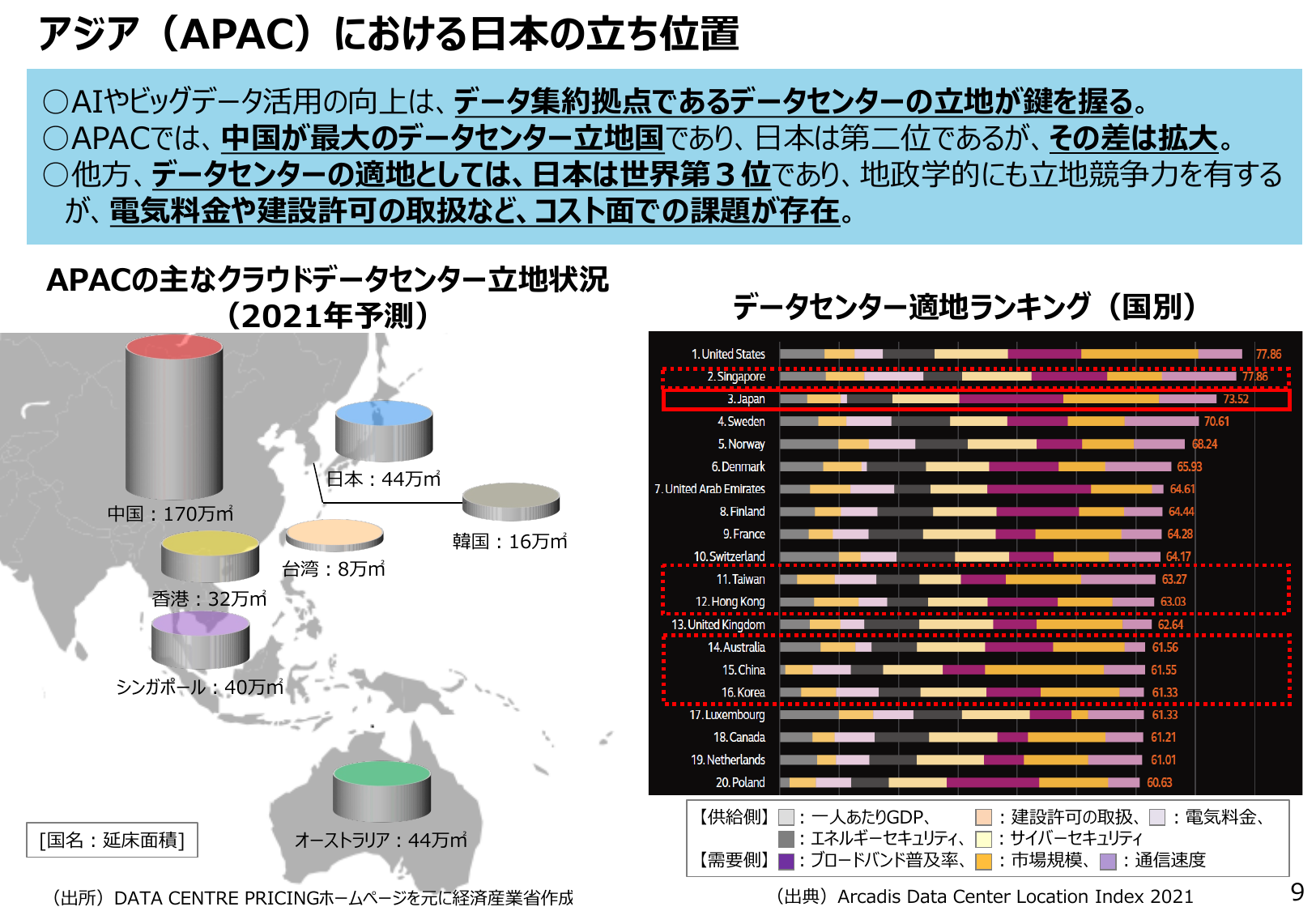

アジア (APAC) における日本の立ち位置 AIやビッグデータ活用の向上は、データ集約拠点であるデータセンターの立地が鍵を握る。 APACでは、中国が最大のデータセンター立地国であり、日本は第二位であるが、その差は拡大。 他方、データセンターの適地としては、日本は世界第3位であり、地政学的にも立地競争力を有するが、電気料金や建設許可の取扱など、コスト面での課題が存在。 APACの主なクラウドデータセンター立地状況 (2021年予測) データセンター適地ランキング (国別) 中国 : 170万㎡ 日本 : 44万㎡ 韓国 : 16万㎡ 香港 : 32万㎡ 台湾 : 8万㎡ シンガポール : 40万㎡ オーストラリア : 44万㎡ [国名 : 延床面積] 1. United States 77.86 2. Singapore 77.86 3. Japan 73.52 4. Sweden 70.61 5. Norway 68.24 6. Denmark 65.93 7. United Arab Emirates 64.61 8. Finland 64.44 9. France 64.28 10. Switzerland 64.17 11. Taiwan 63.27 12. Hong Kong 63.03 13. United Kingdom 62.64 14. Australia 61.56 15. China 61.55 16. Korea 61.33 17. Luxembourg 61.33 18. Canada 61.21 19. Netherlands 61.01 20. Poland 60.63 【供給側】 :一人あたりGDP :建設許可の取扱 :電気料金 :エネルギーセキュリティ :サイバーセキュリティ 【需要側】 :ブロードバンド普及率 :市場規模 :通信速度 (出所) DATA CENTRE PRICINGホームページを元に経済産業省作成 (出典) Arcadis Data Center Location Index 2021 9

経産経済産業省2024

2024/6月

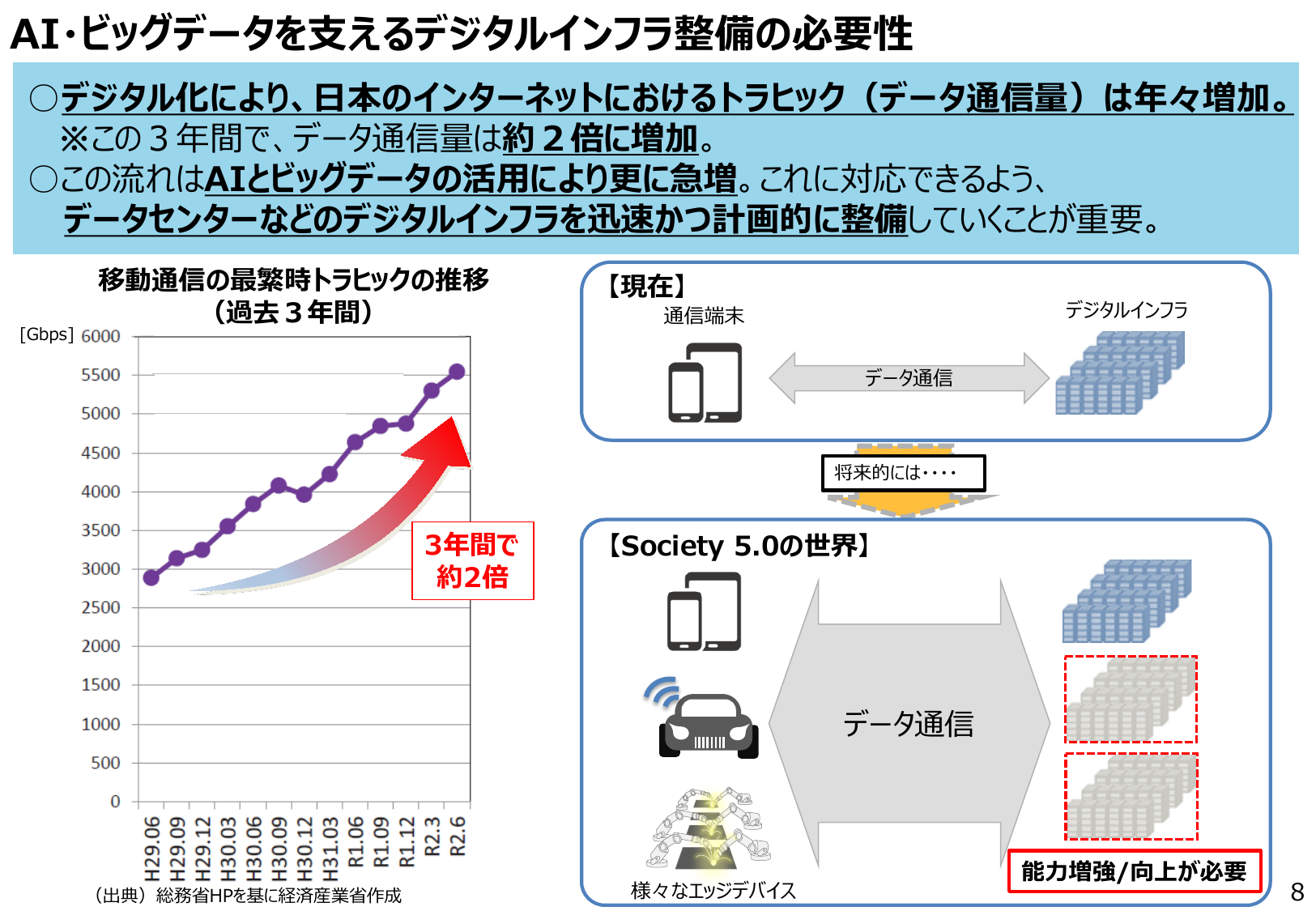

AI・ビッグデータを支えるデジタルインフラ整備の必要性 デジタル化により、日本のインターネットにおけるトラヒック(データ通信量)は年々増加。 ※この3年間で、データ通信量は約2倍に増加。 この流れはAIとビッグデータの活用により更に急増。これに対応できるよう、データセンターなどのデジタルインフラを迅速かつ計画的に整備していくことが重要。 移動通信の最繁時トラヒックの推移 (過去3年間) [Gbps] 3年間で 約2倍 (出典) 総務省HPを基に経済産業省作成 【現在】 通信端末 データ通信 デジタルインフラ 将来的には・・・ 【Society 5.0の世界】 様々なエッジデバイス データ通信 能力増強/向上が必要 8

経産経済産業省2024

2024/6月

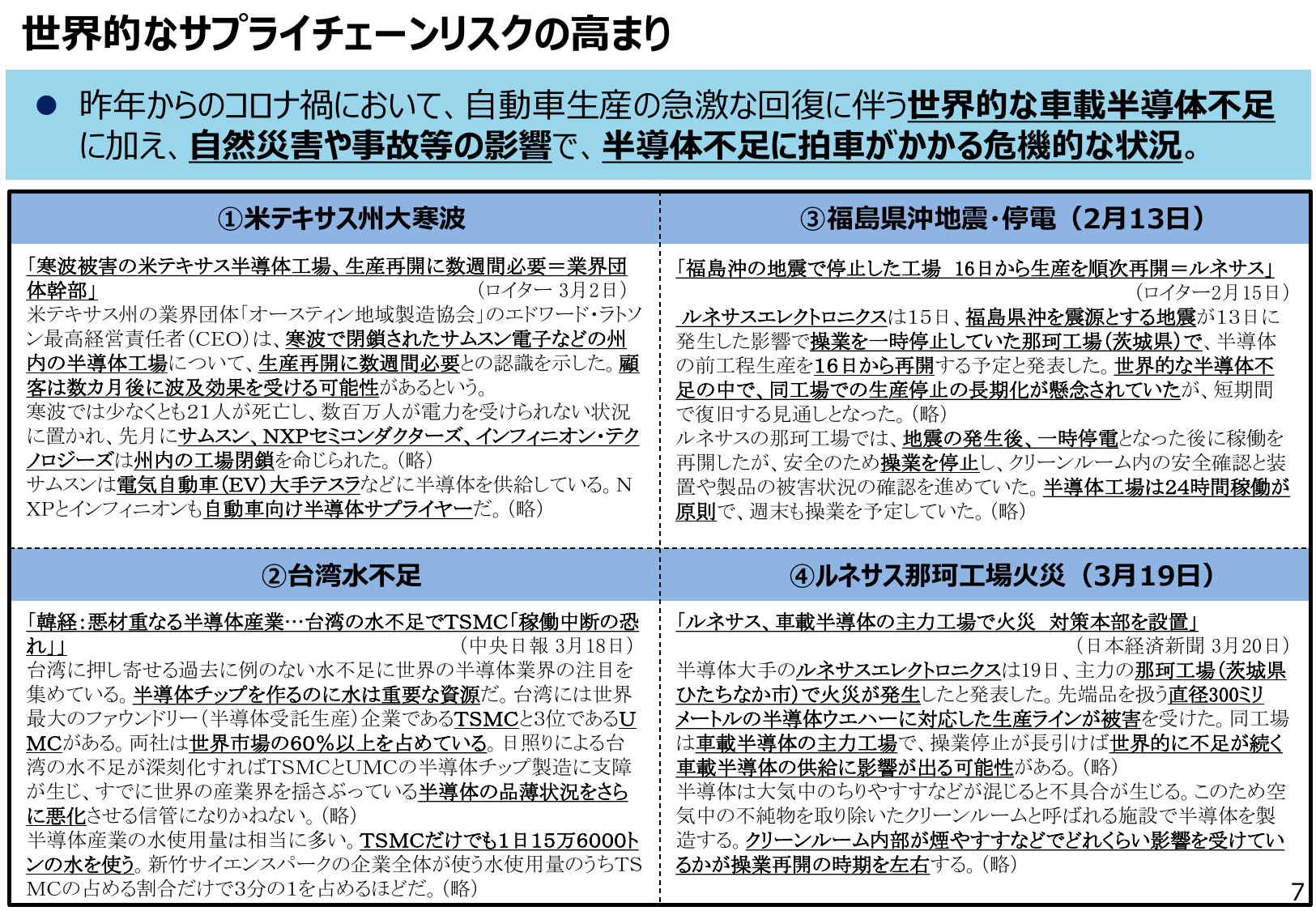

世界的なサプライチェーンリスクの高まり

経産経済産業省2024

2024/6月

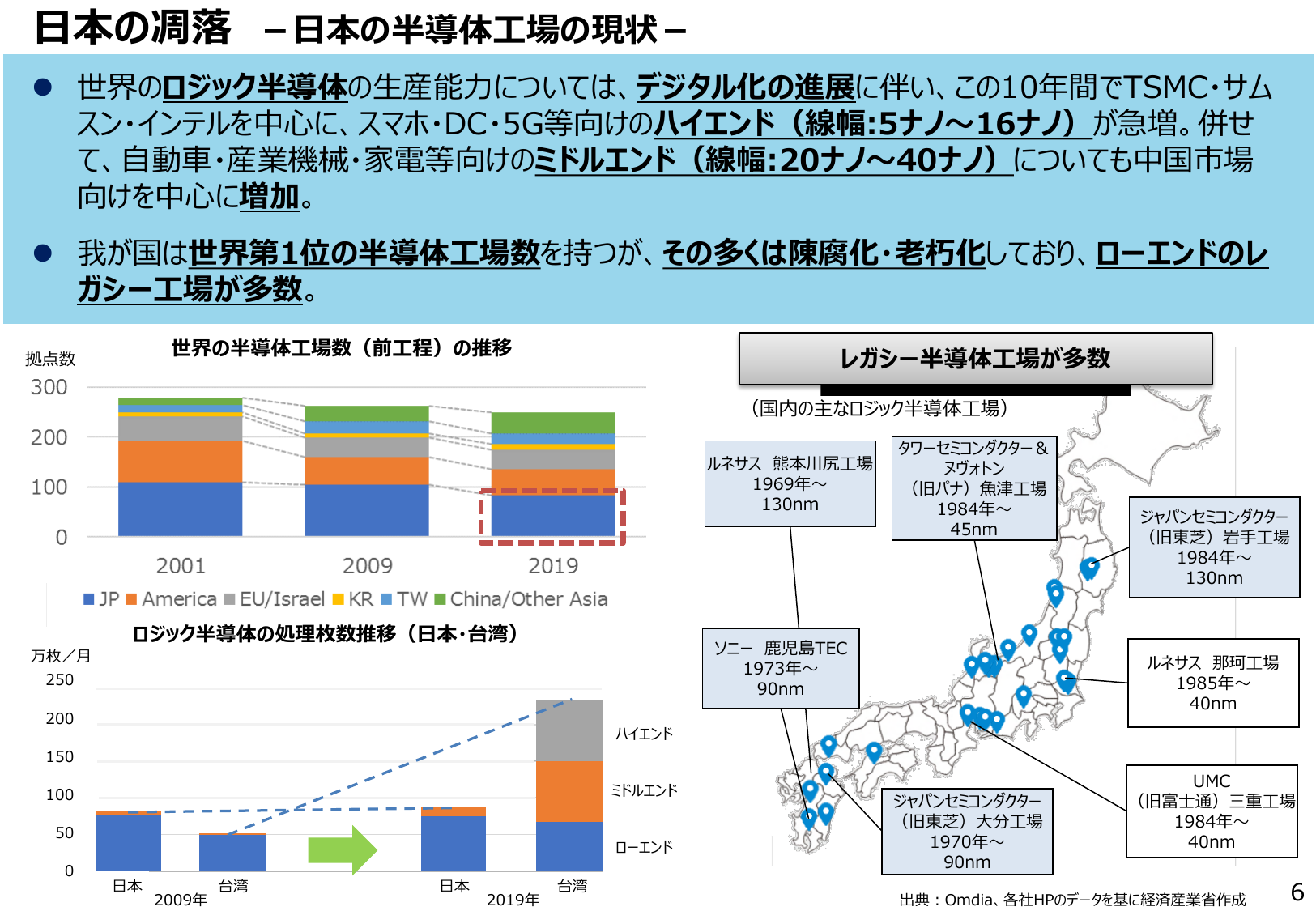

日本の凋落 - 日本の半導体工場の現状 -

経産経済産業省2024

2024/6月

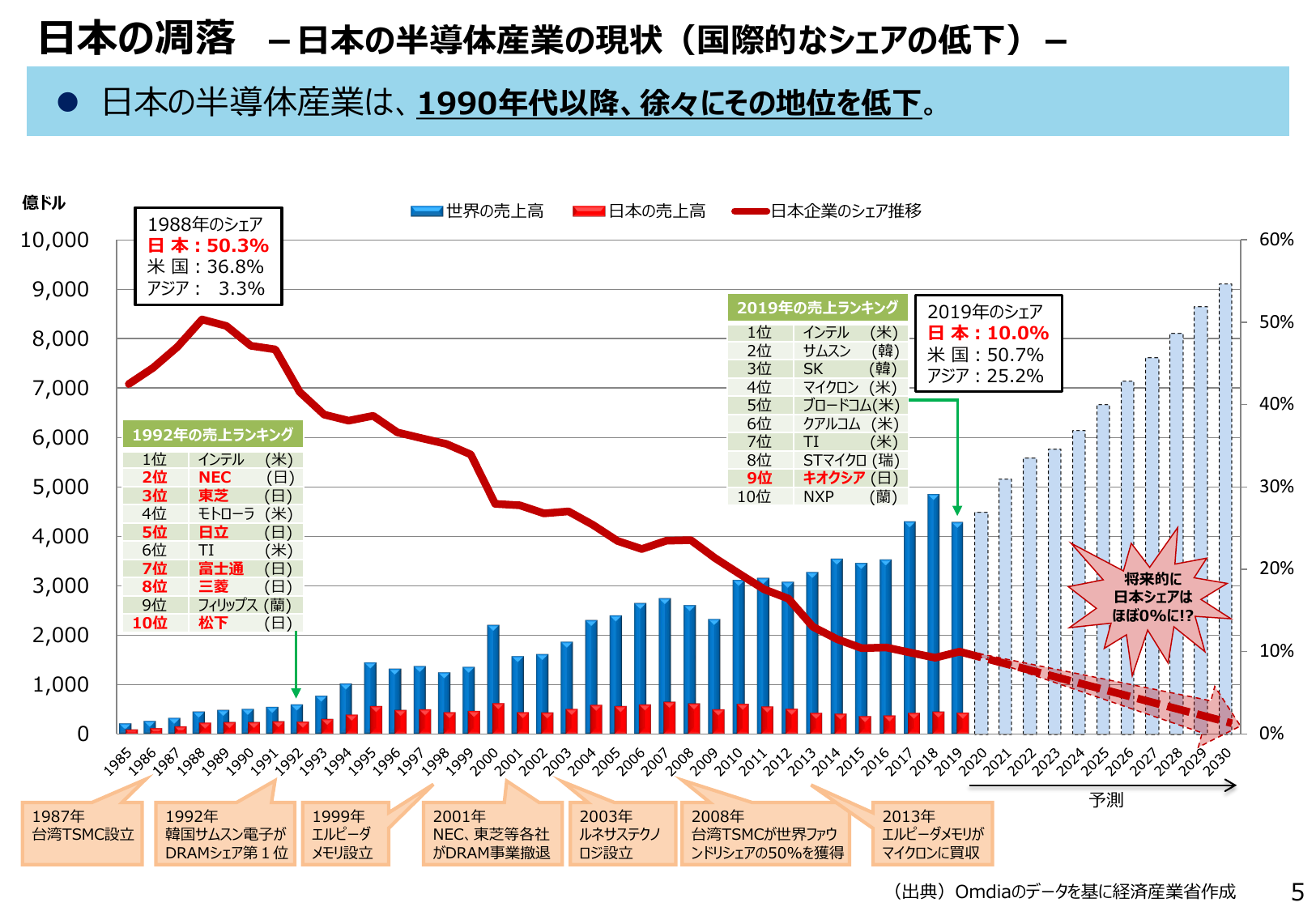

日本の凋落 - 日本の半導体産業の現状 (国際的なシェアの低下) - 日本の半導体産業は、1990年代以降、徐々にその地位を低下。 世界の売上高 日本の売上高 日本企業のシェア推移 億ドル 10,000 9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 60% 50% 40% 30% 20% 10% 0% 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 1988年のシェア 日本 : 50.3% 米国 : 36.8% アジア : 3.3% 1992年の売上ランキング 1位 インテル (米) 2位 NEC (日) 3位 東芝 (日) 4位 モトローラ (米) 5位 日立 (日) 6位 TI (米) 7位 富士通 (日) 8位 三菱 (日) 9位 フィリップス (蘭) 10位 松下 (日) 2019年の売上ランキング 1位 インテル (米) 2位 サムスン (韓) 3位 SK (韓) 4位 マイクロン (米) 5位 ブロードコム(米) 6位 クアルコム (米) 7位 TI (米) 8位 STマイクロ (瑞) 9位 キオクシア (日) 10位 NXP (蘭) 2019年のシェア 日本 : 10.0% 米国 : 50.7% アジア : 25.2% 将来的に 日本シェアは ほぼ0%に!? 予測 1987年 台湾TSMC設立 1992年 韓国サムスン電子が DRAMシェア第1位 1999年 エルピーダ メモリ設立 2001年 NEC、東芝等各社 がDRAM事業撤退 2003年 ルネサステクノ ロジ設立 2008年 台湾TSMCが世界ファウ ンドリシェアの50%を獲得 2013年 エルピーダメモリが マイクロンに買収 (出典) Omdiaのデータを基に経済産業省作成 5

経産経済産業省2024

2024/6月

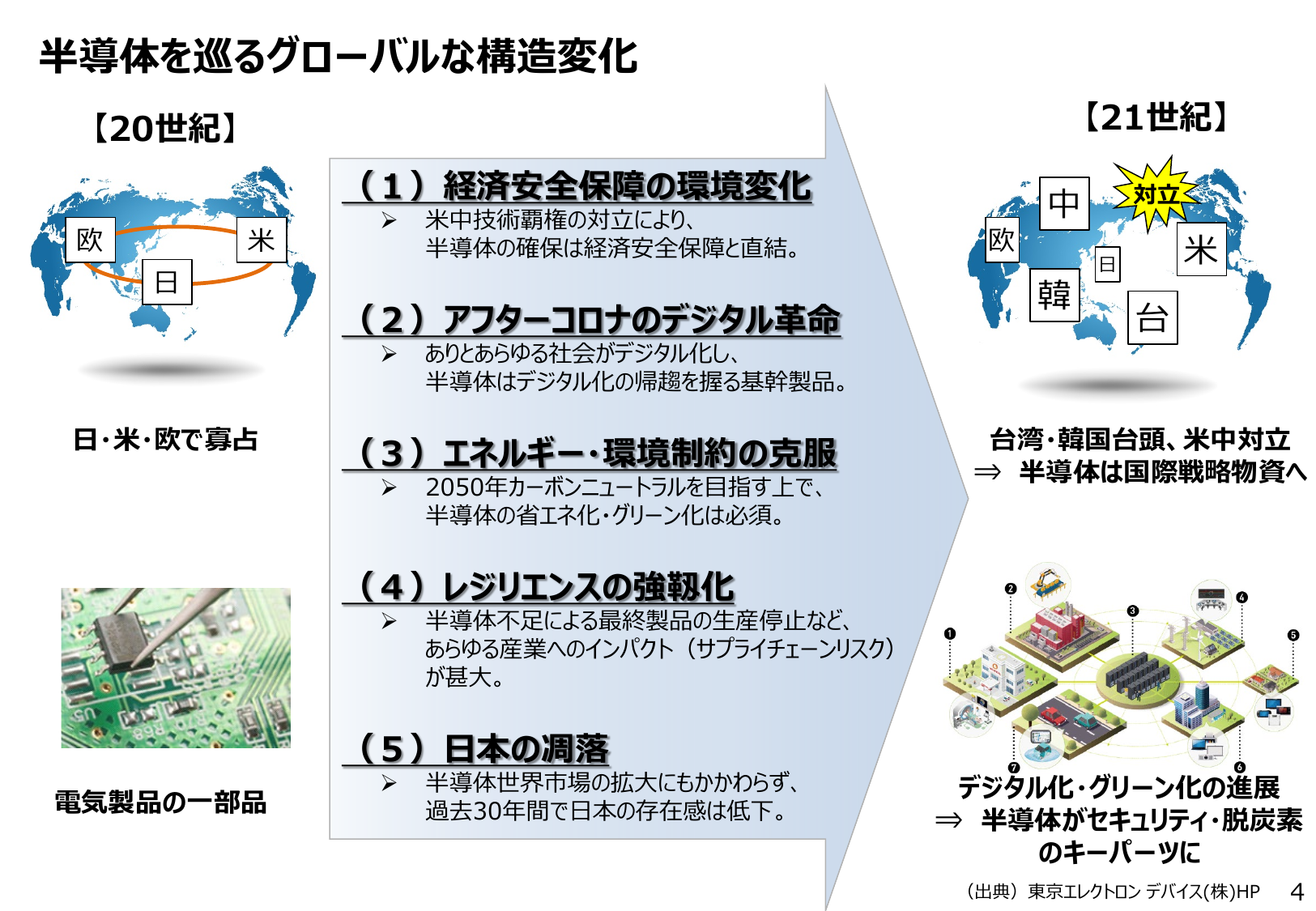

半導体を巡るグローバルな構造変化 【20世紀】 欧 日 米 日・米・欧で寡占 電気製品の一部品 【21世紀】 中 欧 日 米 韓 台 対立 台湾・韓国台頭、米中対立 ⇒ 半導体は国際戦略物資へ デジタル化・グリーン化の進展 ⇒ 半導体がセキュリティ・脱炭素 のキーパーツに (1) 経済安全保障の環境変化 米中技術覇権の対立により、 半導体の確保は経済安全保障と直結。 (2) アフターコロナのデジタル革命 ありとあらゆる社会がデジタル化し、 半導体はデジタル化の帰趨を握る基幹製品。 (3) エネルギー・環境制約の克服 2050年カーボンニュートラルを目指す上で、 半導体の省エネ化・グリーン化は必須。 (4) レジリエンスの強靭化 半導体不足による最終製品の生産停止など、 あらゆる産業へのインパクト(サプライチェーンリスク) が甚大。 (5) 日本の凋落 半導体世界市場の拡大にもかかわらず、 過去30年間で日本の存在感は低下。 (出典) 東京エレクトロン デバイス(株)HP 4

経産経済産業省2024

2024/6月

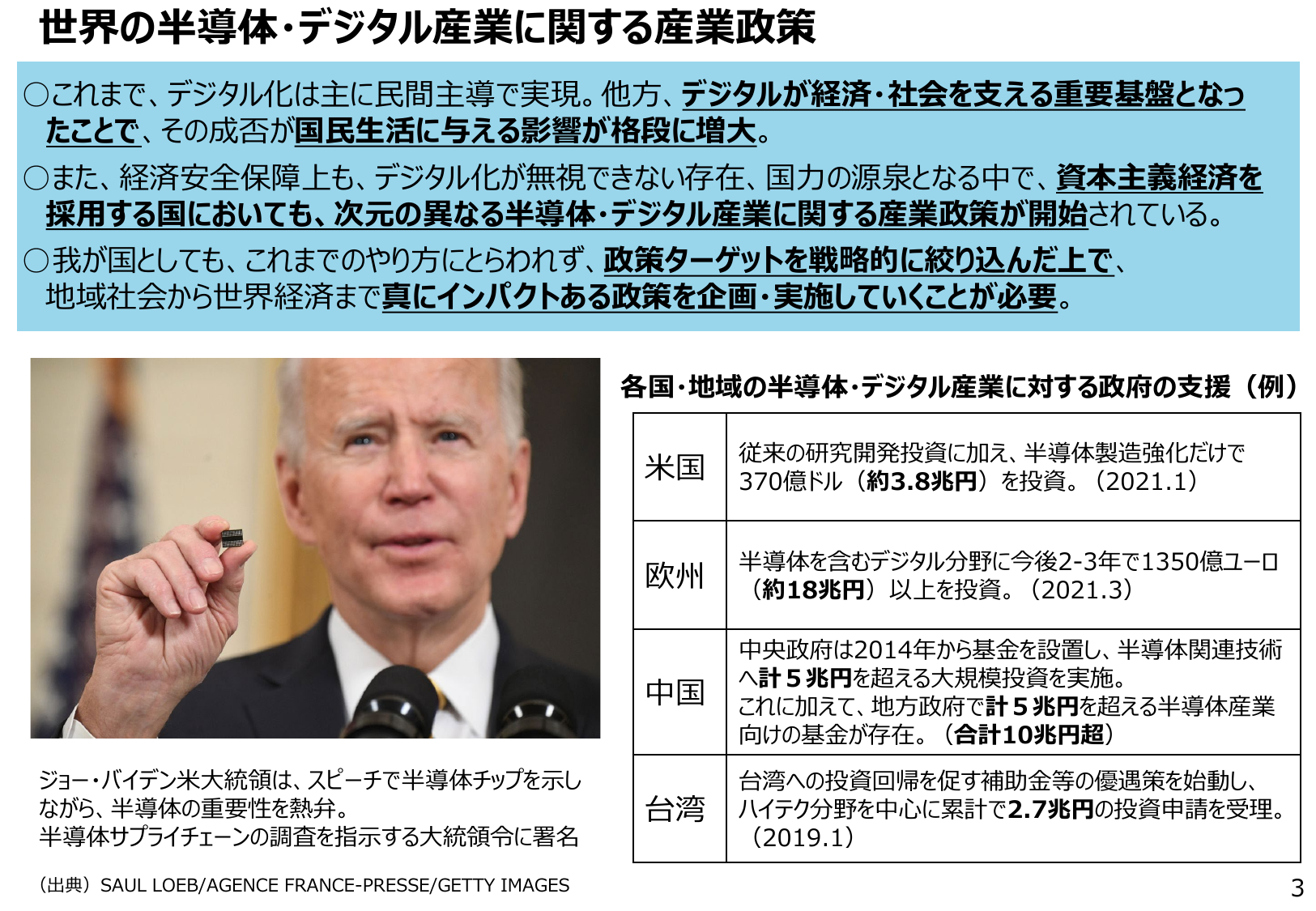

世界の半導体・デジタル産業に関する産業政策 ○これまで、デジタル化は主に民間主導で実現。他方、デジタルが経済・社会を支える重要基盤となったことで、その成否が国民生活に与える影響が格段に増大。 ○また、経済安全保障上も、デジタル化が無視できない存在、国力の源泉となる中で、資本主義経済を採用する国においても、次元の異なる半導体・デジタル産業に関する産業政策が開始されている。 ○我が国としても、これまでのやり方にとらわれず、政策ターゲットを戦略的に絞り込んだ上で、地域社会から世界経済まで真にインパクトある政策を企画・実施していくことが必要。 ジョー・バイデン米大統領は、スピーチで半導体チップを示しながら、半導体の重要性を熱弁。 半導体サプライチェーンの調査を指示する大統領令に署名 (出典) SAUL LOEB/AGENCE FRANCE-PRESSE/GETTY IMAGES 各国・地域の半導体・デジタル産業に対する政府の支援(例) 米国 従来の研究開発投資に加え、半導体製造強化だけで 370億ドル(約3.8兆円)を投資。(2021.1) 欧州 半導体を含むデジタル分野に今後2-3年で1350億ユーロ (約18兆円)以上を投資。(2021.3) 中国 中央政府は2014年から基金を設置し、半導体関連技術 へ計5兆円を超える大規模投資を実施。 これに加えて、地方政府で計5兆円を超える半導体産業 向けの基金が存在。(合計10兆円超) 台湾 台湾への投資回帰を促す補助金等の優遇策を始動し、 ハイテク分野を中心に累計で2.7兆円の投資申請を受理。 (2019.1) 3

経産経済産業省2024

2024/6月

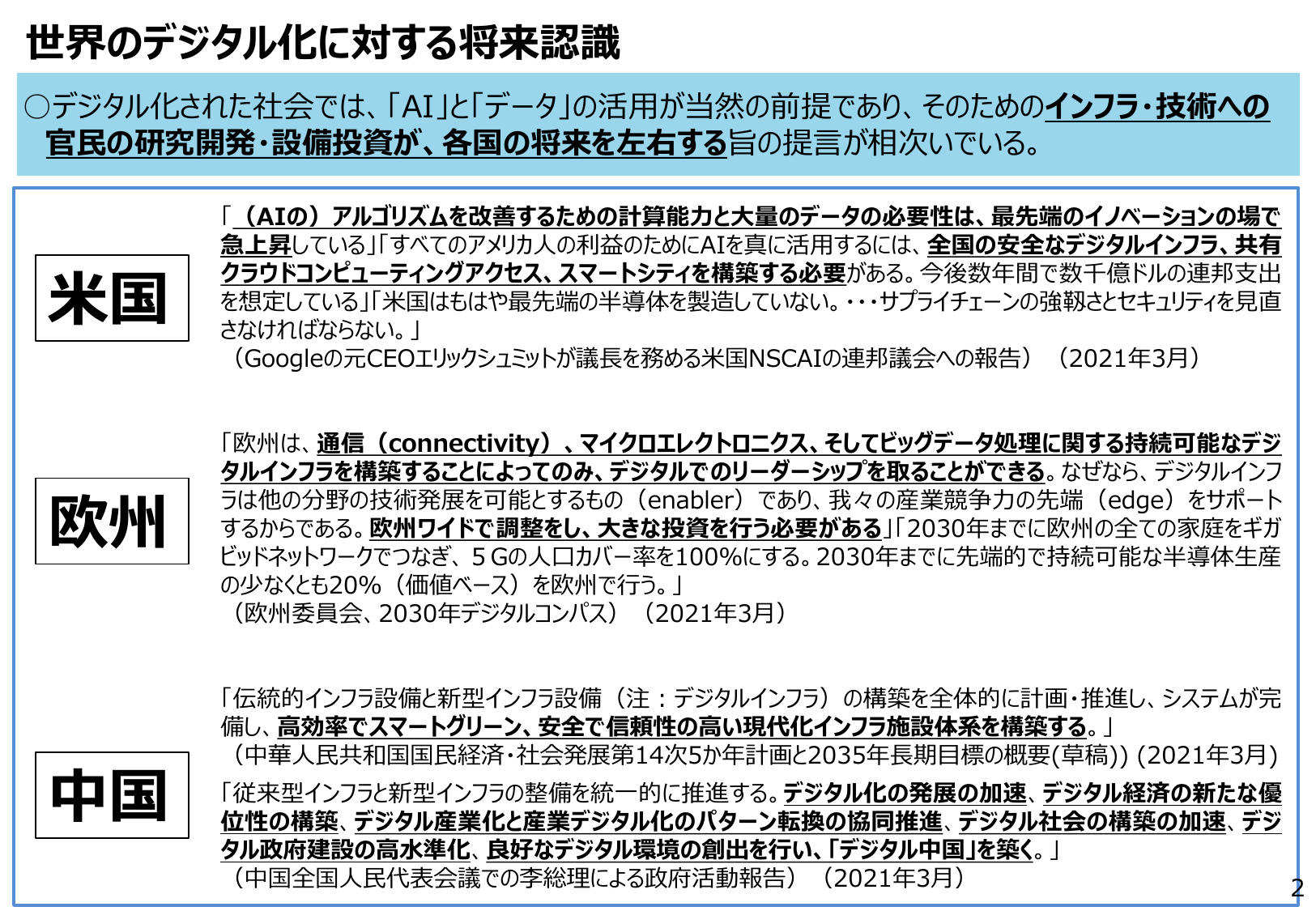

世界のデジタル化に対する将来認識 ○デジタル化された社会では、「AI」と「データ」の活用が当然の前提であり、そのためのインフラ・技術への官民の研究開発・設備投資が、各国国の将来を左右する旨の提言が相次いでいる。 米国 「(AIの)アルゴリズムを改善するための計算能力と大量のデータの必要性は、最先端のイノベーションの場で急上昇している」「すべての米国人の利益のためにAIを真に活用するには、全国の安全なデジタルインフラ、共有クラウドコンピューティングアクセス、スマートシティを構築する必要がある。今後数年間で数千億ドルの連邦支出を想定している」「米国はもはや最先端の半導体を製造していない。・・・サプライチェーンの強靭さとセキュリティを見直さなければならない。」 (Googleの元CEOエリックシュミットが議長を務める米国NSCAIの連邦議会への報告) (2021年3月) 欧州 「欧州は、通信(connectivity)、マイクロエレクトロニクス、そしてビッグデータ処理に関する持続可能なデジタルインフラを構築することによってのみ、デジタルでのリーダーシップを取ることができる。なぜなら、デジタルインフラは他の分野の技術発展を可能とするもの(enabler)であり、我々の産業競争力の先端(edge)をサポートするからである。欧州ワイドで調整をし、大きな投資を行う必要がある」「2030年までに欧州の全ての家庭をギガビットネットワークでつなぎ、5Gの人口カバー率を100%にする。2030年までに先端的で持続可能な半導体生産の少なくとも20%(価値ベース)を欧州で行う。」 (欧州委員会、2030年デジタルコンパス) (2021年3月) 中国 「伝統的インフラ設備と新型インフラ設備(注:デジタルインフラ)の構築を全体的に計画・推進し、システムが完備し、高効率でスマートグリーン、安全で信頼性の高い現代化インフラ施設体系を構築する。」 (中華人民共和国国民経済・社会発展第14次5か年計画と2035年長期目標の概要(草稿)) (2021年3月) 「従来型インフラと新型インフラの整備を統一的に推進する。デジタル化の発展の加速、デジタル経済の新たな優位性の構築、デジタル産業化と産業デジタル化のパターン転換の協同推進、デジタル社会の構築の加速、デジタル政府建設の高水準化、良好なデジタル環境の創出を行い、「デジタル中国」を築く。」 (中国全国人民代表会議での李総理による政府活動報告) (2021年3月) 2

経産経済産業省2024

2024/6月

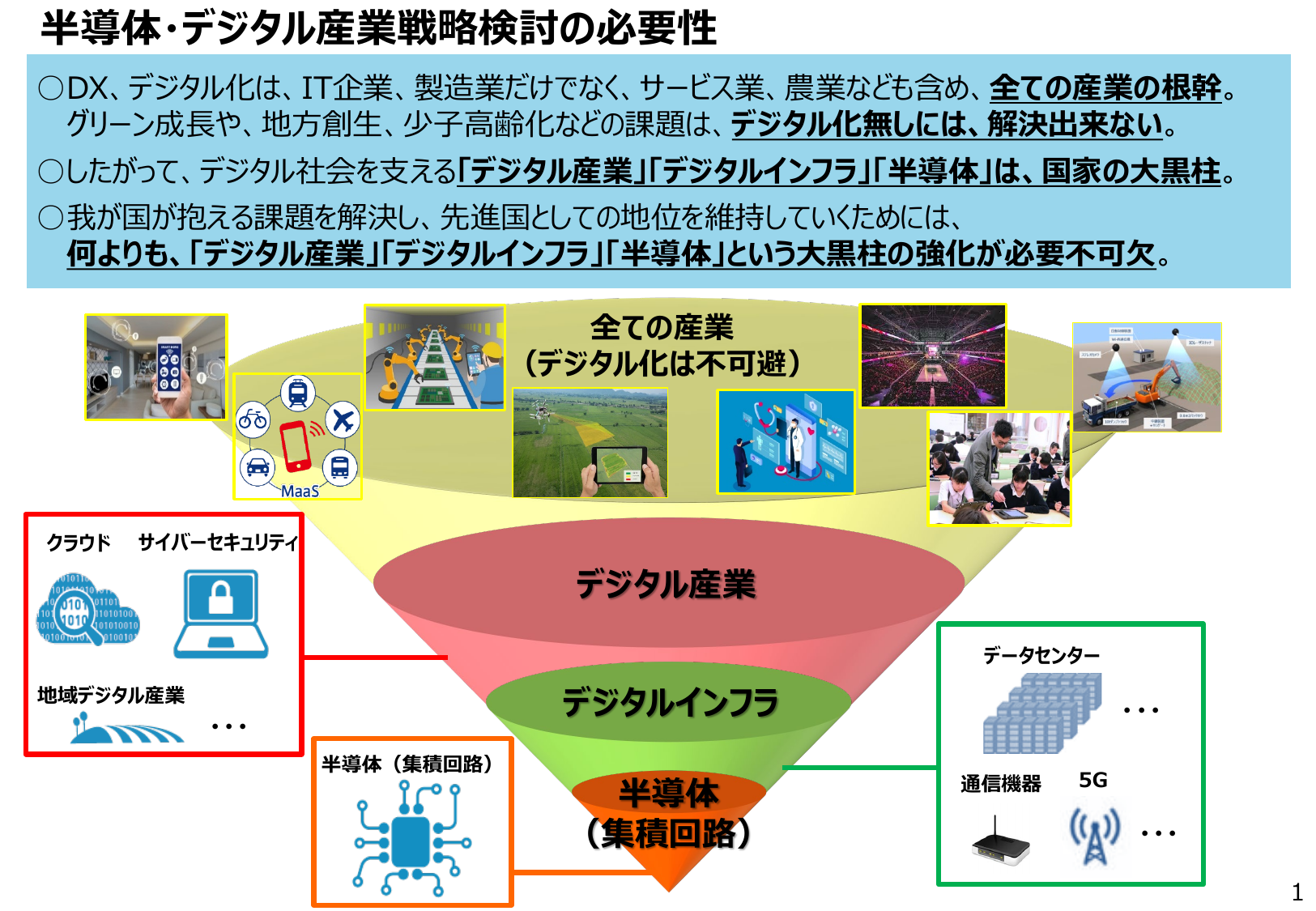

半導体・デジタル産業戦略検討の必要性 〇DX、デジタル化は、IT企業、製造業だけでなく、サービス業、農業なども含め、全ての産業の根幹。グリーン成長や、地方創生、少子高齢化などの課題は、デジタル化無しには、解決出来ない。 〇したがって、デジタル社会を支える「デジタル産業」「デジタルインフラ」「半導体」は、国家の大黒柱。 〇我が国が抱える課題を解決し、先進国としての地位を維持していくためには、何よりも、「デジタル産業」「デジタルインフラ」「半導体」という大黒柱の強化が必要不可欠。 全ての産業 (デジタル化は不可避) デジタル産業 デジタルインフラ 半導体 (集積回路) MaaS クラウド サイバーセキュリティ 地域デジタル産業 半導体 (集積回路) データセンター 通信機器 5G 1

経産経済産業省2024

2024/6月

経済産業省 資料 3 半導体・デジタル産業戦略の方向性 2021年3月 経済産業省

経産経済産業省2024

2024/5月

教育・研究開発の取組事例

経産経済産業省2024

2024/5月

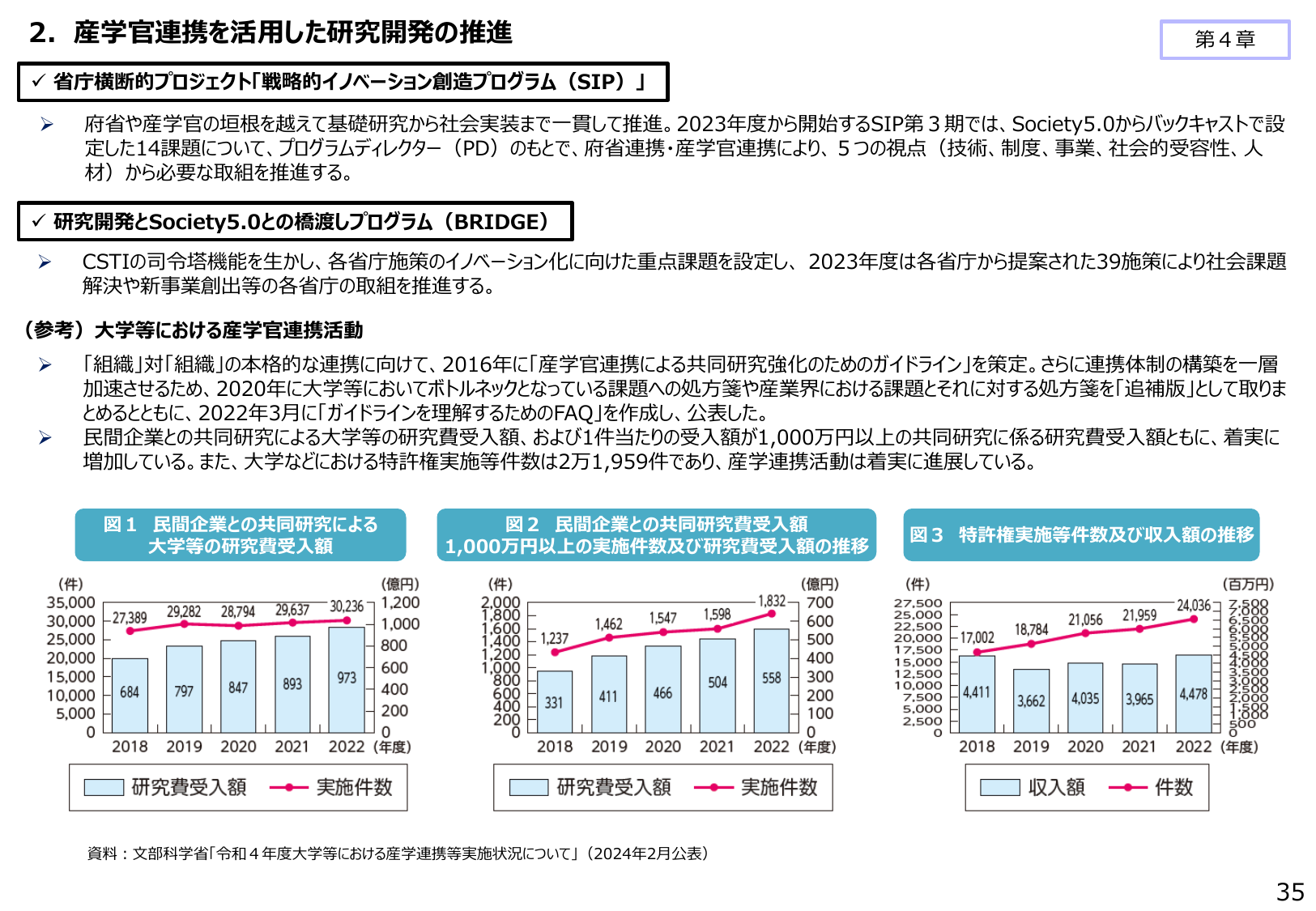

産学官連携を活用した研究開発の推進

経産経済産業省2024

2024/5月

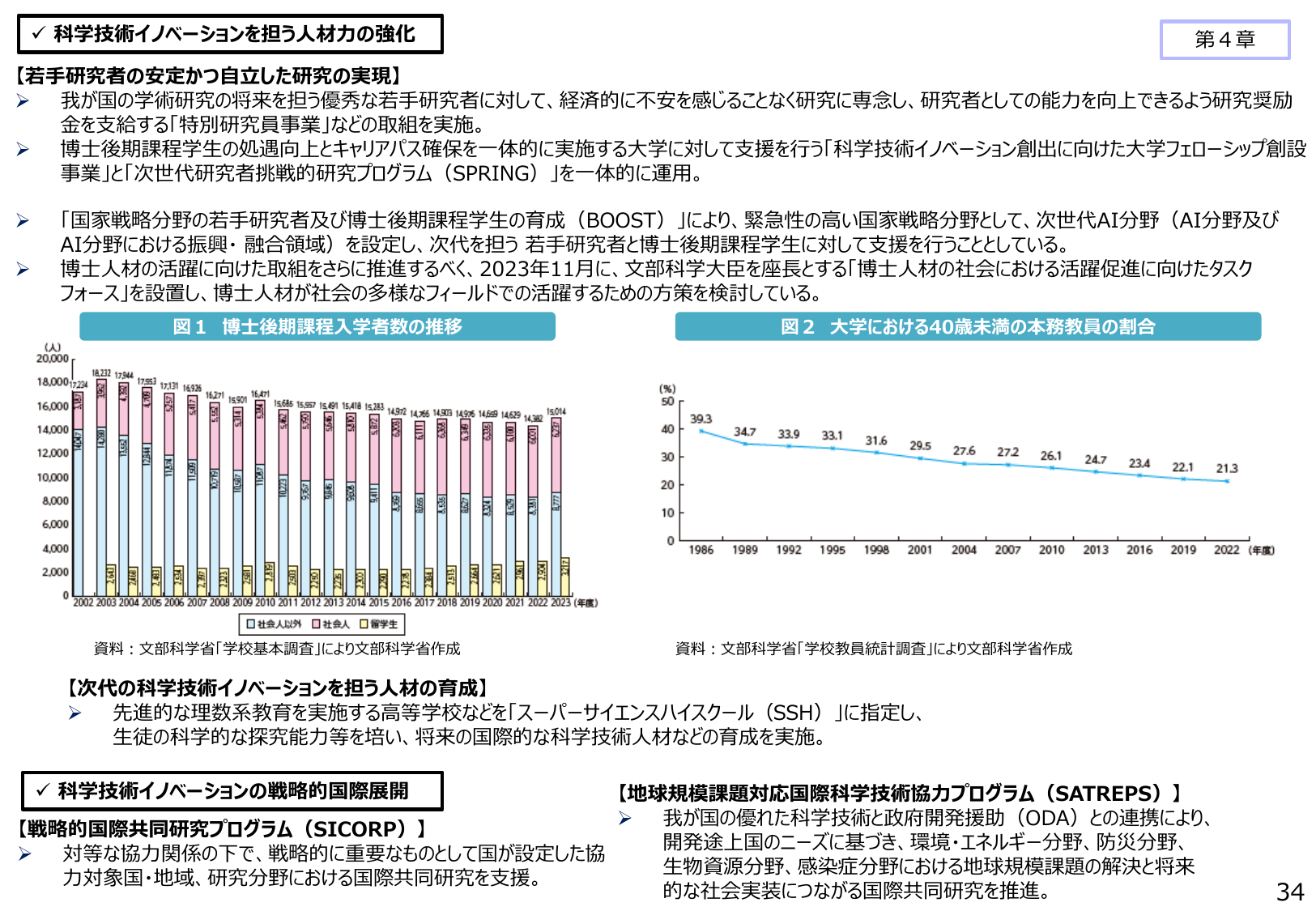

科学技術イノベーションを担う人材力の強化

経産経済産業省2024

2024/5月

未来社会の実現に向けた先端研究の抜本的強化

経産経済産業省2024

2024/5月

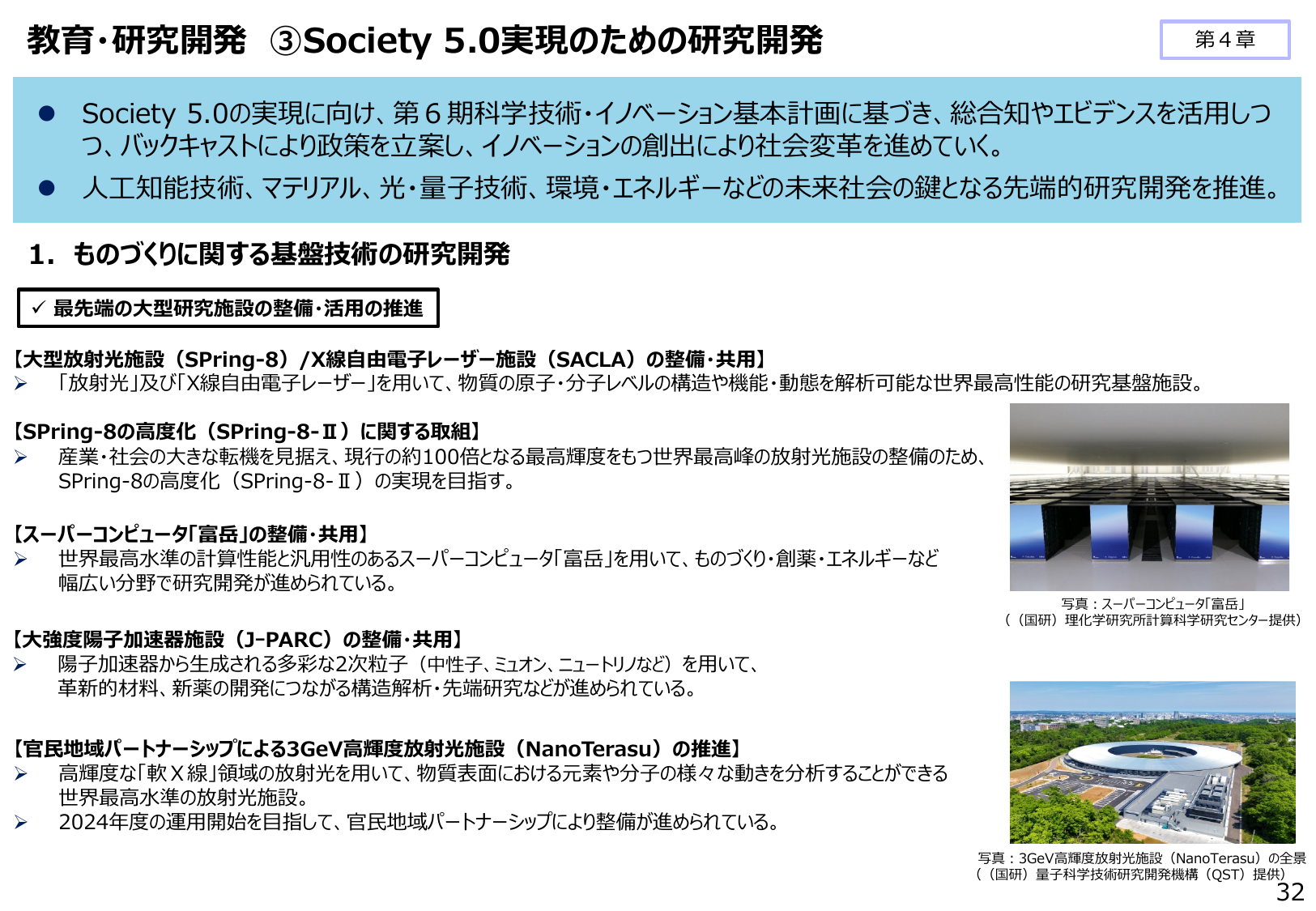

Society 5.0実現のための研究開発

経産経済産業省2024

2024/5月

人生100年時代の到来に向けた社会人の学び直しの推進

経産経済産業省2024

2024/5月

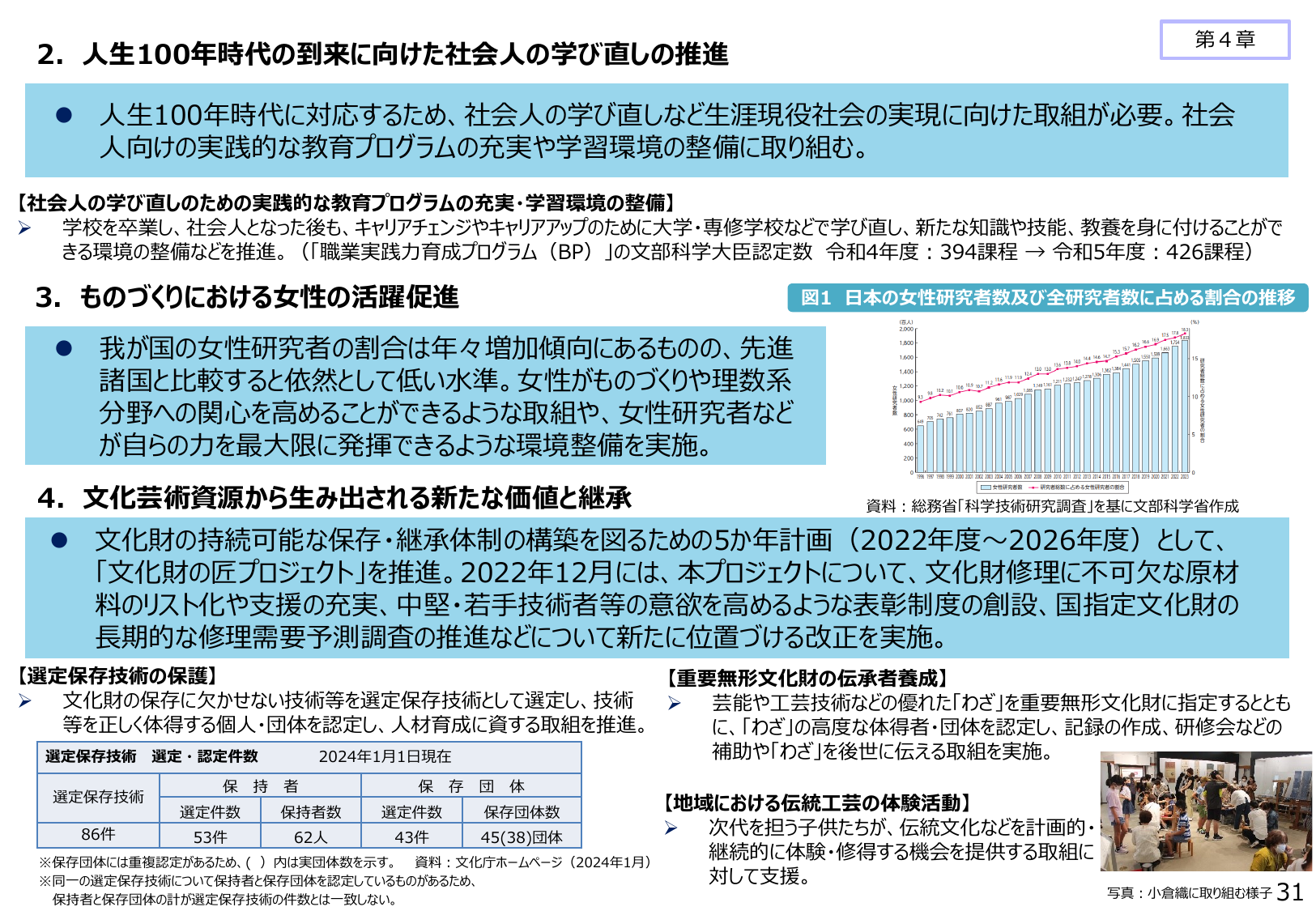

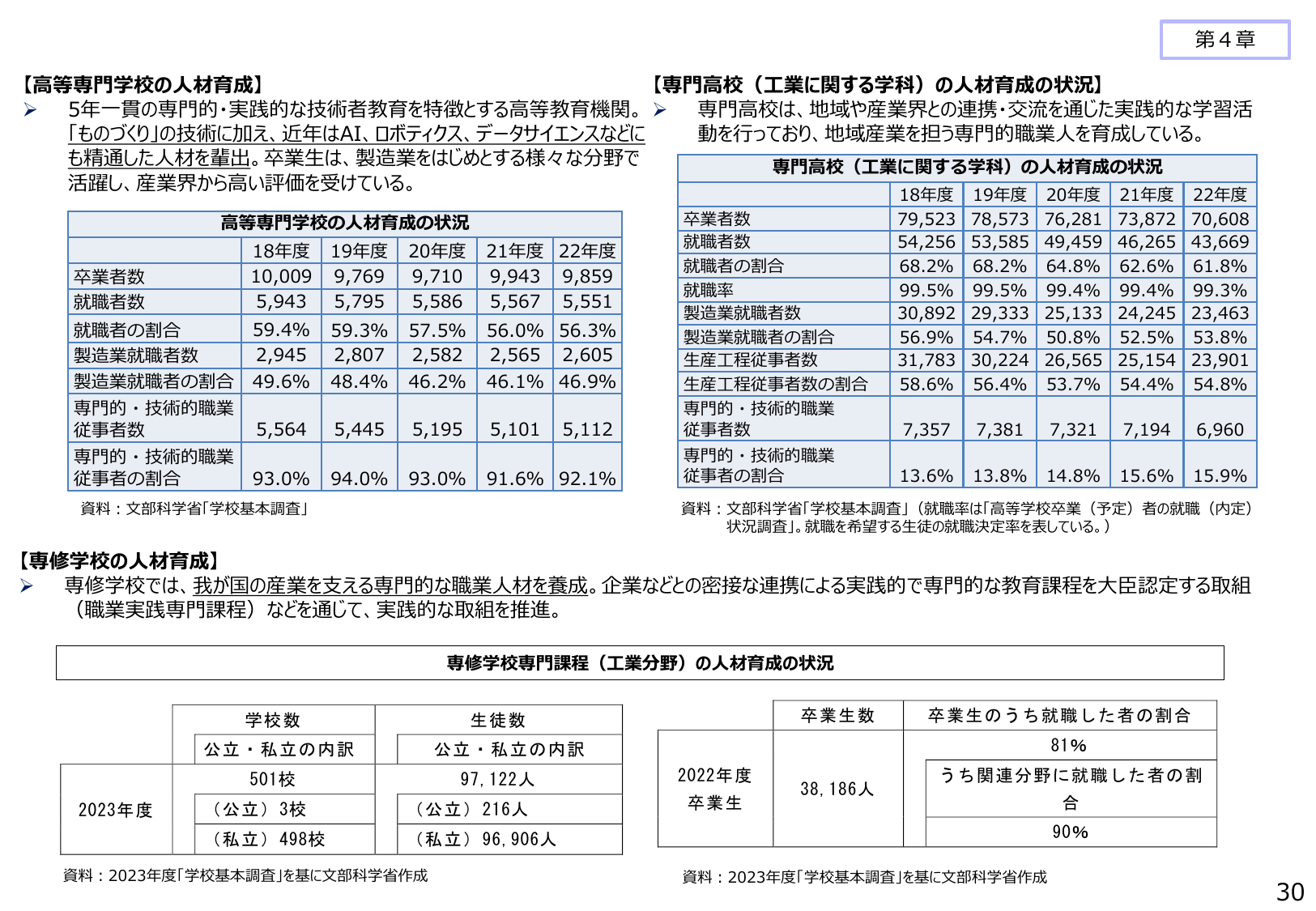

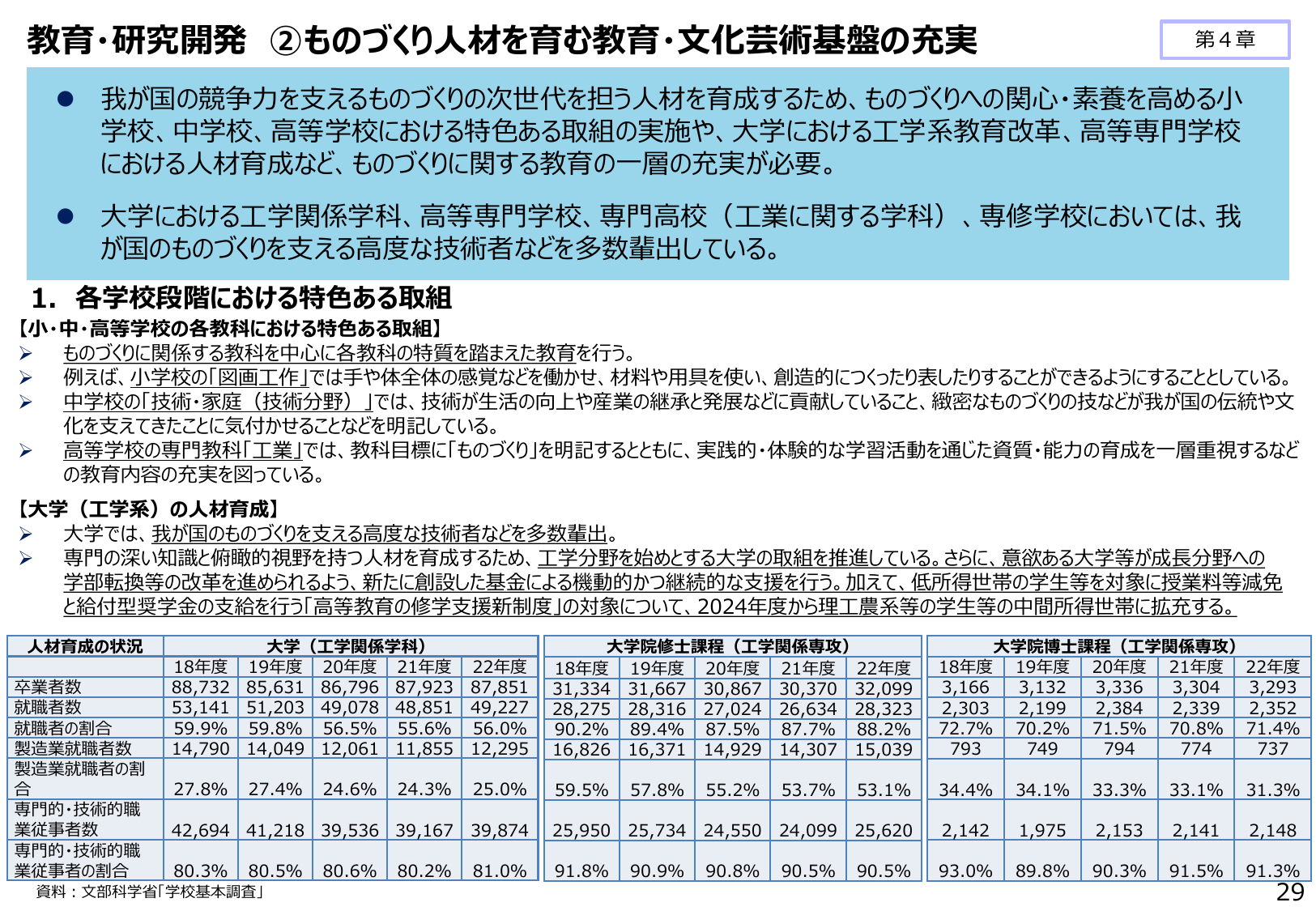

人材育成の状況

経産経済産業省2024

2024/5月

教育・研究開発 ②ものづくり人材を育む教育・文化芸術基盤の充実

経産経済産業省2024