ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 20代の予想物価上昇時の耐久財購入意欲はどれくらいですか?

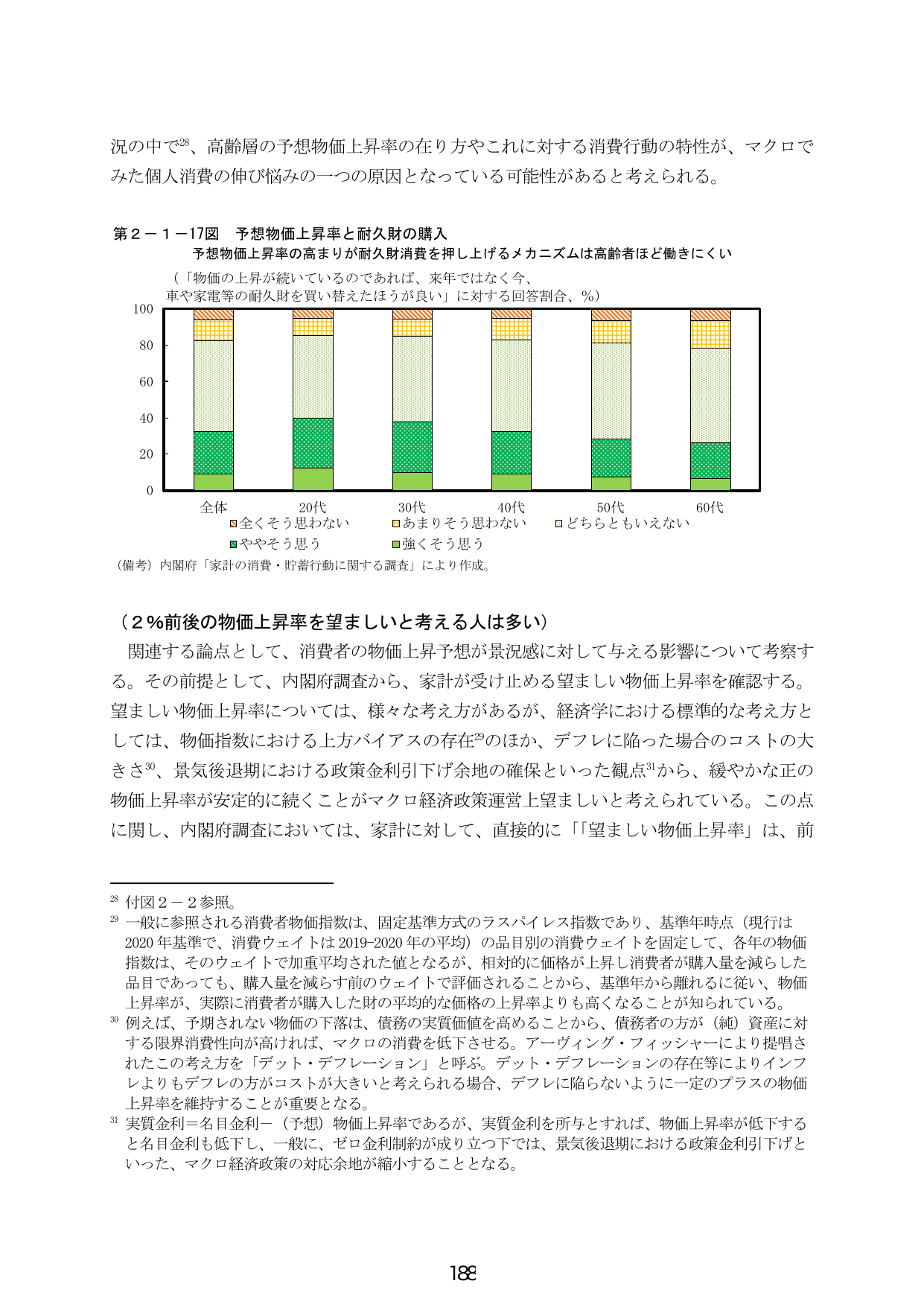

A.20代の予想物価上昇時の耐久財購入意欲は13.4%。

内閣府の調査による、20代の予想物価上昇時における耐久財購入に対する「強くそう思う」と回答した割合は13.4%です。若年層の物価上昇期待に伴う消費行動への意識を示す統計データです。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

出典スライド

ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

A.20代の予想物価上昇時の耐久財購入意欲は13.4%。

内閣府の調査による、20代の予想物価上昇時における耐久財購入に対する「強くそう思う」と回答した割合は13.4%です。若年層の物価上昇期待に伴う消費行動への意識を示す統計データです。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表