25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

546件のスライド — 経済産業省

通商白書2022(概要)

経産経済産業省2022年6月

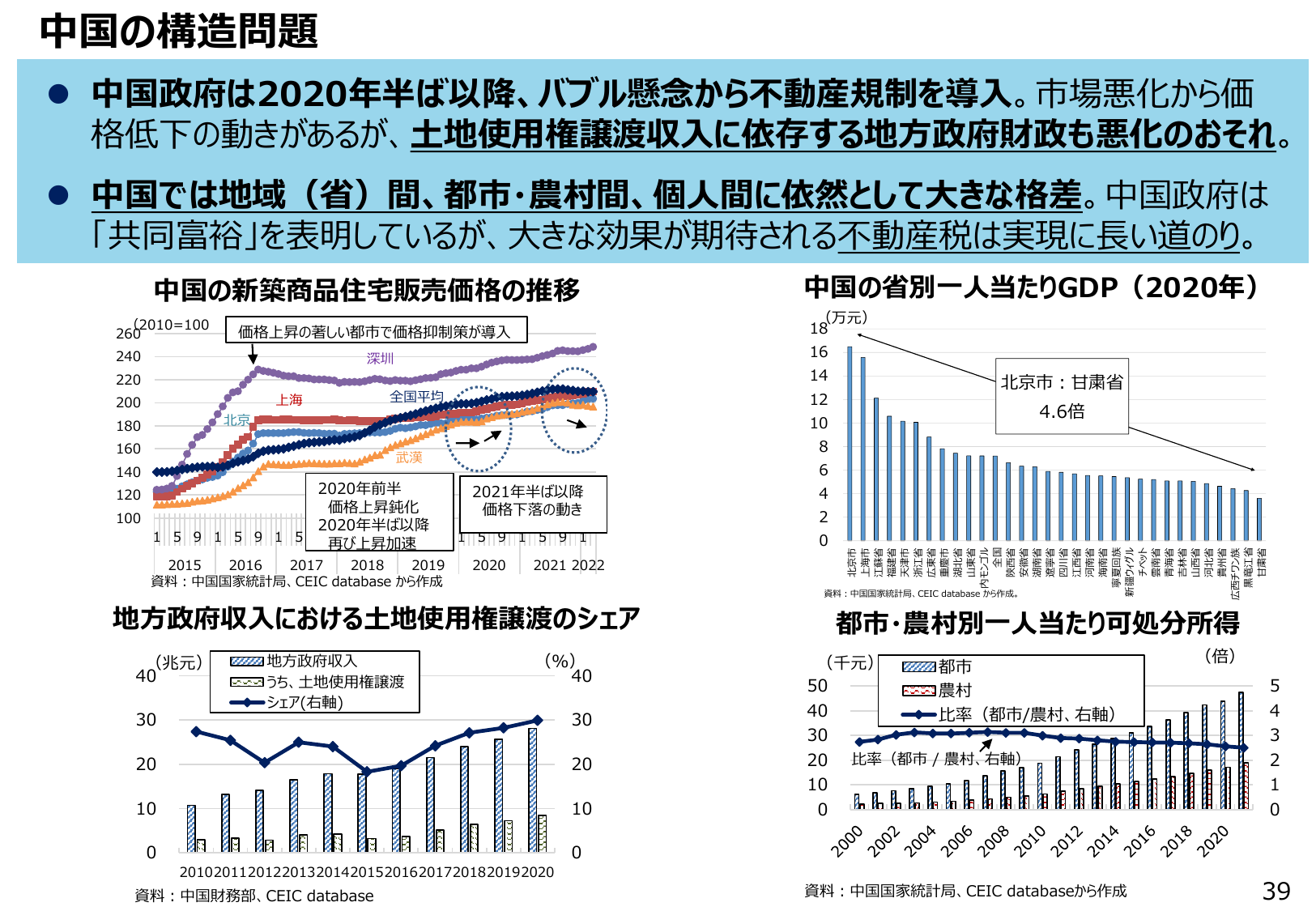

中国の構造問題 ● 中国政府は2020年半ば以降、バブル懸念から不動産規制を導入。市場悪化から価 格低下の動きがあるが、土地使用権譲渡収入に依存する地方政府財政も悪化のおそれ。 ● 中国では地域(省)間、都市・農村間、個人間に依然として大きな格差。中国政府は 「共同富裕」を表明しているが、大きな効果が期待される不動産税は実現に長い道のり。 中国の新築商品住宅販売価格の推移 (2010=100) 2

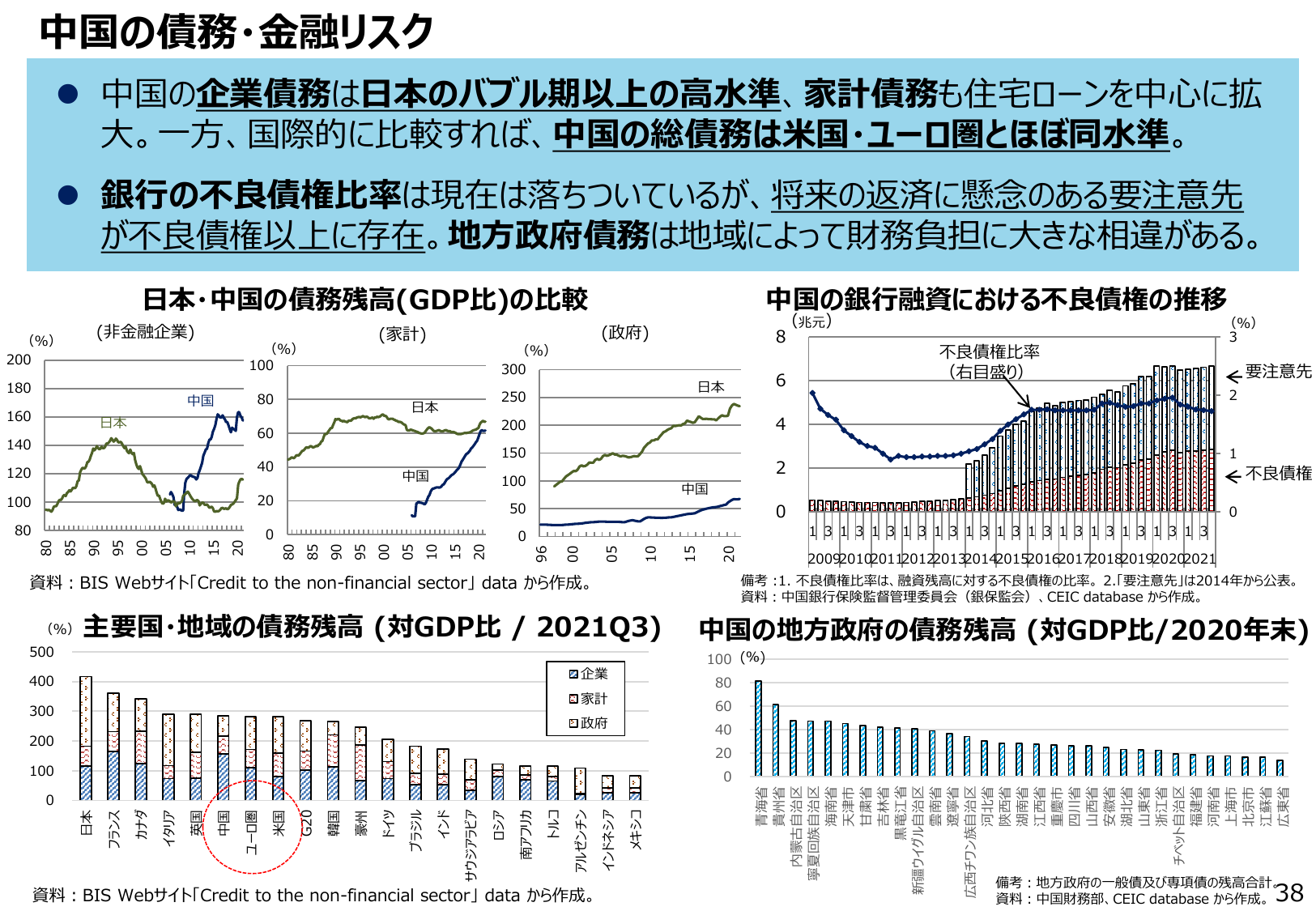

中国の企業債務は高水準だが、総債務は米国・ユーロ圏並み。銀行の不良債権比率は落ち着くも要注意先は増加。

経産経済産業省2022年6月

中国の債務・金融リスク 中国の企業債務は日本のバブル期以上の高水準、家計債務も住宅ローンを中心に拡大。一方、国際的に比較すれば、中国の総債務は米国・ユーロ圏とほぼ同水準。 銀行の不良債権比率は現在は落ち着いているが、将来の返済に懸念のある要注意先が不良債権以上に存在。地方政府債務は地域によって財務負担に大きな相違がある。 日本・中国の債務残高(GDP比)の比較 (非金融企業) (%) (家計) (

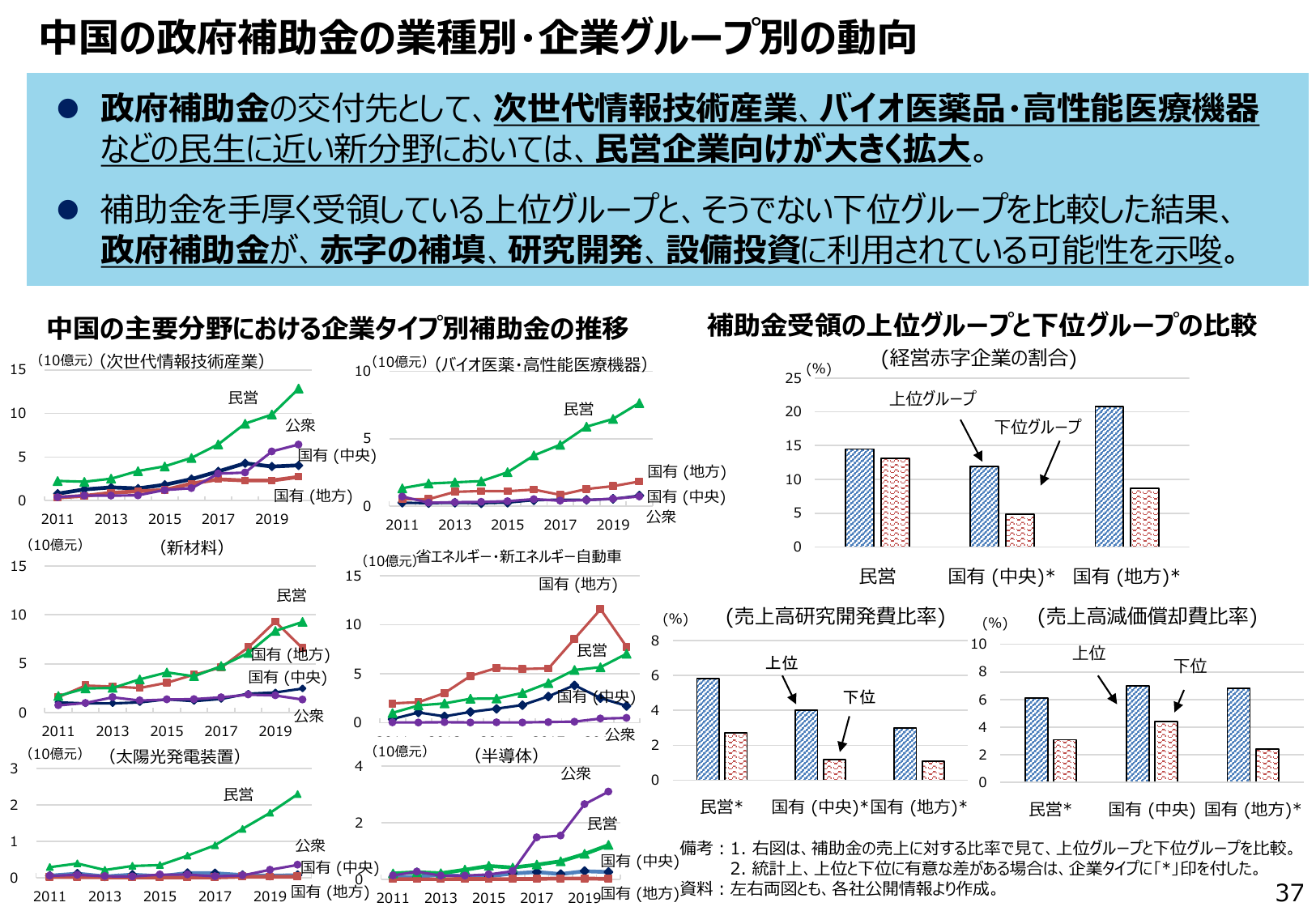

政府補助金は新分野で民営企業向けに拡大。上位・下位グループ比較で赤字補填等への利用を示唆。

経産経済産業省2022年6月

中国の政府補助金の業種別・企業グループ別の動向 政府補助金の交付先として、次世代情報技術産業、バイオ医薬品・高性能医療機器などの民生に近い新分野においては、民営企業向けが大きく拡大。 補助金を手厚く受領している上位グループと、そうでない下位グループを比較した結果、政府補助金が、赤字の補填、研究開発、設備投資に利用されている可能性を示唆。 中国の主要分野における企業別補助金の推移 補助金受領の上位グ

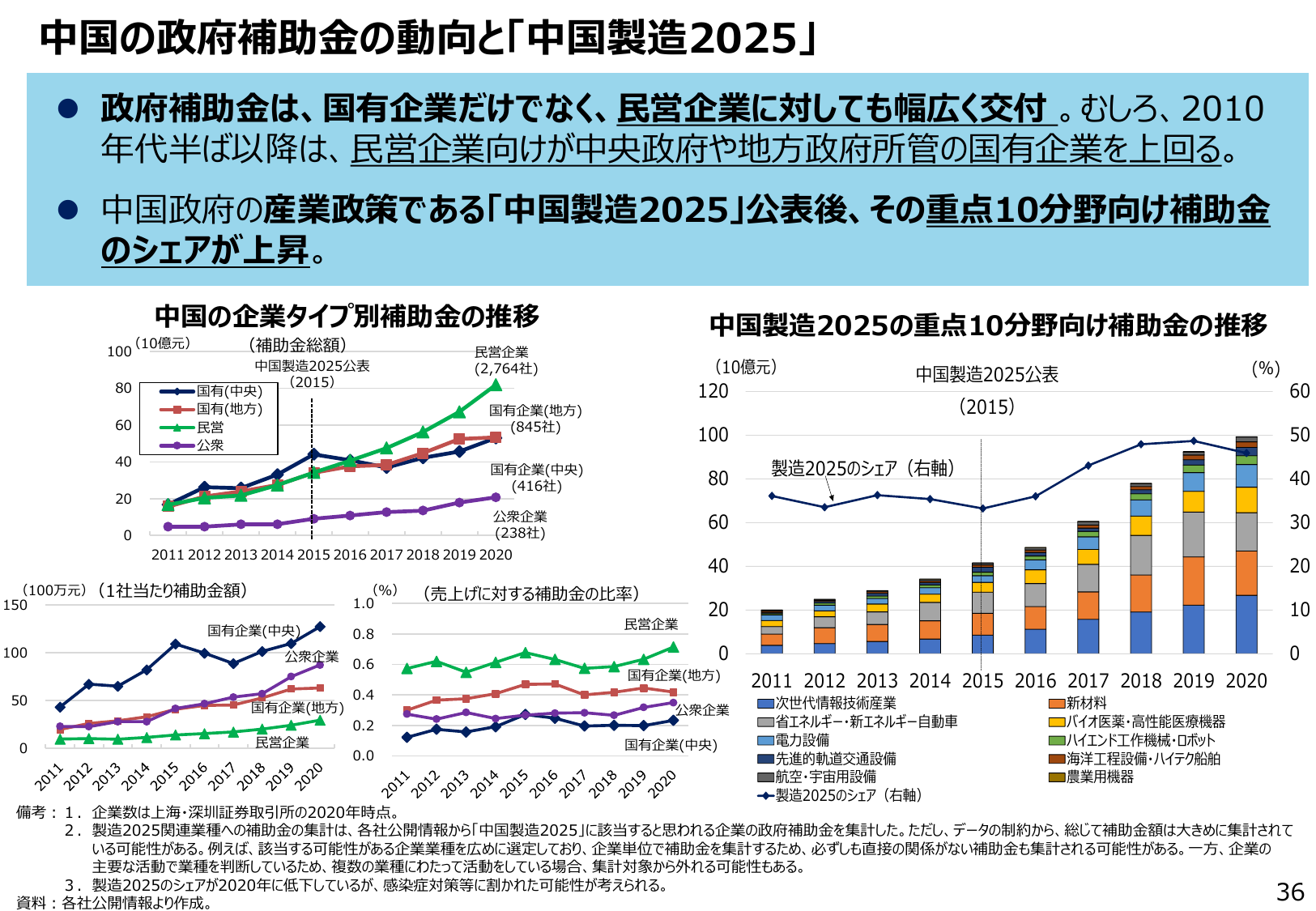

中国の政府補助金は民営企業向けが増加し、「中国製造2025」公表後、重点10分野への補助金シェアが上昇。

経産経済産業省2022年6月

中国の政府補助金の動向と「中国製造2025」 政府補助金は、国有企業だけでなく、民営企業に対しても幅広く交付。むしろ、2010年代半ば以降は、民営企業向けが中央政府や地方政府所管の国有企業を上回る。 中国政府の産業政策である「中国製造2025」公表後、その重点10分野向け補助金のシェアが上昇。 中国の企業タイプ別補助金の推移 (10億円) (補助金総額) 中国製造2025公表 (2015) 国有(

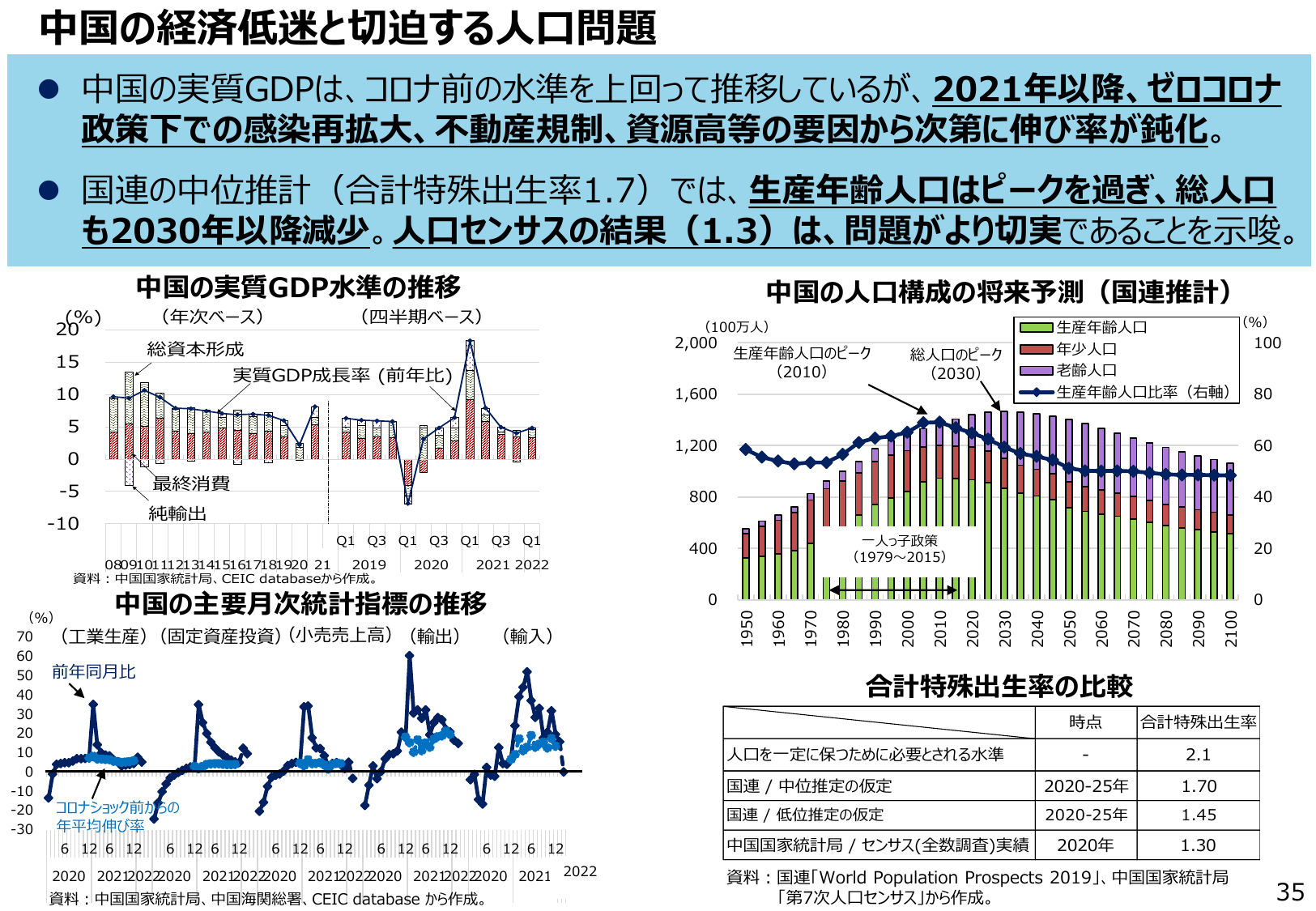

中国のGDPはコロナ前水準を上回るが、ゼロコロナ政策等で伸び率鈍化。人口は減少傾向で問題が切実化。

経産経済産業省2022年6月

中国の経済低迷と切迫する人口問題 中国の実質GDPは、コロナ前の水準を上回って推移しているが、2021年以降、ゼロコロナ政策下での感染再拡大、不動産規制、資源高等の要因から次々に伸び率が鈍化。 国連の中位推計(合計特殊出生率1.7)では、生産年齢人口はピークを過ぎ、総人口も2030年以降減少。人口センサスの結果(1.3)は、問題がより切実であることを示唆。 中国の実質GDP水準の推移 (年次ベース

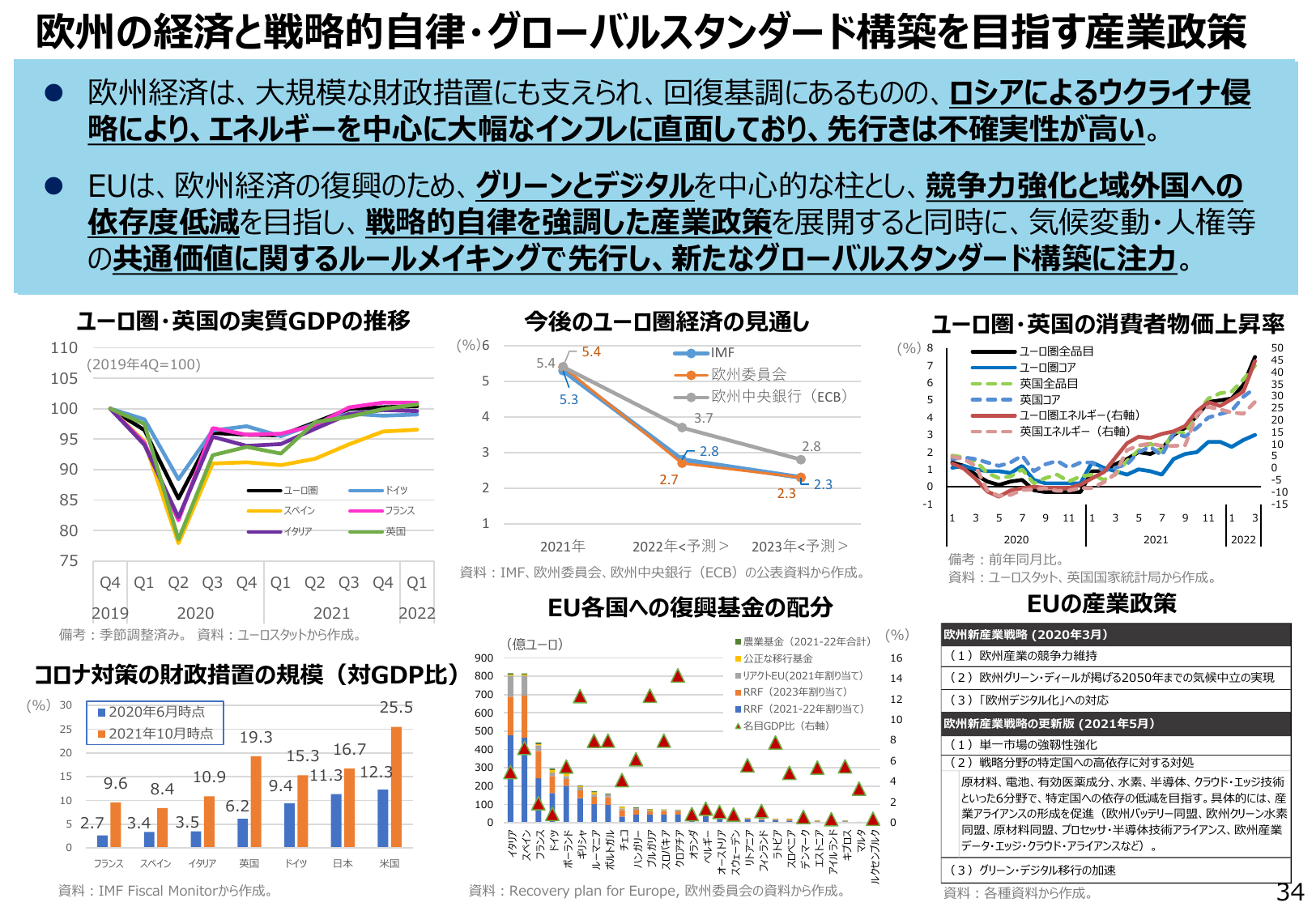

欧州経済はインフレに直面するも、グリーン・デジタル中心の産業政策で自律強化を目指す。

経産経済産業省2022年6月

欧州の経済と戦略的自律・グローバルスタンダード構築を目指す産業政策 ●欧州経済は、大規模な財政措置にも支えられ、回復基調にあるものの、ロシアによるウクライナ侵 略により、エネルギーを中心に大幅なインフレに直面しており、先行きは不確実性が高い。 ●EUは、欧州経済の復興のため、グリーンとデジタルを中心的な柱とし、競争力強化と域外国への 依存度低減を目指し、戦略的自律を強調した産業政策を展開すると同時

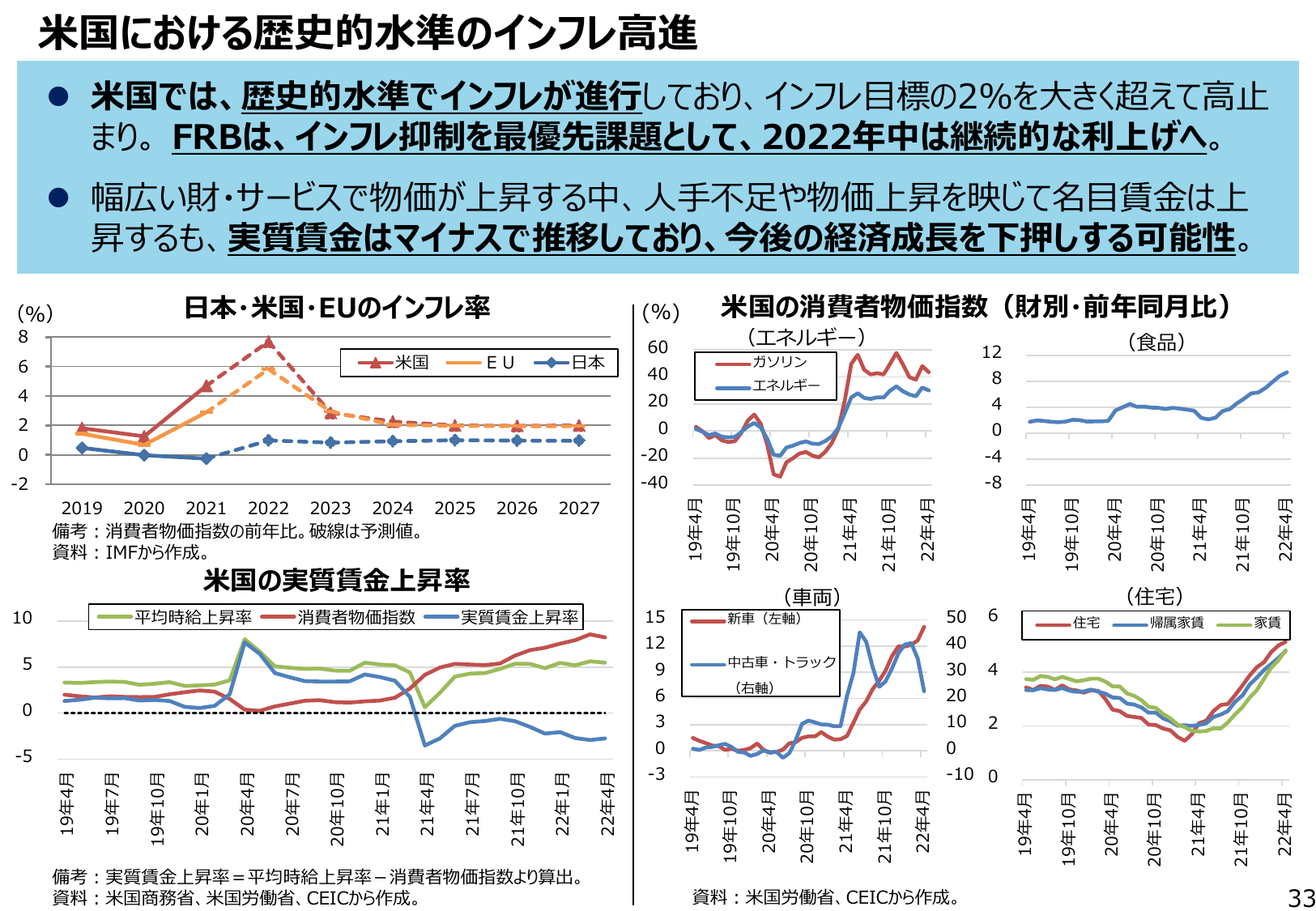

米国で歴史的なインフレが進行し、FRBは利上げを継続。実質賃金はマイナスで経済成長を下押しする可能性。

経産経済産業省2022年6月

米国における歴史的水準のインフレ高進 ●米国では、歴史的水準でインフレが進行しており、インフレ目標の2%を大きく超えて高止まり。FRBは、インフレ抑制を最優先課題として、2022年中は継続的な利上げへ。 ●幅広い財・サービスで物価が上昇する中、人手不足や物価上昇を映じて名目賃金は上昇するも、実質賃金はマイナスで推移しており、今後の経済成長を下押しする可能性。 日本・米国・EUのインフレ率 (%)

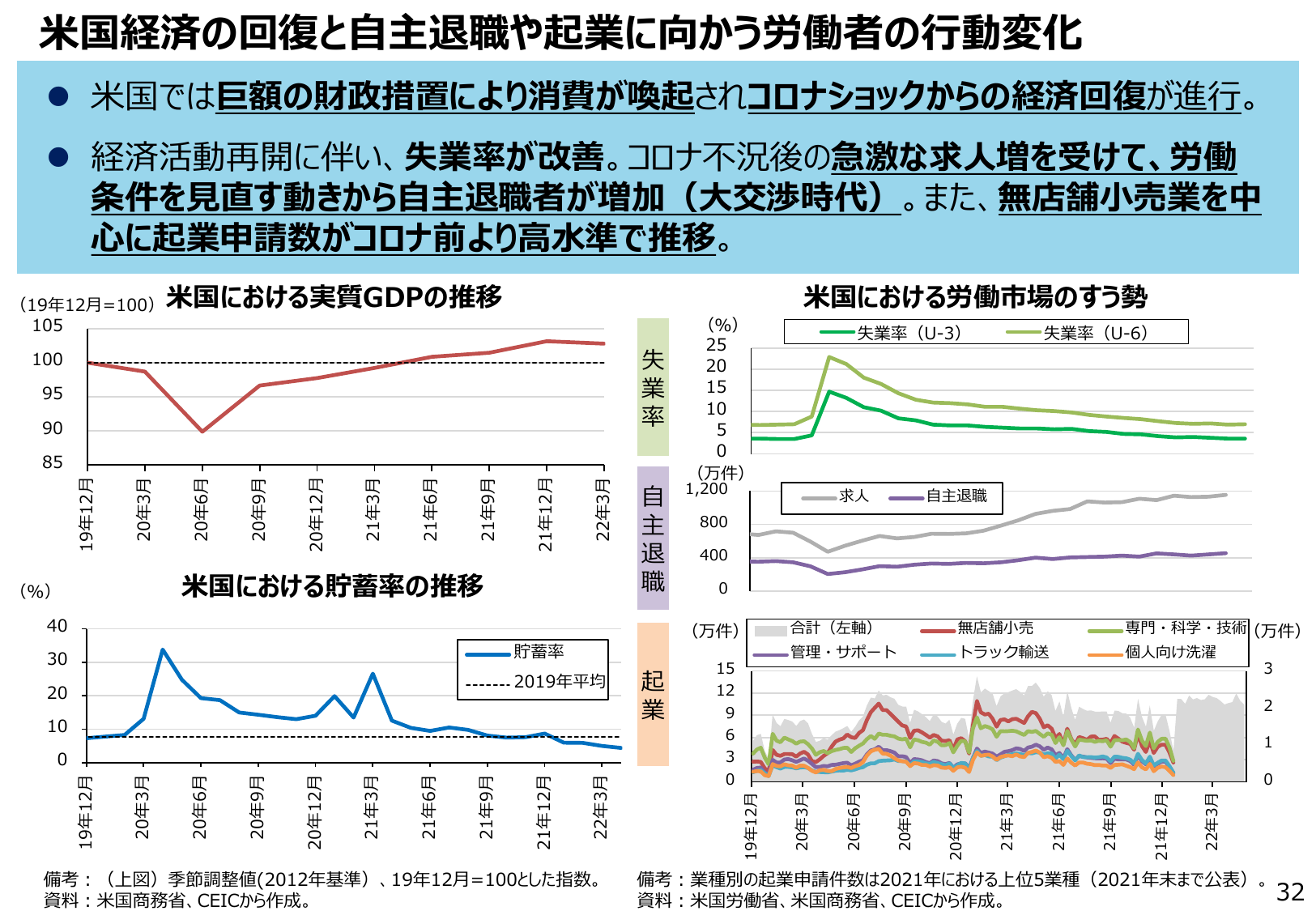

コロナ禍からの経済回復が進む米国で、労働者は自主退職や起業を選択。

経産経済産業省2022年6月

米国経済の回復と自主退職や起業に向かう労働者の行動変化 米国では巨額の財政措置により消費が喚起されコロナショックからの経済回復が進行。 経済活動再開に伴い、失業率が改善。コロナ不況後の急激な求人増を受けて、労働 条件を見直す動きから自主退職者が増加(大交渉時代)。また、無店舗小売業を中心 に起業申請数がコロナ前より高水準で推移。 (19年12月=100) 米国における実質GDPの推移 米国における

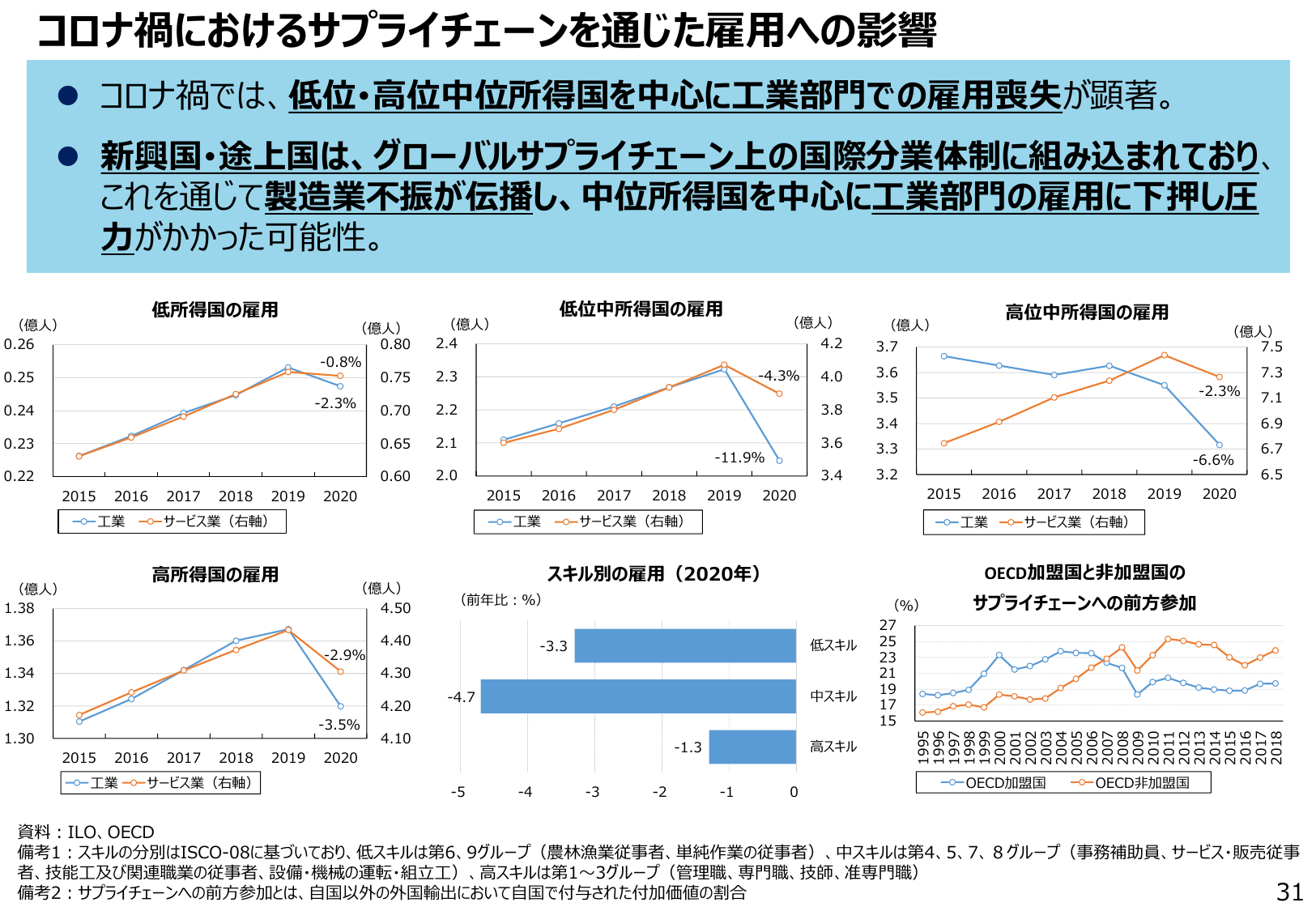

コロナ禍で低・高位中位所得国を中心に工業部門で雇用喪失、新興国・途上国は製造業不振が伝播。

経産経済産業省2022年6月

コロナ禍におけるサプライチェーンを通じた雇用への影響 ● コロナ禍では、低位・高位中位所得国を中心に工業部門での雇用喪失が顕著。 ● 新興国・途上国は、グローバルサプライチェーン上の国際分業体制に組み込まれており、 これを通じて製造業不振が伝播し、中位所得国を中心に工業部門の雇用に下押し圧 力がかかった可能性。 低所得国の雇用 低位中位所得国の雇用 高位中位所得国の雇用 (億人) (億人) (億人

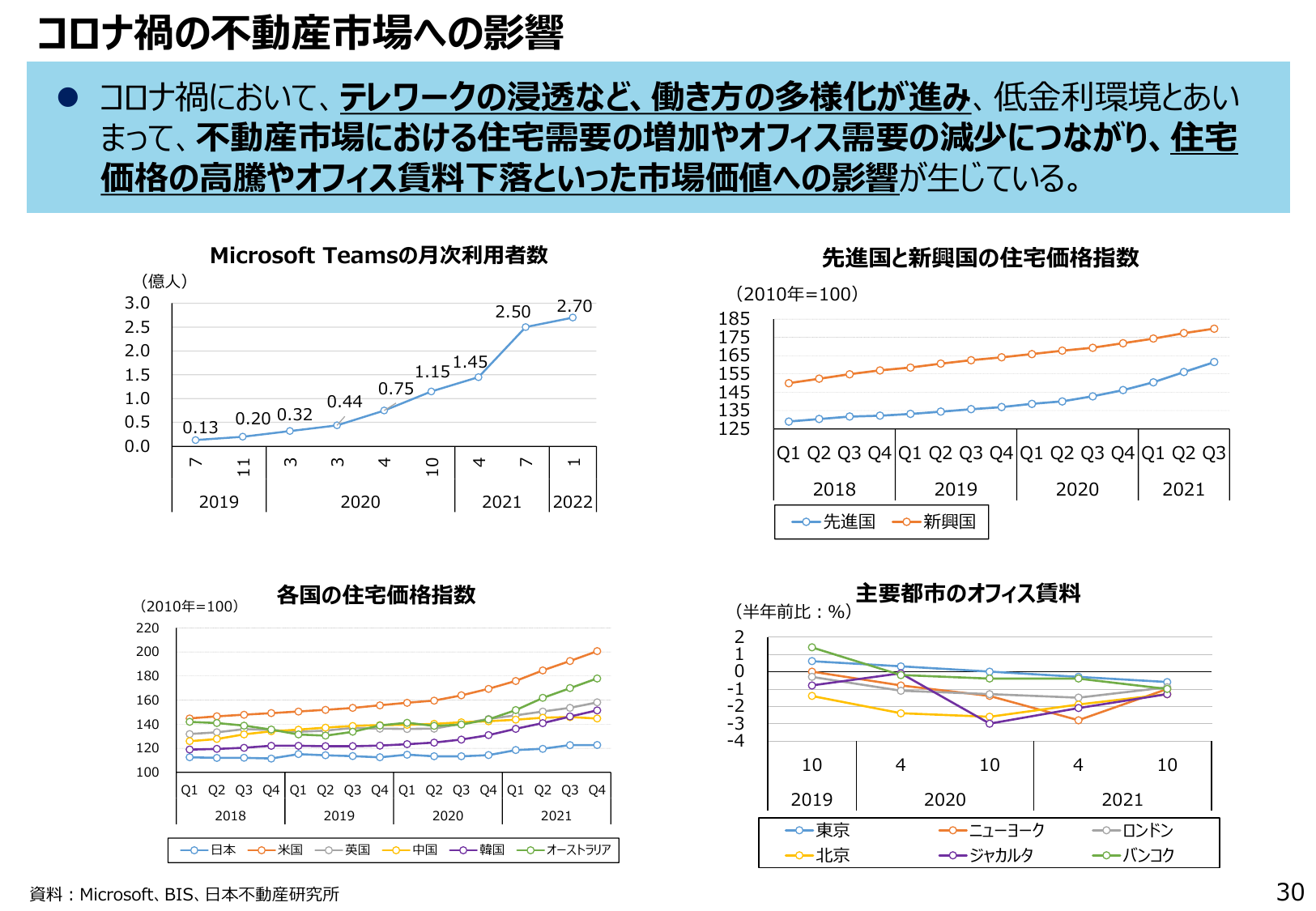

コロナ禍でテレワークが進み、住宅価格高騰やオフィス賃料下落が生じている。

経産経済産業省2022年6月

コロナ禍の不動産市場への影響 コロナ禍において、テレワークの浸透など、働き方の多様化が進み、低金利環境とあいまって、不動産市場における住宅需要の増加やオフィス需要の減少につながり、住宅価格の高騰やオフィス賃料下落といった市場価値への影響が生じている。 Microsoft Teamsの月次利用者数(億人) 3.0 2.5 2.0 1.5 1.0 0.5 0.0 0.13 7 11 2019 0.20

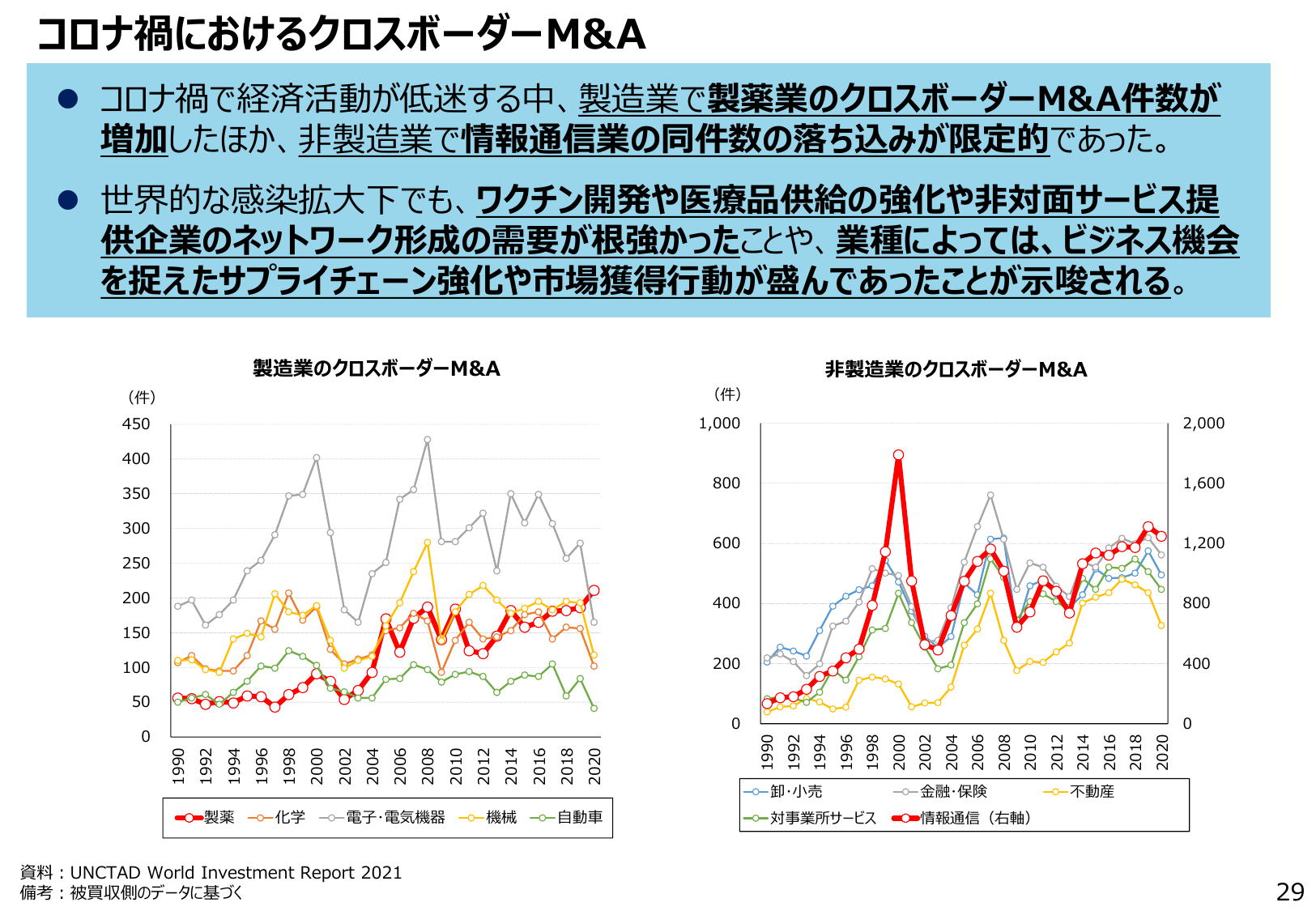

コロナ禍でも製造業の製薬業M&Aが増加、非製造業は限定的落ち込み。

経産経済産業省2022年6月

コロナ禍におけるクロスボーダーM&A ●コロナ禍で経済活動が低迷する中、製造業で製薬業のクロスボーダーM&A件数が増加したほか、非製造業で情報通信業の同件数の落ち込みが限定的であった。 ●世界的な感染拡大下でも、ワクチン開発や医療品供給の強化や非対面サービス提供企業のネットワーク形成の需要が根強かったことや、業種によっては、ビジネス機会を捉えたサプライチェーン強化や市場獲得行動が盛んであったことが

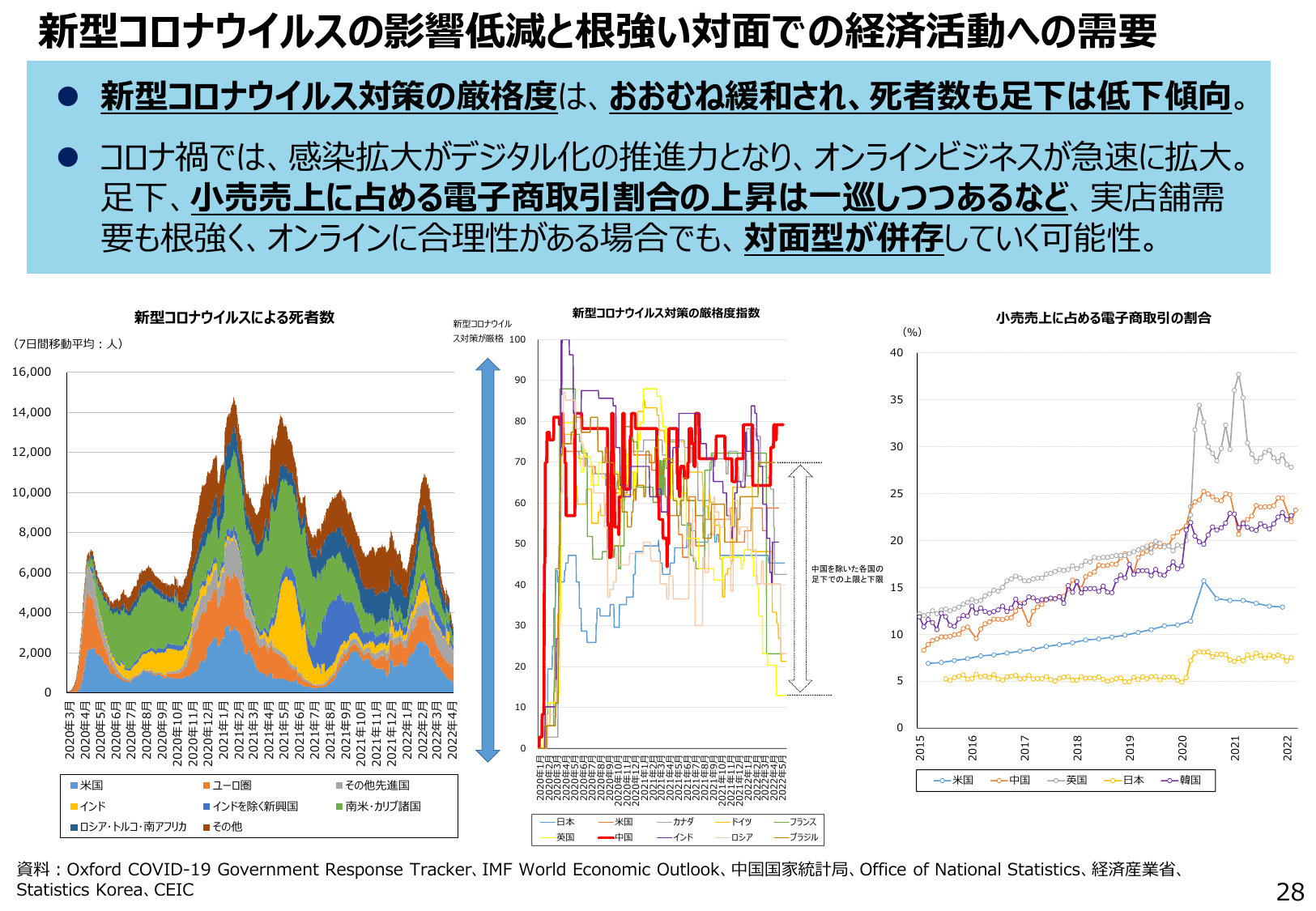

コロナ禍でデジタル化が進みオンラインビジネスが拡大したが、対面型も併存する可能性。

経産経済産業省2022年6月

新型コロナウイルスの影響低減と根強い対面での経済活動への需要 新型コロナウイルス対策の厳格度は、おおむね緩和され、死者数も足下は低下傾向。 コロナ禍では、感染拡大がデジタル化の推進力となり、オンラインビジネスが急速に拡大。 足下、小売売上に占める電子商取引割合の上昇は一巡しつつあるなど、実店舗需要も根強く、オンラインに合理性がある場合でも、対面型が併存していく可能性。 (7日間移動平均:人) 新型

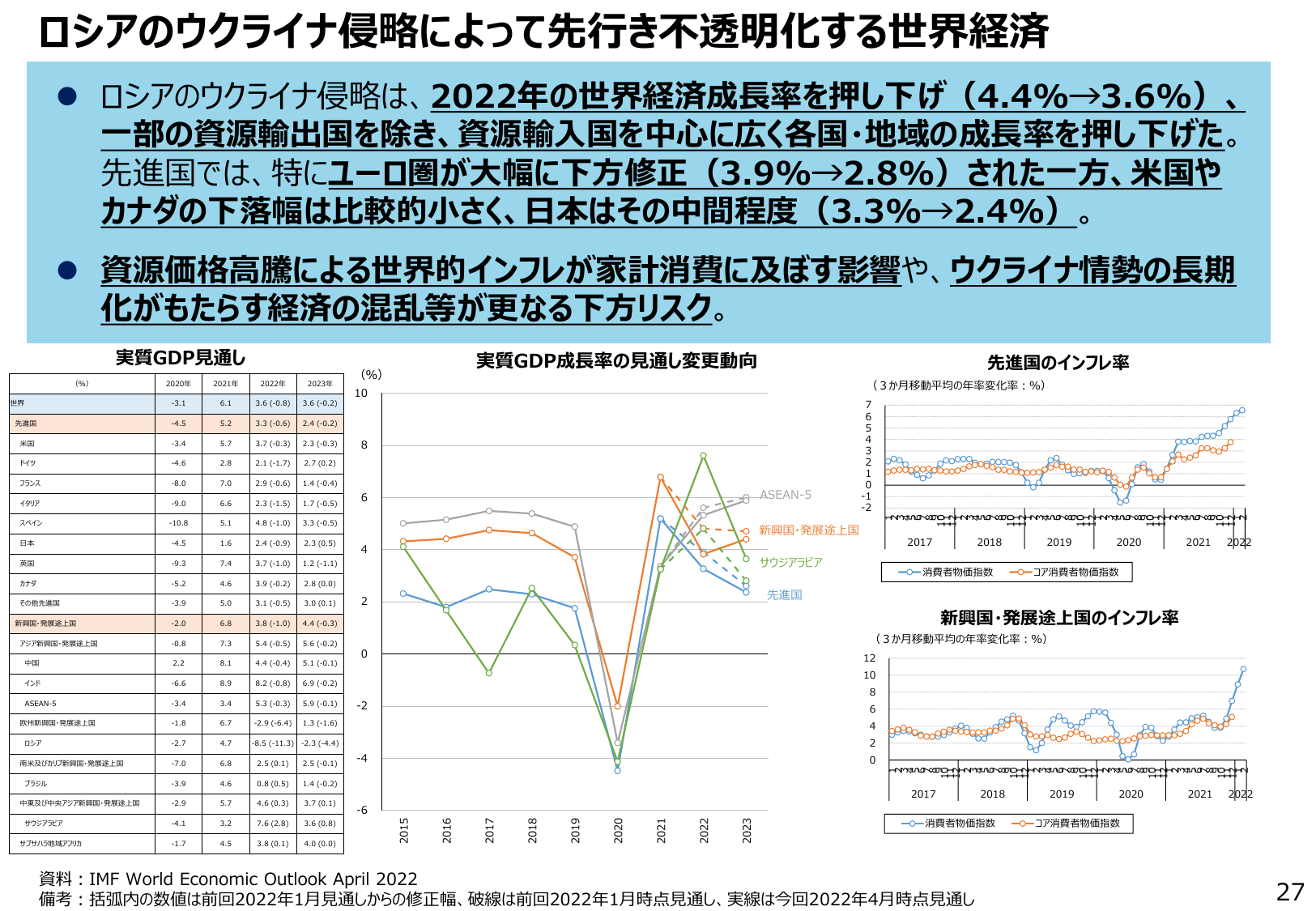

ロシア侵攻で世界経済成長率が下方修正され、インフレ懸念がリスクに。

経産経済産業省2022年6月

ロシアのウクライナ侵略によって先行不透明化する世界経済 ロシアのウクライナ侵略は、2022年の世界経済成長率を押し下げ (4.4%→3.6%)、一部の資源輸出国を除き、資源輸入国を中心に広く各国・地域の成長率を押し下げた。先進国では、特にユーロ圏が大幅に下方修正 (3.9%→2.8%) された一方、米国やカナダの下落幅は比較的小さく、日本はその中間程度 (3.3%→2.4%)。 資源価格高騰による

通商白書2022の目次。地政学的リスク、経済成長、通商の在り方、施策について解説。

経産経済産業省2022年6月

通商白書2022 目次 第1部 地政学的不確実性のもたらす経済リスクと世界経済の動向 第1章 世界経済に対する地政学的不確実性の高まりと経済リスク 第2章 世界経済の動向と中長期的な経済成長に向けた取組 第1節 コロナ禍からの正常化を見据えた世界経済の動向 第2節 米国 第3節 欧州 第4節 中国 第5節 インド・東南アジア 第3章 世界経済の長期展望 第2部 経済構造・技術・地政学・価値観の変化

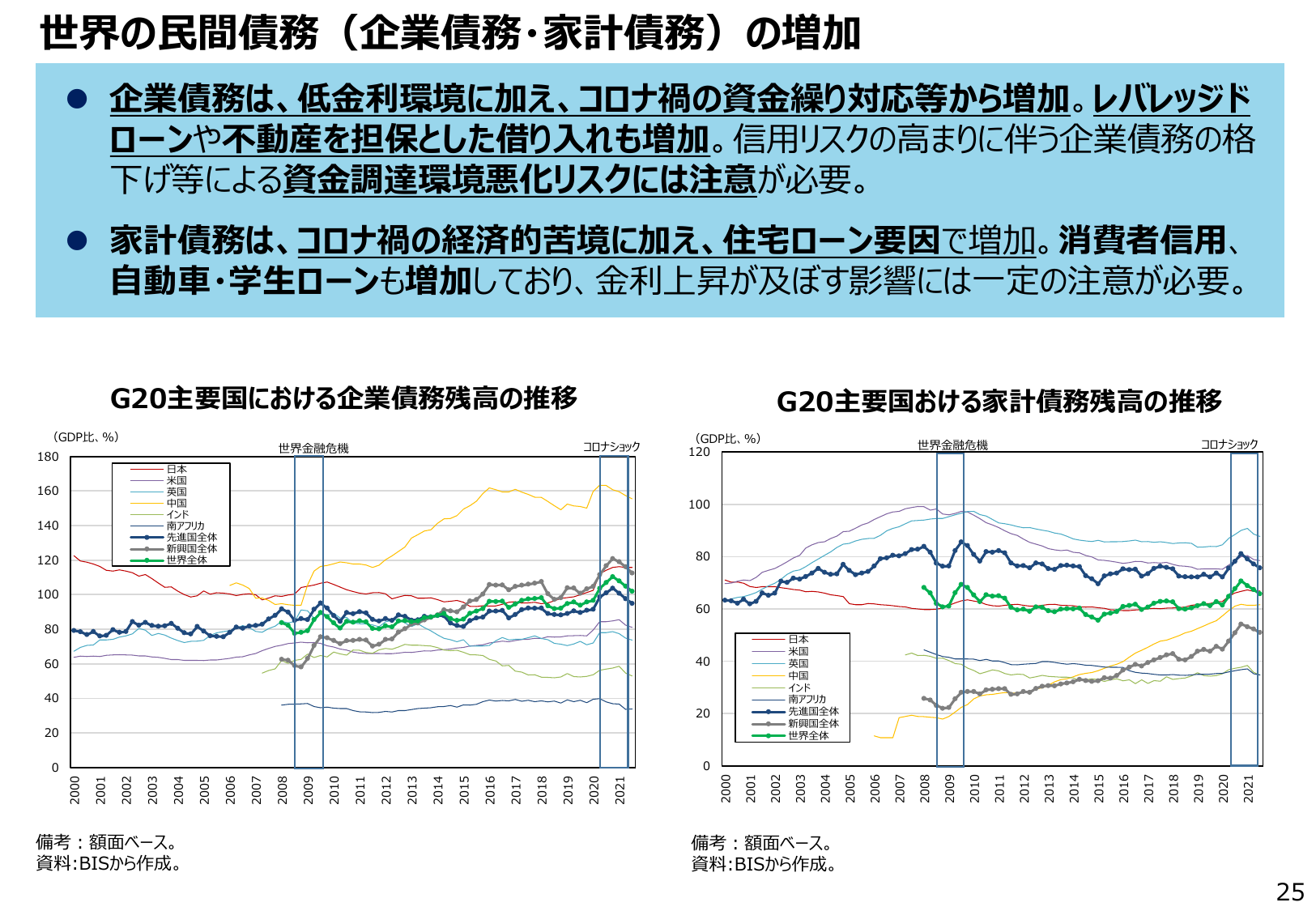

低金利やコロナ禍の影響で企業債務・家計債務が増加。信用リスクや金利上昇に注意が必要。

経産経済産業省2022年6月

世界の民間債務(企業債務・家計債務)の増加●企業債務は、低金利環境に加え、コロナ禍の資金繰り対応等から増加。レバレッジドローンや不動産を担保とした借り入れも増加。信用リスクの高まりに伴う企業債務の格下げ等による資金調達環境悪化リスクには注意が必要。●家計債務は、コロナ禍の経済的苦境に加え、住宅ローン要因で増加。消費者信用、自動車・学生ローンも増加しており、金利上昇が及ぼす影響には一定の注意が必要。

通商白書2022(概要)

経産経済産業省2022年6月

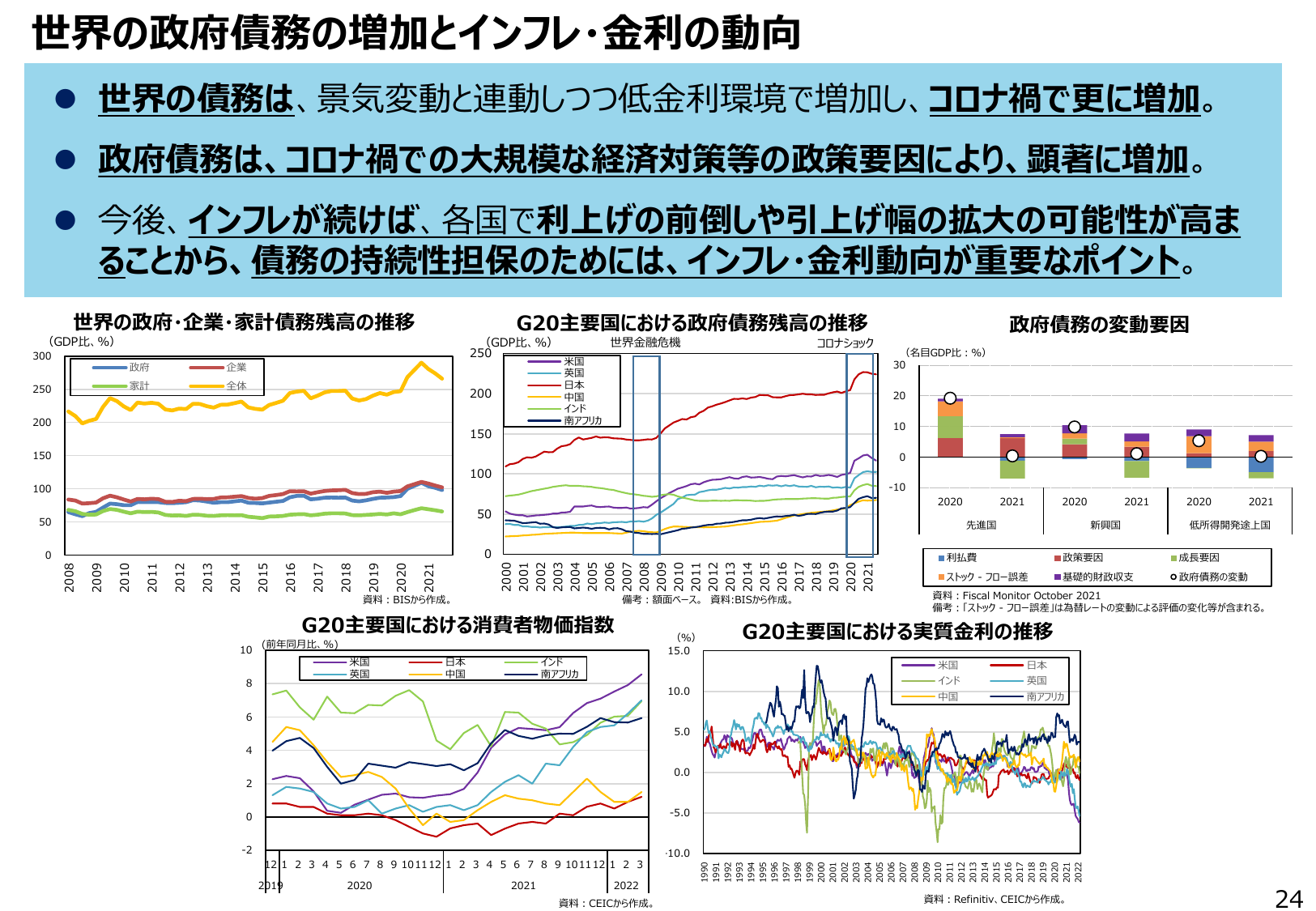

世界の政府債務の増加とインフレ・金利の動向 世界の債務は、景気変動と連動しつつ低金利環境で増加し、コロナ禍で更に増加。 政府債務は、コロナ禍での大規模な経済対策等の政策要因により、顕著に増加。 今後、インフレが続けば、各国で利上げの前倒しや引上げ幅の拡大の可能性が高まることから、債務の持続性担保のためには、インフレ・金利動向が重要なポイント。 世界の政府・企業・家計債務残高の推移 (GDP比、%)

新興国経済は改善したが、ウクライナ侵略で不確実性が増加。

経産経済産業省2022年6月

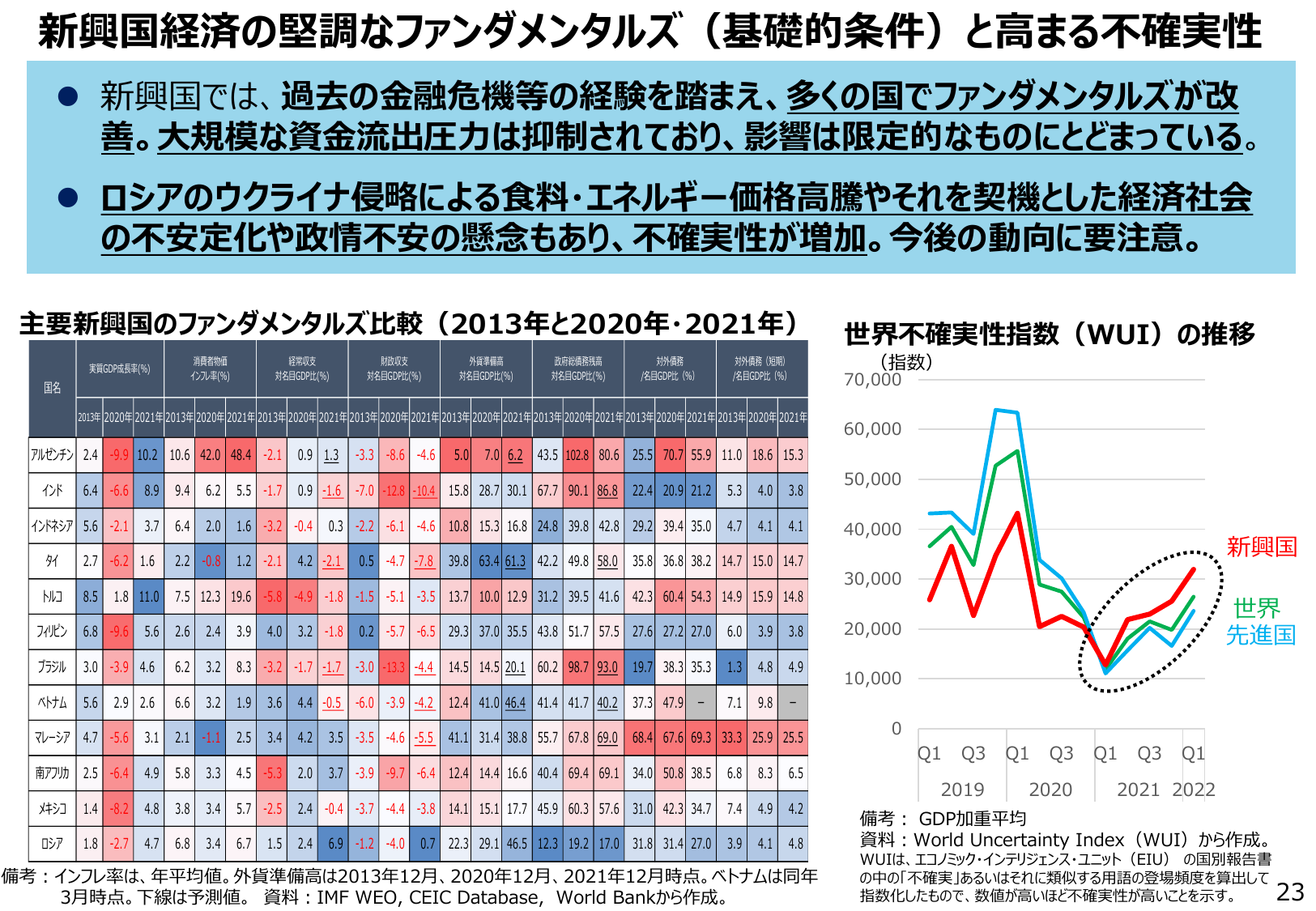

新興国経済の堅調なファンダメンタルズ(基礎的条件)と高まる不確実性 新興国では、過去の金融危機等の経験を踏まえ、多くの国でファンダメンタルズが改 善。大規模な資金流出圧力は抑制されており、影響は限定的なものにとどまっている。 ロシアのウクライナ侵略による食料・エネルギー価格高騰やそれを契機とした経済社会 の不安定化や政情不安の懸念もあり、不確実性が増加。今後の動向に要注意。 主要新興国のファンダメ

先進国の金融政策正常化が新興国からの資金流出・通貨安を招く懸念がある。

経産経済産業省2022年6月

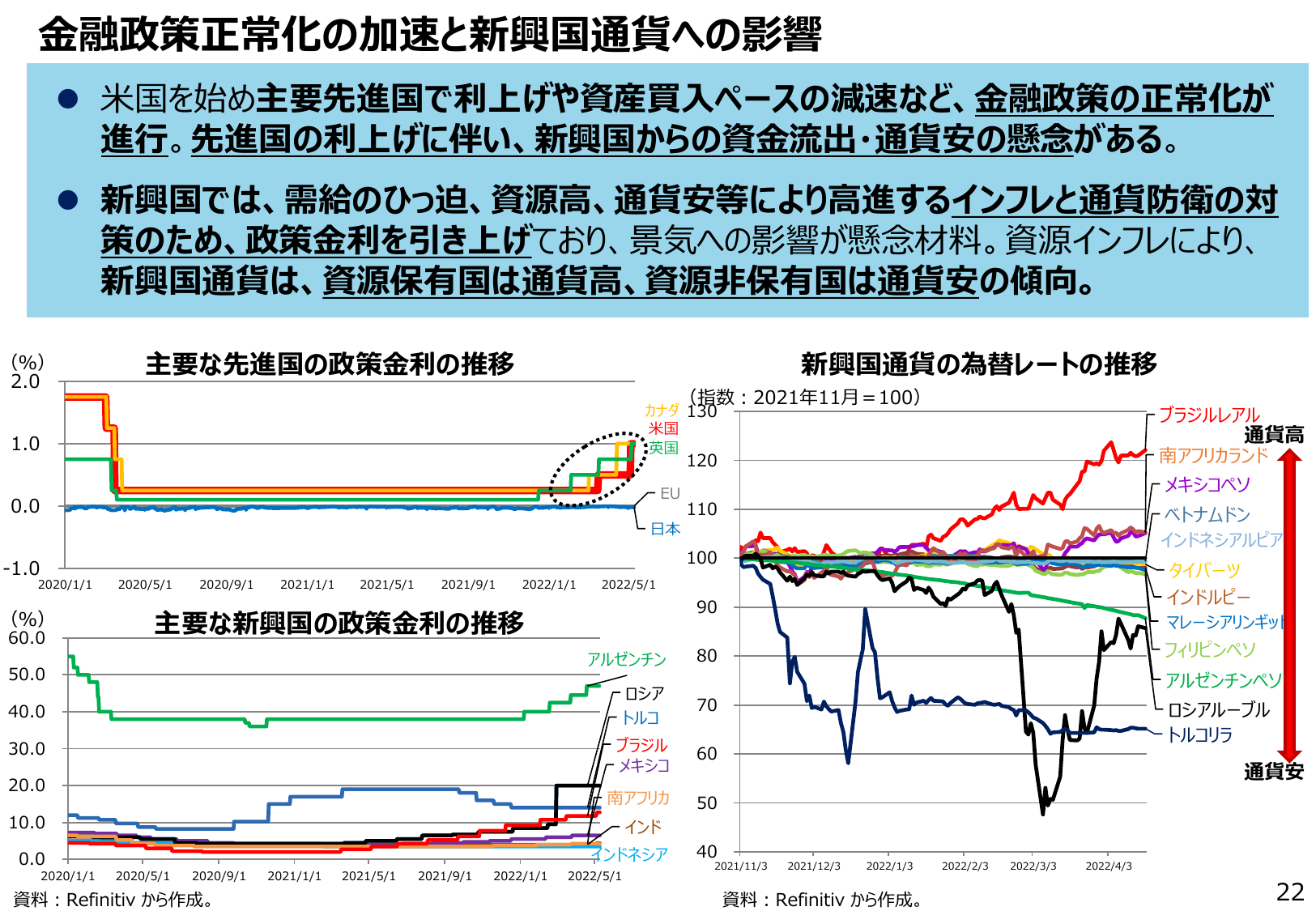

金融政策正常化の加速と新興国通貨への影響 米国を始め主要先進国で利上げや資産買入ペースの減速など、金融政策の正常化が進行。先進国の利上げに伴い、新興国からの資金流出・通貨安の懸念がある。 新興国では、需給のひっ迫、資源高、通貨安等により高進するインフレと通貨安防衛の対策のため、政策金利を引き上げており、景気への影響が懸念材料。資源インフレにより、新興国通貨は、資源保有国は通貨高、資源非保有国は通貨

コロナ禍、異常気象、ウクライナ侵略等によりコモディティ価格が上昇し、エネルギー・食料安全保障に影響。

経産経済産業省2022年6月

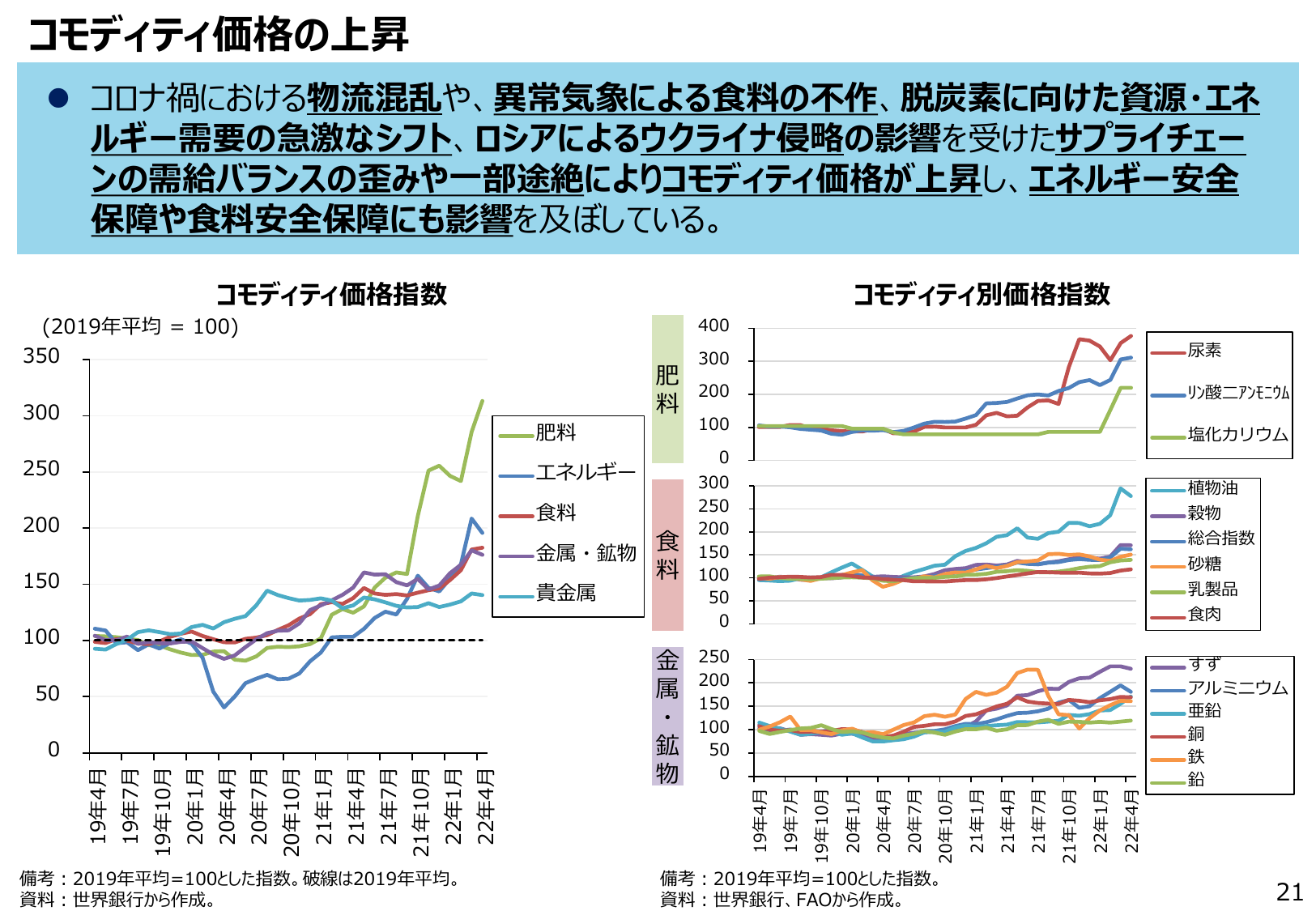

コモディティ価格の上昇 コロナ禍における物流混乱や、異常気象による食料の不作、脱炭素に向けた資源・エネルギー需要の急激なシフト、ロシアによるウクライナ侵略の影響を受けたサプライチェーンの需給バランスの歪みや一部途絶によりコモディティ価格が上昇し、エネルギー安全保障や食料安全保障にも影響を及ぼしている。 コモディティ価格指数 コモディティ別価格指数 (2019年平均 = 100) 400 350 3

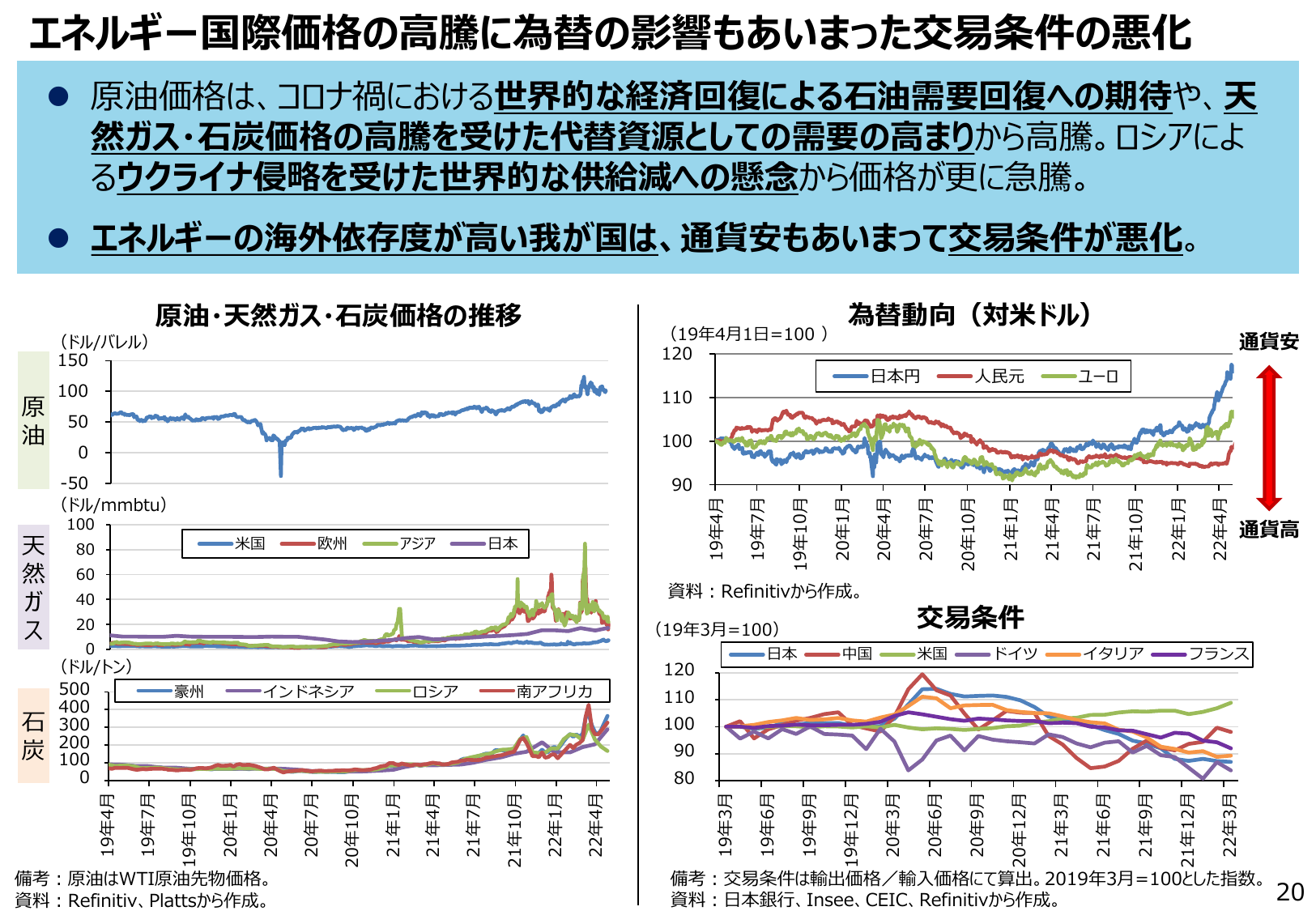

原油価格の高騰と円安で交易条件が悪化し、我が国のエネルギー事情が悪化。

経産経済産業省2022年6月

エネルギー国際価格の高騰に為替の影響もあった交易条件の悪化 原油価格は、コロナ禍における世界的な経済回復による石油需要回復への期待や、天然ガス・石炭価格の高騰を受けた代替資源としての需要の高まりから高騰。ロシアによるウクライナ侵略を受けた世界的な供給減への懸念から価格が更に急騰。 エネルギーの海外依存度が高い我が国は、通貨安もあいまって交易条件が悪化。 原油・天然ガス・石炭価格の推移 (ドル/バレ