25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

407件のスライド — 内閣府

2025/11月

経済安全保障の強化④(海洋)

内閣内閣府2025

2025/11月

経済安全保障の強化③(宇宙)

内閣内閣府2025

2025/11月

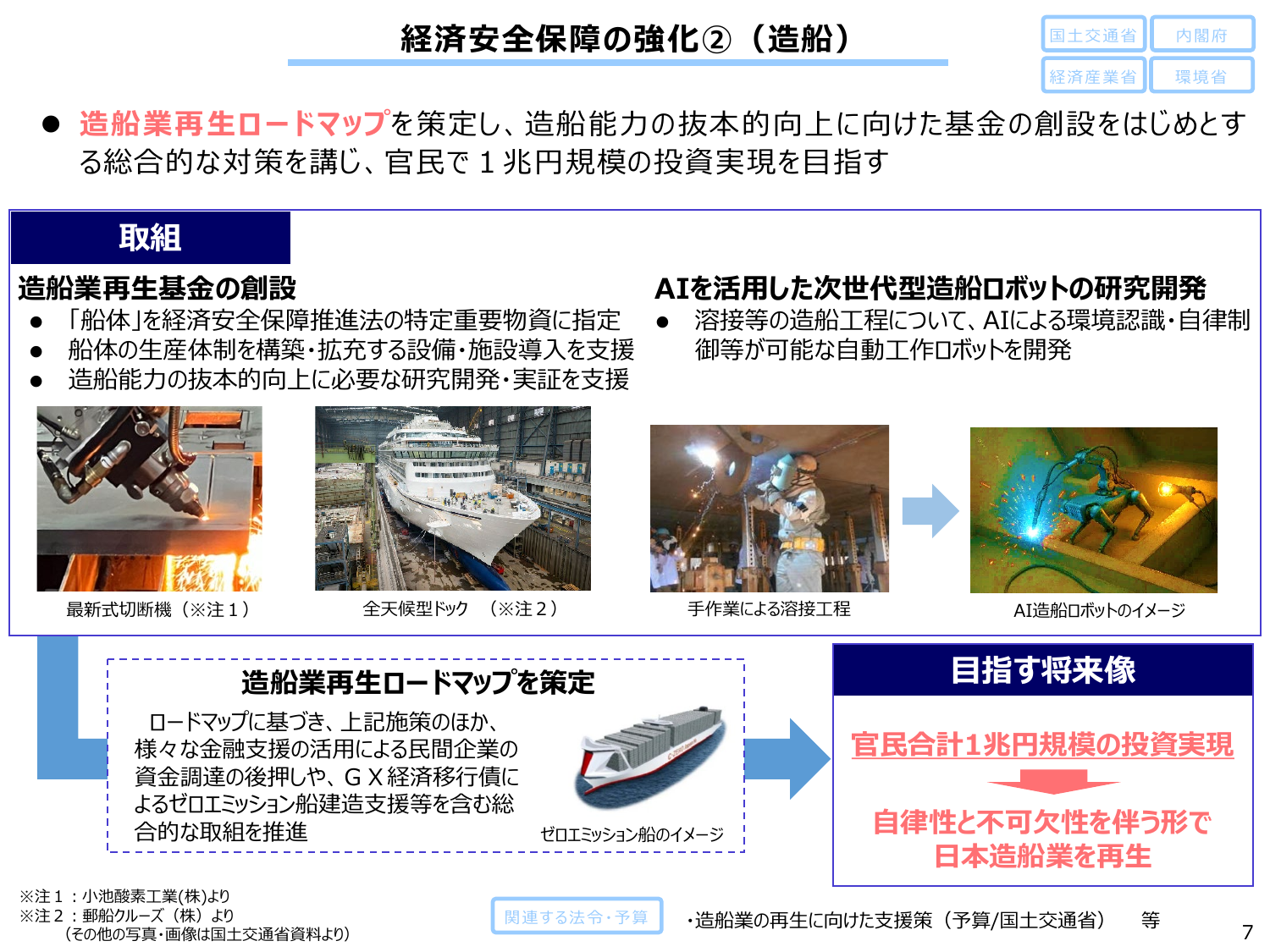

経済安全保障の強化②(造船)

内閣内閣府2025

2025/11月

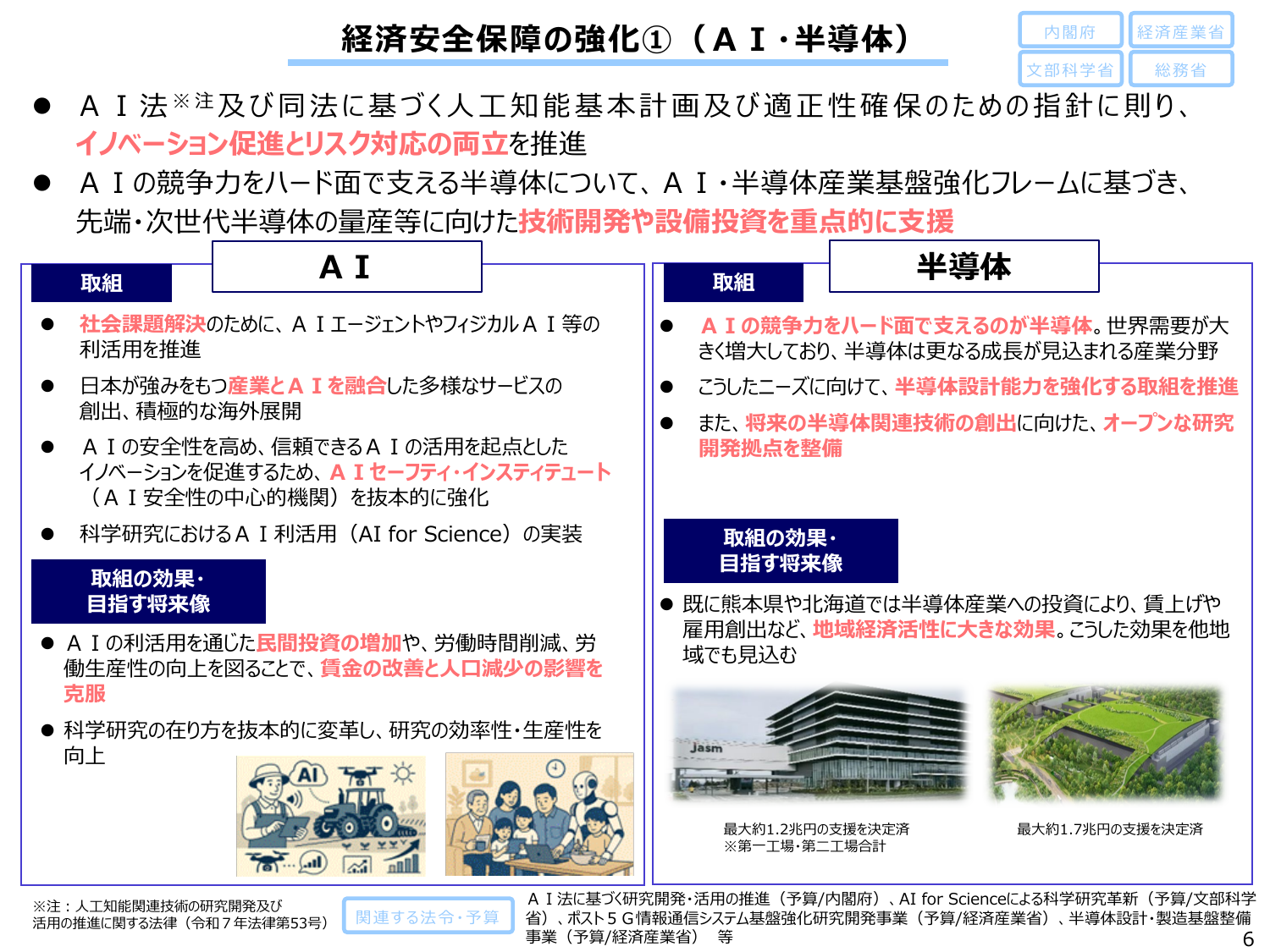

経済安全保障の強化①(AI・半導体)

内閣内閣府2025

2025/11月

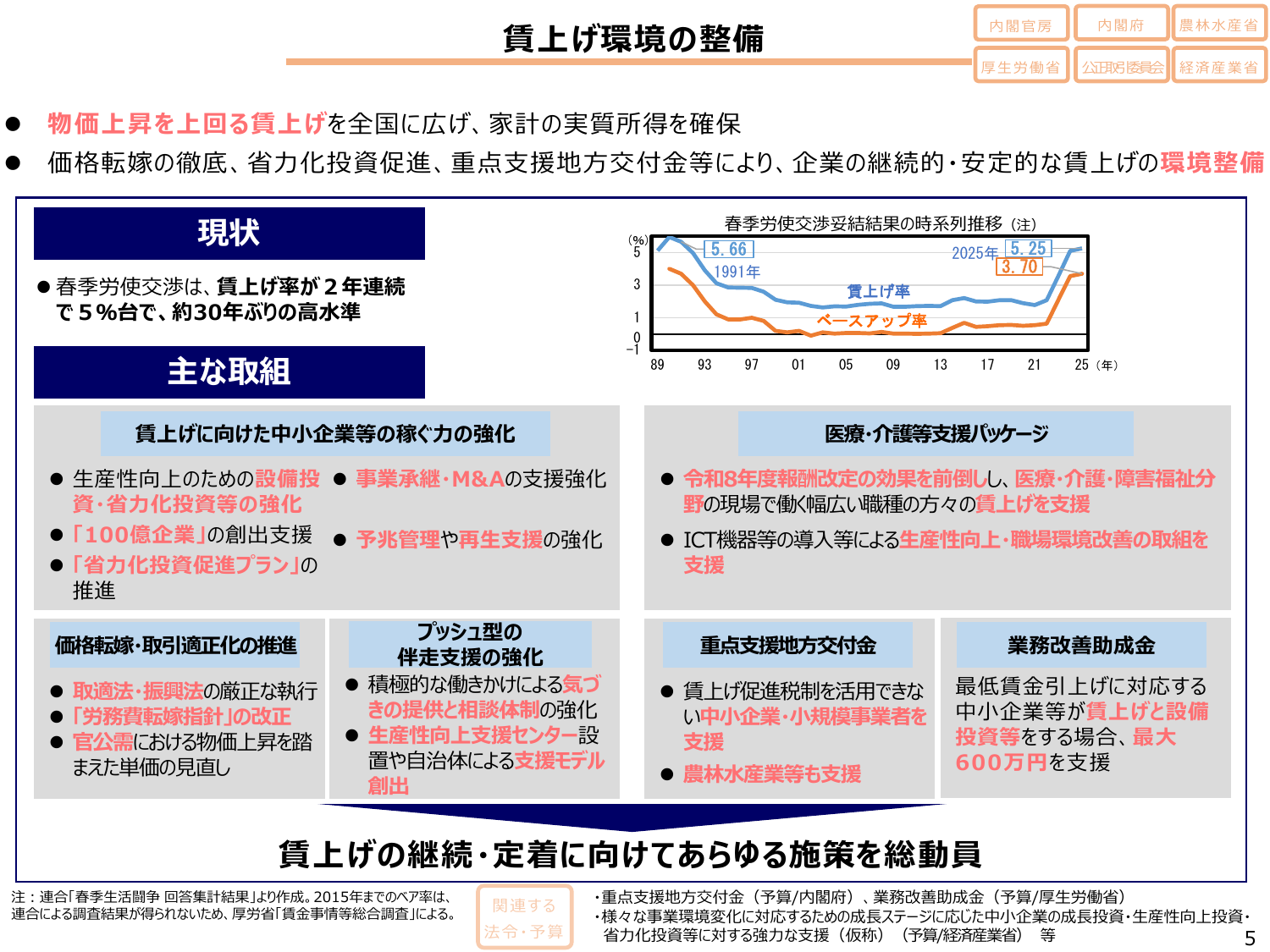

賃上げ環境の整備

内閣内閣府2025

2025/11月

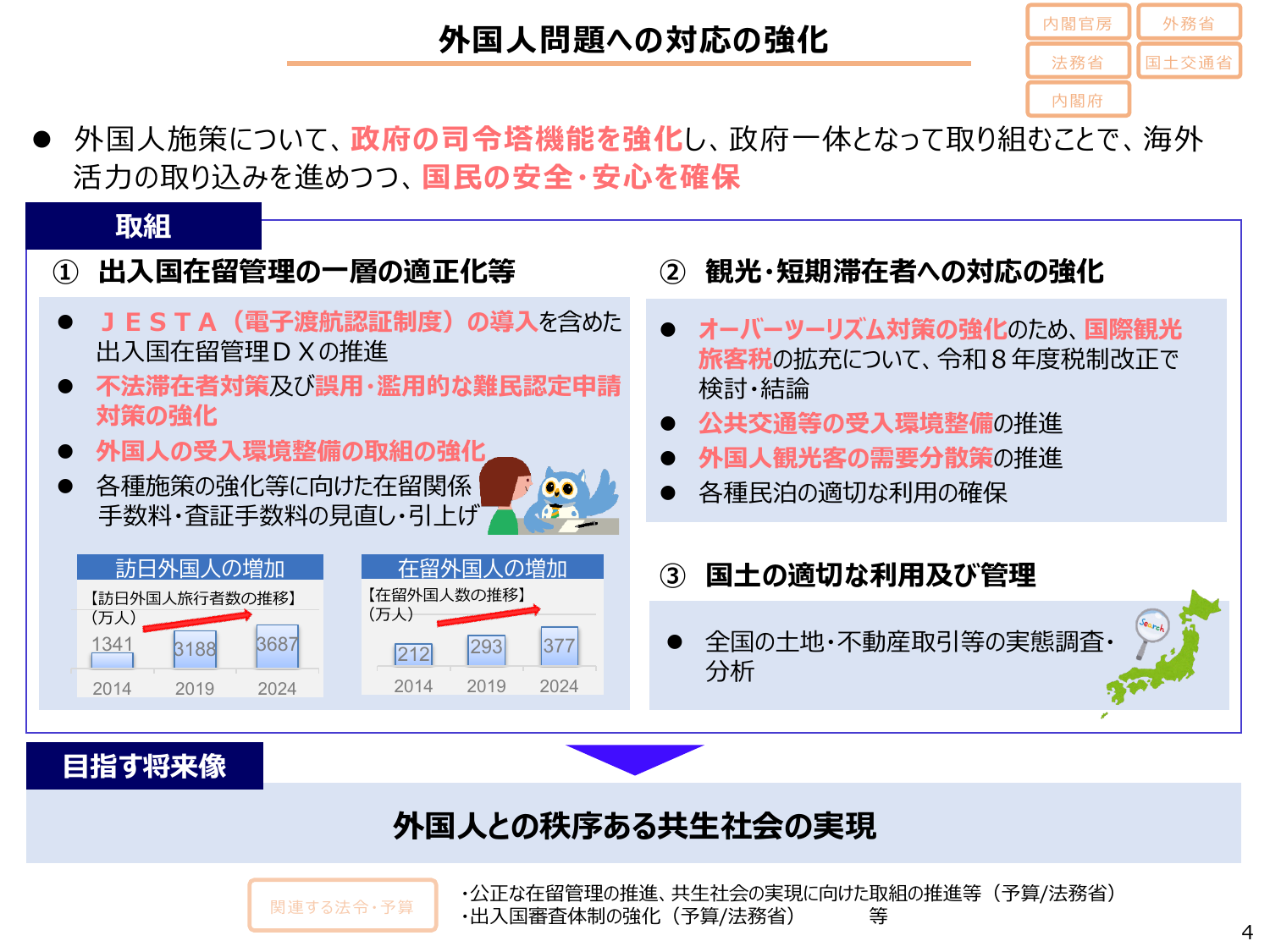

外国人問題への対応の強化

内閣内閣府2025

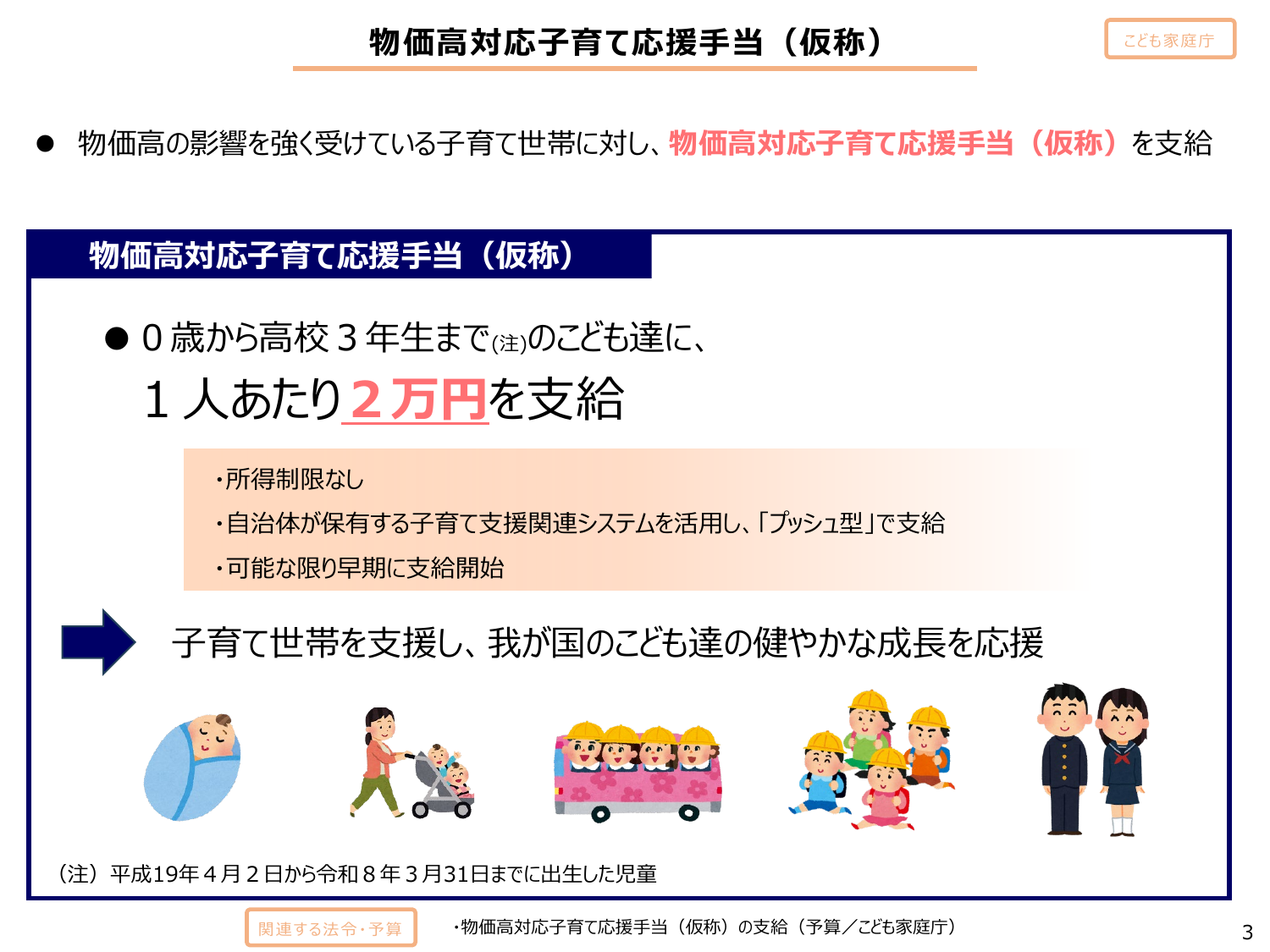

2025/11月

物価高対応子育て応援手当(仮称)

内閣内閣府2025

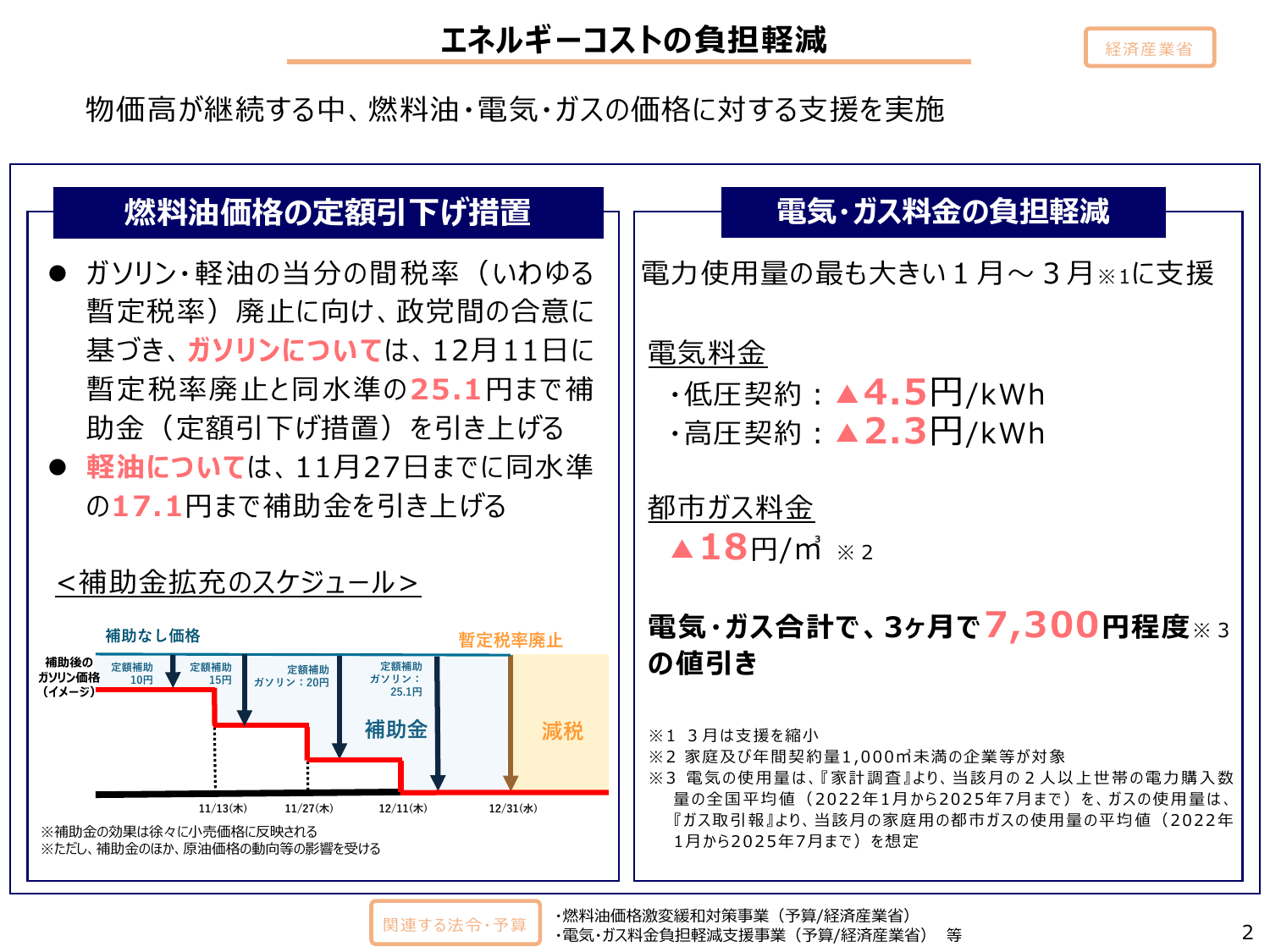

2025/11月

エネルギーコストの負担軽減

内閣内閣府2025

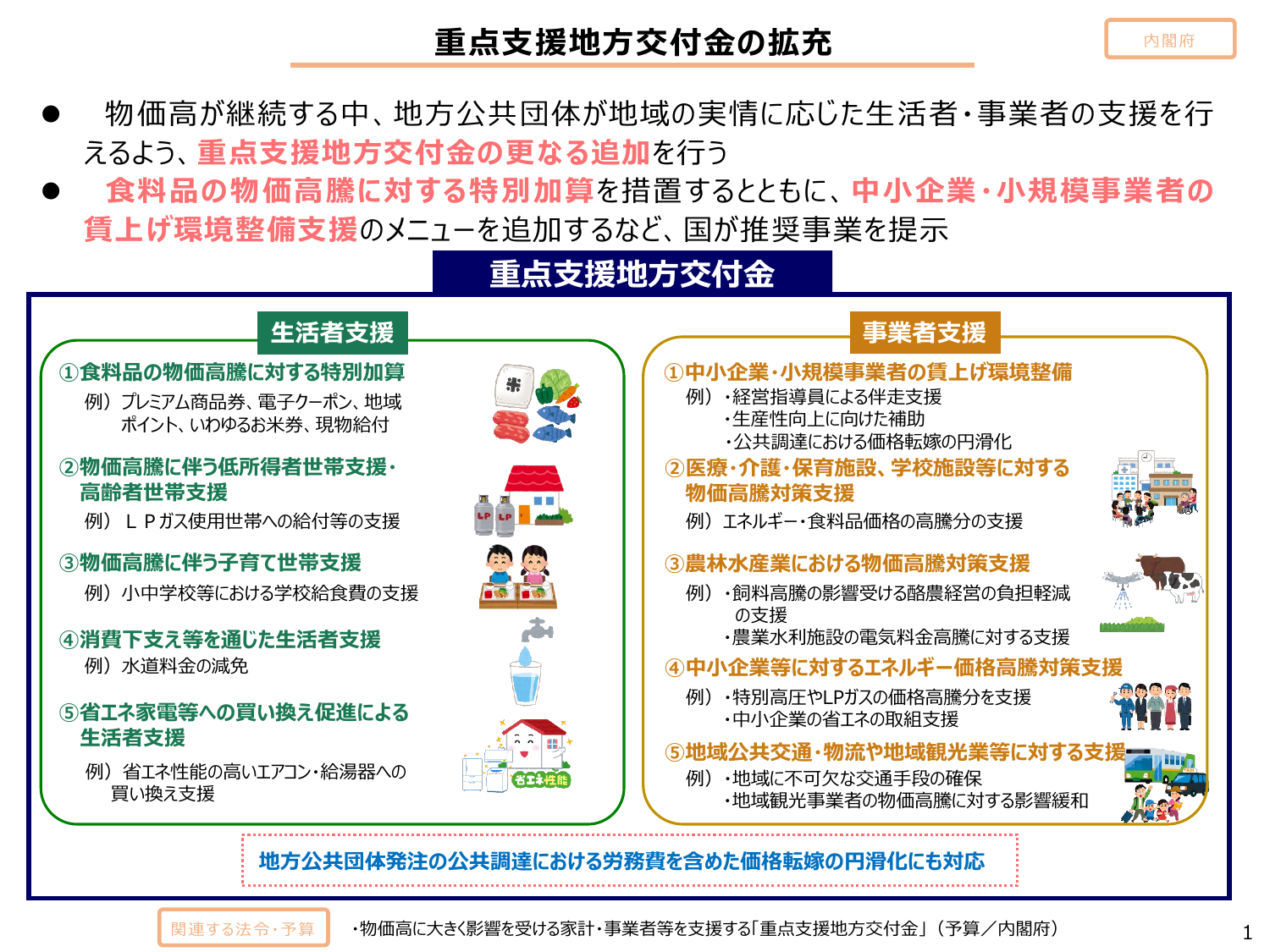

2025/11月

重点支援地方交付金の拡充

内閣内閣府2025

2025/11月

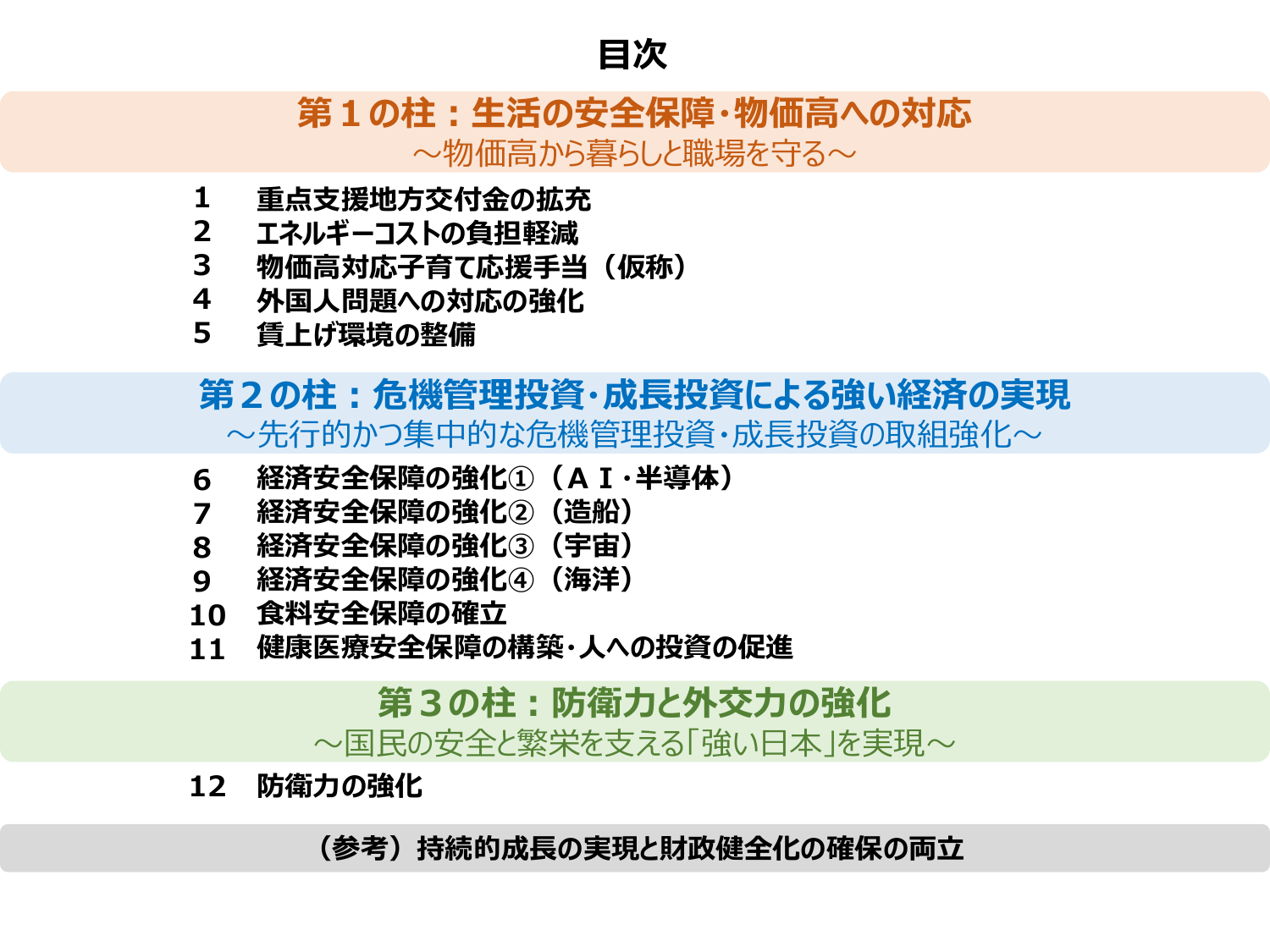

目次

内閣内閣府2025

2025/11月

「強い経済」を実現する総合経済対策

内閣内閣府2025

2025/7月

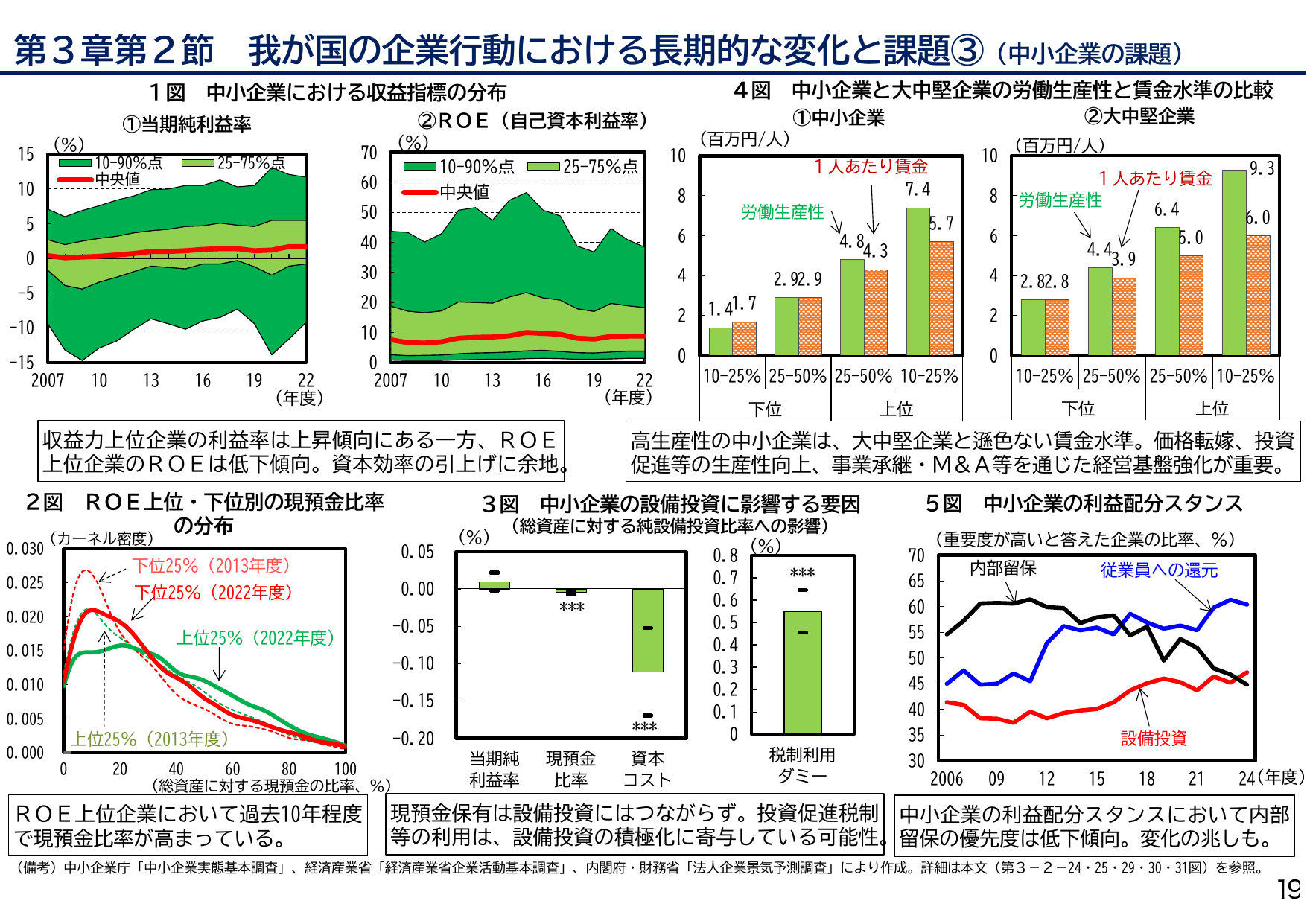

第3章第2節 我が国の企業行動における長期的な変化と課題③(中小企業の課題) 1図 中小企業における収益指標の分布 ①当期純利益率 10-90%点 中央値 25-75%点 ②ROE(自己資本利益率) 10-90%点 中央値 25-75%点 4図 中小企業と大中堅企業の労働生産性と賃金水準の比較 ①中小企業 1人あたり賃金 労働生産性 7.4 4.8 ②大中堅企業 1人あたり賃金 労働生産性 9.3 6.4 収益力上位企業の利益率は上昇傾向にある一方、ROE上位企業のROEは低下傾向。資本効率の引上げに余地。 高生産性の中小企業は、大中堅企業と遜色ない賃金水準。価格転嫁、投資促進等の生産性向上、事業承継・M&A等を通じた経営基盤強化が重要。 2図 ROE上位・下位別の現預金比率の分布 (カーネル密度) 下位25% (2013年度) 下位25% (2022年度) 上位25% (2022年度) 上位25% (2013年度) 3図 中小企業の設備投資に影響する要因 (総資産に対する純設備投資比率への影響) 5図 中小企業の利益配分スタンス (重要度が高いと答えた企業の比率、%) 内部留保 従業員への還元 設備投資 ROE上位企業において過去10年程度で現預金比率が高まっている。 現預金保有は設備投資にはつながらず。投資促進税制等の利用は、設備投資の積極化に寄与している可能性。 中小企業の利益配分スタンスにおいて内部留保の優先度は低下傾向。変化の兆しも。 (備考) 中小企業庁「中小企業実態基本調査」、経済産業省「経済産業省企業活動基本調査」、内閣府・財務省「法人企業景気予測調査」により作成。詳細は本文(第3-2-24・25・29・30・31図)を参照。 19

内閣内閣府2025

2025/7月

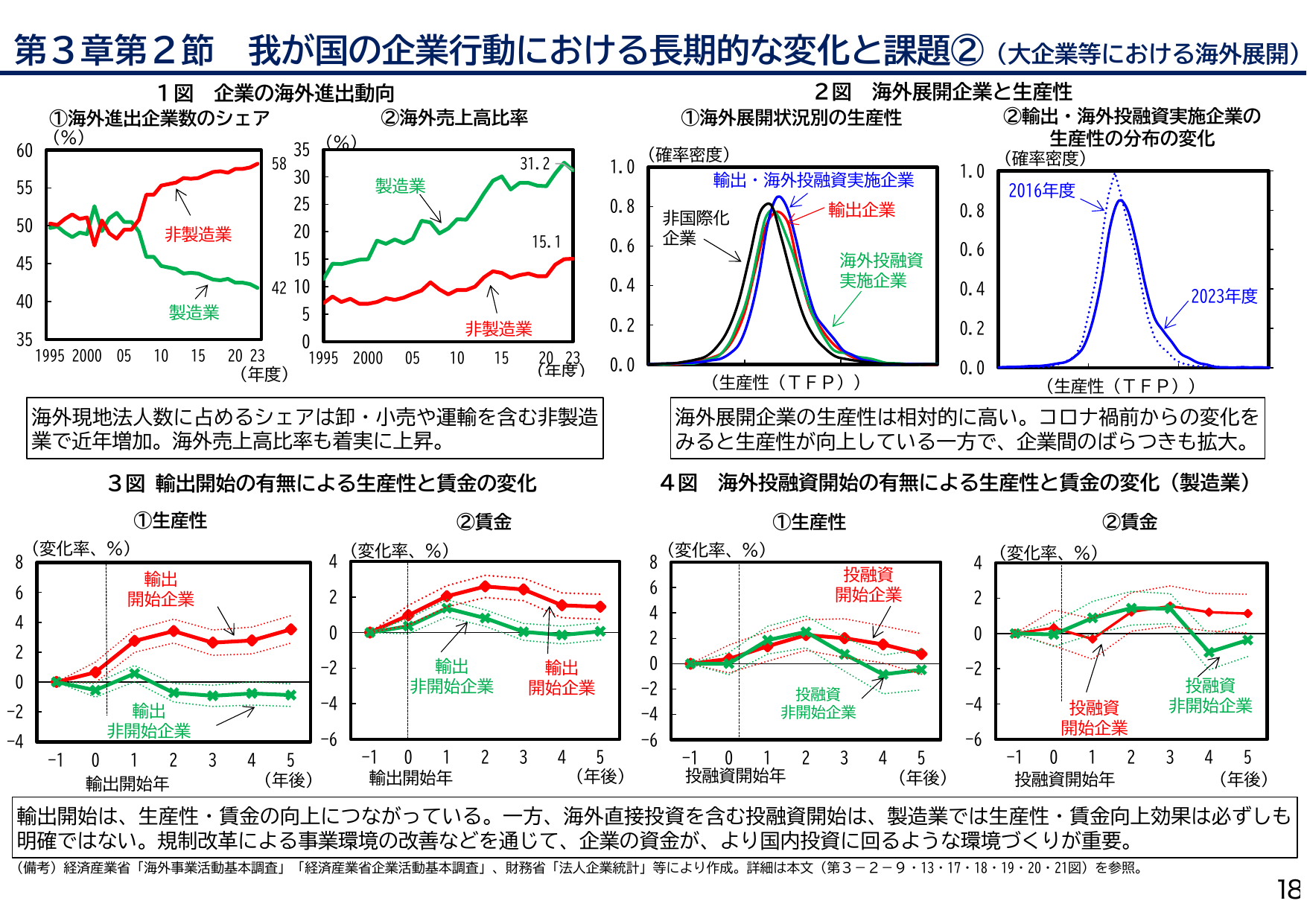

第3章第2節 我が国の企業行動における長期的な変化と課題②(大企業等における海外展開) 1図 企業の海外進出動向 ①海外進出企業数のシェア (%) (年度) 製造業 非製造業 ②海外売上高比率 (%) (年度) 製造業 非製造業 海外現地法人数に占めるシェアは卸・小売や運輸を含む非製造業で近年増加。海外売上高比率も着実に上昇。 2図 海外展開企業と生産性 ①海外展開状況別の生産性 (確率密度) (生産性 (TFP)) 輸出・海外投融資実施企業 輸出企業 海外投融資実施企業 非国際化企業 ②輸出・海外投融資実施企業の生産性の分布の変化 (確率密度) (生産性 (TFP)) 2016年度 2023年度 海外展開企業の生産性は相対的に高い。コロナ禍前からの変化をみると生産性が向上している一方で、企業間のばらつきも拡大。 3図 輸出開始の有無による生産性と賃金の変化 ①生産性 (変化率、%) 輸出開始年 (年後) 輸出開始企業 輸出非開始企業 ②賃金 (変化率、%) 輸出開始年 (年後) 輸出非開始企業 輸出開始企業 4図 海外投融資開始の有無による生産性と賃金の変化 (製造業) ①生産性 (変化率、%) 投融資開始年 (年後) 投融資開始企業 投融資非開始企業 ②賃金 (変化率、%) 投融資開始年 (年後) 投融資開始企業 投融資非開始企業 輸出開始は、生産性・賃金の向上につながっている。一方、海外直接投資を含む投融資開始は、製造業では生産性・賃金向上効果は必ずしも明確ではない。規制改革による事業環境の改善などを通じて、企業の資金が、より国内投資に回るような環境づくりが重要。 (備考)経済産業省「海外事業活動基本調査」「経済産業省企業活動基本調査」、財務省「法人企業統計」等により作成。詳細は本文(第3-2-9・13・17・18・19・20・21図)を参照。 18

内閣内閣府2025

2025/7月

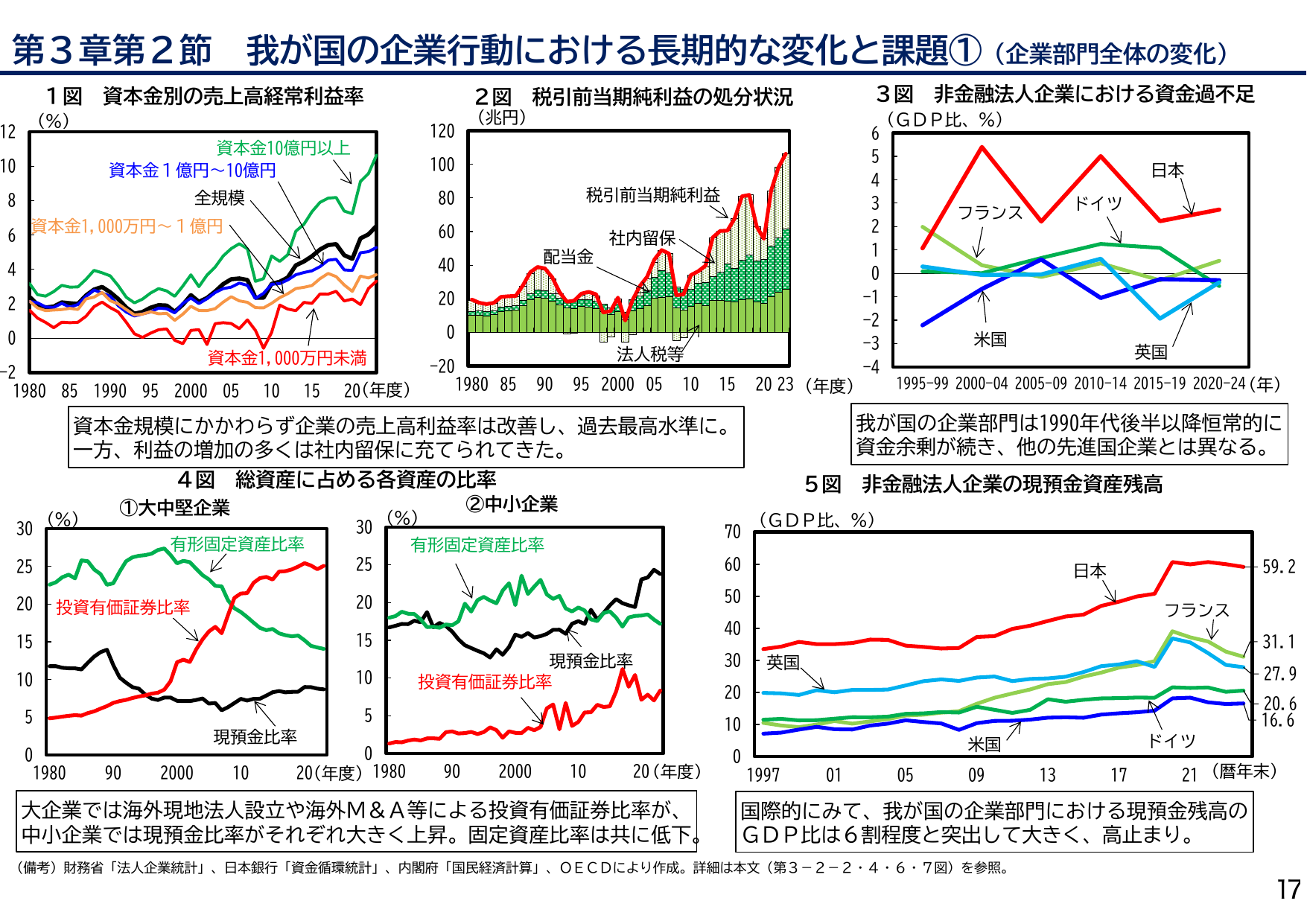

第3章第2節 我が国の企業行動における長期的な変化と課題①(企業部門全体の変化) 1 図 資本金別の売上高経常利益率 2 図 税引前当期純利益の処分状況 3 図 非金融法人企業における資金過不足 (%) (年度) 資本金10億円以上 資本金1億円~10億円 全規模 資本金1,000万円~1億円 資本金1,000万円未満 (兆円) (年度) 税引前当期純利益 配当金 社内留保 法人税等 (GDP比、%) (年) 日本 フランス ドイツ 米国 英国 資本金規模にかかわらず企業の売上高経常利益率は改善し、過去最高水準に。 一方、利益の増加の多くは社内留保に充てられてきた。 我が国の企業部門は1990年代後半以降恒常的に 資金余剰が続き、他の先進国企業とは異なる。 4 図 総資産に占める各資産の比率 5 図 非金融法人企業の現預金資産残高 ①大中堅企業 (%) (年度) 有形固定資産比率 投資有価証券比率 現預金比率 ②中小企業 (%) (年度) 有形固定資産比率 投資有価証券比率 現預金比率 (GDP比、%) (暦年末) 日本 英国 フランス 米国 ドイツ 59.2 31.1 27.9 20.6 16.6 大企業では海外現地法人設立や海外M&A等による投資有価証券比率が、 中小企業では現預金比率がそれぞれ大きく上昇。固定資産比率は共に低下。 国際的にみて、我が国の企業部門における現預金残高の GDP比は6割程度と突出して大きく、高止まり。 (備考)財務省「法人企業統計」、日本銀行「資金循環統計」、内閣府「国民経済計算」、OECDにより作成。詳細は本文(第3-2-2-4・6・7図)を参照。 17

内閣内閣府2025

2025/7月

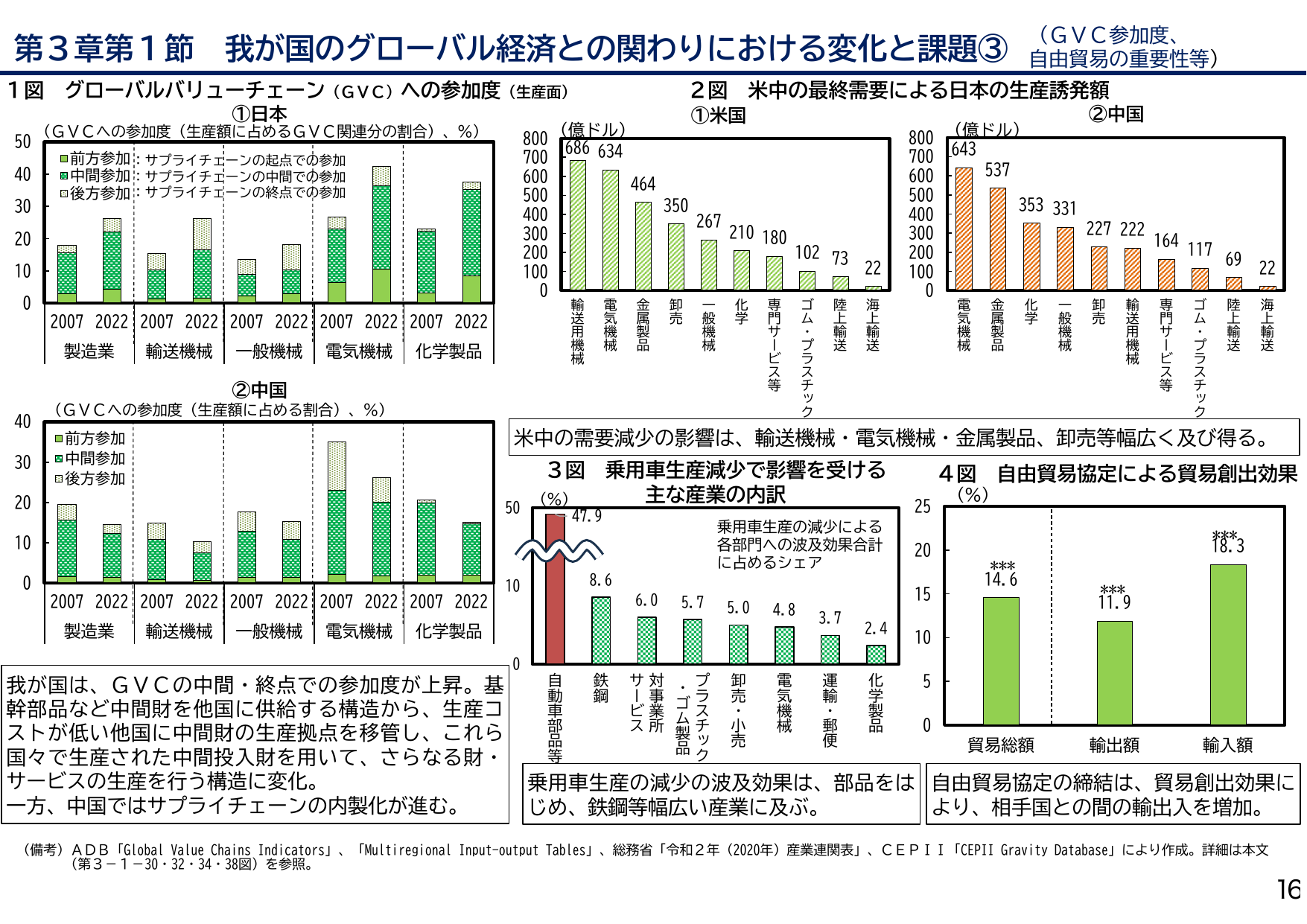

我が国のグローバル経済との関わりにおける変化と課題③

内閣内閣府2025

2025/7月

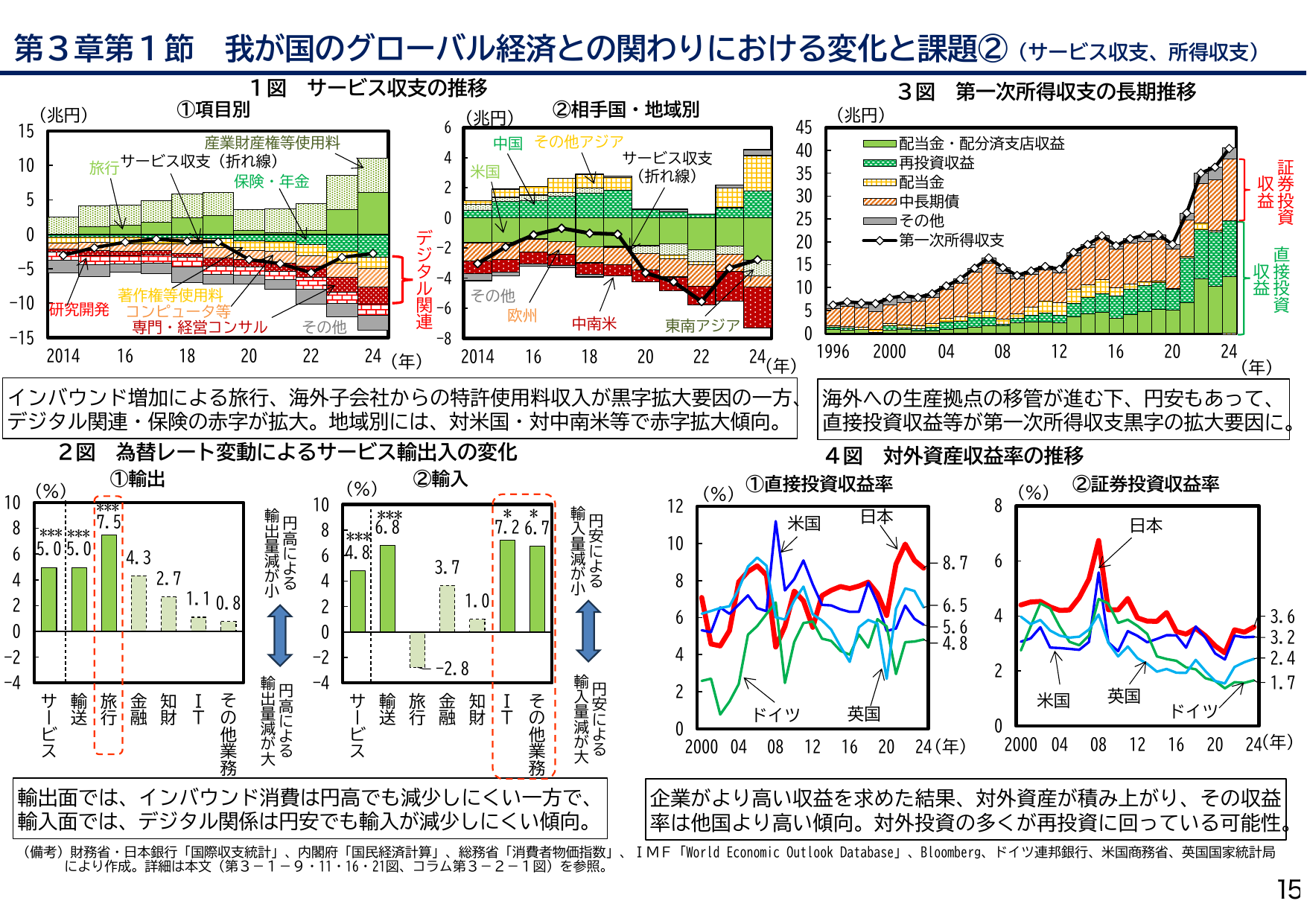

第3章 第1節 我が国のグローバル経済との関わりにおける変化と課題②(サービス収支、所得収支)

内閣内閣府2025

2025/7月

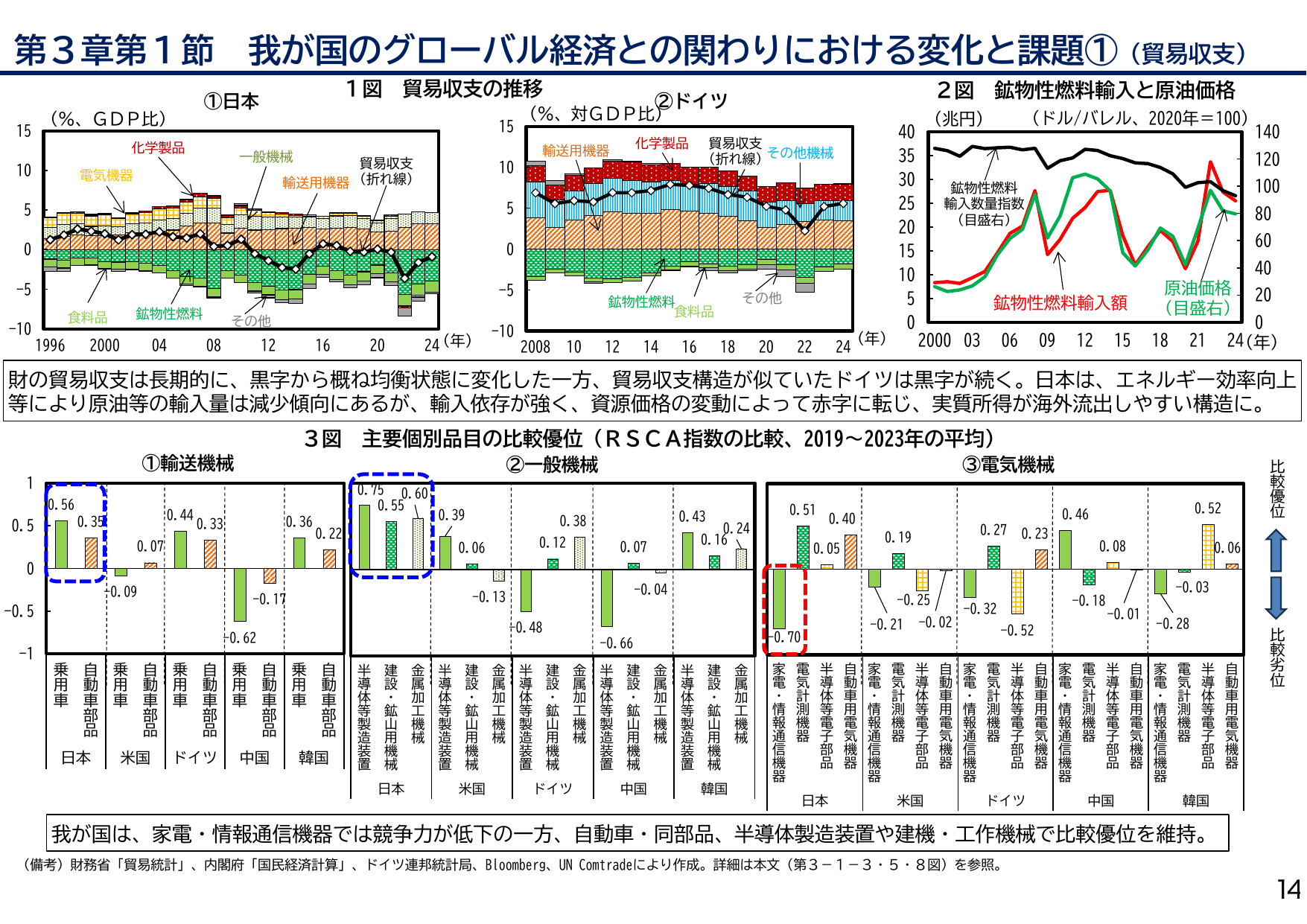

第3章第1節 我が国のグローバル経済との関わりにおける変化と課題① (貿易収支) 1図 貿易収支の推移 ①日本 (%, GDP比) (年) 化学製品 電気機器 輸送用機器 貿易収支 (折れ線) 食料品 鉱物性燃料 その他 ②ドイツ (%, 対GDP比) (年) 輸送用機器 化学製品 その他機械 貿易収支 (折れ線) 鉱物性燃料 食料品 その他 2図 鉱物性燃料輸入と原油価格 (兆円) (ドル/バレル、2020年=100) (年) 鉱物性燃料 輸入数量指数 (目盛右) 鉱物性燃料輸入額 原油価格 (目盛右) 財の貿易収支は長期的に、黒字から概ね均衡状態に変化した一方、貿易収支構造が似ていたドイツは黒字が続く。日本は、エネルギー効率向上 等により原油等の輸入量は減少傾向にあるが、輸入依存が強く、資源価格の変動によって赤字に転じ、実質所得が海外流出しやすい構造に。 3図 主要個別品目の比較優位 (RSCA指数の比較、2019~2023年の平均) ①輸送機械 日本 乗用車 自動車 部品 米国 乗用車 自動車 部品 ドイツ 乗用車 自動車 部品 中国 乗用車 自動車 部品 韓国 乗用車 自動車 部品 ②一般機械 日本 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 米国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 ドイツ 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 中国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 韓国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 ③電気機械 日本 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 米国 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 ドイツ 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 韓国 家電・ 情報通信機器 電気 計測機器 比較優位 比較劣位 我が国は、家電・情報通信機器では競争力が低下の一方、自動車・同部品、半導体製造装置や建機・工作機械で比較優位を維持。 (備考) 財務省「貿易統計」、内閣府「国民経済計算」、ドイツ連邦統計局、Bloomberg、UN Comtradeにより作成。詳細は本文(第3-1-3・5・8図)を参照。 14

内閣内閣府2025

2025/7月

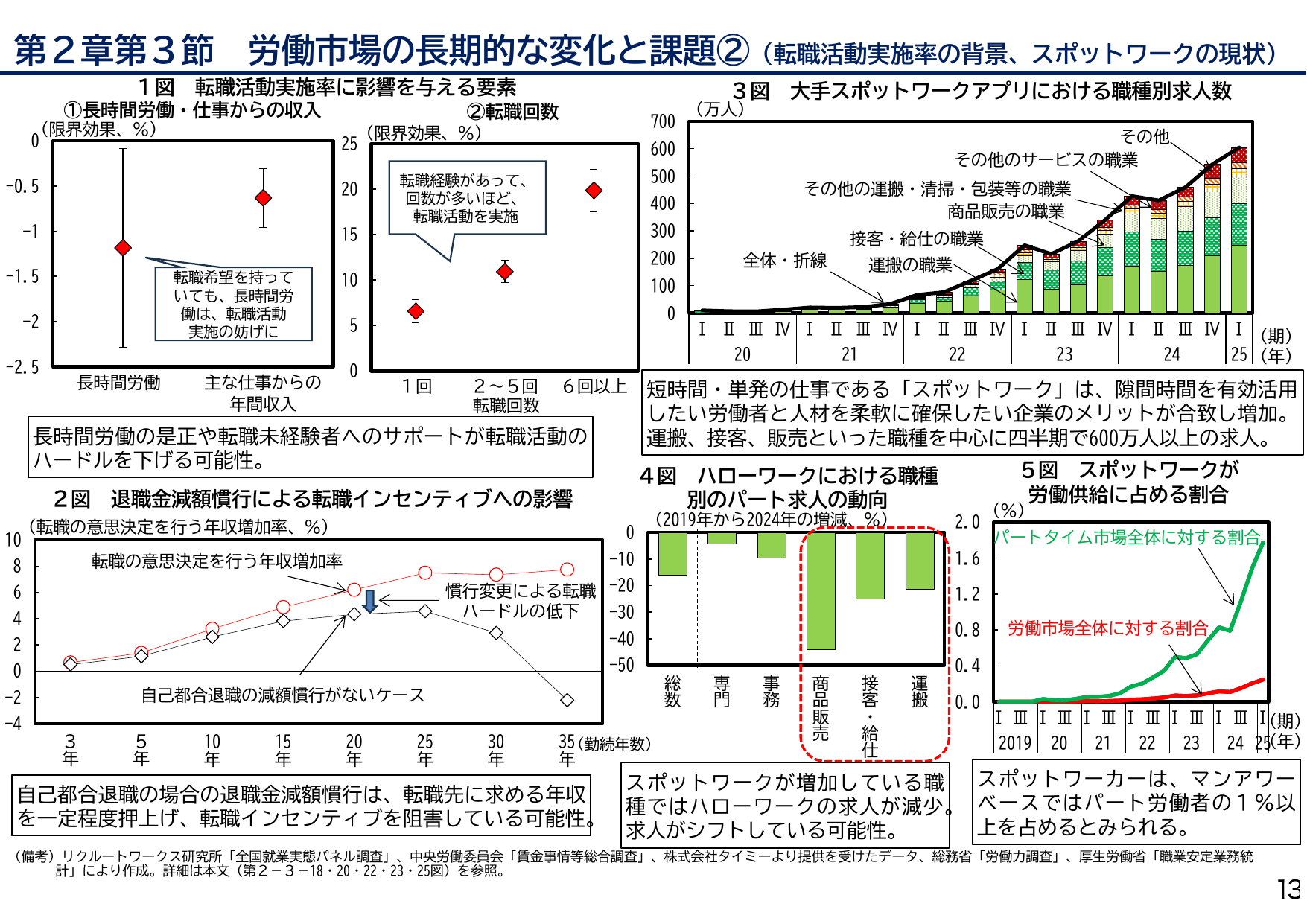

第2章第3節 労働市場の長期的な変化と課題② (転職活動実施率の背景、スポットワークの現状) 1図 転職活動実施率に影響を与える要素 ①長時間労働・仕事からの収入 ②転職回数 (限界効果、%) 長時間労働 主な仕事からの 年間収入 転職希望を持っていても、長時間労働は、転職活動実施の妨げに (限界効果、%) 1回 2~5回 6回以上 転職回数 転職経験があって、回数が多いほど、転職活動を実施 長時間労働の是正や転職未経験者へのサポートが転職活動のハードルを下げる可能性。 3図 大手スポットワークアプリにおける職種別求人数 (万人) 20 21 22 23 24 25(年) I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I (期) 全体・折線 運搬の職業 接客・給仕の職業 商品販売の職業 その他の運搬・清掃・包装等の職業 その他のサービスの職業 その他 短時間・単発の仕事である「スポットワーク」は、「隙間時間を有効活用したい労働者と人材を柔軟に確保したい企業」のメリットが合致し増加。運搬、接客、販売といった職種を中心に四半期で600万人以上の求人。 2図 退職金減額慣行による転職インセンティブへの影響 (転職の意思決定を行う年収増加率、%) 3年 5年 10年 15年 20年 25年 30年 35年(勤続年数) 転職の意思決定を行う年収増加率 慣行変更による転職 ハードルの低下 自己都合退職の減額慣行がないケース 自己都合退職の場合の退職金減額慣行は、転職先に求める年収を一定程度押し上げ、転職インセンティブを阻害している可能性。 4図 ハローワークにおける職種別パート求人の動向 (2019年から2024年の増減、%) 総数 専門 事務 商品 販売 接客・ 給仕 運搬 5図 スポットワークが 労働供給に占める割合 (%) 2019 2020 21 22 23 24 25(年) I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I (期) パートタイム市場全体に対する割合 労働市場全体に対する割合 スポットワークが増加している職種ではハローワークの求人が減少。求人がシフトしている可能性。 スポットワーカーは、マンアワーベースではパート労働者の1%以上を占めるとみられる。 (備考) リクルートワークス研究所「全国就業実態パネル調査」、中央労働委員会「賃金事情総合調査」、株式会社タイミーより提供を受けたデータ、総務省「労働力調査」、厚生労働省「職業安定業務統計」により作成。詳細は本文(第2-3-18・20・22・23・25図)を参照。 13

内閣内閣府2025

2025/7月

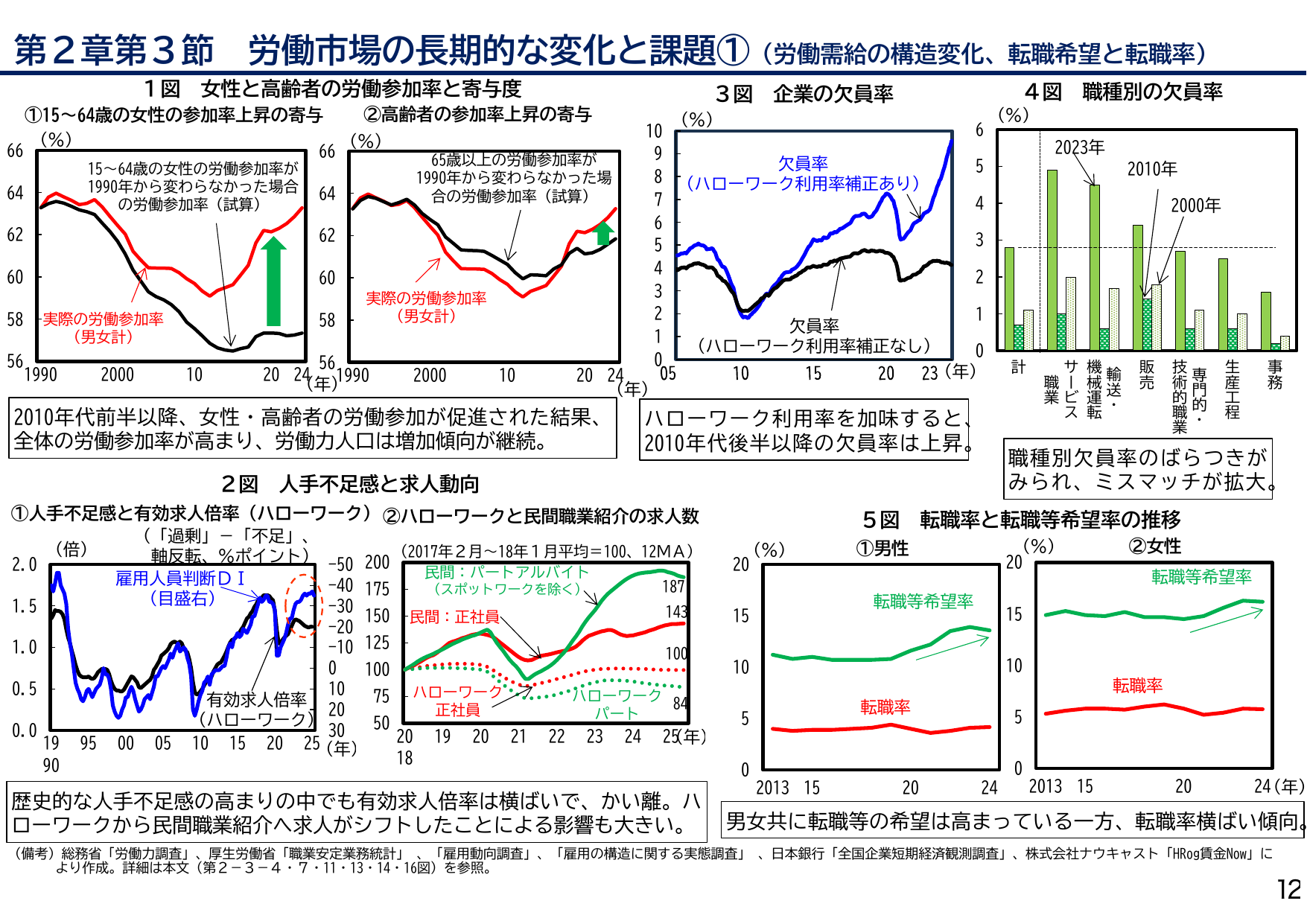

第2章第3節 労働市場の長期的な変化と課題①(労働需給の構造変化、転職希望と転職率) 1図 女性と高齢者の労働参加率と寄与度 ①15~64歳の女性の参加率上昇の寄与 15~64歳の女性の労働参加率が 1990年から変わらなかった場合 の労働参加率(試算) 実際の労働参加率 (男女計) ②高齢者の参加率上昇の寄与 65歳以上の労働参加率が 1990年から変わらなかった場 合の労働参加率(試算) 実際の労働参加率 (男女計) 2010年代前半以降、女性・高齢者の労働参加が促進された結果、全体の労働参加率が高まり、労働力人口は増加傾向が継続。 3図 企業の欠員率 欠員率 (ハローワーク利用率補正あり) 欠員率 (ハローワーク利用率補正なし) 4図 職種別の欠員率 2023年 2010年 2000年 計 職業 サービス 機械輸送運転 販売 技術的専門的職業 生産工程 事務 ハローワーク利用率を加味すると、2010年代後半以降の欠員率は上昇。 職種別欠員率のばらつきがみられ、ミスマッチが拡大。 2図 人手不足感と求人動向 ①人手不足感と有効求人倍率(ハローワーク) 雇用人員判断DI (目盛右) 有効求人倍率 (ハローワーク) (「過剰」-「不足」) 軸反転、%ポイント ②ハローワークと民間職業紹介の求人数 (2017年2月~18年1月平均=100、12MA) 民間:パートアルバイト (スポットワークを除く) 民間:正社員 ハローワーク:正社員 ハローワーク:パート 5図 転職率と転職等希望率の推移 ①男性 転職等希望率 転職率 ②女性 転職等希望率 転職率 歴史的な人手不足感の高まりの中でも有効求人倍率は横ばいで、かい離。ハローワークから民間職業紹介へ求人がシフトしたことによる影響も大きい。 男女共に転職等の希望は高まっている一方、転職率横ばい傾向。 (備考)総務省「労働力調査」、厚生労働省「職業安定業務統計」、「雇用動向調査」、「雇用の構造に関する実態調査」、日本銀行「全国企業短期経済観測調査」、株式会社ナウキャスト「HRog賃金Now」により作成。詳細は本文(第2-3-4・7・11・13・14・16図)を参照。 12

内閣内閣府2025

2025/7月

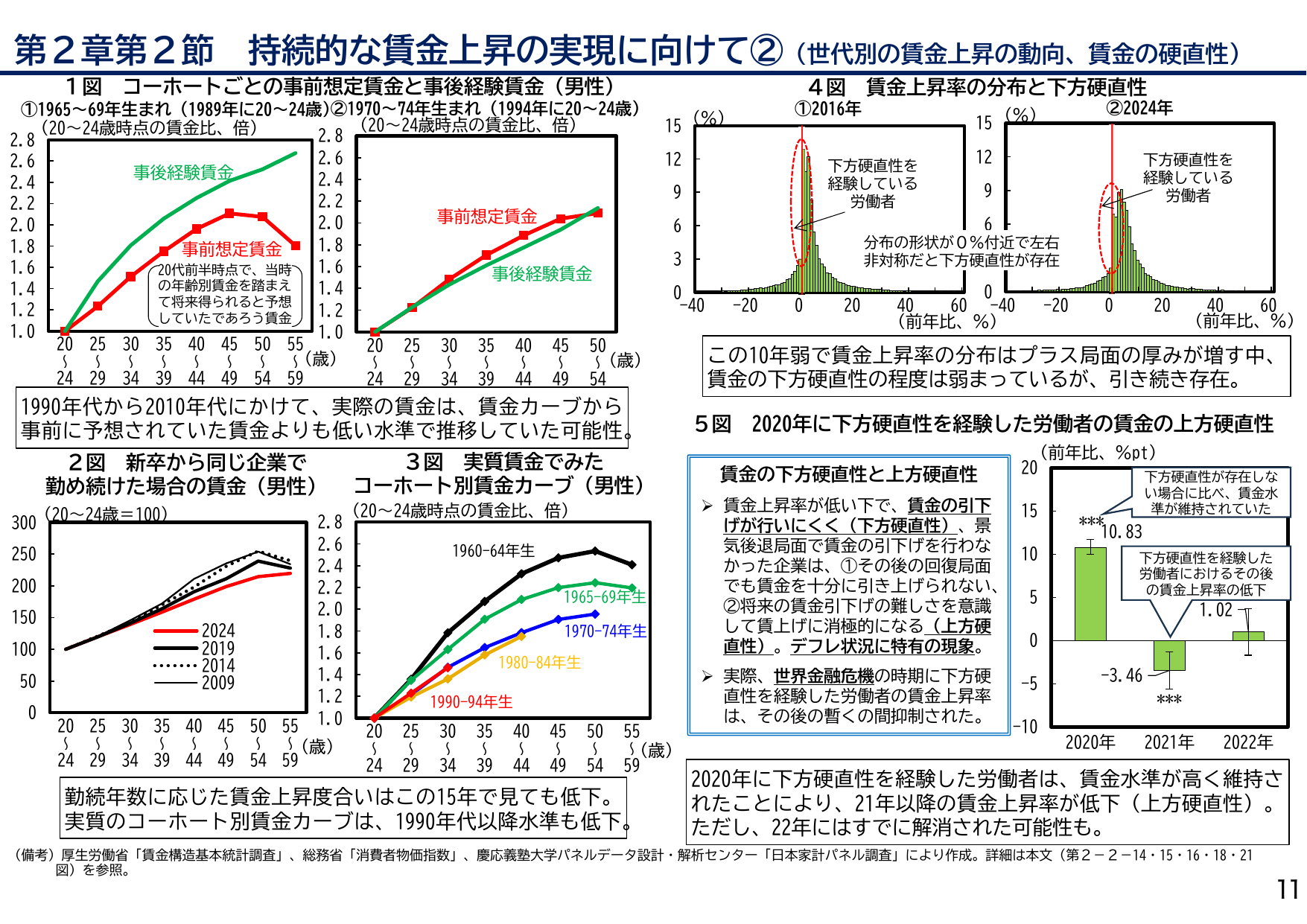

第2章第2節 持続的な賃金上昇の実現に向けて②(世代別の賃金上昇の動向、賃金の硬直性) 1図 コホートごとの事前想定賃金と事後経験賃金(男性) ①1965~69年生まれ(1989年に20~24歳) ②1970~74年生まれ(1994年に20~24歳) 4図 賃金上昇率の分布と下方硬直性 ①2016年 ②2024年 (20~24歳時点の賃金比、倍) 事前想定賃金 事後経験賃金 20代前半時点で、当時の年齢別賃金を踏まえて将来得られると予想していたであろう賃金 (20~24歳時点の賃金比、倍) 事前想定賃金 事後経験賃金 (%) (前年比、%) 下方硬直性を経験している労働者 分布の形状が0%付近で左右非対称だと下方硬直性が存在 (%) (前年比、%) 下方硬直性を経験している労働者 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 -40 -20 0 20 40 60 -40 -20 0 20 40 60 1990年代から2010年代にかけて、実際の賃金は、賃金カーブから事前に予想されていた賃金よりも低い水準で推移していた可能性。 この10年弱で賃金上昇率の分布はプラス局面の厚みが増す中、賃金の下方硬直性の程度は弱まっているが、引き続き存在。 2図 新卒から同じ企業で勤め続けた場合の賃金(男性) (20~24歳=100) 3図 実質賃金でみたコホート別賃金カーブ(男性) (20~24歳時点の賃金比、倍) 5図 2020年に下方硬直性を経験した労働者の賃金の上方硬直性 (前年比、%pt) 賃金の下方硬直性と上方硬直性 2024 2019 2014 2009 1960-64年生 1965-69年生 1970-74年生 1980-84年生 1990-94年生 下方硬直性が存在しない場合に比べ、賃金水準が維持されていた 下方硬直性を経験した労働者におけるその後の賃金上昇率の低下 10.83 -3.46 1.02 賃金上昇率が低い下で、賃金の引下げが行きにくく(下方硬直性)、景気後退局面で賃金の引下げを行わなかった企業は、①その後の回復局面でも賃金を十分に引き上げられない、②将来の賃金引下げの難しさを意識して賃上げに消極的になる(上方硬直性)。デフレ状況に特有の現象。 実際、世界金融危機の時期に下方硬直性を経験した労働者の賃金上昇率は、その後の暫くの間抑制された。 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 2020年 2021年 2022年 勤続年数に応じた賃金上昇度合いはこの15年で見ても低下。 実質のコホート別賃金カーブは、1990年代以降水準も低下。 2020年に下方硬直性を経験した労働者は、賃金水準が高く維持されたことにより、21年以降の賃金上昇率が低下(上方硬直性)。ただし、22年にはすでに解消された可能性も。 (備考) 厚生労働省「賃金構造基本統計調査」、総務省「消費者物価指数」、慶應義塾大学パネルデータ設計・解析センター「日本家計パネル調査」により作成。詳細は本文(第2-2-14・15・16・18・21図)を参照。 11 *** ***

内閣内閣府2025