ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 景気の谷の四半期を100とした際の実質GDP(2012年IV期〜)(2018年)はどれくらいですか?

A.2018年の景気の谷の四半期を100とした際の実質GDP(2012年IV期〜)は108指数。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

統計参考other

108指数

景気の谷の四半期を100とした際の実質GDP(2012年IV期〜)

2018年2025年7月

2025/7月令和7年度 経済財政白書(全体版)

出典スライド

スライドテキスト

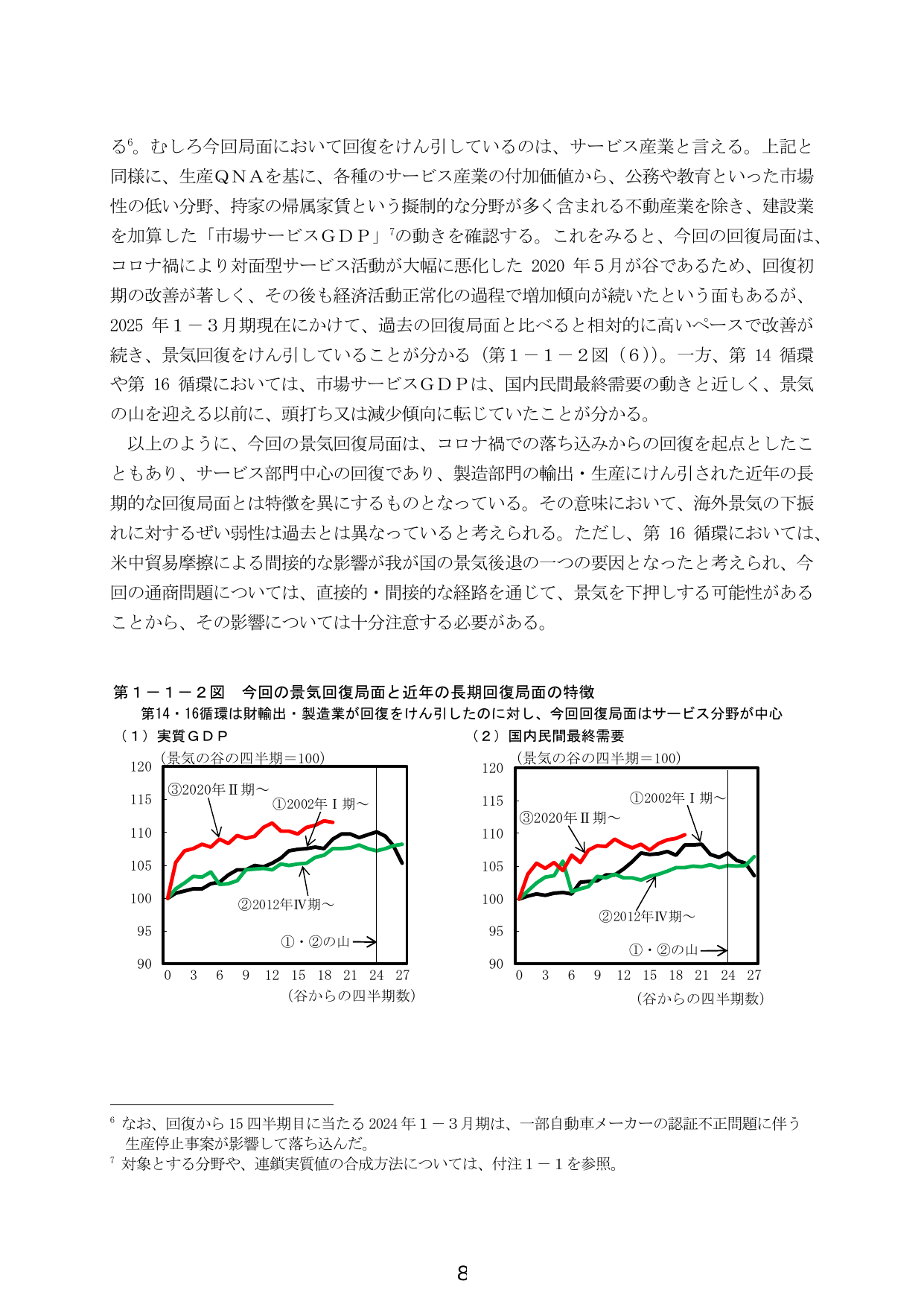

る6。むしろ今回局面において回復をけん引しているのは、サービス産業と言える。上記と同様に、生産QNAを基に、各種のサービス産業の付加価値から、公務や教育といった市場性の低い分野、持家の帰属家賃という擬制的な分野が多く含まれる不動産業を除き、建設業を加算した「市場サービスGDP」7の動きを確認する。これをみると、今回の回復局面は、コロナ禍により対面型サービス活動が大幅に悪化した2020年5月が谷であるため、回復初期の改善が著しく、その後も経済活動正常化の過程で増加傾向が続いたという面もあるが、2025年1-3月期現在にかけて、過去の回復局面と比べると相対的に高いペースで改善が続き、景気回復をけん引していることが分かる(第1-1-2図(6))。一方、第14循環や第16循環においては、市場サービスGDPは、国内民間最終需要の動きと近く、景気の山を迎える以前に、頭打ち又は減少傾向に転じていたことが分かる。以上のように、今回の景気回復局面は、コロナ禍の落ち込みからの回復を起点としたこともあり、サービス部門中心の回復であり、製造部門の輸出・生産にけん引された近年の長期的な回復局面とは特徴を異にするものとなっている。その意味において、海外景気の下振れに対するぜい弱性は過去とは異なっていると考えられる。ただし、第16循環においては、米中貿易摩擦による間接的な影響が我が国の景気後退の一つの要因となったと考えられ、今回の通商問題については、直接的・間接的な経路を通じて、景気を下押しする可能性があることから、その影響については十分注意する必要がある。第1-1-2図 今回の景気回復局面と近年の長期回復局面の特徴 第14・16循環は財輸出・製造業が回復をけん引したのに対し、今回回復局面はサービス分野が中心 (1) 実質GDP (景気の谷の四半期=100) 120 115 ③2020年II期~ ①2002年I期~ 110 105 100 ②2012年IV期~ 95 ①・②の山→ 90 0 3 6 9 12 15 18 21 24 27 (谷からの四半期数) (2) 国内民間最終需要 (景気の谷の四半期=100) 120 115 ③2020年II期~ ①2002年I期~ 110 105 100 ②2012年IV期~ 95 ①・②の山→ 90 0 3 6 9 12 15 18 21 24 27 (谷からの四半期数) 6 なお、回復から15四半期目に当たる2024年1-3月期は、一部自動車メーカーの認証不正問題に伴う生産停止事案が影響して落ち込んだ。 7 対象とする分野や、連鎖実質値の合成方法については、付注1-1を参照。 8