ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 勤続15年(37歳)で転職する場合の生涯所得が等しくなる年収増加率(2024年)はどれくらいですか?

A.2024年の勤続15年(37歳)で転職する場合の生涯所得が等しくなる年収増加率は4.9%。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

統計other

4.9%

勤続15年(37歳)で転職する場合の生涯所得が等しくなる年収増加率

2024年2025年7月

2025/7月令和7年度 経済財政白書(全体版)

出典スライド

スライドテキスト

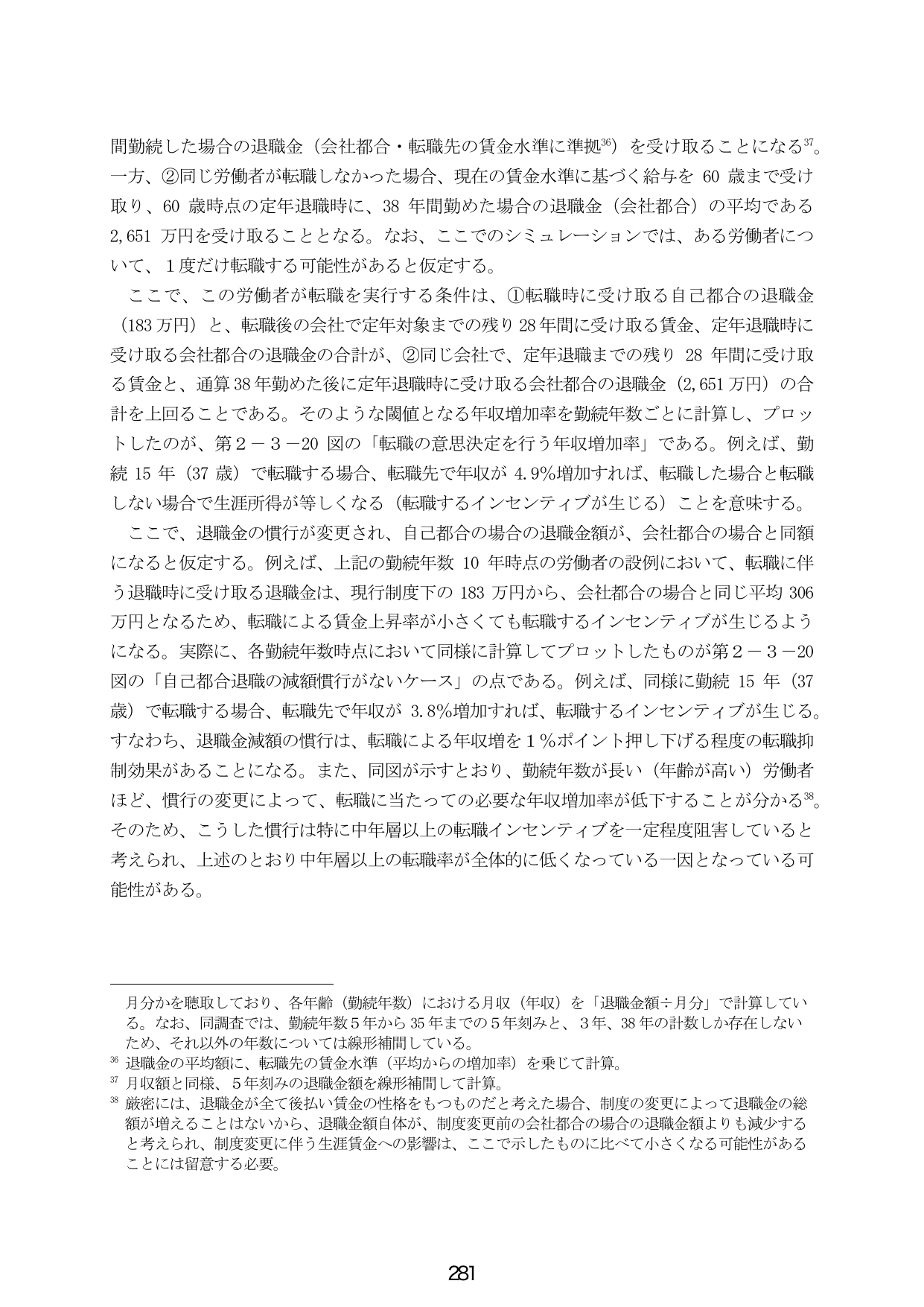

間勤続した場合の退職金(会社都合・転職先の賃金水準に準拠36)を受け取ることになる37。 一方、②同じ労働者が転職しなかった場合、現在の賃金水準に基づく給与を60歳まで受け取り、60歳時点の定年退職時に、38年間勤めた場合の退職金(会社都合)の平均である2,651万円を受け取ることとなる。なお、ここでのシミュレーションでは、ある労働者について、1度だけ転職する可能性があると仮定する。 ここで、この労働者が転職を実行する条件は、①転職時に受け取る自己都合の退職金(183万円)と、転職後の会社で定年対象までの残り28年間に受け取る賃金、定年退職時に受け取る会社都合の退職金の合計が、②同じ会社で、定年退職までの残り28年間に受け取る賃金と、通算38年勤めた後に定年退職時に受け取る会社都合の退職金(2,651万円)の合計を上回ることである。そのような閾値となる年収増加率を勤続年数ごとに計算し、プロットしたのが、第2-3-20図の「転職の意思決定を行う年収増加率」である。例えば、勤続15年(37歳)で転職する場合、転職先で年収が4.9%増加すれば、転職した場合と転職しない場合で生涯所得が等しくなる(転職するインセンティブが生じる)ことを意味する。 ここで、退職金の慣行が変更され、自己都合の場合の退職金額が、会社都合の場合と同額になると仮定する。例えば、上記の勤続年数10年時点の労働者の設例において、転職に伴う退職時に受け取る退職金は、現行制度下の183万円から、会社都合の場合と同じ平均306万円となるため、転職による賃金上昇率が小さくても転職するインセンティブが生じるようになる。実際に、各勤続年数時点において同様に計算してプロットしたものが第2-3-20図の「自己都合退職の減額慣行がないケース」の点である。例えば、同様に勤続15年(37歳)で転職する場合、転職先で年収が3.8%増加すれば、転職するインセンティブが生じる。すなわち、退職金減額の慣行は、転職による年収を1%ポイント押し下げる程度の転職抑制効果があることになる。また、同図が示すとおり、勤続年数が長い(年齢が高い)労働者ほど、慣行の変更によって、転職に当たっての必要な年収増加率が低下することが分かる38。そのため、こうした慣行は特に中年層以上の転職インセンティブを一定程度阻害していると考えられ、上述のとおり中年層以上の転職率が全体的に低くなっている一因となっている可能性がある。 月分を聴取しており、各年齢(勤続年数)における月収(年収)を「退職金額÷月分」で計算している。なお、同調査では、勤続年数5年から35年までの5年刻みと、3年、38年の計数しか存在しないため、それ以外の年数については線形補間している。 36 退職金の平均額に、転職先の賃金水準(平均からの増加率)を乗じて計算。 37 月収額と同様、5年刻みの退職金額を線形補間して計算。 38 厳密には、退職金が全て後払い賃金の性格をもつものだと考えた場合、制度の変更によって退職金の総額が増えることはないから、退職金額自体が、制度変更前の会社都合の場合の退職金額よりも減少すると考えられ、制度変更に伴う生涯賃金への影響は、ここで示したものに比べて小さくなる可能性がある。 281