ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. イタリアの名目GDP比の税収総額(2023年)(2023年)はどれくらいですか?

A.2023年のイタリアの名目GDP比の税収総額(2023年)は29.5%。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

統計海外other

29.5%

イタリアの名目GDP比の税収総額(2023年)

2023年2025年7月

2025/7月令和7年度 経済財政白書(全体版)

出典スライド

スライドテキスト

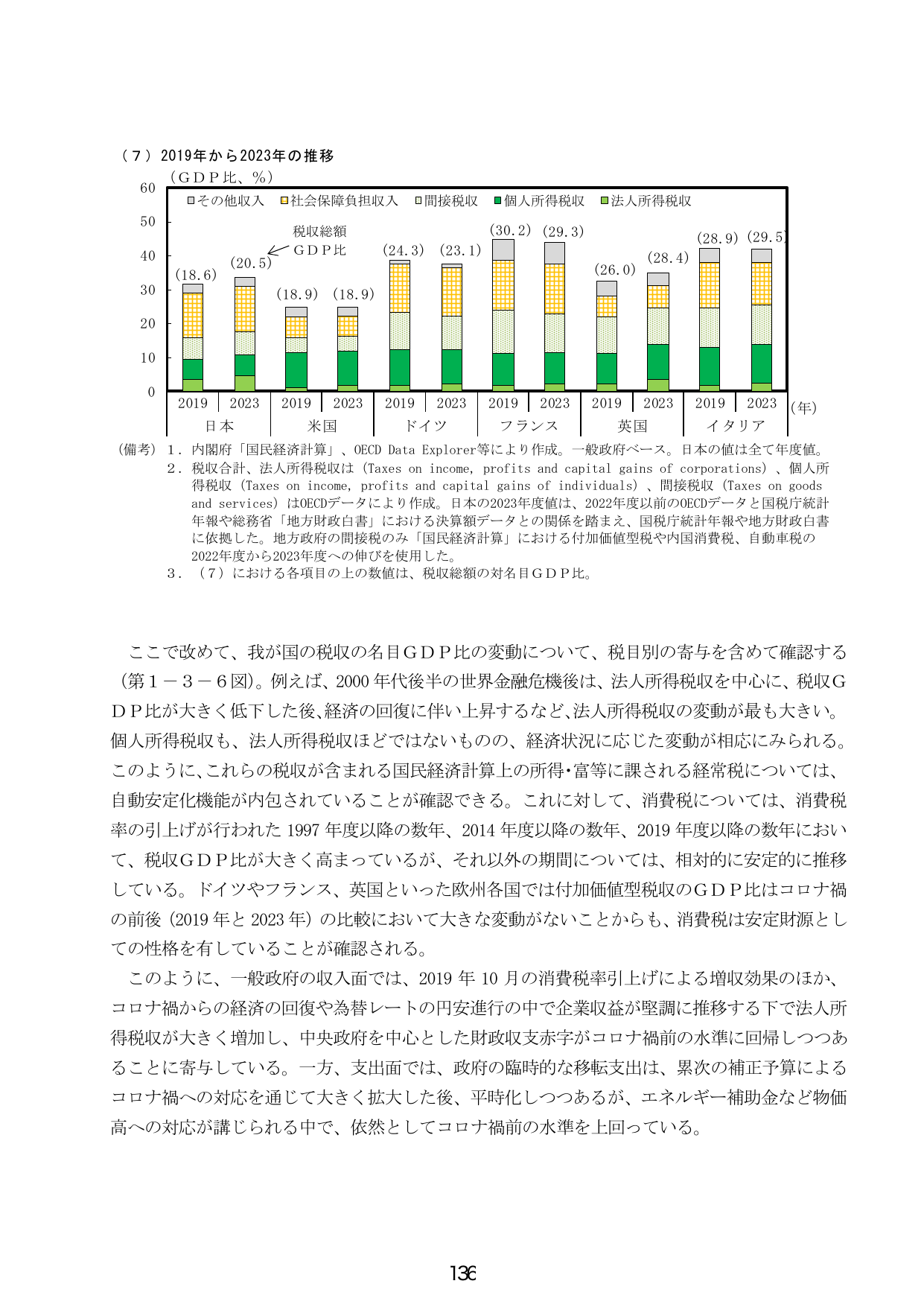

(7)2019年から2023年の推移 (GDP比、%) 60 □その他収入 □社会保障負担収入 □間接税収 □個人所得税収 □法人所得税収 50 40 30 20 10 0 (18.6) (20.5) (18.9) (18.9) (24.3) (23.1) (30.2) (29.3) (26.0) (28.4) (28.9) (29.5) 2019 2023 2019 2023 2019 2023 2019 2023 2019 2023 2019 2023 (年) 日本 米国 ドイツ フランス 英国 イタリア (備考) 1. 内閣府「国民経済計算」、OECD Data Explorer等により作成。一般政府ベース。日本の値は全て年度値。 2. 税収合計、法人所得税収は(Taxes on income, profits and capital gains of corporations)、個人所得税収(Taxes on income, profits and capital gains of individuals)、間接税収(Taxes on goods and services)はOECDデータにより作成。日本の2023年度値は、2022年度以前のOECDデータと国税庁統計年報や総務省「地方財政白書」における決算データとの関係を踏まえ、国税庁統計年報や地方財政白書に依拠した。地方政府の間接税のみ「国民経済計算」における付加価値型税や内国消費税、自動車税の2022年度から2023年度への伸びを使用した。 3. (7)における各項目の上の数値は、税収総額の対名目GDP比。 ここで改めて、我が国の税収の名目GDP比の変動について、税目別の寄与を含めて確認する(第1-3-6図)。例えば、2000年代後半の世界金融危機後は、法人所得税収を中心に、税収GDP比が大きく低下した後、経済の回復に伴い上昇するなど、法人所得税収の変動が最も大きい。個人所得税収も、法人所得税収ほどではないものの、経済状況に応じた変動が相応にみられる。このように、これらの税収が含まれる国民経済計算上の所得・富等に課される経常税については、自動安定化機能が内包されていることが確認できる。これに対して、消費税については、消費税率の引上げが行われた1997年度以降の数年、2014年度以降の数年、2019年度以降の数年において、税収GDP比が大きく高まっているが、それ以外の期間については、相対的に安定的に推移している。ドイツやフランス、英国といった欧州各国では付加価値型税収のGDP比はコロナ禍の前後(2019年と2023年)の比較において大きな変動がないことからも、消費税は安定財源としての性格を有していることが確認される。 このように、一般政府の収入面では、2019年10月の消費税率引上げによる増収効果のほか、コロナ禍からの経済の回復や為替レートの円安進行の中で企業収益が堅調に推移する下で法人所得税収が大きく増加し、中央政府を中心とした財政収支赤字がコロナ禍前の水準に回帰しつつあることに寄与している。一方、支出面では、政府の臨時的な移転支出は、累次の補正予算によるコロナ禍への対応を通じて大きく拡大した後、平時化しつつあるが、エネルギー補助金など物価高への対応が講じられる中で、依然としてコロナ禍前の水準を上回っている。 136