ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2024年第1四半期の家計最終消費支出(名目)(2024年)はどれくらいですか?

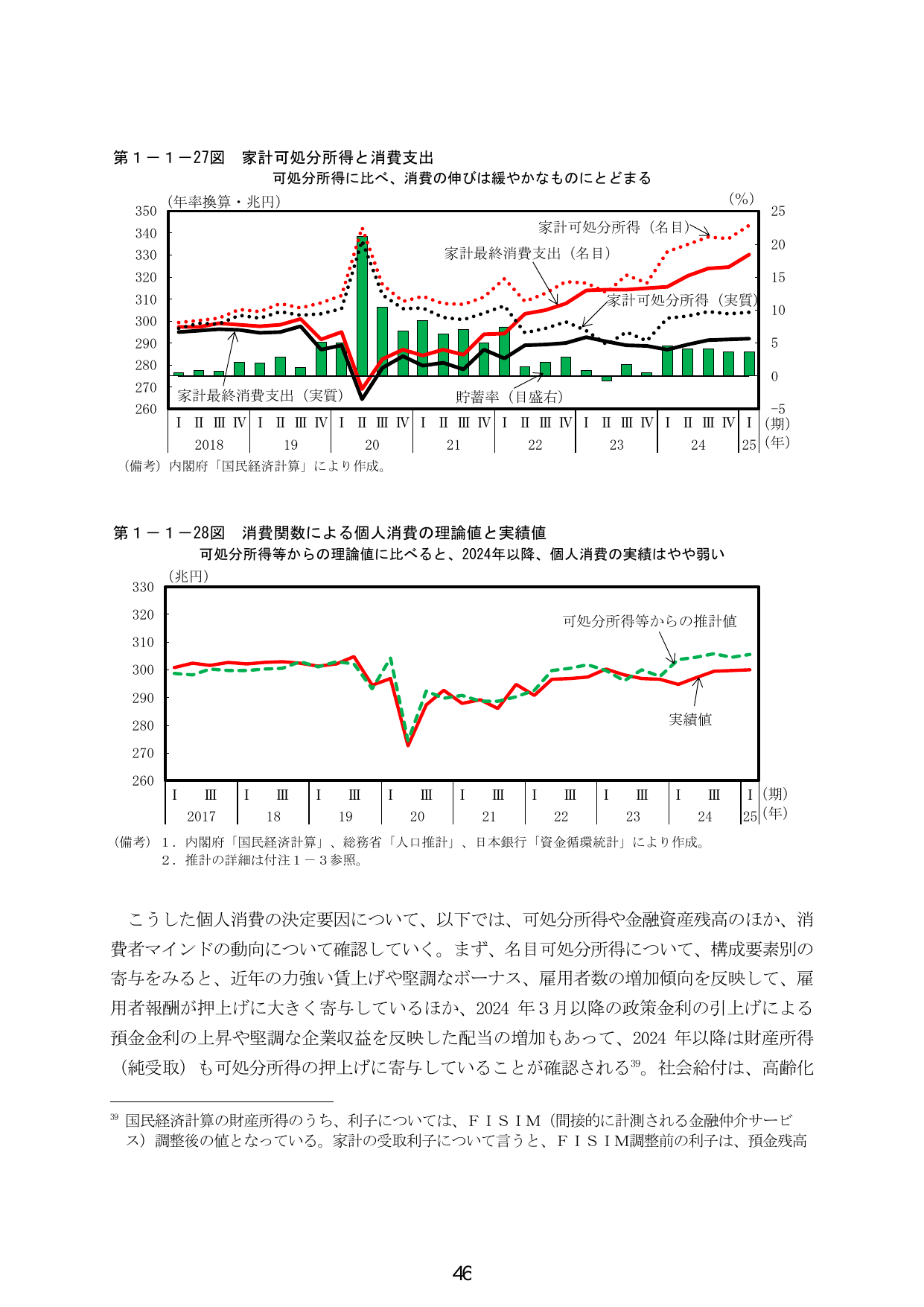

A.2024年の2024年第1四半期の家計最終消費支出(名目)は310兆円。

内閣府が公表した2024年第1四半期の家計最終消費支出(名目)は310兆円です。この数値は、同期間における日本国内の家計による最終的な消費支出の総額を名目値で示した統計データです。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

出典スライド