ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2018年10月から2025年5月までの物価上昇期間(2025年)はどれくらいですか?

A.2025年の2018年10月から2025年5月までの物価上昇期間は2025.5年月。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

目標other

2025.5年月

2018年10月から2025年5月までの物価上昇期間

2025年2025年7月

2025/7月令和7年度 経済財政白書(全体版)

出典スライド

スライドテキスト

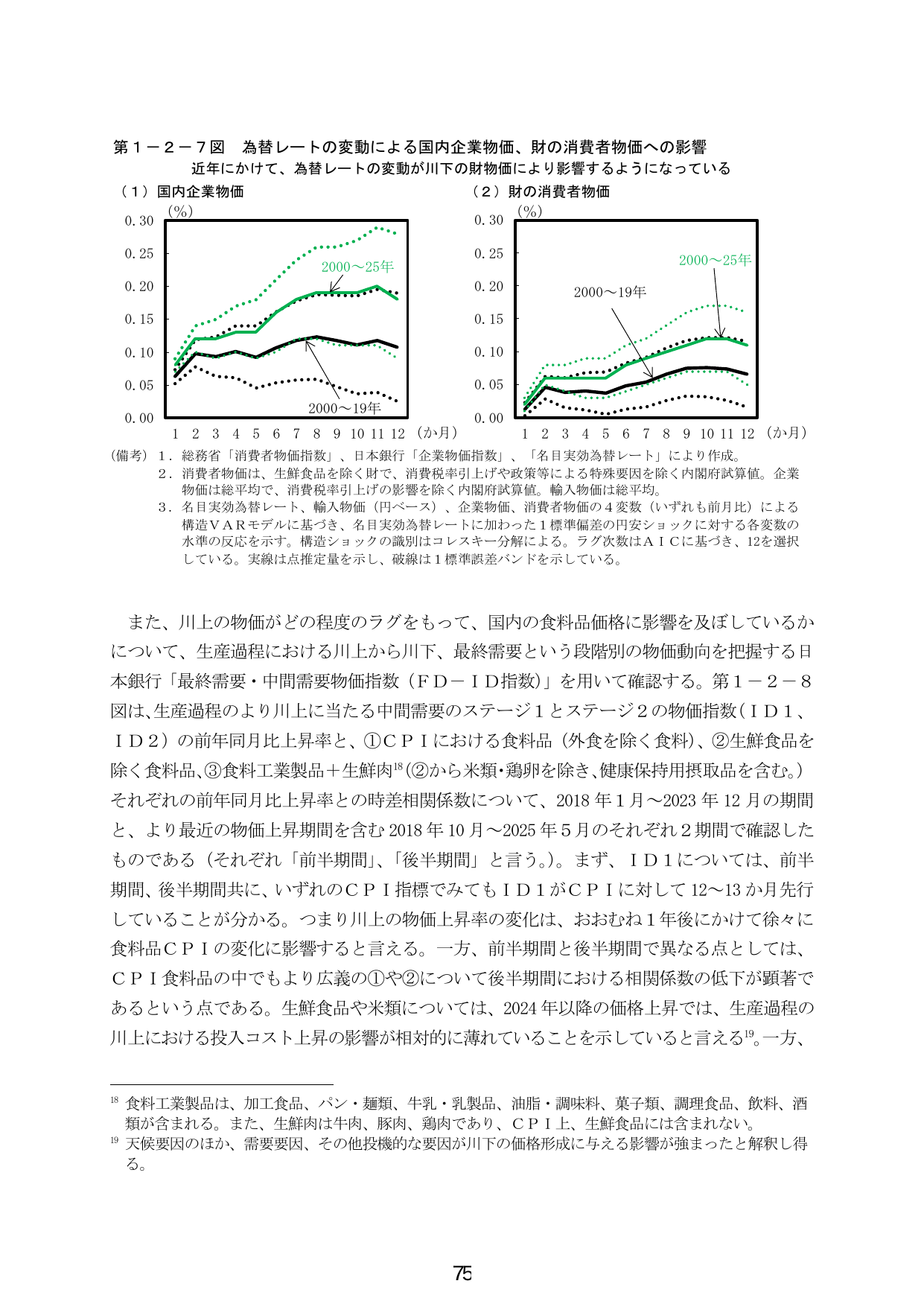

第1-2-7図 為替レートの変動による国内企業物価、財の消費者物価への影響 近年にかけて、為替レートの変動が川下の財物価に影響するようになっている (1) 国内企業物価 (%) 0.30 0.25 0.20 0.15 0.10 0.05 0.00 1 2 3 4 5 6 7 8 9 10 11 12 (か月) 2000~25年 2000~19年 (2) 財の消費者物価 (%) 0.30 0.25 0.20 0.15 0.10 0.05 0.00 1 2 3 4 5 6 7 8 9 10 11 12 (か月) 2000~19年 2000~25年 (備考) 1. 総務省「消費者物価指数」、日本銀行「企業物価指数」、「名目実効為替レート」により作成。 2. 消費者物価は、生鮮食品を除く財で、消費税率引き上げや政策等による特殊要因を除く内閣府試算値。企業物価は総平均で、消費税率引き上げの影響を除く内閣府試算値。輸入物価は総平均。 3. 名目実効為替レート、輸入物価(円ベース)、企業物価、消費者物価の4変数(いずれも前月比)による構造VARモデルに基づき、名目実効為替レートに加わった1標準偏差の円安ショックに対する各変数の水準の反応を示す。構造ショックの識別はコレスキー分解による。ラグ次数はAICに基づき、12を選択している。実線は点推定値を示し、破線は1標準誤差バンドを示している。 また、川上の物価がどの程度のラグをもって、国内の食料品価格に影響を及ぼしているかについて、生産過程における川上から川下、最終需要という段階別の物価動向を把握する日本銀行「最終需要・中間需要物価指数(FD-ID指数)」を用いて確認する。第1-2-8図は、生産過程のより川上に当たる中間需要のステージ1とステージ2の物価指数(ID1、ID2)の前年同月比上昇率と、①CPIにおける食料品(外食を除く食料)、②生鮮食品を除く食料品、③食料工業製品18(②から米類・鶏卵を除き、健康保持用摂取品を含む。)それぞれの前年同月比上昇率との時差相関係数について、2018年1月~2023年12月の期間と、より最近の物価上昇期間を含む2018年10月~2025年5月のそれぞれ2期間で確認したものである(それぞれ「前半期間」、「後半期間」と言う。)。まず、ID1については、前半期間、後半期間共に、いずれのCPI指標でみてもID1がCPIに対して12~13か月先行していることが分かる。つまり川上の物価上昇率の変化は、おおむね1年後にかけて徐々に食料品CPIの変化に影響すると言える。一方、前半期間と後半期間で異なる点としては、CPI食料品の中でもより広義の①や②について後半期間における相関係数の低下が顕著であるという点である。生鮮食品や米類については、2024年以降の価格上昇では、生産過程の川上における投入コスト上昇の影響が相対的に薄れていることを示していると言える19。一方、 18 食料工業製品は、加工食品、パン・麺類、牛乳・乳製品、油脂・調味料、菓子類、調理食品、飲料、酒類が含まれる。また、生鮮肉は牛肉、豚肉、鶏肉であり、CPI上、生鮮食品には含まれない。 19 天候要因のほか、需要要因、その他投機的な要因が川下の価格形成に与える影響が強まったと解釈し得る。 75