ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 1991年度の現金給与総額の前年度比上昇率(1991年)はどれくらいですか?

A.1991年の1991年度の現金給与総額の前年度比上昇率は4.4%。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

統計参考other

4.4%

1991年度の現金給与総額の前年度比上昇率

1991年2025年7月

2025/7月令和7年度 経済財政白書(全体版)

出典スライド

スライドテキスト

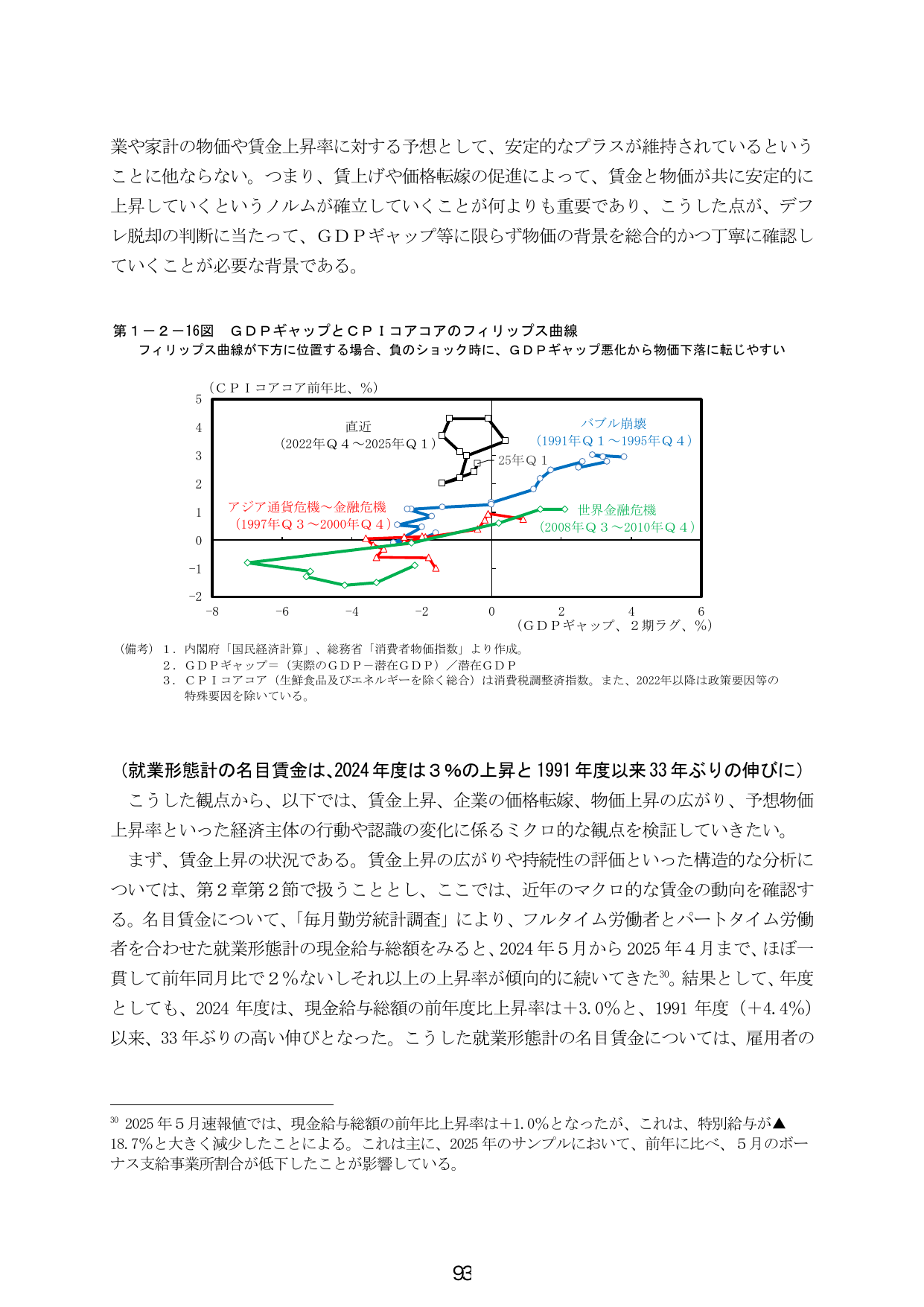

業や家計の物価や賃金上昇率に対する予想として、安定的なプラスが維持されているということに他ならない。つまり、賃上げや価格転嫁の促進によって、賃金と物価が共に安定的に上昇していくというノルムが確立していくことが何よりも重要であり、こうした点が、デフレ脱却の判断に当たって、GDPギャップ等に限らず物価の背景を総合的かつ丁寧に確認していくことが必要な背景である。 第1-2-16図 GDPギャップとCPIコアコアのフィリップス曲線 フィリップス曲線が下方に位置する場合、負のショック時に、GDPギャップ悪化から物価下落に転じやすい (CPIコアコア前年比、%) 5 4 3 2 1 0 -1 -2 -8 -6 -4 -2 0 2 4 6 (GDPギャップ、2期ラグ、%) 直近(2022年Q4~2025年Q1) 25年Q1 バブル崩壊(1991年Q1~1995年Q4) 世界金融危機(2008年Q3~2010年Q4) アジア通貨危機~金融危機(1997年Q3~2000年Q4) (備考)1.内閣府「国民経済計算」、総務省「消費者物価指数」より作成。 2.GDPギャップ=(実際のGDP-潜在GDP)/潜在GDP 3.CPIコアコア(生鮮食品及びエネルギーを除く総合)は消費税調整指数。また、2022年以降は政策要因等の特殊要因を除いている。 (就業形態計の名目賃金は、2024年度は3%の上昇と1991年度以来33年ぶりの伸びに) こうした観点から、以下では、賃金上昇、企業の価格転嫁、物価上昇の広がり、予想物価上昇率といった経済主体の行動や認識の変化に係るミクロ的な観点を検証していきたい。 まず、賃金上昇の状況である。賃金上昇の広がりや持続性の評価といった構造的な分析については、第2章第2節で扱うこととし、ここでは、近年のマクロ的な賃金の動向を確認する。名目賃金について、「毎月勤労統計調査」により、フルタイム労働者とパートタイム労働者を合わせた就業形態計の現金給与総額をみると、2024年5月から2025年4月まで、ほぼ一貫して前年同月比で2%ないしそれ以上の上昇率が傾向的に続いてきた30。結果として、年度としても、2024年度は、現金給与総額の前年度比上昇率は+3.0%と、1991年度(+4.4%)以来、33年ぶりの高い伸びとなった。こうした就業形態計の名目賃金については、雇用者の 30 2025年5月速報値では、現金給与総額の前年比上昇率は+1.0%となったが、これは、特別給与が▲18.7%と大きく減少したことによる。これは主に、2025年のサンプルにおいて、前年に比べ、5月のボーナス支給事業所割合が低下したことが影響している。 93