ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

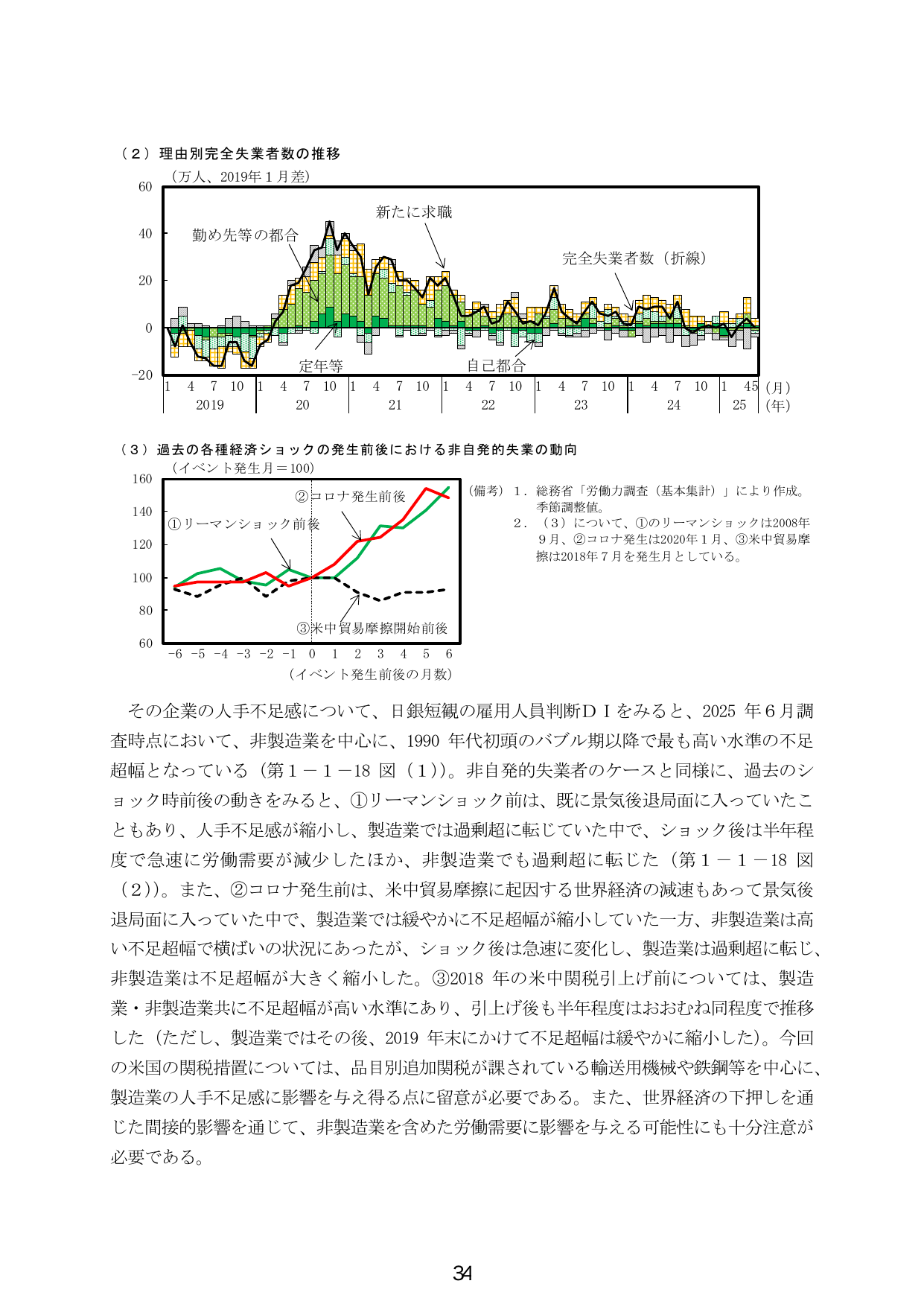

Q. 米中貿易摩擦開始から6ヶ月後の非自発的失業の動向(2018年)はどれくらいですか?

A.2018年の米中貿易摩擦開始から6ヶ月後の非自発的失業の動向は93指数。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

統計世界other

93指数

米中貿易摩擦開始から6ヶ月後の非自発的失業の動向

2018年2025年7月

2025/7月令和7年度 経済財政白書(全体版)

出典スライド

スライドテキスト

(2)理由別完全失業者数の推移 (万人、2019年1月差) 60 40 20 0 -20 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 5 (月) 2019 20 21 22 23 24 25 (年) 勤め先等の都合 新たに求職 完全失業者数(折線) 定年等 自己都合 (3)過去の各種経済ショックの発生前後における非自発的失業の動向 (イベント発生月=100) 160 140 120 100 80 60 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 (イベント発生前後の月数) ①リーマンショック前後 ②コロナ発生前後 ③米中貿易摩擦開始前後 (備考) 1. 総務省「労働力調査(基本集計)」により作成。季節調整値。 2. (3)について、①のリーマンショックは2008年9月、②コロナ発生は2020年1月、③米中貿易摩擦は2018年7月を発生月としている。 その企業の⼈⼿不⾜感について、⽇銀短観の雇⽤⼈員判断DIをみると、2025年6⽉調査時点において、⾮製造業を中⼼に、1990年代初頭のバブル期以降で最も⾼い⽔準の不⾜超過となっている(第1-1-18図(1))。⾮⾃発的失業者のケースと同様に、過去のショック前後後の動きをみると、①リーマンショック前は、既に景気後退局⾯に⼊っていたこともあり、⼈⼿不⾜感が縮⼩し、製造業では過剰超に転じていた中で、ショック後は半年程度で急速に労働需要が減少したほか、⾮製造業でも過剰超に転じた(第1-1-18図(2))。また、②コロナ発⽣前は、⽶中貿易摩擦に起因する世界経済の減速もあって景気後退局⾯に⼊っていた中で、製造業では緩やかに不⾜超過が縮⼩していた⼀⽅、⾮製造業は⾼い不⾜超過で横ばいの状況にあったが、ショック後は急速に変化し、製造業は過剰超に転じ、⾮製造業は不⾜超過が⼤きく縮⼩した。③2018年の⽶中関税引上げ前については、製造業・⾮製造業共に不⾜超過が⾼い⽔準にあり、引上げ後も半年程度はおおむね同程度で推移した(ただし、製造業はその後、2019年末にかけて不⾜超過は緩やかに縮⼩した)。今回の⽶国の関税措置については、品⽬別追加関税が課されている輸送⽤機械や鉄鋼等を中⼼に、製造業の⼈⼿不⾜感に影響を与え得る点に留意が必要である。また、世界経済の下押しを通じた間接的影響を通じて、⾮製造業を含めた労働需要に影響を与える可能性にも⼗分注意が必要である。 34