25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

25件のスライド — 貿易

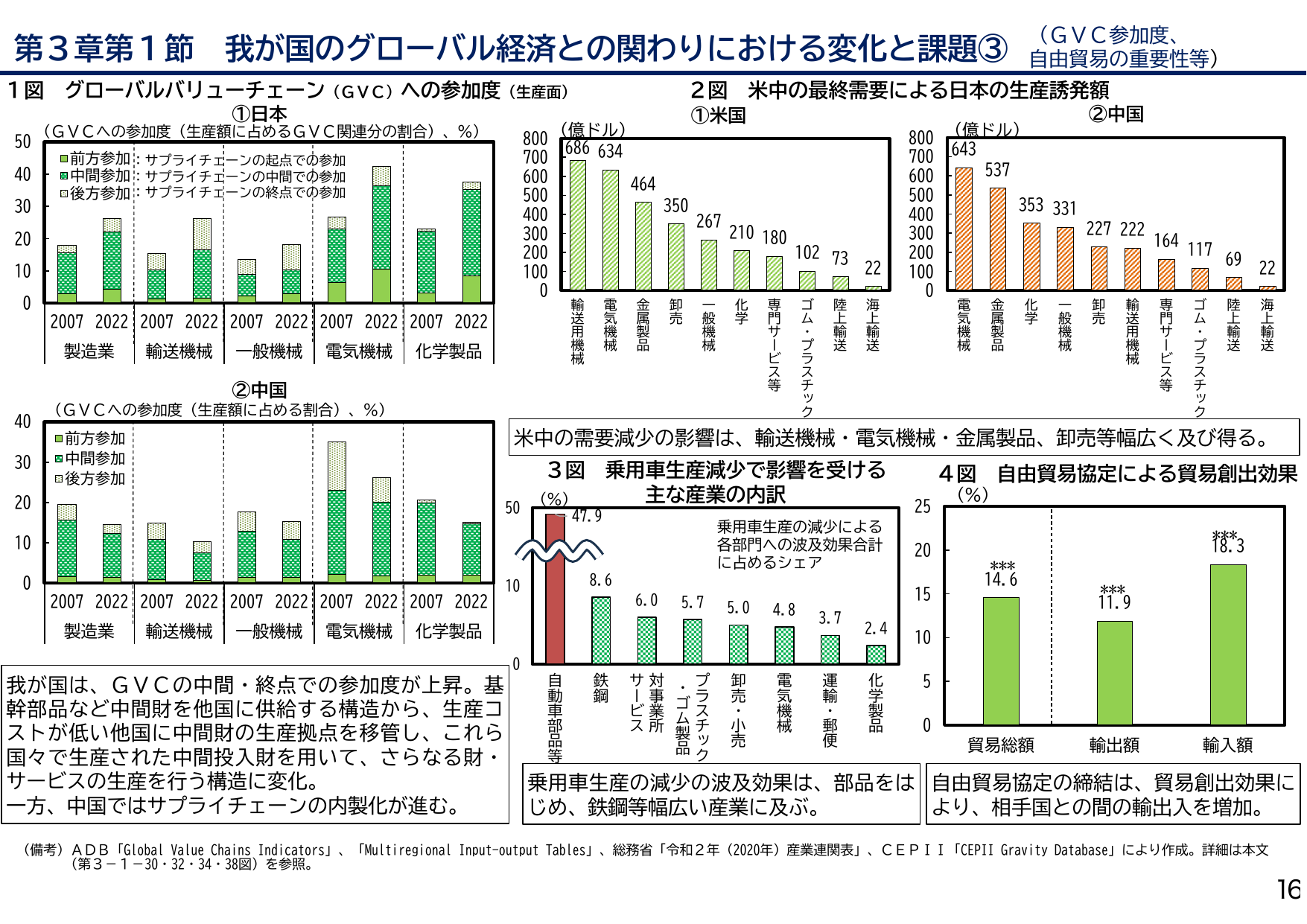

我が国はGVCの中間・終点での参加度が上昇し、中国は内製化が進む。

内閣内閣府2025年7月

第3章第1節 我が国のグローバル経済との関わりにおける変化と課題③ (GVC参加度、自由貿易の重要性等) 1図 グローバルバリューチェーン(GVC)への参加度(生産面) ①日本 (GVCへの参加度(生産額に占めるGVC関連分の割合)、%) 50 40 30 20 10 0 2007 2022 製造業 輸送機械 一般機械 電気機械 化学製品 前方参加:サプライチェーンの起点での参加 中間参加:サプラ

年次経済財政報告(説明資料)

内閣内閣府2025年7月

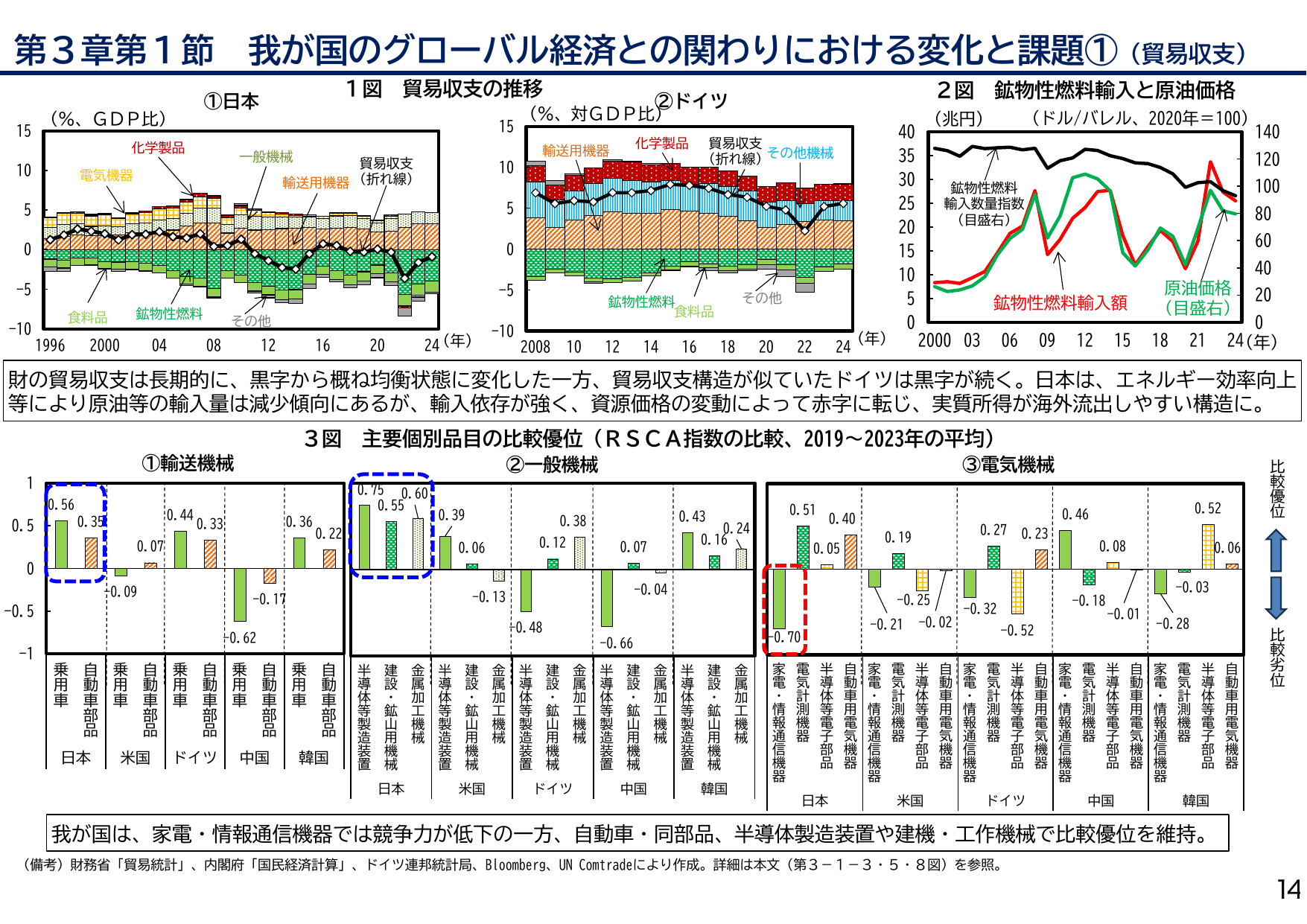

第3章第1節 我が国のグローバル経済との関わりにおける変化と課題① (貿易収支) 1図 貿易収支の推移 ①日本 (%, GDP比) (年) 化学製品 電気機器 輸送用機器 貿易収支 (折れ線) 食料品 鉱物性燃料 その他 ②ドイツ (%, 対GDP比) (年) 輸送用機器 化学製品 その他機械 貿易収支 (折れ線) 鉱物性燃料 食料品 その他 2図 鉱物性燃料輸入と原油価格 (兆円) (ドル/バレ

年次経済財政報告(説明資料)

内閣内閣府2025年7月

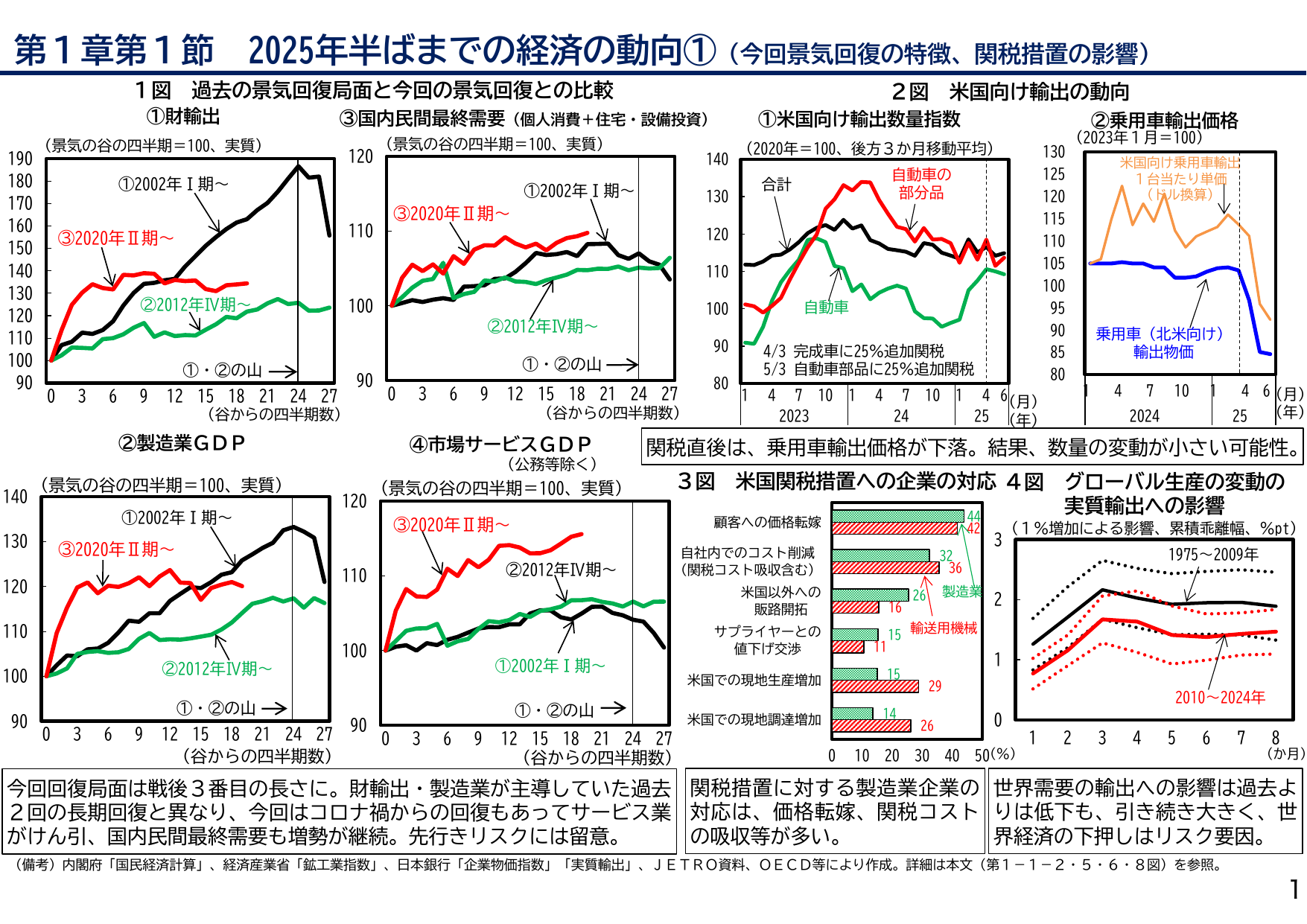

第1章第1節 2025年半ばまでの経済の動向① (今回景気回復の特徴、関税措置の影響) 1図 過去の景気回復局面と今回の景気回復との比較 ①財輸出 ③国内民間最終需要 (個人消費+住宅・設備投資) 2図 米国向け輸出の動向 ①米国向け輸出数量指数 ②乗用車輸出価格 (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ (

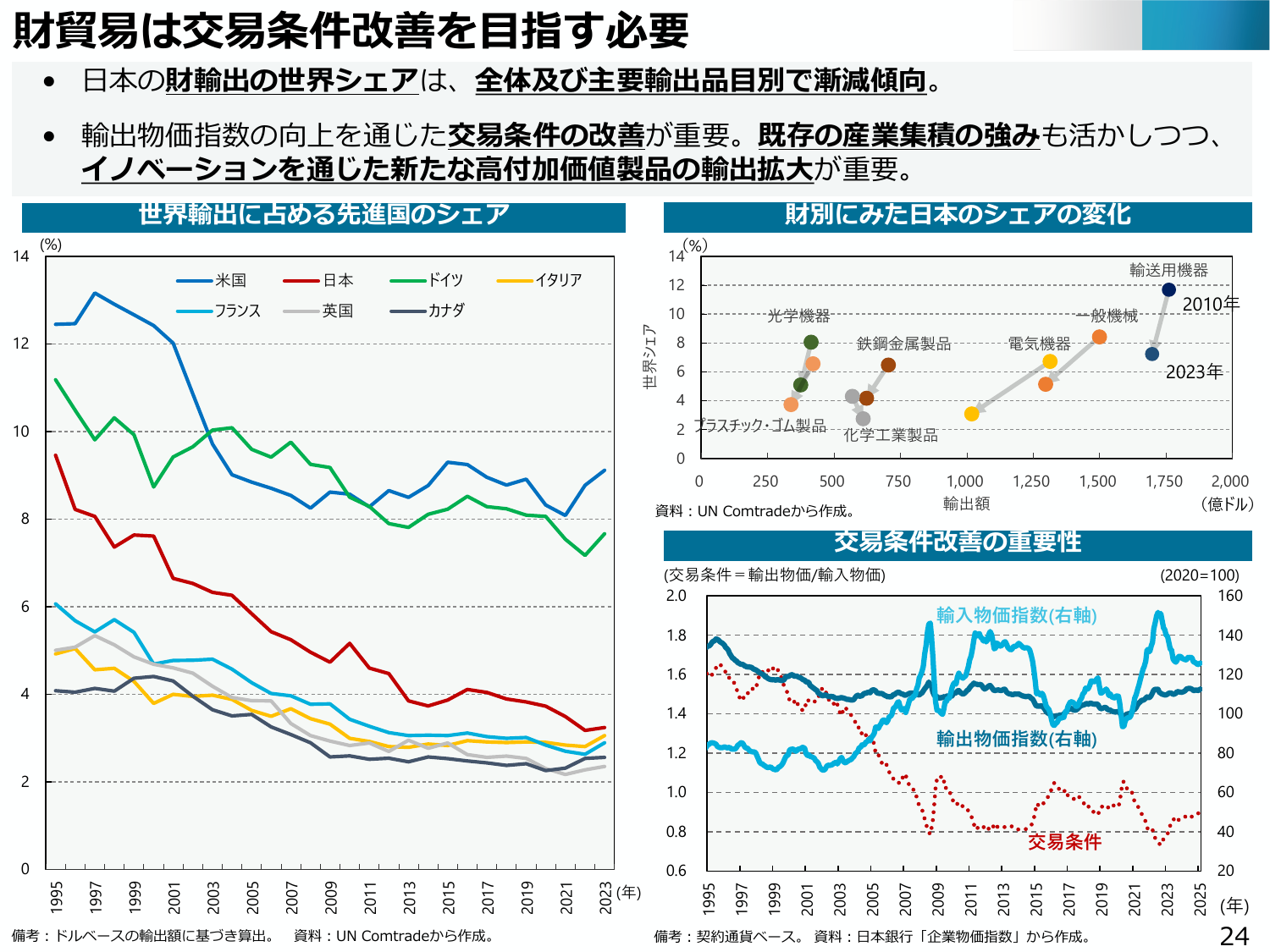

日本の財輸出シェアは減少傾向。イノベーションによる高付加価値製品の輸出拡大が重要。

経産経済産業省2025年6月

財貿易は交易条件改善を目指す必要 日本の財輸出の世界シェアは、全体及び主要輸出品目別で漸減傾向。 輸出物価指数の向上を通じた交易条件の改善が重要。既存の産業集積の強みも活かしつつ、イノベーションを通じた新たな高付加価値製品の輸出拡大が重要。 世界輸出に占める先進国のシェア 財別にみた日本のシェアの変化 (%) (%) 輸送用機器 14 14 米国 日本 ドイツ イタリア 12 12 光学機器 20

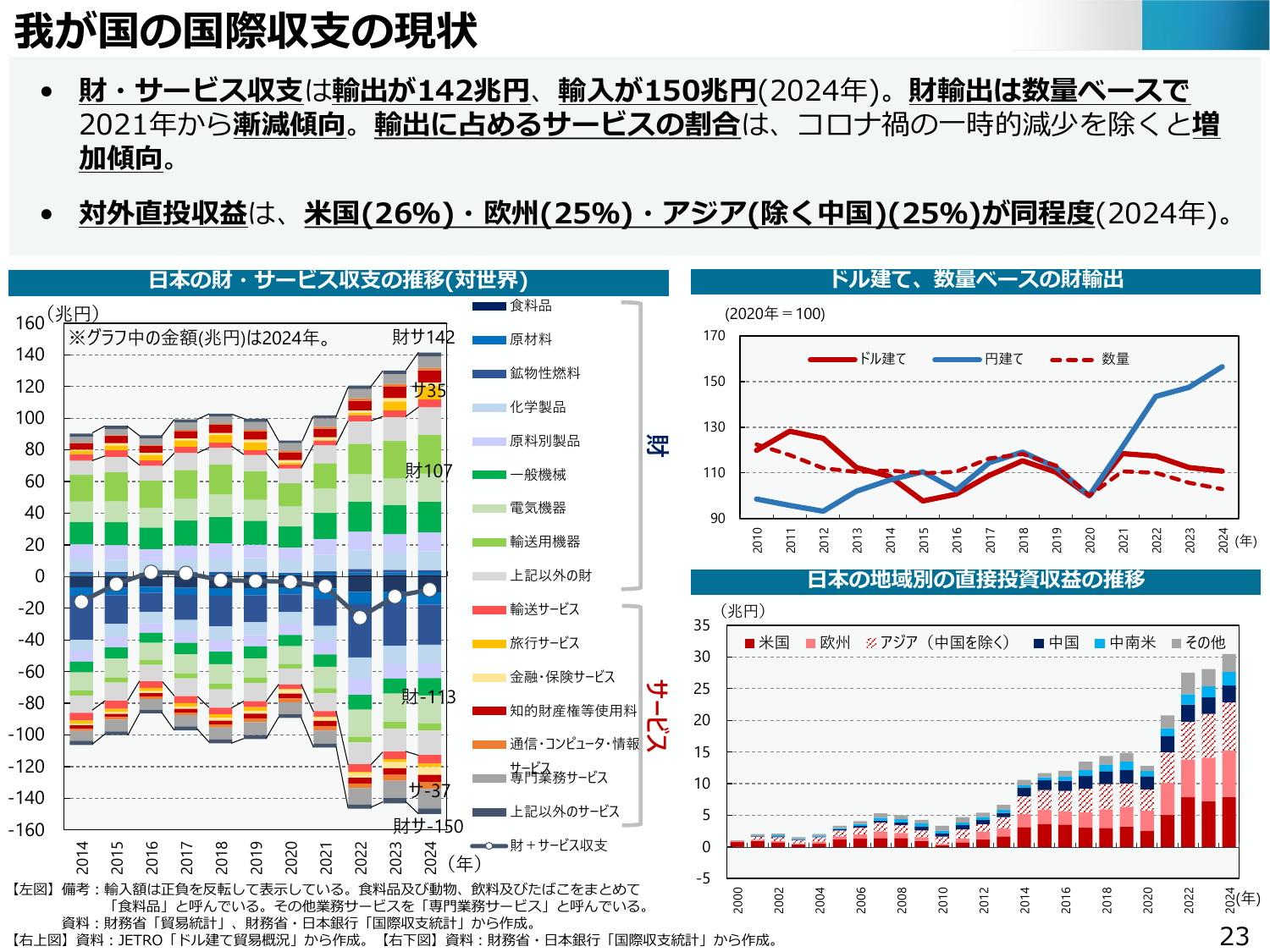

日本の国際収支は、財・サービス収支が赤字、直接投資収益は増加傾向。

経産経済産業省2025年6月

我が国の国際収支の現状 ・財・サービス収支は輸出が142兆円、輸入が150兆円(2024年)。財輸出は数量ベースで 2021年から漸減傾向。輸出に占めるサービス の割合は、コロナ禍の一時的減少を除く と増 加傾向。 ・対外直接収益は、米国(26%)・欧州(25%)・アジア(除く中国)(25%)が同程度(2024年)。 日本の財・サービス収支の推移(対世界) トル建て、数量ベースの財輸出 (兆円)

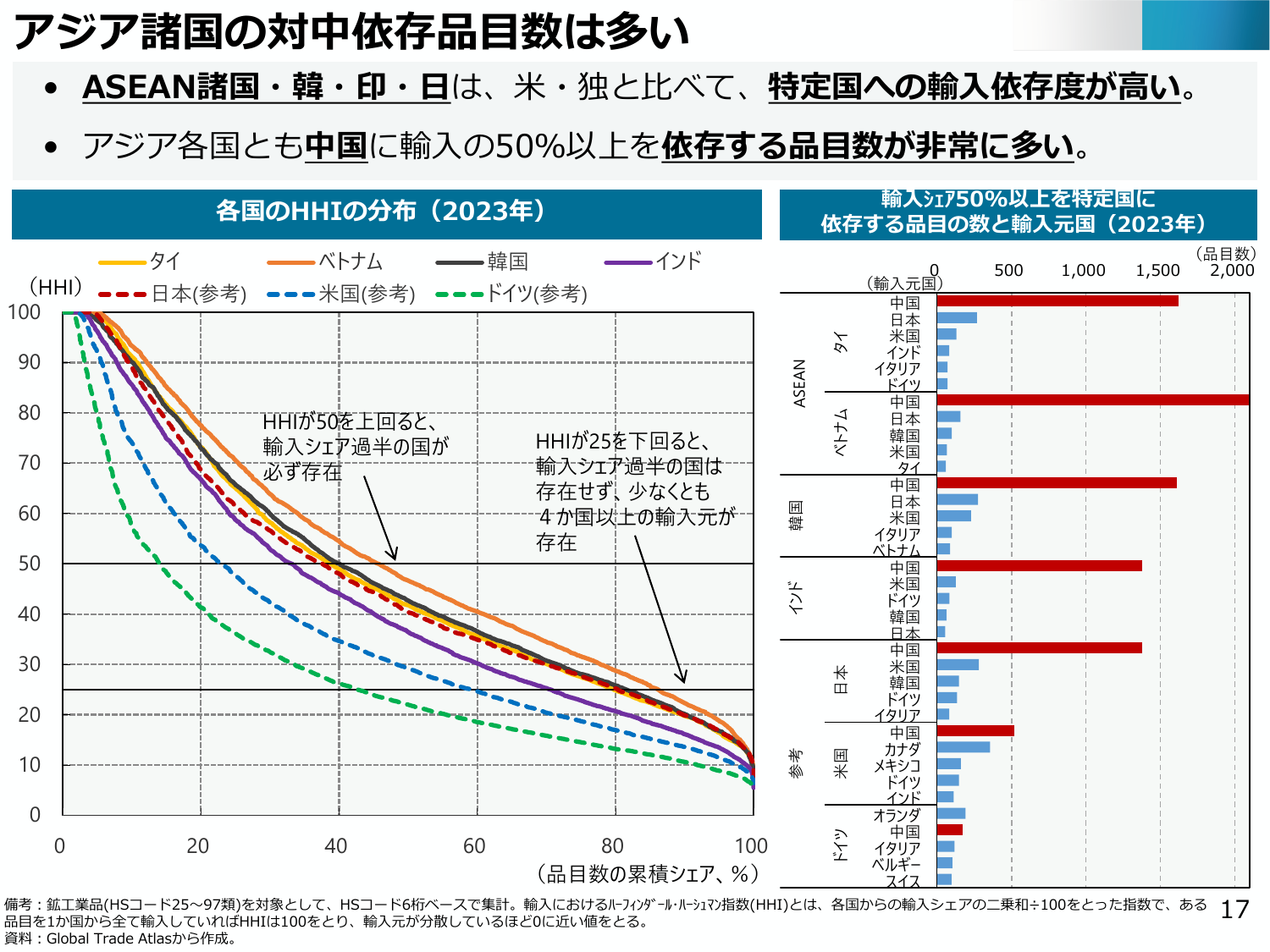

アジア諸国は特定国への輸入依存度が高く、中国への依存度が高い品目が多い。

経産経済産業省2025年6月

アジア諸国の対中依存品目数は多い ASEAN諸国・韓・印・日は、米・独と比べて、特定国への輸入依存度が高い。アジア各国とも中国に輸入の50%以上を依存する品目数が非常に多い。 各国のHHIの分布(2023年) 輸入シェア75%以上を特定国に 依存する品目の数と輸入元国(2023年) タイ ベトナム 韓国 インド (HHI) 100 90 80 70 60 50 40 30 20 10 0 0 20

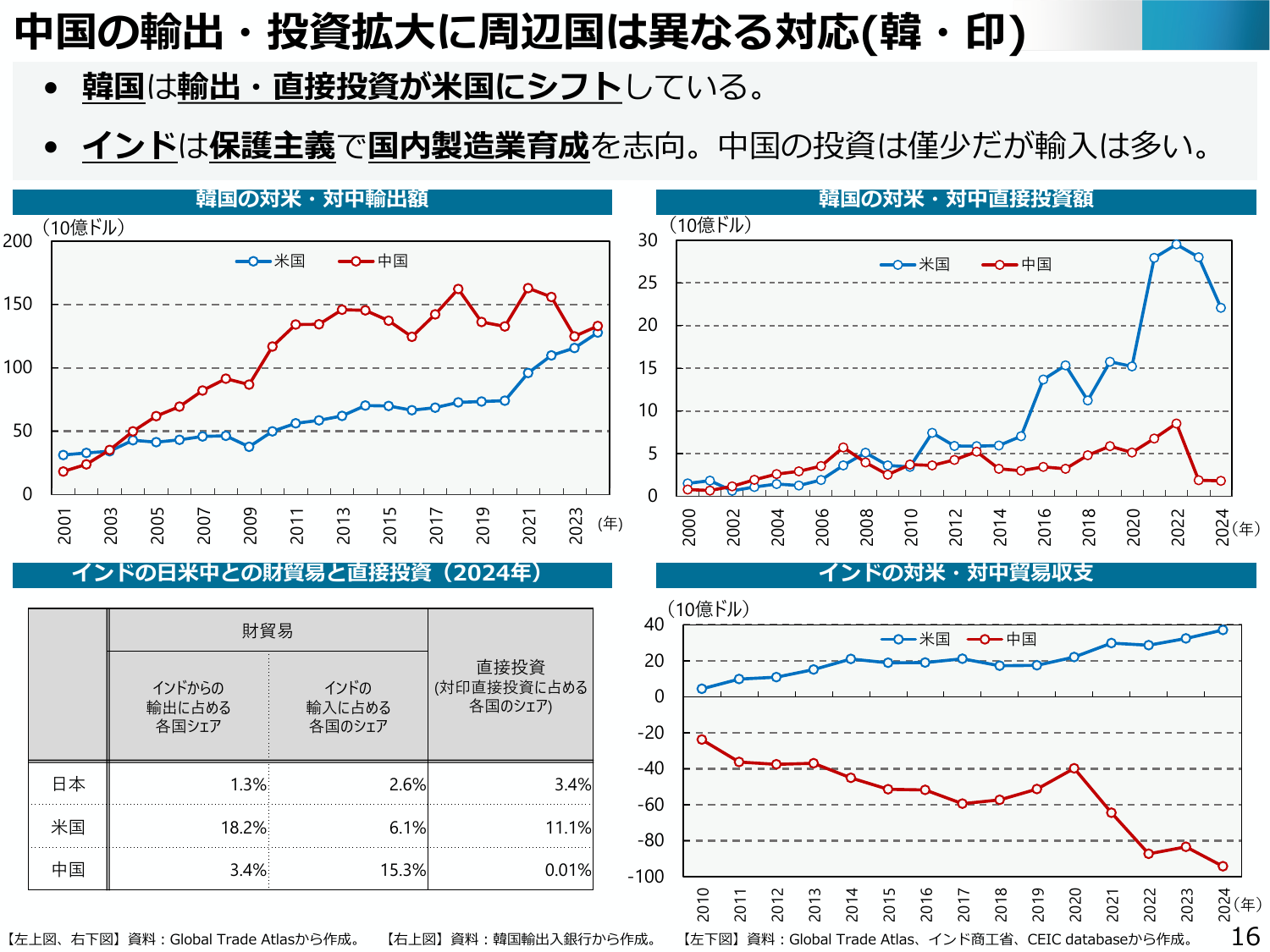

韓国は米国への輸出・投資シフト、インドは保護主義で国内製造業育成を志向。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(韓・印) ・韓国は輸出・直接投資が米国にシフトしている。 ・インドは保護主義で国内製造業育成を志向。中国の投資は僅少だが輸入は多い。 韓国の対米・対中輸出額 (10億ドル) 米国 中国 200 150 100 50 0 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023 (年) インドの日

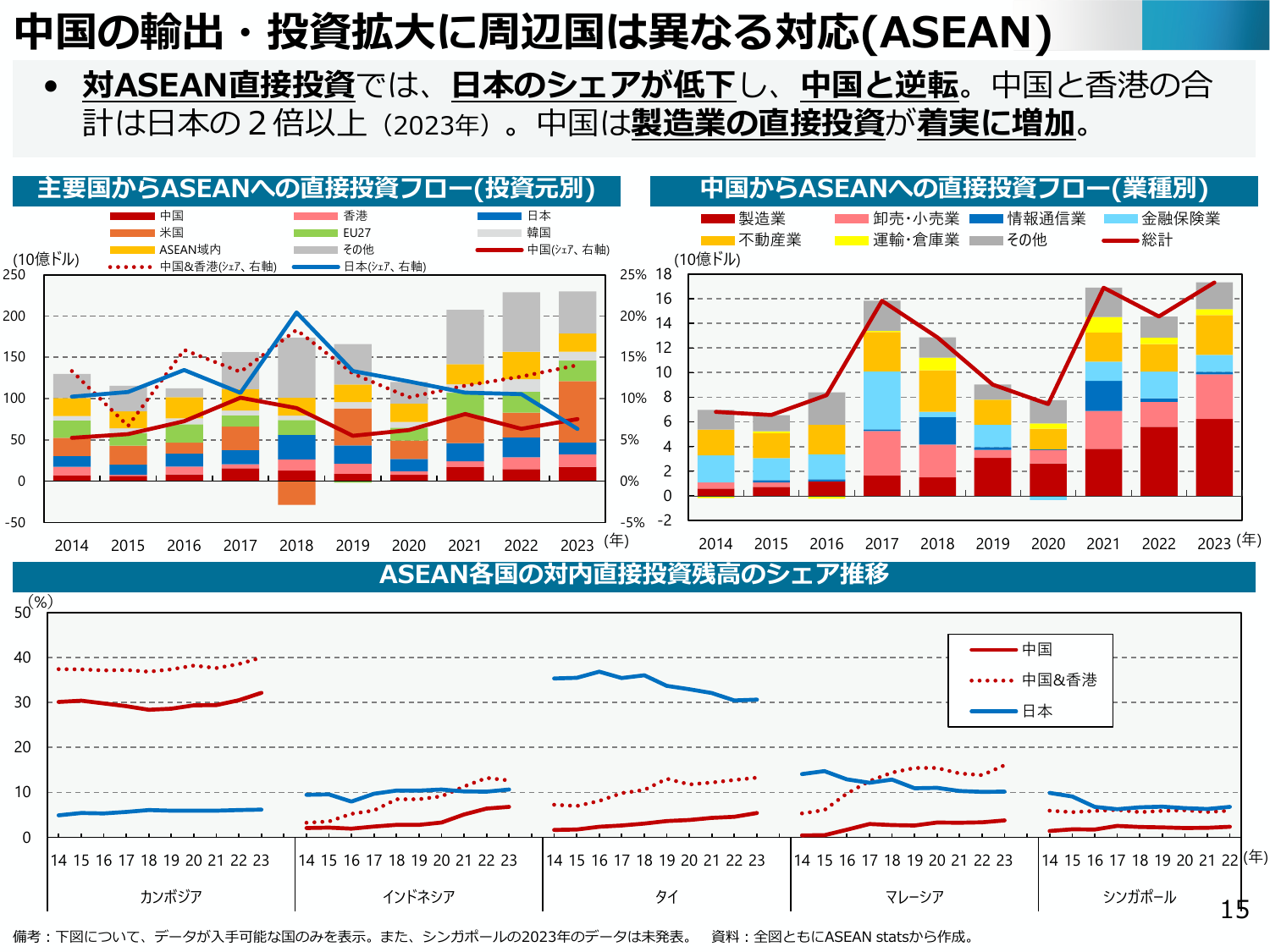

対ASEAN直接投資では日本が後退し中国が逆転。中国・香港合計は日本の2倍以上。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(ASEAN) 対ASEAN直接投資では、日本のシェアが低下し、中国と逆転。中国と香港の合計は日本の2倍以上(2023年)。中国は製造業の直接投資が着実に増加。主要国からASEANへの直接投資フロー(投資元別) 中国 香港 日本 米国 EU27 韓国 ASEAN域内 その他 中国(シェア、右軸) 日本(シェア、右軸) 中国&香港(シェア、右軸) (10億ドル

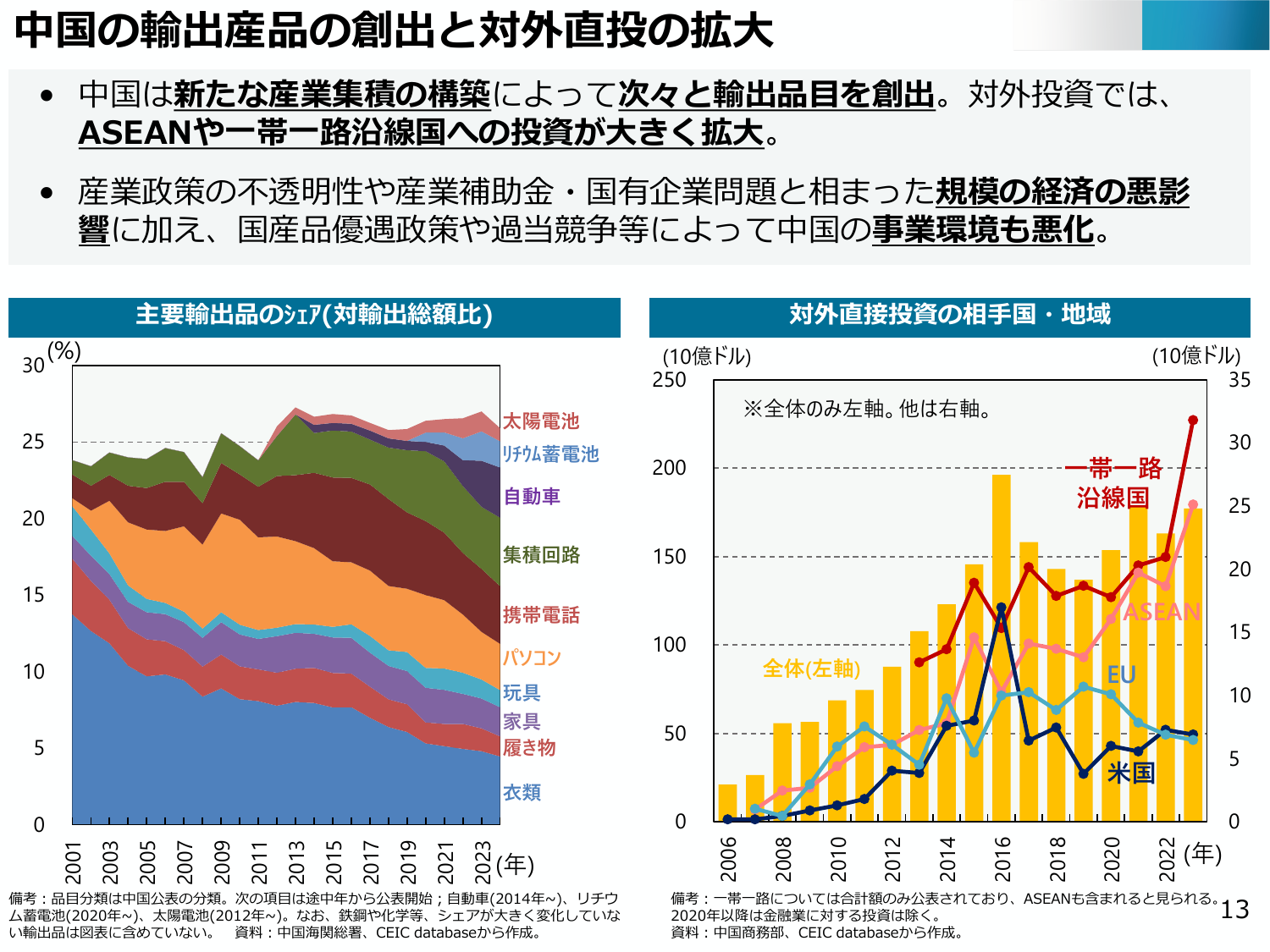

中国は新たな産業集積と輸出産品創出で対外投資を拡大したが、産業政策の不透明性等で事業環境は悪化。

経産経済産業省2025年6月

中国の輸出産品の創出と対外直接投資の拡大・中国は新たな産業集積の構築によって次々と輸出品目を創出。対外投資では、ASEANや一帯一路沿線国への投資が大きく拡大。・産業政策の不透明性や産業補助金・国有企業問題と相まった規模の経済の悪影響に加え、国産品優遇政策や過当競争によって中国の事業環境も悪化。主要輸出品のシェア(対輸出総額比)(%)30太陽電池リチウム蓄電池自動車集積回路携帯電話パソコン玩具家具

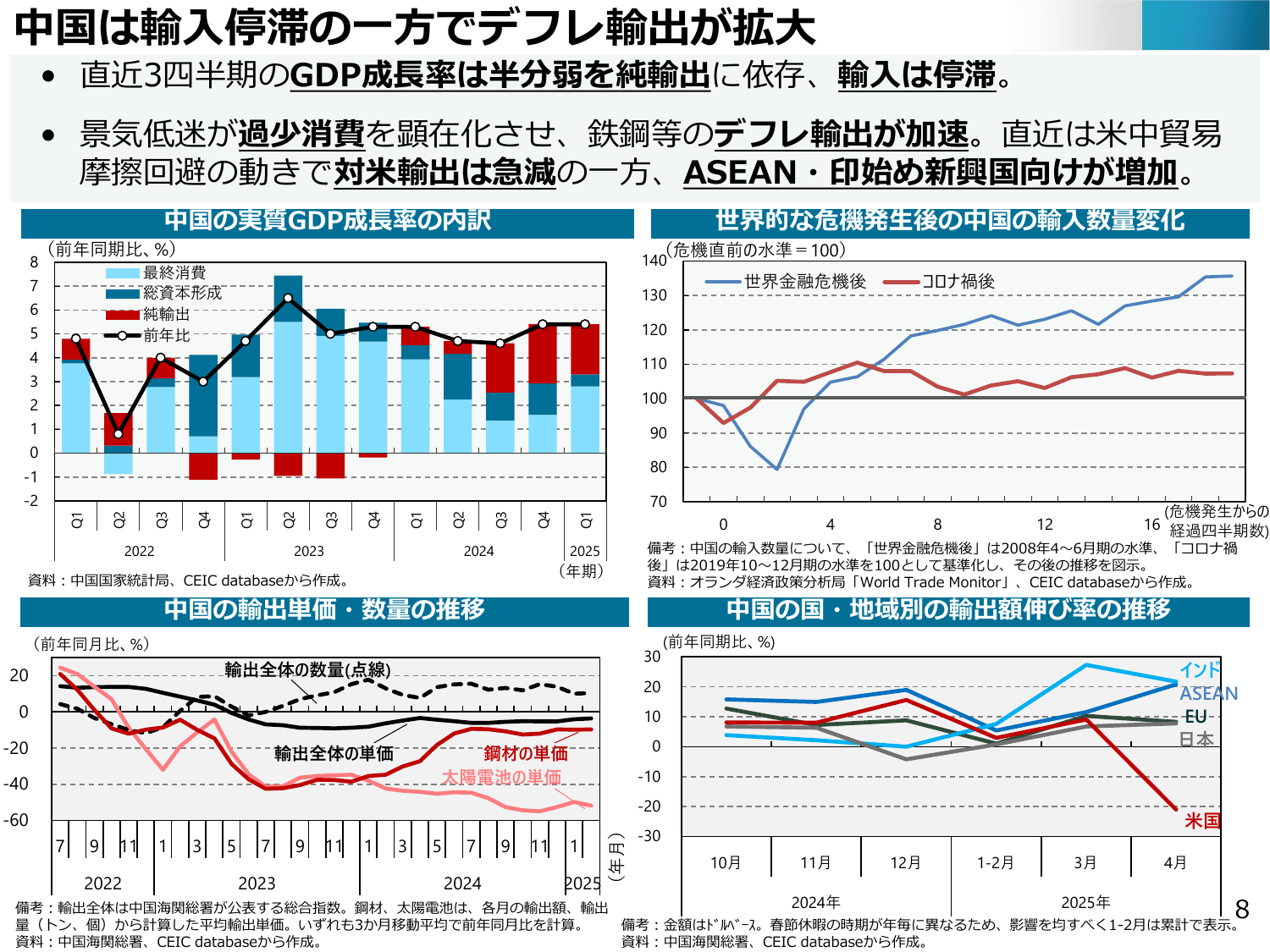

中国は輸入停滞の中、デフレ輸出が加速し、GDP成長率は純輸出に依存。景気低迷が消費を抑制。

経産経済産業省2025年6月

中国は輸入停滞の一方でデフレ輸出が拡大 ・直近3四半期のGDP成長率は半分弱を純輸出に依存、輸入は停滞。 ・景気低迷が過少消費を顕在化させ、鉄鋼等のデフレ輸出が加速。直近は米中貿易摩擦回避の動きで対米輸出は急減の一方、ASEAN・印始め新興国向けが増加。 中国の実際質GDP成長率の内訳 (前年同期比、%) 最終消費 総資本形成 純輸出 前年比 8 7 6 5 4 3 2 1 0 -1 -2 202

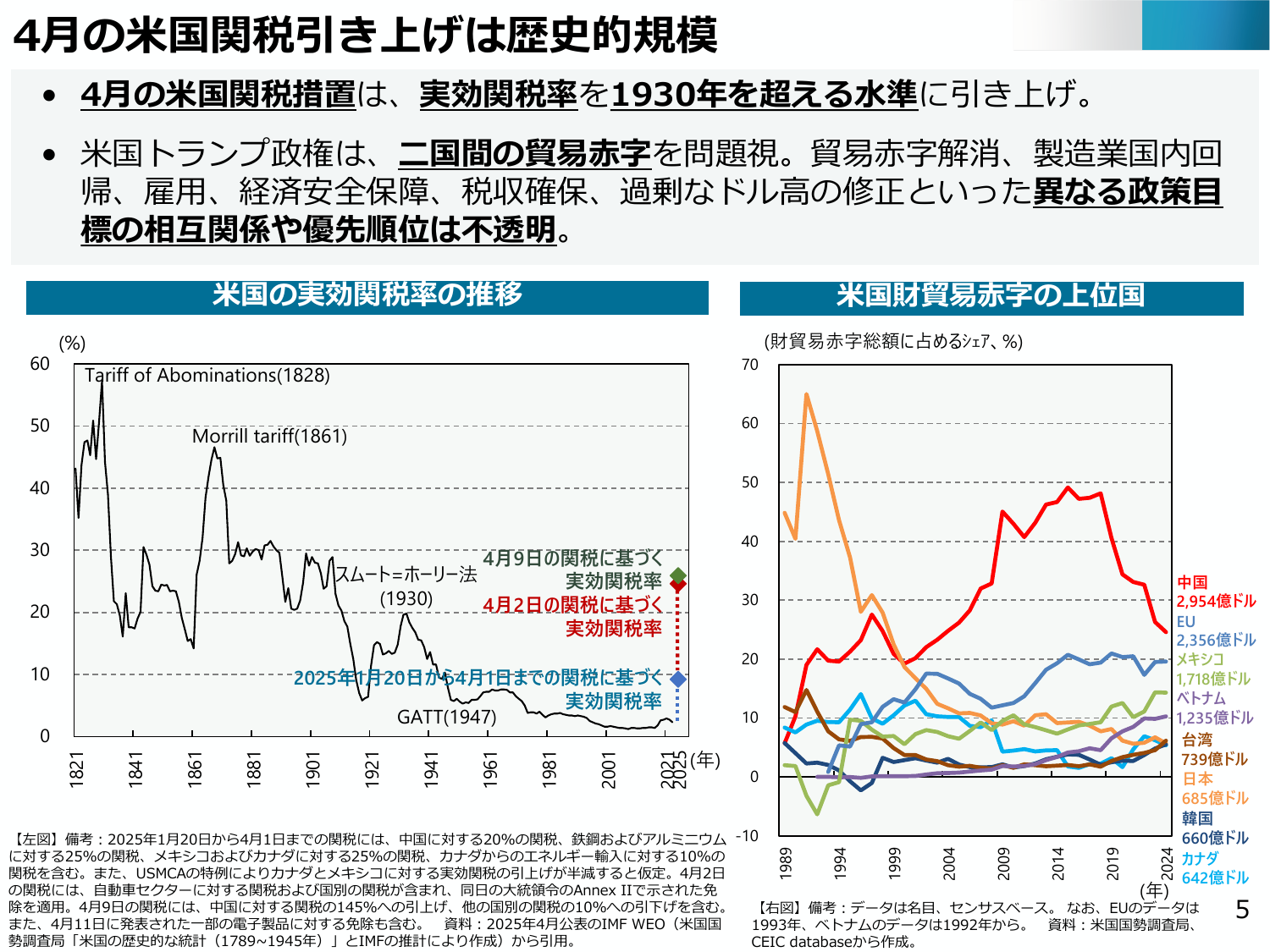

米国は1930年を超える水準の実効関税率を引き上げ、貿易赤字解消などを目指す。

経産経済産業省2025年6月

4月の米国関税引き上げは歴史的規模・4月の米国関税措置は、実効関税率を1930年を超える水準に引き上げ。・米国トランプ政権は、二国間の貿易赤字を問題視。貿易赤字解消、製造業国内回帰、雇用、経済安全保障、税収確保、過剰なドル高の修正といった異なる政策目標の相互関係や優先順位は不透明。米国 の実効関税率の推移(%)60 Tariff of Abominations(1828)50 Morrill ta

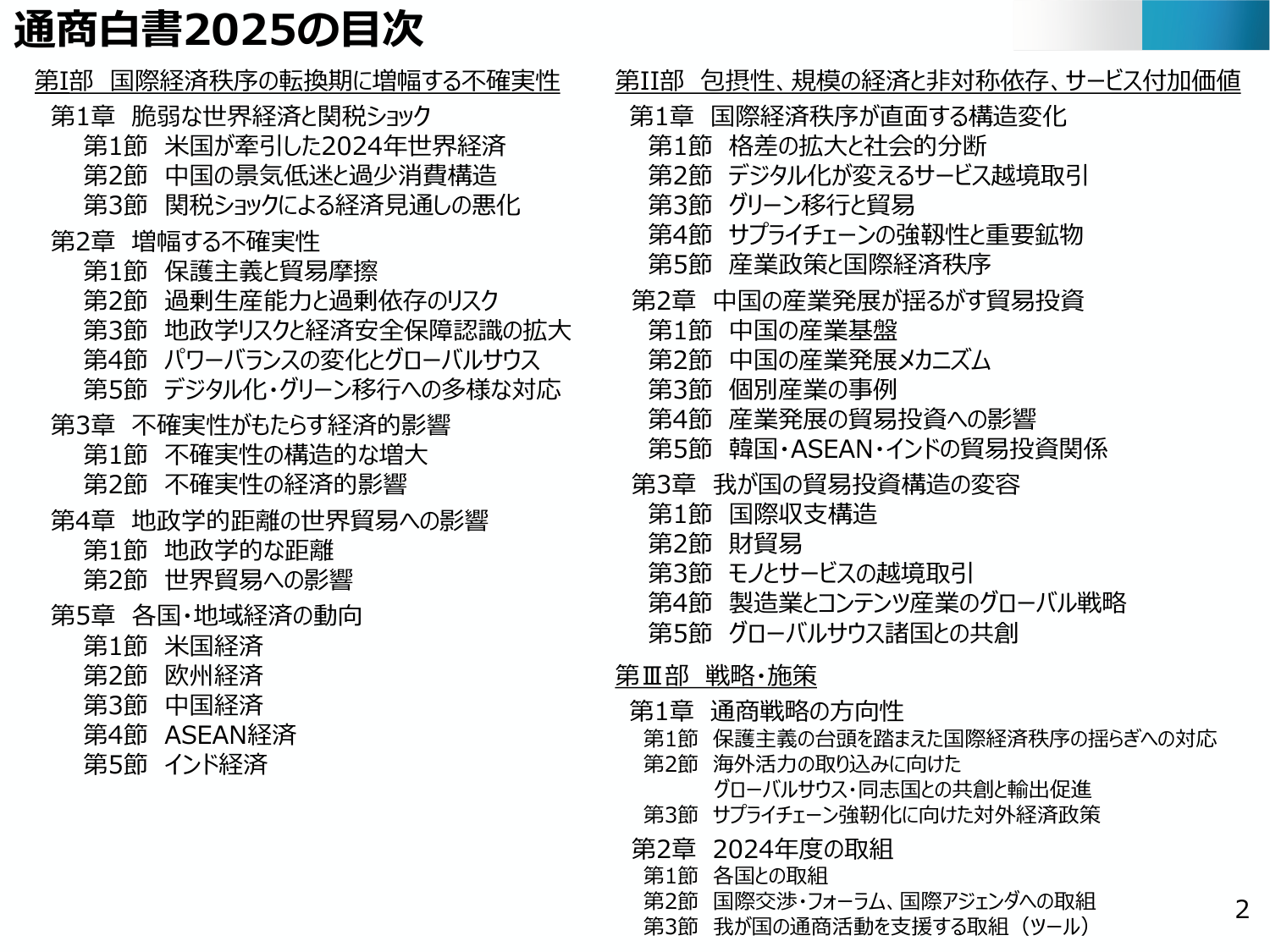

通商白書2025の目次。国際経済秩序の転換、不確実性、貿易投資、戦略・施策について詳述。

経産経済産業省2025年6月

通商白書2025の目次 第Ⅰ部 国際経済秩序の転換期に増幅する不確実性 第1章 脆弱な世界経済と関税ショック 第1節 米国が牽引した2024年世界経済 第2節 中国の景気低迷と過少消費構造 第3節 関税ショックによる経済見通しの悪化 第2章 増幅する不確実性 第1節 保護主義と貿易摩擦 第2節 過剰生産能力と過剰依存のリスク 第3節 地政学リスクと経済安全保障認識の拡大 第4節 パワーバランスの変

食料安全保障をめぐる情勢

農水農林水産省2024年8月

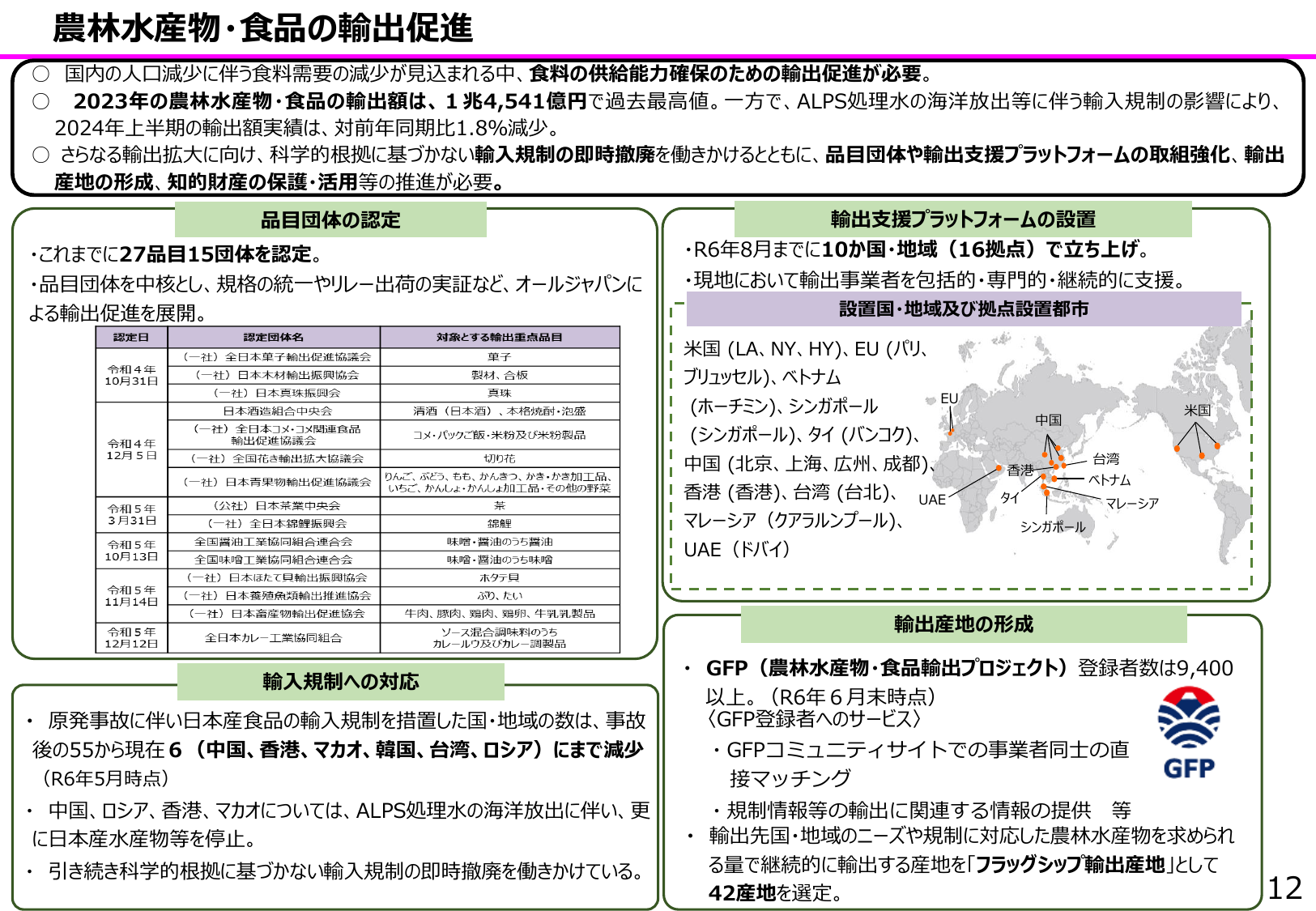

農林水産物・食品の輸出促進 国内の人口減少に伴う食料需要の減少が見込まれる中、食料の供給能力確保のための輸出促進が必要。 2023年の農林水産物・食品の輸出額は、1兆4,541億円で過去最高値。一方で、ALPS処理水の海洋放出等に伴う輸入規制の影響により、2024年上半期の輸出額実績は、対前年同期比1.8%減少。 さらなる輸出拡大に向け、科学的根拠に基づかない輸入規制の即時撤廃を働きかけるとともに

食料安全保障をめぐる情勢

農水農林水産省2024年8月

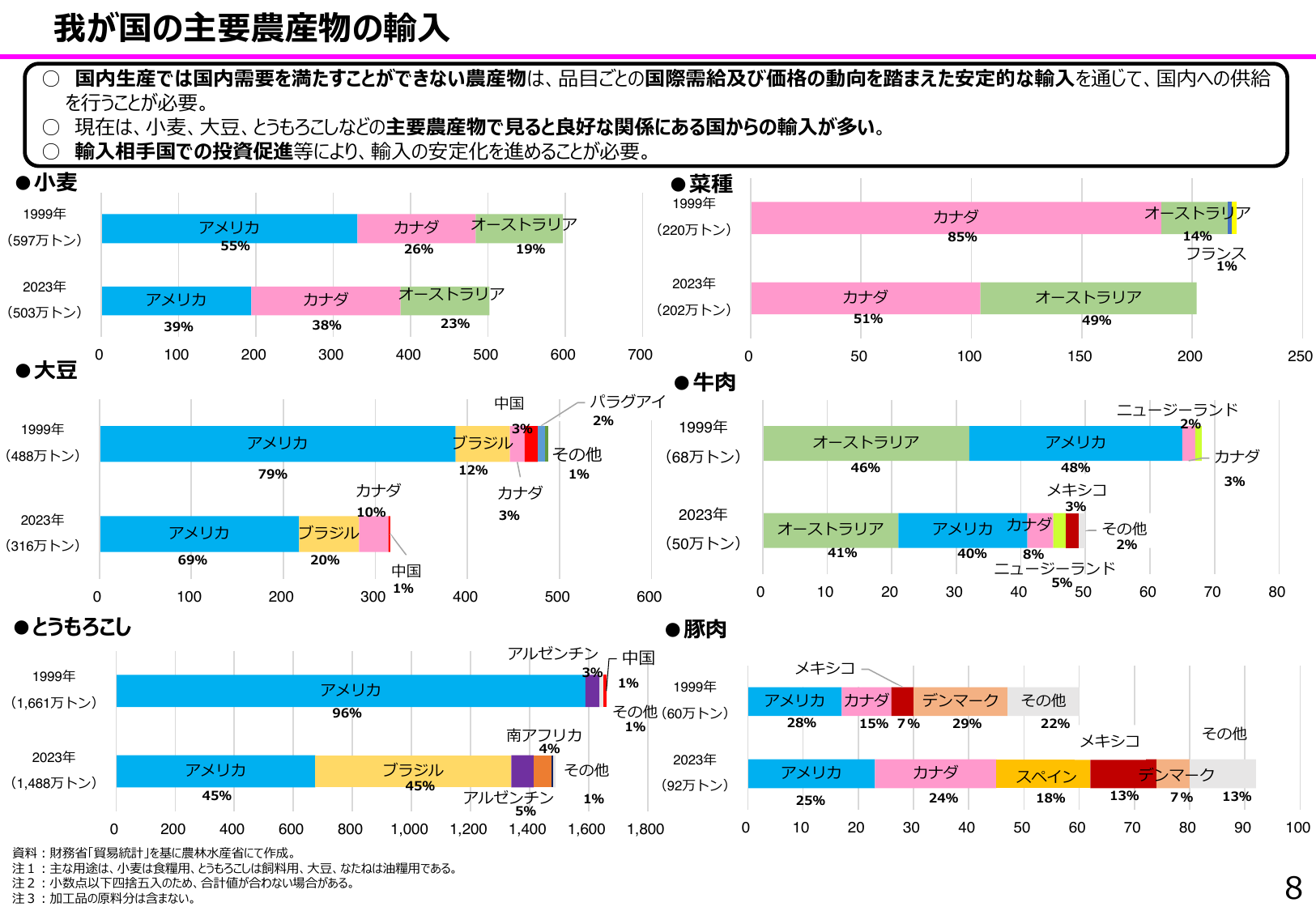

我が国の主要農産物の輸入 国内生産では国内需要を満たすことができない農産物は、品目ごとの国際需給及び価格の動向を踏まえた安定的な輸入を通じて、国内への供給を行うことが必要。 現在は、小麦、大豆、とうもろこしなどの主要農産物で見る良好な関係にある国からの輸入が多い。 輸入相手国での投資促進等により、輸入の安定化を進めることが必要。 ●小麦 1999年 (597万トン) アメリカ 55% カナダ 26

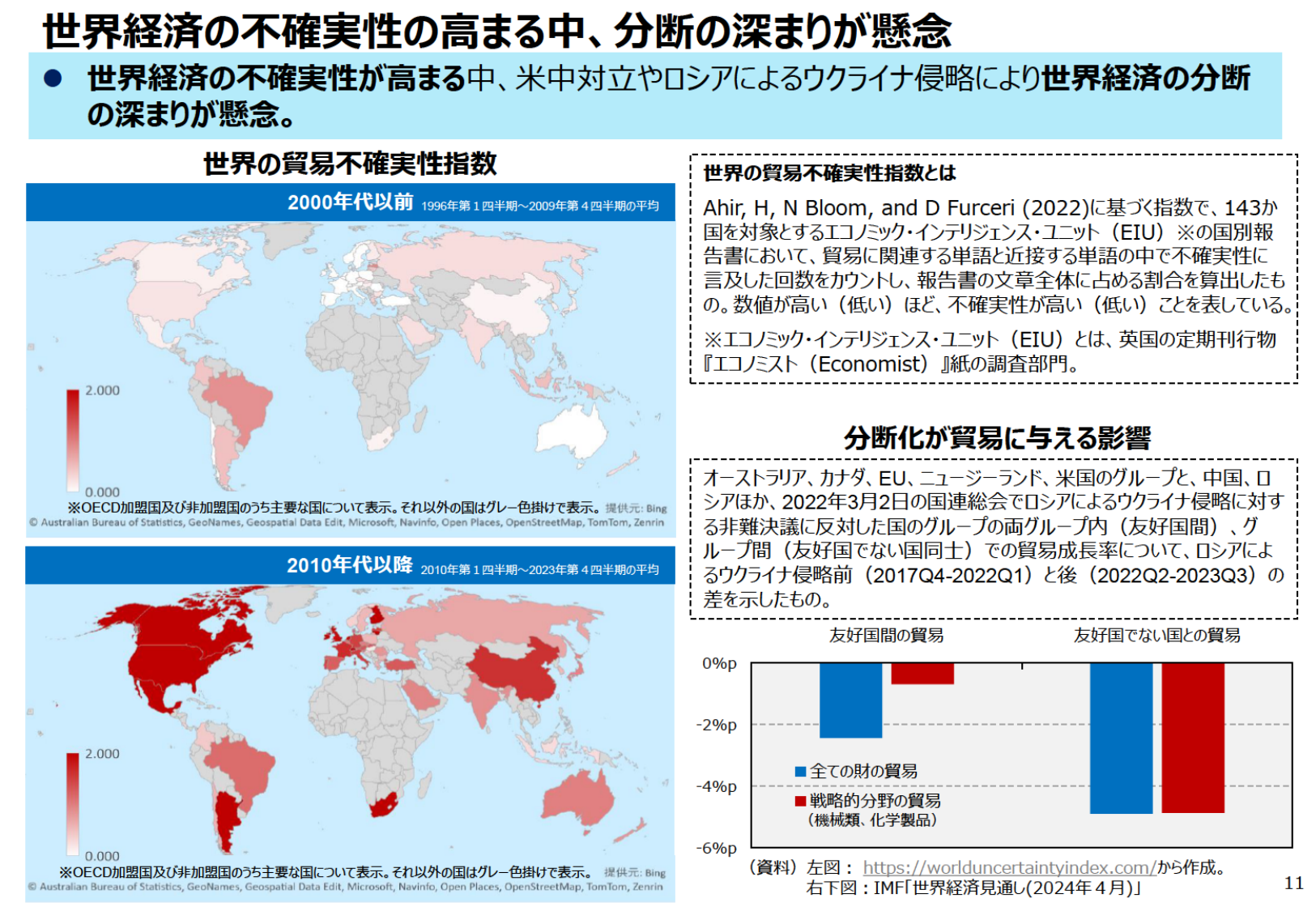

世界経済の不確実性が高まる中、米中対立やロシアによるウクライナ侵略により世界経済の分断が懸念されている。

経産経済産業省2024年7月

世界経済の不確実性の高まる中、分断の深まりが懸念 ● 世界経済の不確実性が高まる中、米中対立やロシアによるウクライナ侵略により世界経済の分断の深まりが懸念。 世界の貿易不確実性指数 2000年代以前 1996年第1四半期~2009年第4四半期の平均 2.000 0.000 ※OECD加盟国及び非加盟国のうち主要な国について表示。 それ以外の国はグレー色掛けで表示。 提供元: Bing © Aust

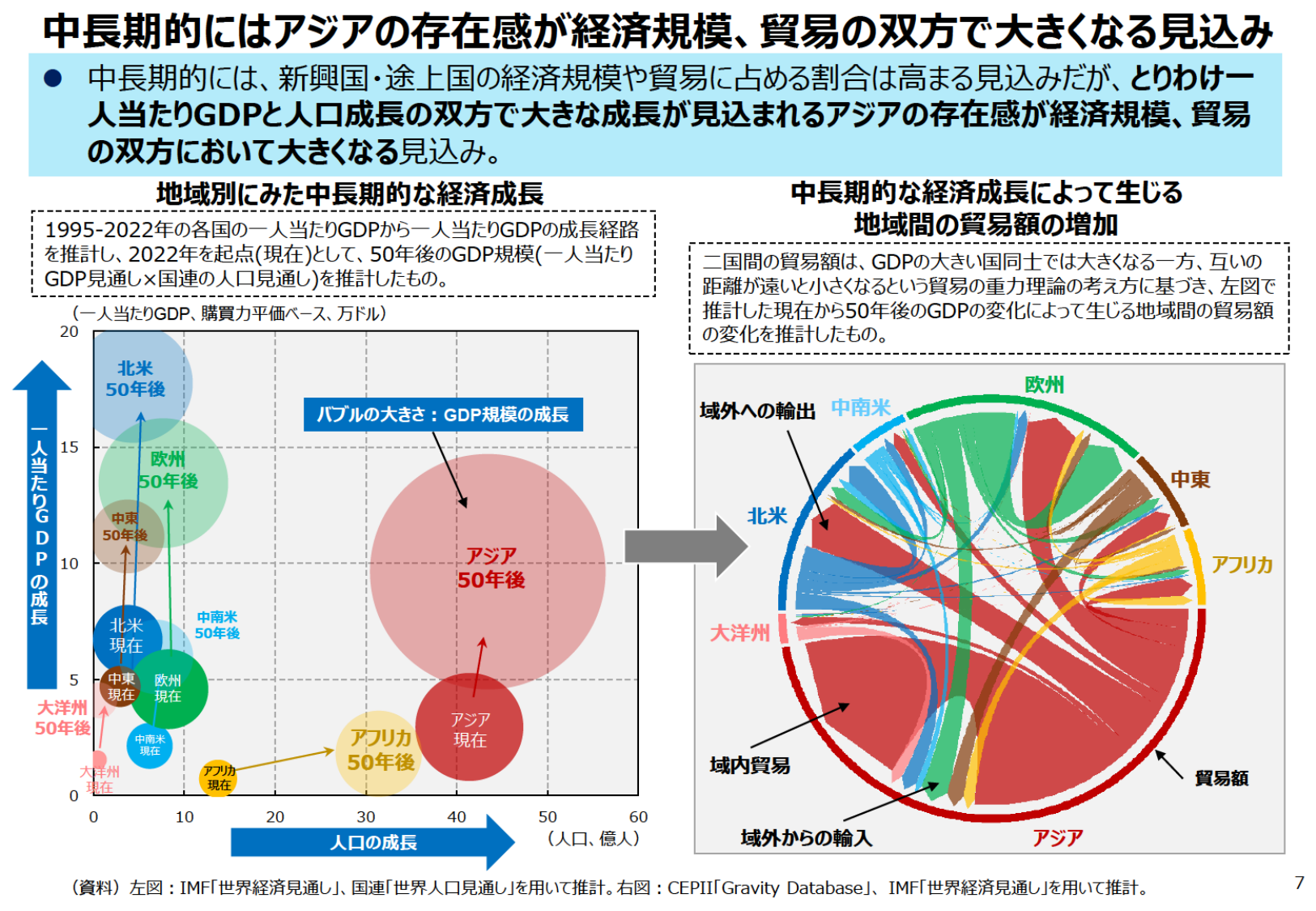

アジアは一人当たりGDPと人口成長の双方で大きな成長が見込まれ、経済規模と貿易で存在感を増す見込み。

経産経済産業省2024年7月

中長期的にはアジアの存在感が経済規模、貿易の双方で大きくなる見込み 中長期的には、新興国・途上国の経済規模や貿易に占める割合は高まる見込みだが、とりわけ一人当たりGDPと人口成長の双方で大きな成長が見込まれるアジアの存在感が経済規模、貿易の双方において大きく見込み。 地域別にみた中長期的経済成長 1995-2022年の各国の 一人当たりGDPから一人当たりGDPの成長経路 を推計し、2022年を起

通商白書は3部構成で、世界経済の動向、日本経済の課題、政府の通商分野の取り組みを報告。

経産経済産業省2024年7月

通商白書2024の目次 通商白書は3部(Ⅰ動向編、Ⅱ構造編、Ⅲ施策編)で構成。 ● 第Ⅰ部では世界経済の動向と課題、第Ⅱ部では世界経済・日本経済の構造的課題について分析。 第Ⅲ部では通商分野に係る政府の取組を報告。 第Ⅰ部 地域差が見られる世界経済の回復と我が国企業への影響 第1章 世界経済の動向 第1節 世界経済の現状と見通し 第2章 各国・地域経済の動向 第1節 米国経済 第2節 欧州経済 第

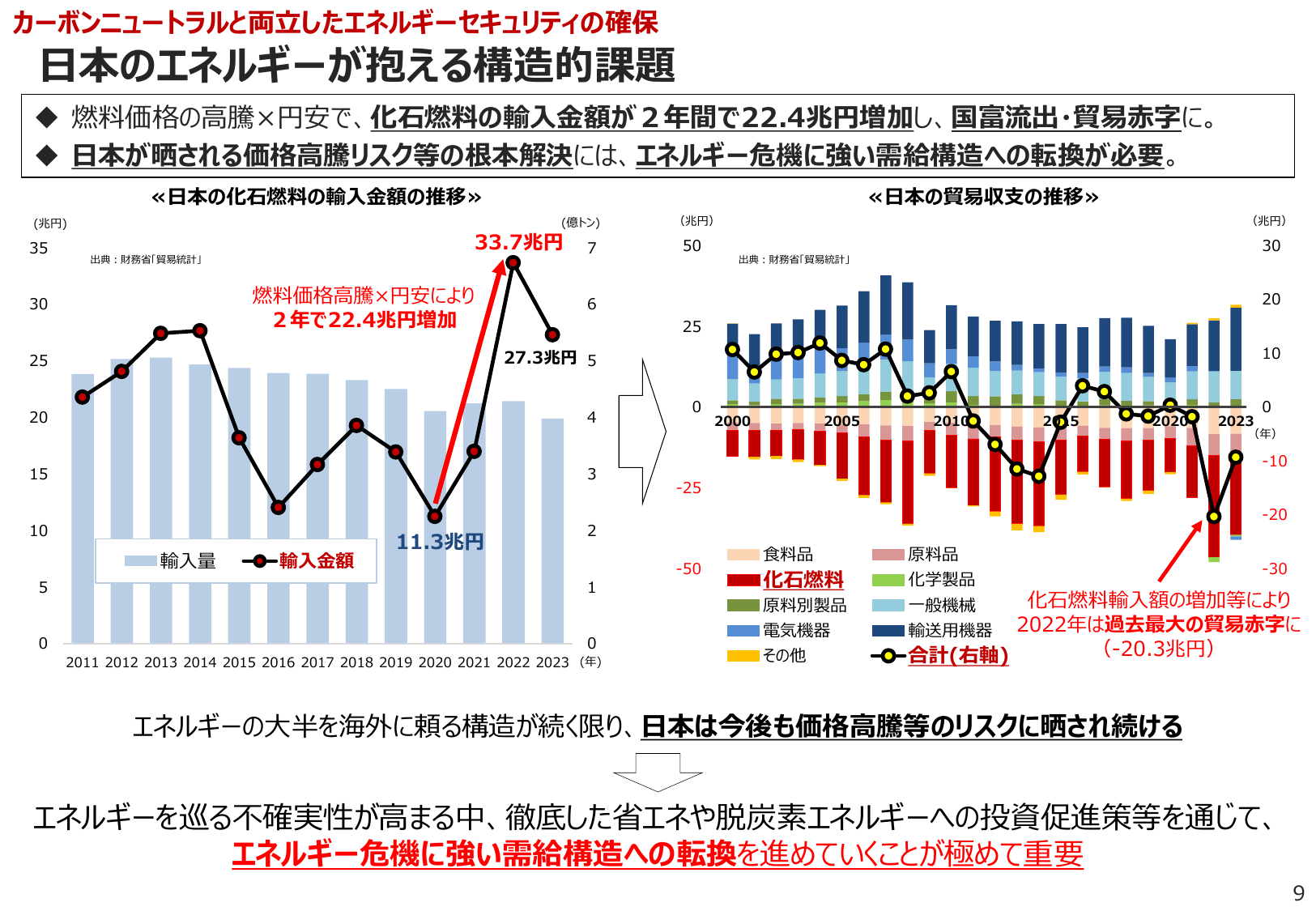

日本のエネルギー輸入は価格高騰と円安で増加し、貿易赤字を拡大。脱炭素化と安定供給の両立が急務。

資エ資源エネルギー庁2024年6月

カーボンニュートラルと両立したエネルギーセキュリティの確保 日本のエネルギーが抱える構造的課題 ◆燃料価格の高騰×円安で、化石燃料の輸入金額が2年間で22.4兆円増加し、国富流出・貿易赤字に。 ◆日本が晒される価格高騰リスク等の根本解決には、エネルギー危機に強い需給構造への転換が必要。 ≪日本の化石燃料の輸入金額の推移≫ (兆円) 35 出典:財務省「貿易統計」 33.7兆円 7 30 27.3兆

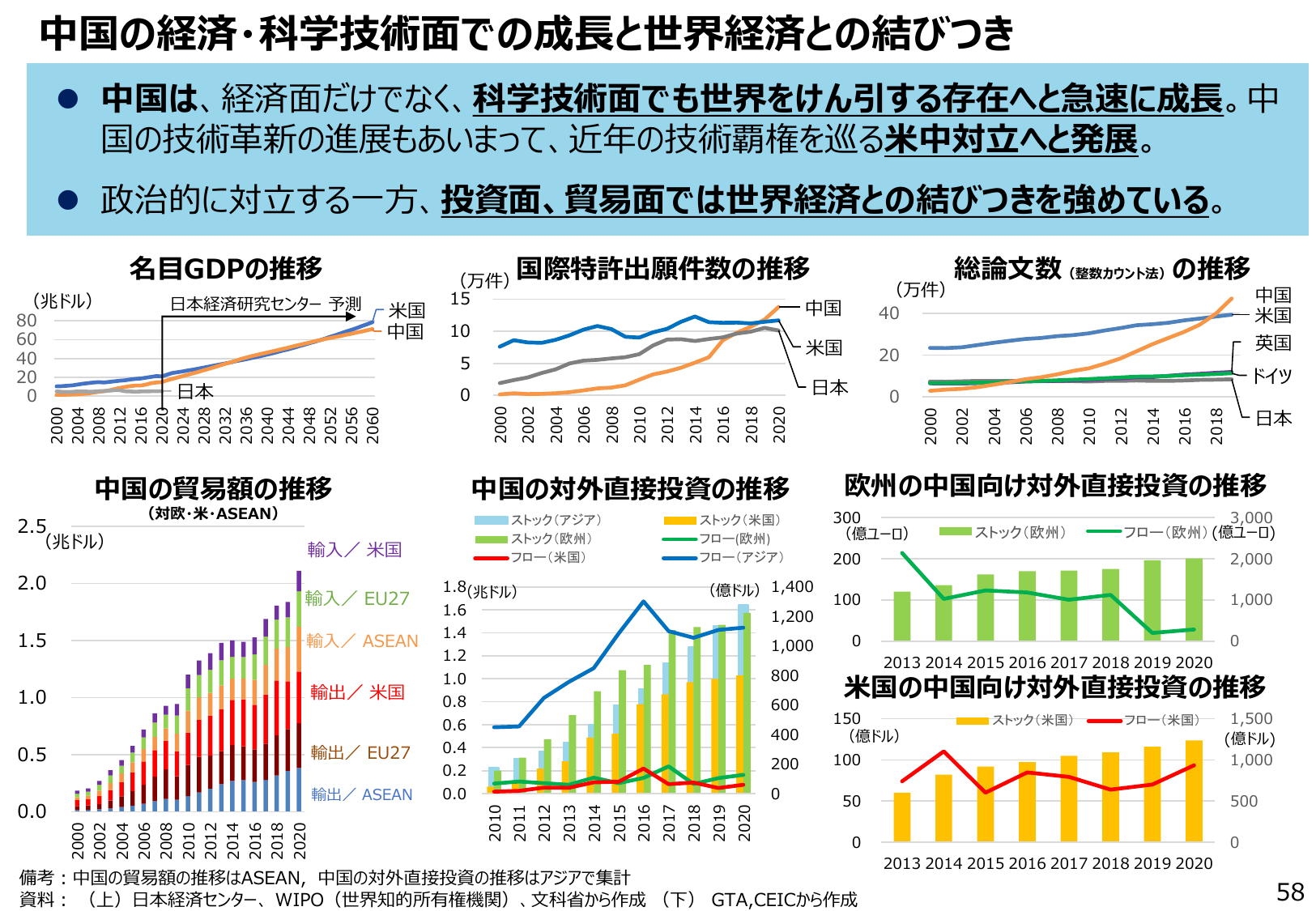

中国は経済・科学技術面で世界をけん引する存在となり、米中対立も発展。投資・貿易面で世界経済との結びつきを強める。

経産経済産業省2022年6月

中国の経済・科学技術面での成長と世界経済との結びつき ● 中国は、経済面だけでなく、科学技術面でも世界をけん引する存在へと急速に成長。中 国の技術革新の進展もあいまって、近年の技術覇権を巡る米中対立へと発展。 ● 政治的に対立する一方、投資面、貿易面では世界経済との結びつきを強めている。 名目GDPの推移 (兆ドル) 日本経済研究センター 予測 米国 中国 日本 80 60 40 20 0 200

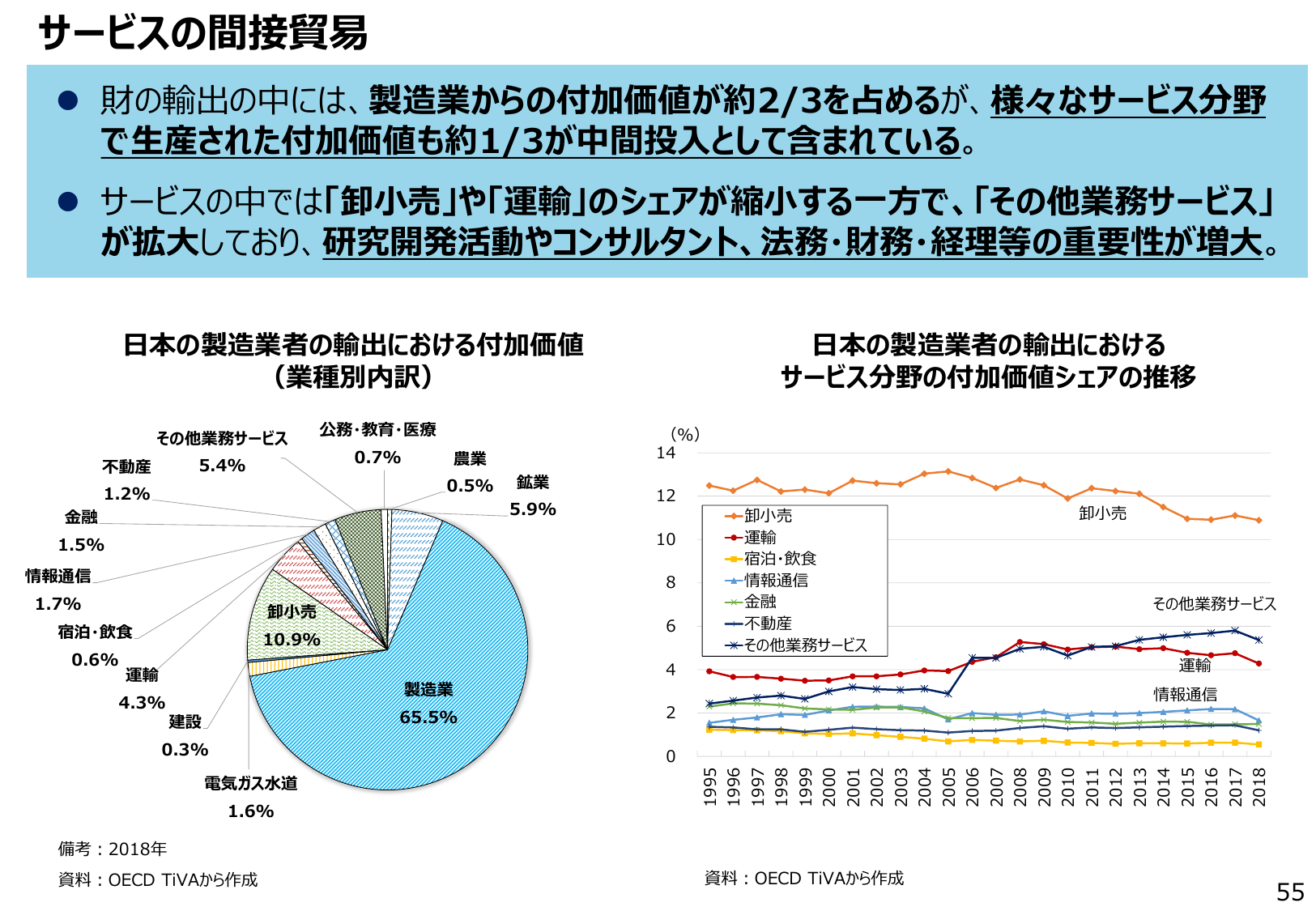

製造業の輸出における付加価値額はサービス分野が重要性を増大している。

経産経済産業省2022年6月

サービスの問接貿易 財の輸出の中には、製造業からの付加価値額が約2/3を占めるが、様々なサービス分野で生産された付加価値額も約1/3が中間投入として含まれている。 サービスの দখলでは「卸小売」や「運輸」のシェアが縮小する一方で、「その他業務サービス」が拡大しており、研究開発活動やコンサルタント、法務・財務・経理等の重要性が増大。 日本の製造業者の輸出における付加価値額 (業種別内訳) その他業

1 / 2次へ