25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

25件のスライド — 貿易

2025/7月

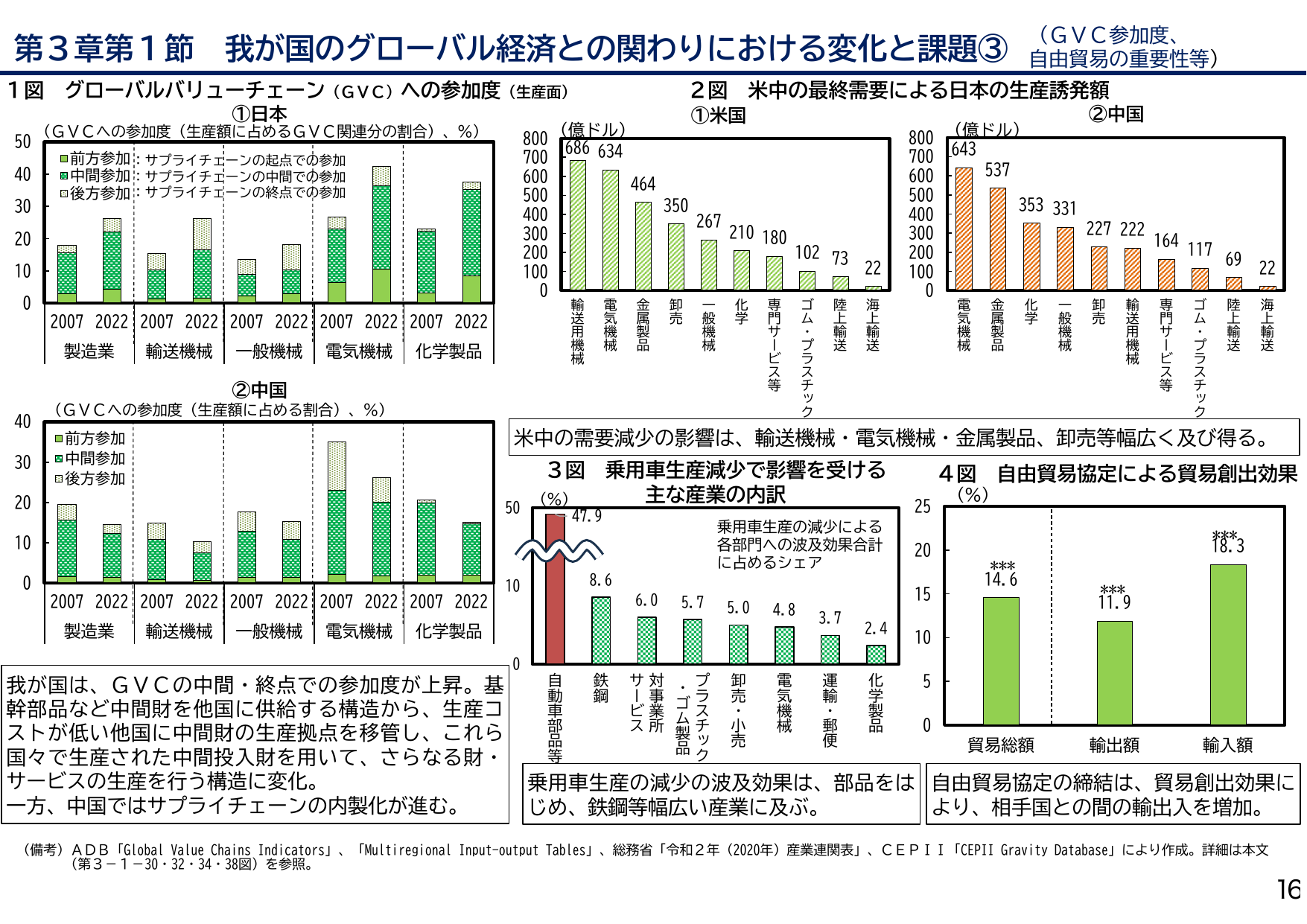

我が国のグローバル経済との関わりにおける変化と課題③

内閣内閣府2025

2025/7月

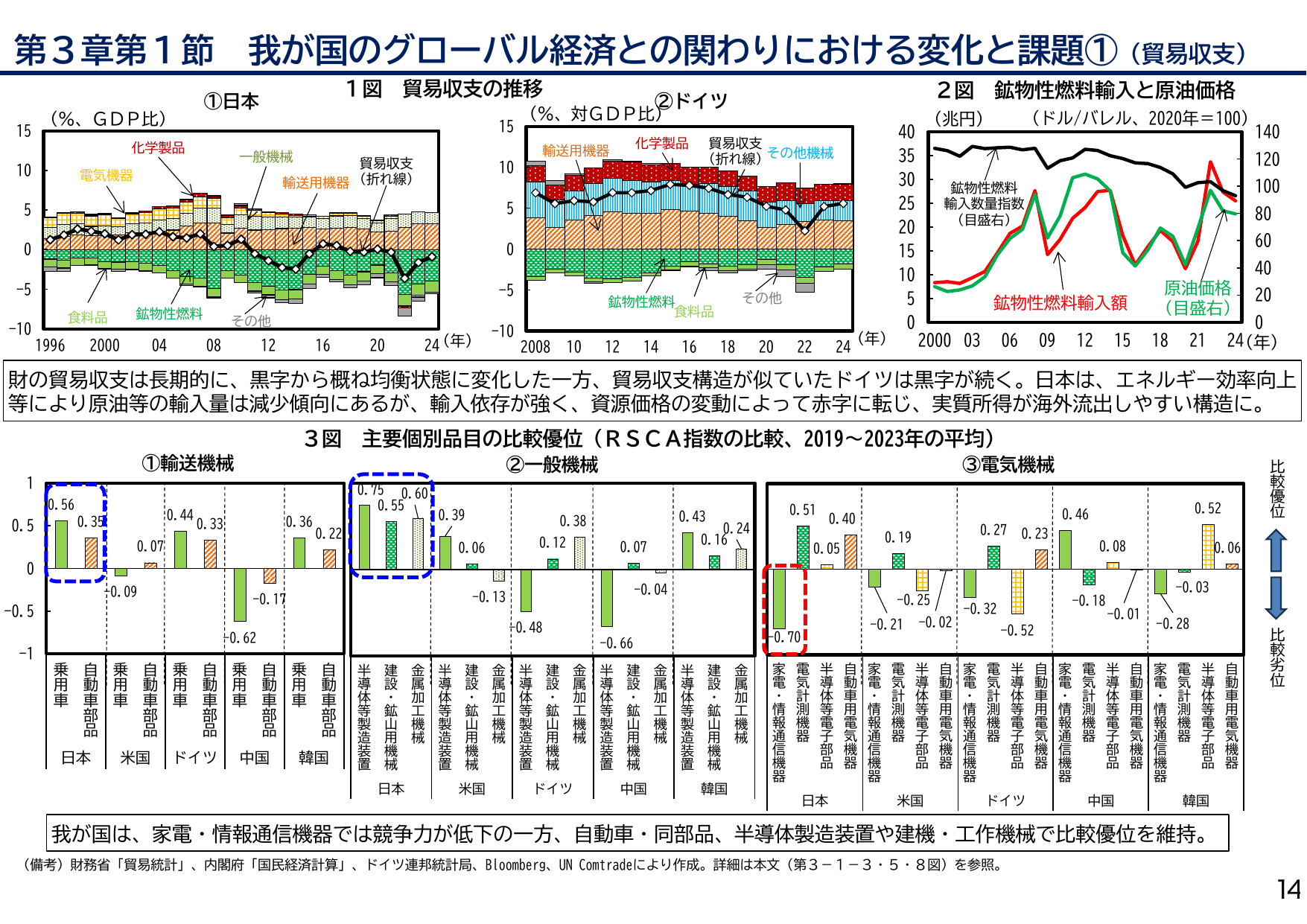

第3章第1節 我が国のグローバル経済との関わりにおける変化と課題① (貿易収支) 1図 貿易収支の推移 ①日本 (%, GDP比) (年) 化学製品 電気機器 輸送用機器 貿易収支 (折れ線) 食料品 鉱物性燃料 その他 ②ドイツ (%, 対GDP比) (年) 輸送用機器 化学製品 その他機械 貿易収支 (折れ線) 鉱物性燃料 食料品 その他 2図 鉱物性燃料輸入と原油価格 (兆円) (ドル/バレル、2020年=100) (年) 鉱物性燃料 輸入数量指数 (目盛右) 鉱物性燃料輸入額 原油価格 (目盛右) 財の貿易収支は長期的に、黒字から概ね均衡状態に変化した一方、貿易収支構造が似ていたドイツは黒字が続く。日本は、エネルギー効率向上 等により原油等の輸入量は減少傾向にあるが、輸入依存が強く、資源価格の変動によって赤字に転じ、実質所得が海外流出しやすい構造に。 3図 主要個別品目の比較優位 (RSCA指数の比較、2019~2023年の平均) ①輸送機械 日本 乗用車 自動車 部品 米国 乗用車 自動車 部品 ドイツ 乗用車 自動車 部品 中国 乗用車 自動車 部品 韓国 乗用車 自動車 部品 ②一般機械 日本 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 米国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 ドイツ 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 中国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 韓国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 ③電気機械 日本 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 米国 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 ドイツ 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 韓国 家電・ 情報通信機器 電気 計測機器 比較優位 比較劣位 我が国は、家電・情報通信機器では競争力が低下の一方、自動車・同部品、半導体製造装置や建機・工作機械で比較優位を維持。 (備考) 財務省「貿易統計」、内閣府「国民経済計算」、ドイツ連邦統計局、Bloomberg、UN Comtradeにより作成。詳細は本文(第3-1-3・5・8図)を参照。 14

内閣内閣府2025

2025/7月

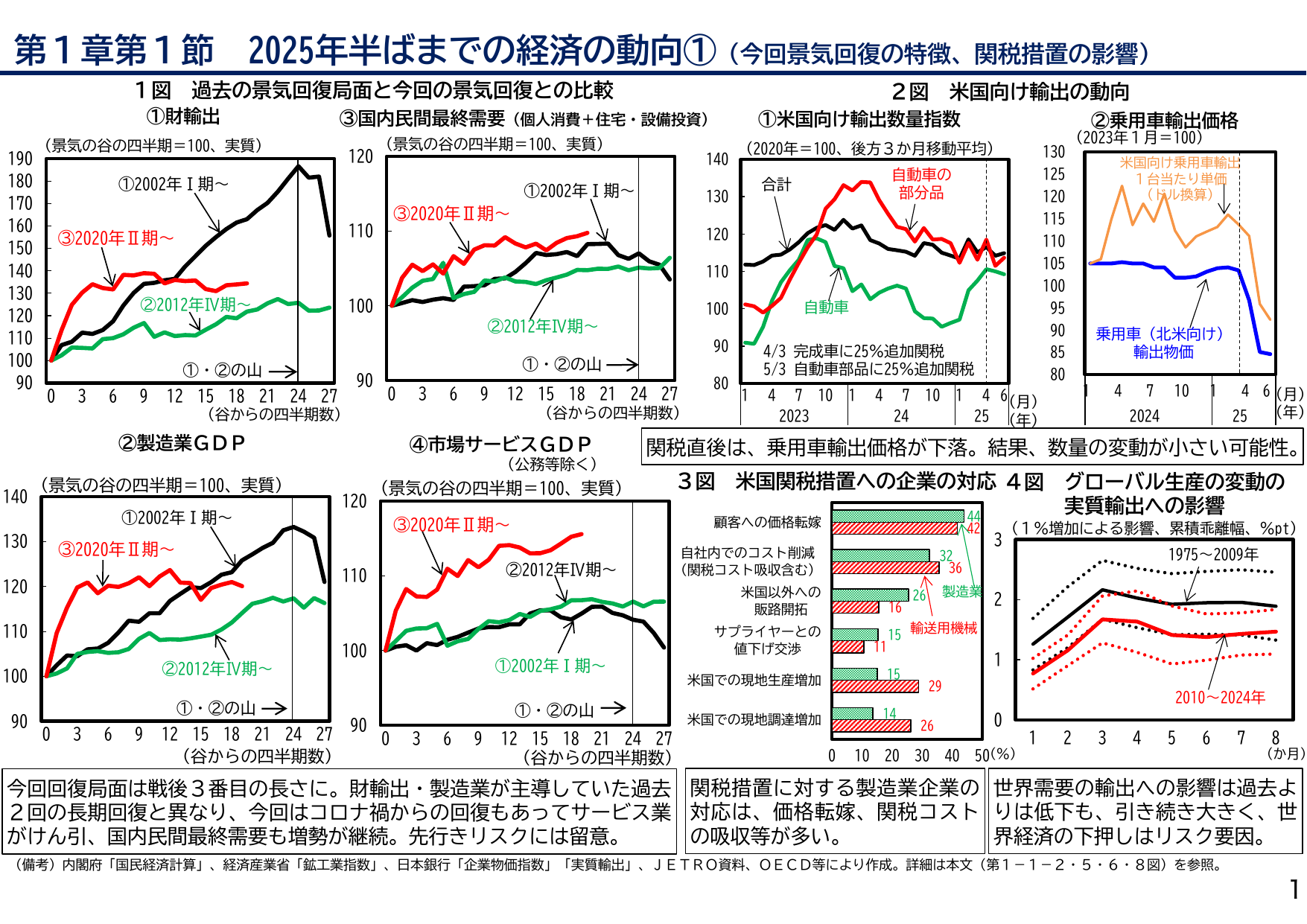

第1章第1節 2025年半ばまでの経済の動向① (今回景気回復の特徴、関税措置の影響) 1図 過去の景気回復局面と今回の景気回復との比較 ①財輸出 ③国内民間最終需要 (個人消費+住宅・設備投資) 2図 米国向け輸出の動向 ①米国向け輸出数量指数 ②乗用車輸出価格 (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ (2020年=100、後方3か月移動平均) (年) (月) 合計 自動車の部品 自動車 4/3 完成車に25%追加関税 5/3 自動車部品に25%追加関税 (2023年1月=100) (年) (月) 米国向け乗用車輸出: 1台当たり単価 (ドル換算) 乗用車 (北米向け) 輸出物価 ②製造業GDP (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ ④市場サービスGDP (公務等除く) (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ 3図 米国関税措置への企業の対応 顧客への価格転嫁 自社内でのコスト削減 (関税コスト吸収含む) 米国以外への販路開拓 サプライヤーとの値下げ交渉 米国での現地生産増加 米国での現地調達増加 製造業 輸送用機械 44 42 32 36 26 16 16 15 29 15 14 26 4図 グローバル生産の変動の 実質輸出への影響 (1%増加による影響、累積乖離幅、%pt) (か月) 1975~2009年 2010~2024年 今回回復局面は戦後3番目の長さに。財輸出・製造業が主導していた過去2回の長期回復と異なり、今回はコロナ禍からの回復もあってサービス業がけん引し、国内民間最終需要も増勢が継続。先行きのリスクには留意。 関税措置に対する製造業企業の対応は、価格転嫁、関税コストの吸収等が多い。 世界需要の輸出への影響は過去よりは低下も、引き続き大きく、世界経済の押し下げはリスク要因。 (備考) 内閣府「国民経済計算」、経済産業省「鉱工業指数」、日本銀行「企業物価指数」、「実質輸出」、JETRO資料、OECD等により作成。詳細は本文(第1-1-2-5・6・8図)を参照。 1

内閣内閣府2025

2025/6月

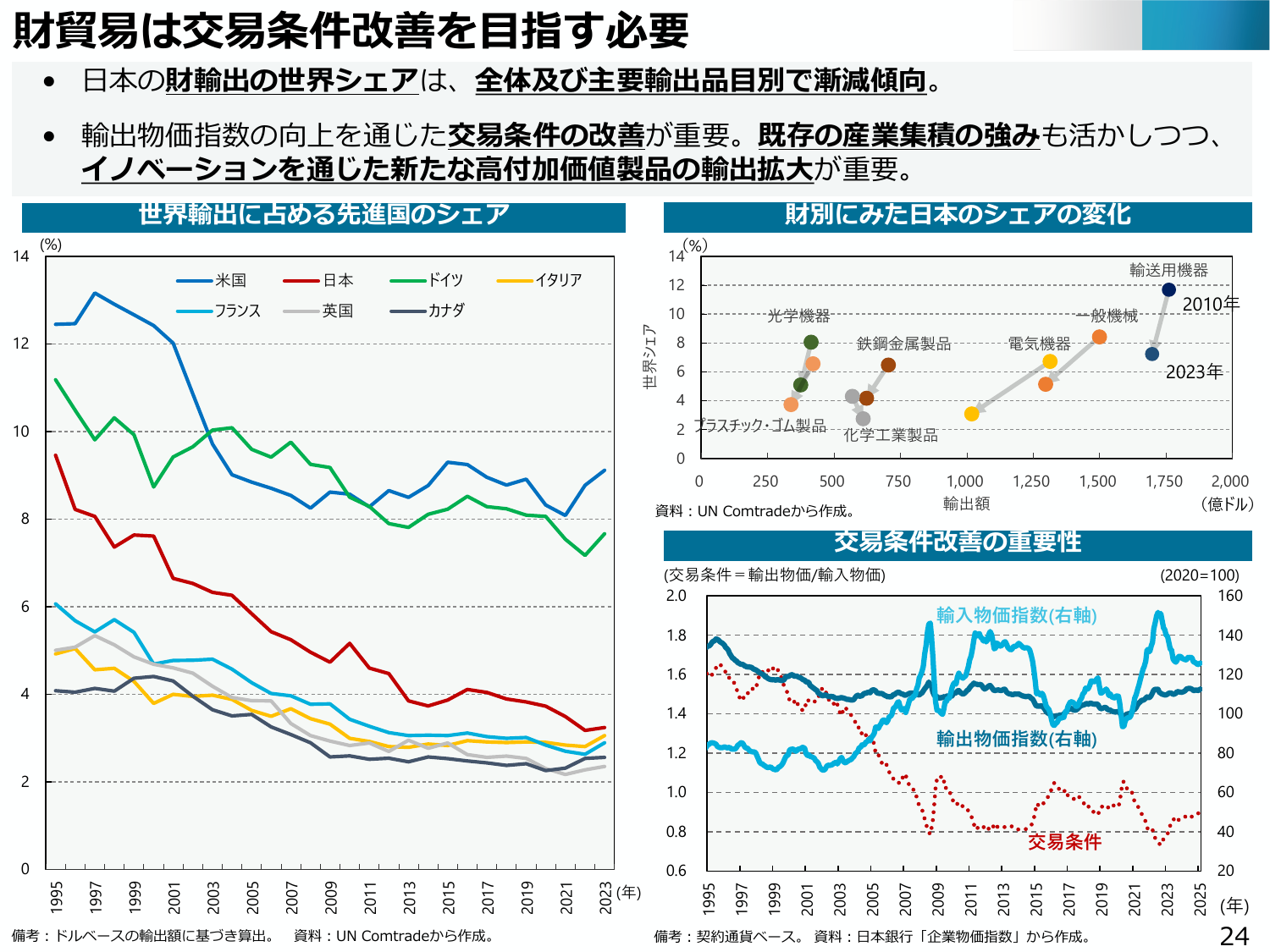

財貿易は交易条件改善を目指す必要

経産経済産業省2025

2025/6月

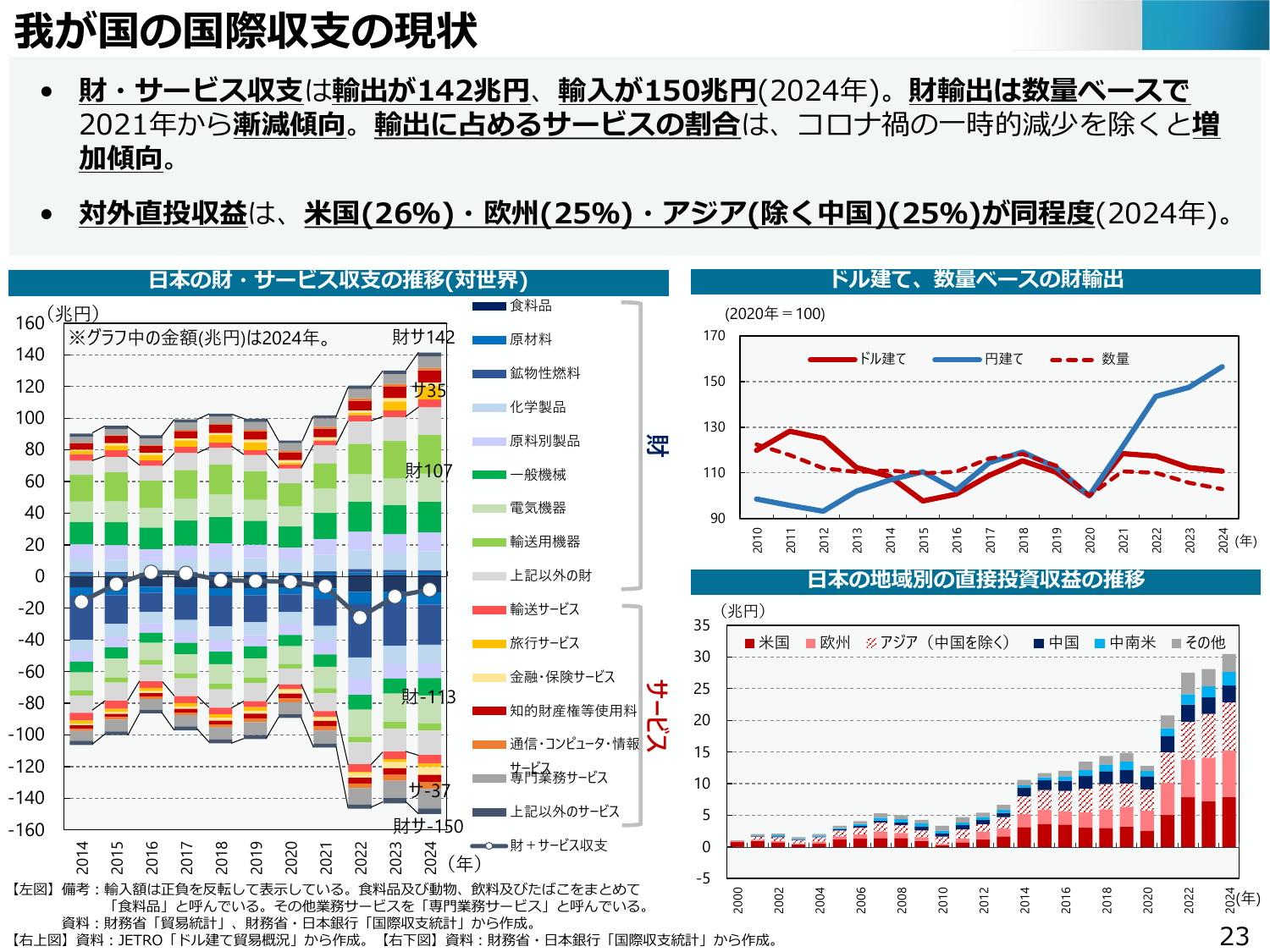

我が国の国際収支の現状

経産経済産業省2025

2025/6月

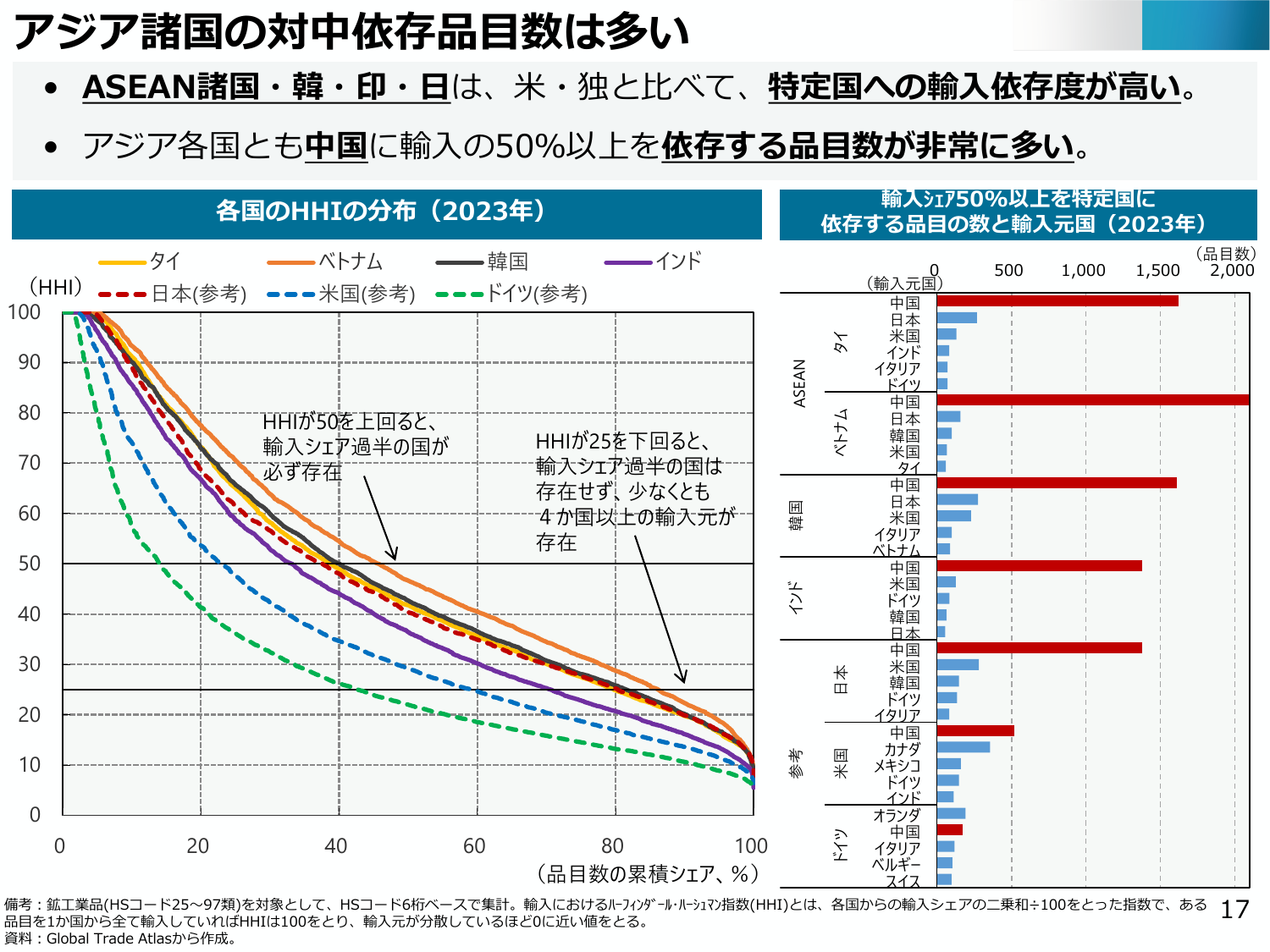

アジア諸国の対中依存品目数は多い

経産経済産業省2025

2025/6月

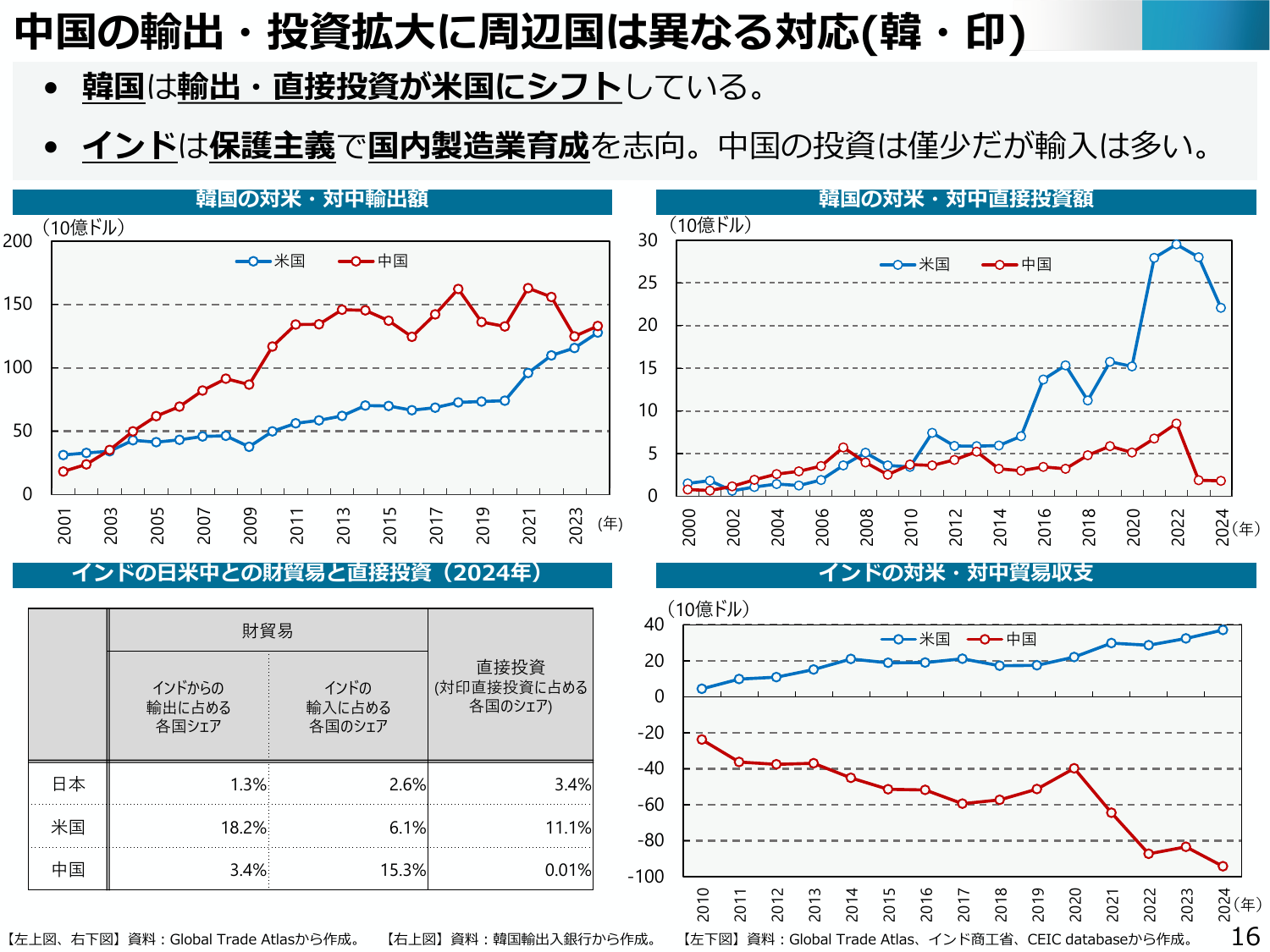

中国の輸出・投資拡大に周辺国は異なる対応(韓・印)

経産経済産業省2025

2025/6月

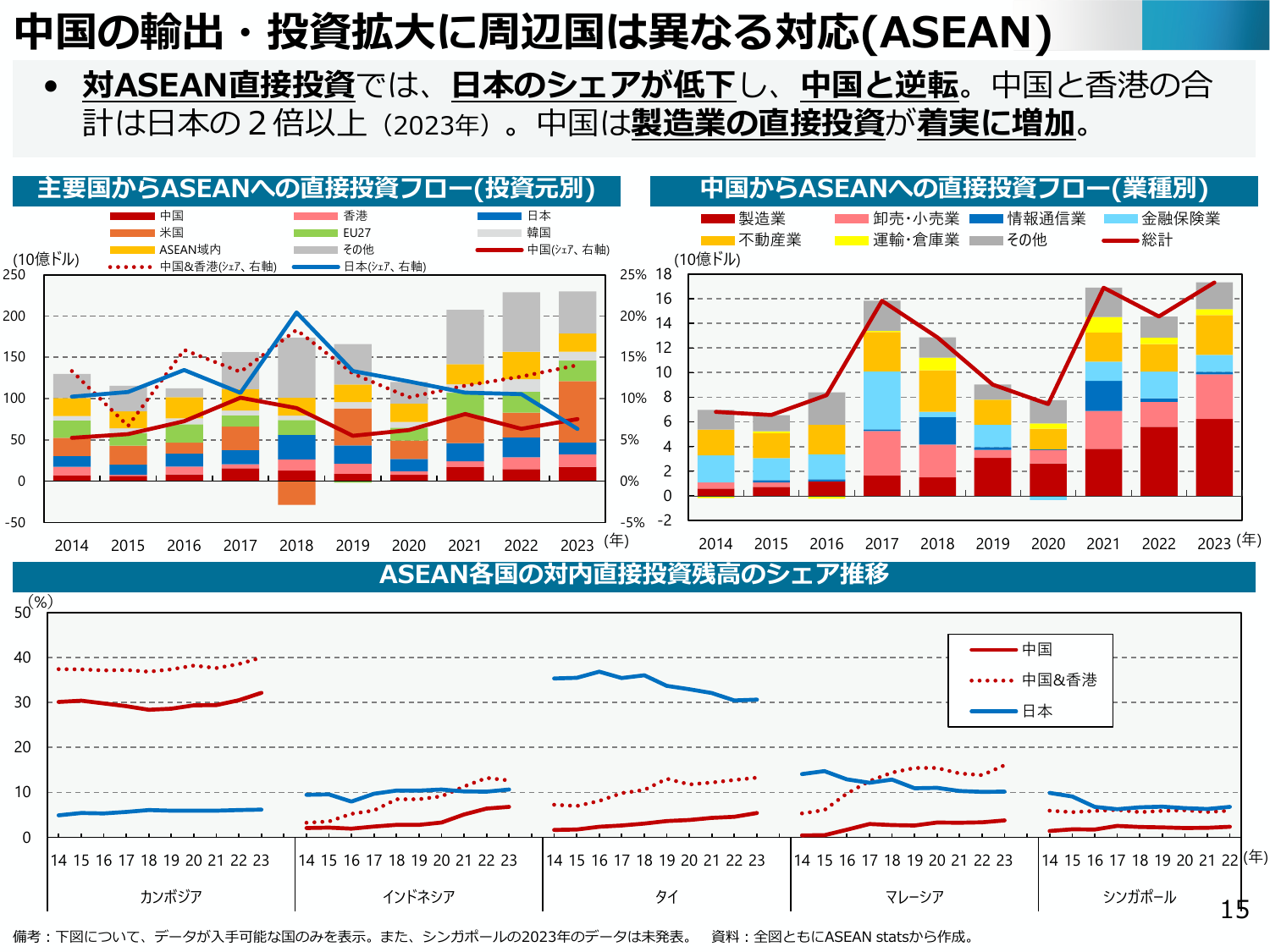

中国の輸出・投資拡大に周辺国は異なる対応(ASEAN)

経産経済産業省2025

2025/6月

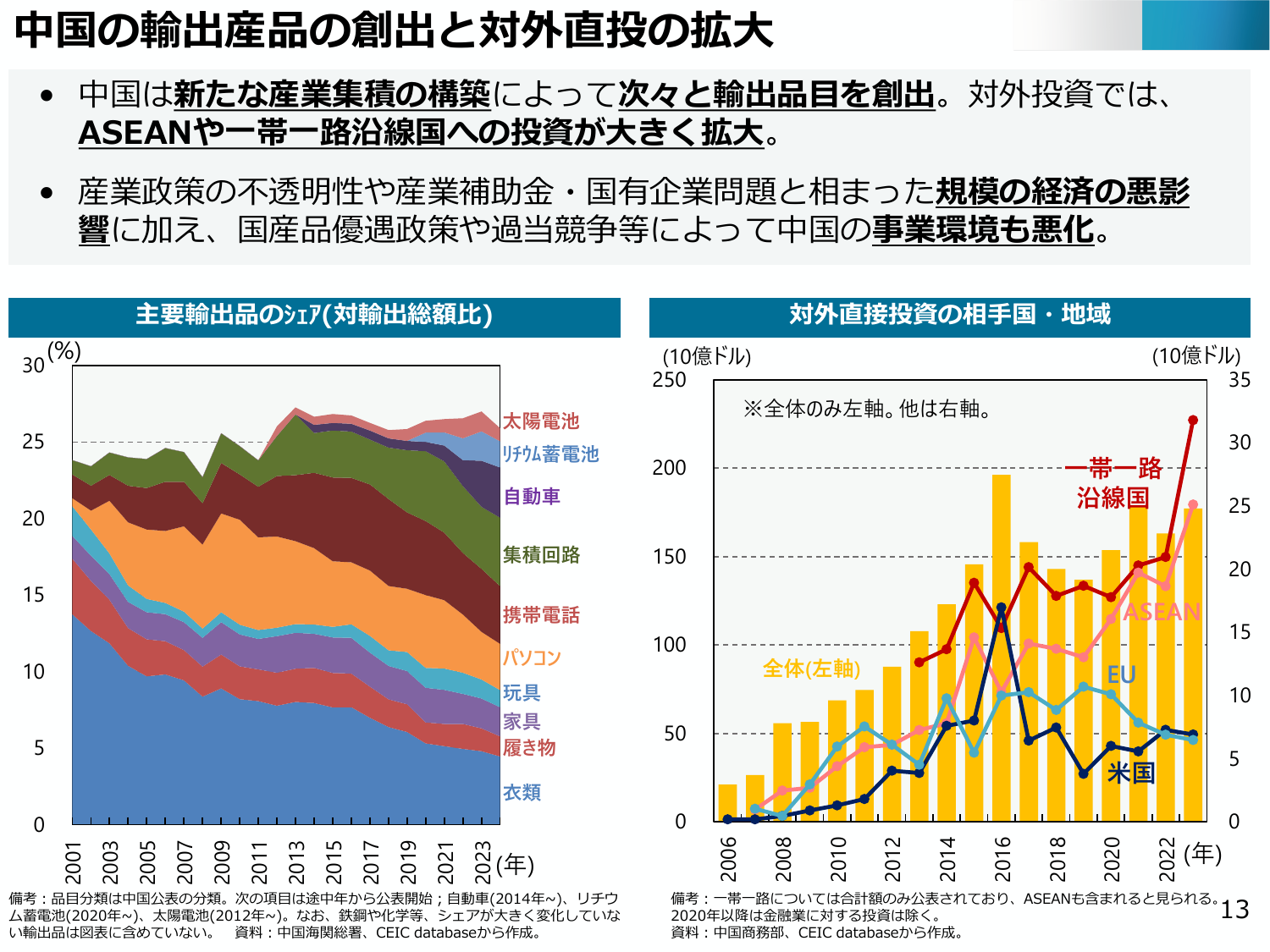

中国の輸出産品の創出と対外直接投資の拡大

経産経済産業省2025

2025/6月

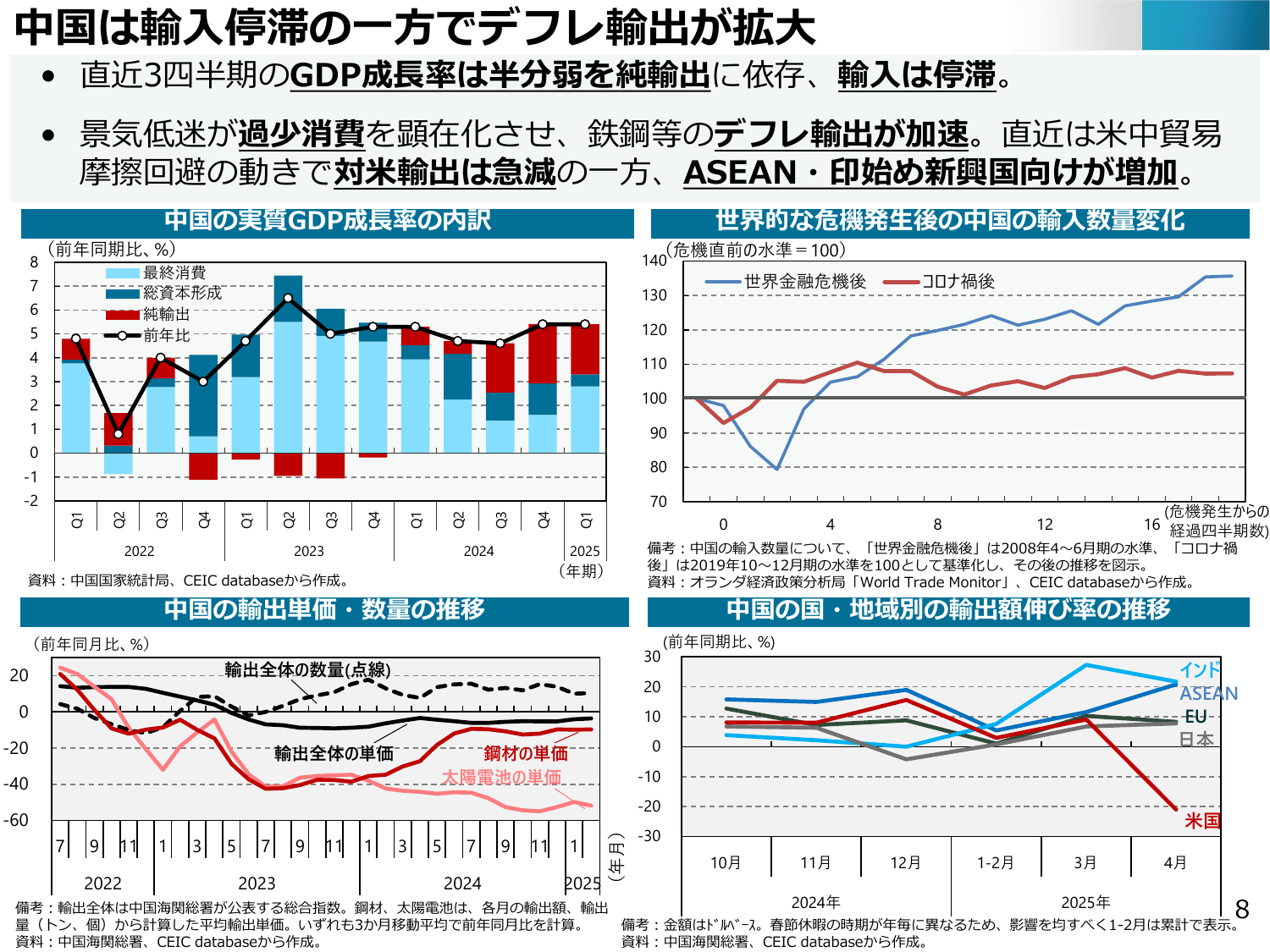

中国は輸入停滞の一方でデフレ輸出が拡大

経産経済産業省2025

2025/6月

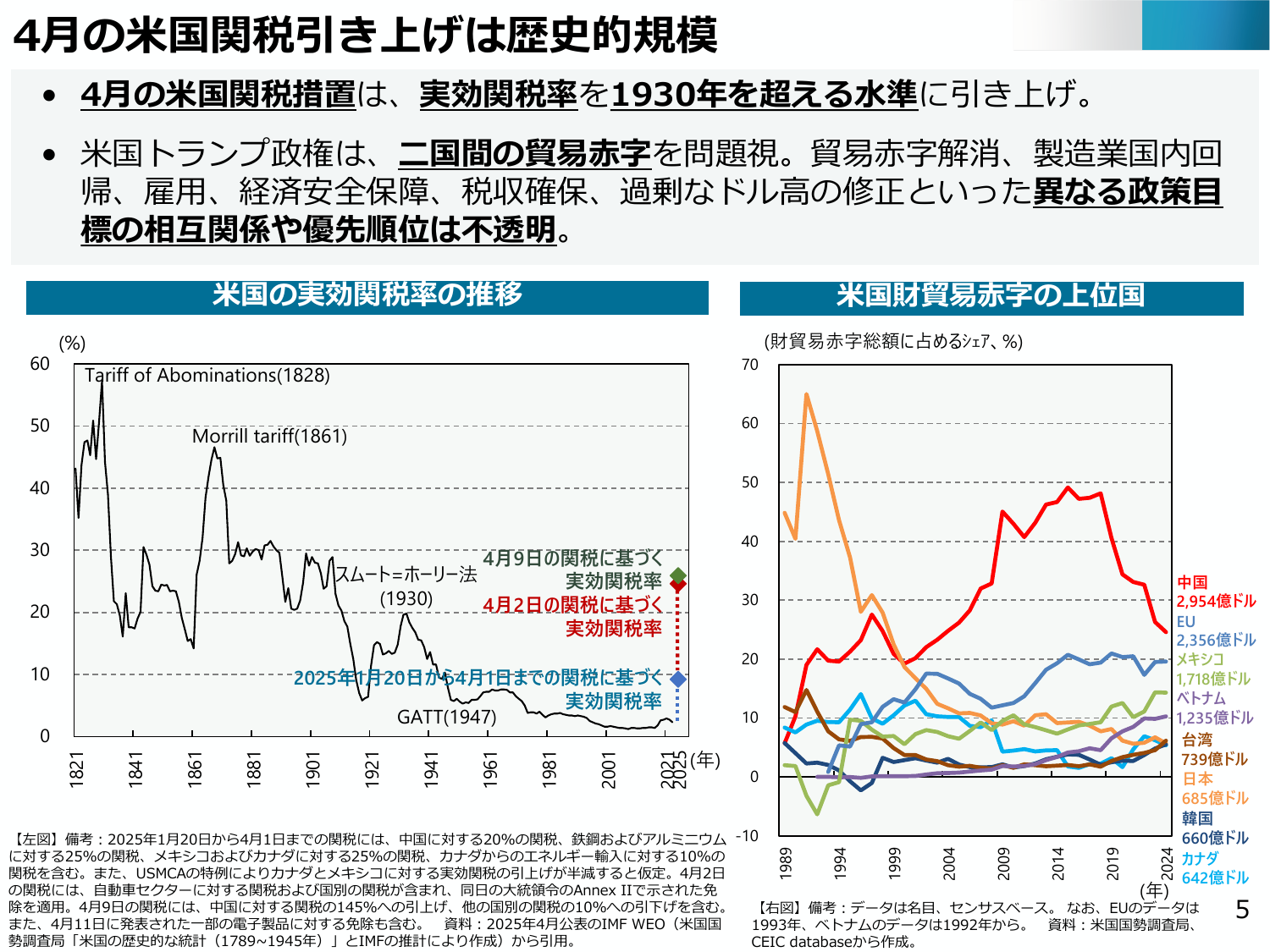

4月の米国関税引き上げは歴史的規模

経産経済産業省2025

2025/6月

通商白書2025の目次

経産経済産業省2025

2024/8月

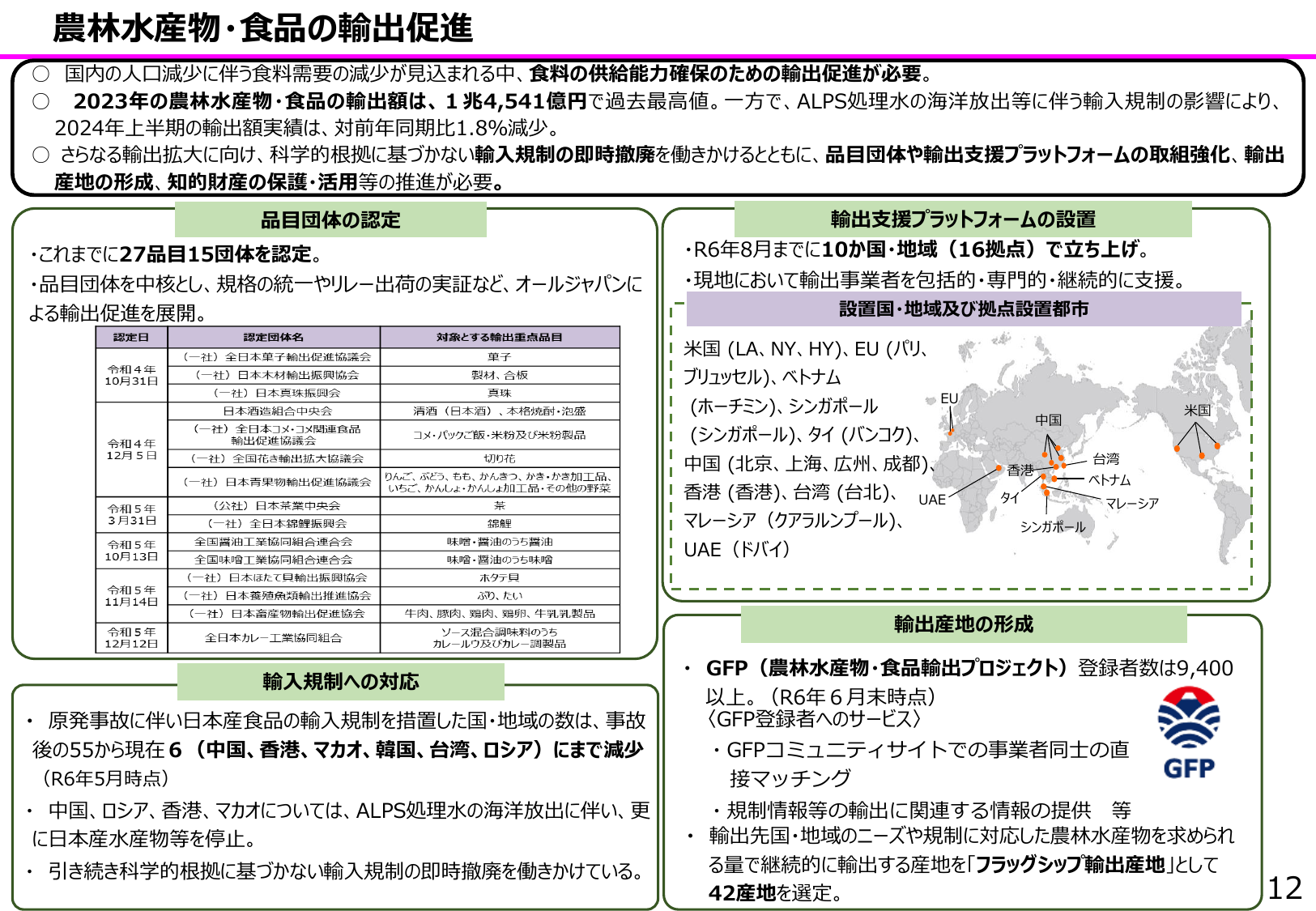

農林水産物・食品の輸出促進 国内の人口減少に伴う食料需要の減少が見込まれる中、食料の供給能力確保のための輸出促進が必要。 2023年の農林水産物・食品の輸出額は、1兆4,541億円で過去最高値。一方で、ALPS処理水の海洋放出等に伴う輸入規制の影響により、2024年上半期の輸出額実績は、対前年同期比1.8%減少。 さらなる輸出拡大に向け、科学的根拠に基づかない輸入規制の即時撤廃を働きかけるとともに、品目団体や輸出支援プラットフォームの取組強化、輸出産地の形成、知的財産の保護・活用等の推進が必要。 品目団体の認定 ・これまでに27品目15団体を認定。 ・品目団体を中核とし、規格の統一やリレー出荷の実証など、オールジャパンによる輸出促進を展開。 認定日 令和4年 10月31日 令和4年 12月5日 令和5年 3月31日 令和5年 10月13日 令和5年 11月14日 令和5年 12月12日 認定団体名 (一社)全日本菓子輸出促進協議会 (一社)日本木材輸出振興協会 (一社)日本真珠振興会 日本酒造組合中央会 (一社)全日本コメ・コメ関連食品 輸出促進協議会 (一社)全国花き輸出拡大協議会 (一社)日本青果物輸出促進協議会 (公社)日本茶業中央会 (一社)日本鮪鮮振興会 全国醤油工業協同組合連合会 全国味噌工業協同組合連合会 (一社)日本ほたて貝輸出振興協会 (一社)日本養殖魚輸出推進協会 (一社)日本カレー産業協同組合 対象とする輸出重点品目 菓子 製材、合板 真珠 清酒(日本酒)、本格焼酎・泡盛 コメ・パックご飯・米粉及び米粉製品 切り花 りんご、ぶどう、もも、かんきつ、かき・かき加工品、いちご、かんしょ・かんしょ加工品・その他の野菜 茶 鮪鮮 味噌・醤油のうち醤油 味噌・醤油のうち味噌 ホタテ貝 ぶり、たい 牛肉、豚肉、鶏肉、鶏卵、牛乳乳製品 ソース混合調味料のうち カレールウ及びカレー調製品 輸出支援プラットフォームの設置 ・R6年8月までに10か国・地域(16拠点)で立ち上げ。 ・現地において輸出事業者を包括的・専門的・継続的に支援。 設置国・地域及び拠点設置都市 米国(LA, NY, HY)、EU(パリ、ブリュッセル)、ベトナム(ホーチミン)、シンガポール(シンガポール)、タイ(バンコク)、中国(北京、上海、広州、成都)、香港(香港)、台湾(台北)、マレーシア(クアラルンプール)、UAE(ドバイ) 輸入規制への対応 ・原発事故に伴い日本産食品の輸入規制を措置した国・地域の数は、事故後の55から現在6(中国、香港、マカオ、韓国、台湾、ロシア)にまで減少(R6年5月時点) ・中国、ロシア、香港、マカオについては、ALPS処理水の海洋放出に伴い、更に日本産水産物等を停止。 ・引き続き科学的根拠に基づかない輸入規制の即時撤廃を働きかけている。 輸出産地の形成 ・GFP(農林水産物・食品輸出プロジェクト)登録者数は9,400以上。(R6年6月末時点) 〈GFP登録者へのサービス〉 ・GFPコミュニティサイトでの事業者同士の直接マッチング ・規制情報等の輸出に関連する情報の提供 等 ・輸出先国・地域のニーズや規制に対応した農林水産物を求められる量で継続的に輸出する産地を「フラッグシップ輸出産地」として42産地を選定。 GFP 12

農水農林水産省2024

2024/8月

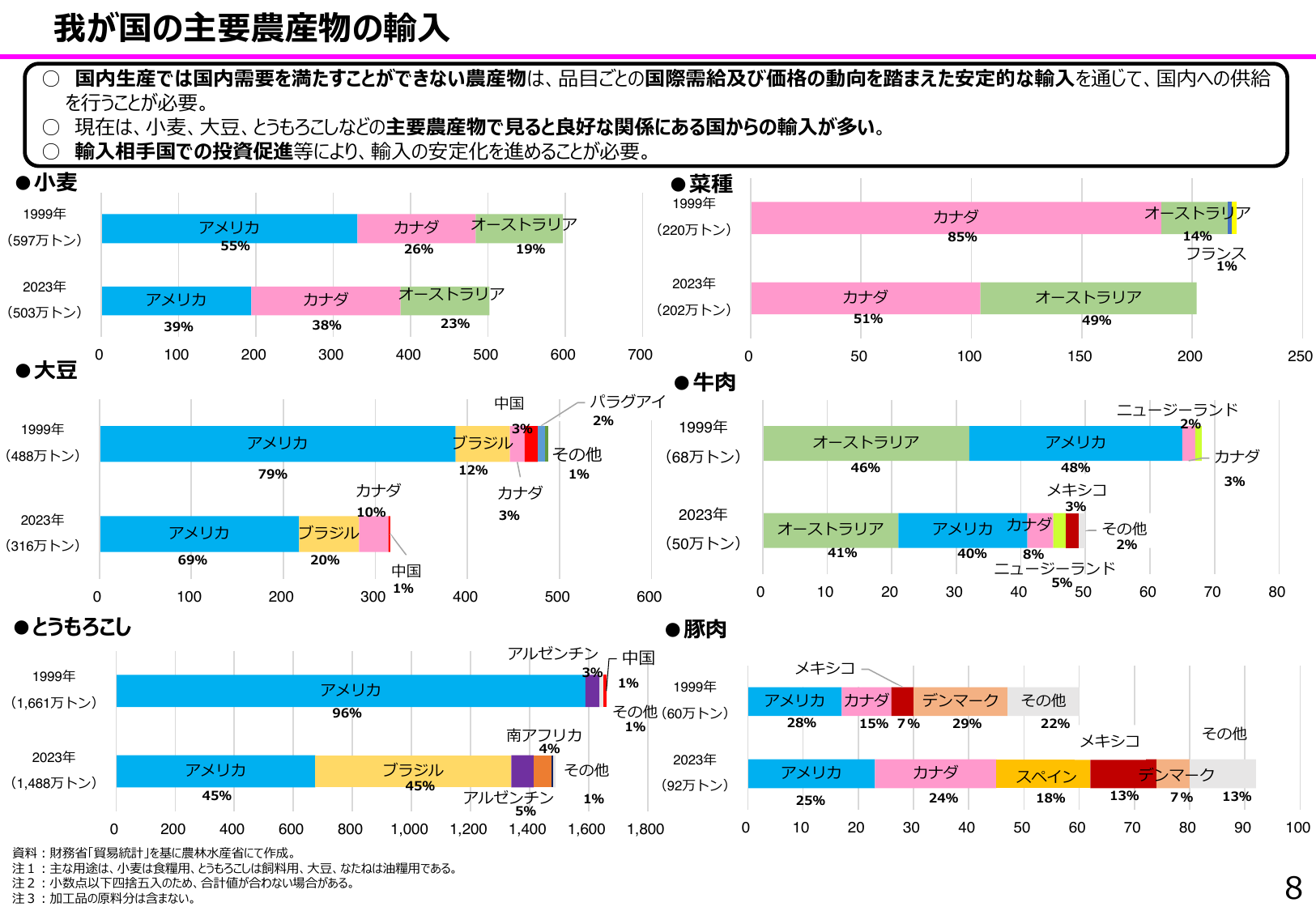

我が国の主要農産物の輸入 国内生産では国内需要を満たすことができない農産物は、品目ごとの国際需給及び価格の動向を踏まえた安定的な輸入を通じて、国内への供給を行うことが必要。 現在は、小麦、大豆、とうもろこしなどの主要農産物で見る良好な関係にある国からの輸入が多い。 輸入相手国での投資促進等により、輸入の安定化を進めることが必要。 ●小麦 1999年 (597万トン) アメリカ 55% カナダ 26% オーストラリア 19% 2023年 (503万トン) アメリカ 39% カナダ 38% オーストラリア 23% 0 100 200 300 400 500 600 ●菜種 1999年 (220万トン) カナダ 85% オーストラリア 14% フランス 1% 2023年 (202万トン) カナダ 51% オーストラリア 49% 0 50 100 150 200 250 ●大豆 1999年 (488万トン) アメリカ 79% ブラジル 12% 中国 3% パラグアイ 2% その他 1% カナダ 3% 2023年 (316万トン) アメリカ 69% ブラジル 20% カナダ 10% 中国 1% 0 100 200 300 400 500 ●牛肉 1999年 (68万トン) オーストラリア 46% アメリカ 48% ニュージーランド 2% カナダ 3% 2023年 (50万トン) オーストラリア 41% アメリカ 40% カナダ 8% ニュージーランド 5% メキシコ 3% その他 2% 0 10 20 30 40 50 60 70 80 ●とうもろこし 1999年 (1,661万トン) アメリカ 96% アルゼンチン 3% 中国 1% 2023年 (1,488万トン) アメリカ 45% ブラジル 45% アルゼンチン 5% 南アフリカ 4% その他 1% 0 200 400 600 800 1,000 1,200 1,400 1,600 ●豚肉 1999年 (60万トン) アメリカ 28% カナダ 15% デンマーク 29% メキシコ 7% その他 22% 2023年 (92万トン) アメリカ 25% カナダ 24% スペイン 18% デンマーク 13% メキシコ 7% その他 13% 0 10 20 30 40 50 60 70 80 90 100 資料:財務省「貿易統計」を基に農林水産省にて作成。 注1:主な用途は、小麦は食糧用、とうもろこしは飼料用、大豆、なたねは油糧用である。 注2:小数点以下四捨五入のため、合計値が合わない場合がある。 注3:加工品の原料分は含まない。 8

農水農林水産省2024

2024/7月

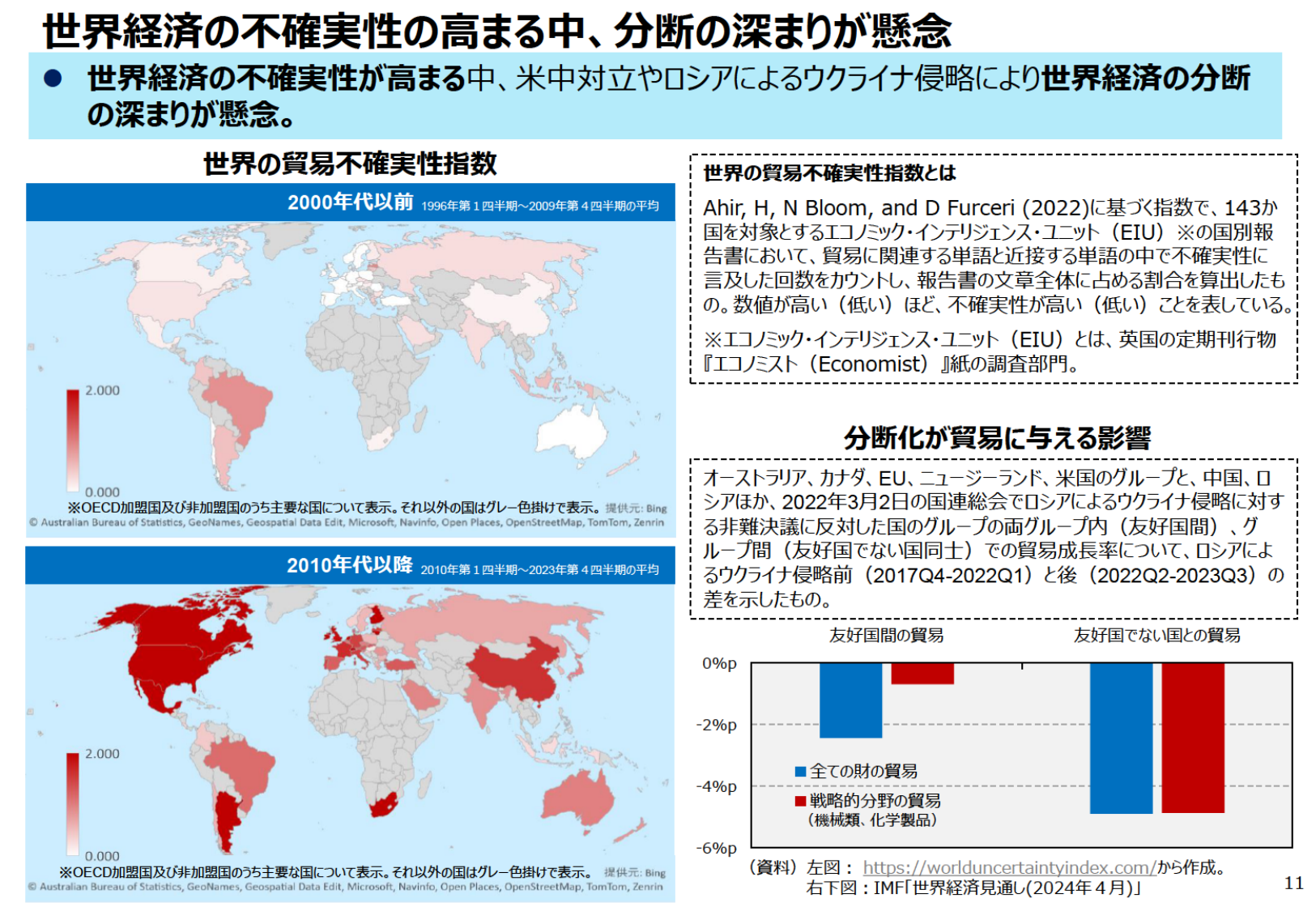

世界経済の不確実性の高まる中、分断の深まりが懸念

経産経済産業省2024

2024/7月

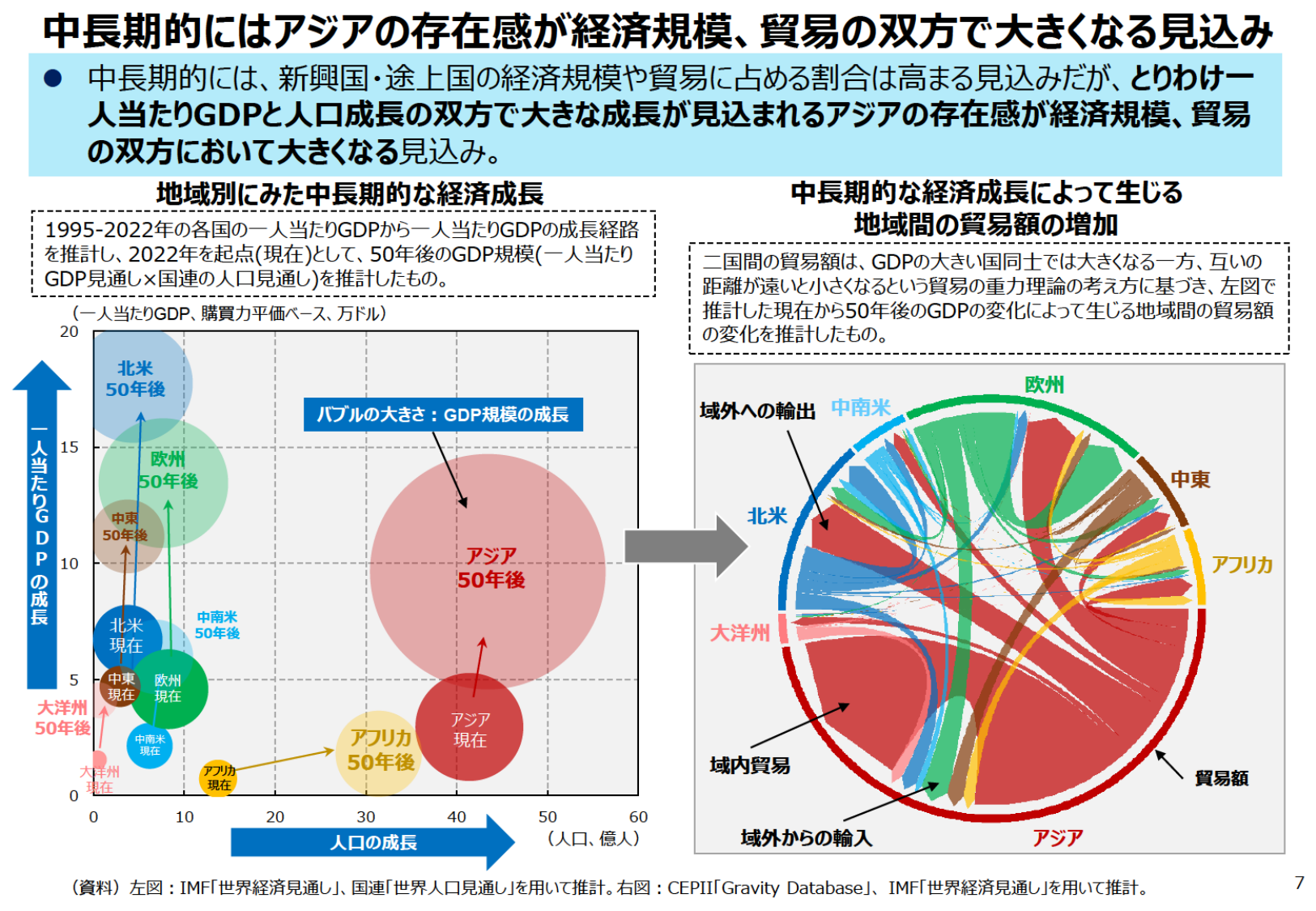

中長期的にはアジアの存在感が経済規模、貿易の双方で大きくなる見込み

経産経済産業省2024

2024/7月

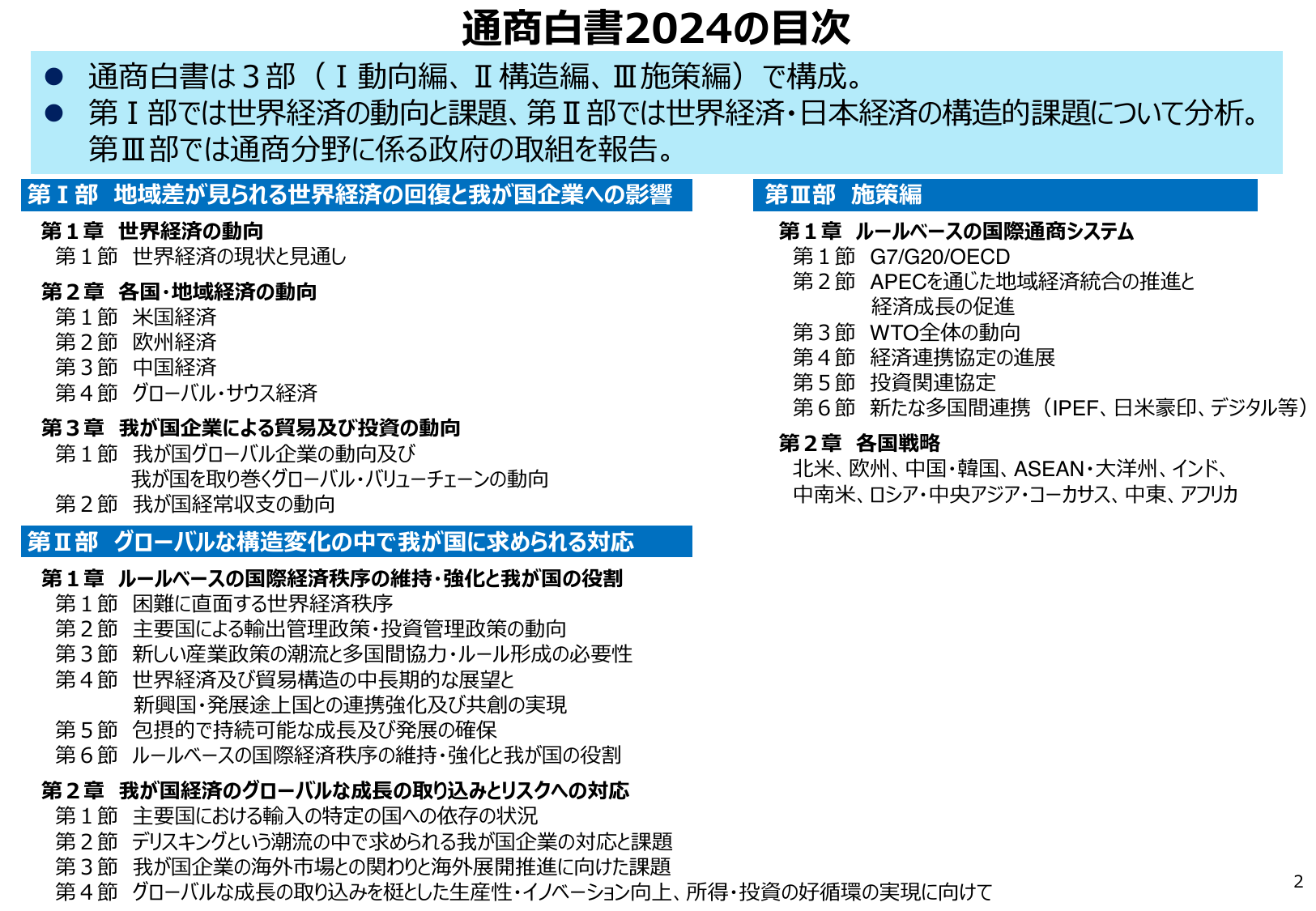

通商白書2024の目次

経産経済産業省2024

2024/6月

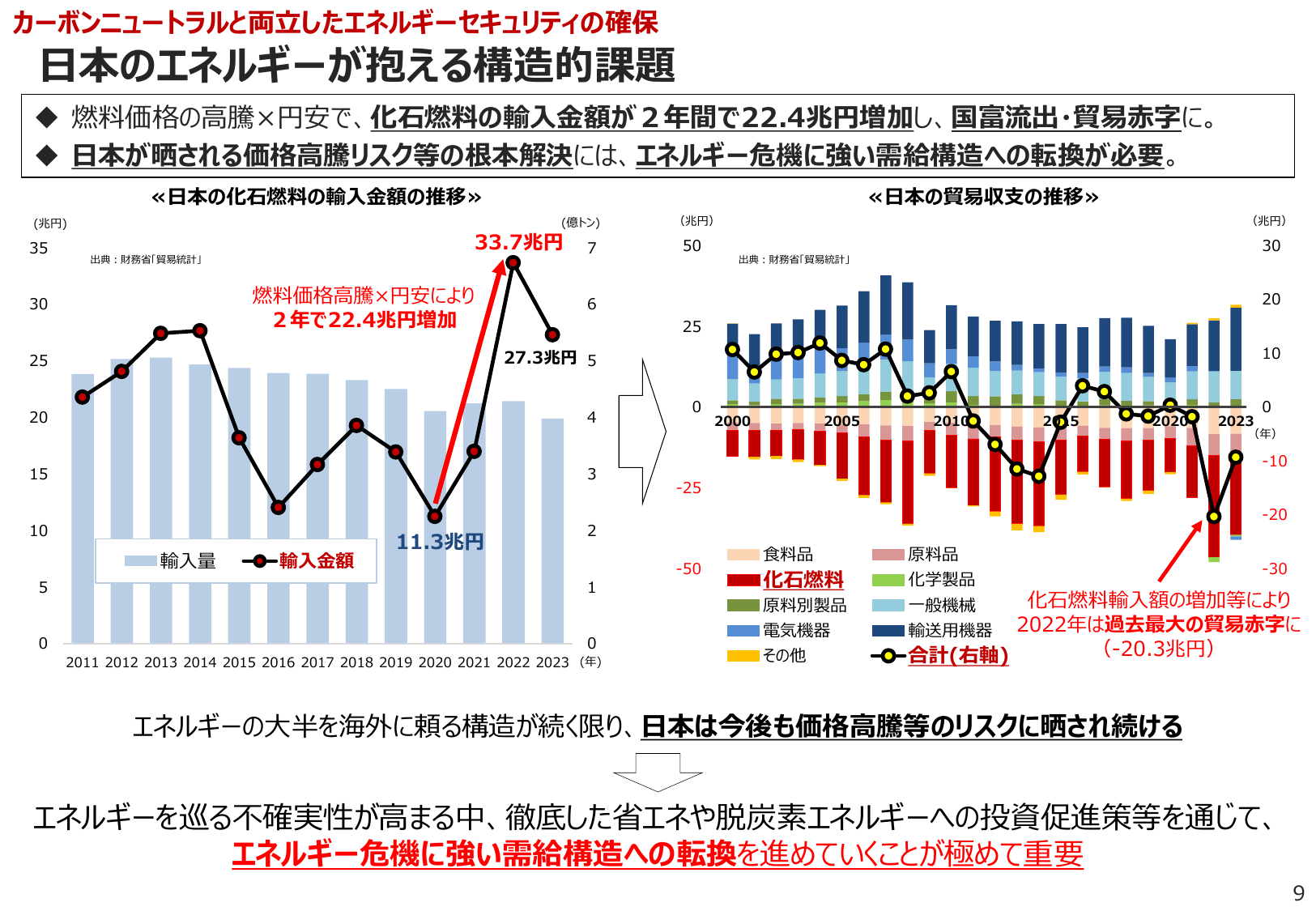

日本のエネルギーが抱える構造的課題

資エ資源エネルギー庁2024

2022/6月

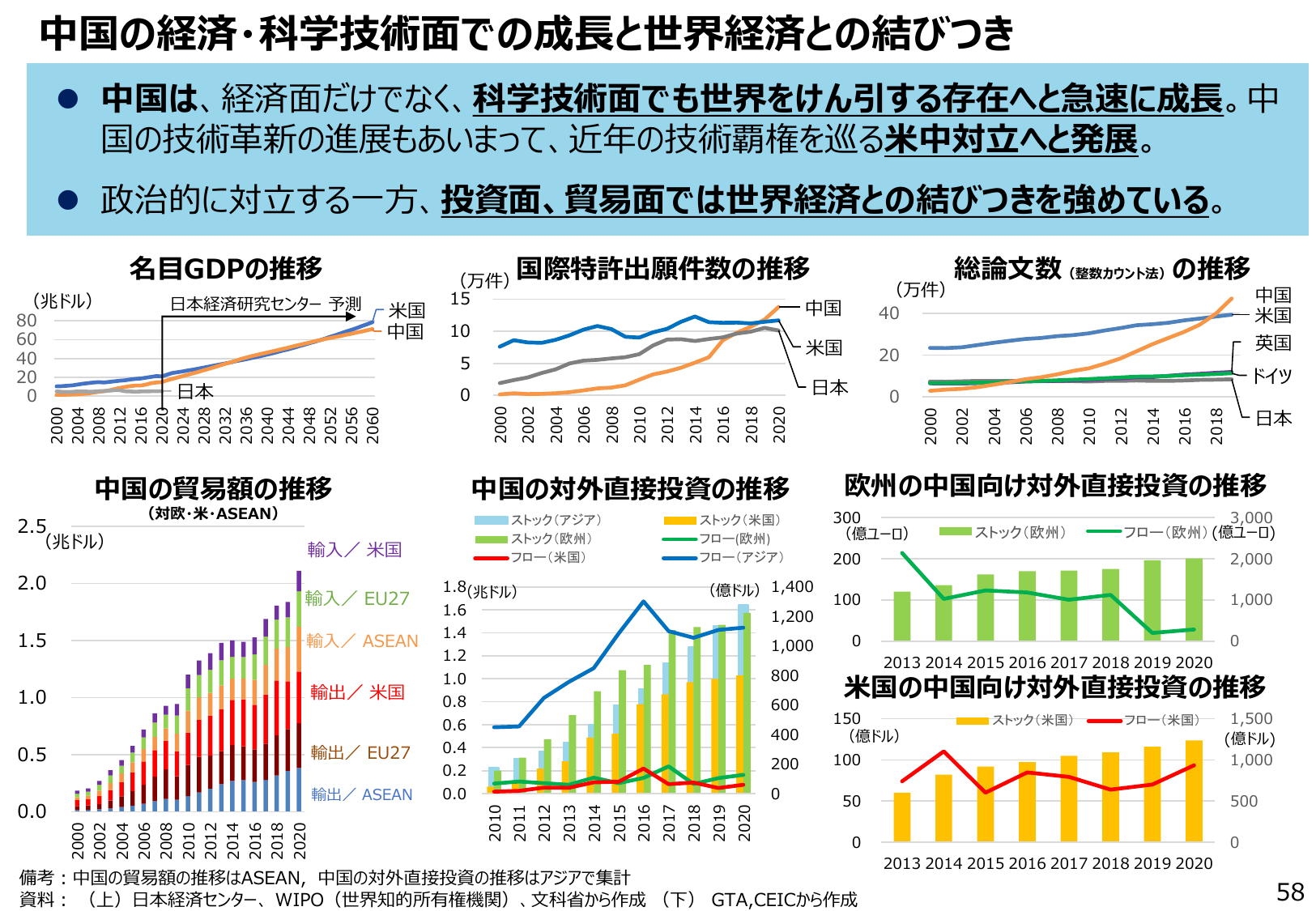

中国の経済・科学技術面での成長と世界経済との結びつき

経産経済産業省2022

2022/6月

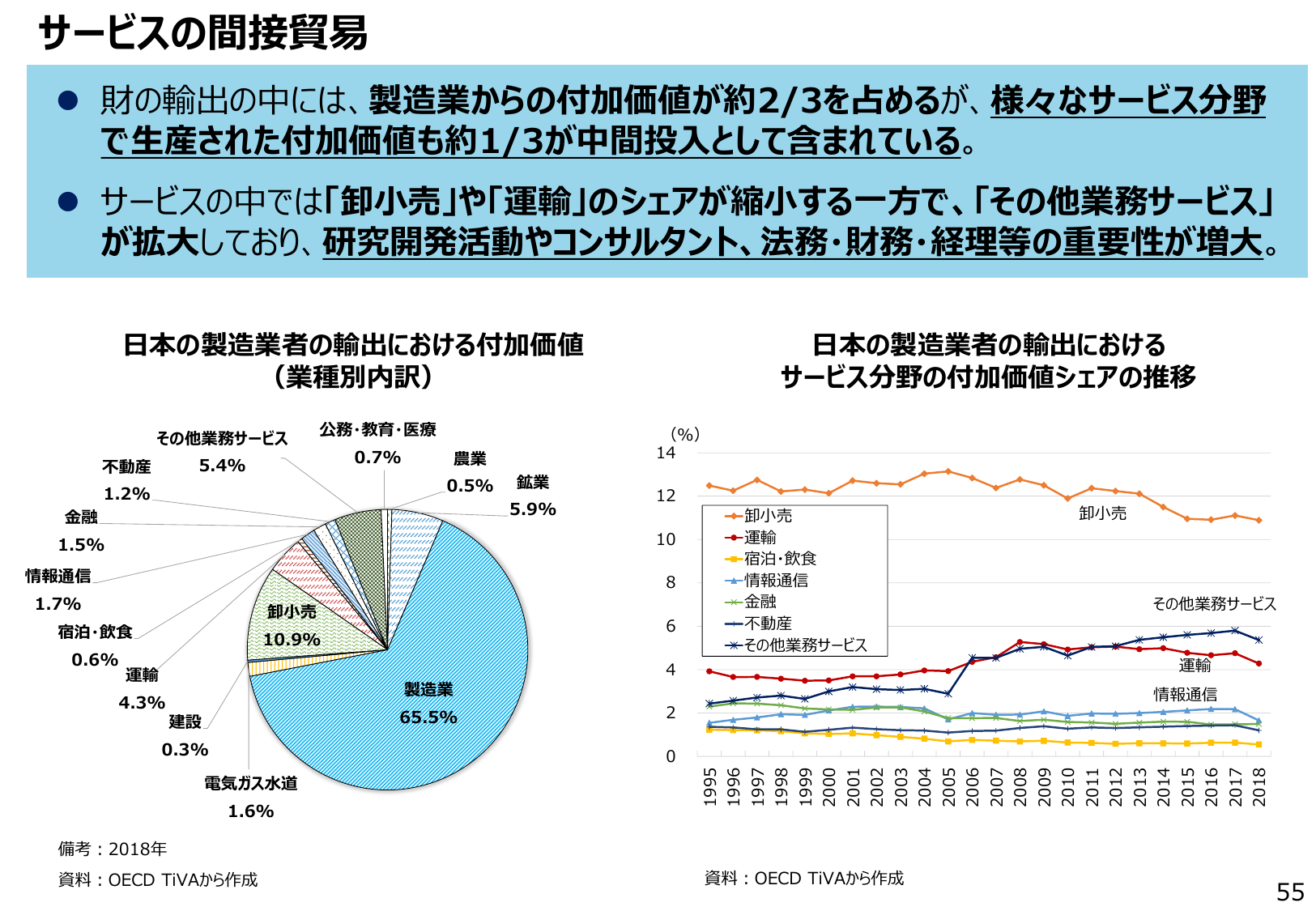

サービスの問接貿易

経産経済産業省2022

1 / 2次へ