25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

8件のスライド — 産業

2026/1月

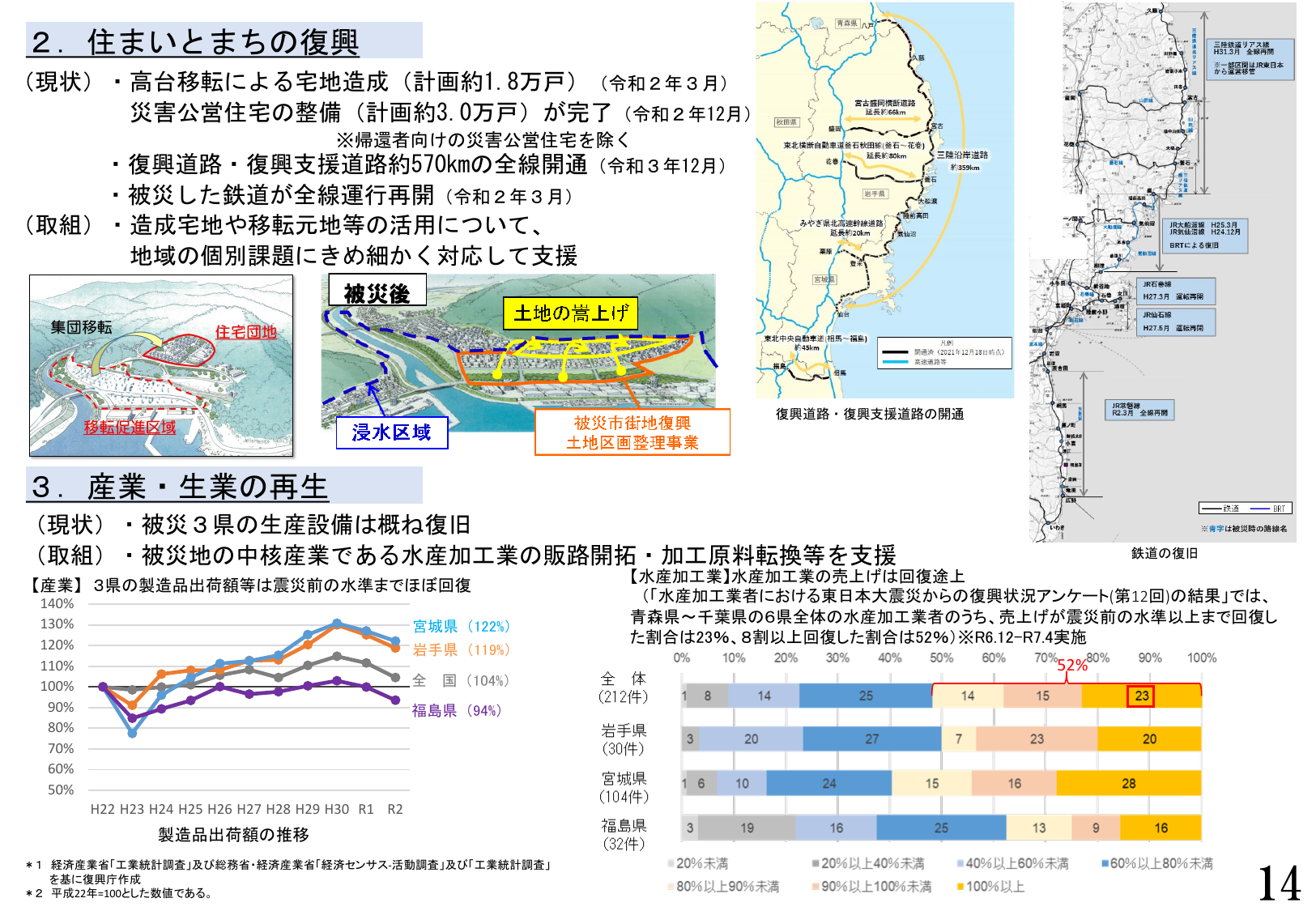

2. 住まいとまちの復興 3. 産業・生業の再生

復興復興庁2026

2024/8月

デジタル化に係る産業全体のモダン化

デジデジタル庁2024

2024/6月

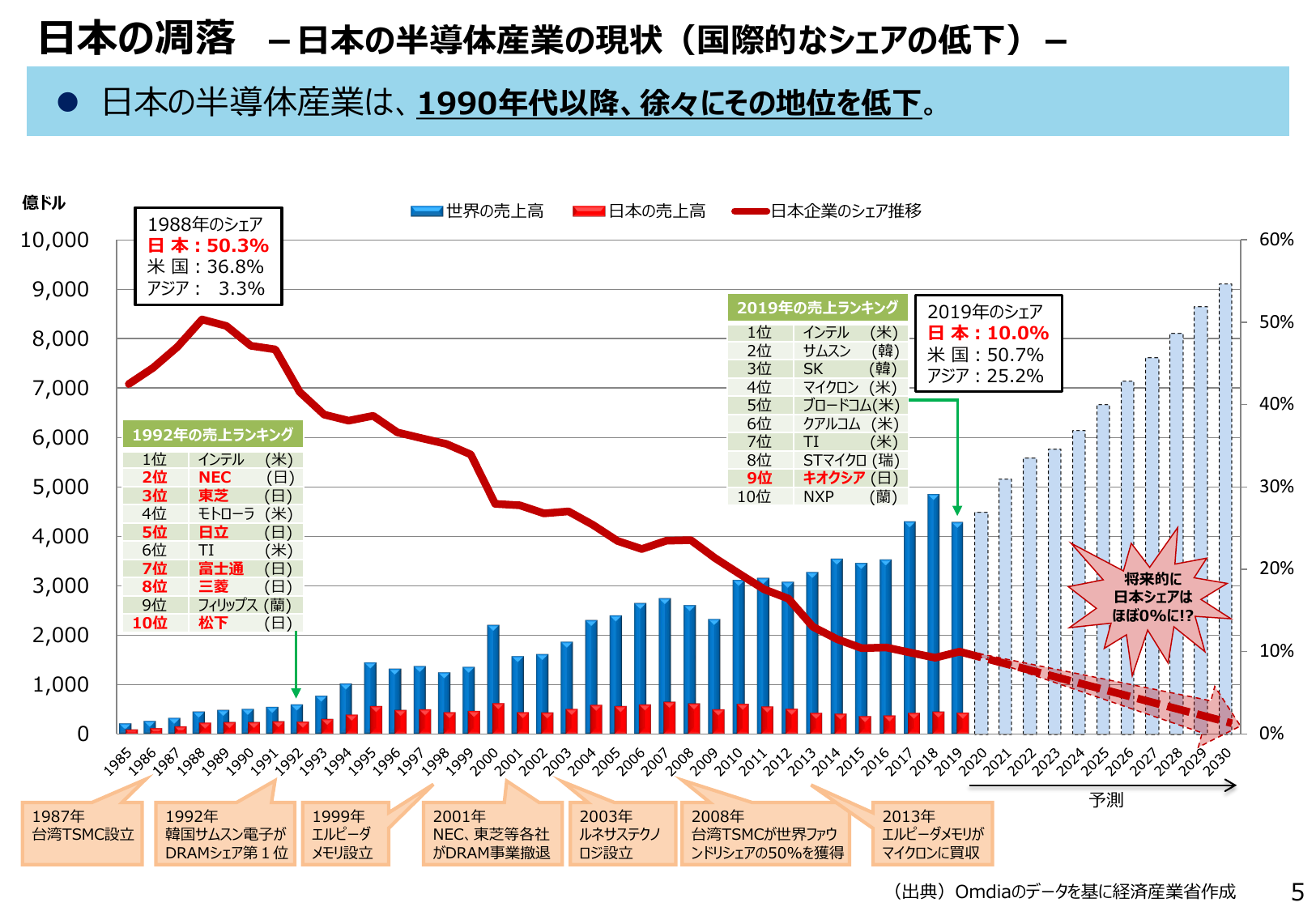

日本の凋落 - 日本の半導体産業の現状 (国際的なシェアの低下) - 日本の半導体産業は、1990年代以降、徐々にその地位を低下。 世界の売上高 日本の売上高 日本企業のシェア推移 億ドル 10,000 9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 60% 50% 40% 30% 20% 10% 0% 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 1988年のシェア 日本 : 50.3% 米国 : 36.8% アジア : 3.3% 1992年の売上ランキング 1位 インテル (米) 2位 NEC (日) 3位 東芝 (日) 4位 モトローラ (米) 5位 日立 (日) 6位 TI (米) 7位 富士通 (日) 8位 三菱 (日) 9位 フィリップス (蘭) 10位 松下 (日) 2019年の売上ランキング 1位 インテル (米) 2位 サムスン (韓) 3位 SK (韓) 4位 マイクロン (米) 5位 ブロードコム(米) 6位 クアルコム (米) 7位 TI (米) 8位 STマイクロ (瑞) 9位 キオクシア (日) 10位 NXP (蘭) 2019年のシェア 日本 : 10.0% 米国 : 50.7% アジア : 25.2% 将来的に 日本シェアは ほぼ0%に!? 予測 1987年 台湾TSMC設立 1992年 韓国サムスン電子が DRAMシェア第1位 1999年 エルピーダ メモリ設立 2001年 NEC、東芝等各社 がDRAM事業撤退 2003年 ルネサステクノ ロジ設立 2008年 台湾TSMCが世界ファウ ンドリシェアの50%を獲得 2013年 エルピーダメモリが マイクロンに買収 (出典) Omdiaのデータを基に経済産業省作成 5

経産経済産業省2024

2024/6月

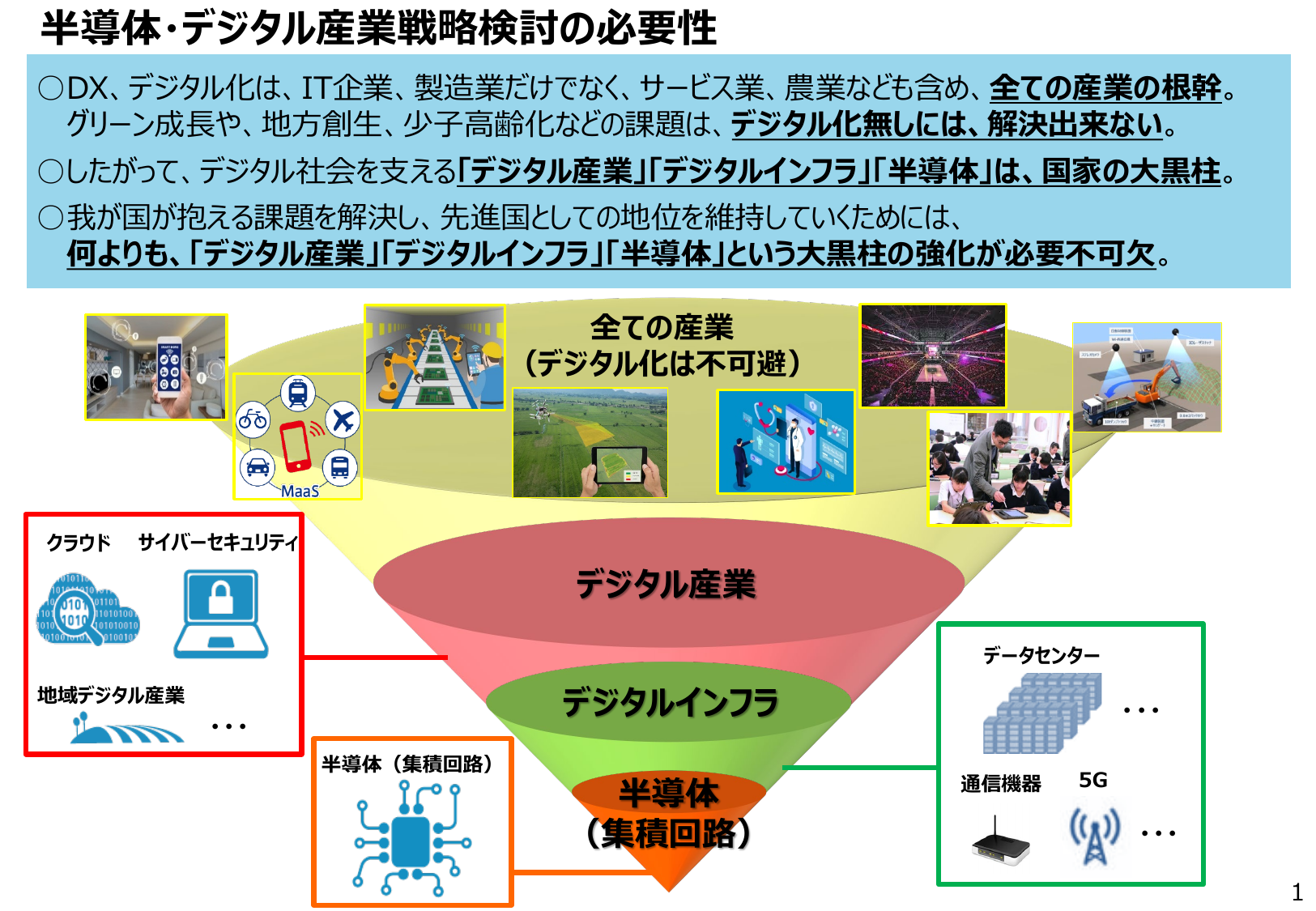

半導体・デジタル産業戦略検討の必要性 〇DX、デジタル化は、IT企業、製造業だけでなく、サービス業、農業なども含め、全ての産業の根幹。グリーン成長や、地方創生、少子高齢化などの課題は、デジタル化無しには、解決出来ない。 〇したがって、デジタル社会を支える「デジタル産業」「デジタルインフラ」「半導体」は、国家の大黒柱。 〇我が国が抱える課題を解決し、先進国としての地位を維持していくためには、何よりも、「デジタル産業」「デジタルインフラ」「半導体」という大黒柱の強化が必要不可欠。 全ての産業 (デジタル化は不可避) デジタル産業 デジタルインフラ 半導体 (集積回路) MaaS クラウド サイバーセキュリティ 地域デジタル産業 半導体 (集積回路) データセンター 通信機器 5G 1

経産経済産業省2024

2024/5月

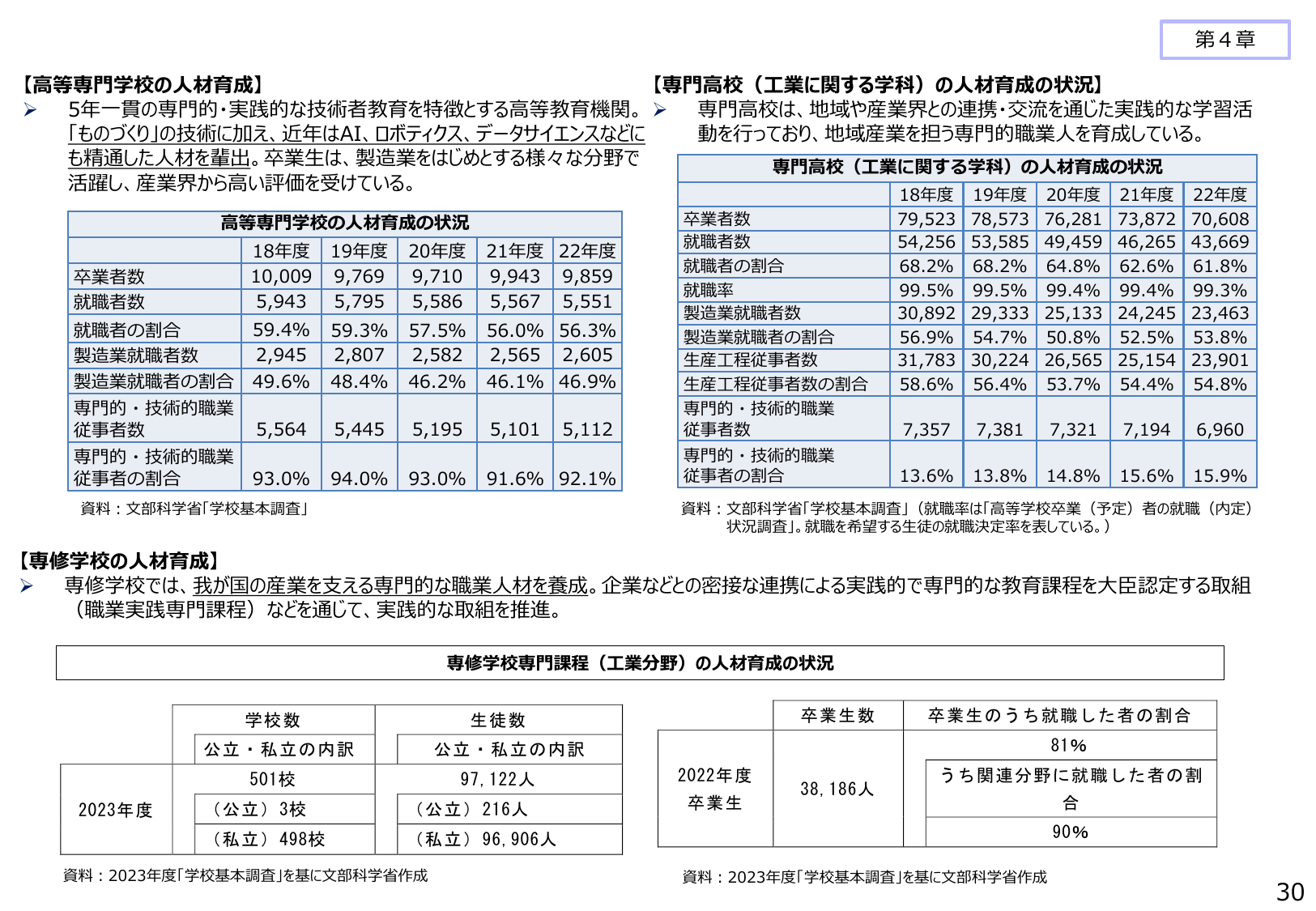

人材育成の状況

経産経済産業省2024

2023/7月

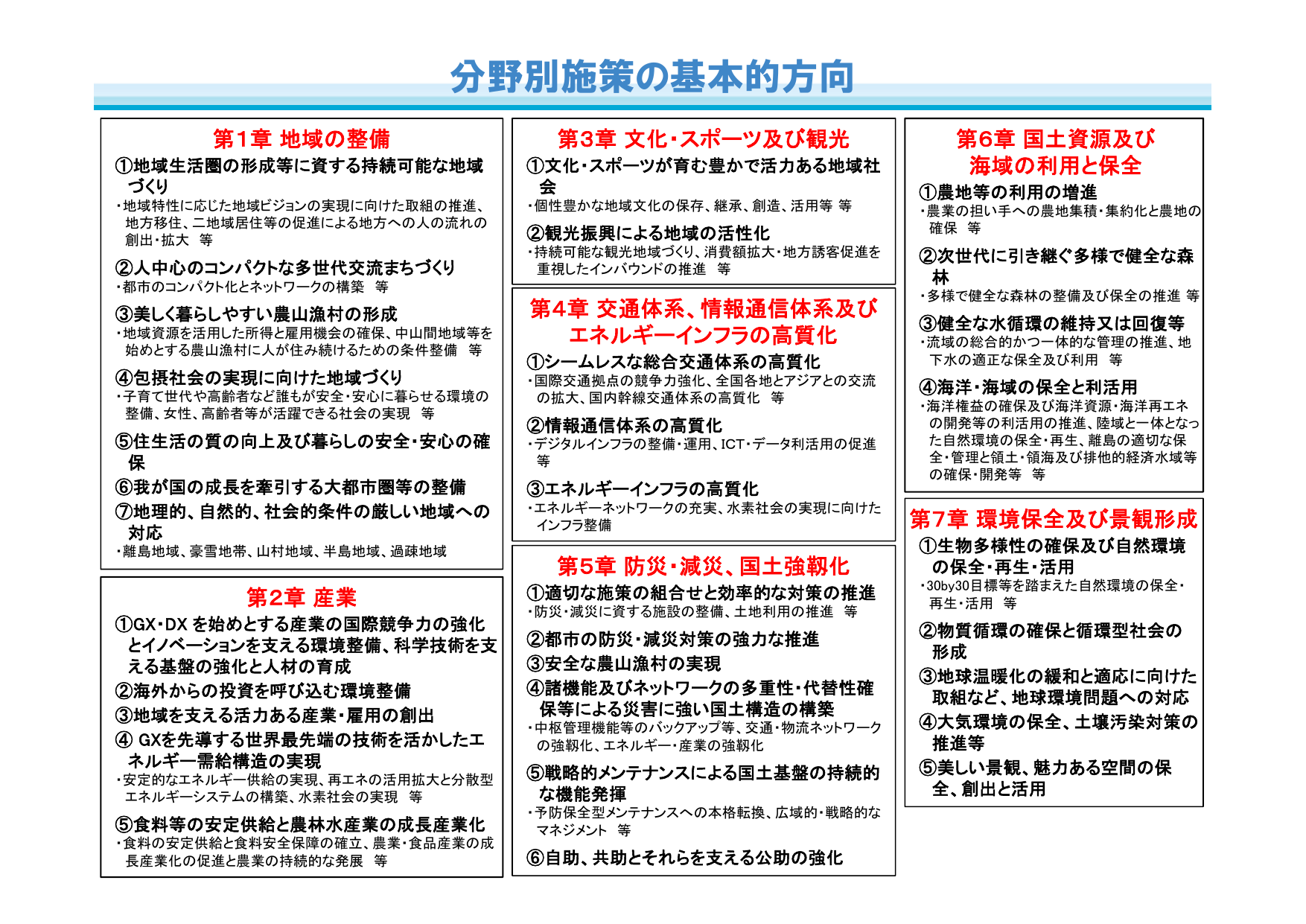

分野別施策の基本的方向

国交国土交通省2023

2022/12月

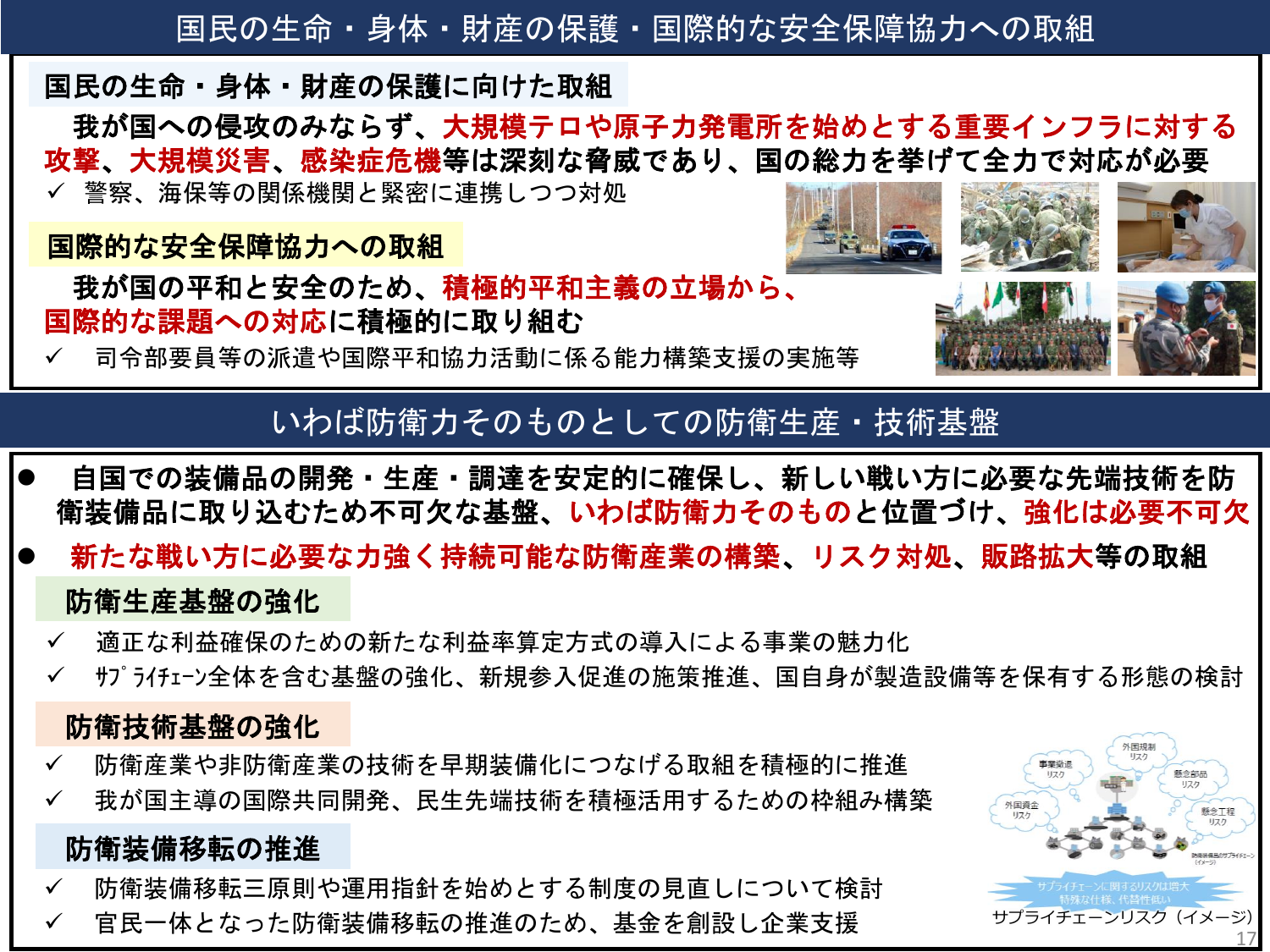

国民の生命・身体・財産の保護・国際的な安全保障協力への取組

防衛防衛省2022

2021/6月

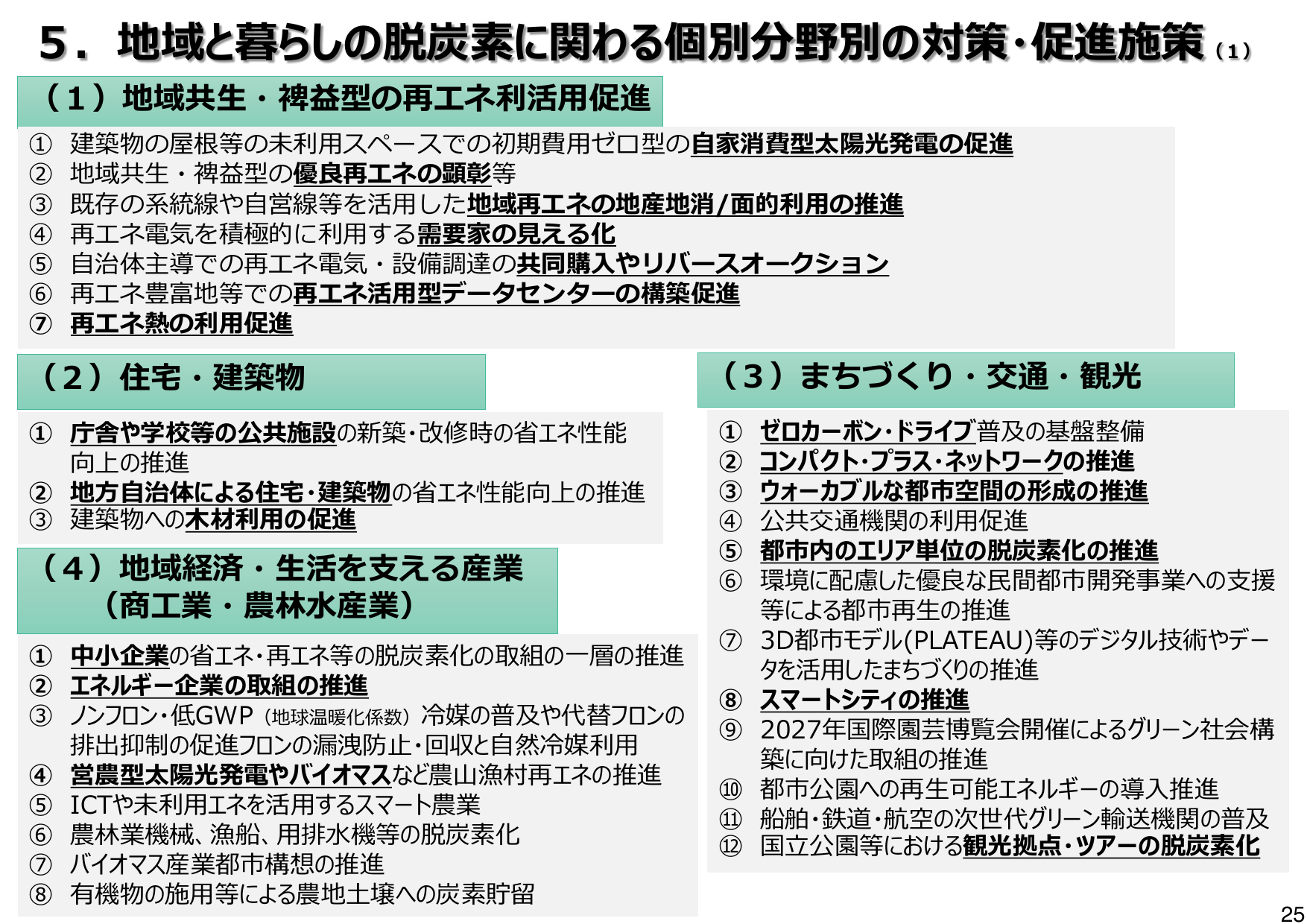

地域と暮らしの脱炭素に関わる個別分野別の対策・促進施策

環境環境省2021