25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

6件のスライド — 投資促進

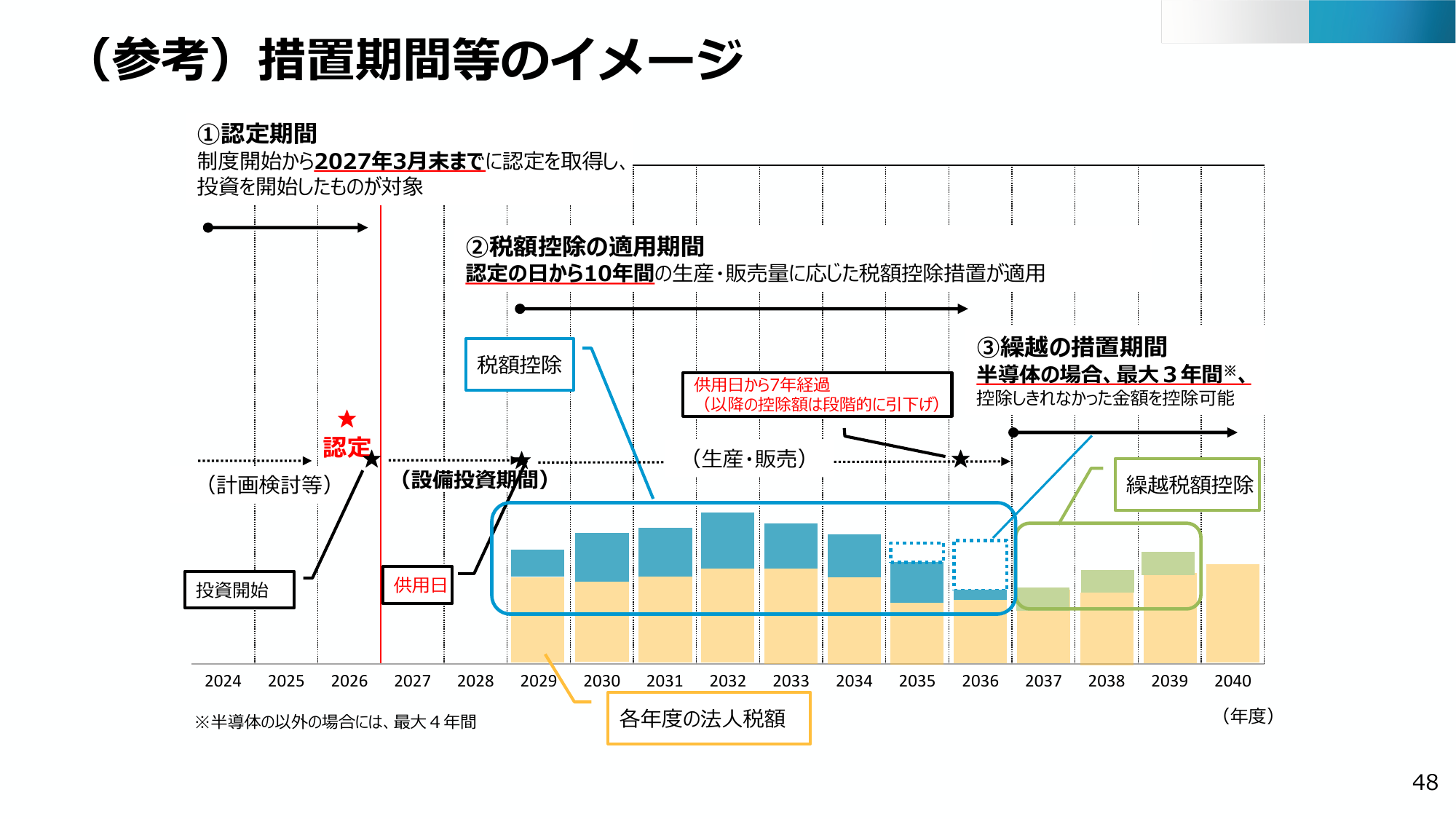

税額控除の適用期間と繰越措置期間に関するイメージ図。認定期間は2027年3月末まで。

経産経済産業省2025年5月

(参考) 措置期間等のイメージ ①認定期間 制度開始から2027年3月末までに認定を取得し、投資を開始したもの が対象 ②税額控除の適用期間 認定の日から10年間の生産・販売量に応じた税額控除措置が適用 税額控除 供用日 から7年経過 (以降の控除額は段階的に引下げ) ③繰越の措置期間 半導体の場合、最大3年間※、 控除しきれなかった金額を控除可能 (計画検討等) (設備投資期間) 繰越税額控除

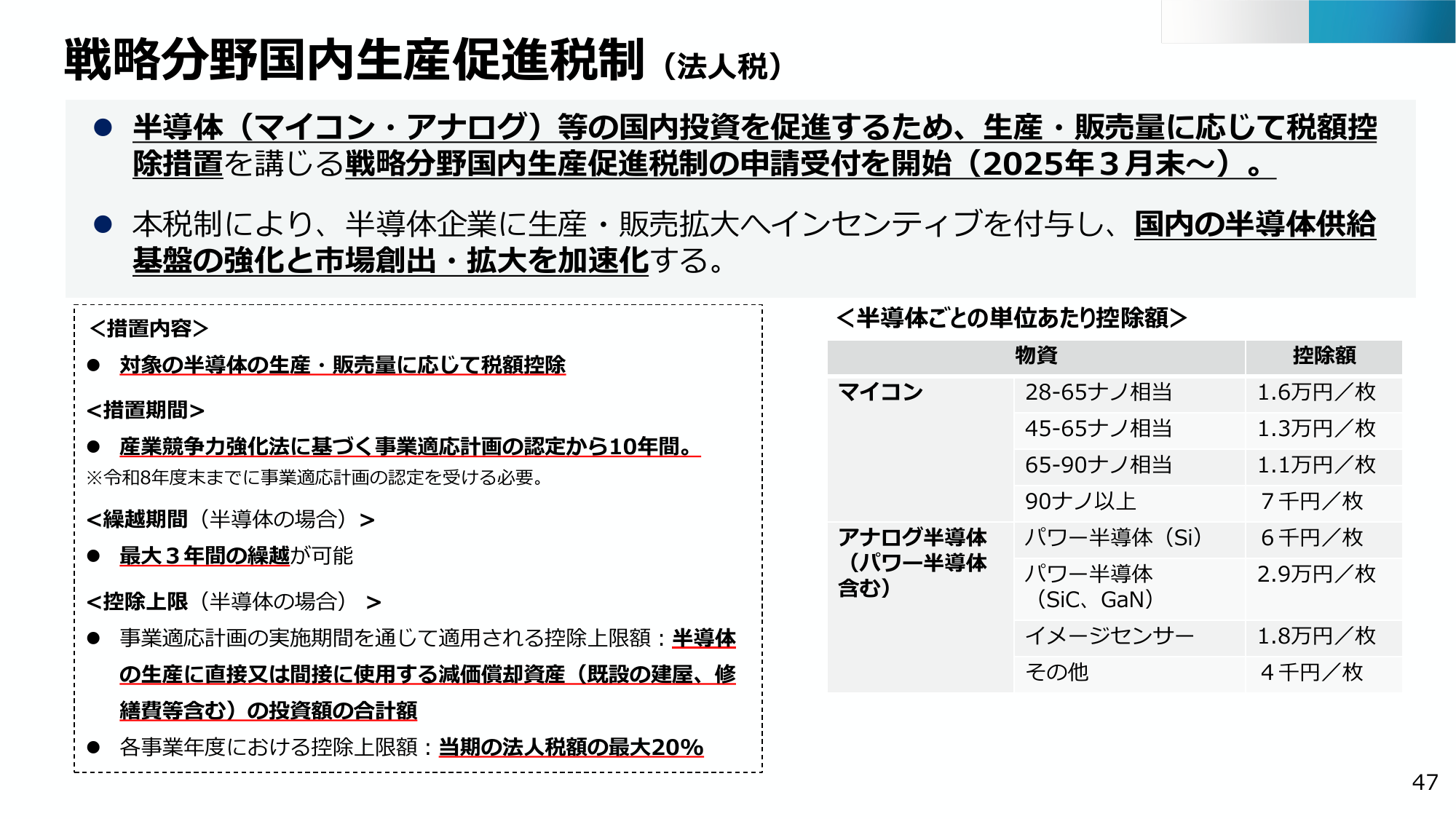

国内投資促進のため、半導体等の生産・販売量に応じた税額控除措置を開始。

経産経済産業省2025年5月

戦略分野国内生産促進税制(法人税) 半導体(マイコン・アナログ)等の国内投資を促進するため、生産・販売量に応じて税額控 除措置を講じる戦略分野国内生産促進税制の申請受付を開始(2025年3月末~)。 本税制により、半導体企業に生産・販売拡大ヘインセンティブを付与し、国内の半導体供給 基盤の強化と市場創出・拡大を加速化する。 <措置内容> 対象の半導体の生産・販売量に応じて税額控除 <措置期間> 産

カーボンプライシングの導入に向けた検討状況

環境環境省2024年1月

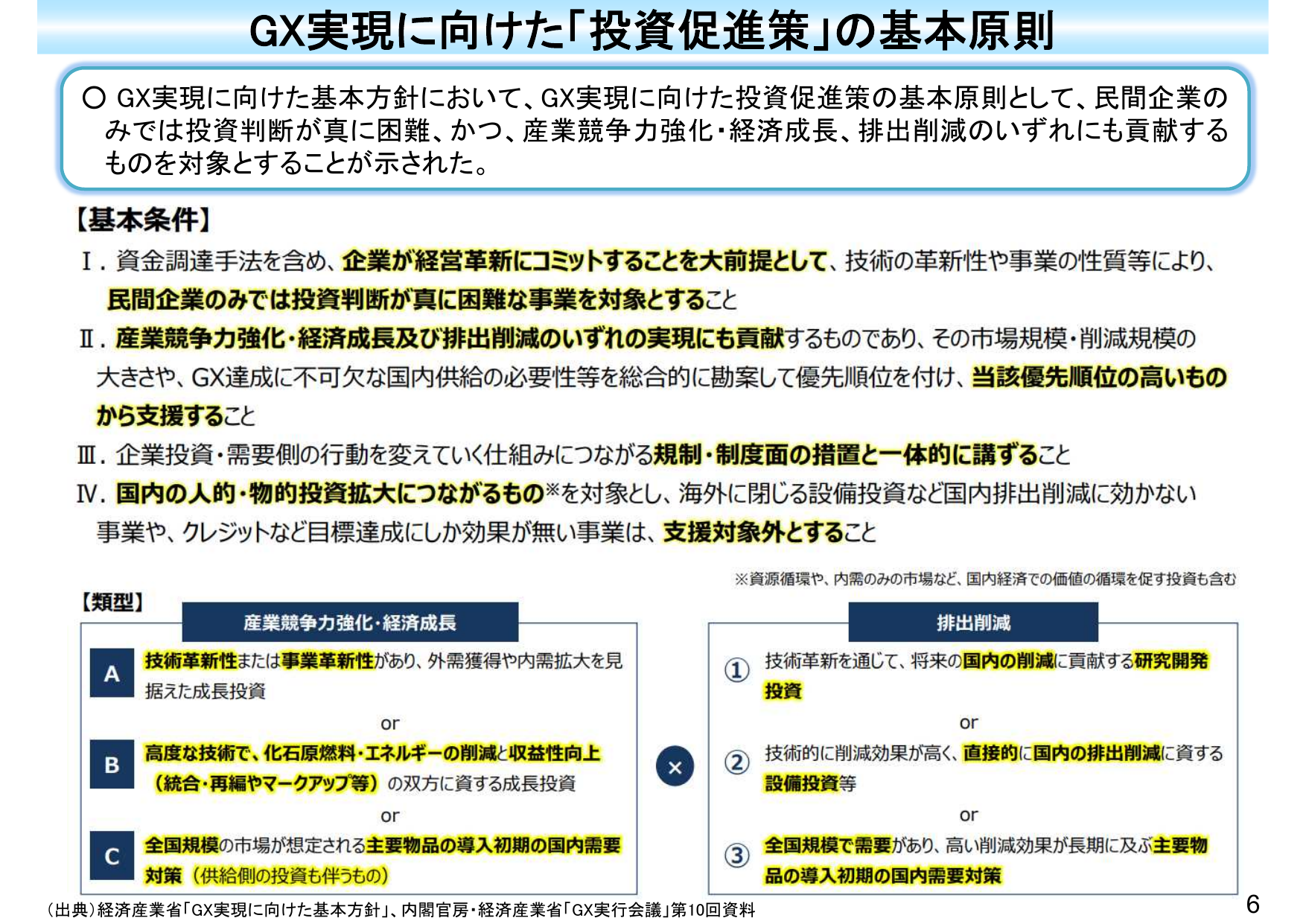

GX実現に向けた「投資促進策」の基本原則 〇 GX実現に向けた基本方針において、GX実現に向けた投資促進策の基本原則として、民間企業のみでは投資判断が真に困難、かつ、産業競争力強化・経済成長、排出削減のいずれにも貢献するものを対象とすることが示された。 【基本条件】 I. 資金調達手法を含め、企業が経営革新にコミットすることを大前提として、技術の革新性や事業の性質等により、民間企業のみでは投資判断

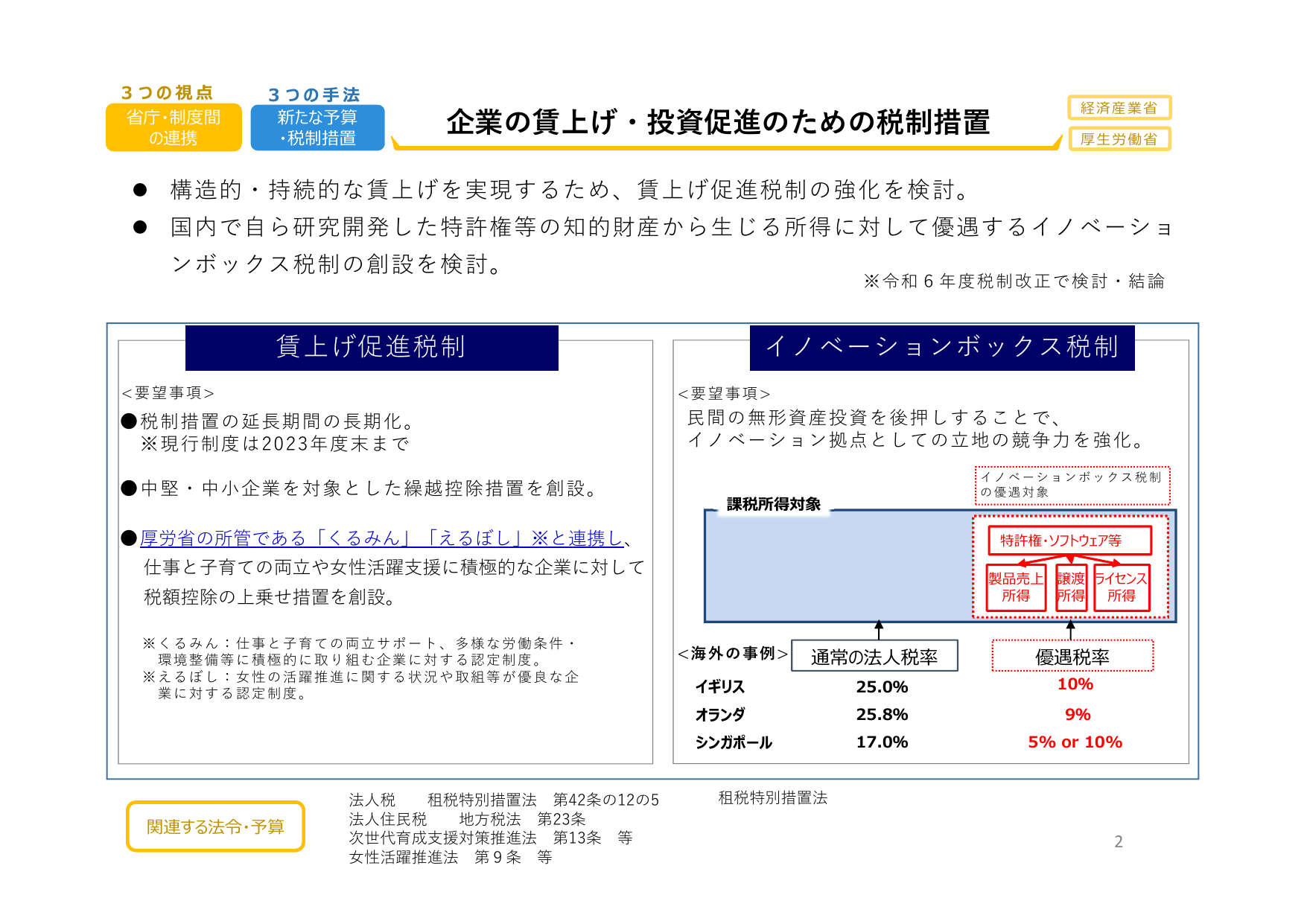

賃上げ促進税制とイノベーションボックス税制の強化・創設を検討。

内閣内閣府2023年11月

3つの視点 省庁・制度間の連携 3つの手法 新たな予算・税制措置 企業の賃上げ・投資促進のための税制措置 構造的・持続的な賃上げを実現するため、賃上げ促進税制の強化を検討。 国内で自ら研究開発した特許権等の知的財産から生じる所得に対して優遇するイノベーションボックス税制の創設を検討。 令和6年度税制改正で検討・結論 賃上げ促進税制 <要望事項> 税制措置の延長期間の長期化。 ※現行制度は2023年

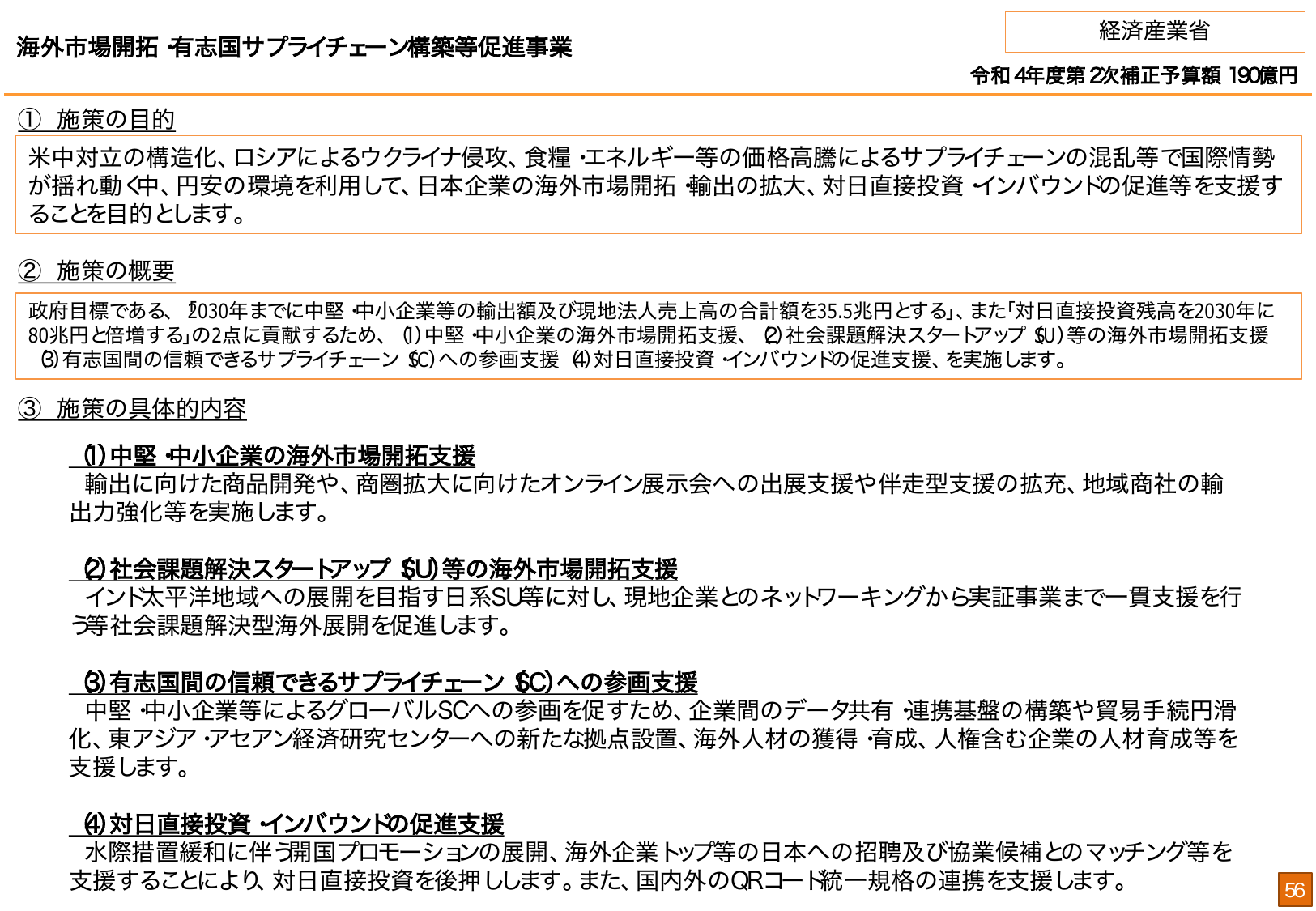

日本企業の海外市場開拓、輸出拡大、対日投資促進を支援する事業。

内閣内閣府2022年10月

海外市場開拓 有志国サプライチェーン構築等促進事業 経済産業省 令和4年度第2次補正予算額 190億円 ① 施策の目的 米中対立の構造化、ロシアによるウクライライン侵攻、食糧・エネルギー等の価格高騰によるサプライチェーンの混乱等で国際情勢が揺れ動く中、円安の環境を利用して、日本企業の海外市場開拓・輸出の拡大、対日直接投資・インバウンドの促進等を支援することを目的とします。 ② 施策の概要 政府目標

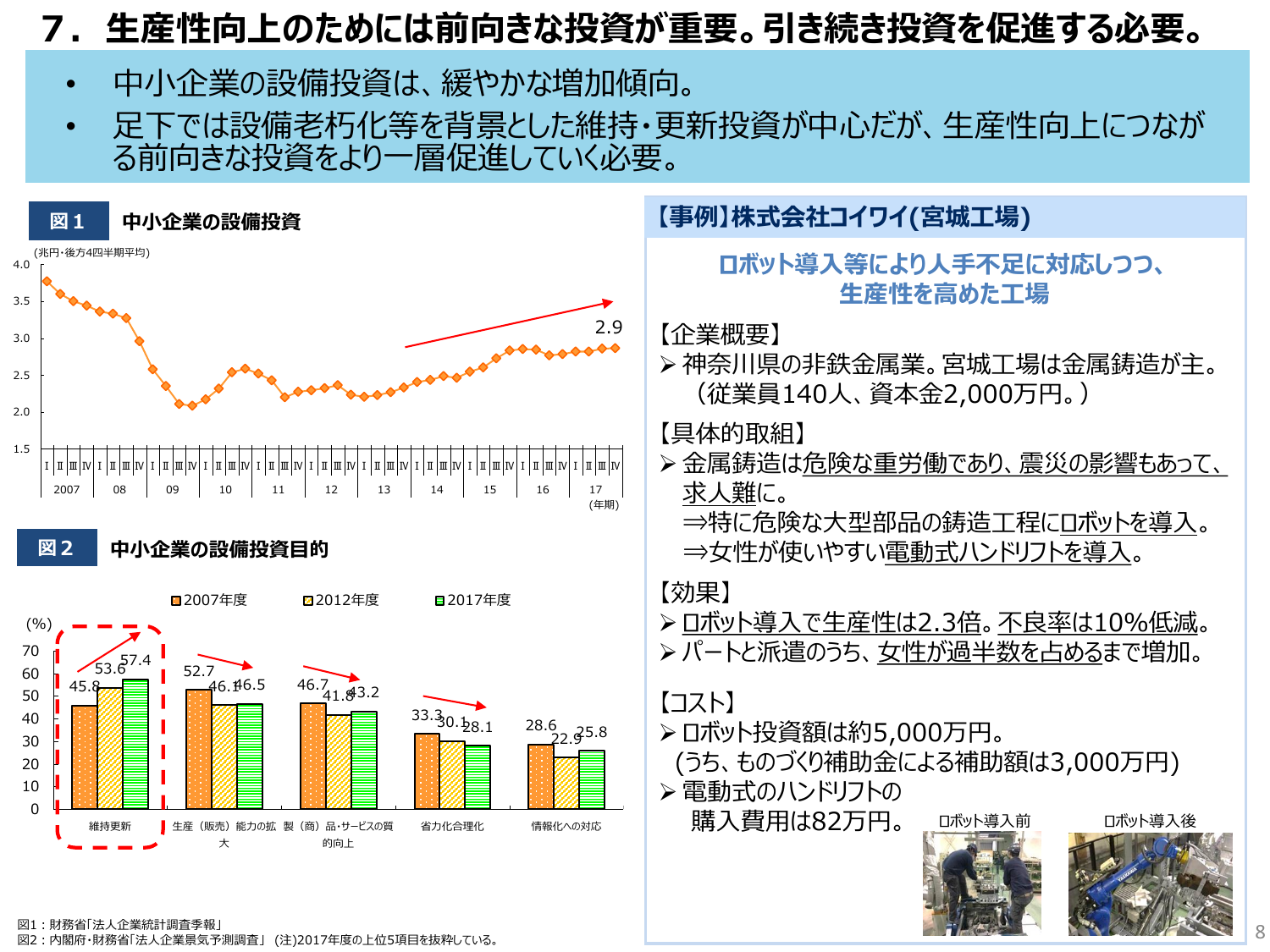

中小企業の設備投資は緩やかな増加傾向で、維持・更新投資が中心だが、生産性向上につながる投資の促進が必要。

中企中小企業庁2018年4月

7. 生産性向上のためには前向きな投資が重要。引き続き投資を促進する必要。 中小企業の設備投資は、緩やかな増加傾向。 足下では設備老朽化等を背景とした維持・更新投資が中心だが、生産性向上につながる前向きな投資をより一層促進していく必要。 図1 中小企業の設備投資 (兆円・後方4四半期平均) 4.0 3.5 3.0 2.5 2.0 1.5 2007 08 09 10 11 12 13 14 15 1