25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

21件のスライド — 地方財政

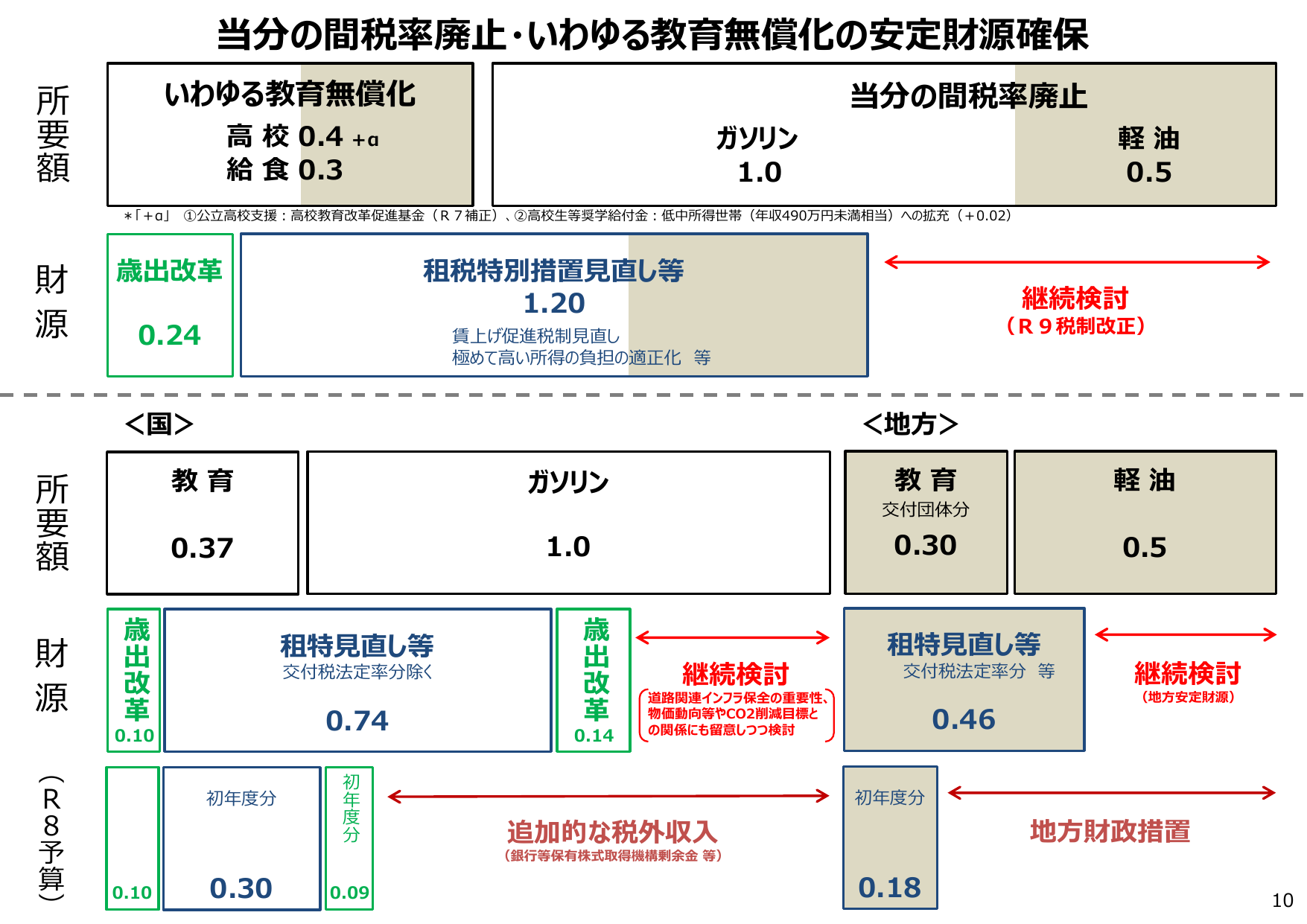

教育無償化と当分の間税率廃止の財源について、国と地方の歳出と歳入改革、租税特別措置見直し等の状況をまとめた図。

財務財務省2025年12月

当分の間税率廃止・いわゆる教育無償化の安定財源確保 所要額 いわゆる教育無償化 高校 0.4 +α 給食 0.3 財源 歳出改革 0.24 租税特別措置見直し等 1.20 賃上げ促進税制見直し 極めて高い所得の負担の適正化 等 *「+α」 ①公立高校支援・高校教育改革促進基金(R7補正)、②高校生等奨学給付金:低中所得世帯(年収490万円未満相当)への拡充(+0.02) <国> 所要額 教育 0.

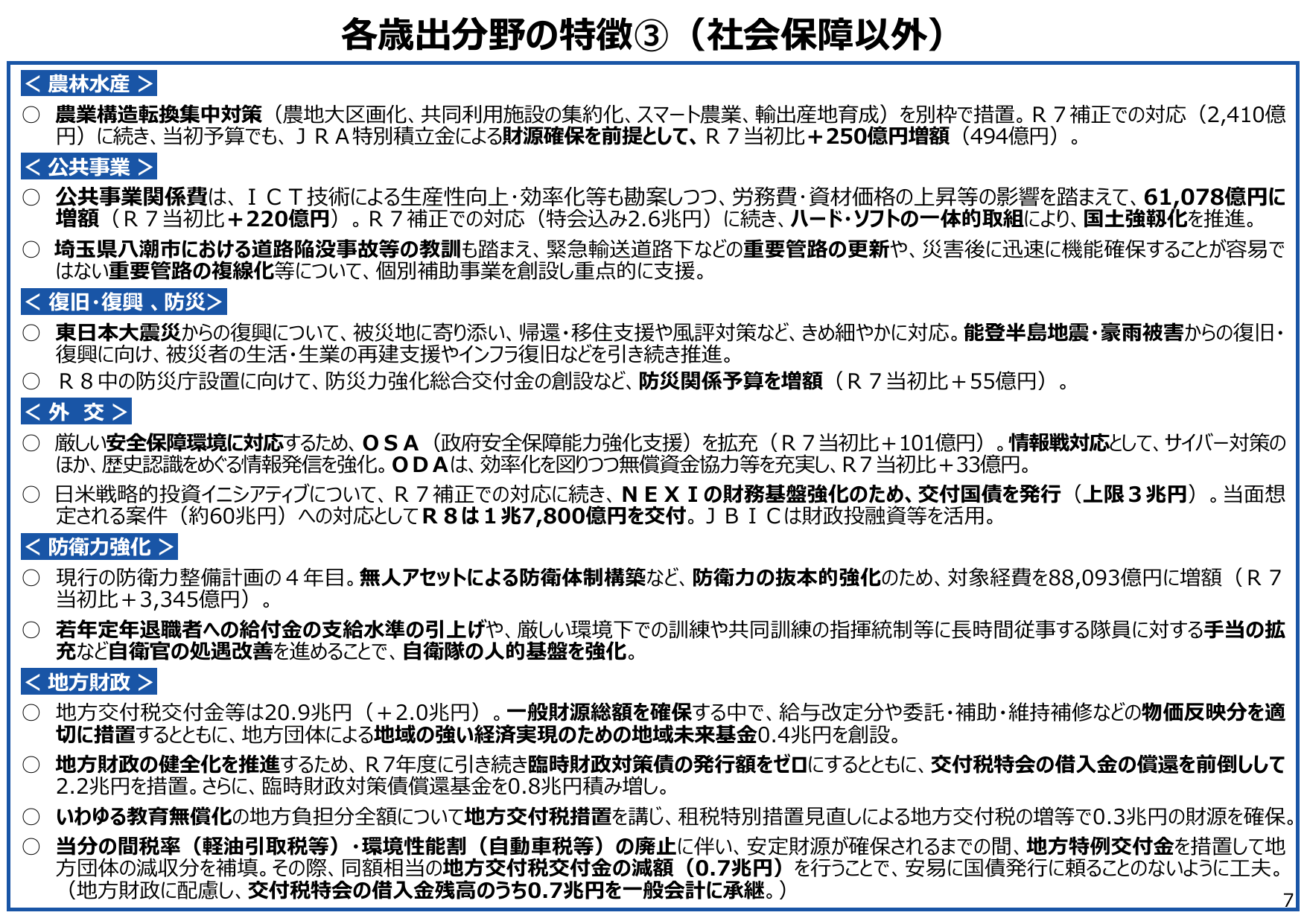

社会保障以外の歳出分野の特徴として、農林水産、公共事業、復旧復興、外交、防衛力強化、地方財政の各項目について説明。

財務財務省2025年12月

各歳出分野の特徴③(社会保障以外) <農林水産> 農業構造転換集中対策(農地大規模画化、共同利用施設の集約化、スマート農業、輸出産地育成)を別枠で措置。R7補正での対応(2,410億 円)に続き、当初予算でも、JRA特別積立金による財源確保を前提として、R7当初比+250億円増額(494億円)。 <公共事業> 公共事業関係費は、ICT技術による生産性向上・効率化等も勘案しつつ、労務費・資材価格の上

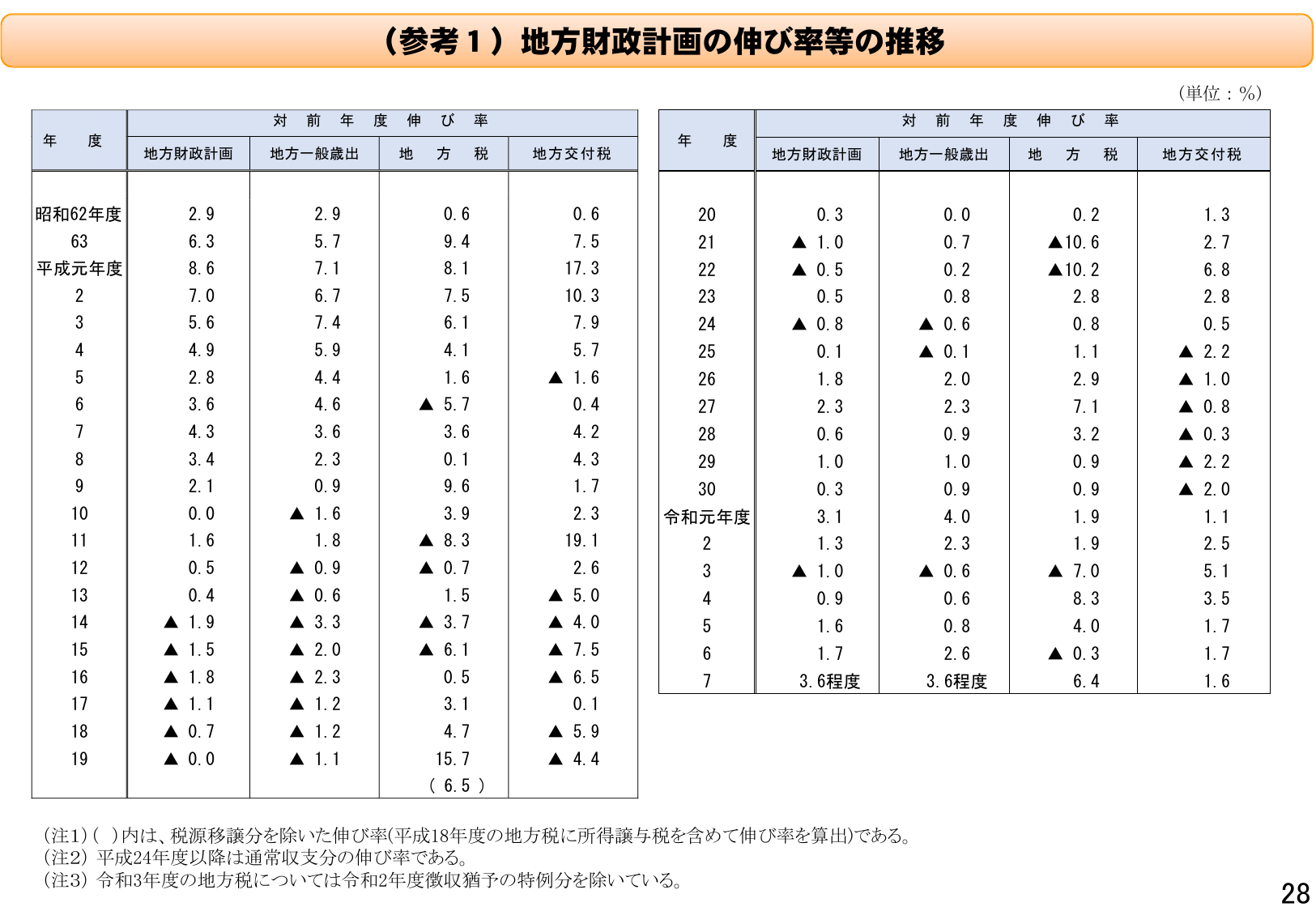

地方財政計画の伸び率に関する過去のデータと将来の推計値を示した表。

総務総務省2024年12月

(参考1) 地方財政計画の伸び率等の推移 (単位:%) 年 度 地方財政計画 地方一般歳出 地方税 地方交付税 対 前 年 度 伸 び 率 年 度 地方財政計画 地方一般歳出 地方税 地方交付税 対 前 年 度 伸 び 率 昭和62年度 2.9 2.9 0.6 0.6 20 0.3 0.0 0.2 1.3 63 6.3 5.7 9.4 7.5 21 ▲ 1.0 0.7 ▲ 10.6 2.7 平成元

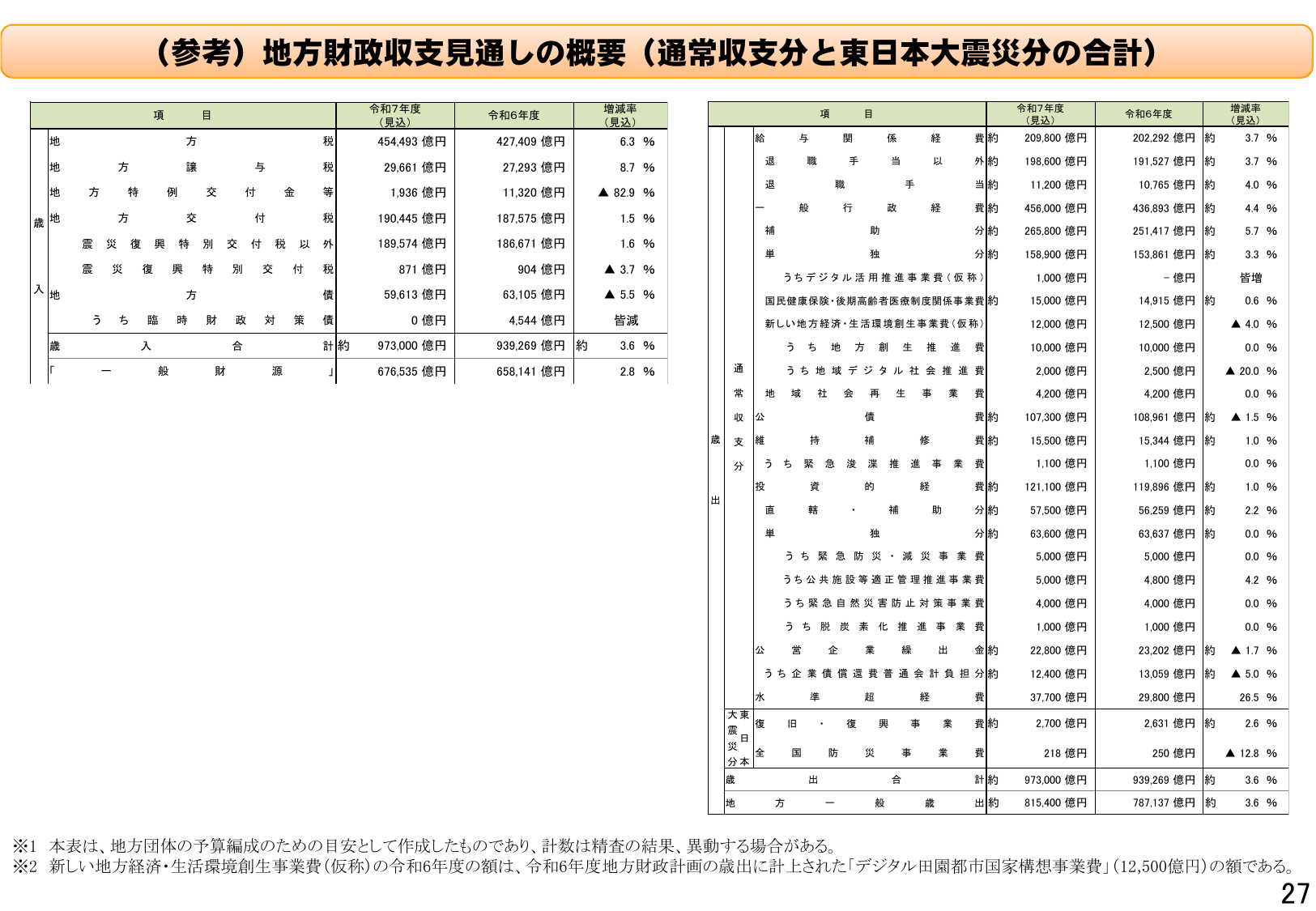

地方財政収支見通しの概要(通常収支分と東日本大震災分の合計)について、令和7年度と令和6年度の比較。

総務総務省2024年12月

(参考) 地方財政収支見通しの概要 (通常収支分と東日本大震災分の合計) 項目 令和7年度 (見込) 令和6年度 (見込) 増減率 (見込) 項目 令和7年度 (見込) 令和6年度 (見込) 増減率 (見込) 地方税 454,493億円 427,409億円 6.3% 給与関係経費 約 209,800億円 202,292億円 約 3.7% 地方譲与税 29,661億円 27,293億円 8.7% 退

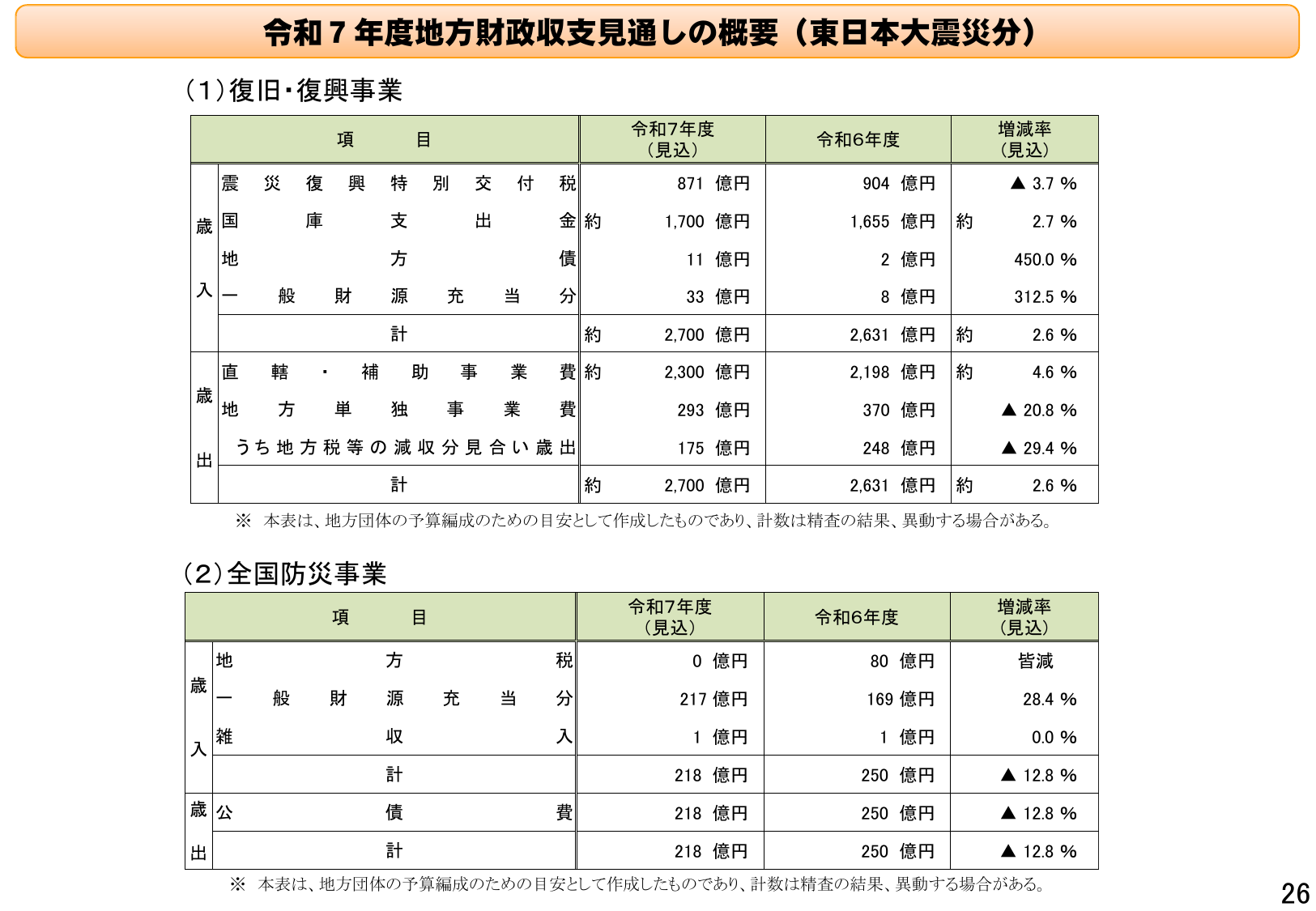

令和7年度の東日本大震災分と全国防災事業の財政収支見通し概要。

総務総務省2024年12月

令和7年度地方財政収支見通しの概要(東日本大震災分)(1)復旧・復興事業項目令和7年度(見込)令和6年度増減率(見込)震災復興特別交付税約871億円904億円▲3.7%国庫支出金約1,700億円1,655億円約2.7%地方債約11億円2億円450.0%一般財源充当分33億円8億円312.5%計約2,700億円2,631億円約2.6%直轄・補助事業費約2,300億円2,198億円約4.6%地方単独事

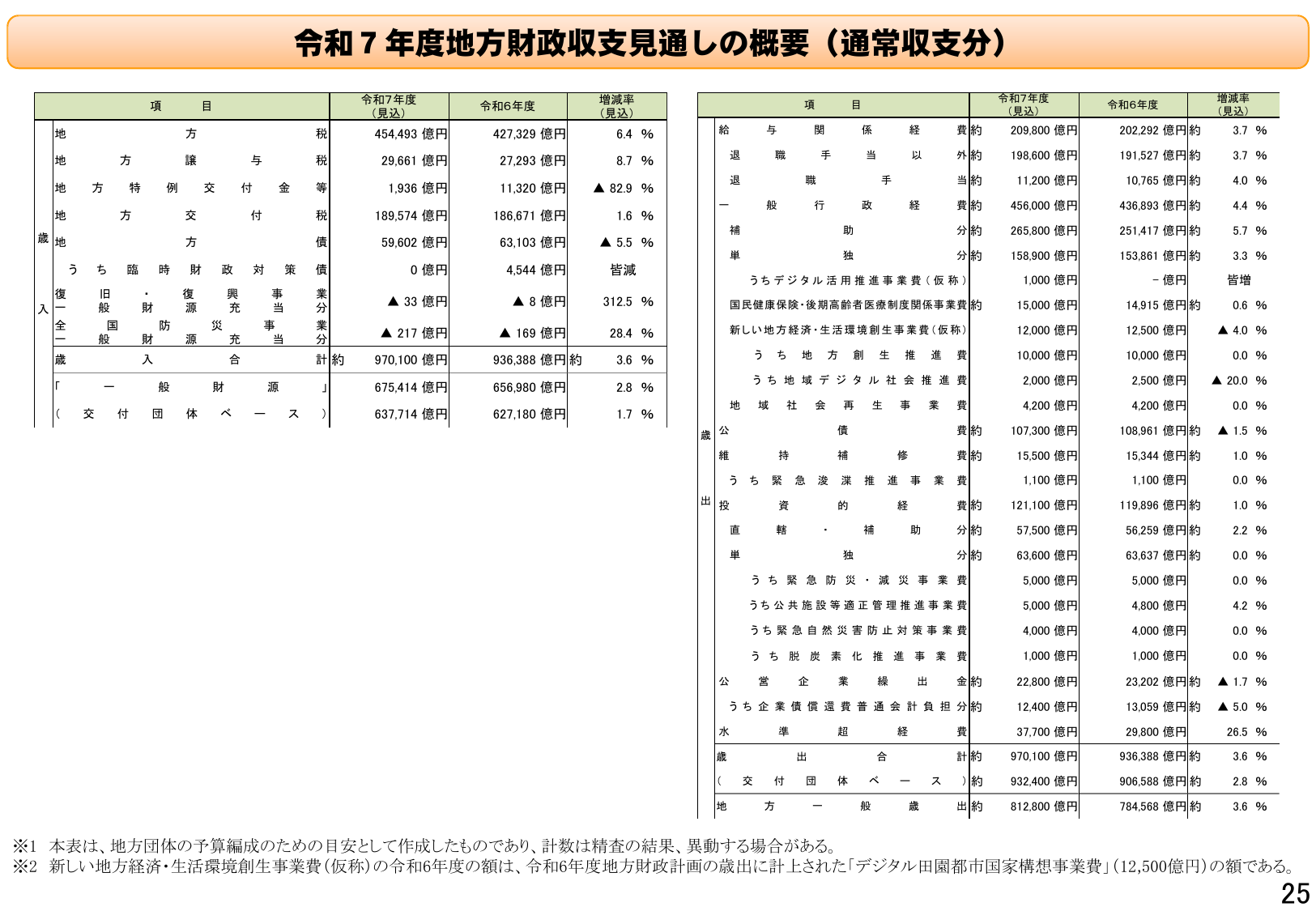

令和7年度の地方財政収支見通しは、歳入・歳出ともに増加する見込み。

総務総務省2024年12月

令和7年度地方財政収支見通しの概要(通常収支分) 令和7年度 (見込) 令和6年度 増減率 (見込) 項目 項目 令和7年度 (見込) 令和6年度 増減率 (見込) 地方税 454,493 億円 427,329 億円 6.4 % 給与関係費 209,800 億円 202,292 億円約 3.7 % 地方譲与税 29,661 億円 27,293 億円 8.7 % 退職手当 19,600 億円 19,

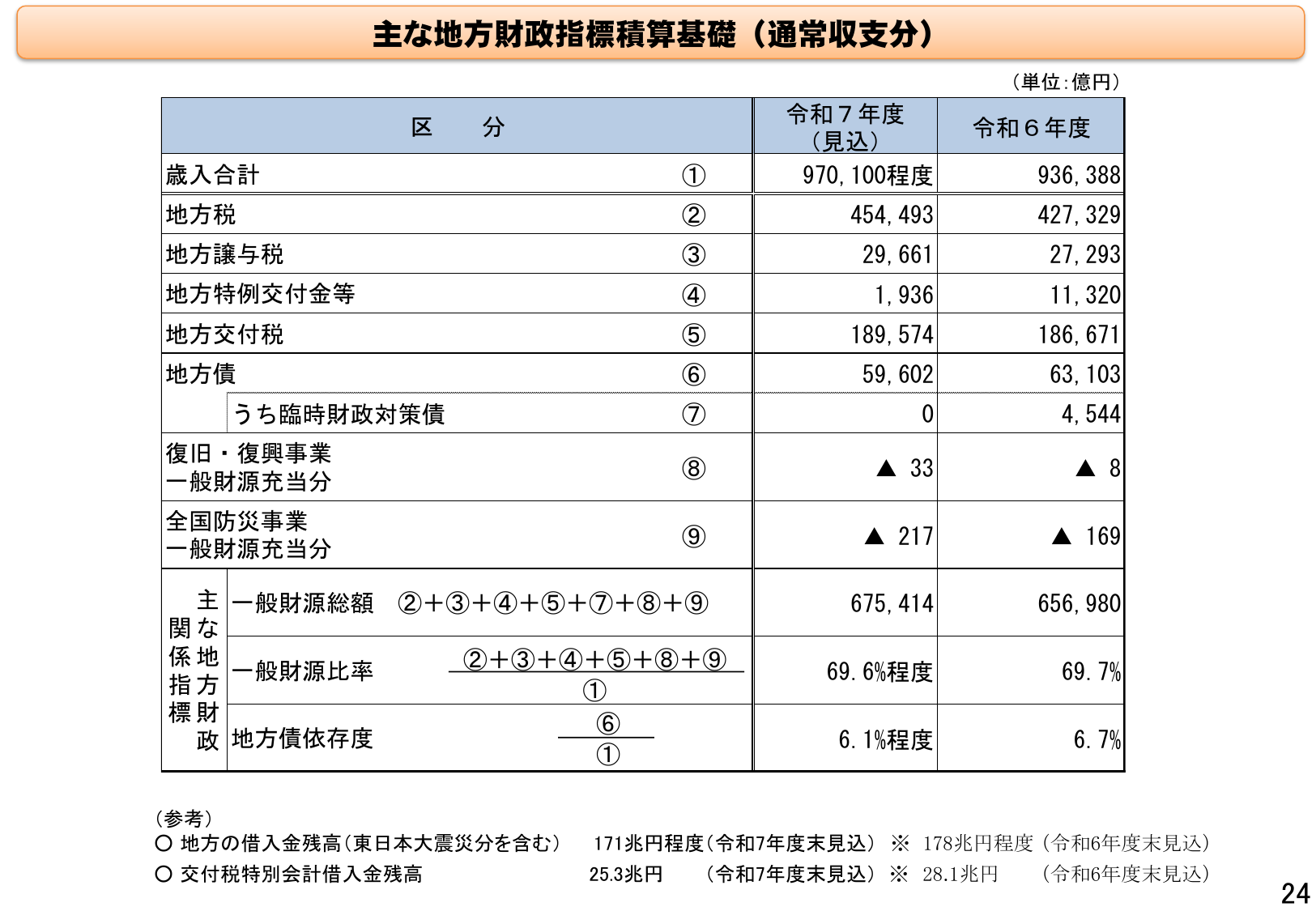

地方財政の歳入合計、地方税、地方債などの指標について、令和7年度見込みと令和6年度の実績を比較する。

総務総務省2024年12月

主な地方財政指標算基礎(通常収支分)(単位:億円)区 分令和7年度(見込)令和6年度歳入合計① 970, 100程度 936, 388地方税 ② 454, 493 427, 329地方譲与税 ③ 29, 661 27, 293地方特例交付金等 ④ 1, 936 11, 320地方交付税 ⑤ 189, 574 186, 671地方債 ⑥ 59, 602 63, 103うち臨時財政対策債 ⑦ 0 4,

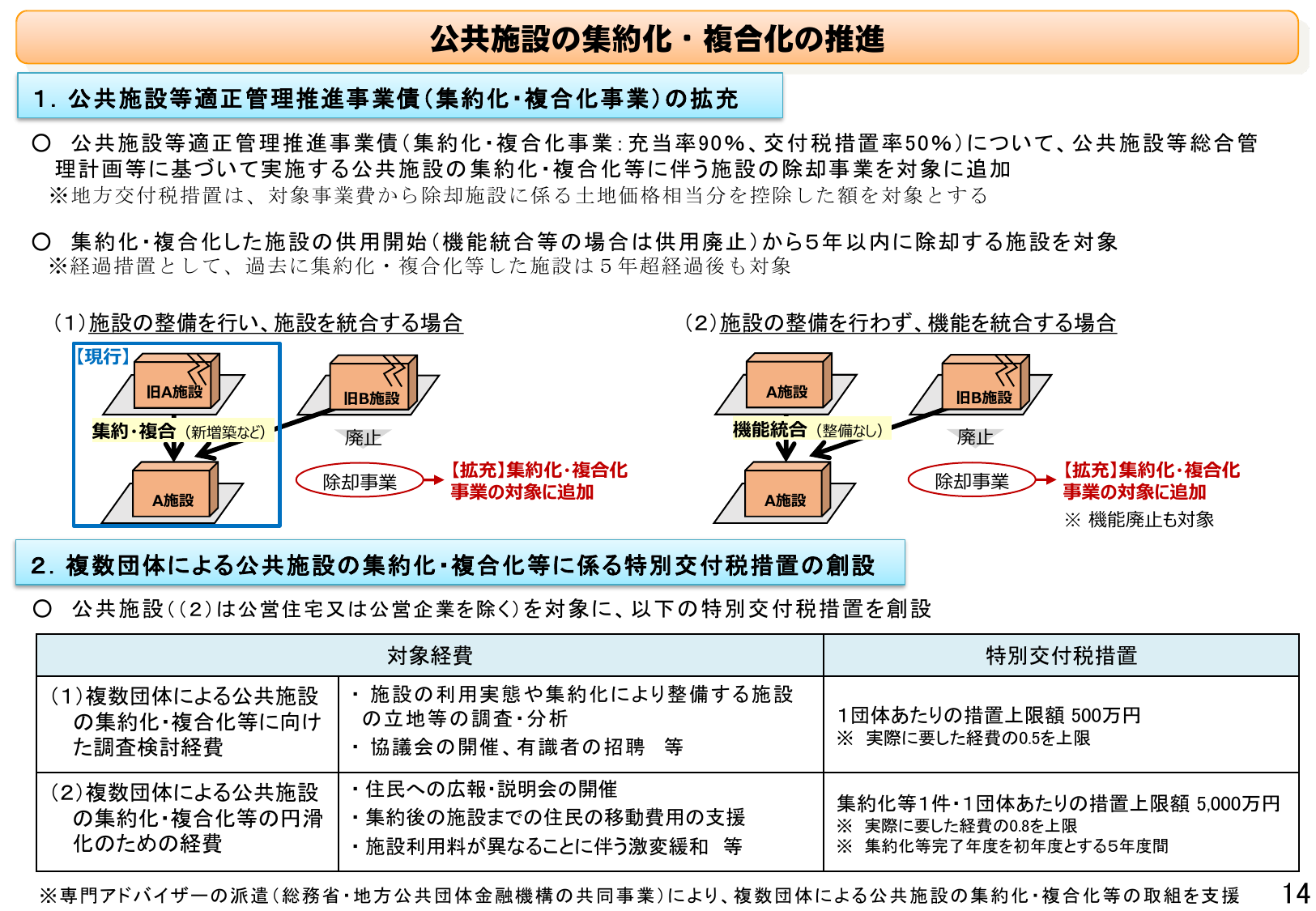

公共施設の集約化・複合化を推進するための事業債拡充と特別交付税措置について説明。

総務総務省2024年12月

公共施設の集約化・複合化の推進 1. 公共施設等適正管理推進事業債(集約化・複合化事業)の拡充 公共施設等適正管理推進事業債(集約化・複合化事業:充当率90%、交付税措置率50%)について、公共施設等総合管理計画等に基づいて実施する公共施設の集約化・複合化等に伴う施設の除却事業を対象に追加 ※地方交付税措置は、対象事業費から除却施設に係る土地価格相当分を控除した額を対象とする 集約化・複合化した施

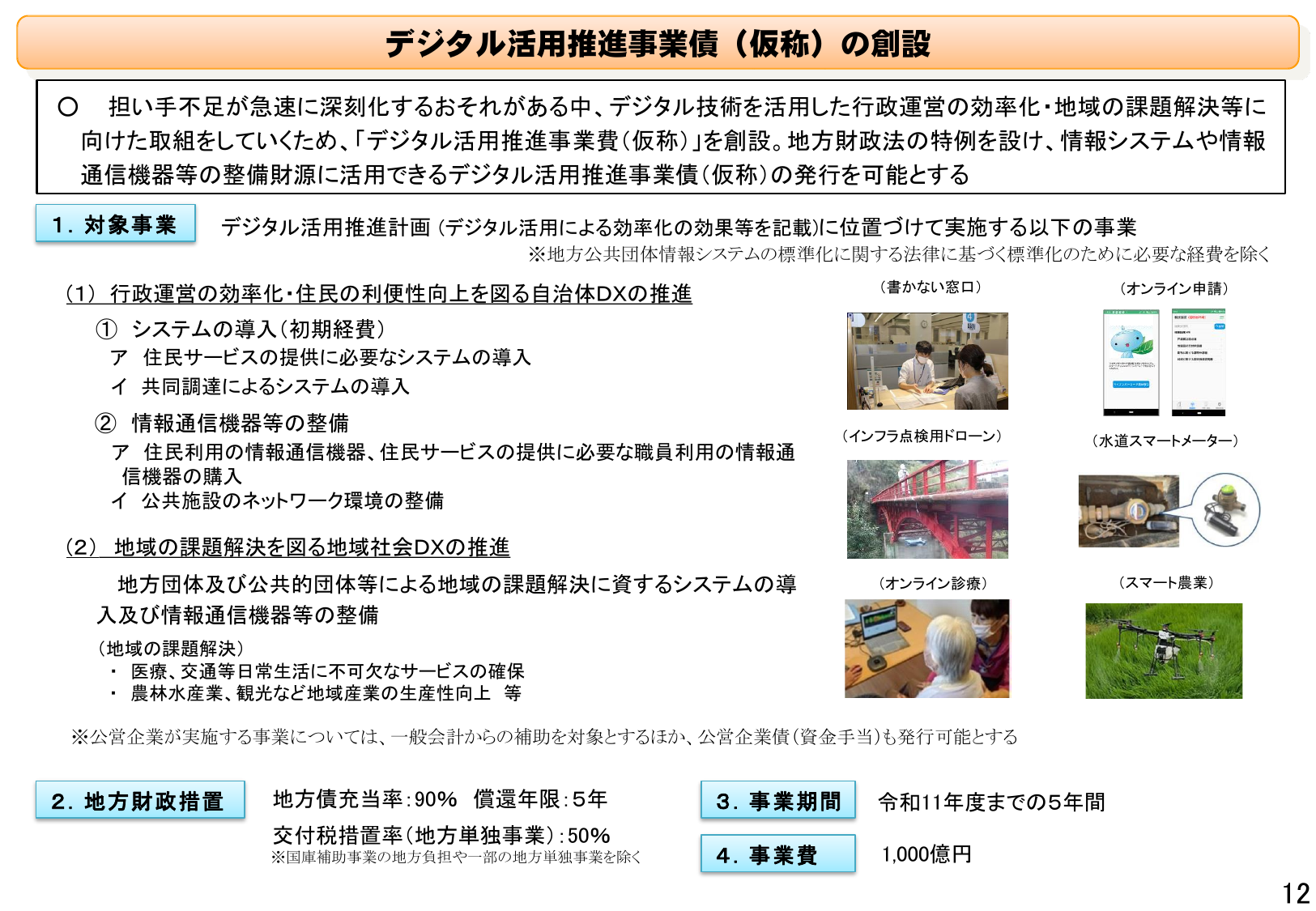

デジタル技術を活用した行政運営の効率化・地域課題解決のため、デジタル活用推進事業債(仮称)を創設。

総務総務省2024年12月

デジタル活用推進事業債(仮称)の創設 担い手不足が急速に深刻化するおそれがある中、デジタル技術を活用した行政運営の効率化・地域の課題解決等に向けた取組をしていくため、「デジタル活用推進事業費(仮称)」を創設。地方財政法の特例を設け、情報システムや情報通信機器等の整備財源に活用できるデジタル活用推進事業債(仮称)の発行を可能とする 1. 対象事業 デジタル活用推進計画(デジタル活用による効率化の効果

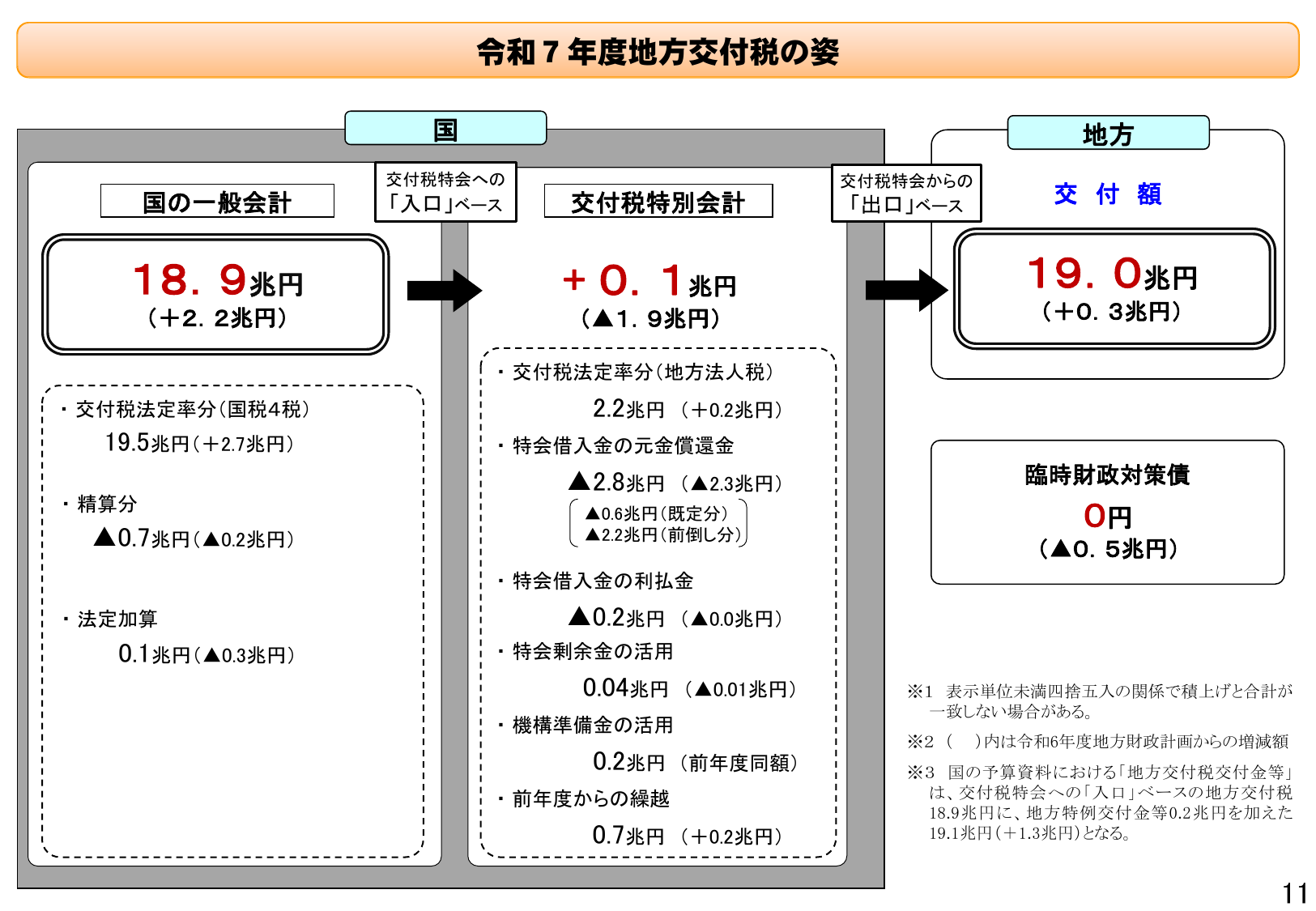

令和7年度の地方交付税は、国の一般会計から交付税特別会計を経て地方へ交付される。

総務総務省2024年12月

令和7年度地方交付税の姿 国 地方 交付額 国の一般会計 交付税特会への 「入口」ベース 交付税特別会計 交付税特会からの 「出口」ベース 18.9兆円 (+2.2兆円) +0.1兆円 (▲1.9兆円) 交付税法定率分(国税4税) 19.5兆円 (+2.7兆円) 交付税法定率分(地方税入税) 2.2兆円 (+0.2兆円) 特会借入金の元金償還金 ▲2.8兆円 (▲2.3兆円) ▲0.6兆円(既定分

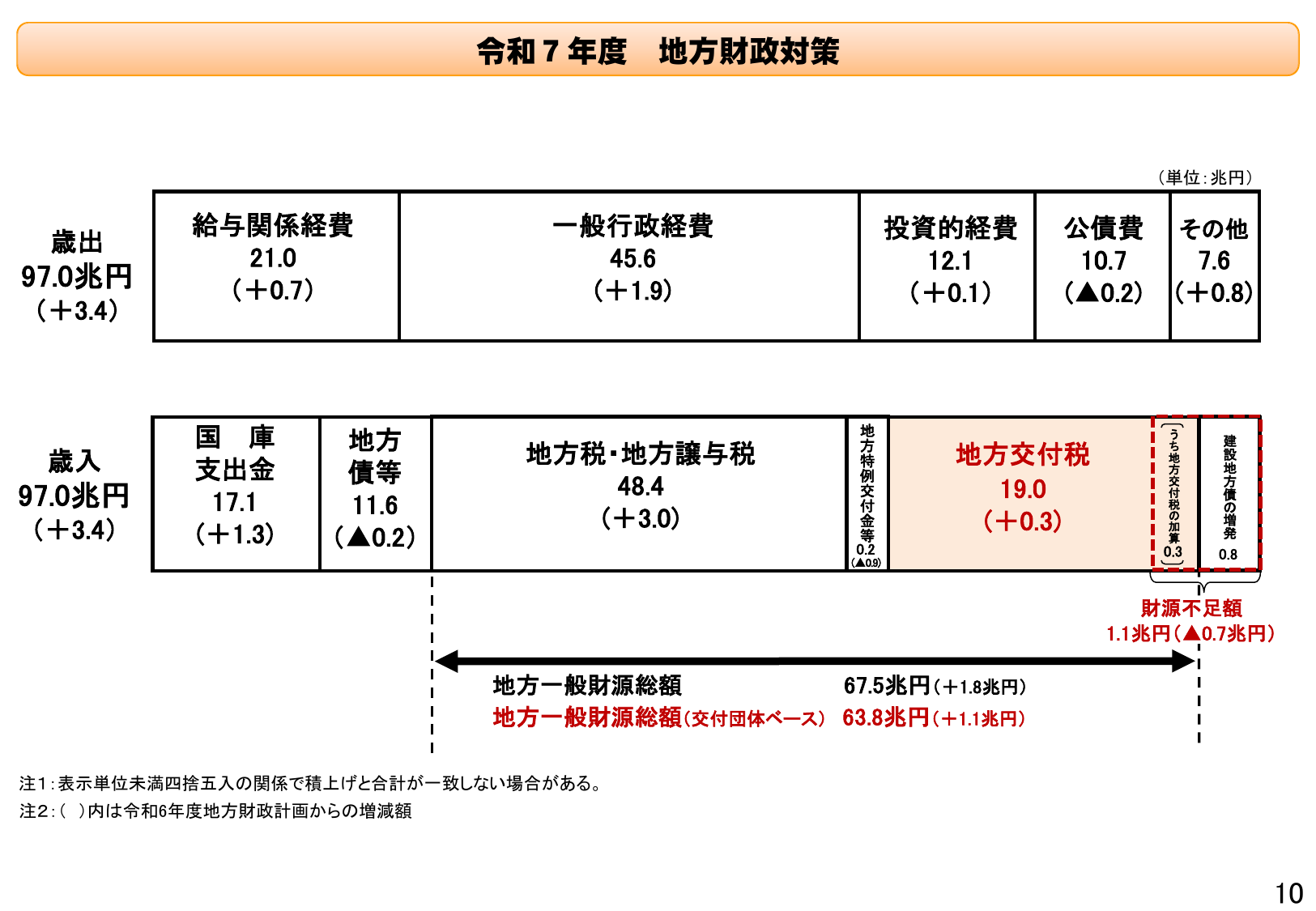

令和7年度の地方財政対策における歳出・歳入の概況と財源不足額を示す。

総務総務省2024年12月

令和7年度 地方財政対策 (単位:兆円) 歳出 給与関係経費 一般行政経費 投資的経費 公債費 その他 97.0兆円 21.0 45.6 12.1 10.7 7.6 (+3.4) (+0.7) (+1.9) (+0.1) (▲0.2) (+0.8) 歳入 国庫 地方 地方税・地方譲与税 地方交付税 建設地方債の増発 支出金 債等 48.4 19.0 97.0兆円 17.1 (+3.0) (+0.3

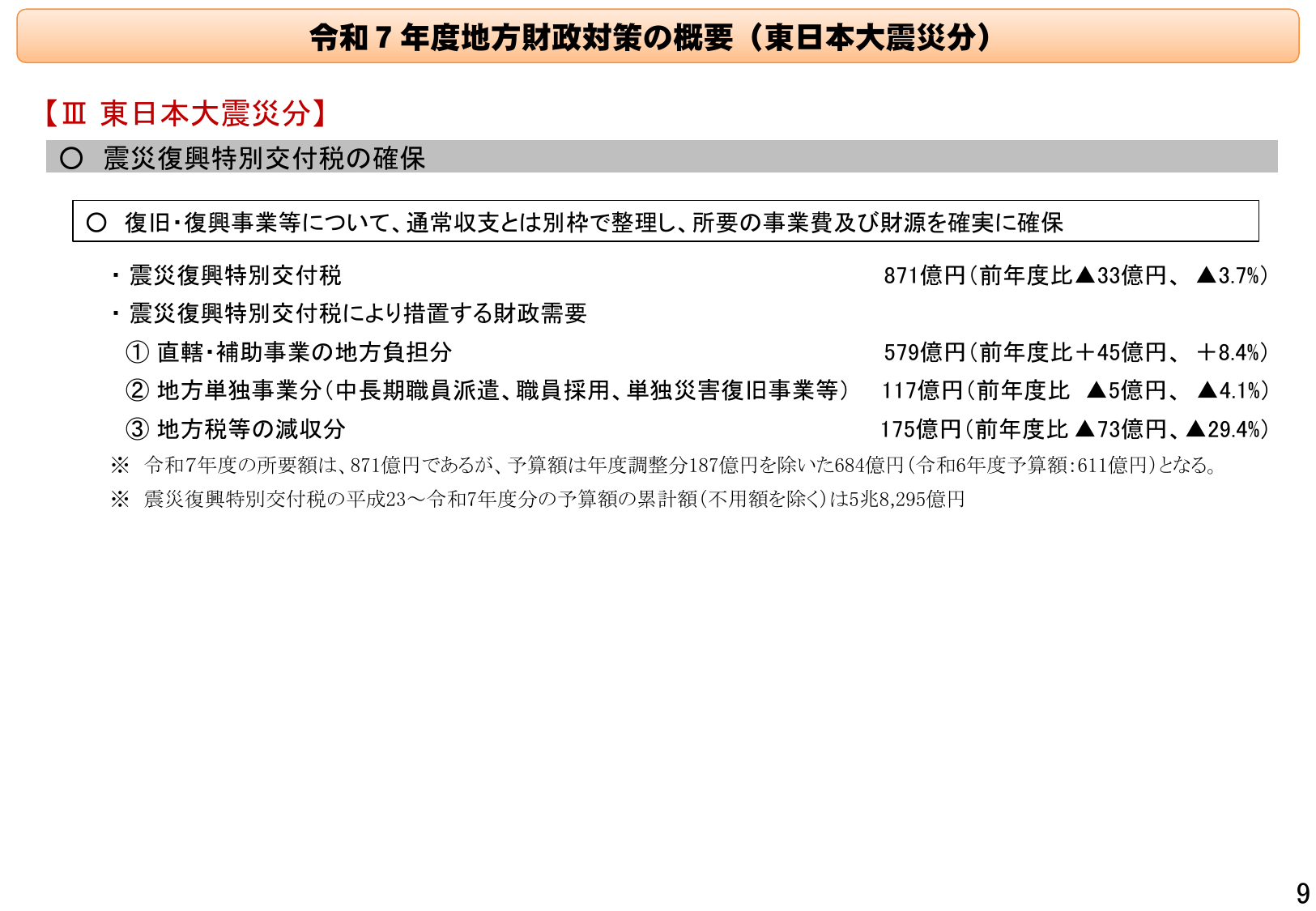

東日本大震災分として、震災復興特別交付税の確保について説明。復旧・復興事業の財源を確保する。

総務総務省2024年12月

令和7年度地方財政対策の概要(東日本大震災分) 【Ⅲ東日本大震災分】 震災復興特別交付税の確保 復旧・復興事業等について、通常収支とは別枠で整理し、所要の事業費及び財源を確実に確保 震災復興特別交付税 871億円(前年度比▲33億円、▲3.7%) 震災復興特別交付税により措置する財政需要 579億円(前年度比+45億円、+8.4%) ① 直轄・補助事業の地方負担分 117億円(前年度比▲5億円、▲

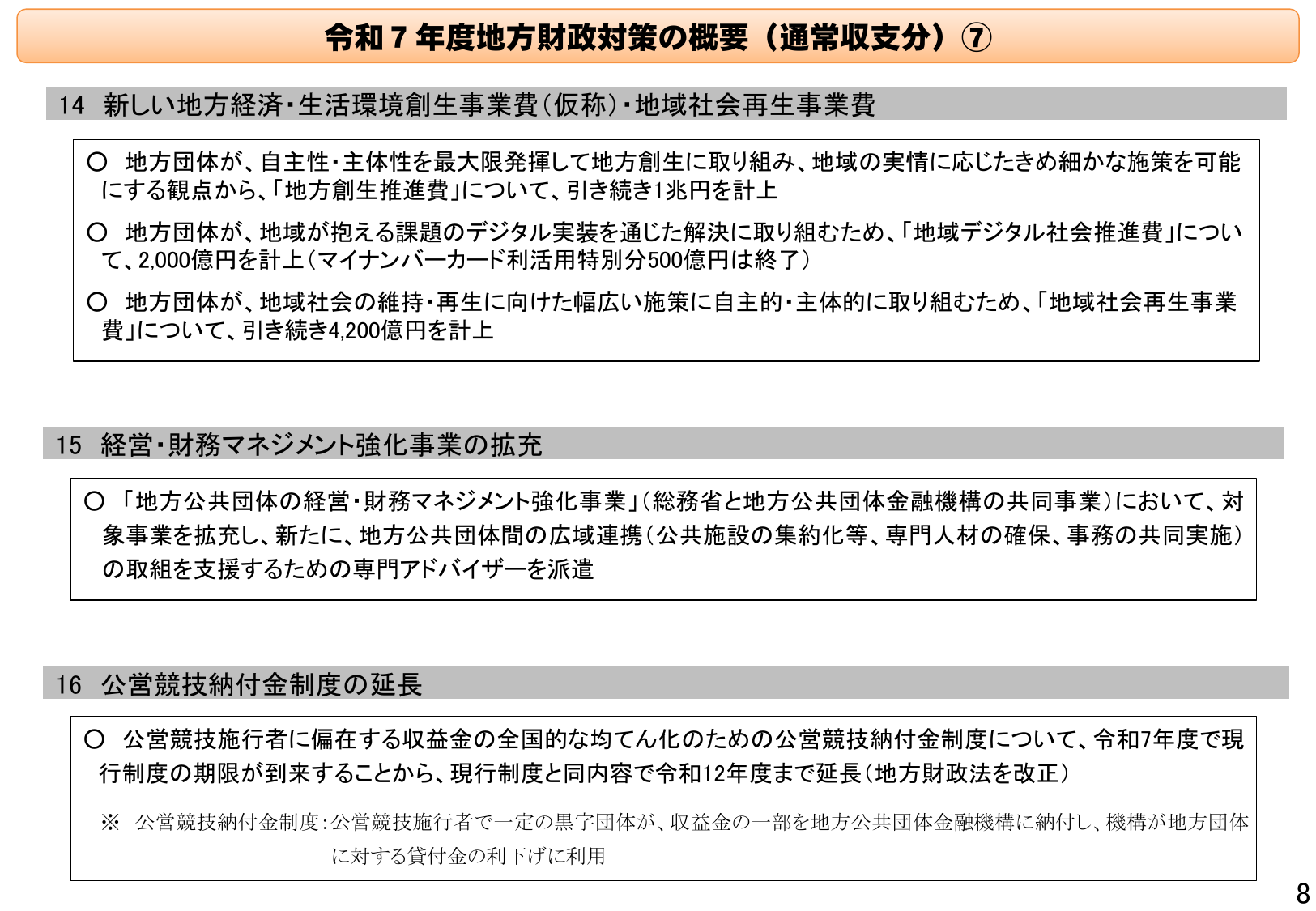

令和7年度地方財政対策では、地方創生、デジタル実装、地域社会再生事業費を拡充し、経営・財務マネジメント強化事業も拡充する。

総務総務省2024年12月

令和7年度地方財政対策の概要(通常収支分)⑦ 14 新しい地方経済・生活環境創生事業費(仮称)・地域社会再生事業費 ○ 地方団体が、自主性・主体性を最大限発揮して地方創生に取り組み、地域の実情に応じたきめ細かな施策を可能 にする観点から、「地方創生推進費」について、引き続き1兆円を計上 ○ 地方団体が、地域が抱える課題のデジタル実装を通じた解決に取り組むため、「地域デジタル社会推進費」につい て、

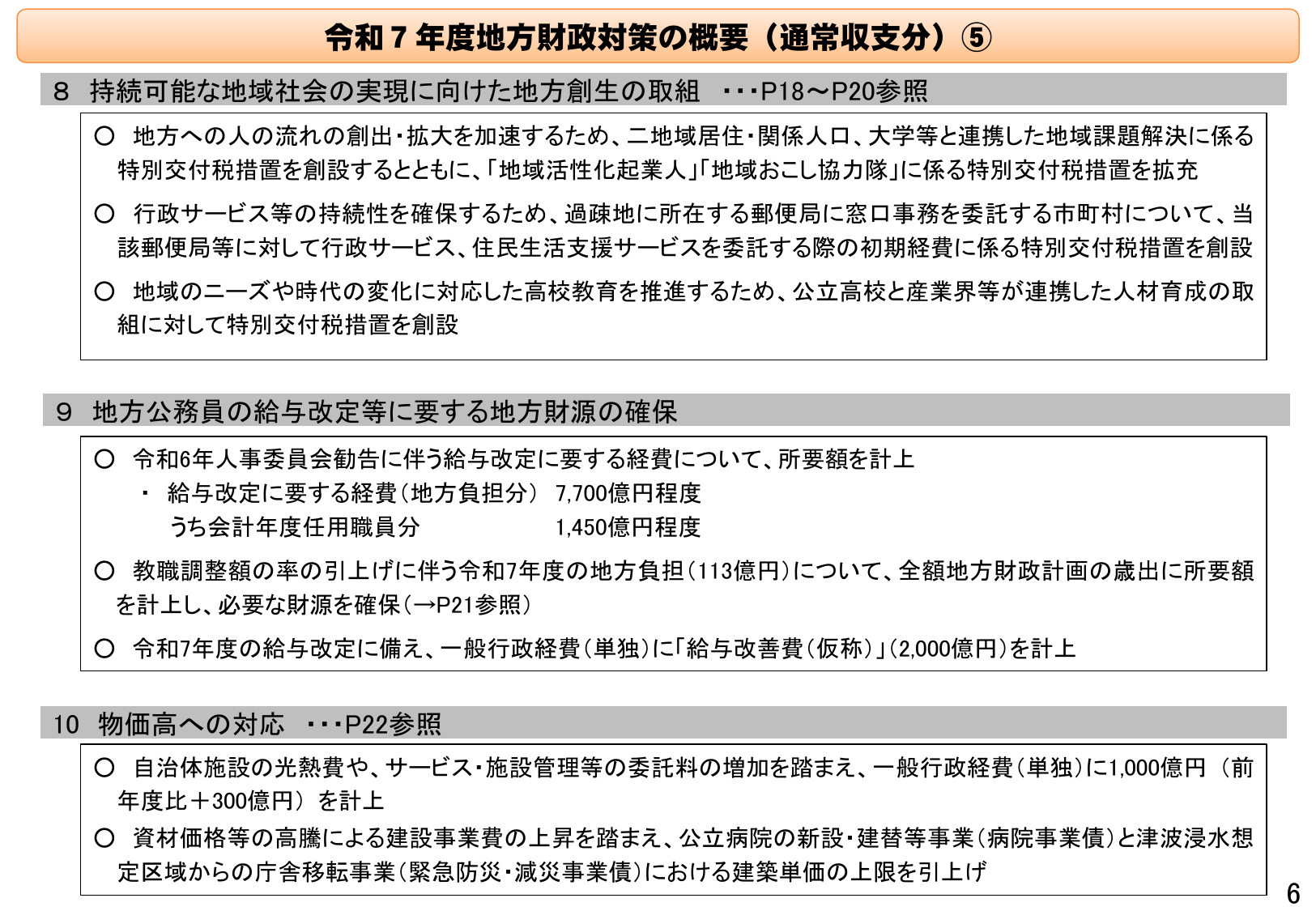

令和7年度の地方財政対策として、地方創生、行政サービス維持、人材育成、公務員給与改定、物価高対策等に要する財源を計上。

総務総務省2024年12月

令和7年度地方財政対策の概要(通常収支分)⑤ 8 持続可能な地域社会の実現に向けた地方創生の取組 ・・・P18~P20参照 地方への人の流れの創出・拡大を加速するため、二地域居住・関係人口、大学等と連携した地域課題解決に係る 特別交付税措置を創設するとともに、「地域活性化起業人」「地域おこし協力隊」に係る特別交付税措置を拡充 行政サービス等の持続性を確保するため、過疎地に所在する郵便局に窓口事務を

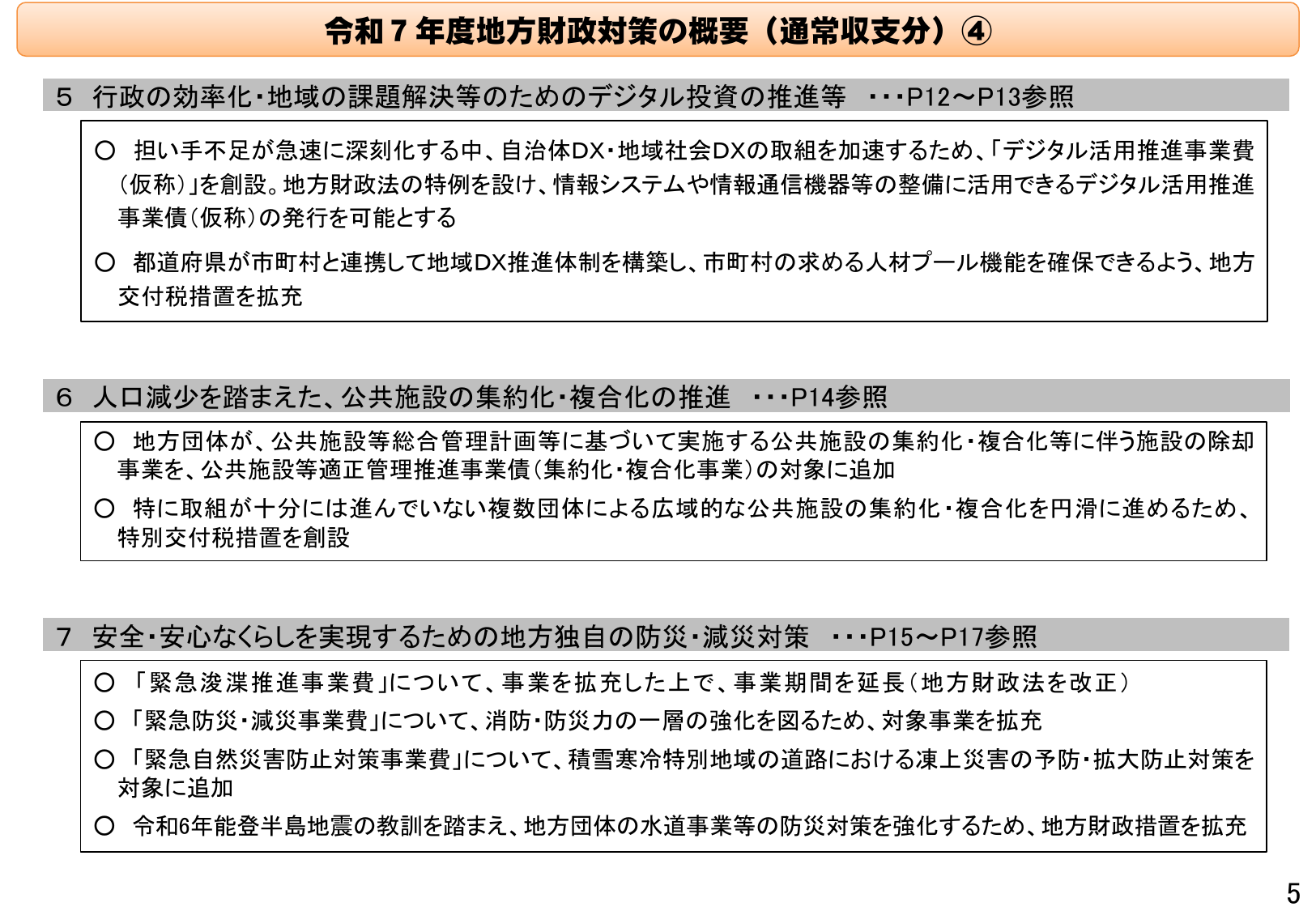

デジタル投資、公共施設集約化、防災・減災対策の推進に関する地方財政措置の概要。

総務総務省2024年12月

令和7年度 地方財政対策の概要(通常収支分) ④ 5 行政の効率化・地域 の課題解決等のためのデジタル投資の推進等 ・・・P12~P13参照 担い手不足が急速に深刻化する中、自治体DX・地域社会DXの取組を加速するため、「デジタル活用推進事業費 (仮称)」を創設。地方財政法の特例を設け、情報システムや情報通信機器等の整備に活用できるデジタル活用推進 事業債(仮称)の発行を可能とすると 都道府県が市

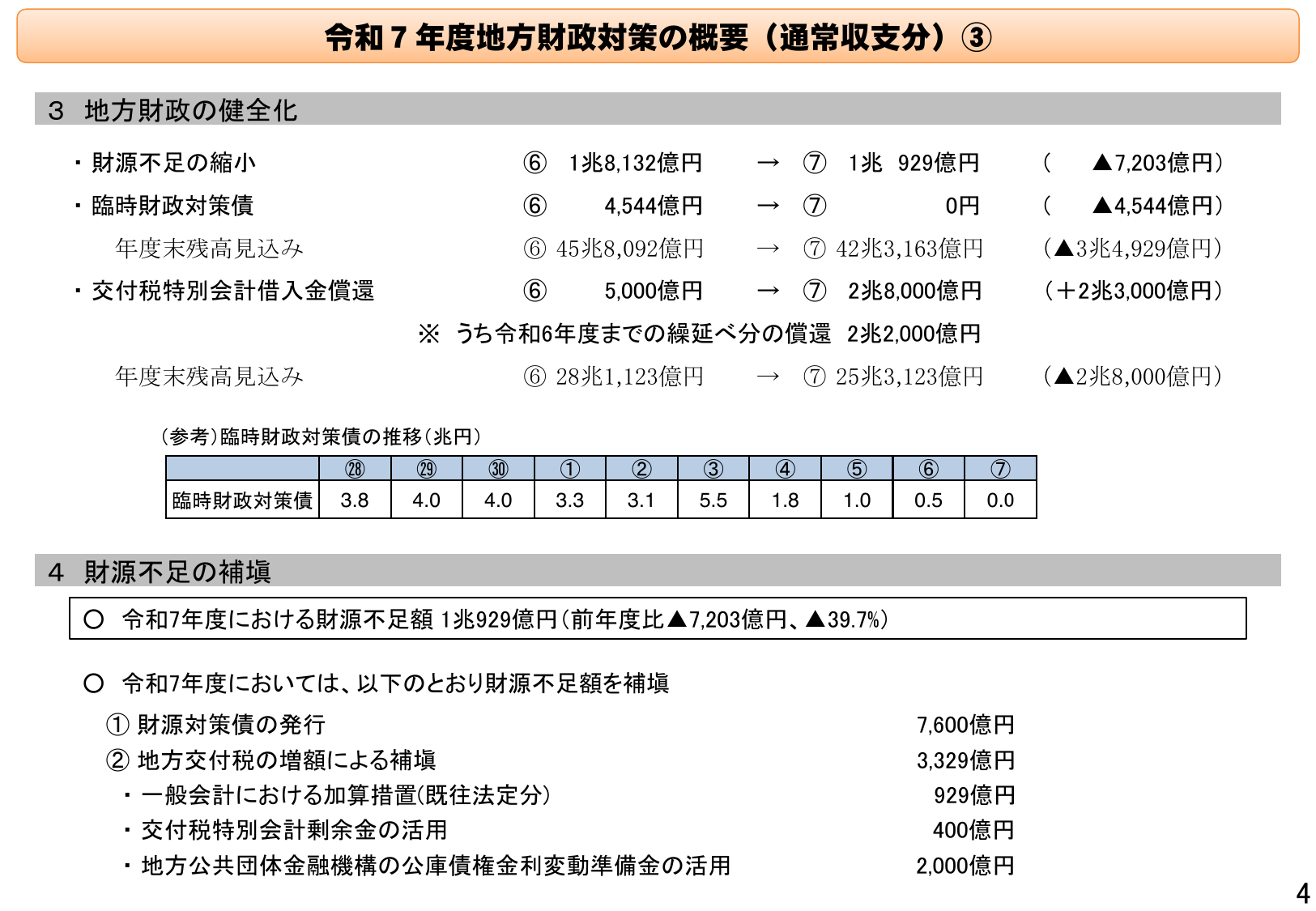

令和7年度の財源不足額は1兆929億円で、前年度比▲39.7%となる見込み。

総務総務省2024年12月

令和7年度 地方財政対策の概要(通常収支分) ③ 3 地方財政の健全化 ・財源不足の縮小 ⑥ 1兆8,132億円 → ⑦ 1兆 929億円 ( ▲7,203億円) ・臨時財政対策債 ⑥ 4,544億円 → ⑦ 0円 ( ▲4,544億円) 年度末残高見込み ⑥ 45兆8,092億円 → ⑦ 42兆3,163億円 ( ▲3兆4,929億円) ・交付税特別会計借入金償還 ⑥ 5,000億円 → ⑦ 2

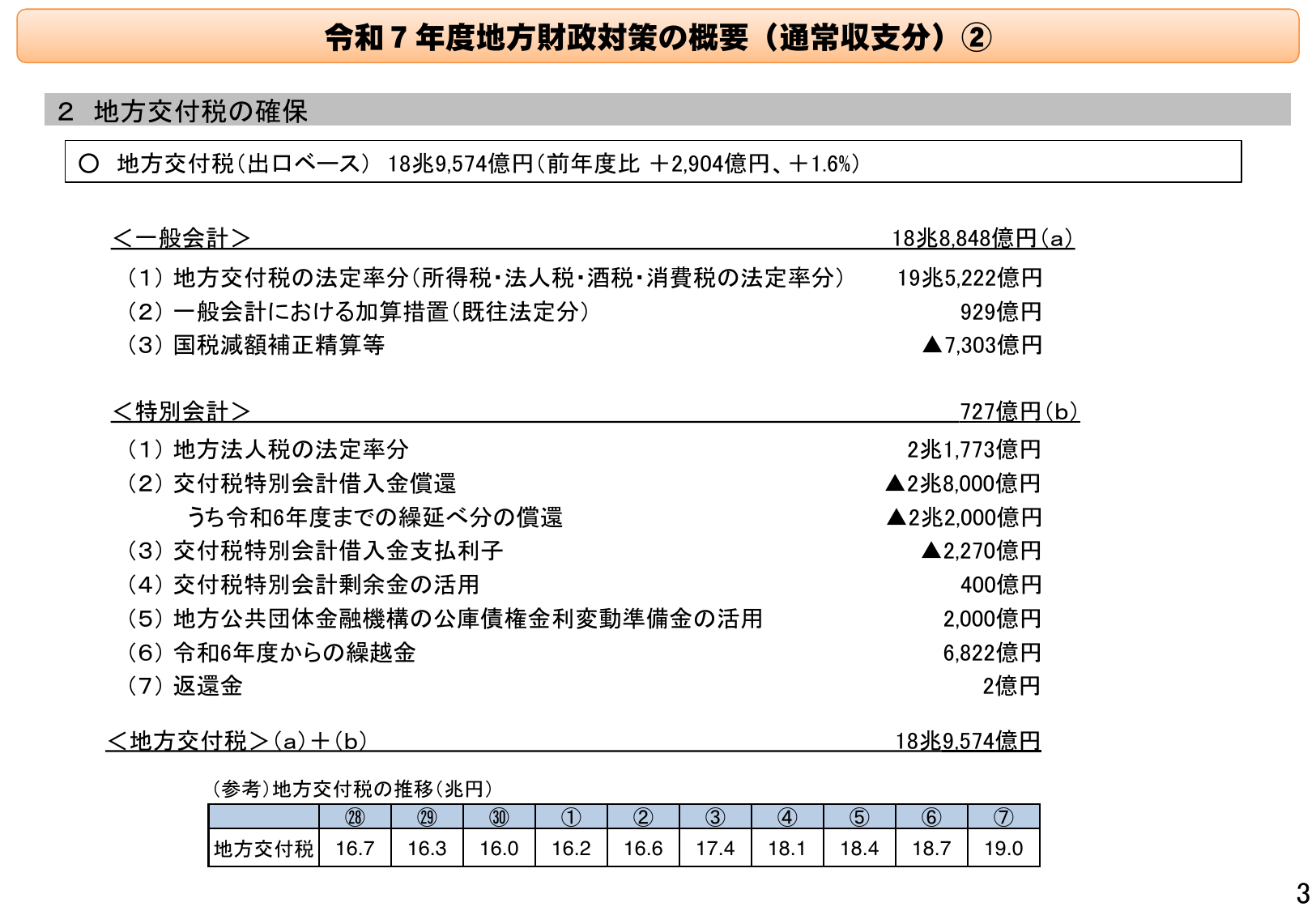

令和7年度の地方交付税は、一般会計と特別会計を合わせて18兆9,574億円となる見込みです。

総務総務省2024年12月

令和7年度地方財政対策の概要(通常収支分)② 2 地方交付税の確保 地方交付税(出口ベース) 18兆9,574億円(前年度比+2,904億円、+1.6%) <一般会計> 18兆8,848億円(a) (1)地方交付税の法定率分(所得税・法人税・酒税・消費税の法定率分) 19兆5,222億円 (2)一般会計における加算措置(既往法定分) 929億円 (3)国税減額補正精算等 ▲7,303億円 <特別会

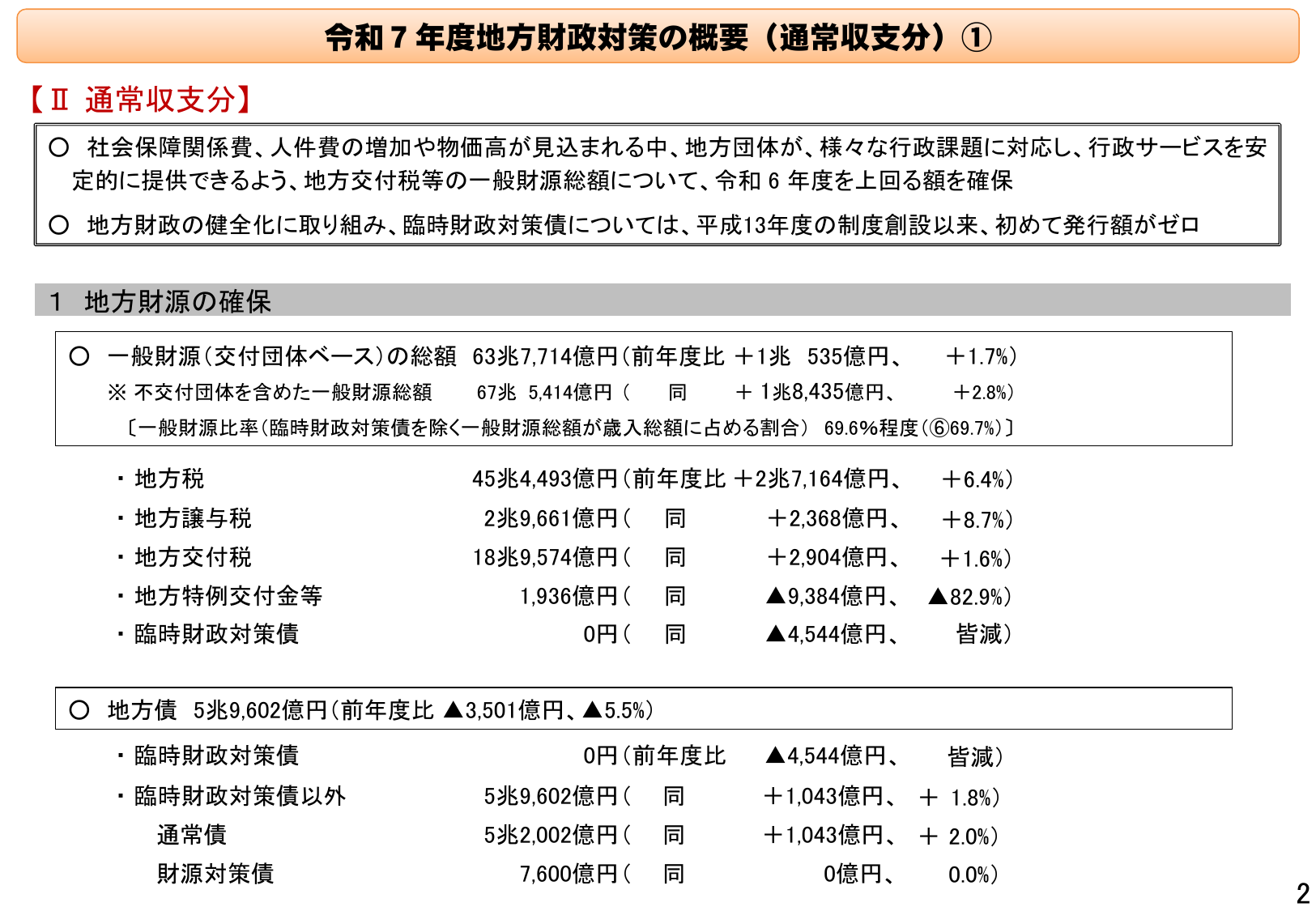

令和7年度地方財政は、社会保障費増等に対応し、一般財源総額を増額確保する。

総務総務省2024年12月

令和7年度地方財政対策の概要(通常収支分) ① 【Ⅱ 通常収支分】 ○ 社会保障関係費、人件費の増加や物価高が見込まれる中、地方団体が、様々な行政課題に対応し、行政サービスを安 定的に提供できるよう、地方交付税等の一般財源総額について、令和6年度を上回る額を確保 ○ 地方財政の健全化に取り組み、臨時財政対策債については、平成13年度の制度創設以来、初めて発行額がゼロ 1 地方財源の確保 ○ 一般財

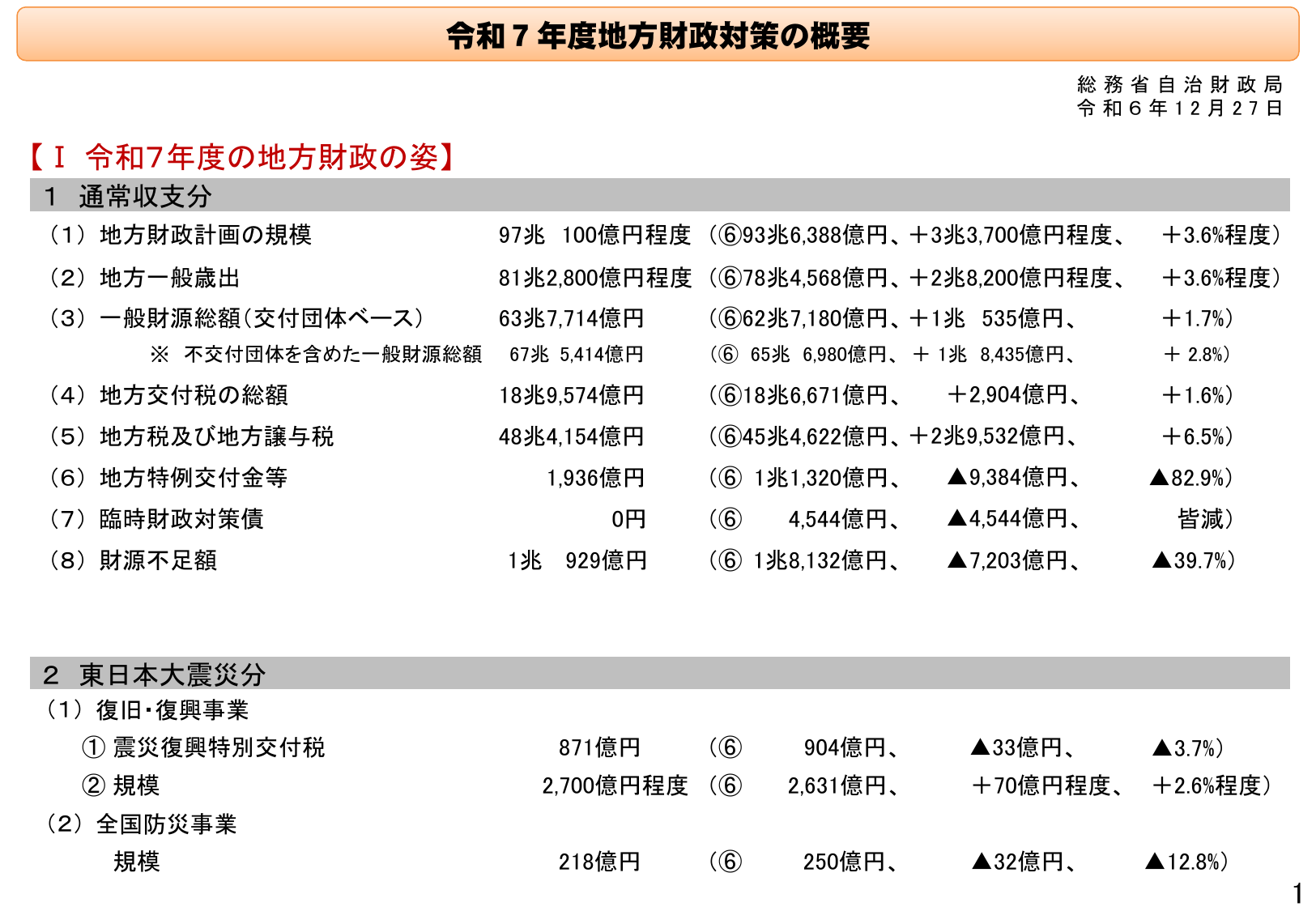

令和7年度の地方財政の姿として、通常収支分と東日本大震災分について、規模や増減率を比較している。

総務総務省2024年12月

令和7年度地方財政対策の概要 総務省 自治財政局 令和6年12月27日 【Ⅰ 令和7年度の地方財政の姿】 1 通常収支分 (1) 地方財政計画の規模 97兆 100億円程度 (6)93兆6,388億円、+3兆3,700億円程度、 +3.6%程度 (2) 地方一般歳出 81兆2,800億円程度 (6)78兆4,568億円、+2兆8,200億円程度、 +3.6%程度 (3) 一般財源総額(交付団体ベー

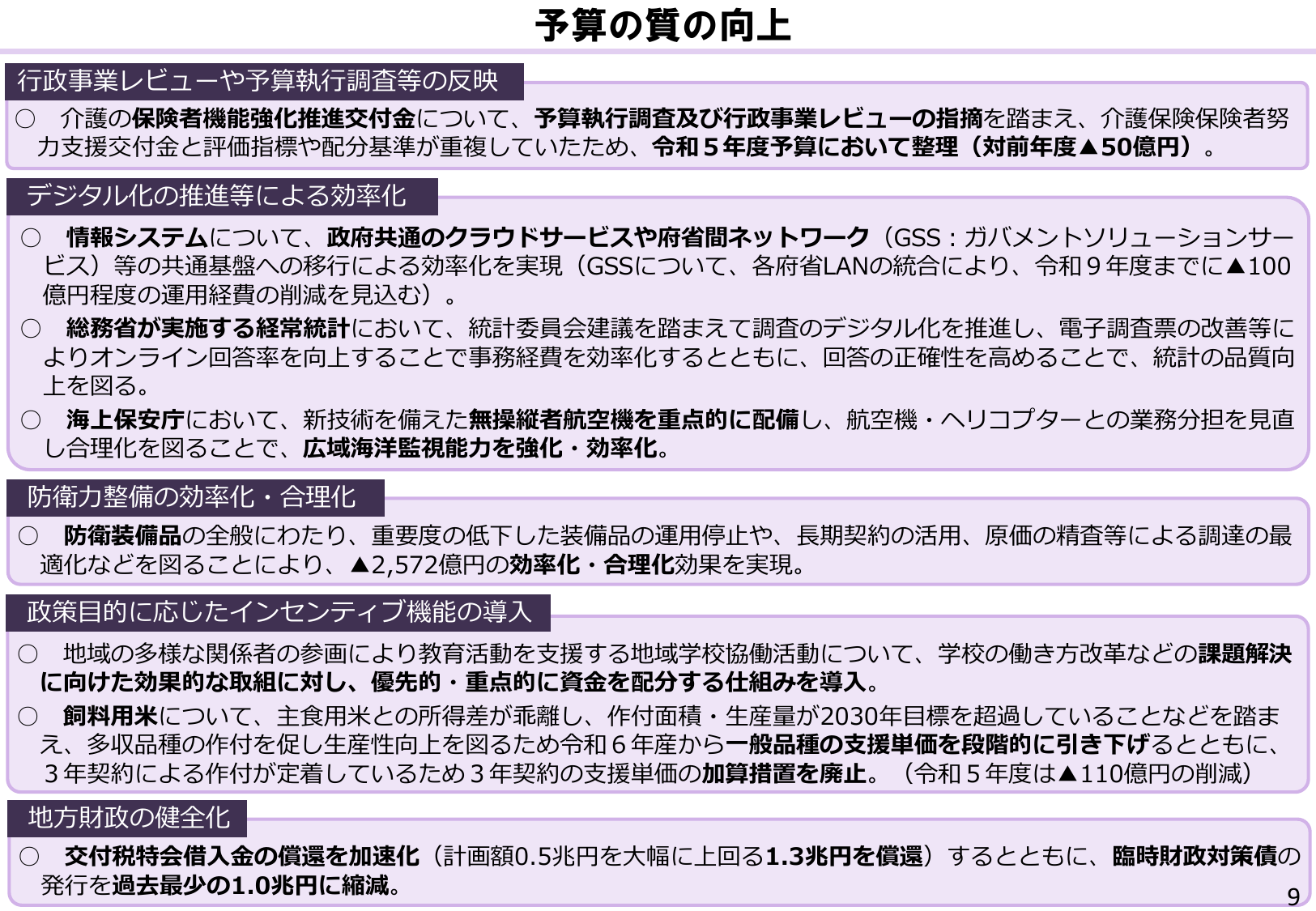

行政事業レビューやデジタル化、防衛力整備、政策インセンティブ、地方財政の健全化等に関する予算の質向上策。

財務財務省2022年12月

予算の質の向上 行政事業レビューや予算執行調査等の反映 介護の保険者機能強化推進交付金について、予算執行調査及び行政事業レビューの指摘を踏まえ、介護保険保険者努力支援交付金と評価指標や配分基準が重複していたため、令和5年度予算において整理(対前年度▲50億円)。 デジタル化の推進等による効率化 情報システムについて、政府共通のクラウドサービスや府省間ネットワーク(GSS:ガバメントソリューションサ

1 / 2次へ