25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

35件のスライド — エネルギー

2026/1月

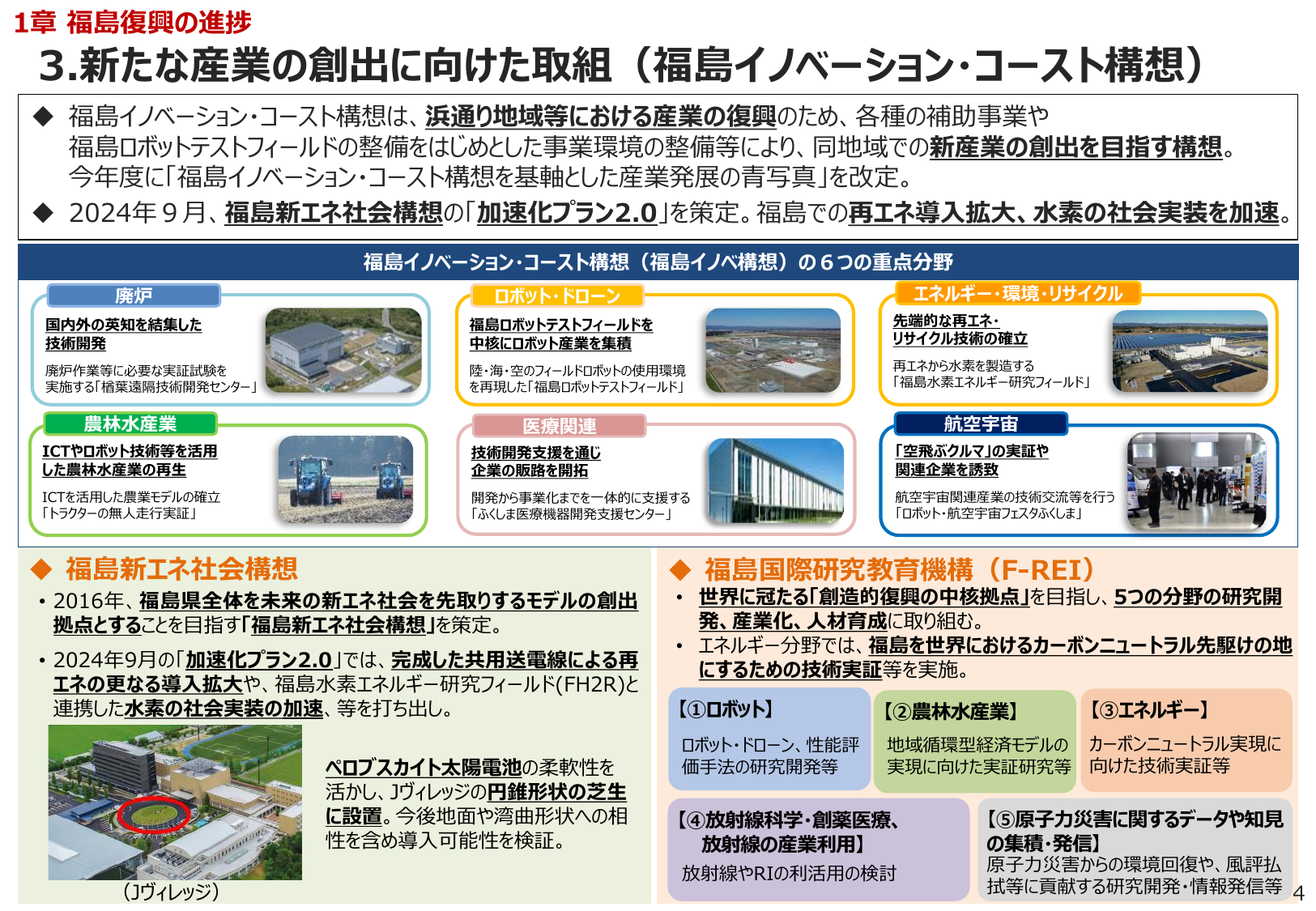

福島イノベーション・コースト構想

復興復興庁2026

2025/11月

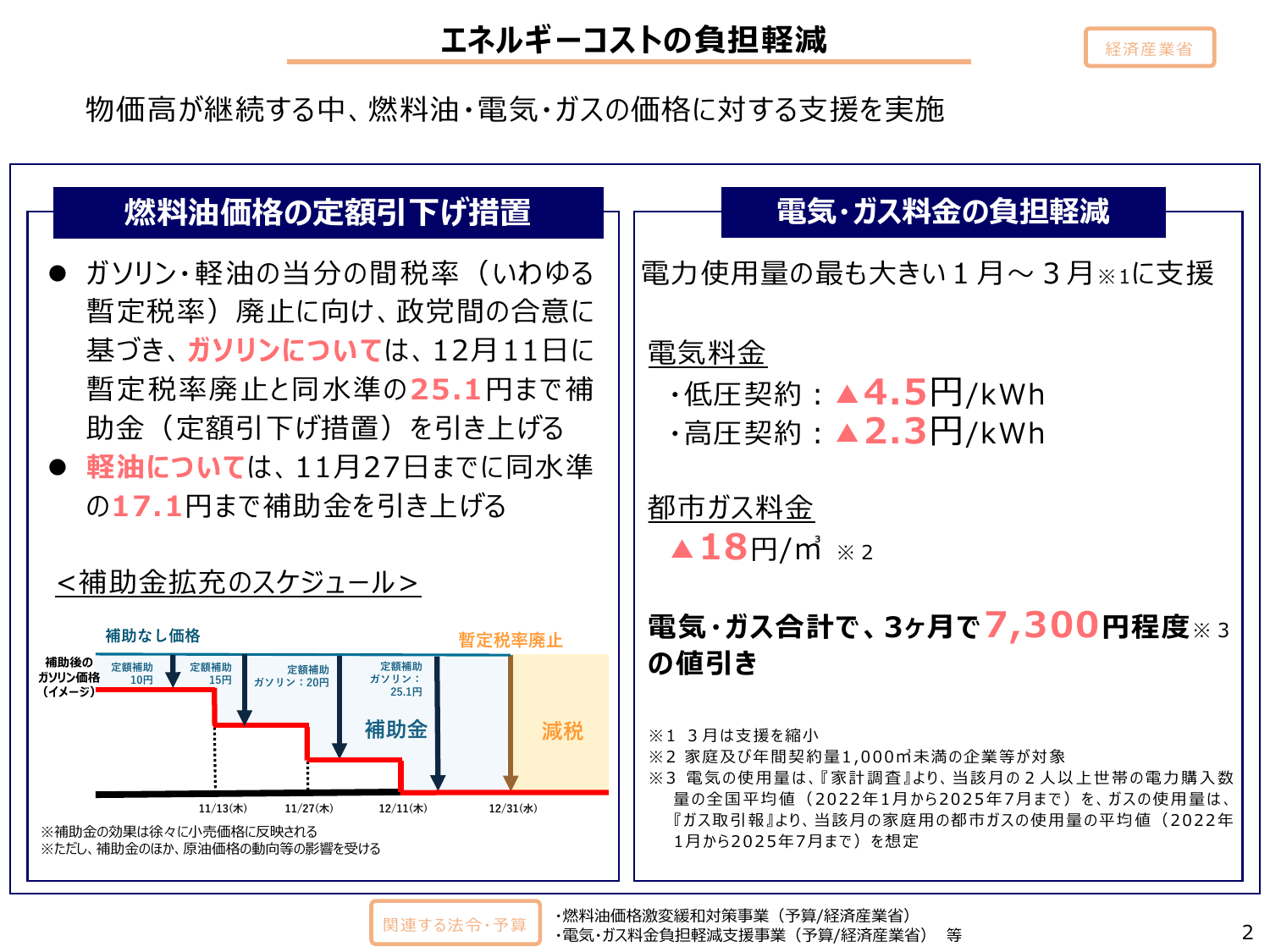

エネルギーコストの負担軽減

内閣内閣府2025

2025/7月

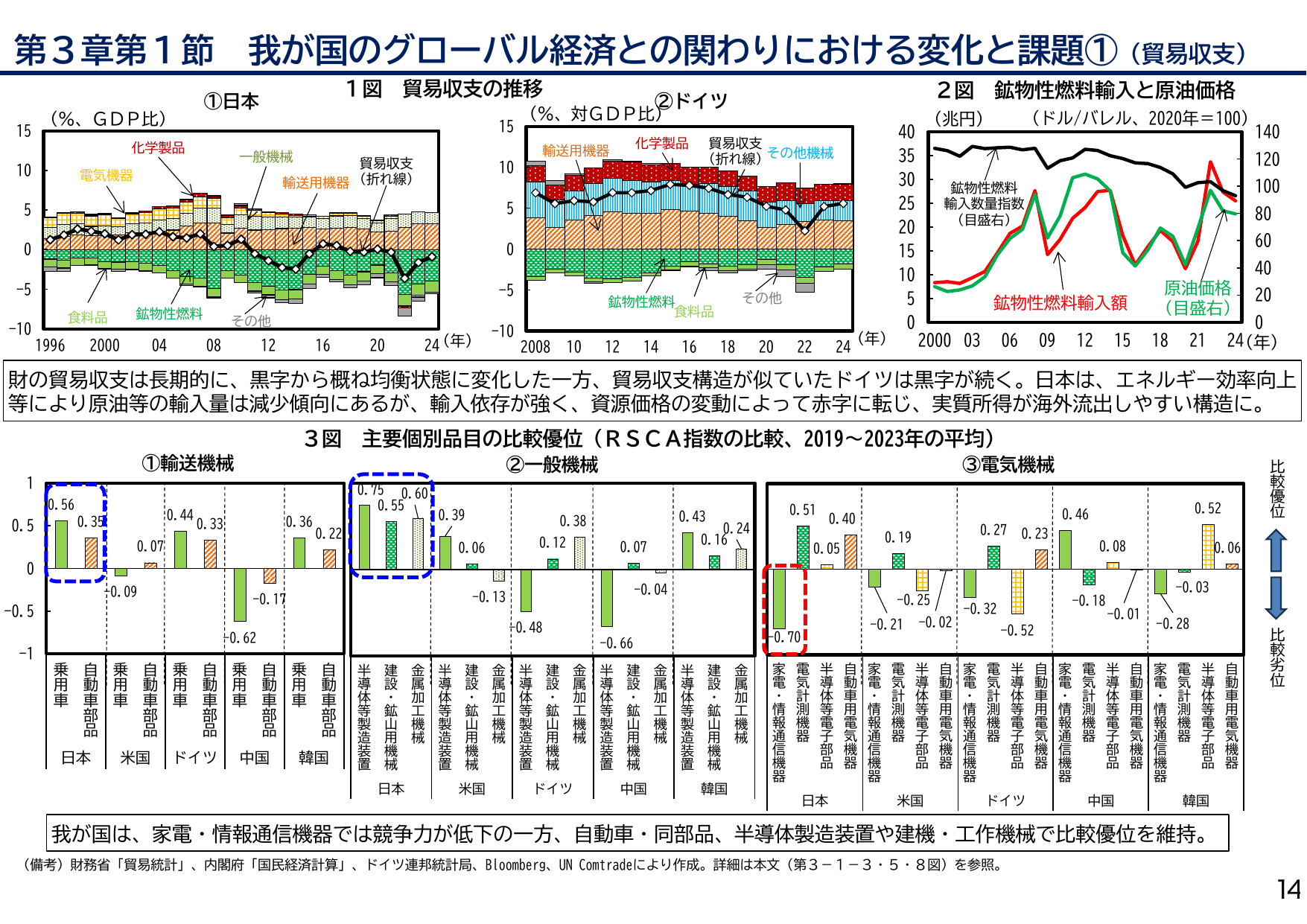

第3章第1節 我が国のグローバル経済との関わりにおける変化と課題① (貿易収支) 1図 貿易収支の推移 ①日本 (%, GDP比) (年) 化学製品 電気機器 輸送用機器 貿易収支 (折れ線) 食料品 鉱物性燃料 その他 ②ドイツ (%, 対GDP比) (年) 輸送用機器 化学製品 その他機械 貿易収支 (折れ線) 鉱物性燃料 食料品 その他 2図 鉱物性燃料輸入と原油価格 (兆円) (ドル/バレル、2020年=100) (年) 鉱物性燃料 輸入数量指数 (目盛右) 鉱物性燃料輸入額 原油価格 (目盛右) 財の貿易収支は長期的に、黒字から概ね均衡状態に変化した一方、貿易収支構造が似ていたドイツは黒字が続く。日本は、エネルギー効率向上 等により原油等の輸入量は減少傾向にあるが、輸入依存が強く、資源価格の変動によって赤字に転じ、実質所得が海外流出しやすい構造に。 3図 主要個別品目の比較優位 (RSCA指数の比較、2019~2023年の平均) ①輸送機械 日本 乗用車 自動車 部品 米国 乗用車 自動車 部品 ドイツ 乗用車 自動車 部品 中国 乗用車 自動車 部品 韓国 乗用車 自動車 部品 ②一般機械 日本 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 米国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 ドイツ 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 中国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 韓国 建設・ 鉱山用機械 金属 加工機械 半導体等 製造装置 ③電気機械 日本 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 米国 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 ドイツ 家電・ 情報通信機器 電気 計測機器 自動車用 電気機器 半導体等 電子部品 韓国 家電・ 情報通信機器 電気 計測機器 比較優位 比較劣位 我が国は、家電・情報通信機器では競争力が低下の一方、自動車・同部品、半導体製造装置や建機・工作機械で比較優位を維持。 (備考) 財務省「貿易統計」、内閣府「国民経済計算」、ドイツ連邦統計局、Bloomberg、UN Comtradeにより作成。詳細は本文(第3-1-3・5・8図)を参照。 14

内閣内閣府2025

2025/6月

3.新たな産業の創出に向けた取組(福島イノベーション・コースト構想)

資エ資源エネルギー庁2025

2025/6月

エネルギー白書2025について

資エ資源エネルギー庁2025

2025/2月

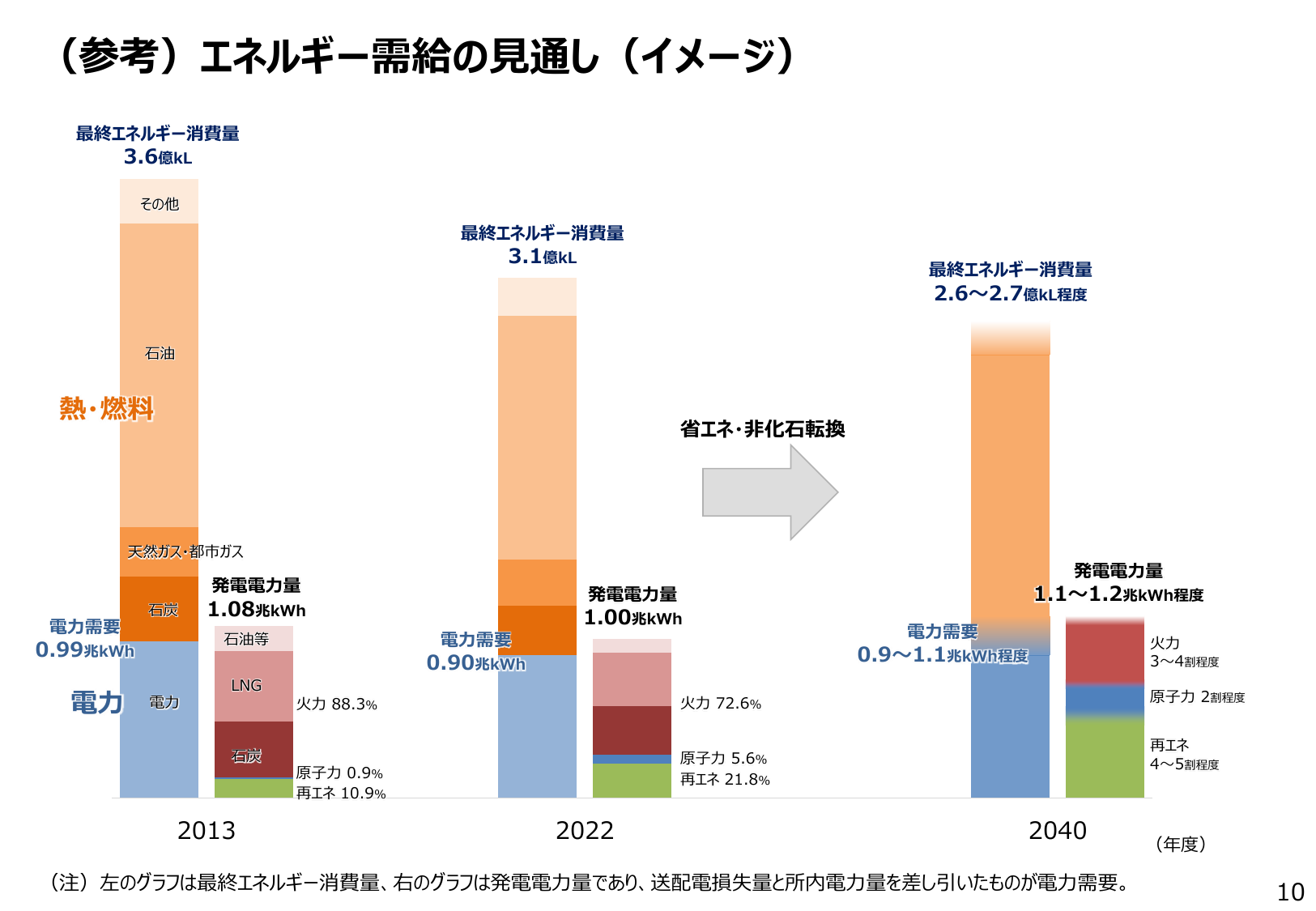

(参考) エネルギー需給の見通し (イメージ)

資エ資源エネルギー庁2025

2025/2月

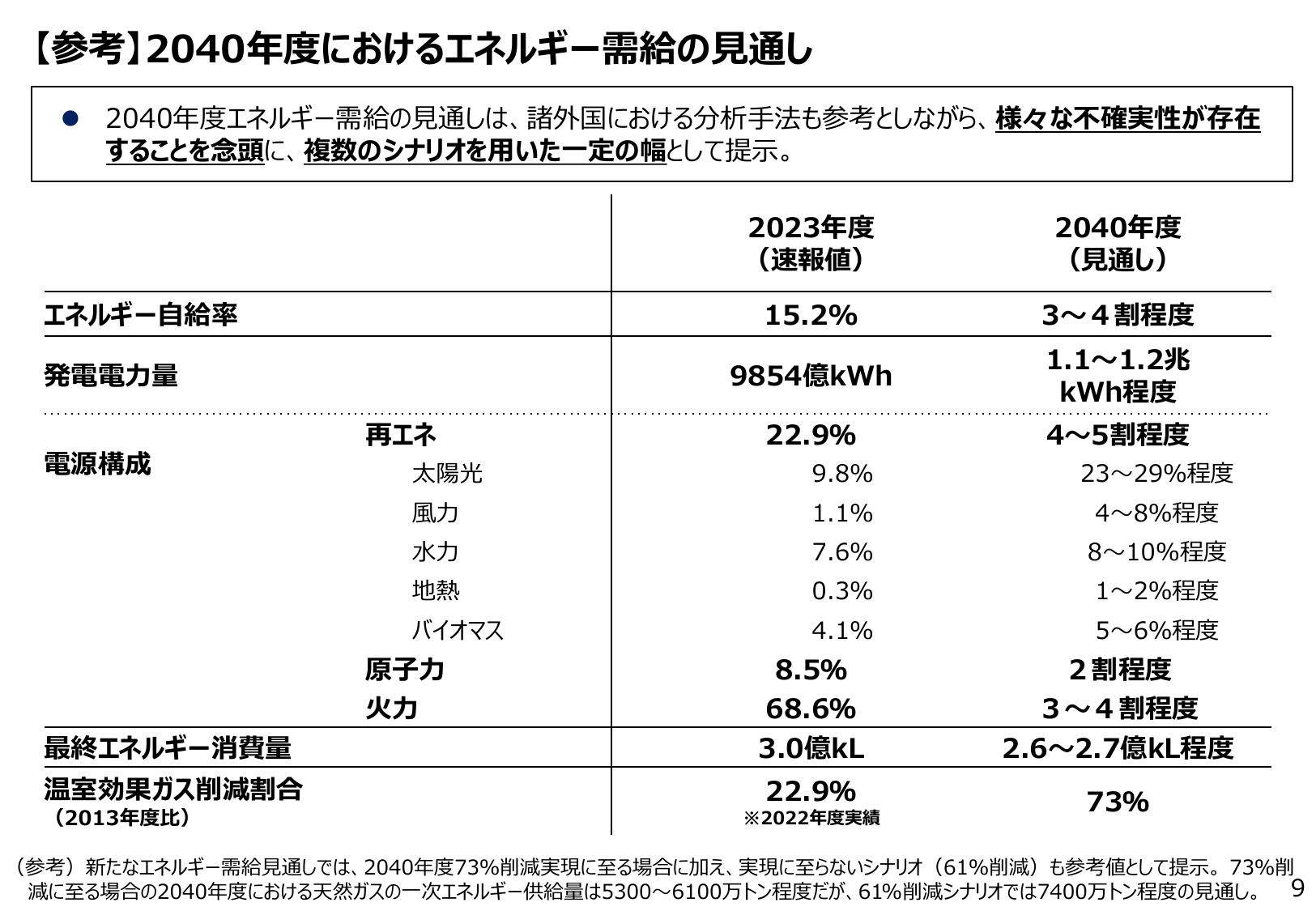

【参考】2040年度におけるエネルギー需給の見通し

資エ資源エネルギー庁2025

2024/6月

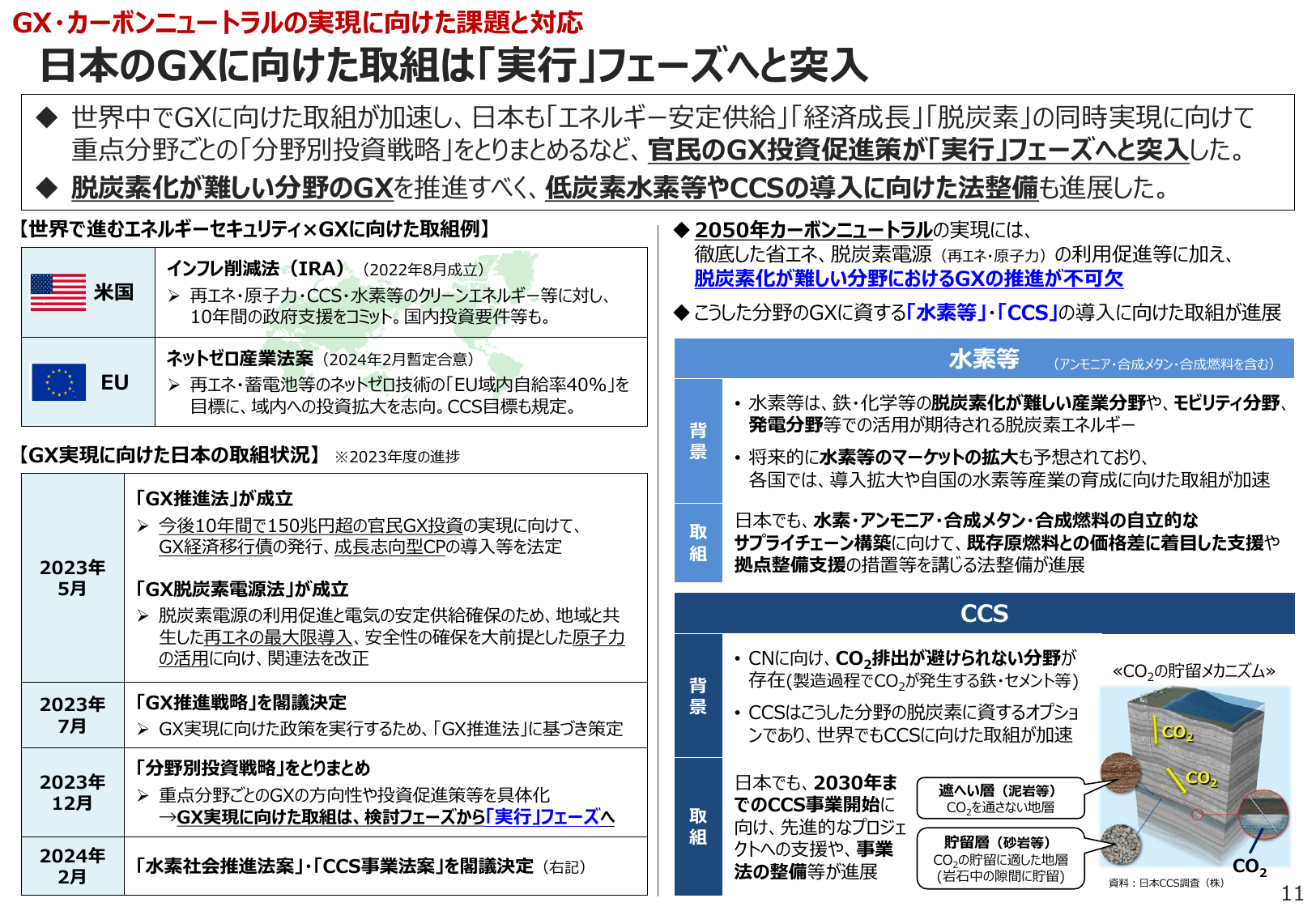

日本のGXに向けた取組は「実行」フェーズへと突入

資エ資源エネルギー庁2024

2024/6月

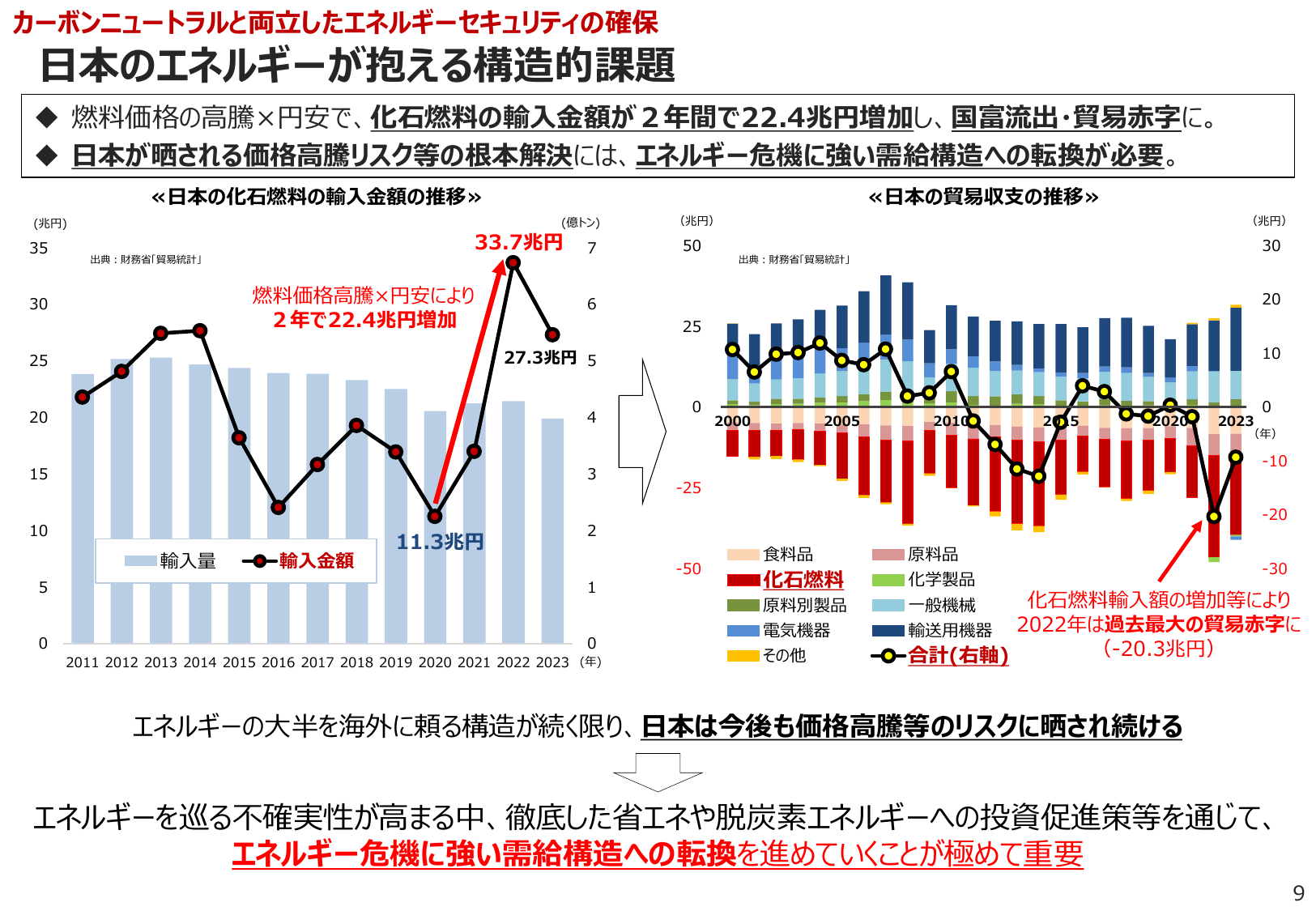

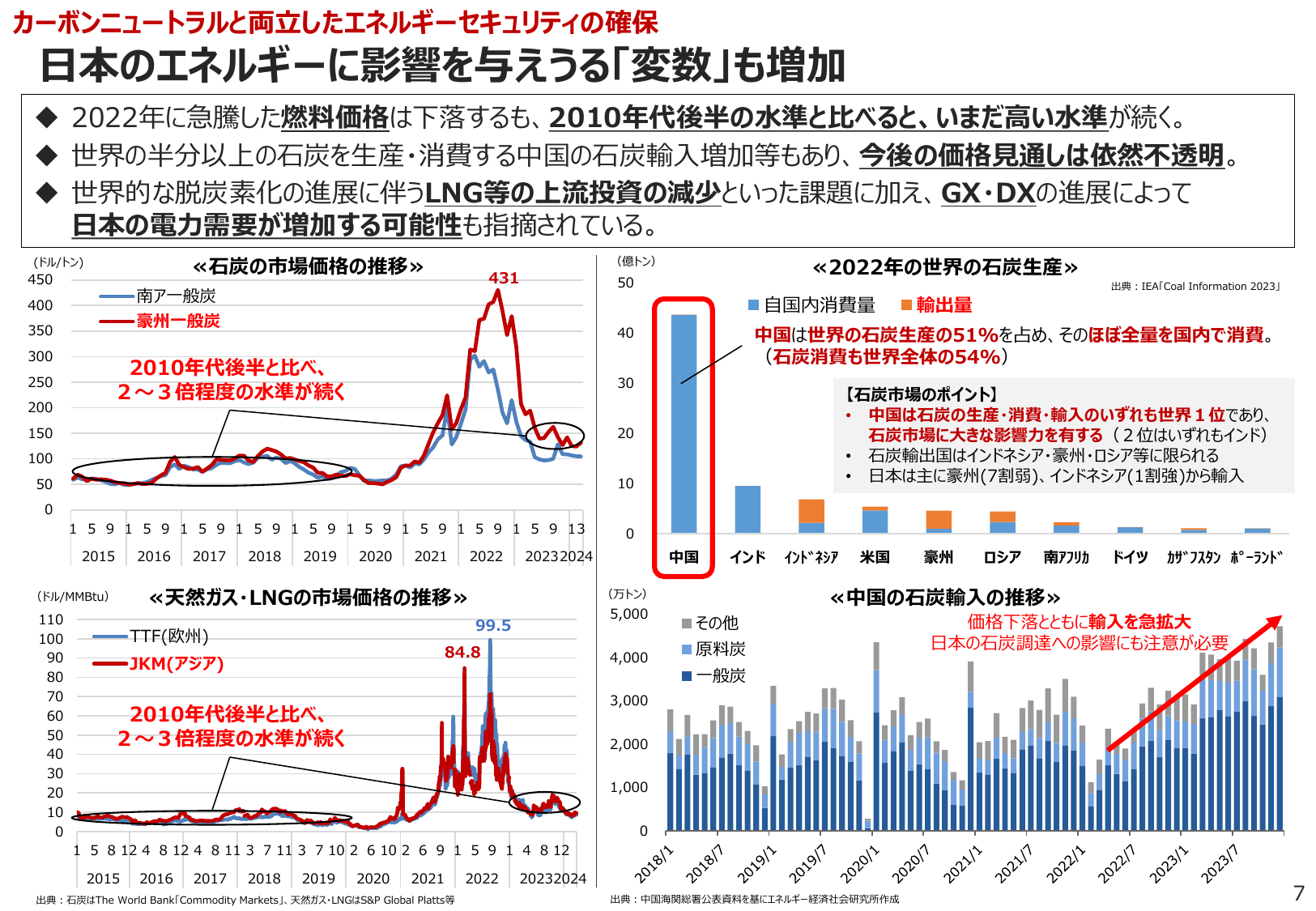

日本のエネルギーが抱える構造的課題

資エ資源エネルギー庁2024

2024/6月

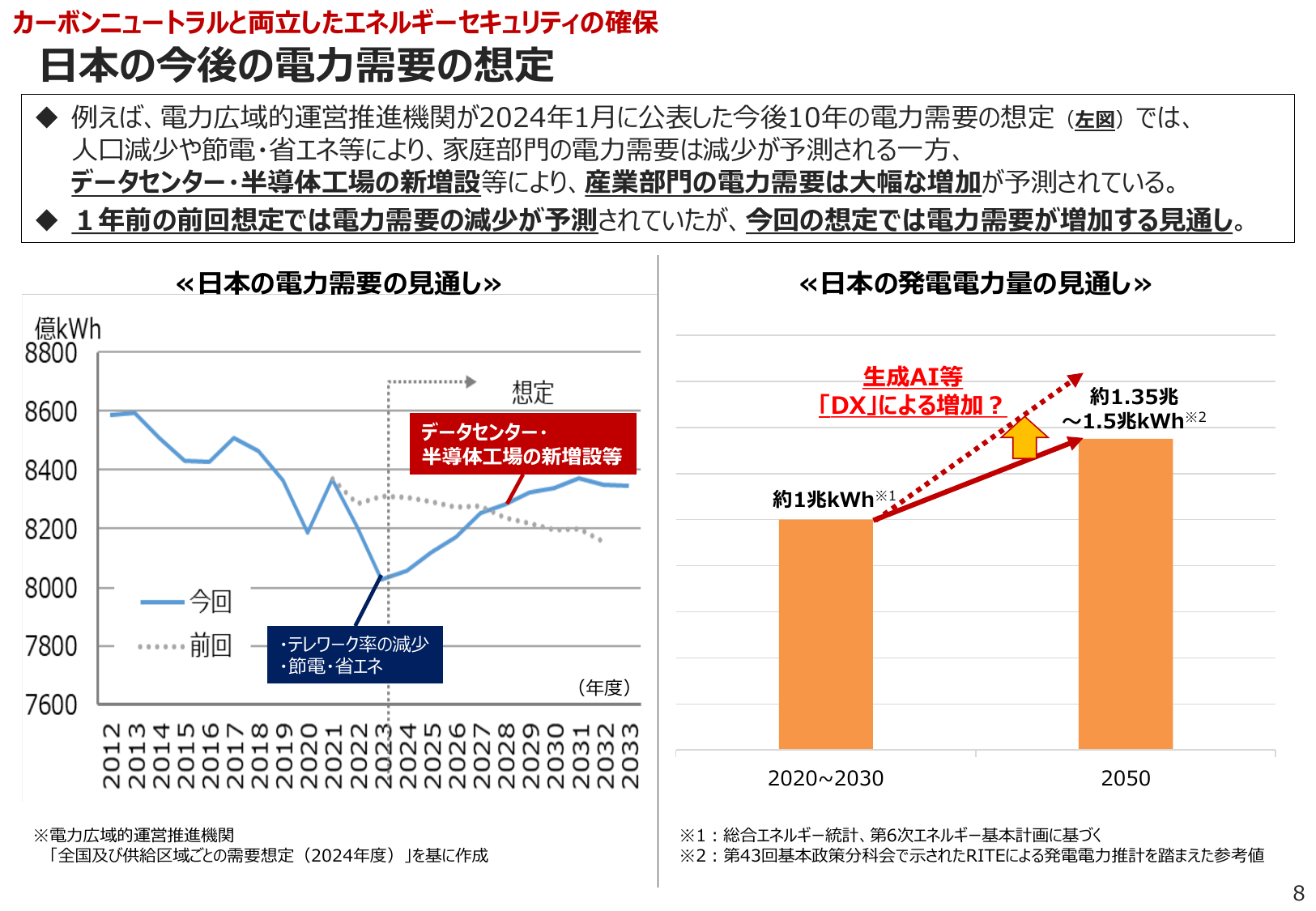

日本の今後の電力需要の想定

資エ資源エネルギー庁2024

2024/6月

カーボンニュートラルと両立したエネルギーセキュリティの確保

資エ資源エネルギー庁2024

2024/6月

新たな産業の創出に向けた取組:福島イノベーション・コースト構想

資エ資源エネルギー庁2024

2024/6月

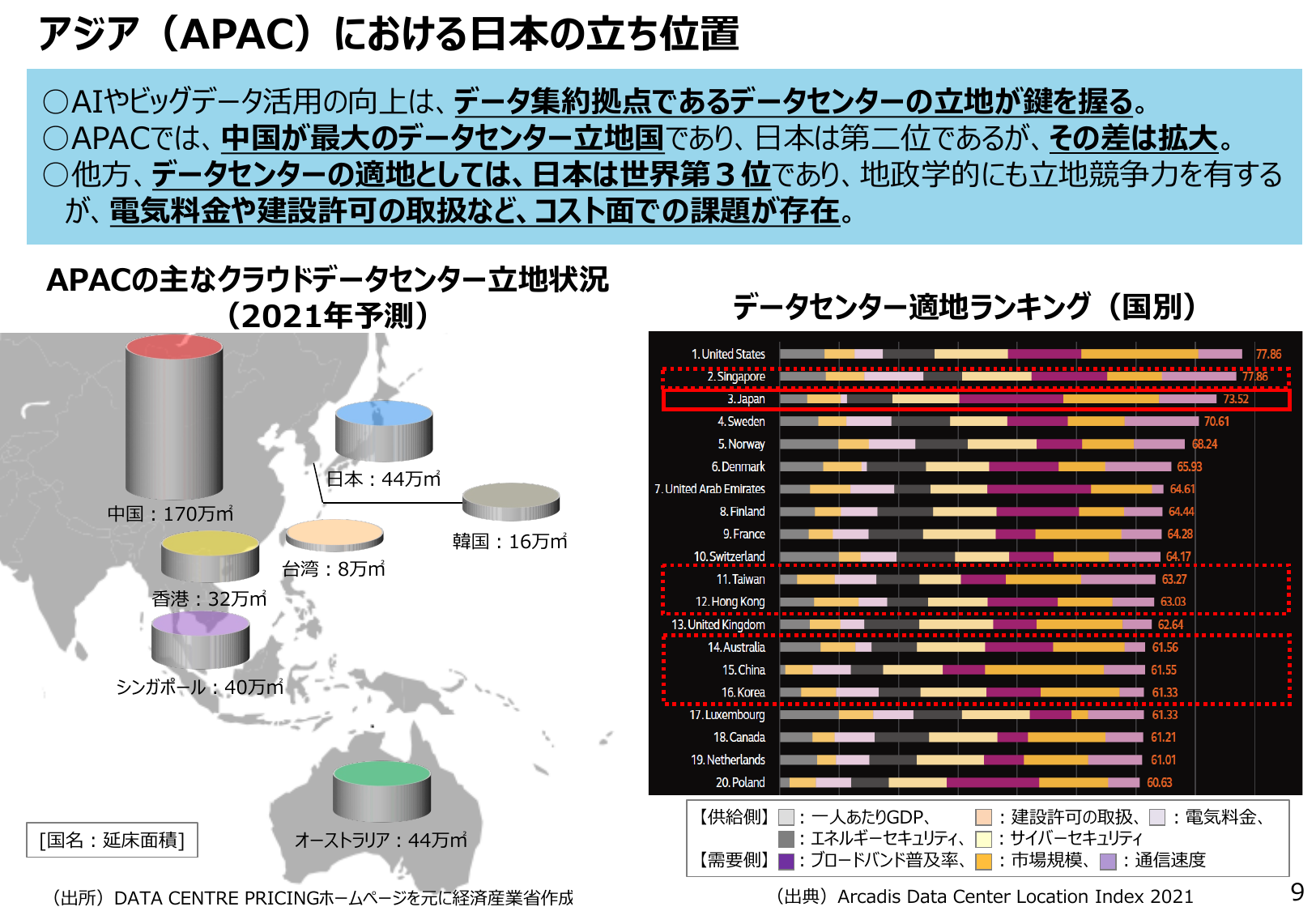

アジア (APAC) における日本の立ち位置 AIやビッグデータ活用の向上は、データ集約拠点であるデータセンターの立地が鍵を握る。 APACでは、中国が最大のデータセンター立地国であり、日本は第二位であるが、その差は拡大。 他方、データセンターの適地としては、日本は世界第3位であり、地政学的にも立地競争力を有するが、電気料金や建設許可の取扱など、コスト面での課題が存在。 APACの主なクラウドデータセンター立地状況 (2021年予測) データセンター適地ランキング (国別) 中国 : 170万㎡ 日本 : 44万㎡ 韓国 : 16万㎡ 香港 : 32万㎡ 台湾 : 8万㎡ シンガポール : 40万㎡ オーストラリア : 44万㎡ [国名 : 延床面積] 1. United States 77.86 2. Singapore 77.86 3. Japan 73.52 4. Sweden 70.61 5. Norway 68.24 6. Denmark 65.93 7. United Arab Emirates 64.61 8. Finland 64.44 9. France 64.28 10. Switzerland 64.17 11. Taiwan 63.27 12. Hong Kong 63.03 13. United Kingdom 62.64 14. Australia 61.56 15. China 61.55 16. Korea 61.33 17. Luxembourg 61.33 18. Canada 61.21 19. Netherlands 61.01 20. Poland 60.63 【供給側】 :一人あたりGDP :建設許可の取扱 :電気料金 :エネルギーセキュリティ :サイバーセキュリティ 【需要側】 :ブロードバンド普及率 :市場規模 :通信速度 (出所) DATA CENTRE PRICINGホームページを元に経済産業省作成 (出典) Arcadis Data Center Location Index 2021 9

経産経済産業省2024

2024/5月

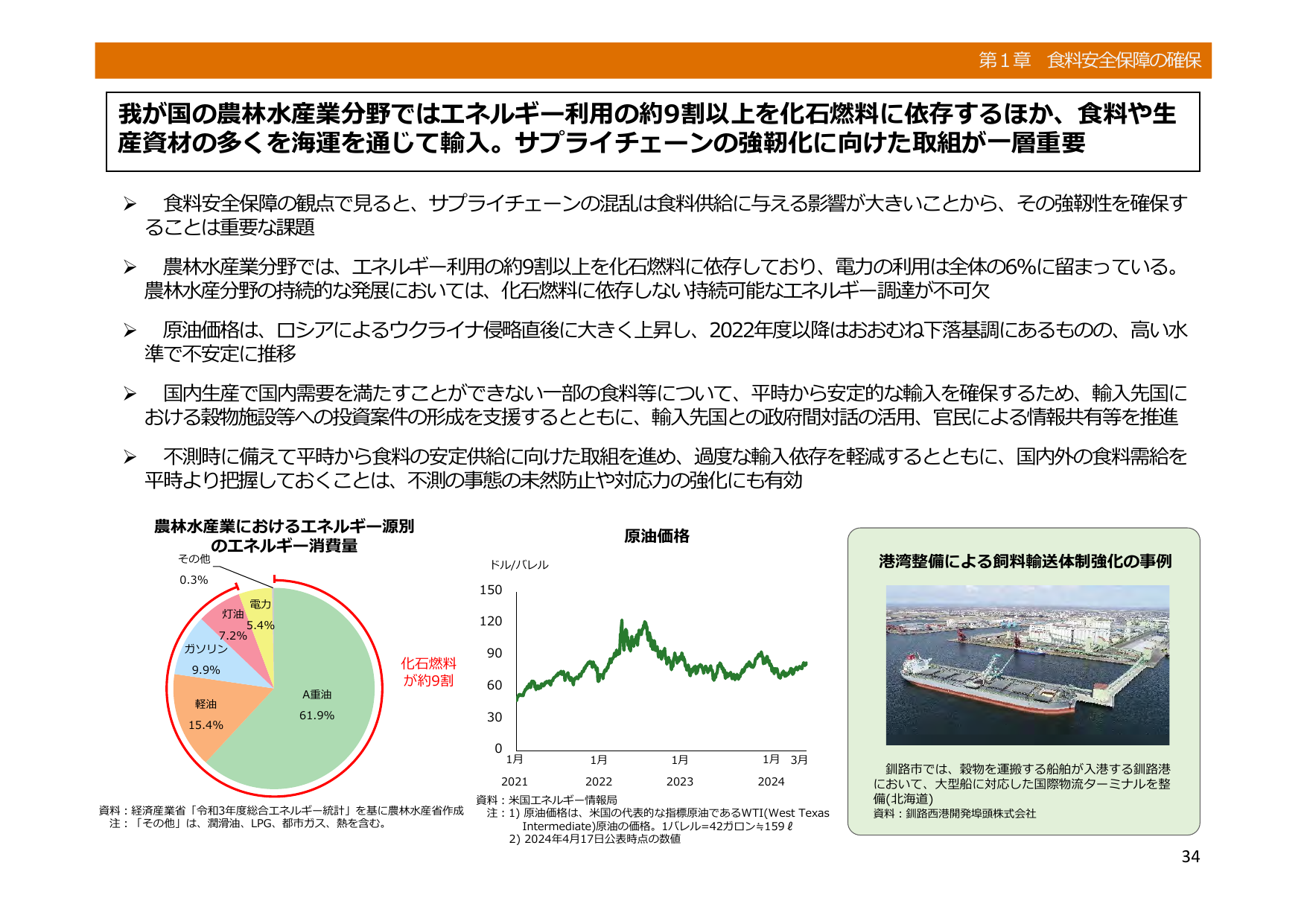

我が国の農林水産業分野ではエネルギー利用の約9割以上を化石燃料に依存するほか、食料や生産資材の多くを海運を通じて輸入。サプライチェーンの強靭化に向けた取組が一層重要

農水農林水産省2024

2024/5月

未来社会の実現に向けた先端研究の抜本的強化

経産経済産業省2024

2024/1月

(参考) 日本エネルギー経済研究所による炭素価格試算の概要 〇 日本エネルギー経済研究所の試算によれば、2050年時点の化石燃料賦課金の単価は、エネルギー起源CO2の削減シナリオに応じて約2,000~6,000円/tCO2、特定事業者負担金の有償オークションの単価は電力部門のCO2の削減シナリオに応じて約12,000~19,000円/tCO2となる見込み。※特定事業者負担金の上限価格は、2049年時点の価格(2050年に電力部門の排出量がゼロと仮定しているため)。 日本エネルギー経済研究所 (2023) の試算 (主要ポイント) 以下の条件下で 20兆円の歳入を確保するために必要な炭素価格の試算を実施: エネルギー起源CO2排出量は2050年度に2013年度比で70%減と90%減の2つのケースを想定。 電力部門は2030年度比70%減と2050年度に脱炭素化(排出量ゼロ)を達成する場合をそれぞれのケースの中で想定。 幅広い化石燃料ユーザーに課される化石燃料賦課金には、石油石炭税の減収分が全て充てられる。20兆円の償還に必要な残りの金額は特定事業者負担金で賄うものとする。 電力部門に課される特定事業者負担金(有償オークション)の単価は2033年度から2050年にかけて線形に増加する。 (※試算の結果、90%減・電力部門脱炭素化のケースでは、化石燃料賦課金収入が約8兆円、特定事業者負担金収入が約12兆円。) 化石燃料賦課金単価 2050年度にエネルギー起源CO2全体が2013年度比で90%減ケース 2050年度にエネルギー起源CO2全体が2013年度比で70%減ケース 6,094 2,069 2028 2030 2035 2040 2045 2050 化石燃料賦課金単価(円/t-CO2) 特定事業者負担金(有償オークション)単価 2050年度に電力部門全体が脱炭素化(排出量ゼロ)ケース 2050年度に電力部門全体が2013年度比で70%減ケース 19,078 12,400 2030 2033 2035 2040 2045 20492050 特定事業者負担金単価(円/t-CO2) 20兆円の歳出を生むカーボンプライス(日本エネルギー経済研究所):https://eneken.ieej.or.jp/data/11250.pdf (出典)経済産業省産業技術環境局、内閣官房GX実行推進室「第29回 再生可能エネルギー等に関する規制等の総点検タスクフォース 資料3成長志向型カーボンプライシング構想について」より作成。 9

環境環境省2024

2024/1月

成長志向型カーボンプライシングの概要 化石燃料賦課金の対象は化石燃料の採取または輸入事業者(温対税と同様)、排出量取引の対象はCO2排出量の多い発電事業者。 毎年、化石燃料賦課金と有償割当収入の合計が、石油石炭税収の減少幅と再エネ賦課金の減少幅の合計を上回らないように設定。両者の合計で、2050年度までにGX移行債を償還する。 化石燃料賦課金(第11条~14条) 特定事業者負担金(第15条~19条) 開始年 対象者 徴収額 上限 (総額) 下限※6 (総額) 単価 収入使途 2028年度 化石燃料の採取または輸入事業者 化石燃料賦課金単価(円/tCO2)に、採取場から移出または保税地域から引き取る化石燃料に係るCO2排出量(tCO2)を乗じた額 (2022年度と比較した石油石炭税収の減少幅※2)+(2032年度と比較した再エネ賦課金の減少幅※3)-(当該年度の特定事業者負担金) [ [(前年度までのGX移行債発行額)-(前年度までの化石燃料賦課金総額)-(前年度までの特定事業者負担金総額)※4] ÷ 2050年度までの残り年数)] -(当該年度の特定事業者負担金の総額) 賦課金単価は、総額の上下限をそれぞれ、当該化石燃料に係るCO2排出量で割った値を範囲とする GX経済移行債の償還に利用 2033年度 発電事業者のうちCO2排出量が多い者(特定事業者として定義、別途政令で定める) 特定事業者に排出枠を有償または無償で割当(有償割当量は各種事情※1を勘案した上で定める) 特定事業者負担金単価(円/tCO2)に、有償で割り当てる特定事業者排出枠の量(tCO2)を乗じた額 2032年度と比較した再エネ賦課金の減少幅※3 [ [(前年度までのGX移行債発行額)-(前年度までの化石燃料賦課金総額)-(前年度までの特定事業者負担金総額)※4] ÷ 2050年度までの残り年数)] -(2022年度と比較した石油石炭税収の減少幅※2) 負担金単価は入札により決定(各種事情※5を勘案し、範囲を定める) GX経済移行債の償還に利用 ※1:再エネ賦課金の総額、特定事業者負担金単価の水準、脱炭素成長型経済構造への移行の状況、エネルギーの需給に関する施策との整合性その他の事情 ※2:値がゼロを下回る場合はゼロとする。 ※3:2031年以前の場合、または値がゼロを下回る場合はゼロとする。 ※4:GX移行債の償還に充てる部分に限る ※5:特定事業者の投資その他の事業活動を誘導する単価の水準、二酸化炭素の排出に係る国内外の経済動向その他の事情 ※6:下限が上限を上回る場合は、上限のみが適用される。 (出典)「脱炭素成長型経済構造への円滑な移行の推進に関する法律案」より作成。 4

環境環境省2024

2024/1月

我が国におけるGX実現に向けた検討の経緯 2022年10月より、GX実行会議において、グリーントランスフォーメーション(GX)に必要な施策を検討。 2023年2月、「GX実現に向けた基本方針」を閣議決定。同年5月に「脱炭素成長型経済構造への円滑な移行の推進に関する法律」が成立。成長志向型カーボンプライシングの導入を法制化。 2023年12月、GX実行会議において「分野別投資戦略(案)」を公表。 2024年2月、「クライメート・トランジション・ボンド」としてGX経済移行債を発行。 2022年7月 内閣総理大臣を議長とする「GX実行会議」が設立、第1回会議開催 2022年12月 第5回GX実行会議において、「GX実現に向けた基本方針(案)」公表 2023年2月 ・「GX実現に向けた基本方針」閣議決定 ・「脱炭素成長型経済構造への円滑な移行の推進に関する法律案」国会提出 ・「脱炭素社会の実現に向けた電気供給体制の確立を図るための電気事業法等の一部を改正する法律案」国会提出 2023年5月 ・「脱炭素成長型経済構造への円滑な移行の推進に関する法律」成立 ・「脱炭素社会の実現に向けた電気供給体制の確立を図るための電気事業法等の一部を改正する法律」成立 2023年7月 「脱炭素成長型経済構造移行推進戦略」閣議決定 2023年10月 GX実現に向けた専門家ワーキンググループ設立、第1回会議開催 2023年11月 クライメート・トランジション・ボンド・フレームワークに対するセカンド・パーティ・オピニオンを取得 2023年12月 ・クライメート・トランジション利付国債の先行条件等公表 ・第5回GX実現に向けた専門家ワーキンググループにおいて、議論の振り返り ・第10回GX実行会議において、「分野別投資戦略(案)」を公表 2024年2月 クライメート・トランジション利付国債発行(2/14、2/27) (出典)内閣官房・経済産業省「GX実行会議」各回資料、「GX実現に向けた専門家ワーキンググループ」各回資料、財務省資料より作成。 2

環境環境省2024

2023/7月

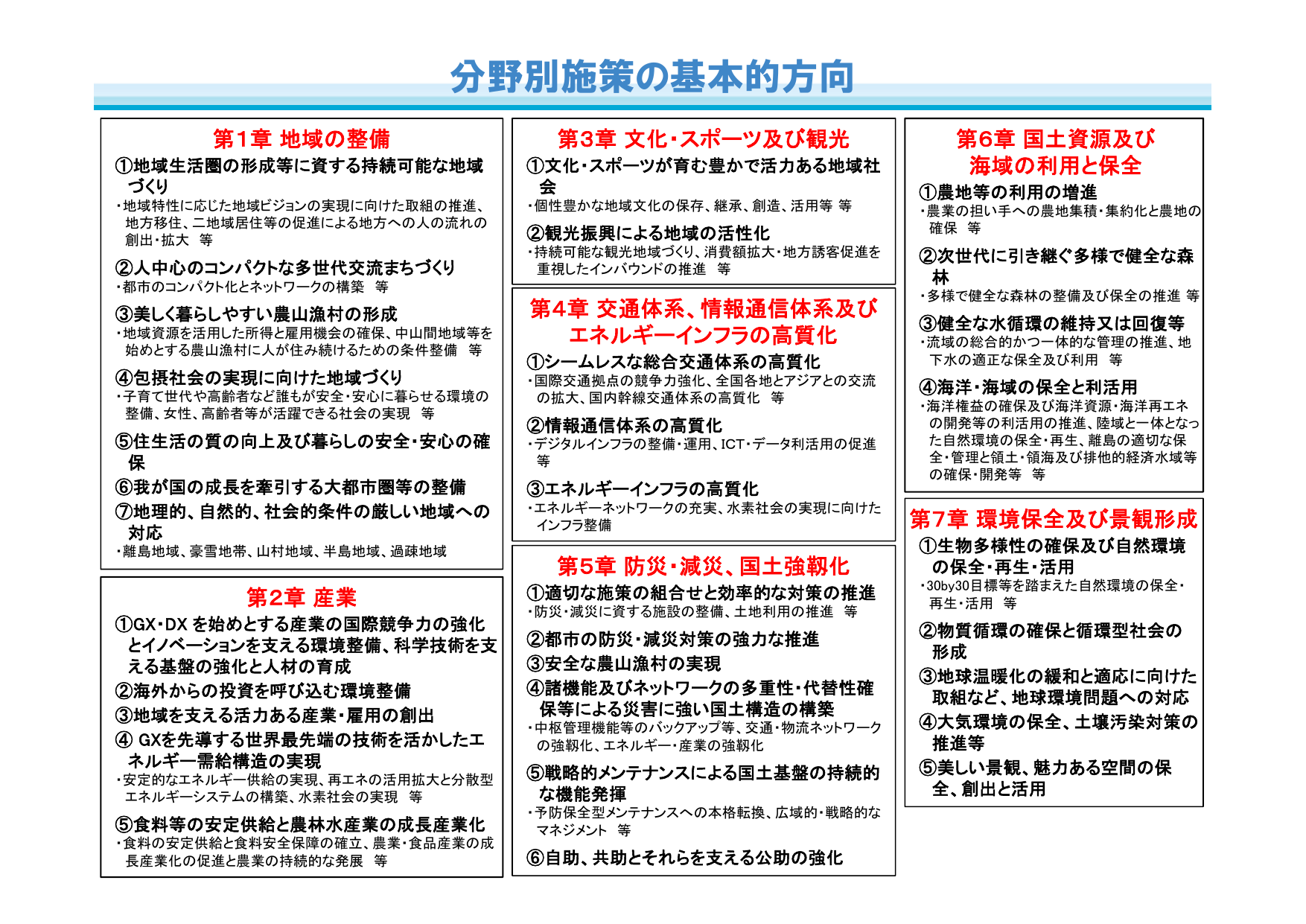

分野別施策の基本的方向

国交国土交通省2023

2023/6月

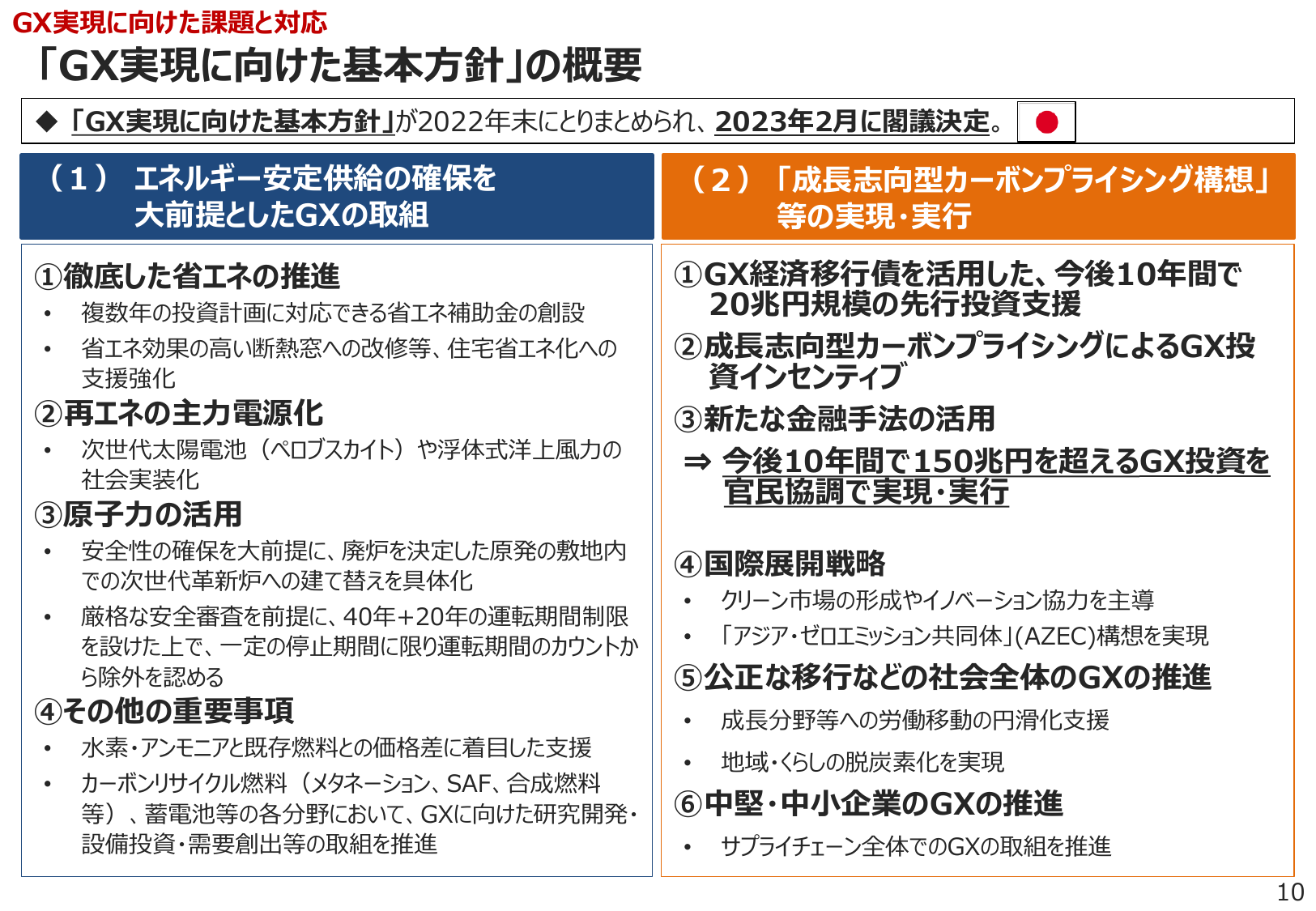

GX実現に向けた課題と対応

資エ資源エネルギー庁2023

1 / 2次へ