環境省 — カーボンプライシングの導入に向けた検討状況 p.4

タグ: カーボンプライシング, 脱炭素, GX, 再エネ, エネルギー

キーファクト

- 2028年度: 化石燃料賦課金の開始年度 (エネルギー)

- 2033年度: 特定事業者負担金の開始年度 (財政・金融)

抽出テキスト

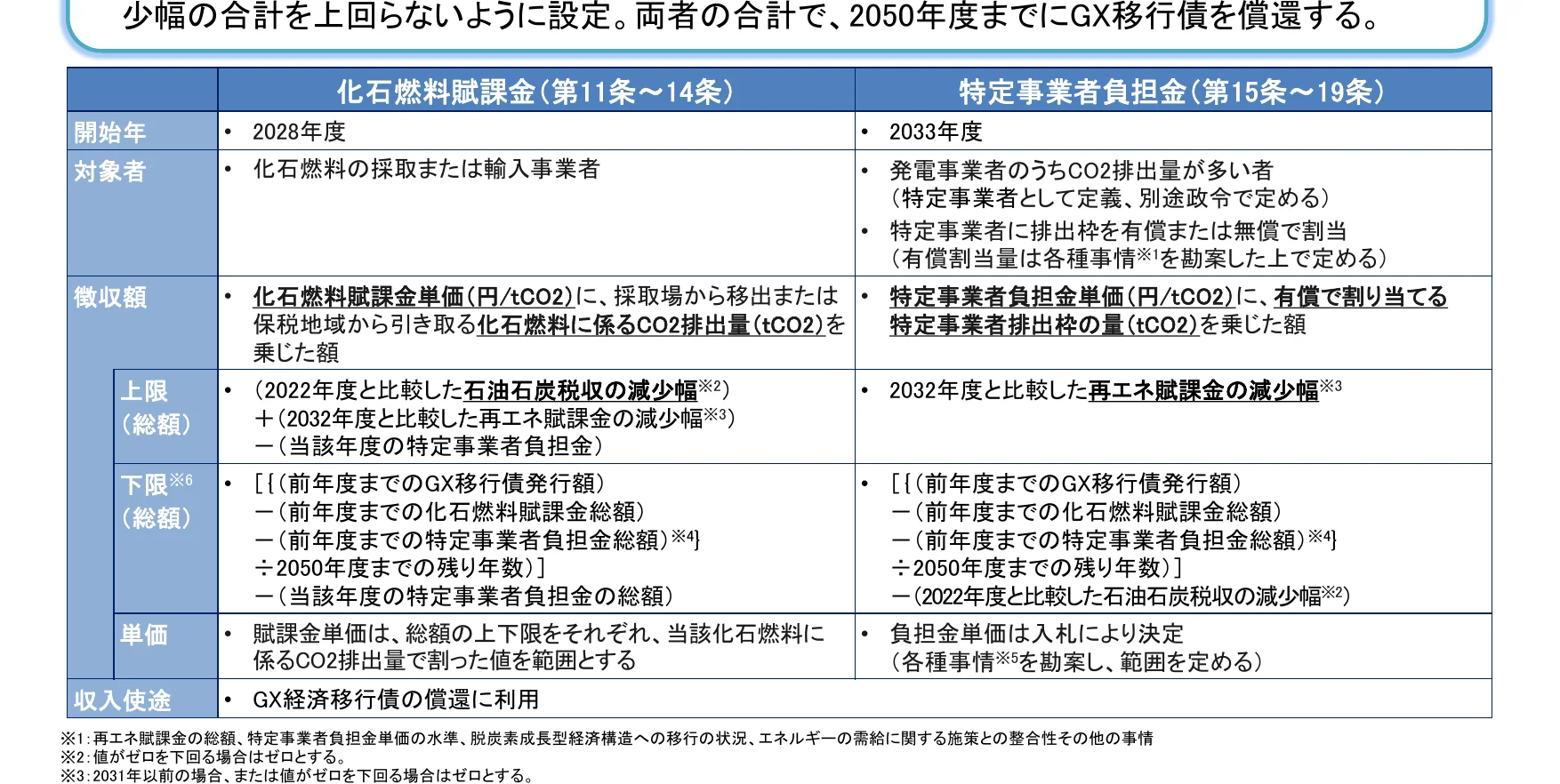

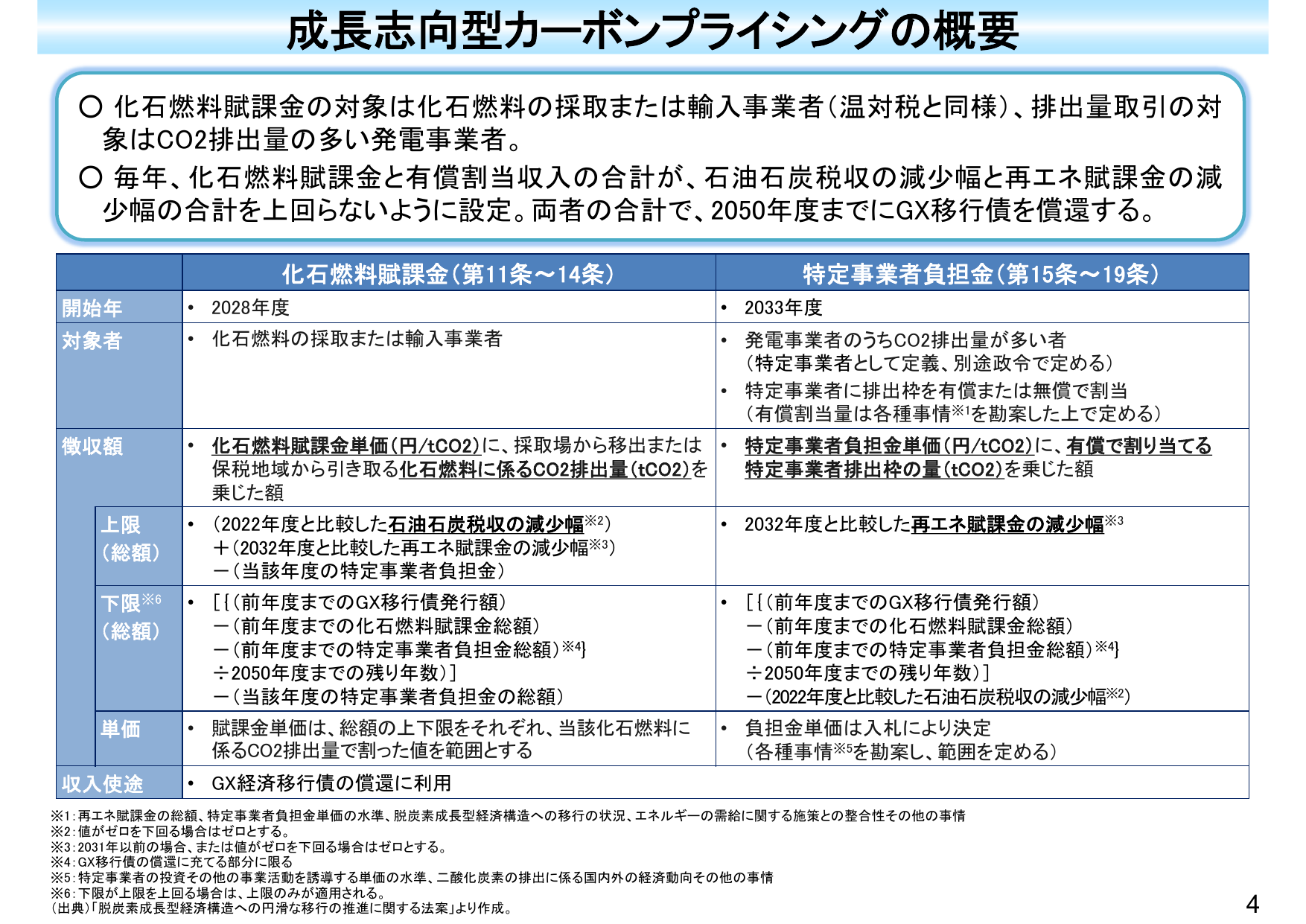

成長志向型カーボンプライシングの概要 化石燃料賦課金の対象は化石燃料の採取または輸入事業者(温対税と同様)、排出量取引の対象はCO2排出量の多い発電事業者。 毎年、化石燃料賦課金と有償割当収入の合計が、石油石炭税収の減少幅と再エネ賦課金の減少幅の合計を上回らないように設定。両者の合計で、2050年度までにGX移行債を償還する。 化石燃料賦課金(第11条~14条) 特定事業者負担金(第15条~19条) 開始年 対象者 徴収額 上限 (総額) 下限※6 (総額) 単価 収入使途 2028年度 化石燃料の採取または輸入事業者 化石燃料賦課金単価(円/tCO2)に、採取場から移出または保税地域から引き取る化石燃料に係るCO2排出量(tCO2)を乗じた額 (2022年度と比較した石油石炭税収の減少幅※2)+(2032年度と比較した再エネ賦課金の減少幅※3)-(当該年度の特定事業者負担金) [ [(前年度までのGX移行債発行額)-(前年度までの化石燃料賦課金総額)-(前年度までの特定事業者負担金総額)※4] ÷ 2050年度までの残り年数)] -(当該年度の特定事業者負担金の総額) 賦課金単価は、総額の上下限をそれぞれ、当該化石燃料に係るCO2排出量で割った値を範囲とする GX経済移行債の償還に利用 2033年度 発電事業者のうちCO2排出量が多い者(特定事業者として定義、別途政令で定める) 特定事業者に排出枠を有償または無償で割当(有償割当量は各種事情※1を勘案した上で定める) 特定事業者負担金単価(円/tCO2)に、有償で割り当てる特定事業者排出枠の量(tCO2)を乗じた額 2032年度と比較した再エネ賦課金の減少幅※3 [ [(前年度までのGX移行債発行額)-(前年度までの化石燃料賦課金総額)-(前年度までの特定事業者負担金総額)※4] ÷ 2050年度までの残り年数)] -(2022年度と比較した石油石炭税収の減少幅※2) 負担金単価は入札により決定(各種事情※5を勘案し、範囲を定める) GX経済移行債の償還に利用 ※1:再エネ賦課金の総額、特定事業者負担金単価の水準、脱炭素成長型経済構造への移行の状況、エネルギーの需給に関する施策との整合性その他の事情 ※2:値がゼロを下回る場合はゼロとする。 ※3:2031年以前の場合、または値がゼロを下回る場合はゼロとする。 ※4:GX移行債の償還に充てる部分に限る ※5:特定事業者の投資その他の事業活動を誘導する単価の水準、二酸化炭素の排出に係る国内外の経済動向その他の事情 ※6:下限が上限を上回る場合は、上限のみが適用される。 (出典)「脱炭素成長型経済構造への円滑な移行の推進に関する法律案」より作成。 4

戻る

環境環境省2024年1月

カーボンプライシングの導入に向けた検討状況p.4/9

4 / 9

このスライドの図表

1件表