25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

546件のスライド — 経済産業省

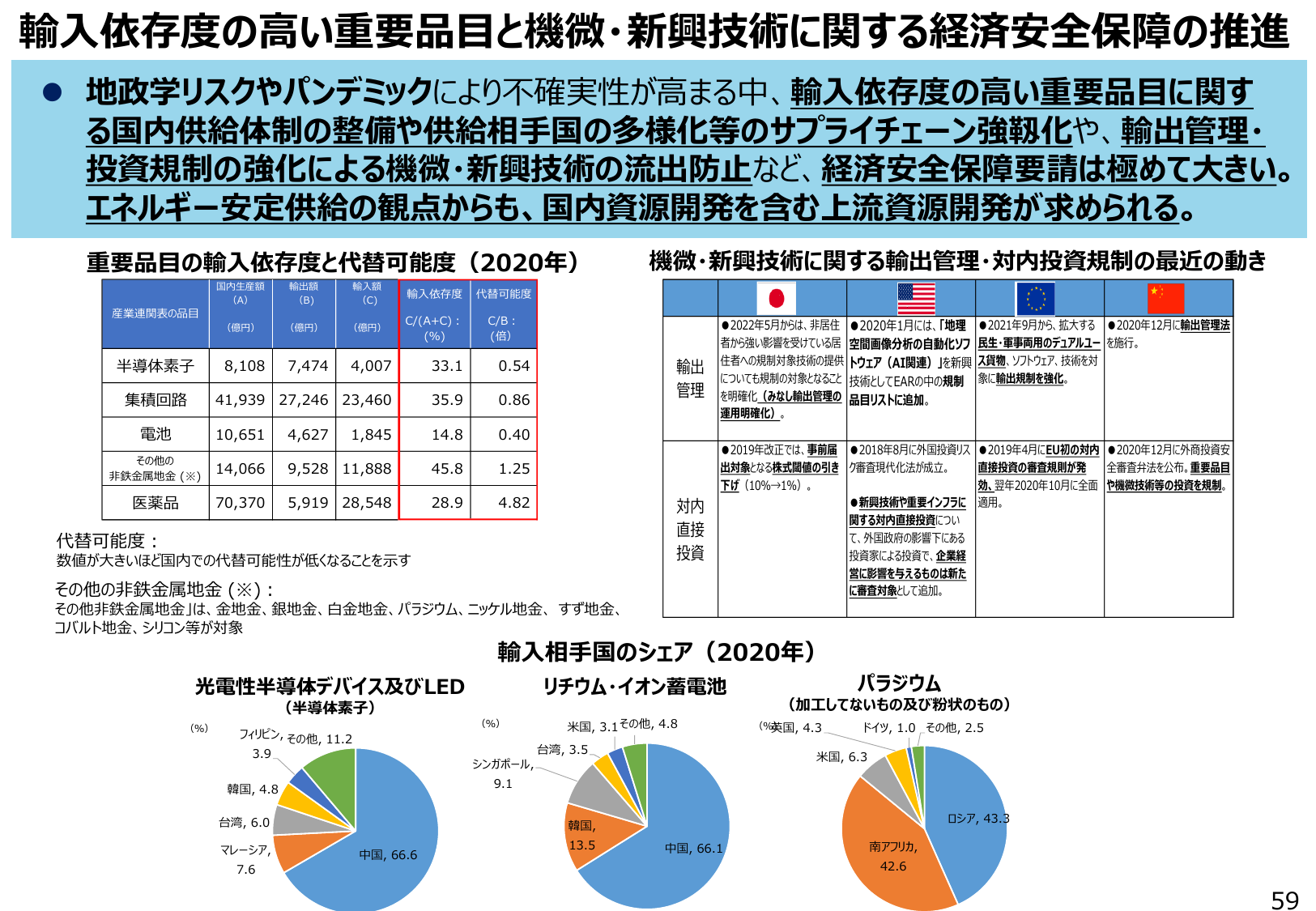

輸入依存度の高い重要品目と機微・新興技術の経済安全保障を推進するため、サプライチェーン強靭化や輸出管理強化が求められる。

経産経済産業省2022年6月

輸入依存度の高い重要品目と機微・新興技術に関する経済安全保障の推進 地政学リスクやパンデミックにより不確実性が高まる中、輸入依存度の高い重要品目に関す る国内供給体制の整備や供給相手国の多様化等のサプライチェーン強靭化や、輸出管理・ 投資規制の強化による機微・新興技術の流出防止など、経済安全保障要請は極めて大きい。 エネルギー安定供給の観点からも、国内資源開発を含む上流資源開発が求められる。 重要

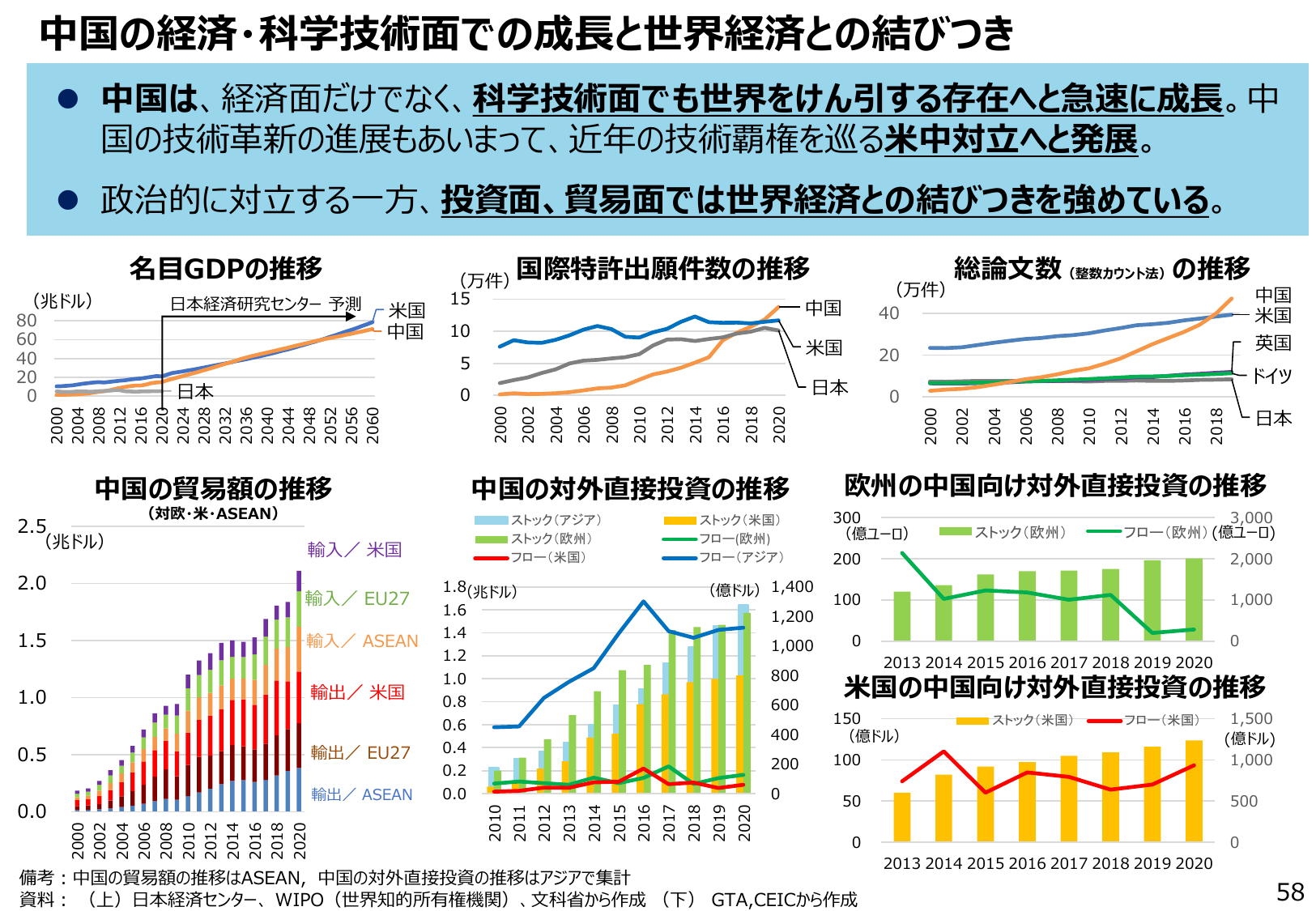

中国は経済・科学技術面で世界をけん引する存在となり、米中対立も発展。投資・貿易面で世界経済との結びつきを強める。

経産経済産業省2022年6月

中国の経済・科学技術面での成長と世界経済との結びつき ● 中国は、経済面だけでなく、科学技術面でも世界をけん引する存在へと急速に成長。中 国の技術革新の進展もあいまって、近年の技術覇権を巡る米中対立へと発展。 ● 政治的に対立する一方、投資面、貿易面では世界経済との結びつきを強めている。 名目GDPの推移 (兆ドル) 日本経済研究センター 予測 米国 中国 日本 80 60 40 20 0 200

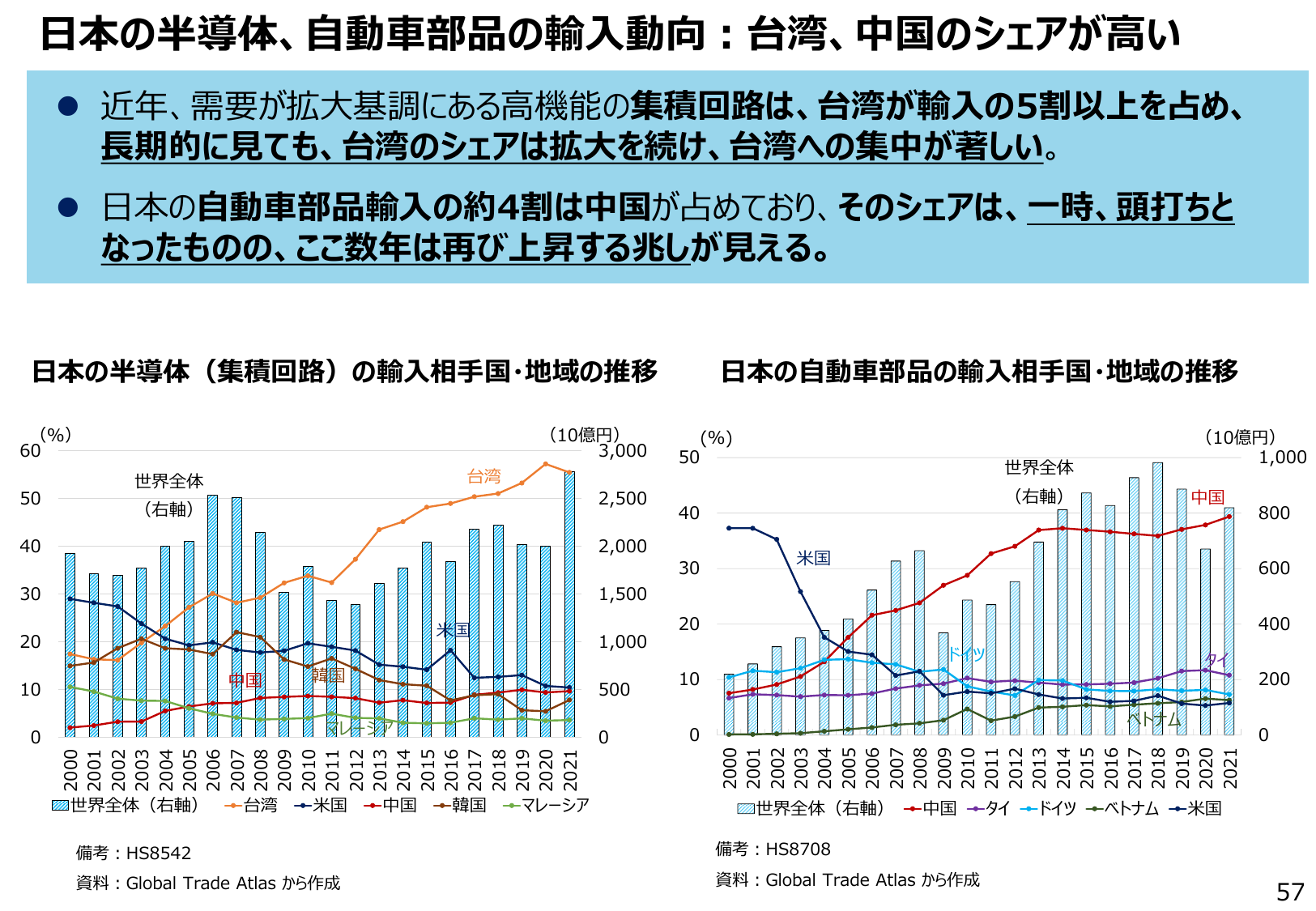

日本の半導体輸入は台湾への集中が進み、自動車部品は中国からの輸入が増加傾向。

経産経済産業省2022年6月

日本の半導体、自動車部品の輸入動向:台湾、中国のシェアが高い 近年、需要が拡大基調にある高機能の集積回路は、台湾が輸入の5割以上を占め、長期的に見ても、台湾のシェアは拡大を続け、台湾への集中が著しい。 日本の自動車部品の輸入の約4割は中国が占めており、そのシェアは、一時、頭打ちとなったものの、ここ数年は再び上昇する兆しが見える。 日本の半導体(集積回路)の輸入相手国・地域の推移 日本の自動車部品の

通商白書2022(概要)

経産経済産業省2022年6月

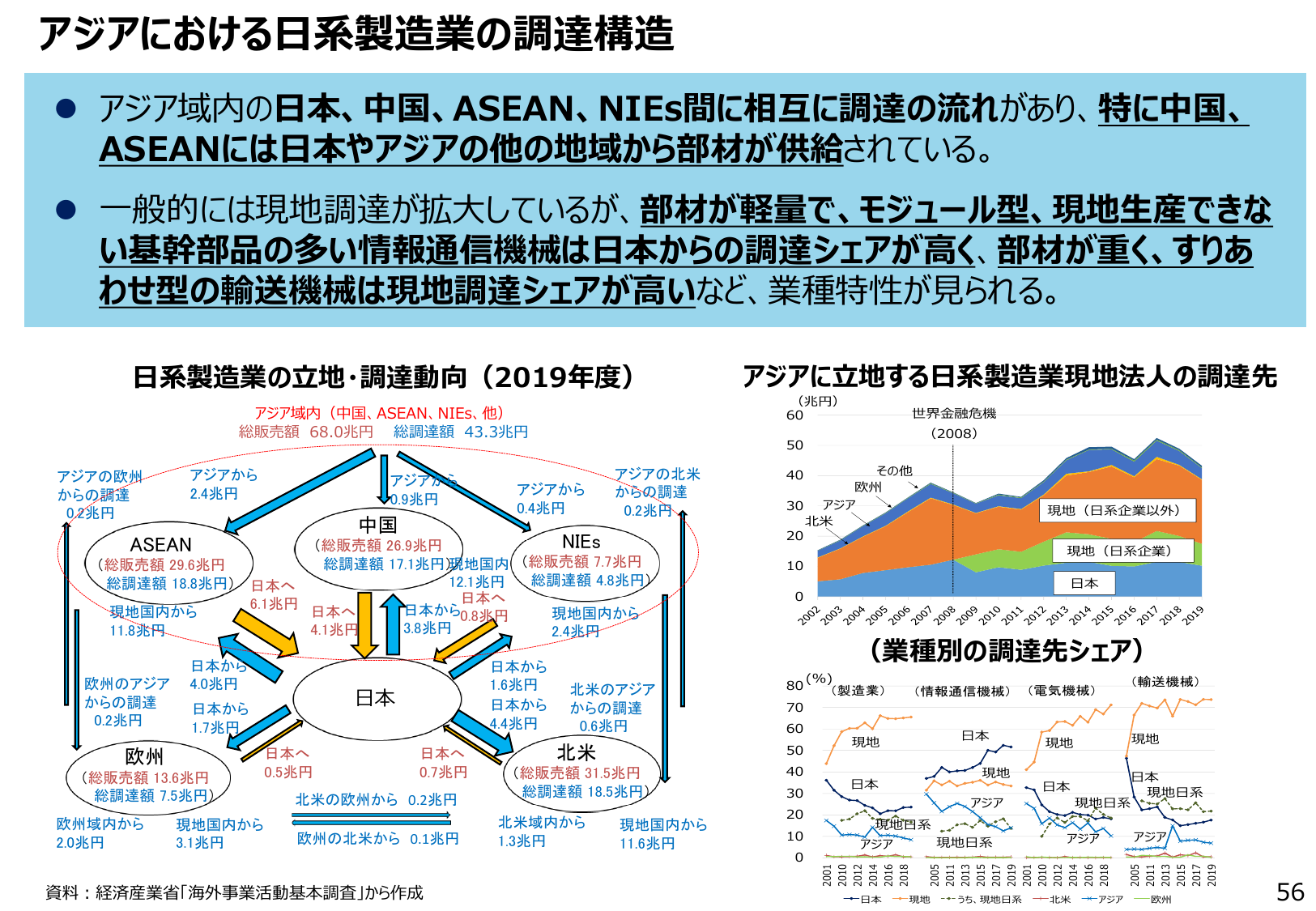

アジアにおける日系製造業の調達構造 アジア域内の日本、中国、ASEAN、NIEs間に相互に調達の流れがあり、特に中国、ASEANには日本やアジアの他の地域から部材が供給されている。 一般的には現地調達が拡大しているが、部材が軽量で、モジュール型、現地生産できるな い基幹部品の多い情報通信機械は日本からの調達シェアが高く、部材が重く、すりあ わせ型の輸送機械は現地調達シェアが高いなど、業種特性が見ら

製造業の輸出における付加価値額はサービス分野が重要性を増大している。

経産経済産業省2022年6月

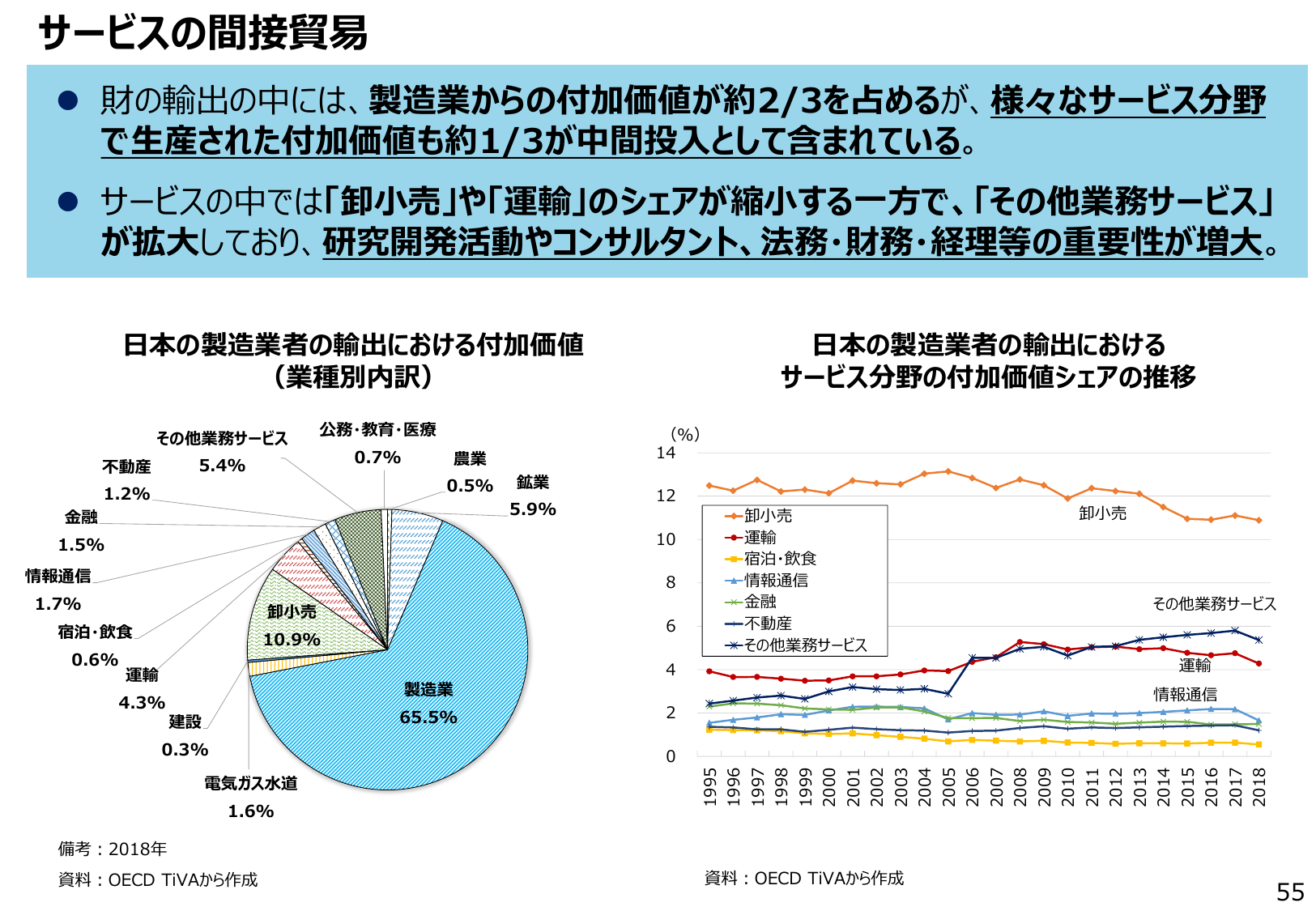

サービスの問接貿易 財の輸出の中には、製造業からの付加価値額が約2/3を占めるが、様々なサービス分野で生産された付加価値額も約1/3が中間投入として含まれている。 サービスの দখলでは「卸小売」や「運輸」のシェアが縮小する一方で、「その他業務サービス」が拡大しており、研究開発活動やコンサルタント、法務・財務・経理等の重要性が増大。 日本の製造業者の輸出における付加価値額 (業種別内訳) その他業

中国の対米輸出は、付加価値ベースで約2割が国外生産。ASEAN、韓国のシェアは上昇傾向。

経産経済産業省2022年6月

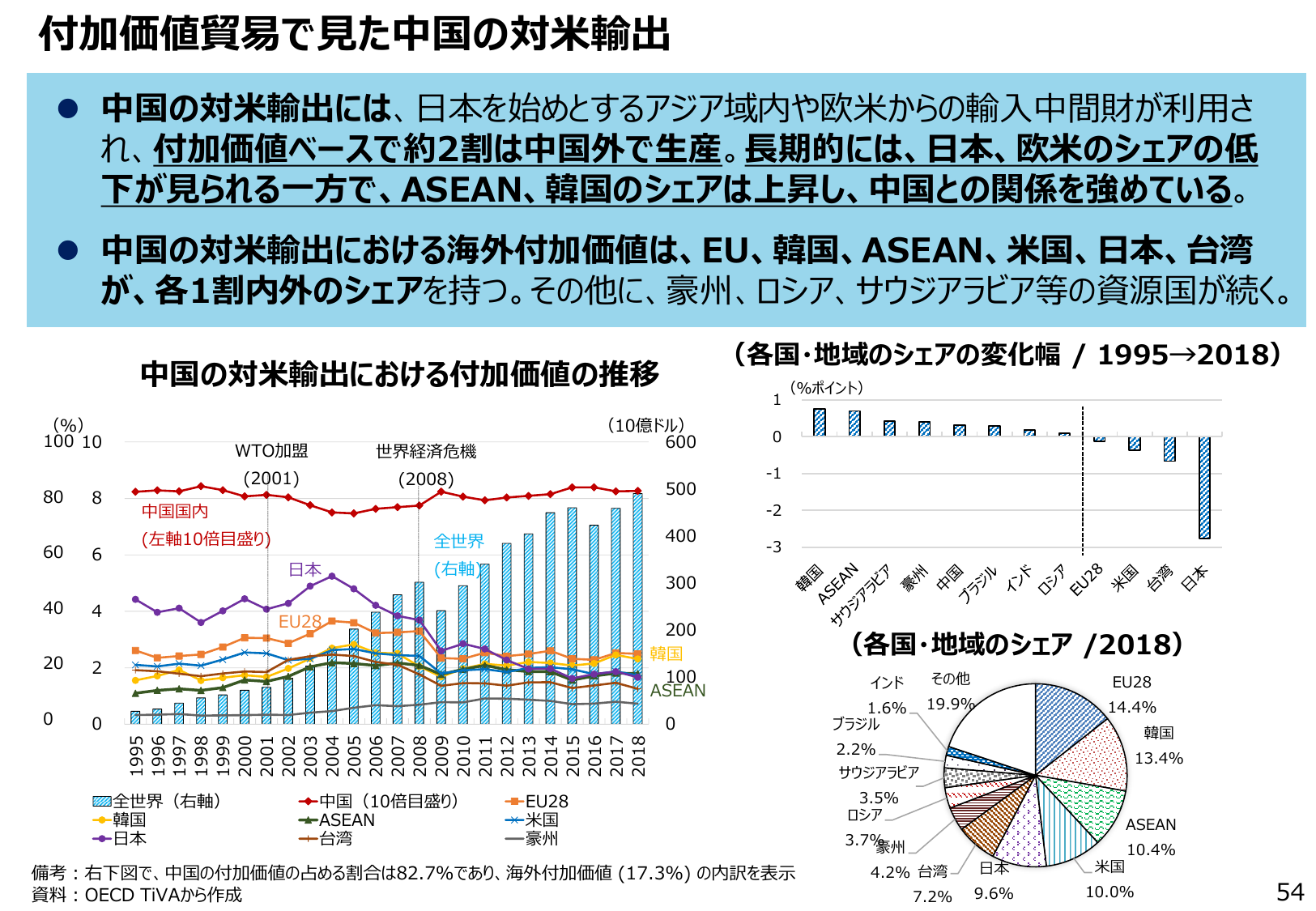

付加価値貿易で見た中国の対米輸出 ● 中国の対米輸出には、日本を始めとするアジア域内や欧米からの輸入中間財が利用され、付加価値ベースで約2割は中国国外で生産。長期的には、日本、欧米のシェアの低下が見られる一方で、ASEAN、韓国のシェアは上昇し、中国との関係を強めている。 ● 中国の対米輸出における海外付加価値値は、EU、韓国、ASEAN、米国、日本、台湾が、各1割内外のシェアを持つ。その他に、豪

日本のグローバルバリューチェーン参加は、前方参加は安定、後方参加は拡大。中国の対米輸出付加価値シェアが急増。

経産経済産業省2022年6月

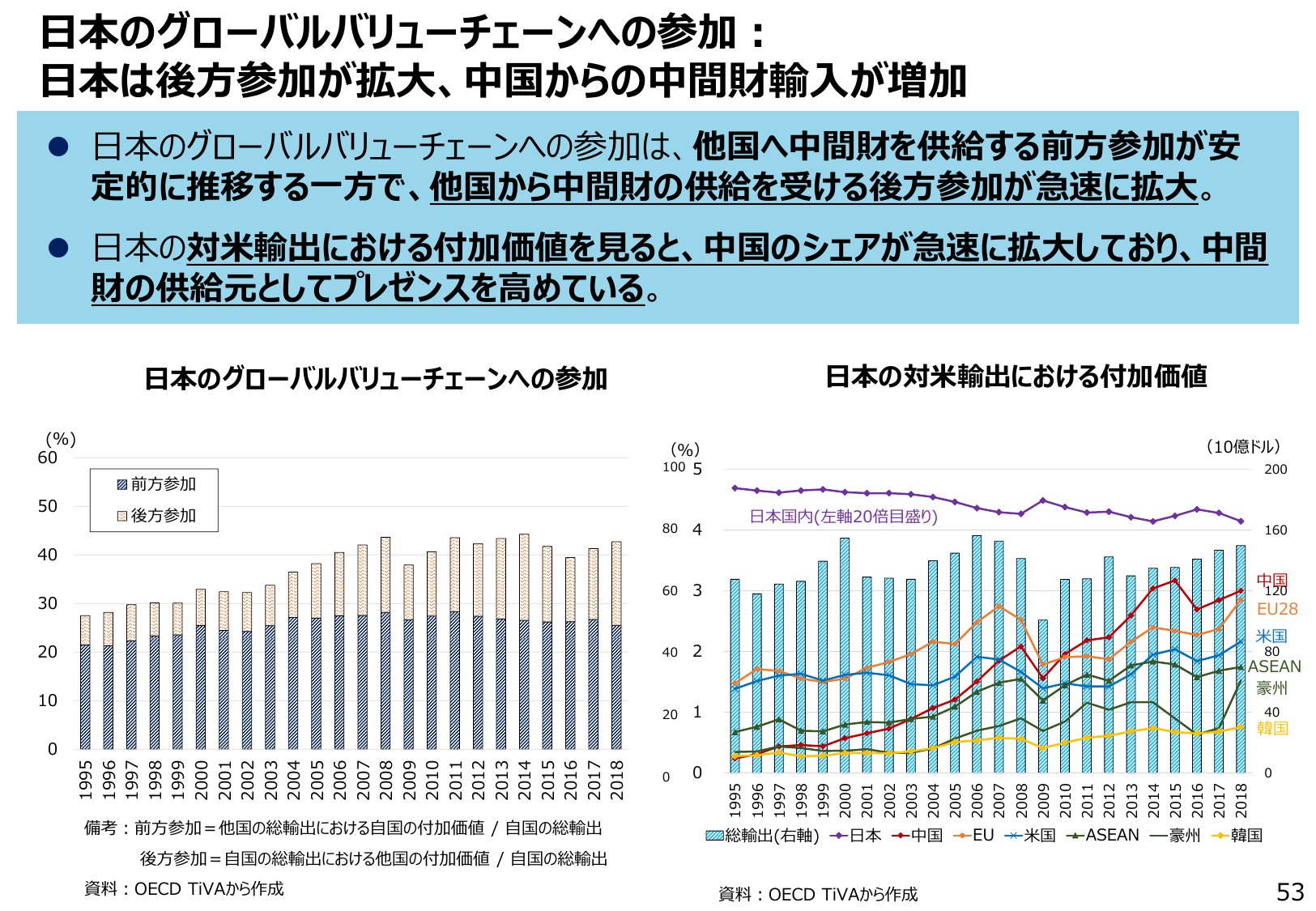

日本のグローバルバリューチェーンへの参加: 日本は後方参加が拡大、中国からの仲間財輸入が増加 ● 日本のグローバルバリューチェーンへの参加は、他国へ中間財を供給する前方参加が安 定的に推移する一方で、他国から中間財の供給を受ける後方参加が急速に拡大。 ● 日本の対米輸出における付加価値を見ると、中国のシェアが急速に拡大しており、中間 財の供給元としてプレゼンスを高めている。 日本のグローバルバリュ

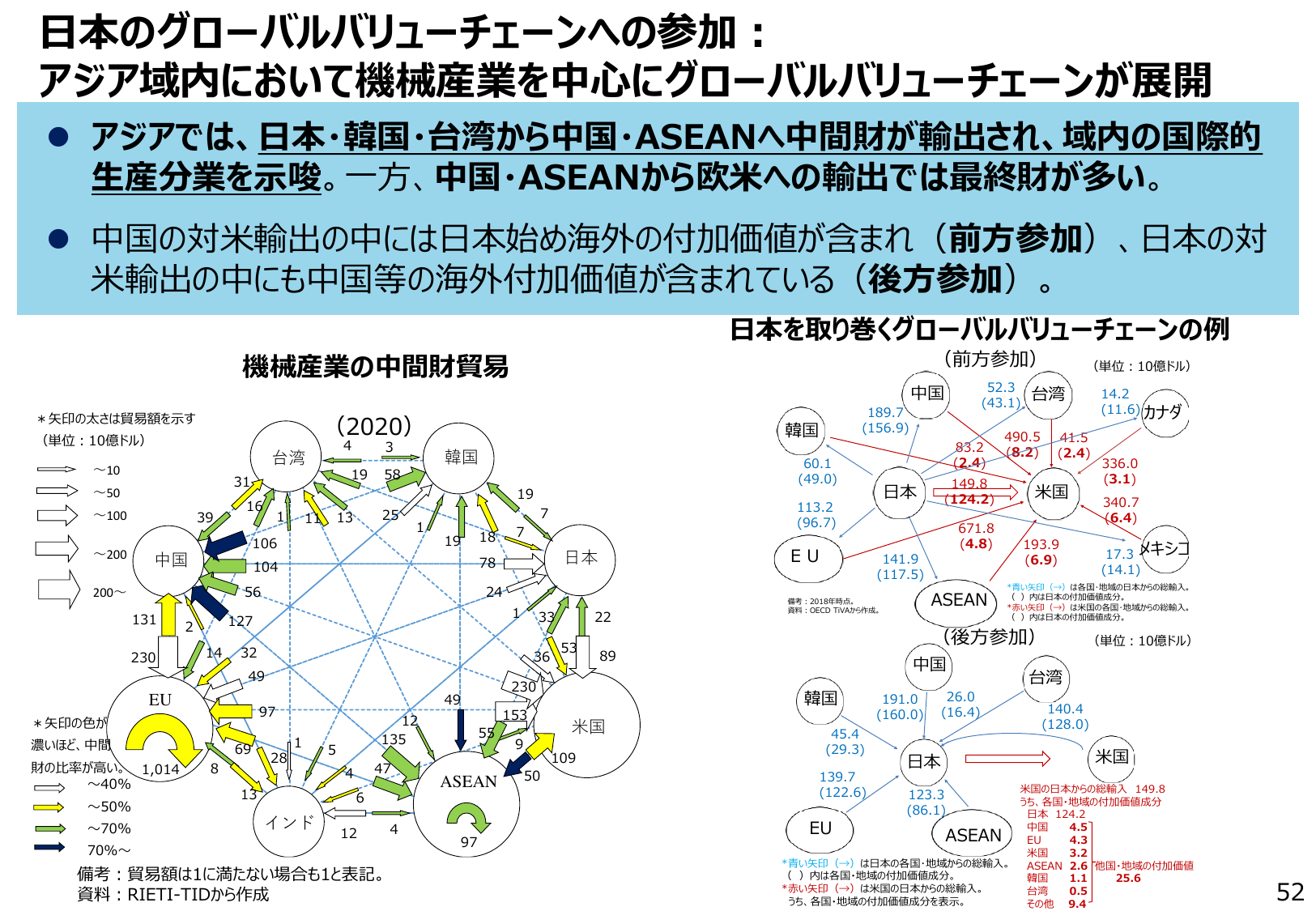

アジア域内では日本・韓国・台湾から中国・ASEANへ中間財が輸出され、生産分業が進む。

経産経済産業省2022年6月

日本のグローバルバリューチェーンへの参加:アジア域内において機械産業を中心にグローバルバリューチェーンが展開 ● アジアでは、日本・韓国・台湾から中国・ASEANへ中間財が輸出され、域内の国際的生産分業を示唆。一方、中国・ASEANから欧米への輸出では最終財が多い。 ● 中国の対米輸出の中には日本始め海外の付加価値が含まれ(前方参加)、日本の対米輸出の中にも中国等の海外付加価値が含まれている(後方

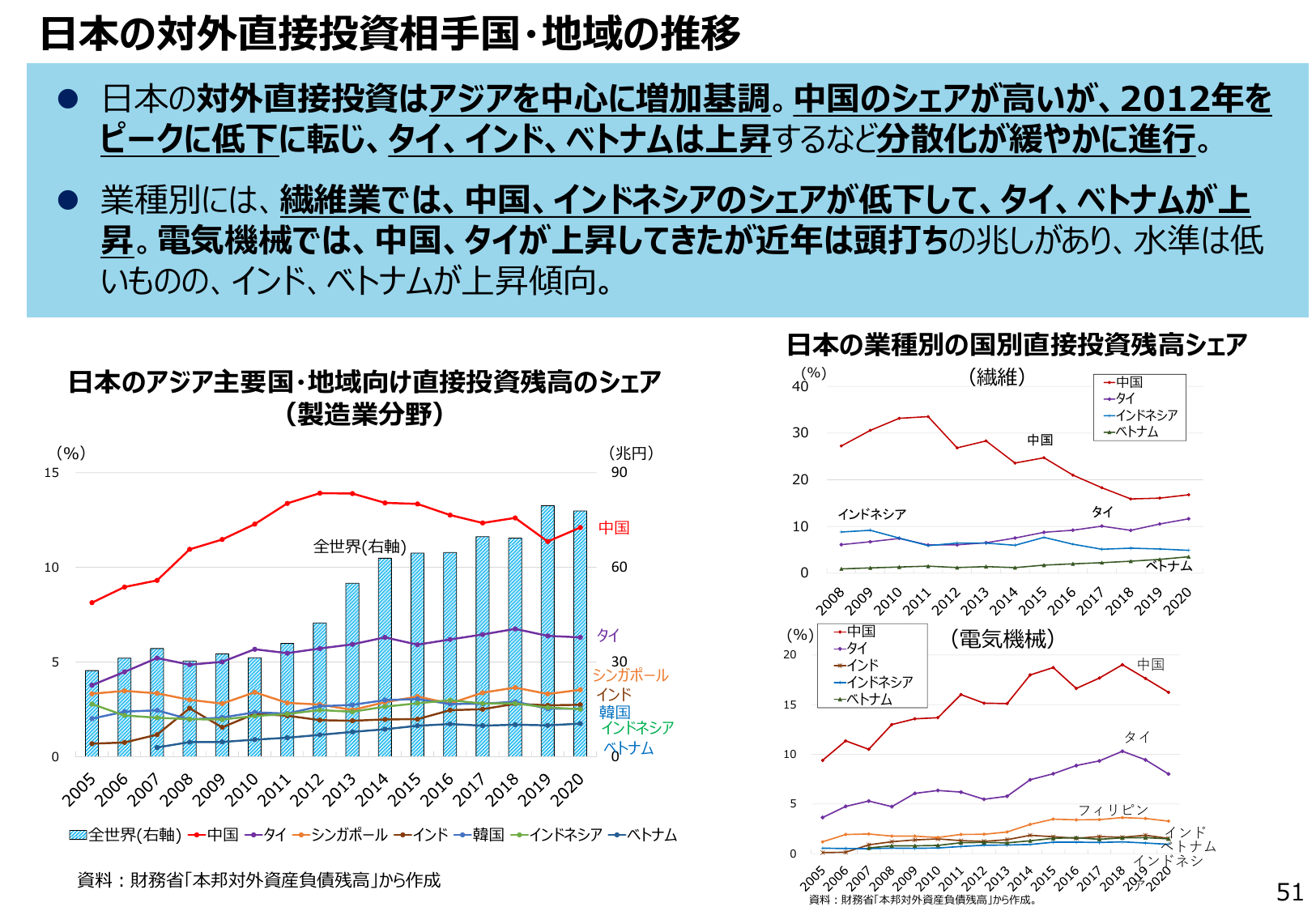

日本の対外直接投資はアジア中心に増加し、中国シェアは低下傾向。業種別では繊維・電気機械で国別シェアに変動が見られる。

経産経済産業省2022年6月

日本の対外直接投資相手国・地域の推移 日本の対外直接投資はアジアを中心に増加基調。中国のシェアが高いが、2012年をピークに低下に転じ、タイ、インド、ベトナムは上昇するなど分散化が緩やかに進行。 業種別には、繊維業では、中国、インドネシアのシェアが低下して、タイ、ベトナムが上昇。電気機械では、中国、タイが上昇してきたが近年は頭打ちの兆しがあり、水準は低いものの、インド、ベトナムが上昇傾向。 日本の

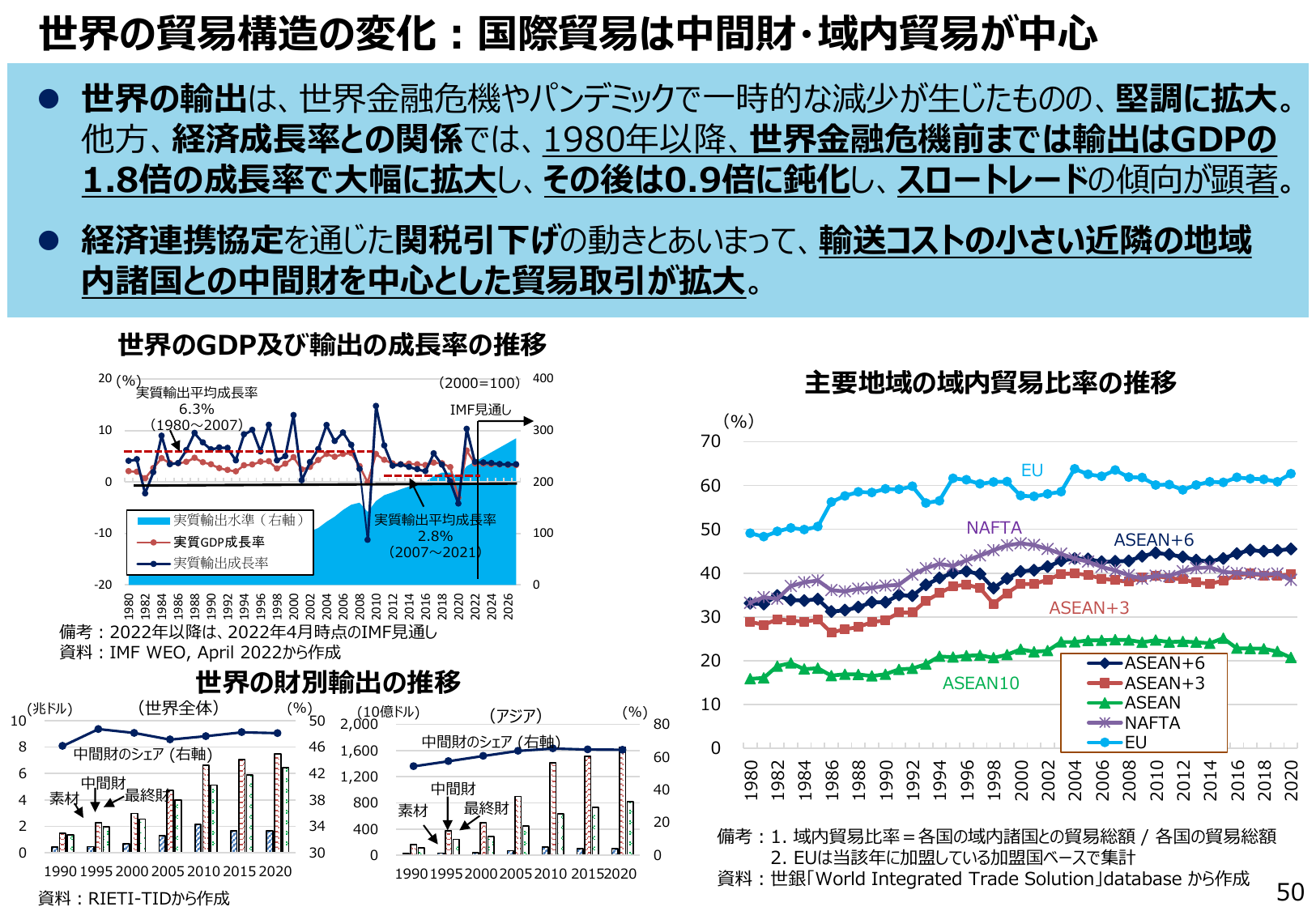

世界の輸出は堅調に拡大。経済成長率との関係では、1.8倍から0.9倍に鈍化。経済連携協定を通じた貿易取引が拡大。

経産経済産業省2022年6月

世界の貿易構造の変化:国際貿易は中間財・域内貿易が中心 ● 世界の輸出は、世界金融危機やパンデミックで一時的な減少が生じたものの、堅調に拡大。 他方、経済成長率との関係では、1980年以降、世界金融危機前までは輸出はGDPの 1.8倍の成長率で大幅に拡大し、その後は0.9倍に鈍化し、スロートレードの傾向が顕著。 ● 経済連携協定を通じた関税引下げの動きとあいまって、輸送コストの小さい近隣の地域 内

通商白書2022の目次。世界経済のリスク、成長、グローバルバリューチェーン、イノベーション、施策について解説。

経産経済産業省2022年6月

通商白書2022 目次 第1部 地政学的不確実性のもたらす経済リスクと世界経済の動向 第1章 世界経済に対する地政学的不確実性の高まりと経済リスク 第2章 世界経済の動向と中長期的 な経済成長に向けた取組 第3章 世界経済の長期展望 第2部 経済構造・技術・地政学・価値観の変化に対応した通商の在り方 : 課題と機会 第1章 共通価値を反映したレジリエントなグローバルバリューチェーン 第1節 グロー

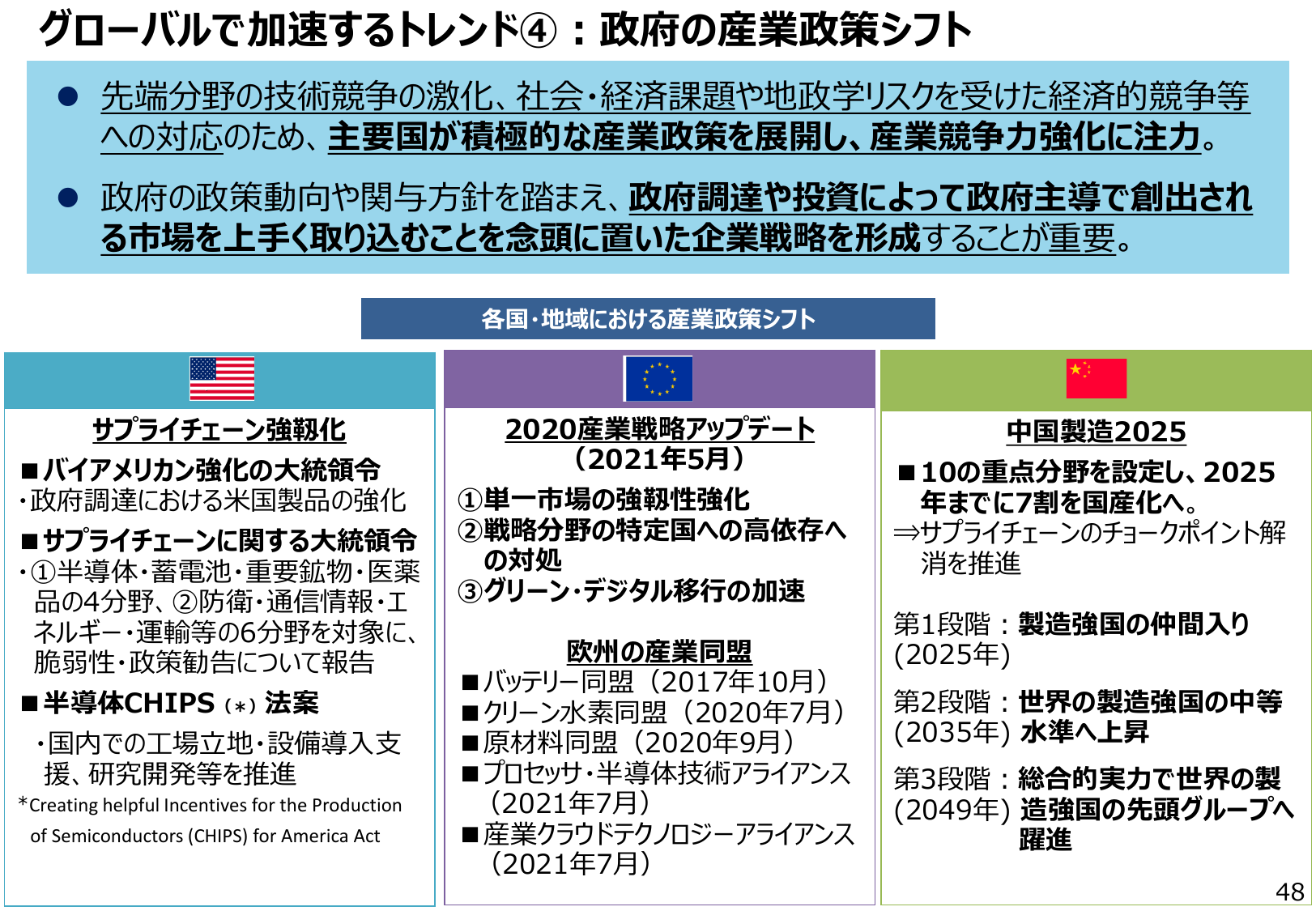

主要国は技術競争激化等に対応するため、産業政策を展開し、産業競争力強化に注力している。

経産経済産業省2022年6月

グローバルで加速するトレンド④:政府の産業政策シフト 先端分野の技術競争の激化、社会・経済課題や地政学リスクを受けた経済的競争等への対応のため、主要国が積極的な産業政策を展開し、産業競争力強化に注力。 政府の政策動向や関与方針を踏まえ、政府調達や投資によって政府主導で創出され る市場を上手く取り込むことを念頭に置いた企業戦略を形成することが重要。 各国・地域における産業政策シフト サプライチェーン

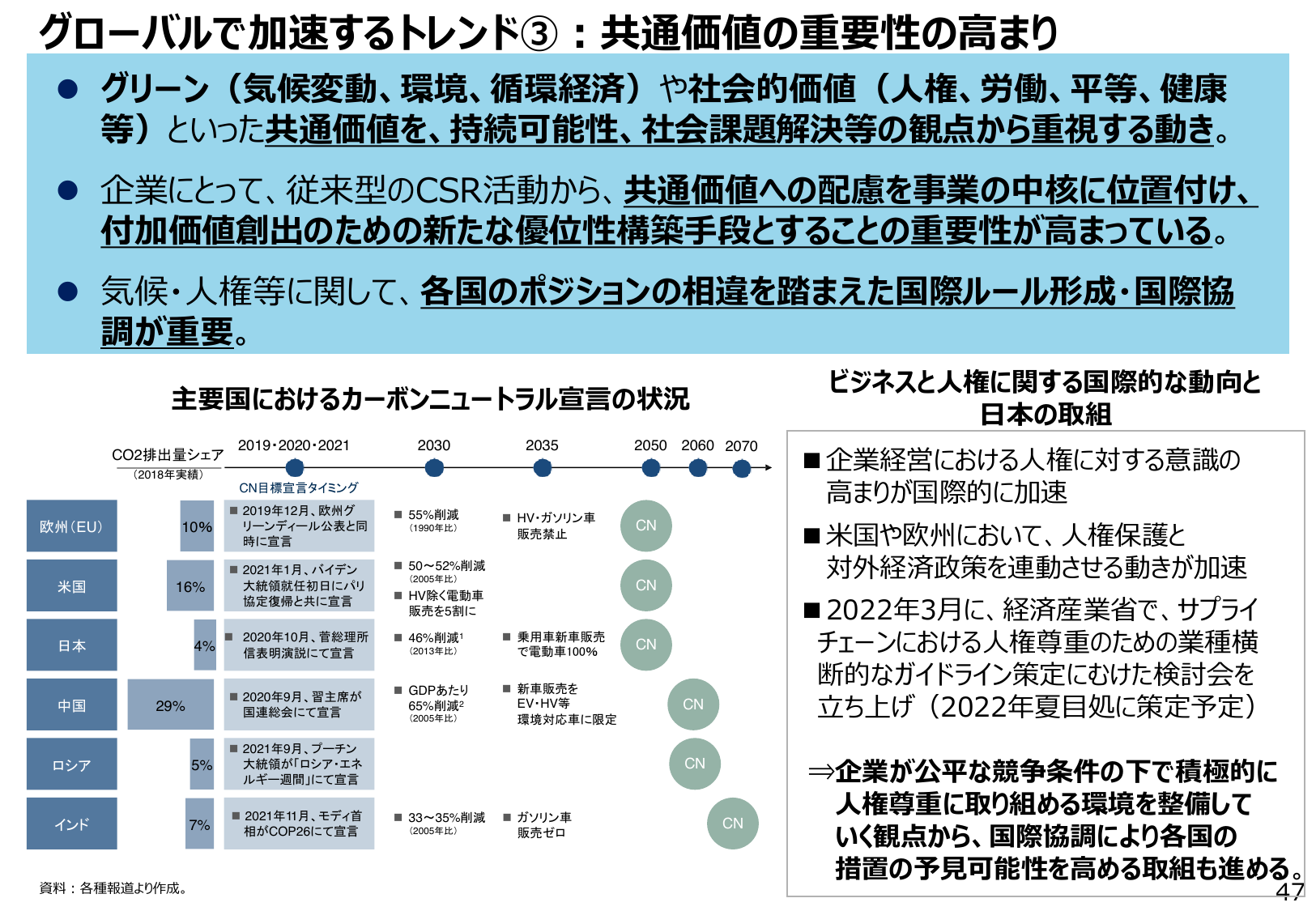

共通価値の重要性が高まり、企業はCSR活動から事業の中核へ配慮をシフトさせている。

経産経済産業省2022年6月

グローバルで加速するトレンド③:共通価値の重要性の高まり ● グリーン (気候変動、環境、循環経済) や社会的価値 (人権、労働、平等、健康 等) といった共通価値を、持続可能性、社会課題解決等の観点から重視する動き。 ● 企業にとって、従来型のCSR活動から、共通価値への配慮を事業の中核に位置付け、 付加価値創出のための新たな優位性構築手段とすることの重要性が高まっている。 ● 気候・人権等に関

通商白書2022(概要)

経産経済産業省2022年6月

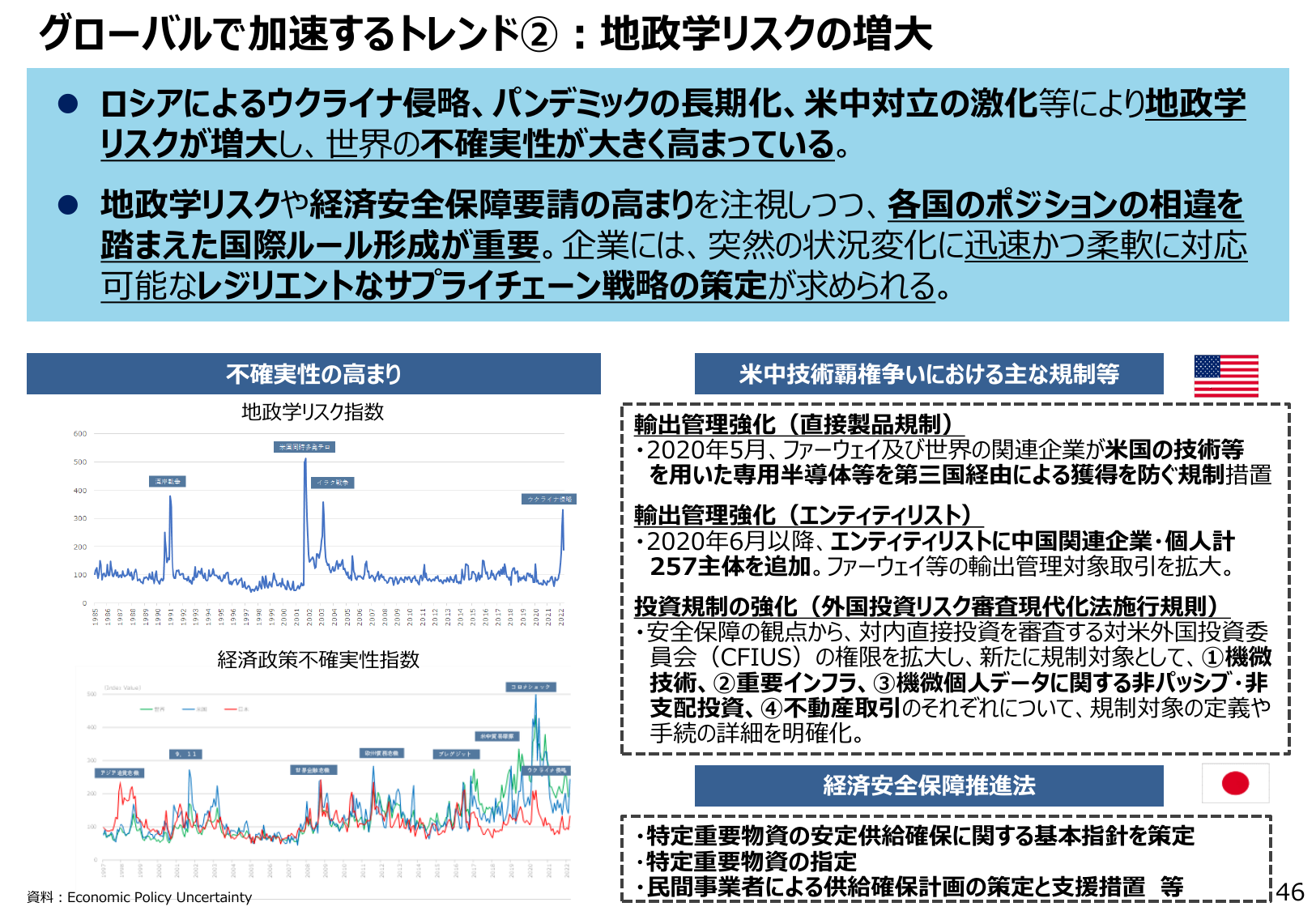

グローバルで加速するトレンド②: 地政学リスクの増大 ● ロシアによるウクライナ侵略、パンデミックの長期化、米中対立の激化等により地政学 リスクが増大し、世界の不確実性が大きく高まっている。 ● 地政学リスクや経済安全保障要請の高まりを注視しつつ、各国のポジションの相違を 踏まえた国際ルール形成が重要。企業には、突然の状況変化に迅速かつ柔軟に対応 可能なレジリエントなサプライチェーン戦略の策定が求

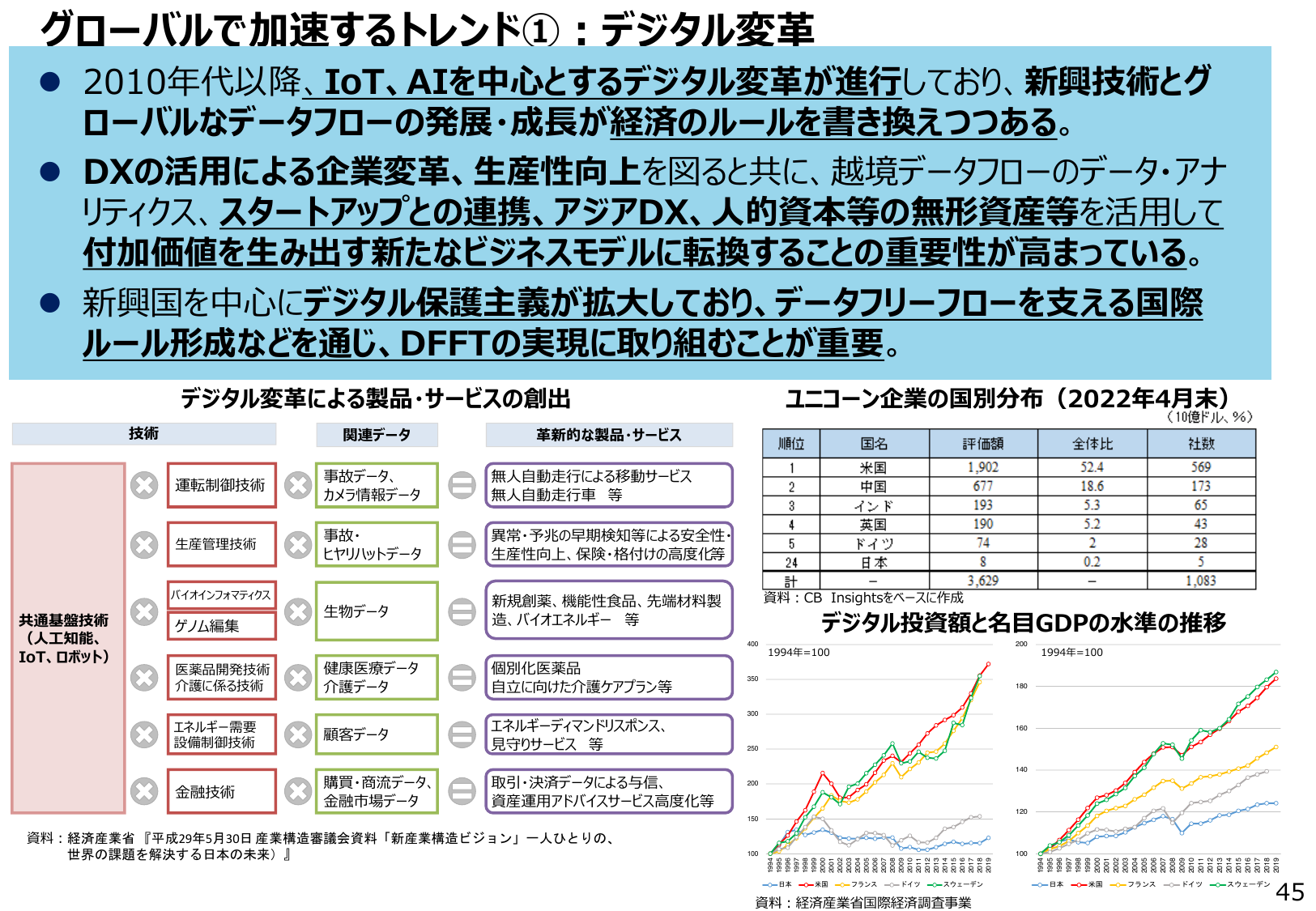

デジタル変革はIoT、AIを中心に経済ルールを書き換え、DXによる企業変革を促進する。

経産経済産業省2022年6月

グローバルで加速するトレンド①: デジタル変革 2010年代以降、IoT、AIを中心とするデジタル変革が進行しており、新興技術とグローバルなデータフローの発展・成長が経済のルールを書き換えつつある。 DXの活用による企業変革、生産性向上を図ると共に、越境データフローのデータ・アナリティクス、スタートアップとの連携、アジアDX、人的資本等の無形資産等を活用して付加価値を生み出す新たなビジネスモデルに

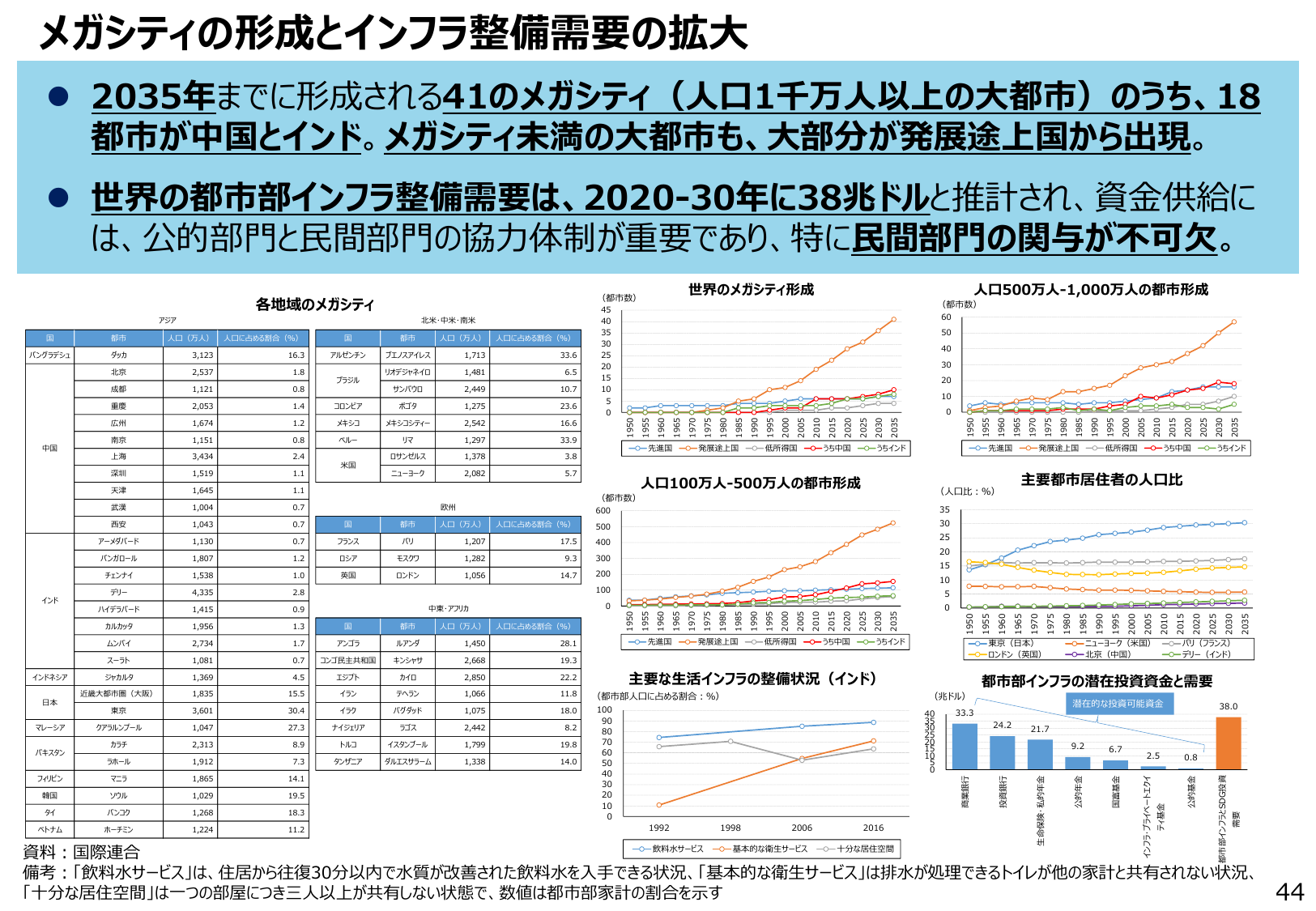

2035年までに41のメガシティが形成され、インフラ整備需要は38兆ドル。資金供給には民間部門の関与が不可欠。

経産経済産業省2022年6月

メガシティの形成とインフラ整備需要の拡大 2035年までに形成される41のメガシティ(人口1千万以上の大都市)のうち、18都市が中国とインド。メガシティ未満の大都市も、大部分が発展途上国から出現。 世界の都市部インフラ整備需要は、2020-30年に38兆ドルと推計され、資金供給には、公的部門と民間部門の協力体制が重要であり、特に民間部門の関与が不可欠。 各地域のメガシティ (都市数) 世界のメガシ

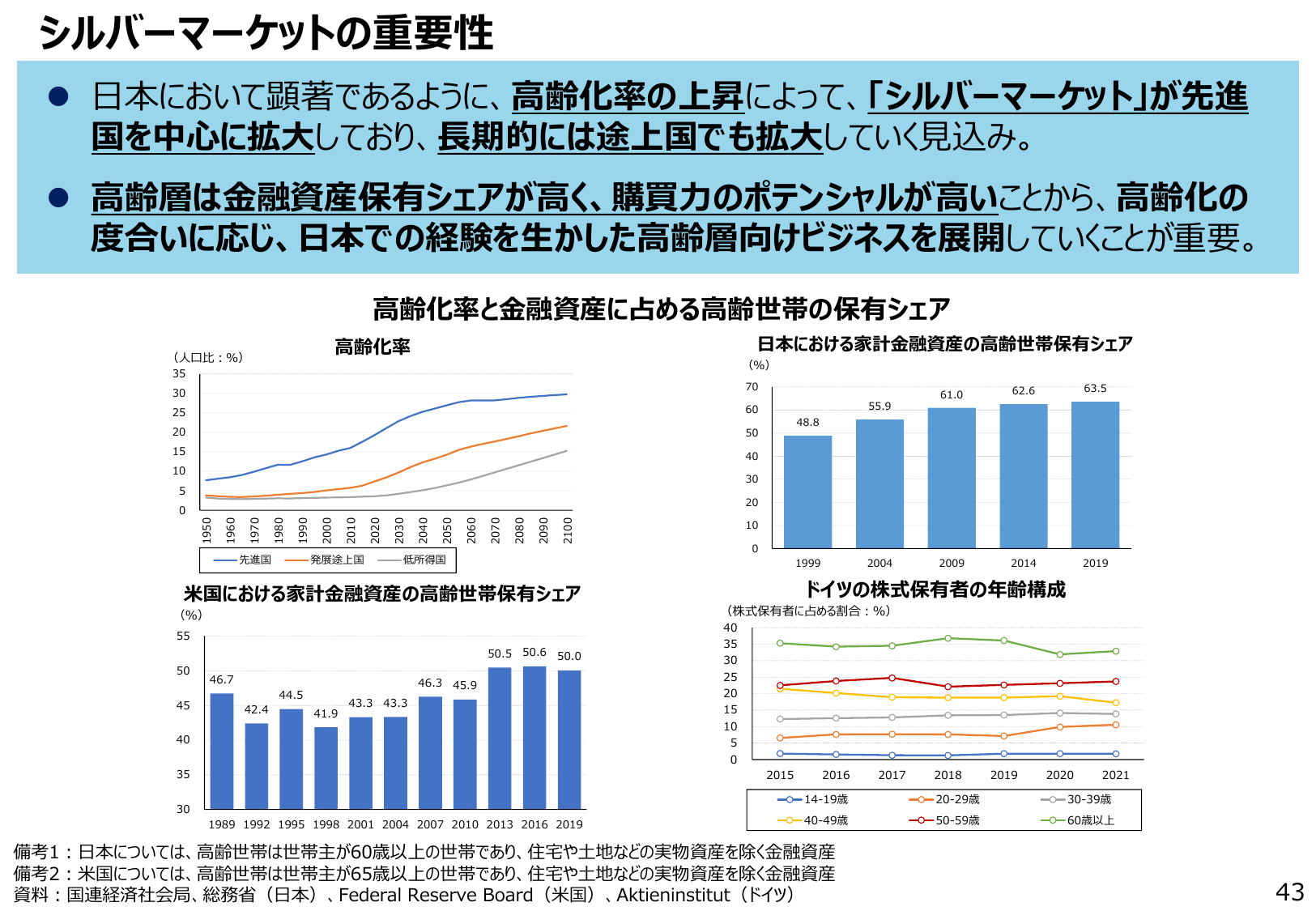

高齢化率の上昇に伴い、シルバーマーケットは先進国を中心に拡大し、高齢層の購買力に着目したビジネス展開が重要。

経産経済産業省2022年6月

シルバーマーケットの重要性 日本において顕著であるように、高齢化率の上昇によって、「シルバーマーケット」が先進国を中心に拡大しており、長期的に は途上国でも拡大していく見込み。 高齢層は金融資産保有シェアが高く、購買力のポテンシャルが高いことから、高齢化の度合いに応じ、日本での経験を生かした高齢者向けビジネスを展開していくことが重要。 高齢化率と金融資産に占める高齢者世帯の保有シェア 高齢化率 日

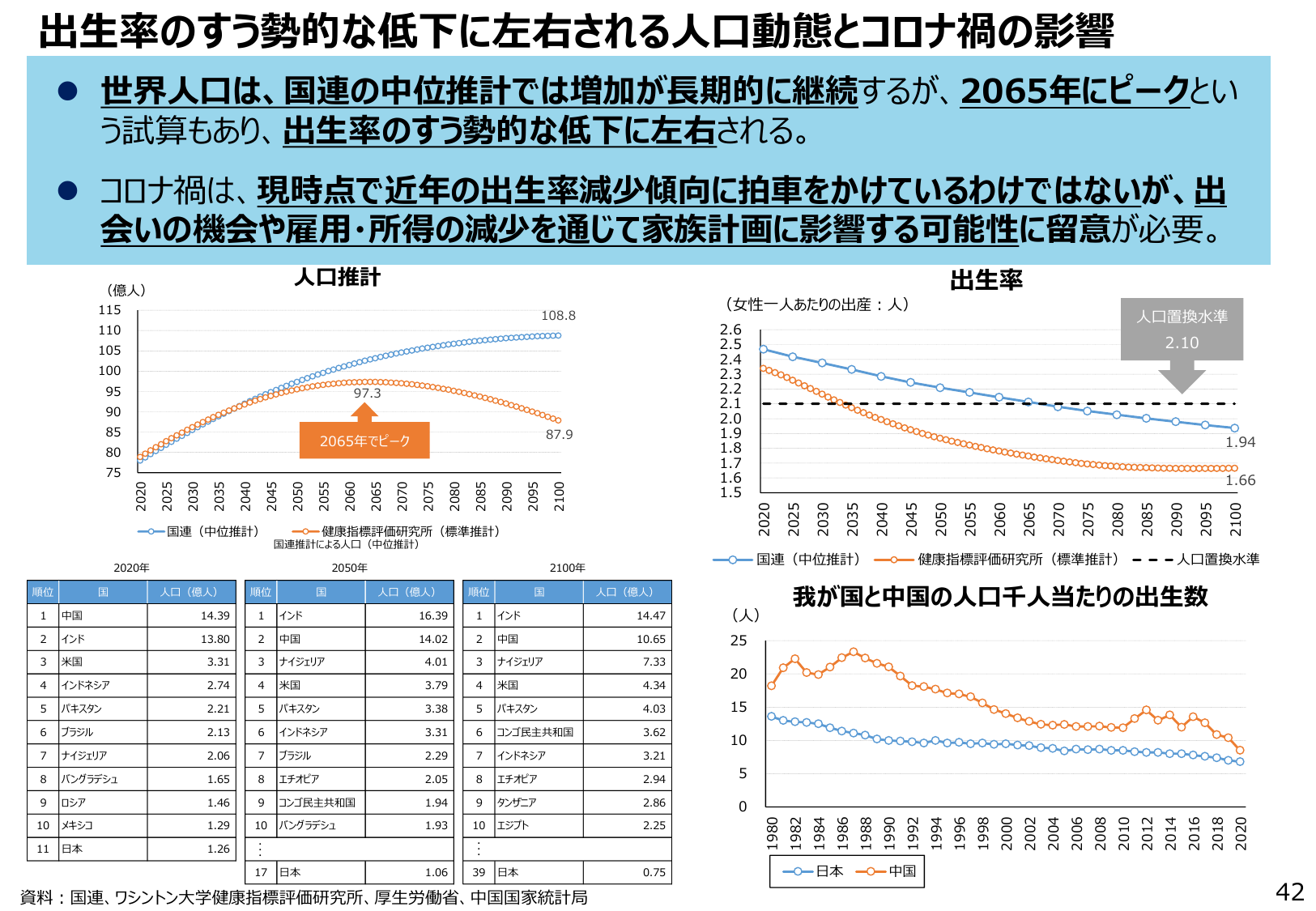

出生率の低下は人口動態に影響し、コロナ禍も家族計画に影響する可能性がある。

経産経済産業省2022年6月

出生率のすう勢的な低下に左右される人口動態とコロナ禍の影響 世界人口は、国連の中位推計では増加が長期的継続するが、2065年にピークとい う試算もあり、出生率のすう勢的な低下に左右される。 コロナ禍は、現時点では近年の出生率減少傾向に拍車をかけているわけではないが、出 会いの機会や雇用・所得の減少を通じて家族計画に影響する可能性に留意が必要。 人口推計 (億人) 115 110 105 100 9

通商白書2022の目次。地政学的リスク、世界経済の動向、長期展望、経済構造変化への対応、施策編について。

経産経済産業省2022年6月

通商白書2022 目次 第1部 地政学的不確実性のもたらす経済リスクと世界経済の動向 第1章 世界経済に対する地政学的不確実性の高まりと経済リスク 第2章 世界経済の動向と中長期的経済成長に向けた取組 第3章 世界経済の長期展望 第1節 長期の人口動態と経済成長 第2節 グローバルで加速するトレンド 第2部 経済構造・技術・地政学・価値観の変化に対応した通商の在り方 :課題と機会 第1章 共通価値

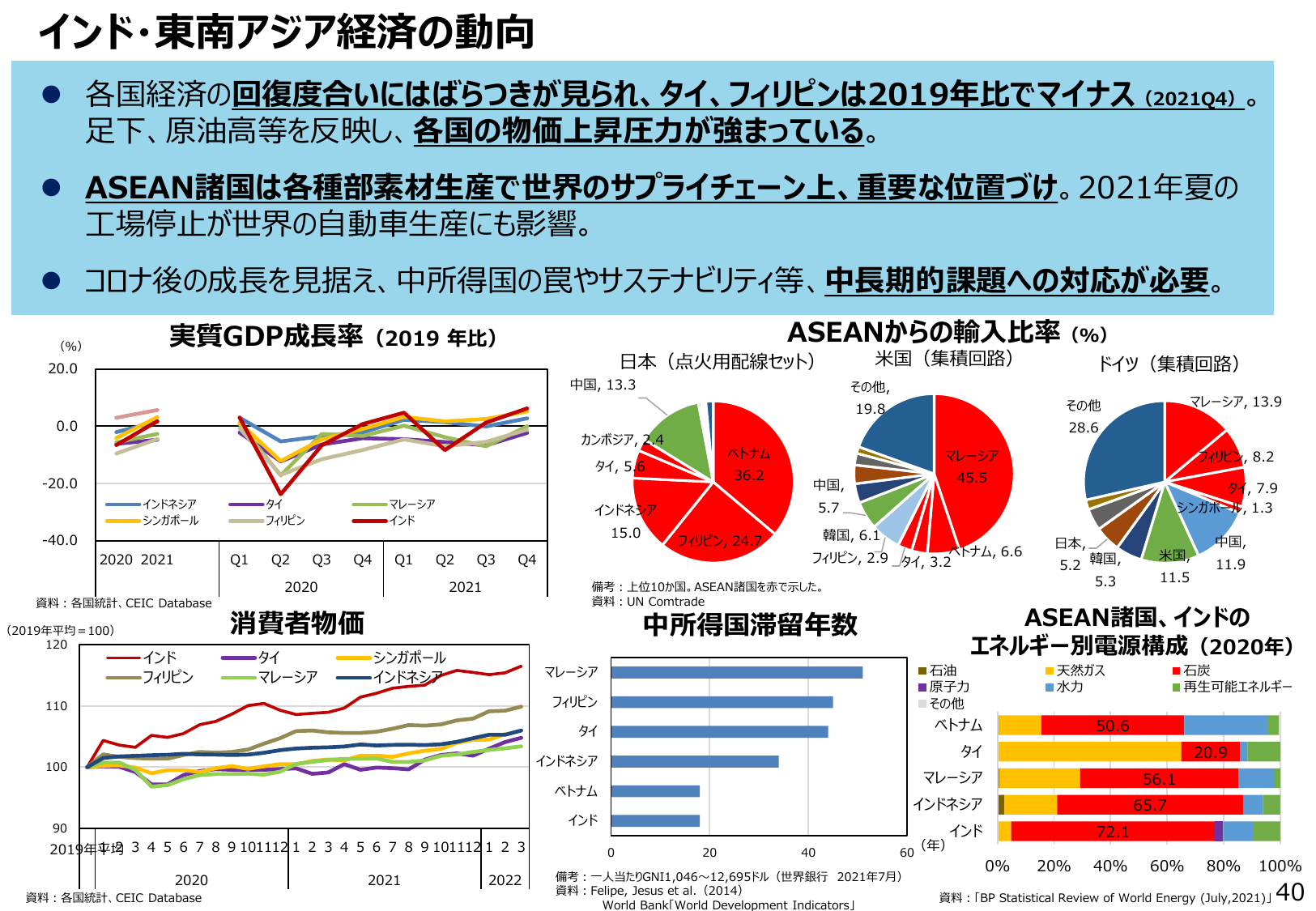

インド・東南アジア経済は回復度合いにばらつきがあり、物価上昇圧力が強まっている。

経産経済産業省2022年6月

インド・東南アジア経済の動向 各国経済の回復度合いにはばらつきが見られ、タイ、フィリピンは2019年比でマイナス (2021Q4)。 足下、原油高等を反映し、各国の物価上昇圧力が強まっている。 ASEAN諸国は各種素材生産で世界のサプライチェーン上、重要な位置づけ。2021年夏の 工場停止が世界の自動車生産にも影響。 コロナ後の成長を見据え、中所得国の罠やサステナビリティ等、中長期的課題への対応が