25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

546件のスライド — 経済産業省

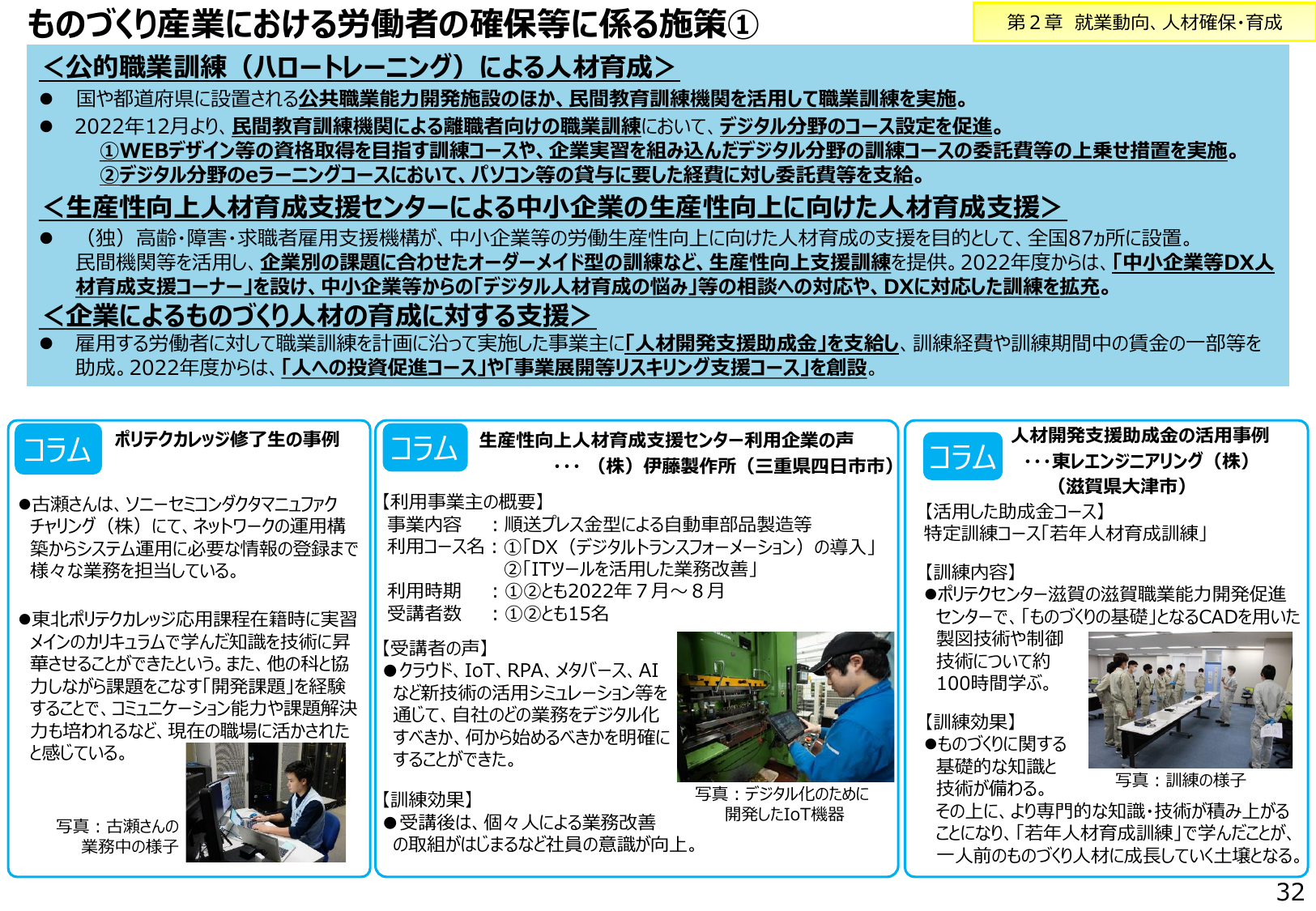

公的職業訓練、生産性向上人材育成支援、ものづくり人材育成支援の3つの施策について説明。

経産経済産業省2023年6月

ものづくり産業における労働者の確保等に係る施策① 第2章 就動向、人材確保・育成 <公的職業訓練(ハロートレーニング)による人材育成> 国や都道府県に設置される公共職業能力開発施設のほか、民間教育訓練機関を活用して職業訓練を実施。 2022年12月より、民間教育訓練機関による離職者向けの職業訓練において、デジタル分野のコース設定を促進。 ①WEBデザイン等の資格取得を目指す訓練コースや、企業実習を

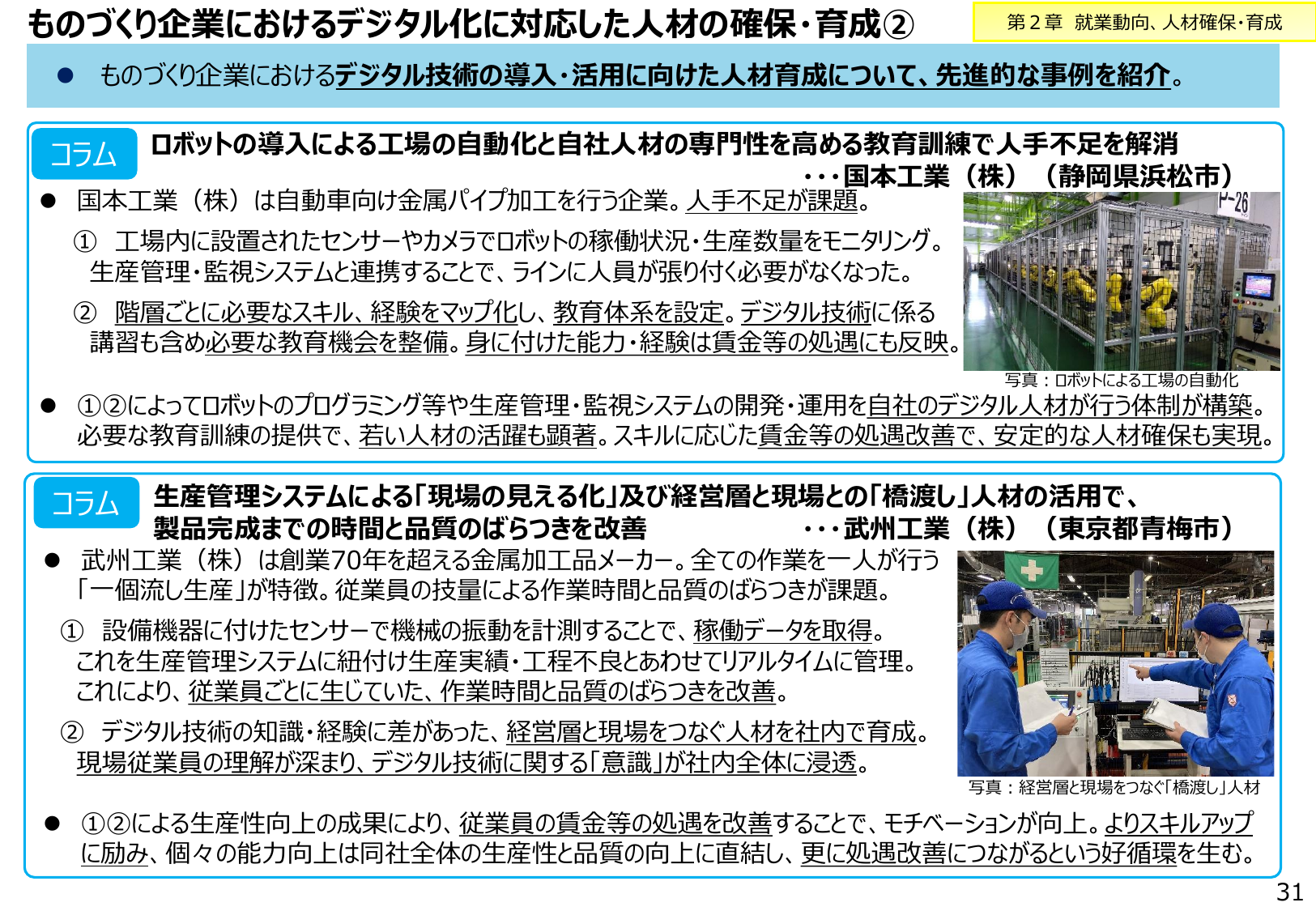

ものづくり企業におけるデジタル技術導入・活用に向けた人材育成事例を紹介。

経産経済産業省2023年6月

ものづくり企業におけるデジタル化に対応した人材の確保・育成② 第2章 就業動向、人材確保・育成 ● ものづくり企業におけるデジタル技術の導入・活用に向けた人材育成について、先進的な事例を紹介。 コラム ロボットの導入による工場の自動化と自社人材の専門性を高める教育訓練で人手不足を解消 ・・・国本工業(株)(静岡県浜松市) ● 国本工業(株)は自動車向け金属パイプ加工を行う企業。人手不足が課題。 ①

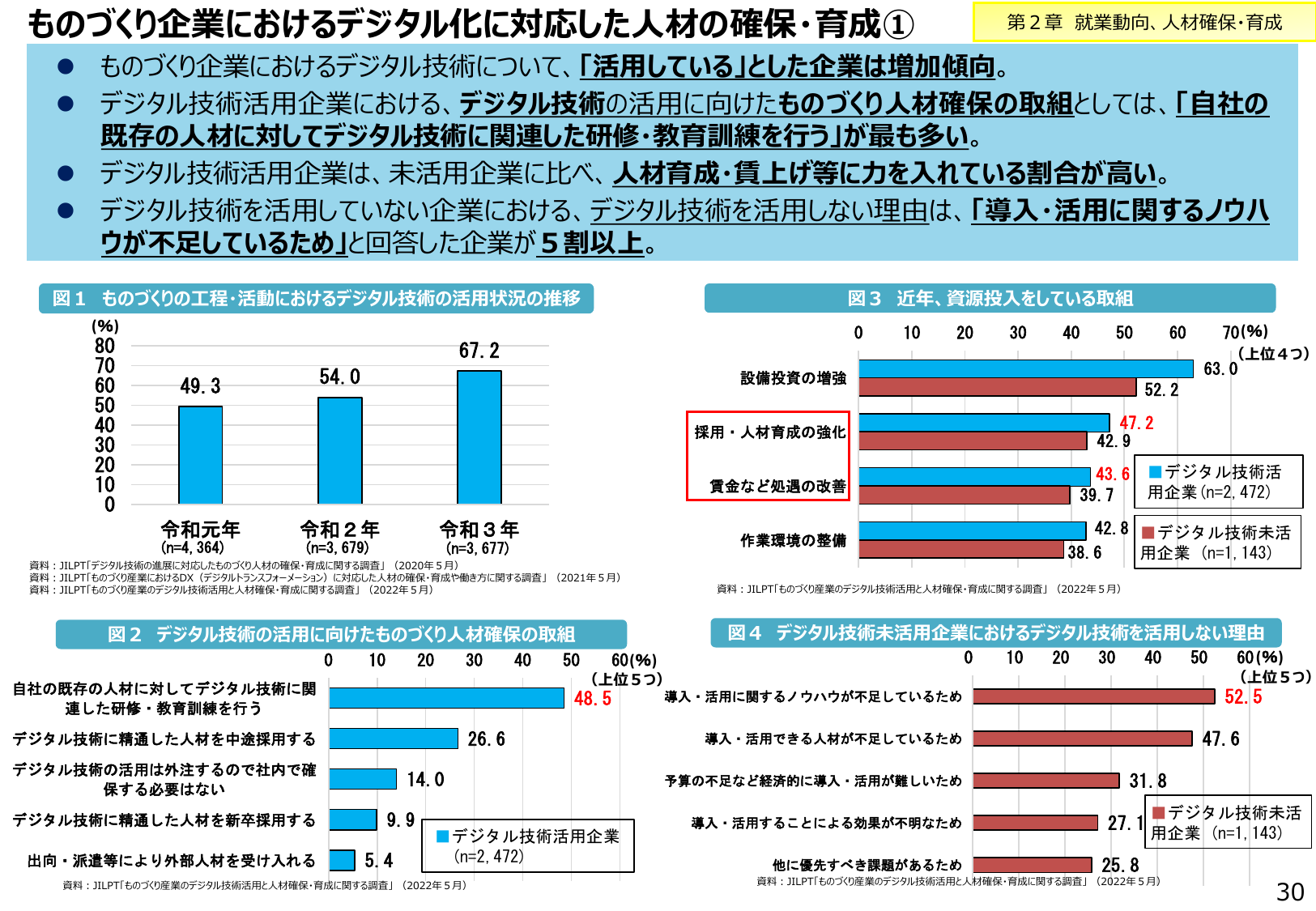

ものづくり企業ではデジタル技術活用企業が増加し、人材育成・賃上げに注力する傾向が見られる。

経産経済産業省2023年6月

ものづくり企業におけるデジタル化に対応した人材の確保・育成① 第2章 就業動向、人材確保・育成 ● ものづくり企業におけるデジタル技術について、「活用している」とした企業は増加傾向。 ● デジタル技術活用企業における、デジタル技術の活用に向けたものづくり人材確保の取組としては、「自社の 既存の人材に対してデジタル技術に関連した研修・教育訓練を行う」が最も多い。 ● デジタル技術活用企業は、未活用企

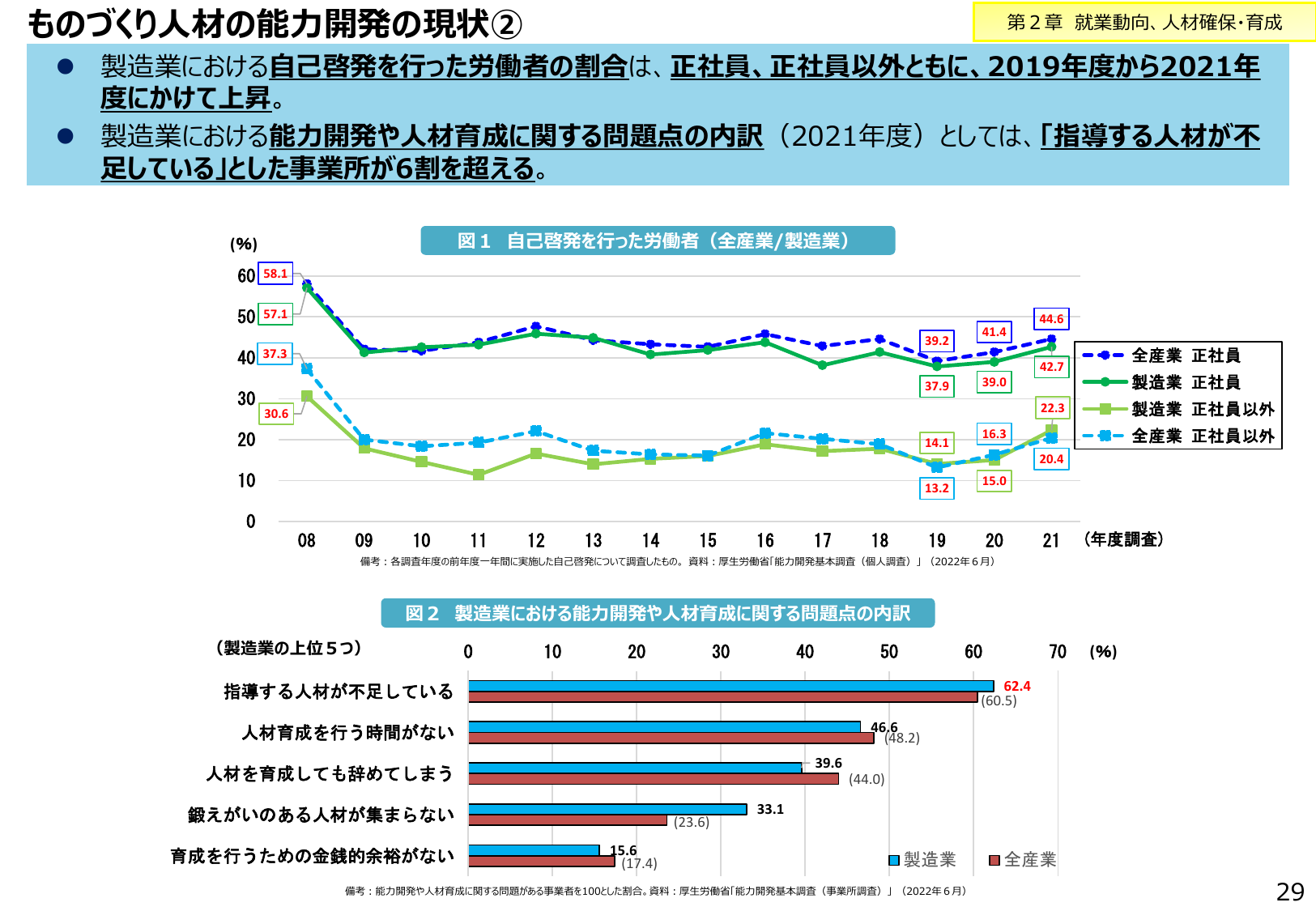

製造業では自己啓発を行った労働者の割合が上昇し、人材育成の問題点として「指導する人材が不足」が最多。

経産経済産業省2023年6月

ものづくり人材の能力開発の現状 ② 第2章 就職動向、人材確保・育成 製造業における自己啓発を行った労働者の割合は、正社員、正社員以外ともに、2019年度から2021年度にかけて上昇。 製造業における能力開発や人材育成に関する問題点の内訳(2021年度)としては、「指導する人材が不 足している」とした事業所が6割を超える。 図1 自己啓発を行った労働者(全産業/製造業) (%) 60 58.1 5

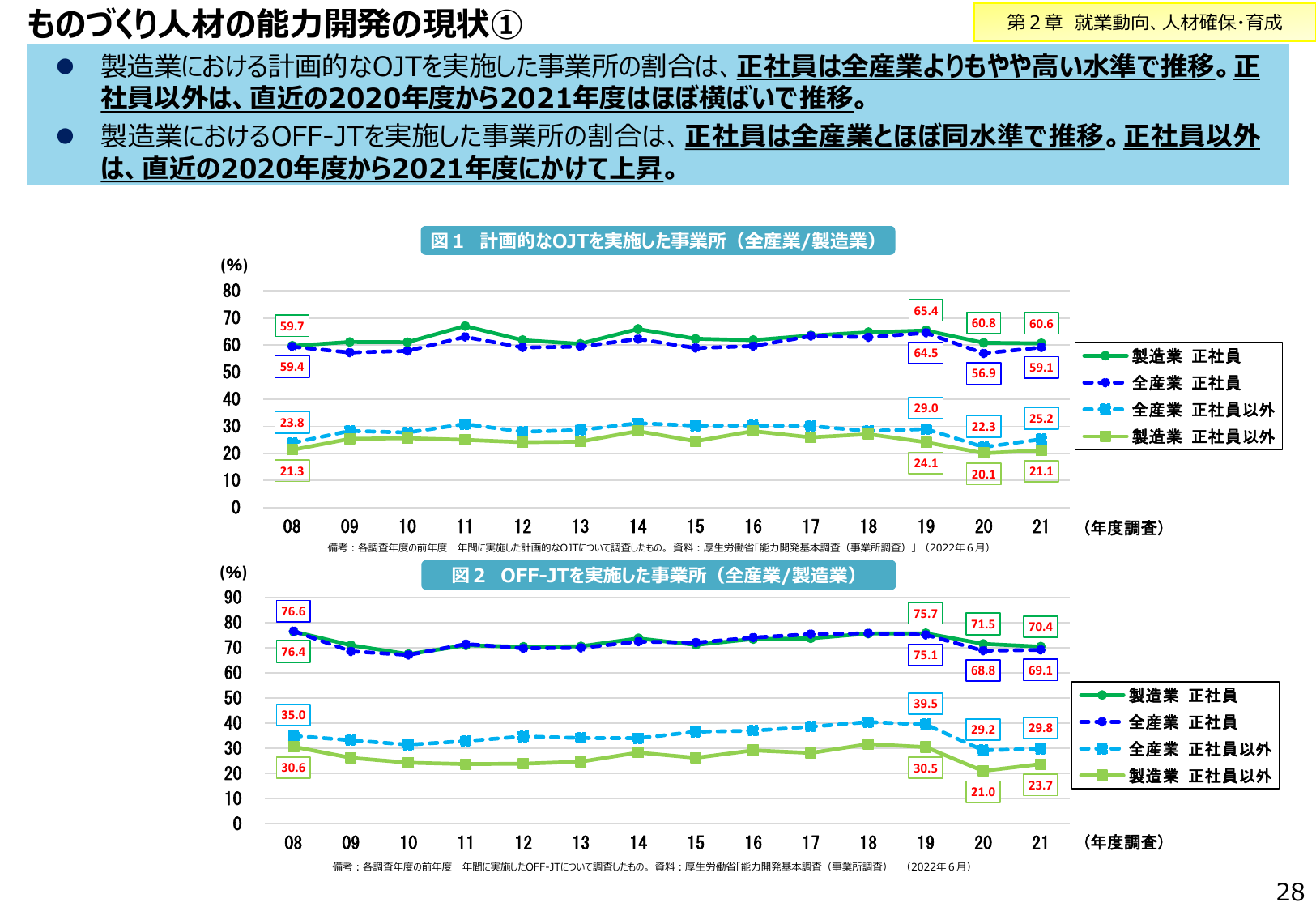

製造業では計画的なOJTの実施割合は全産業並みで、OFF-JTは上昇傾向。

経産経済産業省2023年6月

ものづくり人材の能力開発の現状 ① 第2章 就業動向、人材確保・育成 製造業における計画的なOJTを実施した事業所の割合は、正社員は全産業よりもやや高い水準で推移。正 社員以外は、直近の2020年度から2021年度はほぼ横ばいで推移。 製造業におけるOFF-JTを実施した事業所の割合は、正社員は全産業とほぼ同水準で推移。正社員以外 は、直近の2020年度から2021年度にかけて上昇。 図1 計画的

2023年版 ものづくり白書(概要)

経産経済産業省2023年6月

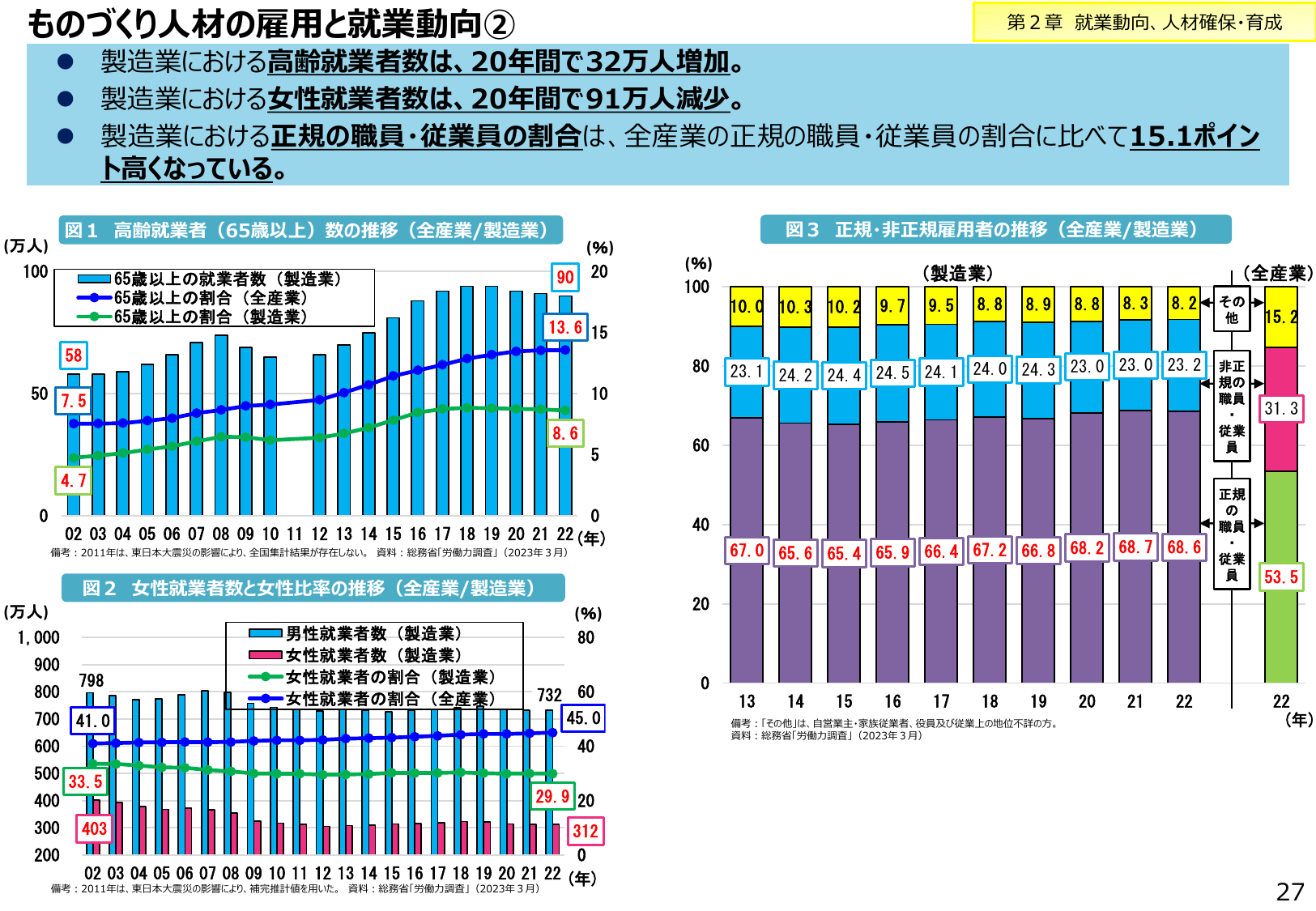

ものづくり人材の雇用と就業動向② 第2章 就業動向、人材確保・育成 製造業における高齢就業者数は、20年間で32万人増加。 製造業における女性就業者数は、20年間で91万人減少。 製造業における正規の職員・従業員の割合は、全産業の正規の職員・従業員の割合に比べて15.1ポイント高くなっている。 図1 高齢就業者(65歳以上)数の推移(全産業/製造業) (万人) (%) 100 90 20 65歳以

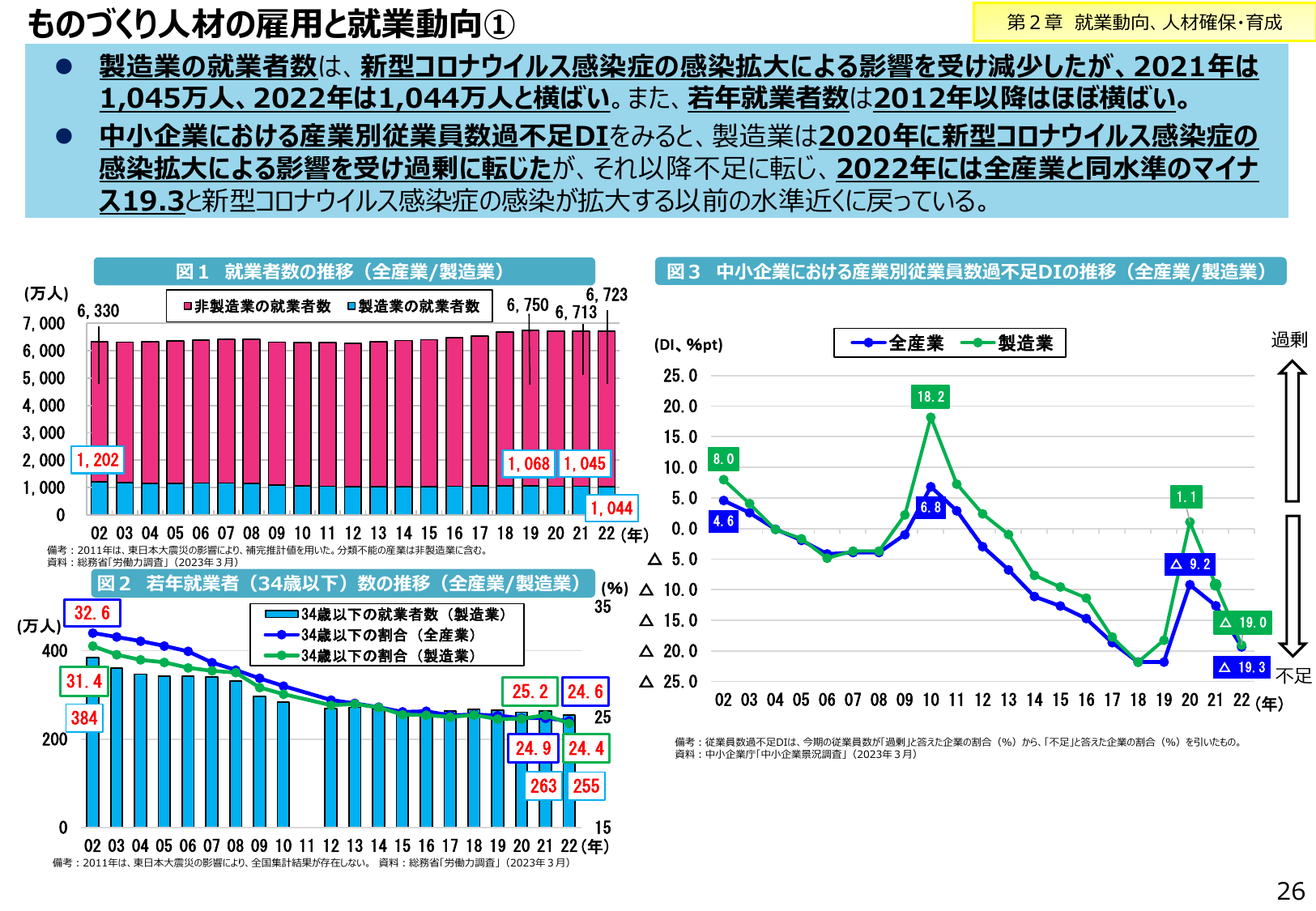

製造業の就業者数は横ばい。若年就業者数はほぼ横ばい。中小企業の従業員数過不足DIは改善。

経産経済産業省2023年6月

ものづくり人材の雇用と就業動向① 第2章 就業動向、人材確保・育成 製造業の就業者数は、新型コロナウイルス感染症の感染拡大による影響を受け減少したが、2021年は 1,045万人、2022年は1,044万人と横ばい。また、若年就業者数は2012年以降ほぼ横ばい。 中小企業における産業別従業員数過不足DIをみると、製造業は2020年に新型コロナウイルス感染症の 感染拡大による影響を受け過剰に転じたが

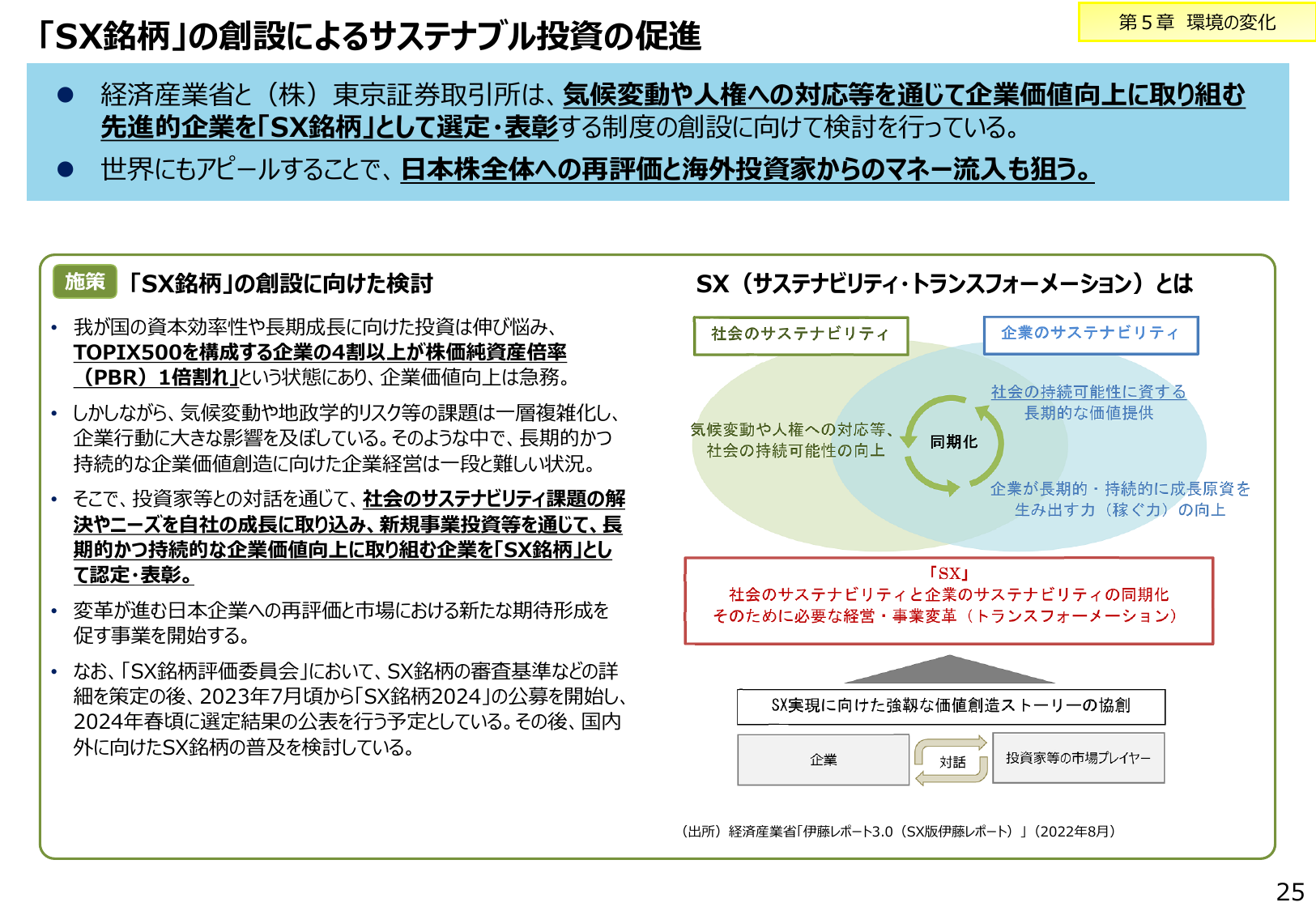

サステナブル投資促進のため、企業価値向上に資する「SX銘柄」を創設・表彰する。

経産経済産業省2023年6月

第5章 環境の変化 「SX銘柄」の創設によるサステナブル投資の促進 経済産業省と(株)東京証券取引所は、気候変動や人権への対応等を通じて企業価値向上に取り組む先進的企業を「SX銘柄」として選定・表彰する制度の創設に向けて検討を行っている。 世界にもアピールすることで、日本株全体への再評価と海外投資家からのマネー流入を狙う。 施策 「SX銘柄」の創設に向けた検討 我が国の資本効率性や長期成長に向けた

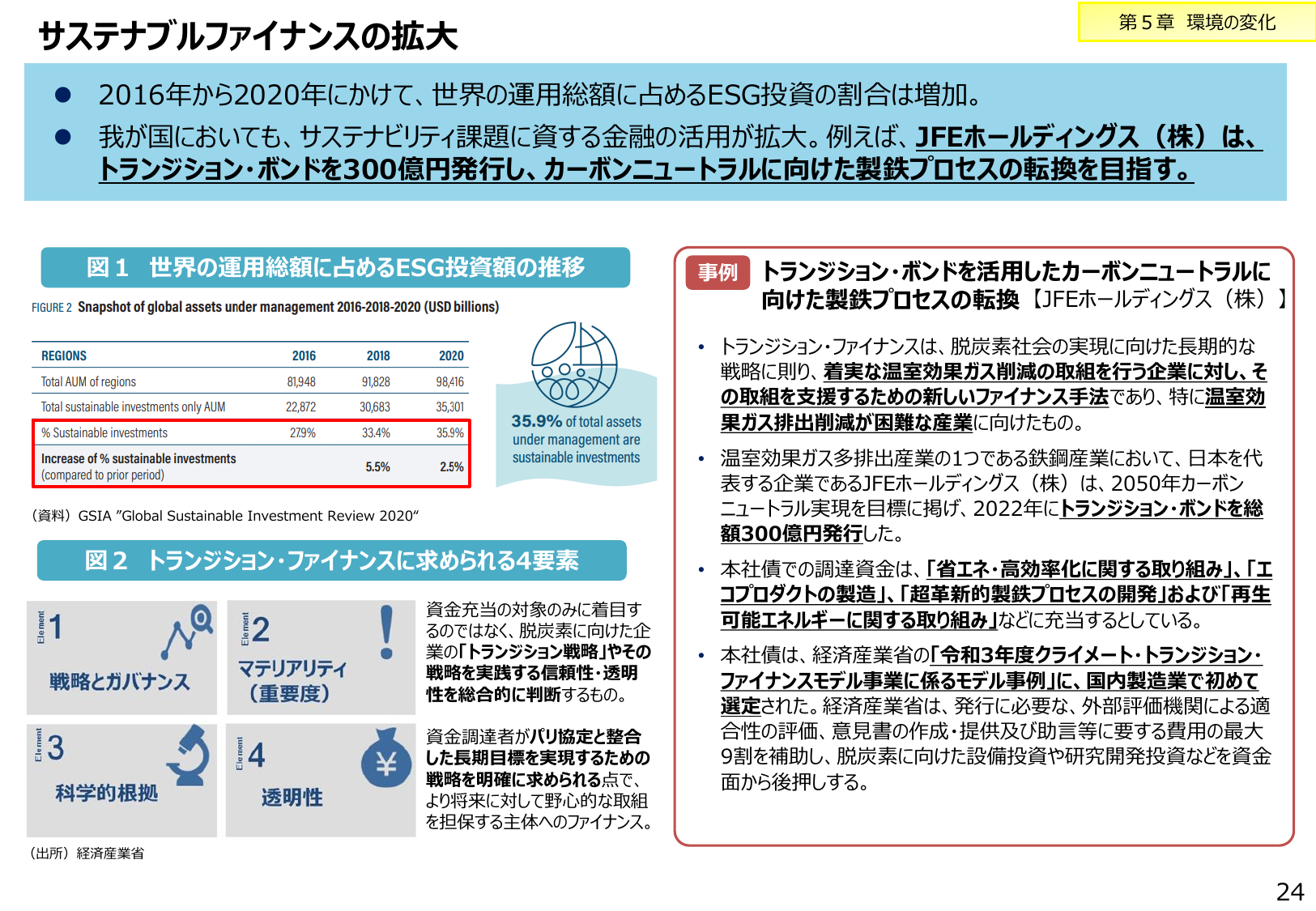

ESG投資の増加とJFEホールディングスのトランジション・ボンド発行事例。

経産経済産業省2023年6月

第5章 環境の変化 サステナブルファイナンスの拡大 2016年から2020年にかけて、世界の運用総額に占めるESG投資の割合は増加。 我が国においても、サステナビリティ課題に資する金融の活用が拡大。例えば、JFEホールディングス(株)は、 トランジション・ボンドを300億円発行し、カーボンニュートラルに向けた製鉄プロセスの転換を目指す。 図 1 世界の運用総額に占めるESG投資額の推移 事例 トラ

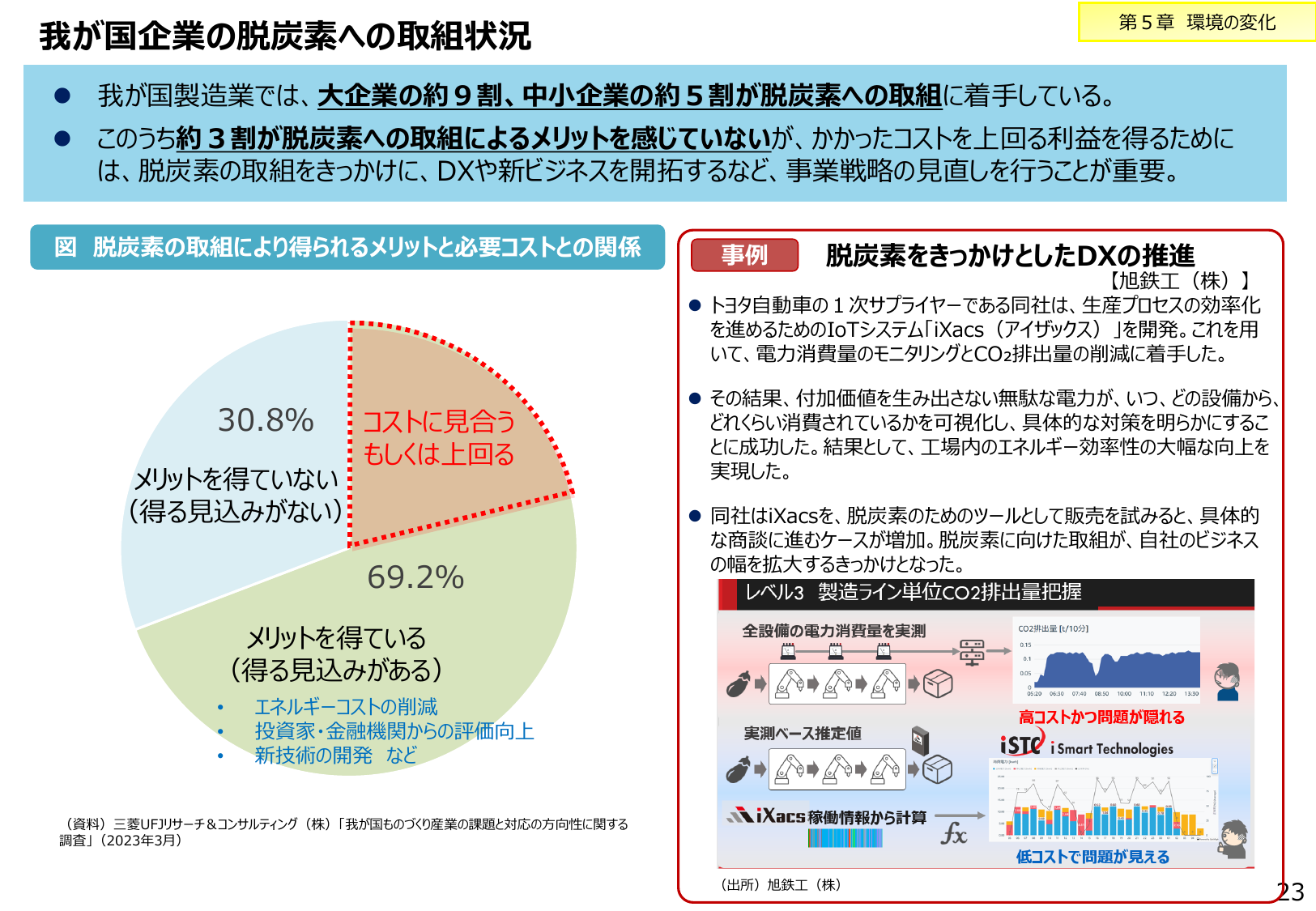

製造業の約9割が大企業、約5割が中小企業で脱炭素に着手。メリットを感じない企業もいるが、DX等で事業戦略の見直しが重要。

経産経済産業省2023年6月

我が国企業の脱炭素への取組状況 第5章 環境の変化 我が国製造業では、大企業の約9割、中小企業の約5割が脱炭素への取組に着手している。 このうち約3割が脱炭素への取組によるメリットを感じていないが、かかったコストを上回る利益を得るためには、脱炭素の取組をきっかけに、DXや新ビジネスを開拓するなど、事業戦略の見直しを行うことが重要。 図 脱炭素の取組により得られるメリットと必要コストとの関係 事例

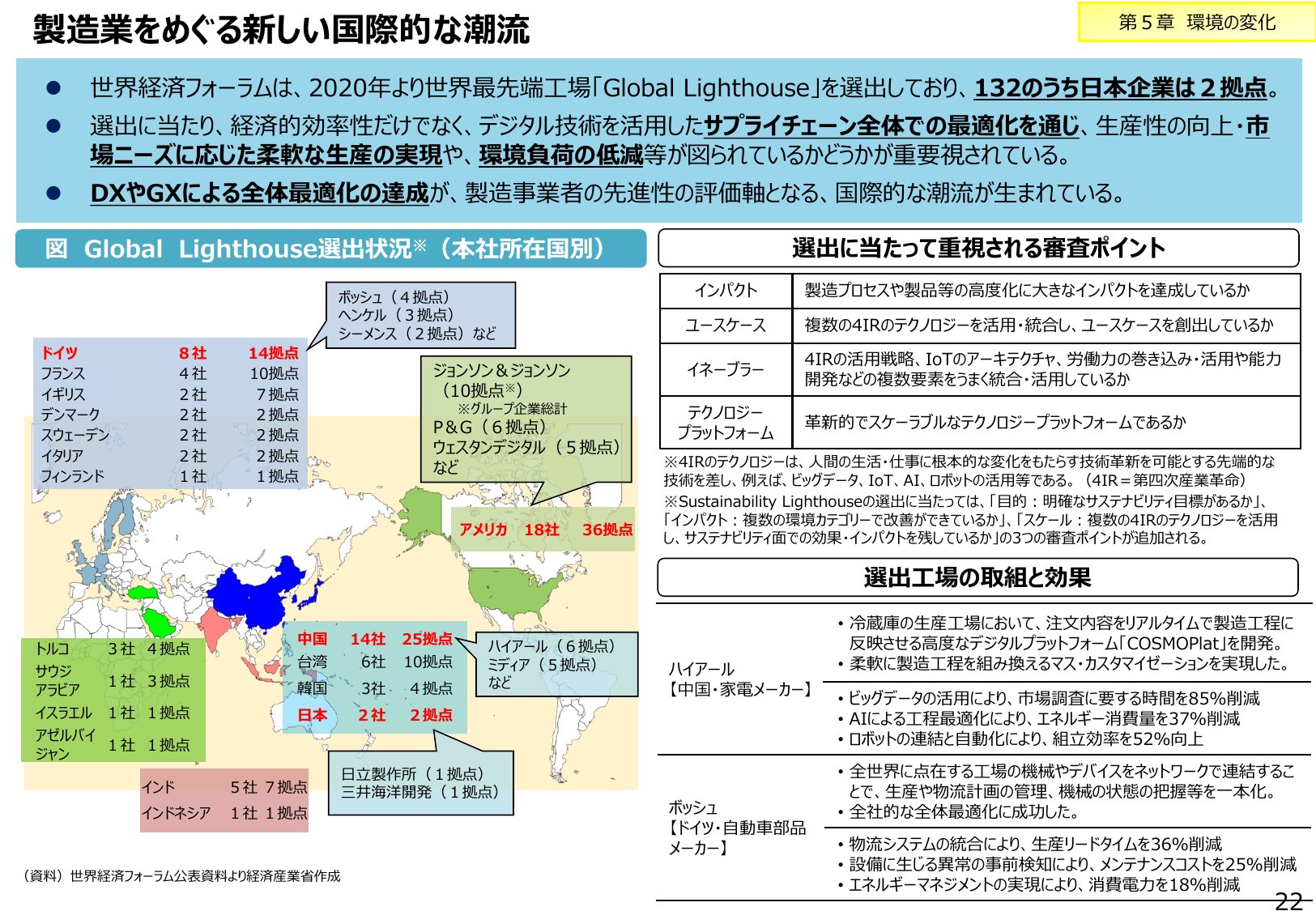

世界経済フォーラムが選ぶ「Global Lighthouse」は、DX・GXによる全体最適化を重視。

経産経済産業省2023年6月

製造業をめぐる新しい国際的な潮流 第5章 環境の変化 ● 世界経済フォーラムは、2020年より世界最先端工場「Global Lighthouse」を選出しており、132のうち日本企業は2拠点。 ● 選出に当たり、経済的効率性だけでなく、デジタル技術を活用したサプライチェーン全体での最適化を通じ、生産性の向上・市場ニーズに応じた柔軟な生産の実現や、環境負荷の低減等が図られているかどうかが重要視されて

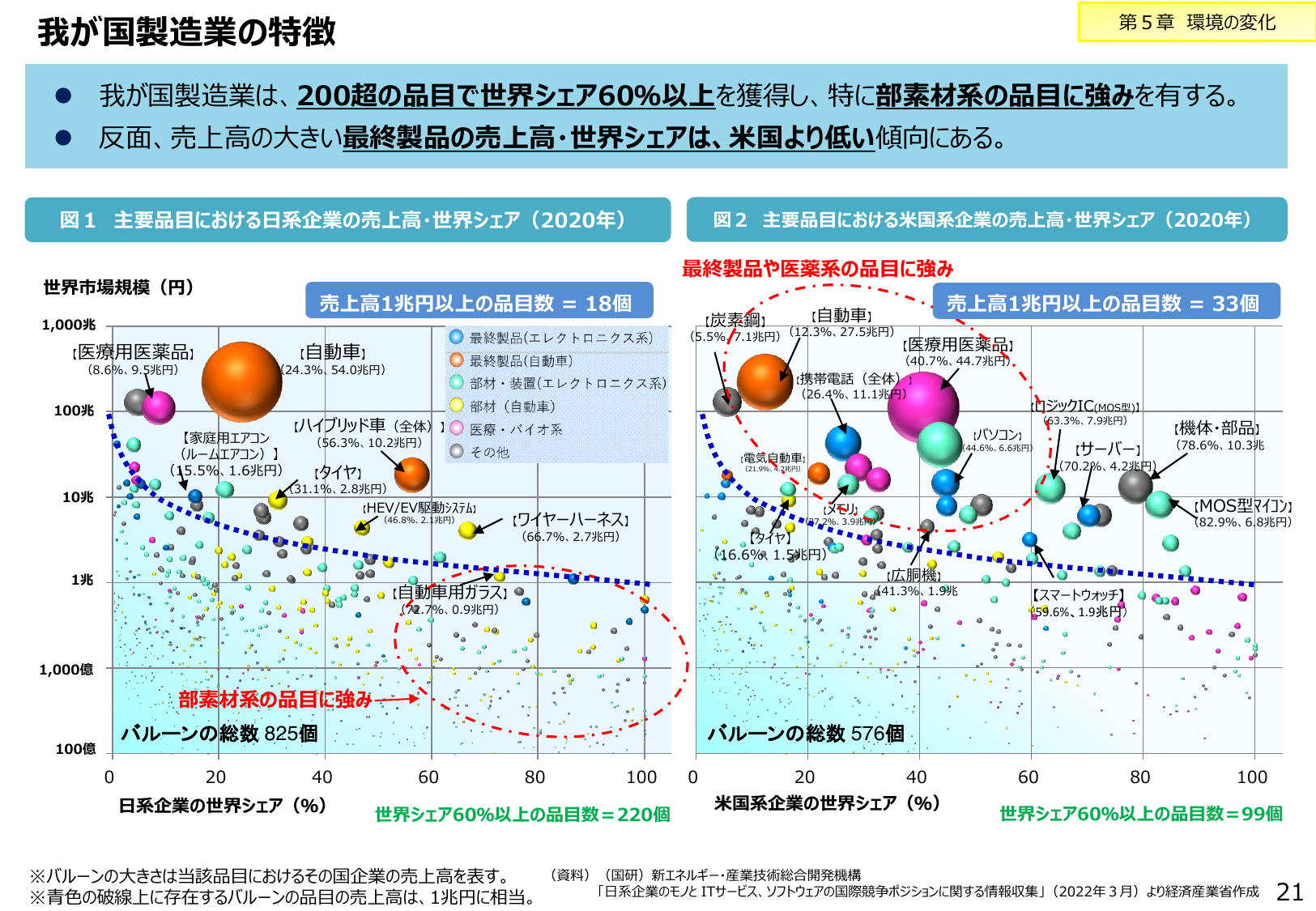

我が国製造業は200超品目で世界シェア60%以上を獲得し、特に部材系に強みを持つ。

経産経済産業省2023年6月

我が国製造業の特徴 第5章 環境の変化 我が国製造業は、200超の品目で世界シェア60%以上を獲得し、特に部材系品の品目に強みを有する。 反面、売上高の大きい最終製品の売上高・世界シェアは、米国より低い傾向にある。 図1 主要品目における日系企業の売上高・世界シェア(2020年) 図2 主要品目における米国系企業の売上高・世界シェア(2020年) 世界市場規模(円) 売上高1兆円以上 の品目数 =

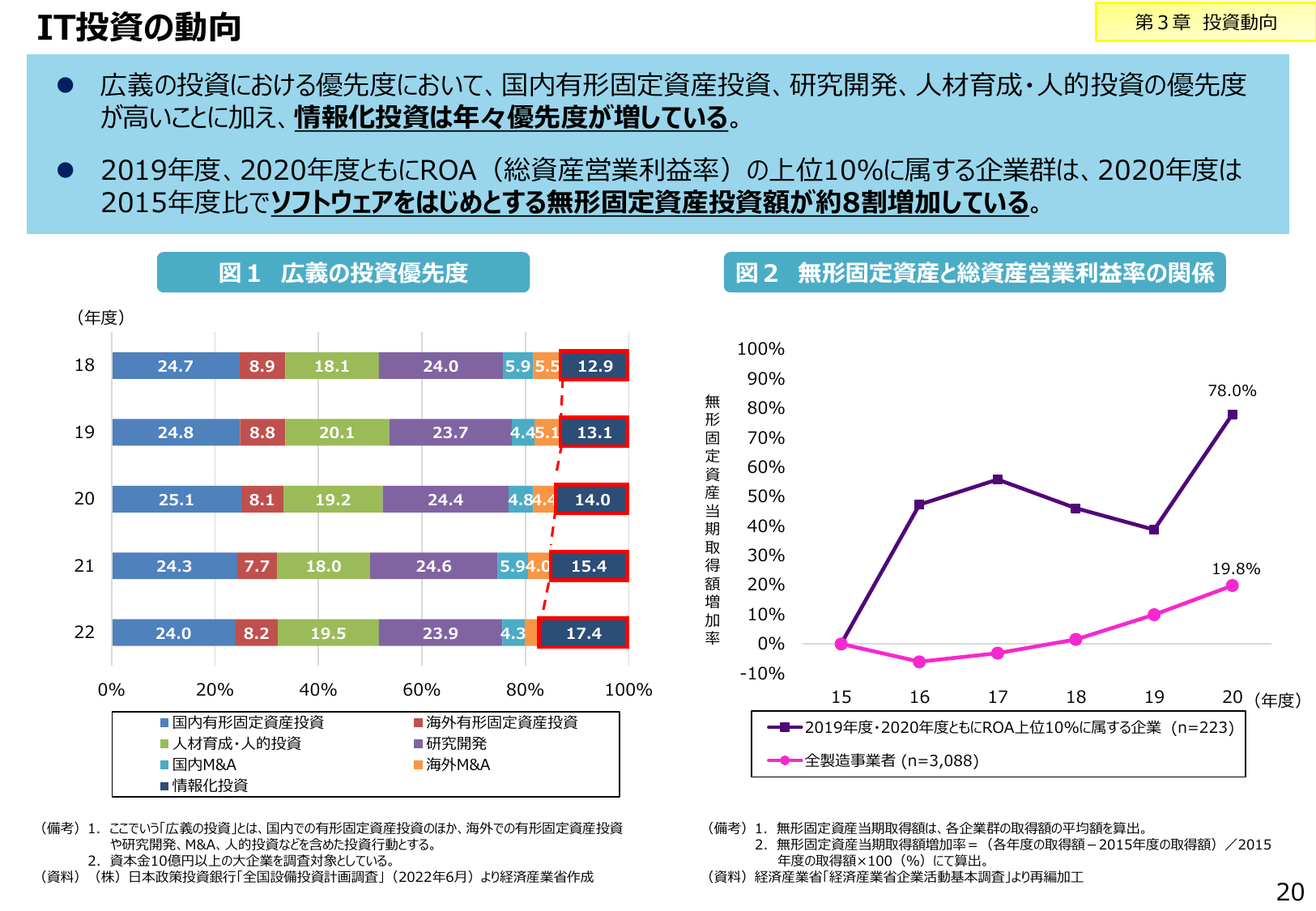

広義の投資では情報化投資の優先度が増加し、ROA上位企業は無形固定資産投資を拡大。

経産経済産業省2023年6月

IT投資の動向 第3章 投資動向 広義の投資における優先度において、国内有形固定資産投資、研究開発、人材育成・人的投資の優先度が高いことに加え、情報化投資は年々優先度が増している。 2019年度、2020年度ともにROA(総資産営業利益率)の上位10%に属する企業群は、2020年度は2015年度比でソフトウェアをはじめとする無形固定資産投資額が約8割増加している。 図1 広義の投資の優先度 図2

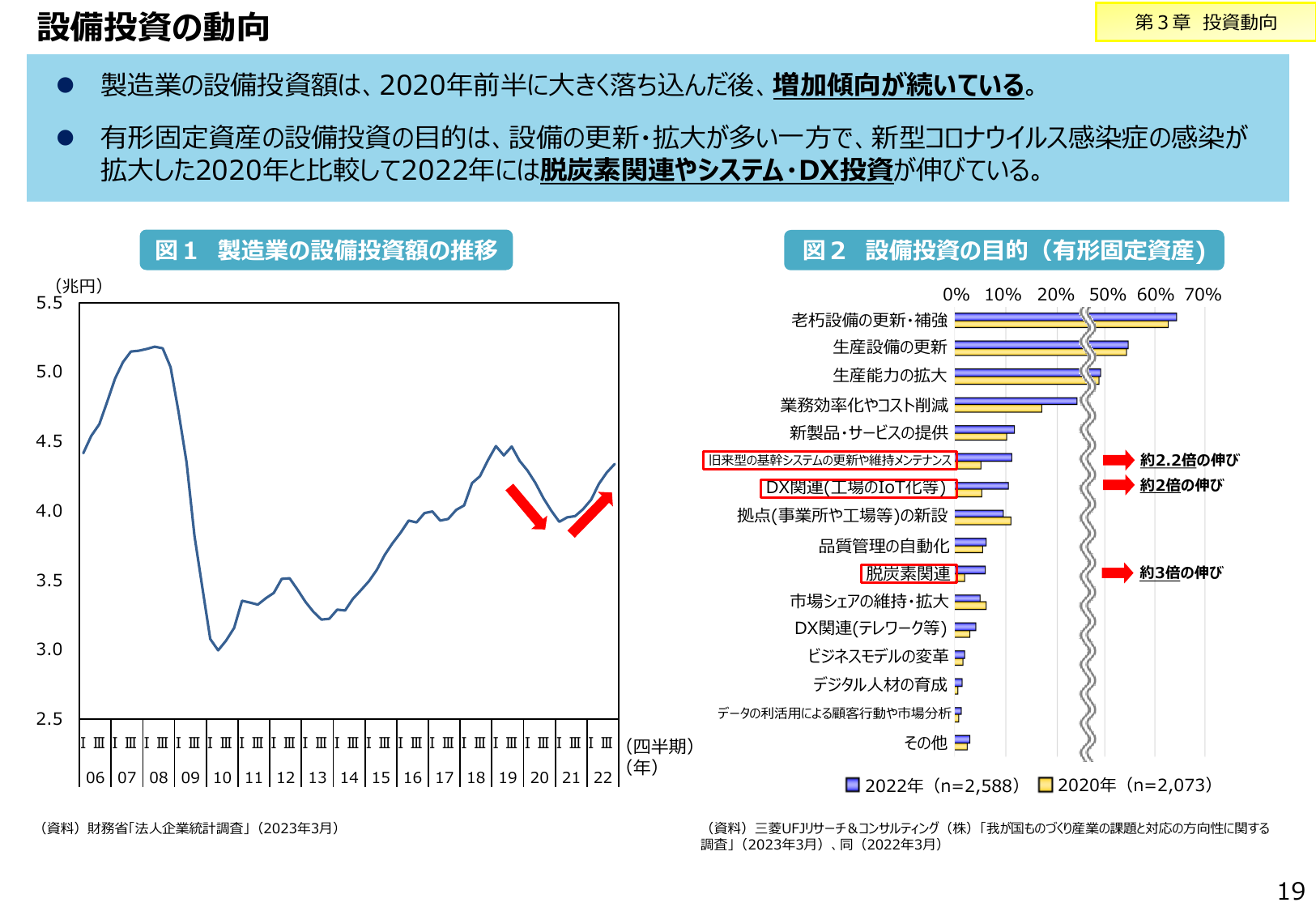

製造業の設備投資は2020年以降回復傾向で、脱炭素・DX投資が拡大している。

経産経済産業省2023年6月

設備投資の動向 第3章 投資動向 製造業の設備投資額は、2020年前半に大きく落ち込んだ後、増加傾向が続いている。 有形固定資産の設備投資の目的は、設備の更新・拡大が多い一方で、新型コロナウイルス感染症の感染が拡大した2020年と比較して2022年には脱炭素関連やシステム・DX投資が伸びている。 図1 製造業の設備投資額の推移 図2 設備投資の目的(有形固定資産) 5.5 0% 10% 20% 5

2023年版 ものづくり白書(概要)

経産経済産業省2023年6月

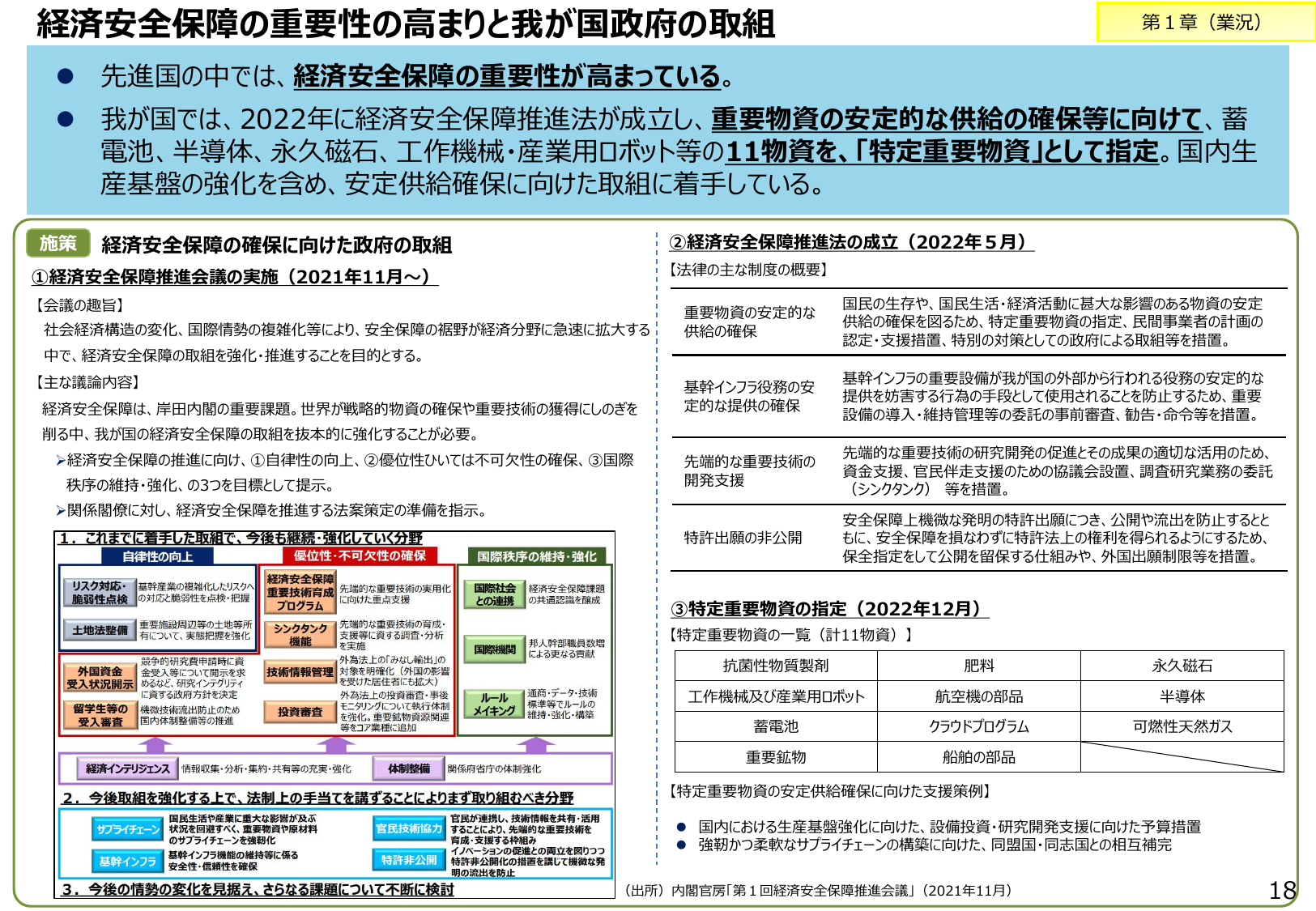

経済安全保障の重要性の高まりと我が国政府の取組 第1章 (業況) 経済安全保障の重要性が高まっている。 先進国の中では、経済安全保障の重要性が高まっている。 我が国では、2022年に経済安全保障推進法が成立し、重要物資の安定的な供給の確保等に向けて、蓄 電池、半導体、永久磁石、工作機械・産業用ロボット等の11物資を、「特定重要物資」として指定。国内生産基盤の強化を含め、安定供給確保に向けた取組に着

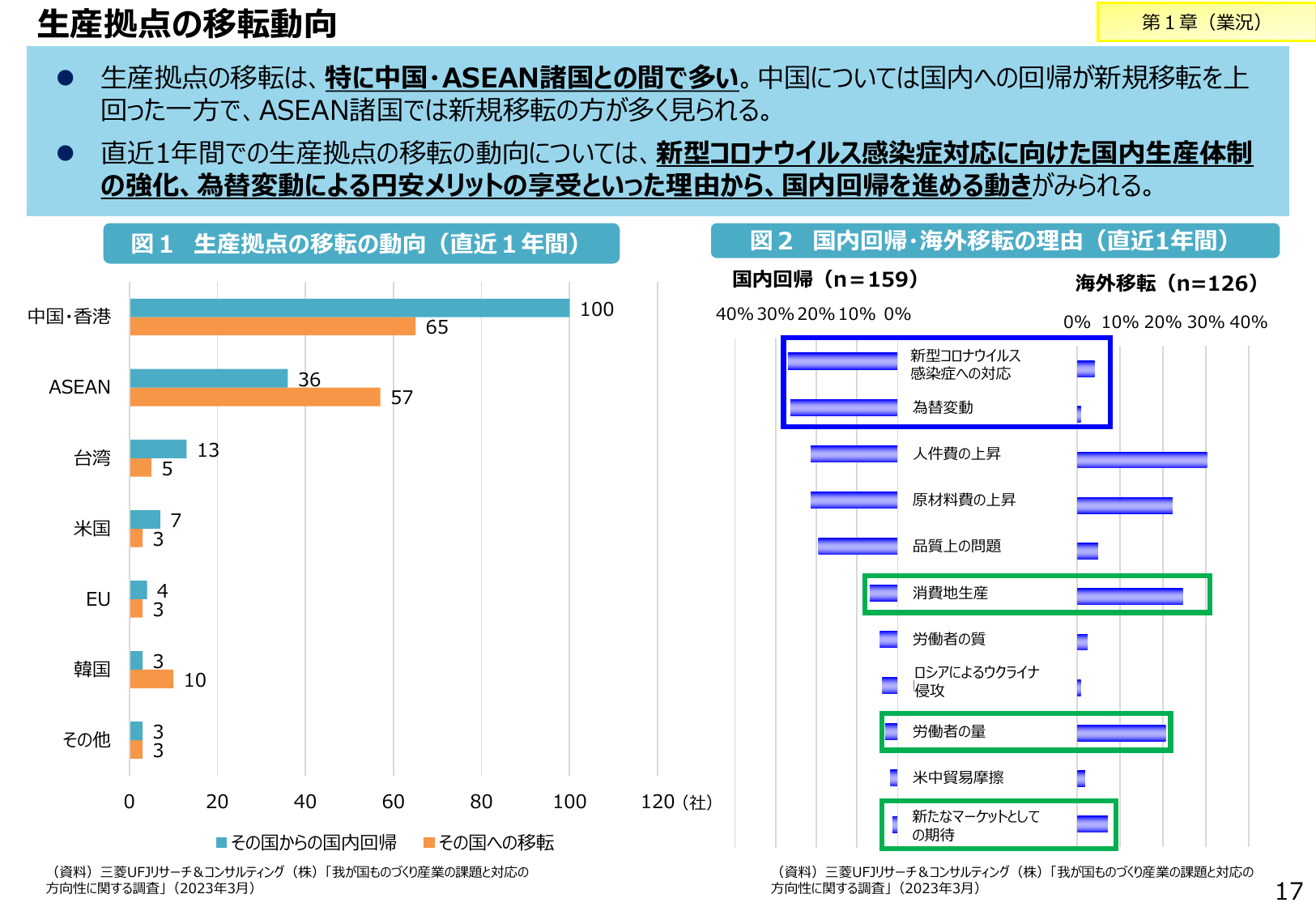

生産拠点の移転は中国・ASEAN間で多く、国内回帰も進む。

経産経済産業省2023年6月

生産拠点の移転動向 第1章(業況) 生産拠点の移転は、特に中国・ASEAN諸国との間で多い。中国については国内への回帰が新規移転を上 回った一方で、ASEAN諸国では新規移転の方が多く見られる。 直近1年間での生産拠点の移転動向については、新型コロナウイルス感染症対応に向けた国内生産体制 の強化、為替変動による円安メリットの享受といった理由から、国内回帰を進める動きがみられる。 図1 生産拠点の移

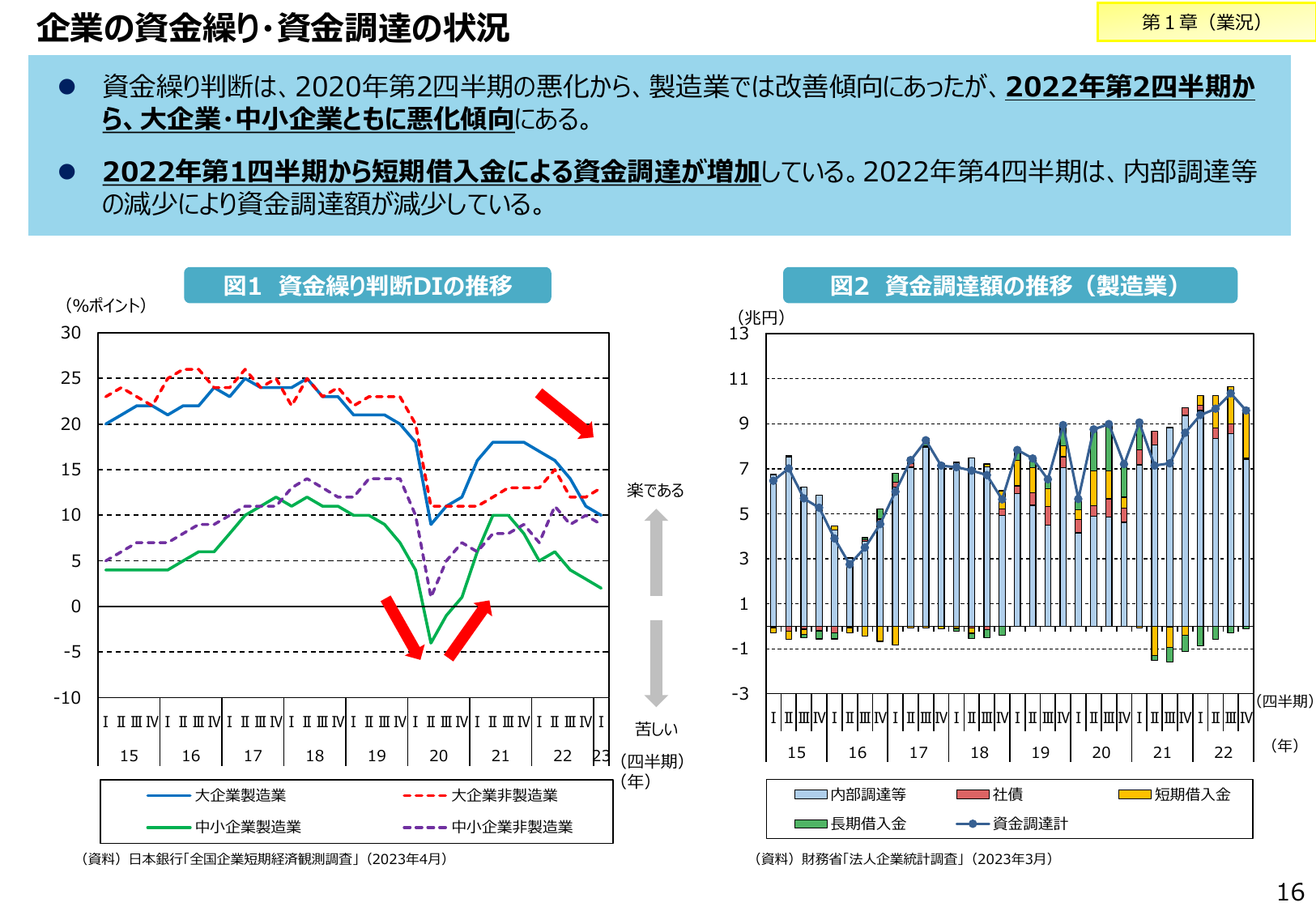

2022年第2四半期から企業の資金繰りが悪化傾向にあり、資金調達額も減少している。

経産経済産業省2023年6月

企業の資金繰り・資金調達の状況 第1章(業況) 資金繰り判断は、2020年第2四半期の悪化から、製造業では改善傾向にあったが、2022年第2四半期か ら、大企業・中小企業ともに悪化傾向にある。 2022年第1四半期から短期借入金による資金調達が増加している。2022年第4四半期は、内部調達等の減少により資金調達額が減少している。 図1 資金繰り判断DIの推移 (%ポイント) 30 25 20 15

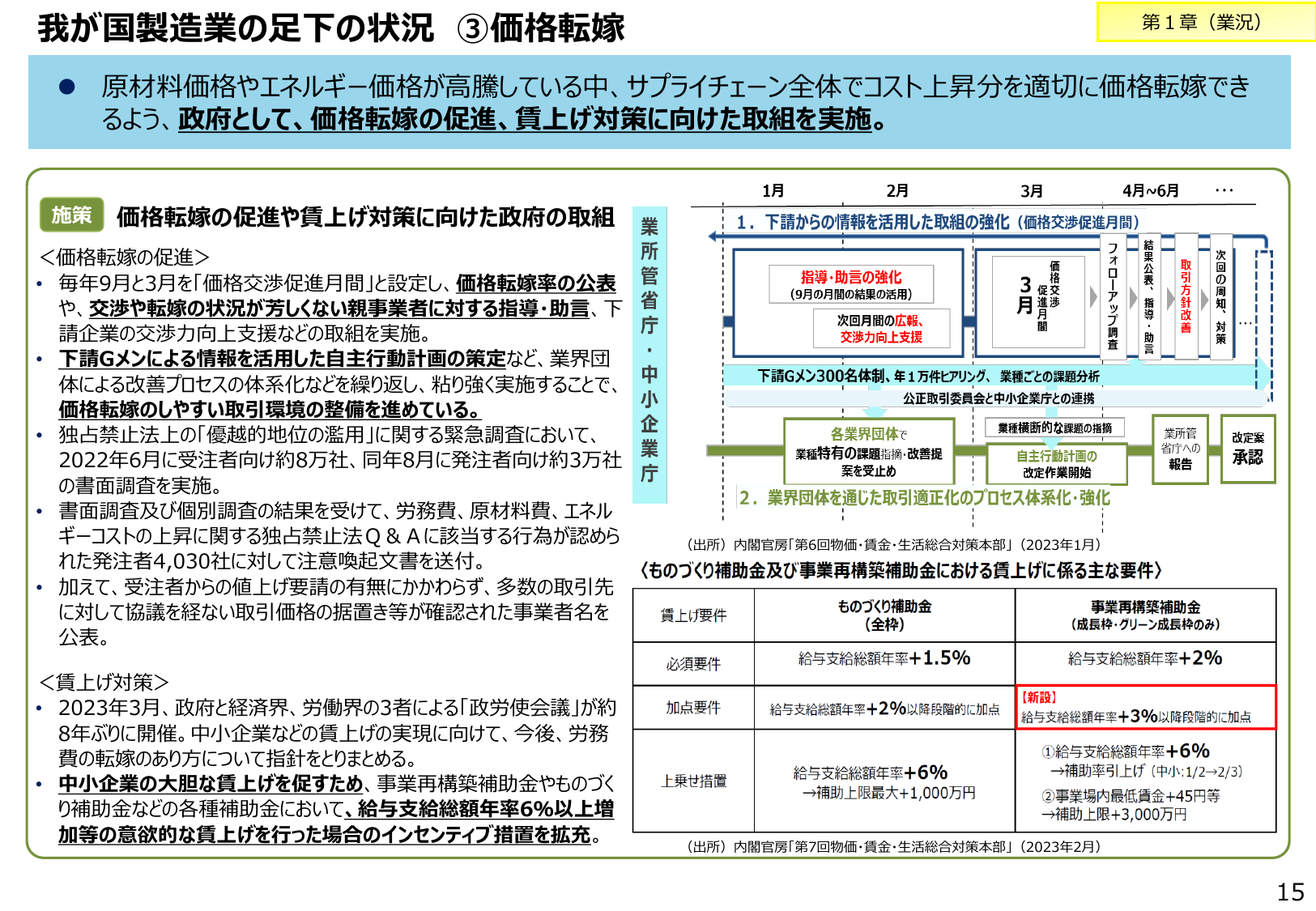

原材料価格高騰の中、政府は価格転嫁促進と賃上げ支援に取り組む。

経産経済産業省2023年6月

我が国製造業の足下の状況 ③ 価格転嫁 第1章(業況) ● 原材料価格やエネルギー価格が高騰している中、サプライチェーン全体でコスト上昇分を適切に価格転嫁でき るよう、政府として、価格転嫁の促進、賃上げ対策に向けた取組を実施。 施策 価格転嫁の促進や賃上げに向けた政府の取組 1月 2月 3月 4月~6月 ・ <価格転嫁の促進> 毎年9月と3月を「価格交渉促進月間」と設定し、価格転嫁率の公表 や、交

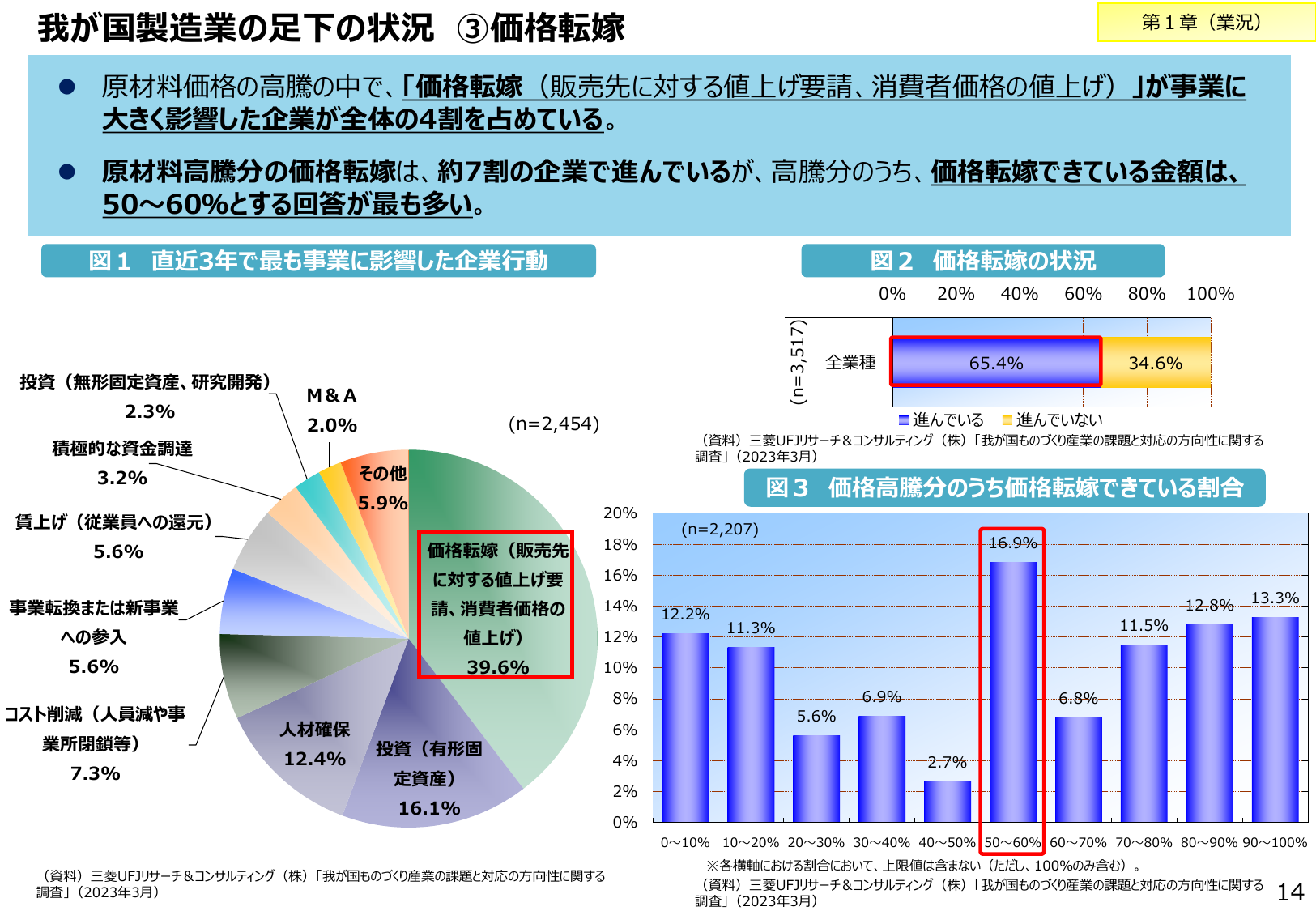

原材料価格高騰に対し、価格転嫁は全体の4割に影響し、7割が進むも50-60%の回答が多い。

経産経済産業省2023年6月

我が国製造業の足下の状況 ③ 価格転嫁 第1章(業況) 原材料価格の高騰の中で、「価格転嫁(販売先に対する値上げ要請、消費者価格の値上げ)」が事業に 大きく影響した企業が全体の4割を占めている。 原材料高騰分の価格転嫁は、約7割の企業で進んでいるが、高騰分のうち、価格転嫁できている金額は、 50~60%と回答が最も多い。 図1 直近3年で最も事業に影響した企業行動 図2 価格転嫁の状況 全業種 6

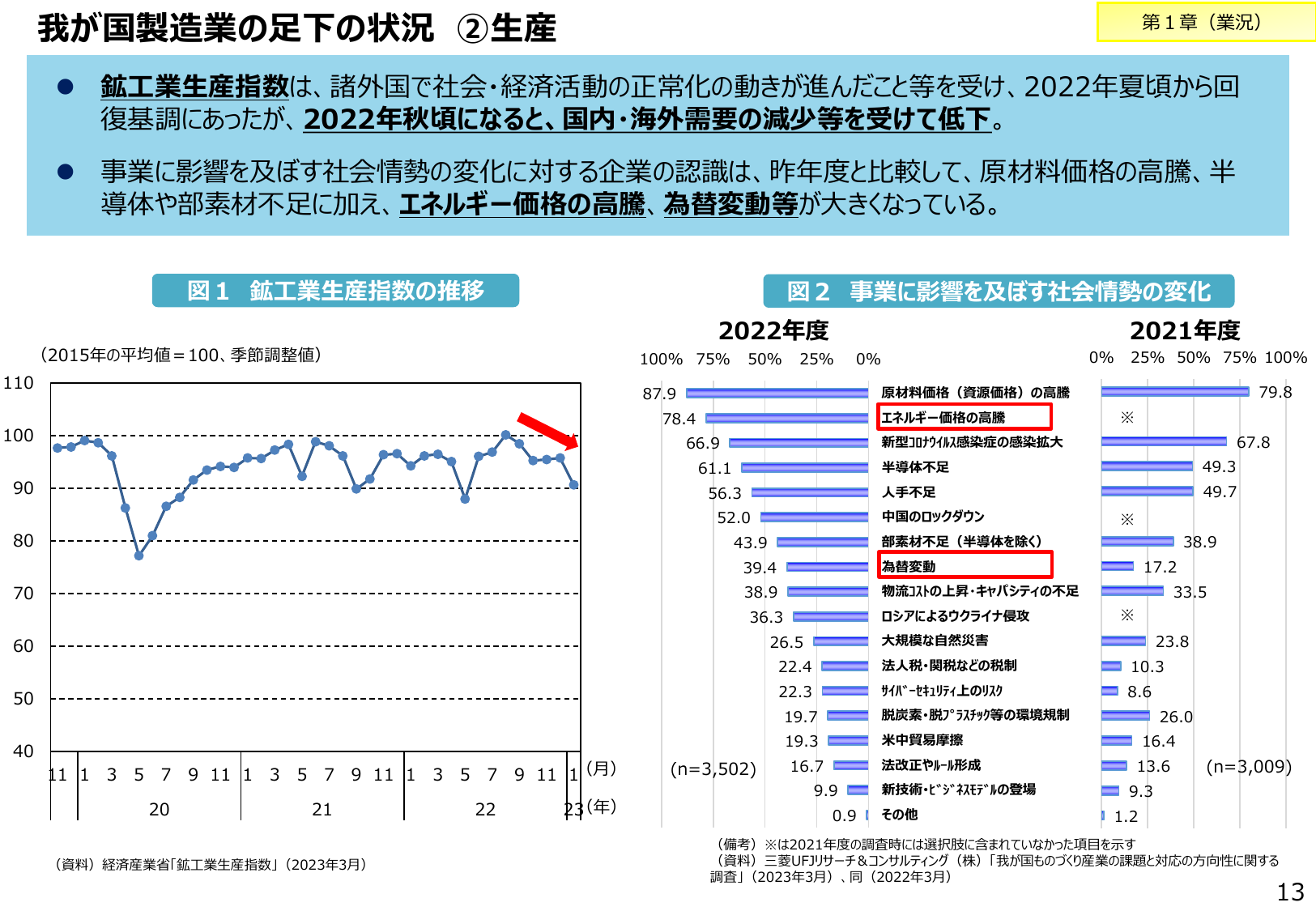

鉱工業生産指数は回復基調から低下し、企業は価格高騰や供給不足等を懸念。

経産経済産業省2023年6月

我が国製造業の足下の状況 ② 生産 第1章(業況) 鉱工業生産指数は、諸外国で社会・経済活動の正常化の動きが進んだこと等を受け、2022年夏頃から回 復基調にあったが、2022年秋頃になると、国内・海外需要の減少等を受けて低下。 事業に影響を及ぼす社会情勢の変化に対する企業の認識は、昨年度と比較して、原材料価格の高騰、半 導体や部素材不足に加え、エネルギー価格の高騰、為替変動等が大きくなっている。