経済産業省 — 2026年版ものづくり白書 概要 p.19

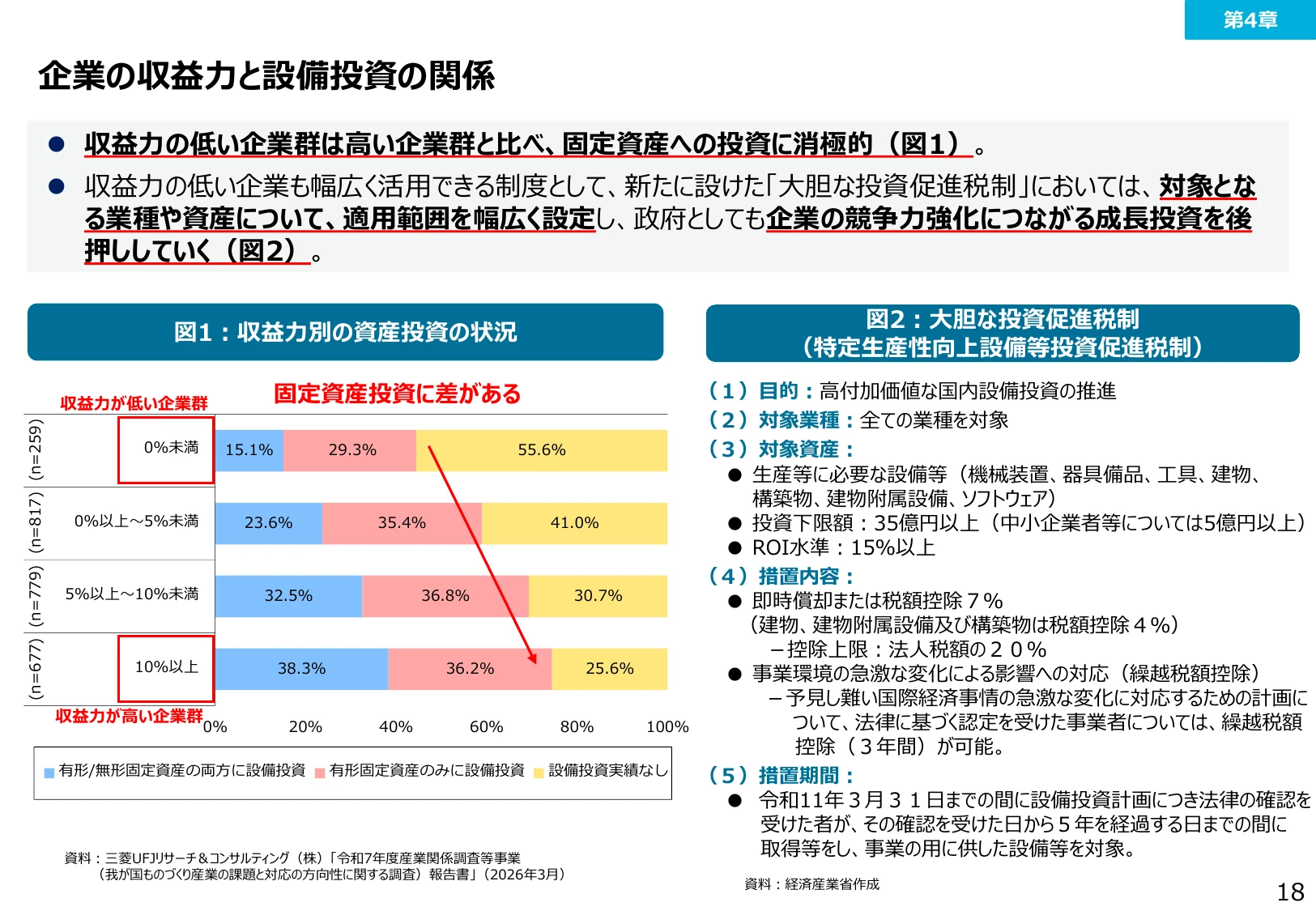

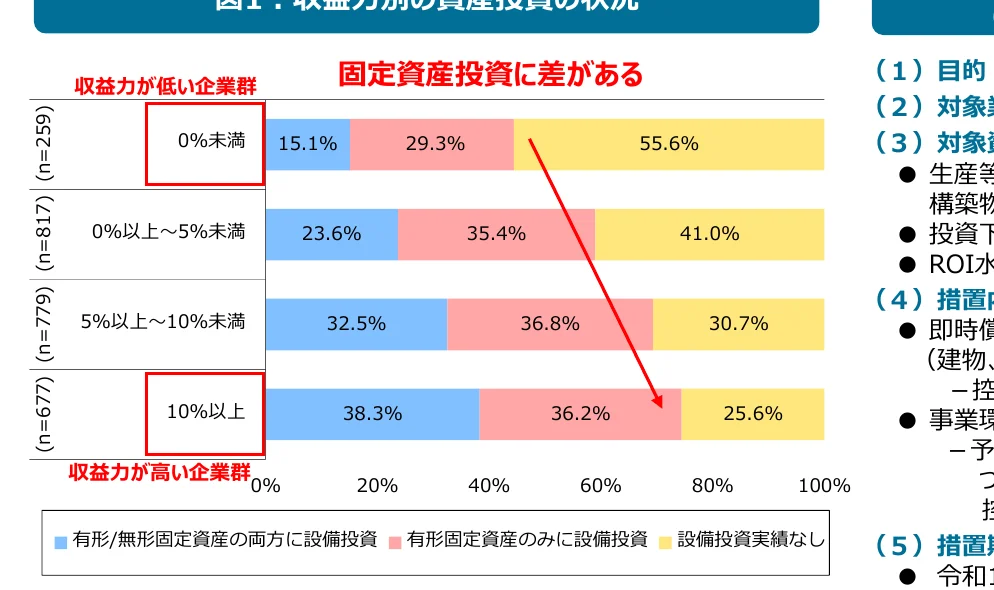

収益力の低い企業群の投資消極性を改善するため、対象範囲を広げた「大胆な投資促進税制」を導入し、企業の成長投資を後押しする施策を提示している。

タグ: 設備投資, 法人税制, 中小企業支援, 産業競争力, 税額控除, 生産性向上

キーファクト

- 25.6%: 収益力10%以上の企業における設備投資実績なしの割合 (other)

- 5億円: 特定生産性向上設備等投資促進税制の中小企業者等における投資下限額 (other)

- 55.6%: 収益力0%未満の企業における設備投資実績なしの割合 (other)

- 15%以上: 特定生産性向上設備等投資促進税制における要件となるROI水準 (other)

- 15.1%: 収益力0%未満の企業における有形・無形両方への設備投資割合 (other)

- 38.3%: 収益力10%以上の企業における有形・無形両方への設備投資割合 (other)

- 7%: 特定生産性向上設備等投資促進税制における税額控除率 (other)

- 35億円: 特定生産性向上設備等投資促進税制における投資下限額 (other)

このスライドの図表

- [chart] 収益力階層別の設備投資状況を示す積み上げ棒グラフ

- [text_block] 大胆な投資促進税制の内容(目的、対象、措置)の詳細説明

- [figure] figure (conf=0.83)

抽出テキスト

第4章 企業の収益力と設備投資の関係 ● 収益力の低い企業群は高い企業群と比べ、固定資産への投資に消極的(図1)。 ● 収益力の低い企業も幅広く活用できる制度として、新たに設けた「大胆な投資促進税制」においては、対象となる業種や資産について、適用範囲を幅広く設定し、政府としても企業の競争力強化につながる成長投資を後押ししていく(図2)。 図1:収益力別の資産投資の状況 固定資産投資に差がある 収益力が低い企業群 0%未満 15.1% 29.3% 55.6% 0%以上〜5%未満 23.6% 35.4% 41.0% 5%以上〜10%未満 32.5% 36.8% 30.7% 10%以上 38.3% 36.2% 25.6% 0% 20% 40% 60% 80% 100% 収益力が高い企業群 有形/無形固定資産の両方に設備投資 有形固定資産のみに設備投資 設備投資実績なし 資料:三菱UFJリサーチ&コンサルティング(株)「令和7年度産業関係調査等事業(我がものづくり産業の課題と対応の方向性に関する調査)報告書」(2026年3月) 図2:大胆な投資促進税制(特定生産性向上設備等投資促進税制) (1)目的:高付加価値な国内設備投資の推進 (2)対象業種:全ての業種を対象 (3)対象資産: ● 生産等に必要な設備等(機械装置、器具備品、工具、建物、構築物、建物附属設備、ソフトウェア) ● 投資下限額:35億円以上(中小企業者等については5億円以上) ● ROI水準:15%以上 (4)措置内容: ● 即時償却または税額控除7%(建物、建物附属設備及び構築物は税額控除4%) - 控除上限:法人税額の20% ● 事業環境の急激な変化による影響への対応(繰越税額控除) - 予見し難い国際経済事情の急激な変化に対応するための計画について、法律に基づく認定を受けた事業者については、繰越税額控除(3年間)が可能。 (5)措置期間: ● 令和11年3月31日までの間に設備投資計画につき法律の確認を受けた者が、その確認を受けた日から5年を経過する日までの間に取得等をし、事業の用に供した設備等を対象。 資料:経済産業省作成 18

戻る

経産経済産業省2026年5月

2026年版ものづくり白書 概要p.19/35

19 / 35

このスライドの図表

3件図

figure (conf=0.83)