25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

6件のスライド — 公債

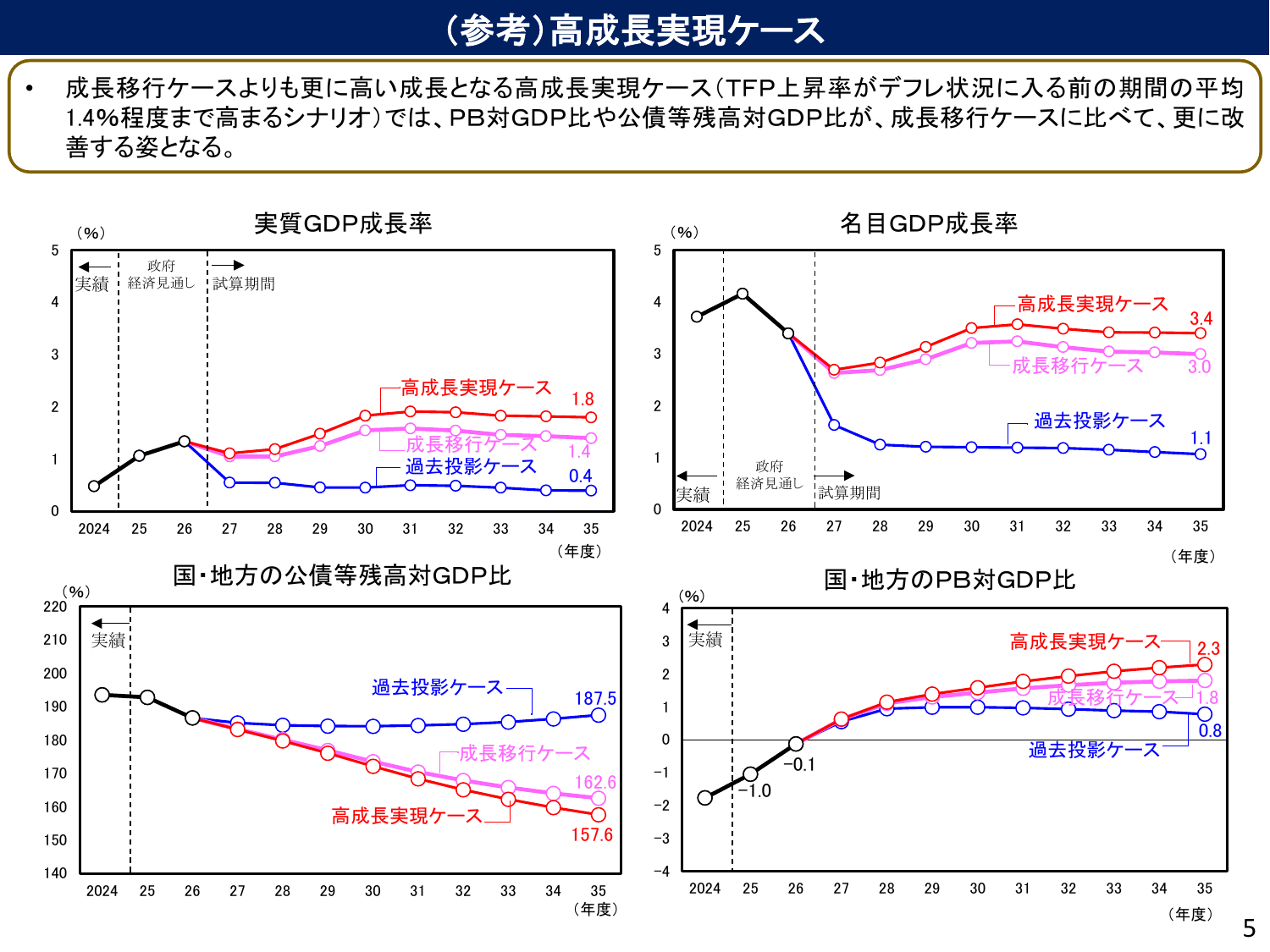

高成長実現ケースでは、成長移行ケースよりPB対GDP比等が更に改善する。

内閣内閣府2026年1月

(参考) 高成長実現ケース 成長移行ケースよりも更に高い成長となる高成長実現ケース (TFP上昇率がデフレ状況に入る前の期間の平均 1.4%程度まで高まるシナリオ)では、PB対GDP比や公債等残高対GDP比が、成長移行ケースに比べて、更に改善する姿となる。 実質GDP成長率 名目GDP成長率 (%) (%) 5 5 政府 政府 4 4 成長移行ケース 成長移行ケース 過去投影ケース 過去投影ケース

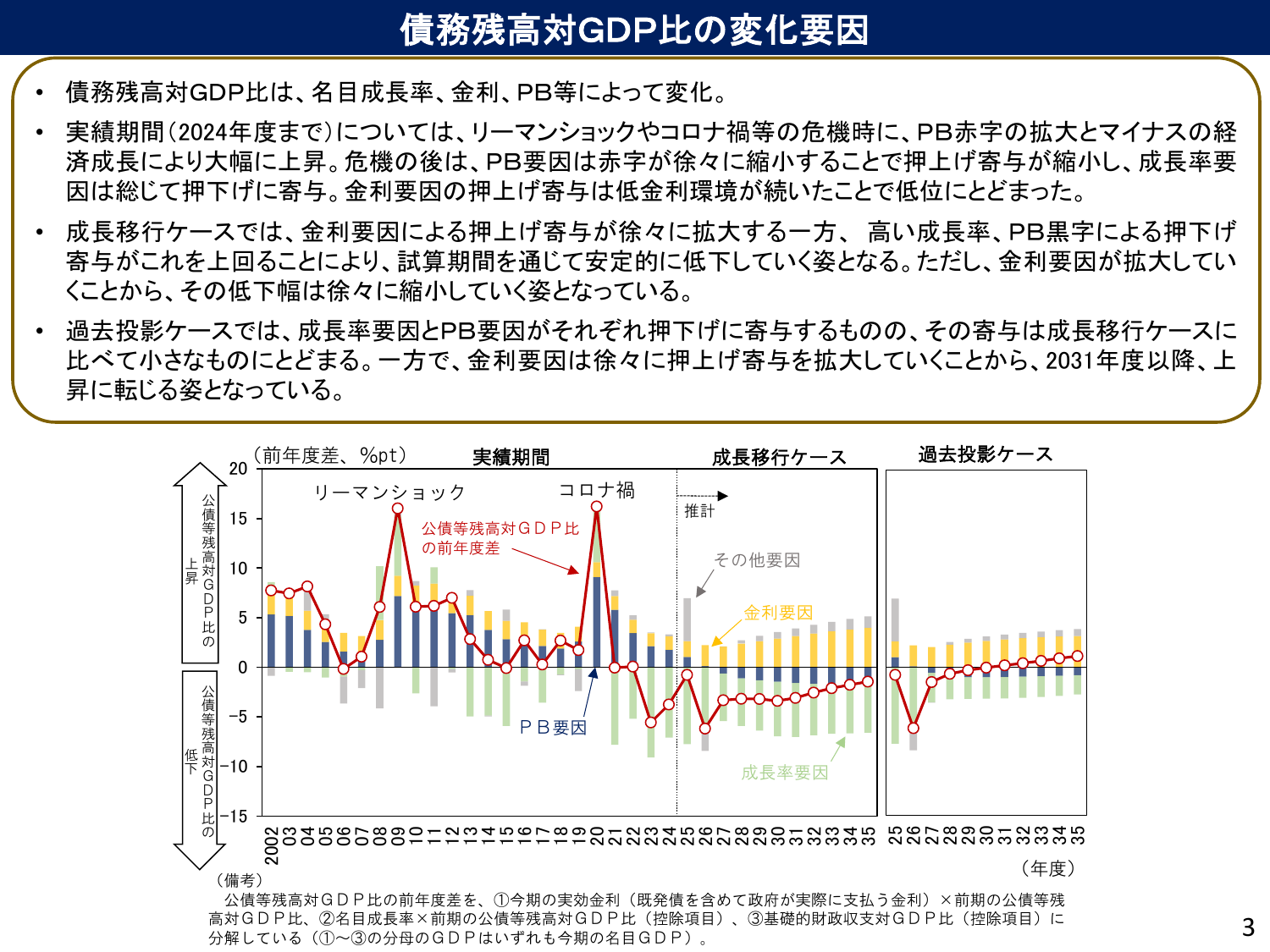

債務残高対GDP比は名目成長率、金利、PB等で変化し、危機時に上昇後、成長移行ケースでは低下傾向。

内閣内閣府2026年1月

債務残高対GDP比の変化要因 債務残高対GDP比は、名目成長率、金利、PB等によって変化。 実績期間(2024年度まで)については、リーマンショックやコロナ禍等の危機時に、PB赤字の拡大とマイナスの経済成長により大幅に上昇。危機 の後は、PB要因は赤字が徐々に縮小することで押上げ寄与が縮小し、成長率要因は総じて押下げに寄与。金利要因の押上げ寄与は低金利環境が続いたことで低位にとどまった。 成長移行

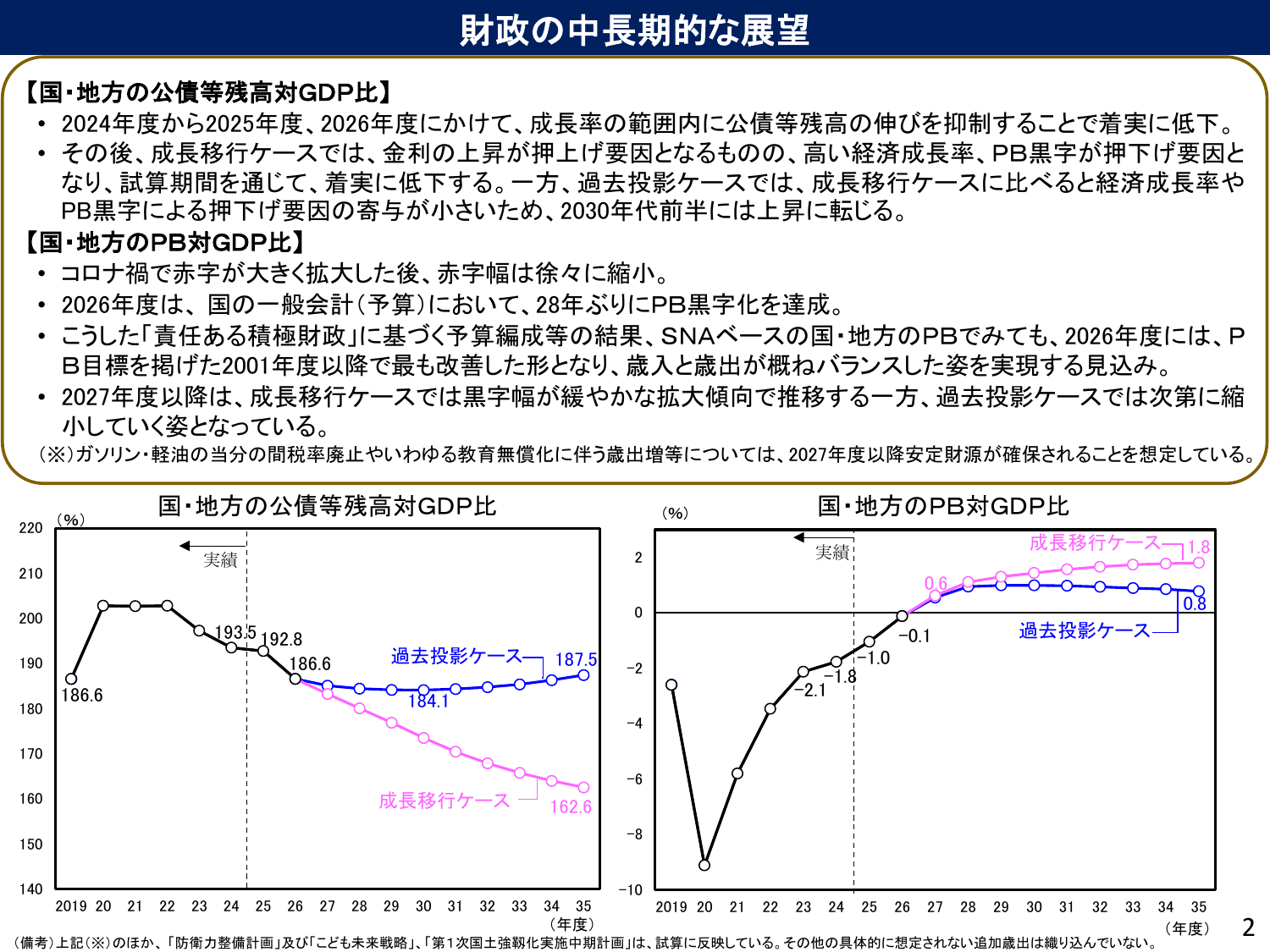

公債等残高は着実に低下し、PBは2026年度に黒字化する見込み。

内閣内閣府2026年1月

財政の中長期的展望 【国・地方の公債等残高対GDP比】 ・2024年度から2025年度、2026年度にかけて、成長率の範囲内に公債等残高の伸びを抑制することで着実に低下。 ・その後、成長移行ケースでは、金利の上昇が押し上げ要因となるものの、高い経済成長率、PB黒字が押し下げ要因となり、試算期間を通じて、着実に低下する。一方、過去投影ケースでは、成長移行ケースに比べると経済成長率やPB黒字による押下

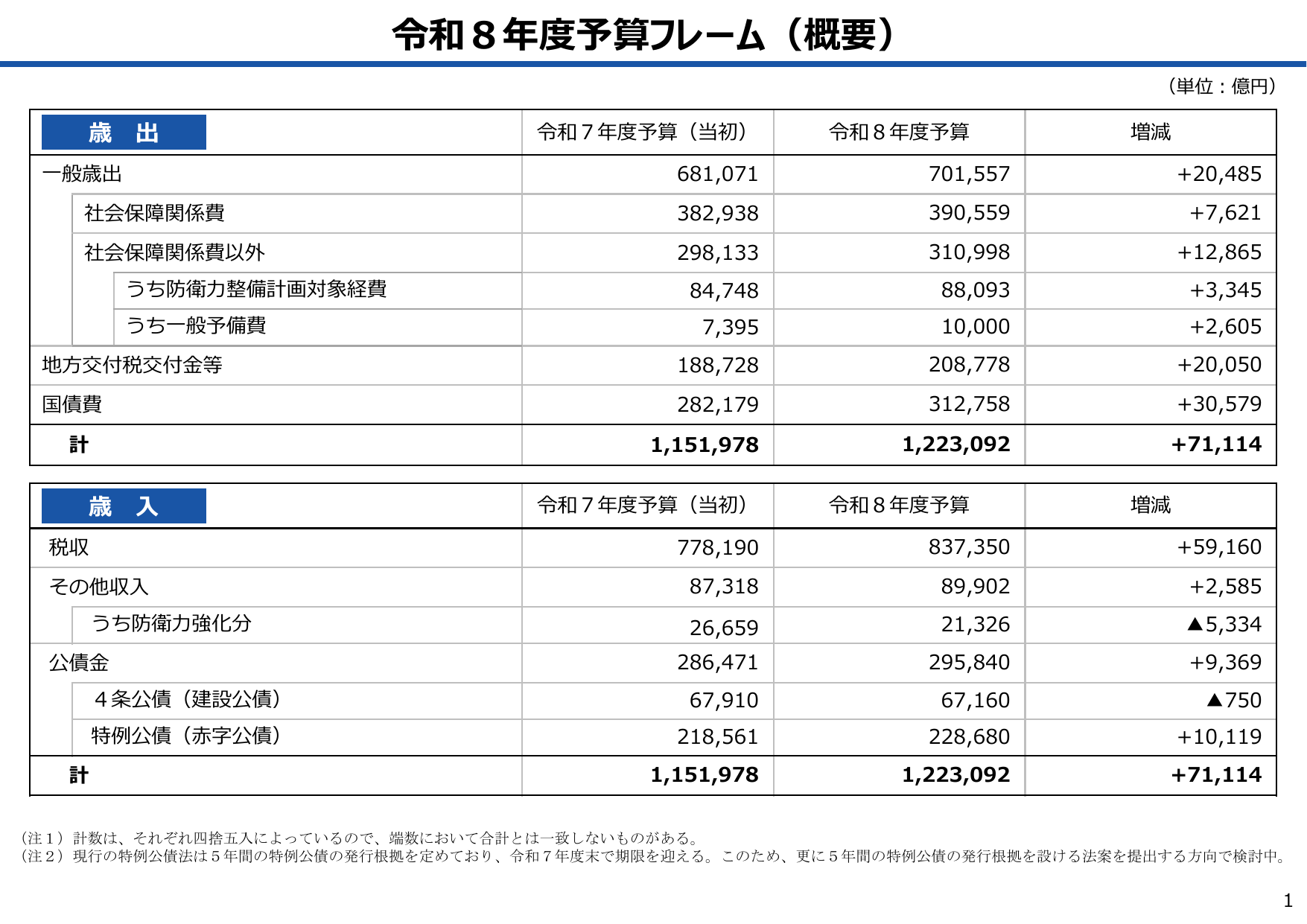

令和8年度予算の歳出・歳入の概要。歳出・歳入ともに増加し、増減額は71,114億円。

財務財務省2025年12月

令和8年度予算フレーム(概要) (単位:億円) 歳 出 令和7年度予算(当初) 令和8年度予算 増減 一般歳出 681,071 701,557 +20,485 社会保障関係費 382,938 390,559 +7,621 社会保障関係費以外 298,133 310,998 +12,865 うち防衛力整備計画対象経費 84,748 88,093 +3,345 うち一般予備費 7,395 10,000

2024-25年度にPBが大幅改善し、その後成長移行ケースで黒字幅拡大、過去投資ケースで縮小。

内閣内閣府2024年7月

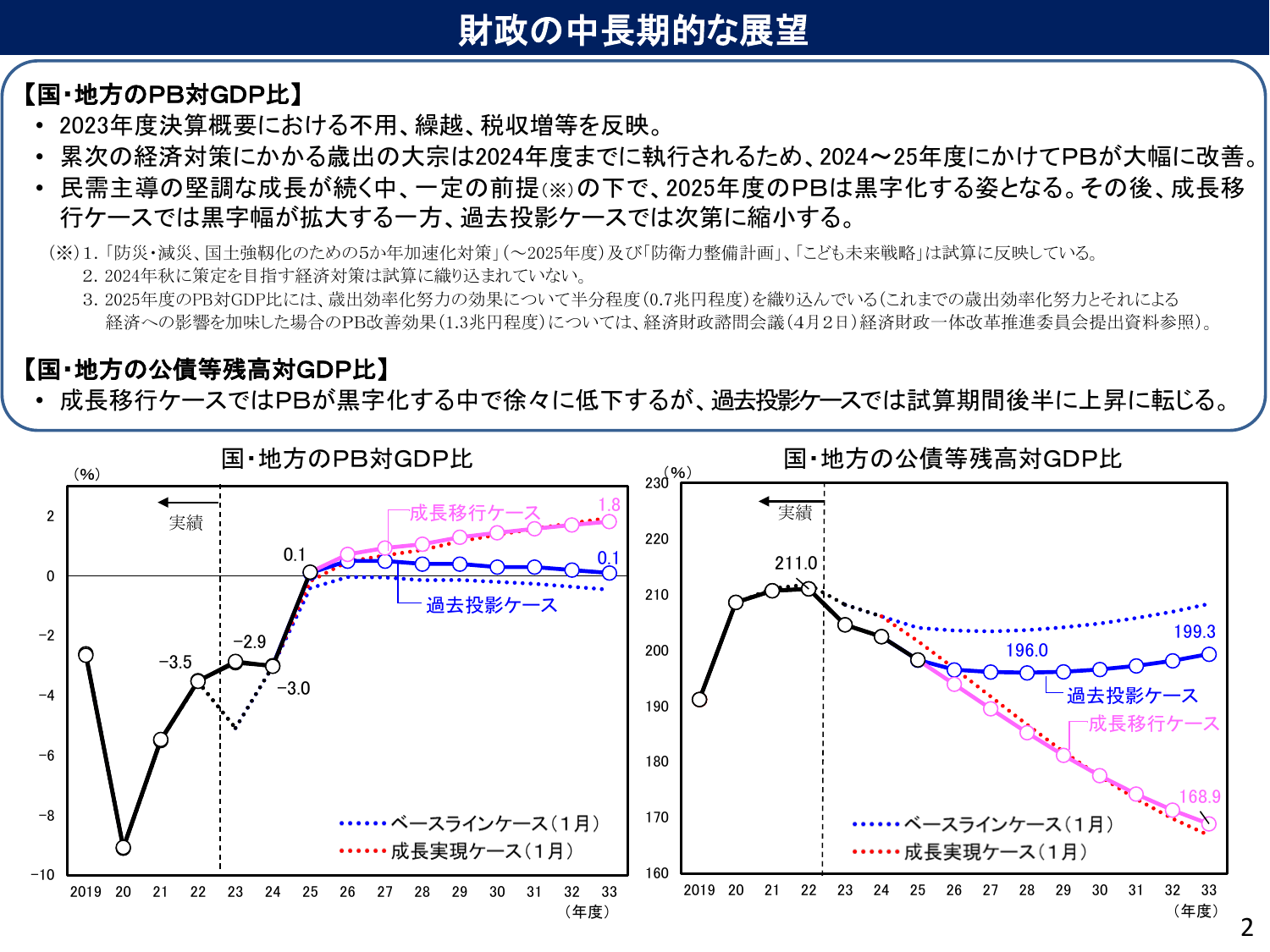

財政の中長期的展望 【国・地方のPB対GDP比】 2023年度決算概要における不用、繰越、税収増等を反映。 累次の経済対策にかかる歳出の大宗は2024年度までに執行されるため、2024~25年度にかけてPBが大幅に改善。 民需主導の堅調な成長が続く中、一定の前提(※)の下で、2025年度のPBは黒字化する姿となる。その後、成長移 行ケースでは黒字幅が拡大する一方、過去投資ケースでは次第に縮小する。

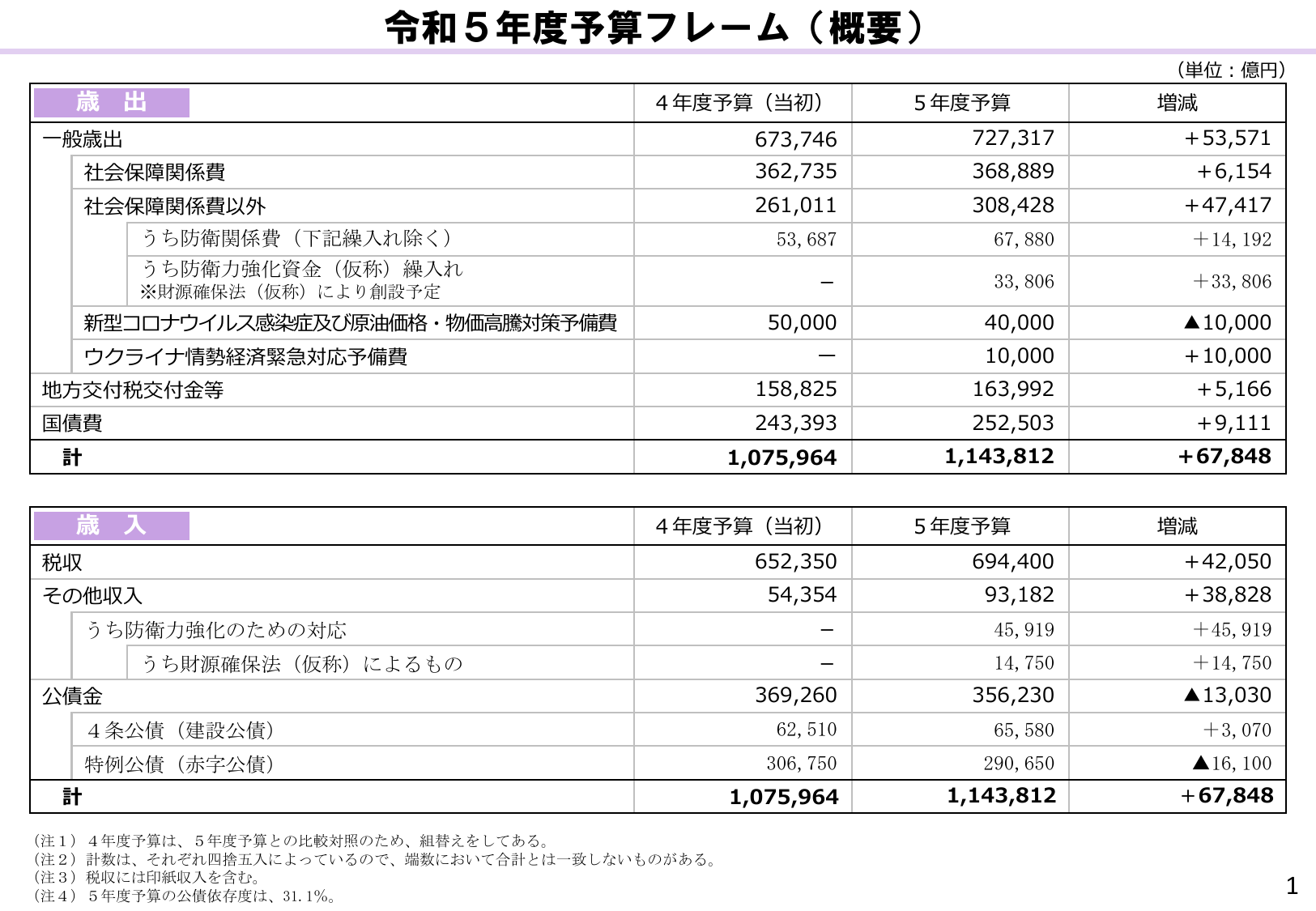

令和5年度予算の歳出・歳入の概要。歳出は1兆1,438億円、歳入は1兆1,438億円で、増減は678億円。

財務財務省2022年12月

令和5年度予算フレーム(概要)(単位:億円)歳出4年度予算(当初)5年度予算増減一般歳出673,746727,317+53,571社会保障関係費362,735368,889+6,154社会保障関係費以外261,011308,428+47,417うち防衛関係費(下記繰入れ除く)53,68767,880+14,192うち防衛力強化資金(仮称)繰入れ-33,806+33,806※財源確保法(仮称)により