25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

5件のスライド — アジア

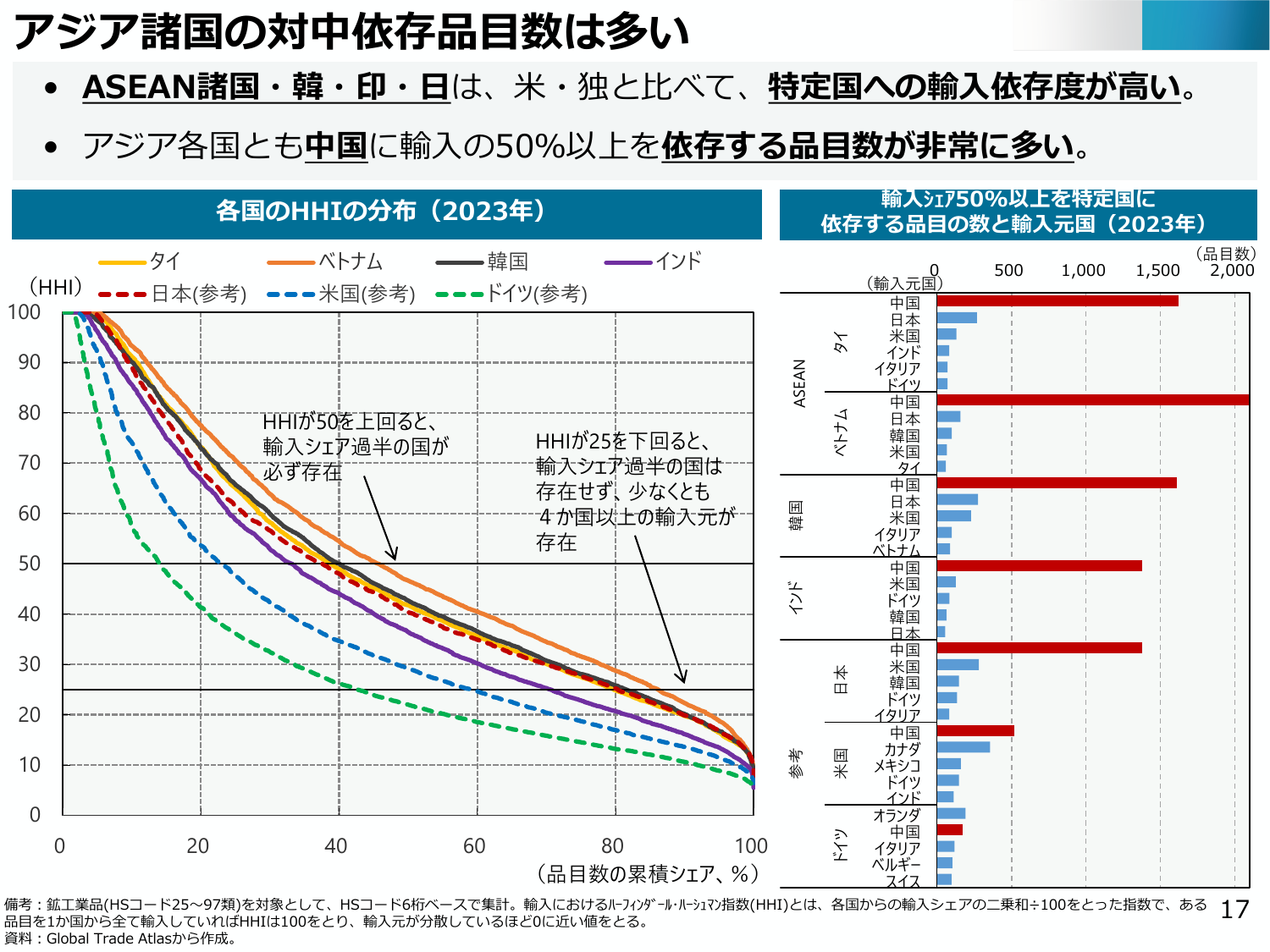

アジア諸国は特定国への輸入依存度が高く、中国への依存度が高い品目が多い。

経産経済産業省2025年6月

アジア諸国の対中依存品目数は多い ASEAN諸国・韓・印・日は、米・独と比べて、特定国への輸入依存度が高い。アジア各国とも中国に輸入の50%以上を依存する品目数が非常に多い。 各国のHHIの分布(2023年) 輸入シェア75%以上を特定国に 依存する品目の数と輸入元国(2023年) タイ ベトナム 韓国 インド (HHI) 100 90 80 70 60 50 40 30 20 10 0 0 20

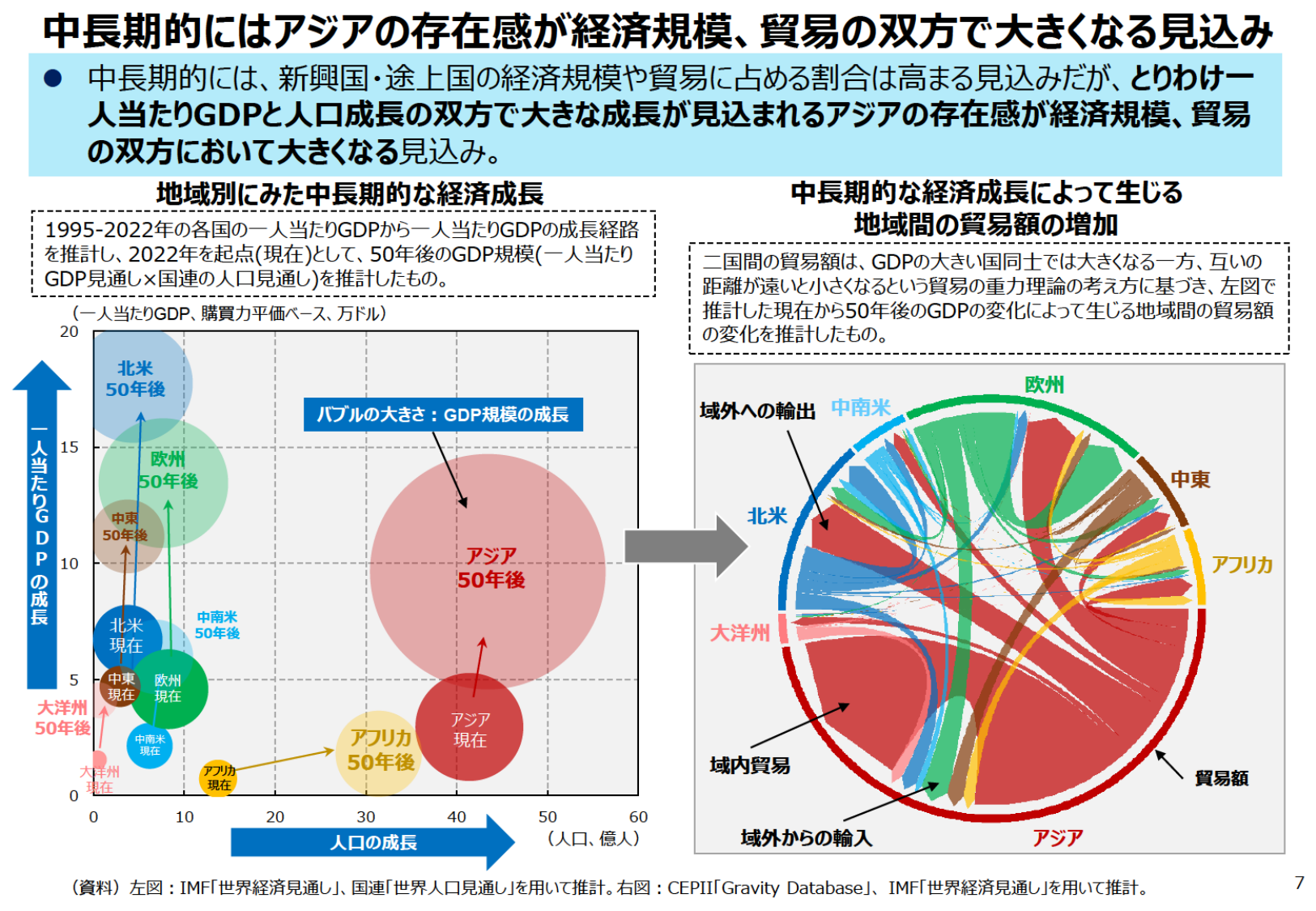

アジアは一人当たりGDPと人口成長の双方で大きな成長が見込まれ、経済規模と貿易で存在感を増す見込み。

経産経済産業省2024年7月

中長期的にはアジアの存在感が経済規模、貿易の双方で大きくなる見込み 中長期的には、新興国・途上国の経済規模や貿易に占める割合は高まる見込みだが、とりわけ一人当たりGDPと人口成長の双方で大きな成長が見込まれるアジアの存在感が経済規模、貿易の双方において大きく見込み。 地域別にみた中長期的経済成長 1995-2022年の各国の 一人当たりGDPから一人当たりGDPの成長経路 を推計し、2022年を起

COP28とAZECの取り組みを通じて、世界とアジアのGX推進によるカーボンニュートラル実現を目指す。

資エ資源エネルギー庁2024年6月

GX・カーボンニュートラル実現に向けた課題と対応 世界全体の排出削減に向けて進む「COP28」・「AZEC」の取組 COP28の決定文書では、世界全体の進捗と1.5℃目標には隔たりがあること、「世界全体で再エネ3倍・省エネ2倍」等を進めることに加え、「原子力」が気候変動対策として初めて明記された。日本は「原子力3倍宣言」にも賛同した。 日本のGXの取組は、化石燃料に依存し、今後もエネルギー需要の増

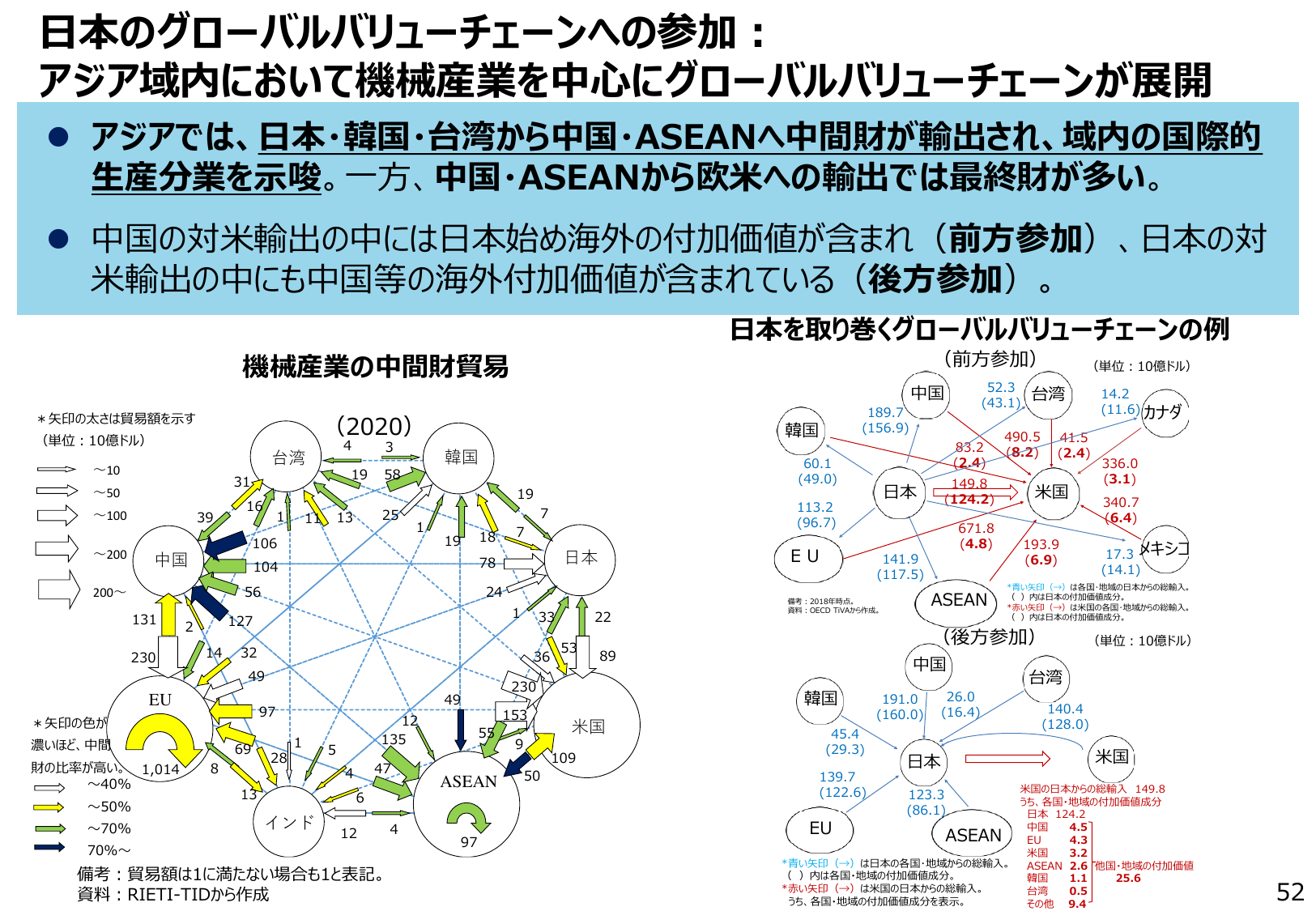

アジア域内では日本・韓国・台湾から中国・ASEANへ中間財が輸出され、生産分業が進む。

経産経済産業省2022年6月

日本のグローバルバリューチェーンへの参加:アジア域内において機械産業を中心にグローバルバリューチェーンが展開 ● アジアでは、日本・韓国・台湾から中国・ASEANへ中間財が輸出され、域内の国際的生産分業を示唆。一方、中国・ASEANから欧米への輸出では最終財が多い。 ● 中国の対米輸出の中には日本始め海外の付加価値が含まれ(前方参加)、日本の対米輸出の中にも中国等の海外付加価値が含まれている(後方

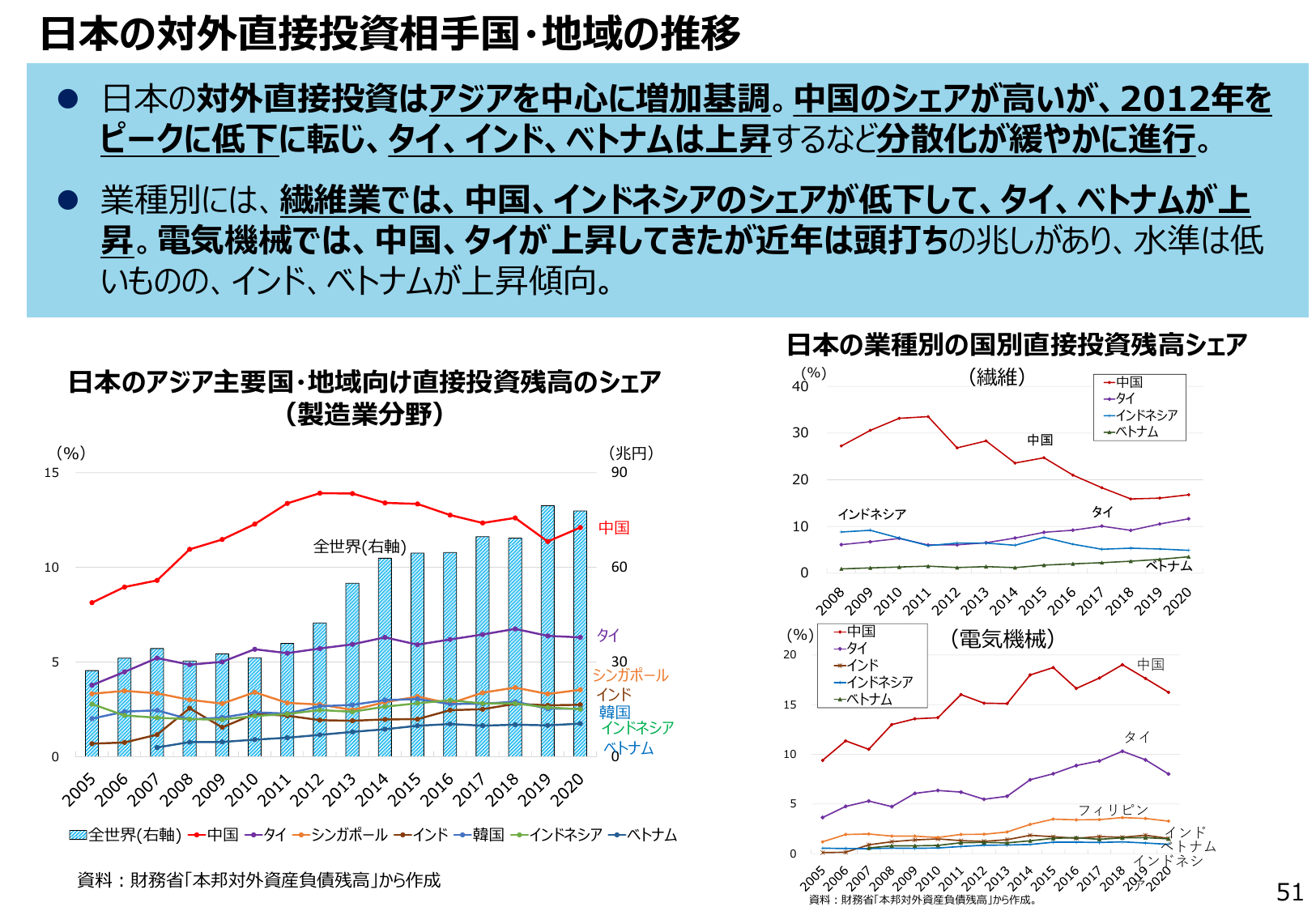

日本の対外直接投資はアジア中心に増加し、中国シェアは低下傾向。業種別では繊維・電気機械で国別シェアに変動が見られる。

経産経済産業省2022年6月

日本の対外直接投資相手国・地域の推移 日本の対外直接投資はアジアを中心に増加基調。中国のシェアが高いが、2012年をピークに低下に転じ、タイ、インド、ベトナムは上昇するなど分散化が緩やかに進行。 業種別には、繊維業では、中国、インドネシアのシェアが低下して、タイ、ベトナムが上昇。電気機械では、中国、タイが上昇してきたが近年は頭打ちの兆しがあり、水準は低いものの、インド、ベトナムが上昇傾向。 日本の