25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

3418件のスライド

2025/7月

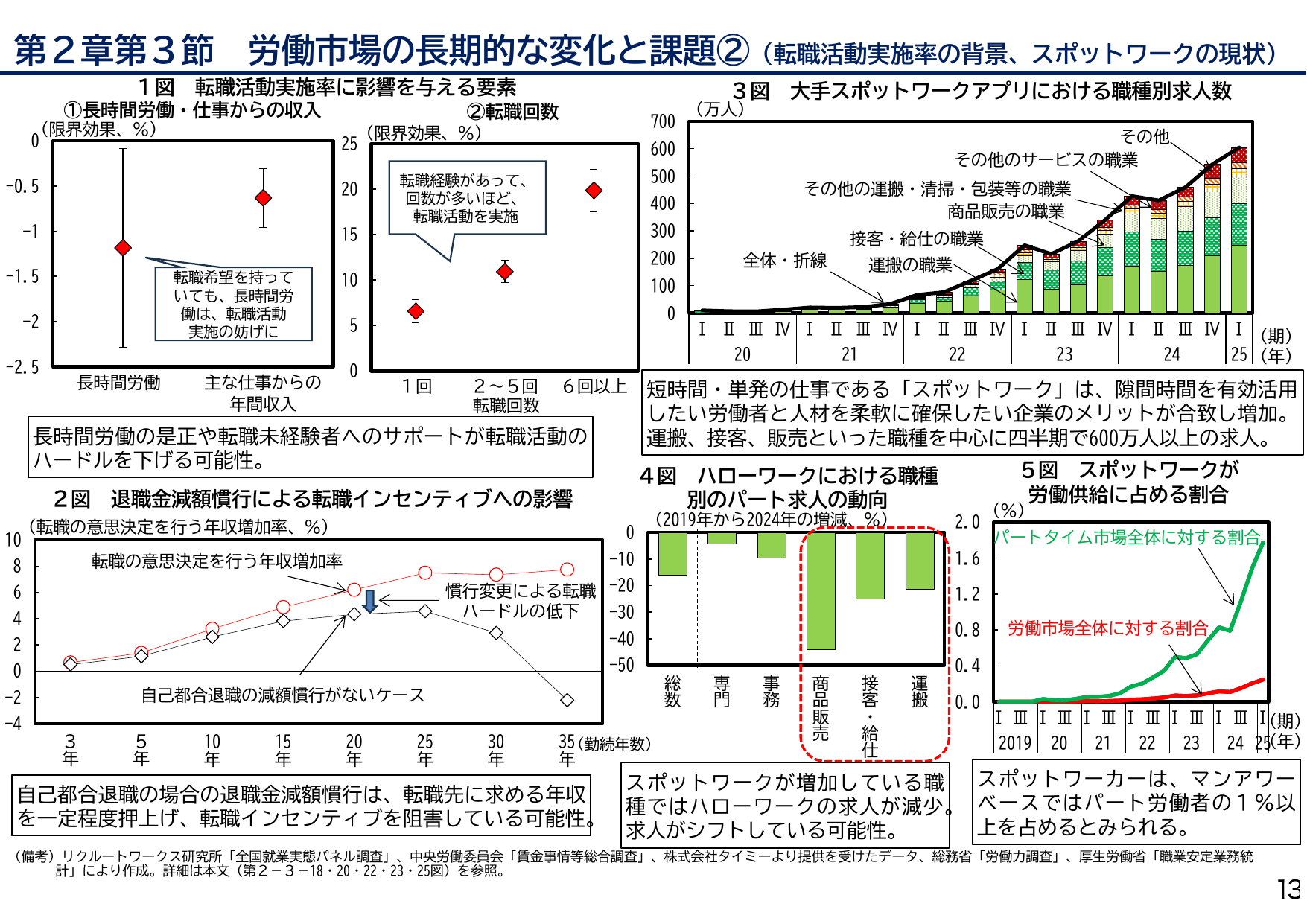

第2章第3節 労働市場の長期的な変化と課題② (転職活動実施率の背景、スポットワークの現状) 1図 転職活動実施率に影響を与える要素 ①長時間労働・仕事からの収入 ②転職回数 (限界効果、%) 長時間労働 主な仕事からの 年間収入 転職希望を持っていても、長時間労働は、転職活動実施の妨げに (限界効果、%) 1回 2~5回 6回以上 転職回数 転職経験があって、回数が多いほど、転職活動を実施 長時間労働の是正や転職未経験者へのサポートが転職活動のハードルを下げる可能性。 3図 大手スポットワークアプリにおける職種別求人数 (万人) 20 21 22 23 24 25(年) I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I (期) 全体・折線 運搬の職業 接客・給仕の職業 商品販売の職業 その他の運搬・清掃・包装等の職業 その他のサービスの職業 その他 短時間・単発の仕事である「スポットワーク」は、「隙間時間を有効活用したい労働者と人材を柔軟に確保したい企業」のメリットが合致し増加。運搬、接客、販売といった職種を中心に四半期で600万人以上の求人。 2図 退職金減額慣行による転職インセンティブへの影響 (転職の意思決定を行う年収増加率、%) 3年 5年 10年 15年 20年 25年 30年 35年(勤続年数) 転職の意思決定を行う年収増加率 慣行変更による転職 ハードルの低下 自己都合退職の減額慣行がないケース 自己都合退職の場合の退職金減額慣行は、転職先に求める年収を一定程度押し上げ、転職インセンティブを阻害している可能性。 4図 ハローワークにおける職種別パート求人の動向 (2019年から2024年の増減、%) 総数 専門 事務 商品 販売 接客・ 給仕 運搬 5図 スポットワークが 労働供給に占める割合 (%) 2019 2020 21 22 23 24 25(年) I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I Ⅱ Ⅲ Ⅳ I (期) パートタイム市場全体に対する割合 労働市場全体に対する割合 スポットワークが増加している職種ではハローワークの求人が減少。求人がシフトしている可能性。 スポットワーカーは、マンアワーベースではパート労働者の1%以上を占めるとみられる。 (備考) リクルートワークス研究所「全国就業実態パネル調査」、中央労働委員会「賃金事情総合調査」、株式会社タイミーより提供を受けたデータ、総務省「労働力調査」、厚生労働省「職業安定業務統計」により作成。詳細は本文(第2-3-18・20・22・23・25図)を参照。 13

内閣内閣府2025

2025/7月

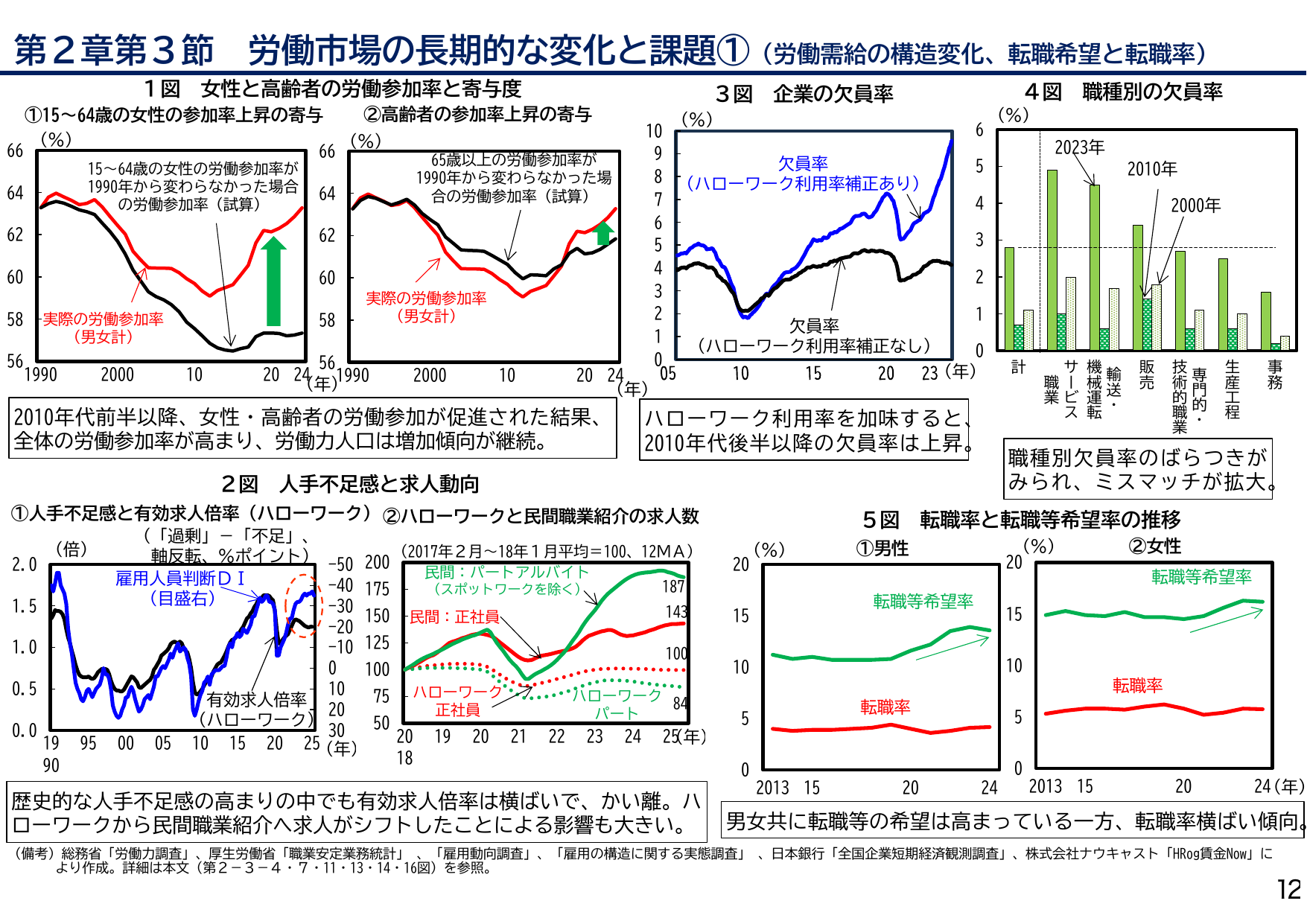

第2章第3節 労働市場の長期的な変化と課題①(労働需給の構造変化、転職希望と転職率) 1図 女性と高齢者の労働参加率と寄与度 ①15~64歳の女性の参加率上昇の寄与 15~64歳の女性の労働参加率が 1990年から変わらなかった場合 の労働参加率(試算) 実際の労働参加率 (男女計) ②高齢者の参加率上昇の寄与 65歳以上の労働参加率が 1990年から変わらなかった場 合の労働参加率(試算) 実際の労働参加率 (男女計) 2010年代前半以降、女性・高齢者の労働参加が促進された結果、全体の労働参加率が高まり、労働力人口は増加傾向が継続。 3図 企業の欠員率 欠員率 (ハローワーク利用率補正あり) 欠員率 (ハローワーク利用率補正なし) 4図 職種別の欠員率 2023年 2010年 2000年 計 職業 サービス 機械輸送運転 販売 技術的専門的職業 生産工程 事務 ハローワーク利用率を加味すると、2010年代後半以降の欠員率は上昇。 職種別欠員率のばらつきがみられ、ミスマッチが拡大。 2図 人手不足感と求人動向 ①人手不足感と有効求人倍率(ハローワーク) 雇用人員判断DI (目盛右) 有効求人倍率 (ハローワーク) (「過剰」-「不足」) 軸反転、%ポイント ②ハローワークと民間職業紹介の求人数 (2017年2月~18年1月平均=100、12MA) 民間:パートアルバイト (スポットワークを除く) 民間:正社員 ハローワーク:正社員 ハローワーク:パート 5図 転職率と転職等希望率の推移 ①男性 転職等希望率 転職率 ②女性 転職等希望率 転職率 歴史的な人手不足感の高まりの中でも有効求人倍率は横ばいで、かい離。ハローワークから民間職業紹介へ求人がシフトしたことによる影響も大きい。 男女共に転職等の希望は高まっている一方、転職率横ばい傾向。 (備考)総務省「労働力調査」、厚生労働省「職業安定業務統計」、「雇用動向調査」、「雇用の構造に関する実態調査」、日本銀行「全国企業短期経済観測調査」、株式会社ナウキャスト「HRog賃金Now」により作成。詳細は本文(第2-3-4・7・11・13・14・16図)を参照。 12

内閣内閣府2025

2025/7月

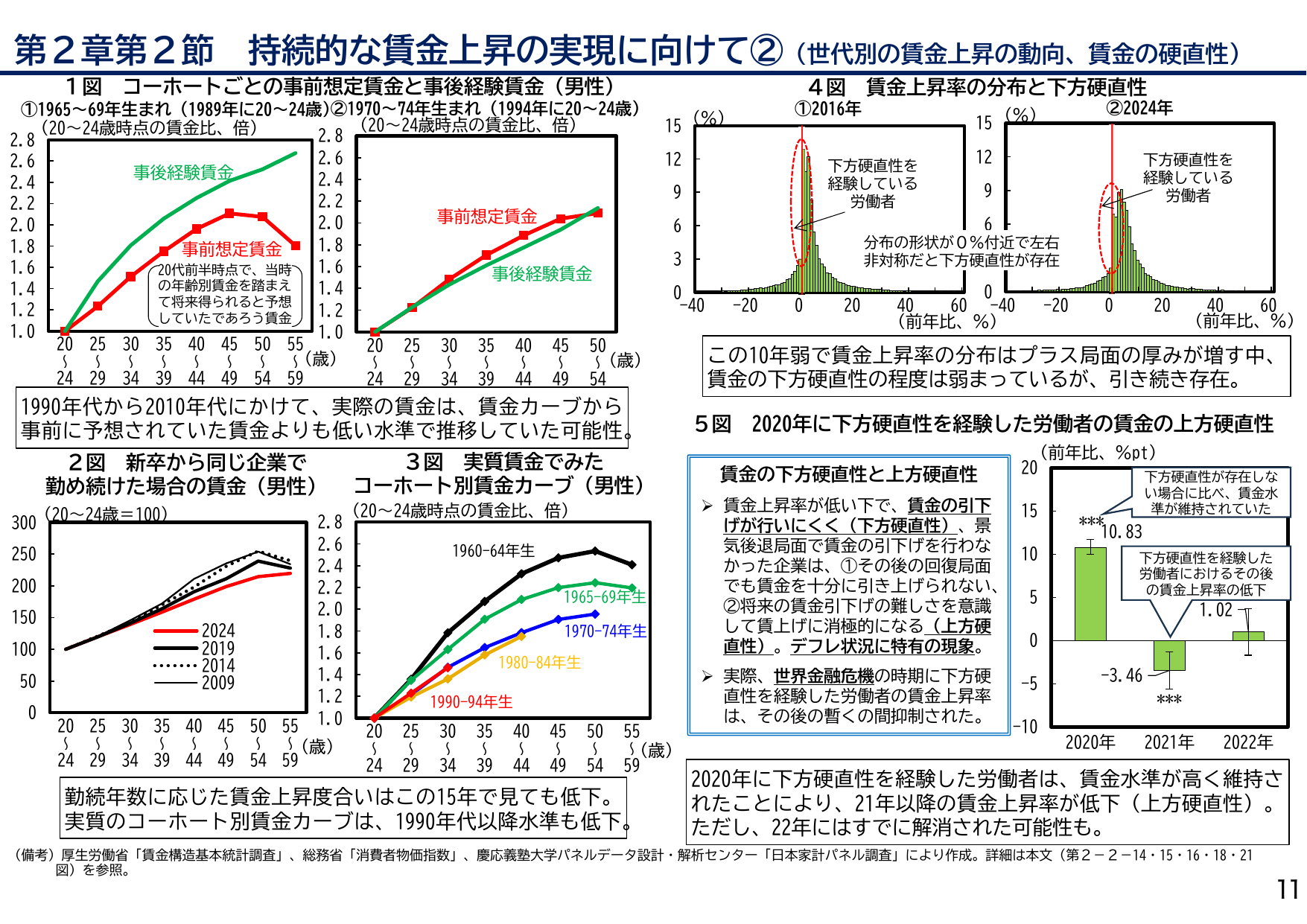

第2章第2節 持続的な賃金上昇の実現に向けて②(世代別の賃金上昇の動向、賃金の硬直性) 1図 コホートごとの事前想定賃金と事後経験賃金(男性) ①1965~69年生まれ(1989年に20~24歳) ②1970~74年生まれ(1994年に20~24歳) 4図 賃金上昇率の分布と下方硬直性 ①2016年 ②2024年 (20~24歳時点の賃金比、倍) 事前想定賃金 事後経験賃金 20代前半時点で、当時の年齢別賃金を踏まえて将来得られると予想していたであろう賃金 (20~24歳時点の賃金比、倍) 事前想定賃金 事後経験賃金 (%) (前年比、%) 下方硬直性を経験している労働者 分布の形状が0%付近で左右非対称だと下方硬直性が存在 (%) (前年比、%) 下方硬直性を経験している労働者 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 -40 -20 0 20 40 60 -40 -20 0 20 40 60 1990年代から2010年代にかけて、実際の賃金は、賃金カーブから事前に予想されていた賃金よりも低い水準で推移していた可能性。 この10年弱で賃金上昇率の分布はプラス局面の厚みが増す中、賃金の下方硬直性の程度は弱まっているが、引き続き存在。 2図 新卒から同じ企業で勤め続けた場合の賃金(男性) (20~24歳=100) 3図 実質賃金でみたコホート別賃金カーブ(男性) (20~24歳時点の賃金比、倍) 5図 2020年に下方硬直性を経験した労働者の賃金の上方硬直性 (前年比、%pt) 賃金の下方硬直性と上方硬直性 2024 2019 2014 2009 1960-64年生 1965-69年生 1970-74年生 1980-84年生 1990-94年生 下方硬直性が存在しない場合に比べ、賃金水準が維持されていた 下方硬直性を経験した労働者におけるその後の賃金上昇率の低下 10.83 -3.46 1.02 賃金上昇率が低い下で、賃金の引下げが行きにくく(下方硬直性)、景気後退局面で賃金の引下げを行わなかった企業は、①その後の回復局面でも賃金を十分に引き上げられない、②将来の賃金引下げの難しさを意識して賃上げに消極的になる(上方硬直性)。デフレ状況に特有の現象。 実際、世界金融危機の時期に下方硬直性を経験した労働者の賃金上昇率は、その後の暫くの間抑制された。 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 20 25 30 35 40 45 50 55 ~ ~ ~ ~ ~ ~ ~ ~ (歳) 24 29 34 39 44 49 54 59 2020年 2021年 2022年 勤続年数に応じた賃金上昇度合いはこの15年で見ても低下。 実質のコホート別賃金カーブは、1990年代以降水準も低下。 2020年に下方硬直性を経験した労働者は、賃金水準が高く維持されたことにより、21年以降の賃金上昇率が低下(上方硬直性)。ただし、22年にはすでに解消された可能性も。 (備考) 厚生労働省「賃金構造基本統計調査」、総務省「消費者物価指数」、慶應義塾大学パネルデータ設計・解析センター「日本家計パネル調査」により作成。詳細は本文(第2-2-14・15・16・18・21図)を参照。 11 *** ***

内閣内閣府2025

2025/7月

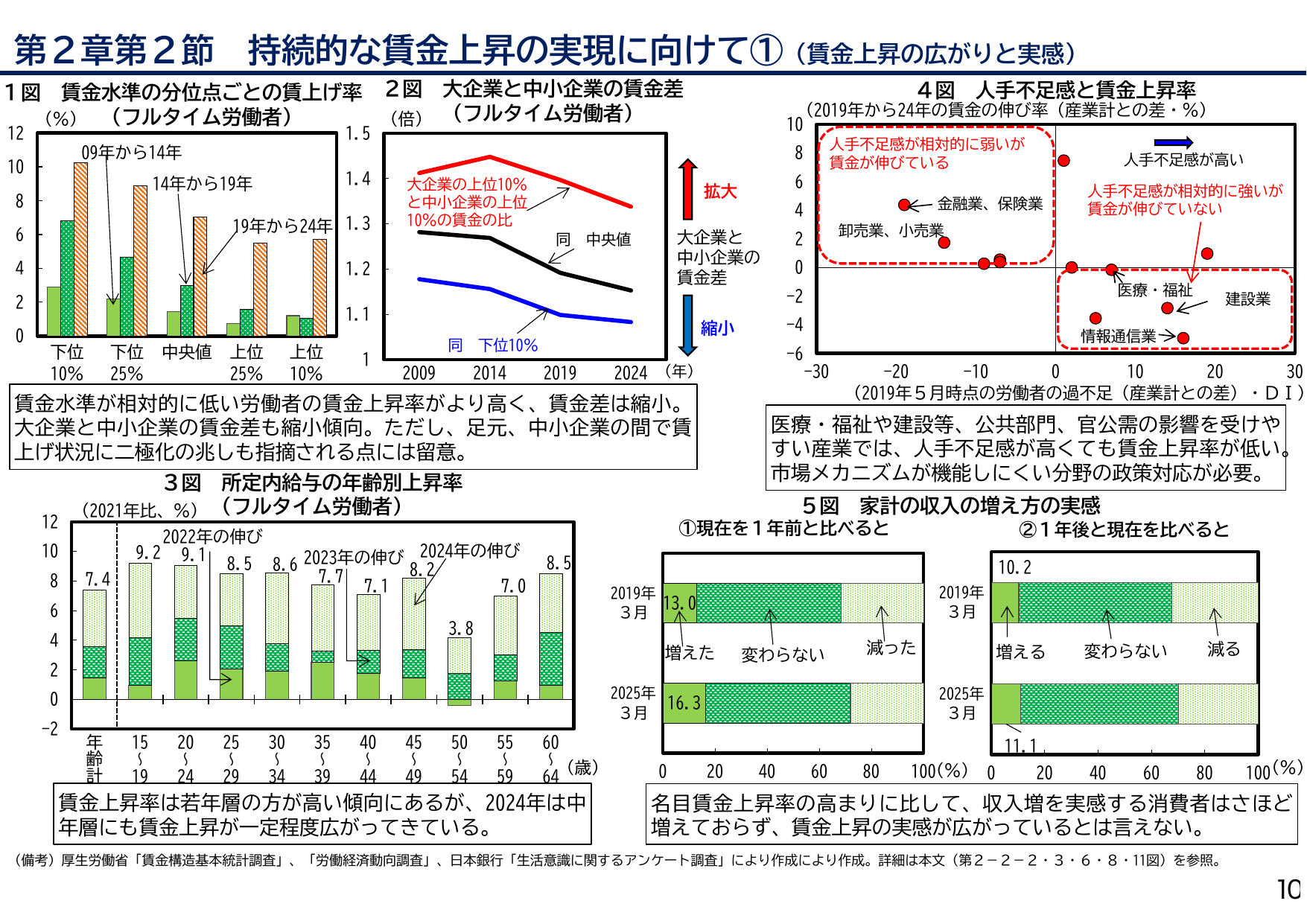

第2章第2節 持続的な賃金上昇の実現に向けて①(賃金上昇の広がりと実感) 1図 賃金水準の分位点ごとの賃上げ率 (%) (フルタイム労働者) 12 10 8 6 4 2 0 下位 10% 下位 25% 中央値 上位 25% 上位 10% 09年から14年 14年から19年 19年から24年 2図 大企業と中小企業の賃金差 (倍) (フルタイム労働者) 1.5 1.4 1.3 1.2 1.1 1 2009 2014 2019 2024 (年) 大企業の上位10% と中小企業の上位 10%の賃金の比 同 中央値 同 下位10% 拡大 縮小 大企業と 中小企業 の賃金差 4図 人手不足感と賃金上昇率 (2019年から24年の賃金の伸び率(産業計との差・%)) 10 8 6 4 2 0 -2 -4 -6 -30 -20 -10 0 10 20 30 (2019年5月時点の労働者の過不足(産業計との差)・DI) 人手不足感が相対的に弱いが 賃金が伸びている 人手不足感が高い 人手不足感が相対的に強いが 賃金が伸びていない 金融業、保険業 卸売業、小売業 医療・福祉 建設業 情報通信業 賃金水準が相対的に低い労働者の賃金上昇率がより高く、賃金差は縮小。大企業と中小企業の賃金差も縮小傾向。ただし、足元、中小企業の間で賃上げ状況に二極化の兆しも指摘される点には留意。 医療・福祉や建設等、公共部門、官公需の影響を受けやすい産業では、人手不足感が高くても賃金上昇率が低い。市場メカニズムが機能しにくい分野の政策対応が必要。 3図 所定内給与の年齢別上昇率 (2021年比、%) (フルタイム労働者) 12 10 8 6 4 2 0 -2 年齢 15 19 20 24 25 29 30 34 35 39 40 44 45 49 50 54 55 59 60 64 (歳) 2022年の伸び 2023年の伸び 2024年の伸び 5図 家計の収入の増え方の実感 ①現在を1年前と比べると ②1年後と現在を比べると 2019年 3月 2025年 3月 0 20 40 60 80 100 (%) 増えた 変わらない 減った 増える 変わらない 減る 賃金上昇率は若年層の方が高い傾向にあるが、2024年は中年層にも賃金上昇が一定程度広がってきている。 名目賃金上昇率の高まりに比して、収入増を実感する消費者はさほど増えておらず、賃金上昇の実感が広がっているとは言えない。 (備考) 厚生労働省「賃金構造基本統計調査」、「労働経済動向調査」、日本銀行「生活意識に関するアンケート調査」により作成。詳細は本文(第2-2-2-3・6・8・11図)を参照。 1C

内閣内閣府2025

2025/7月

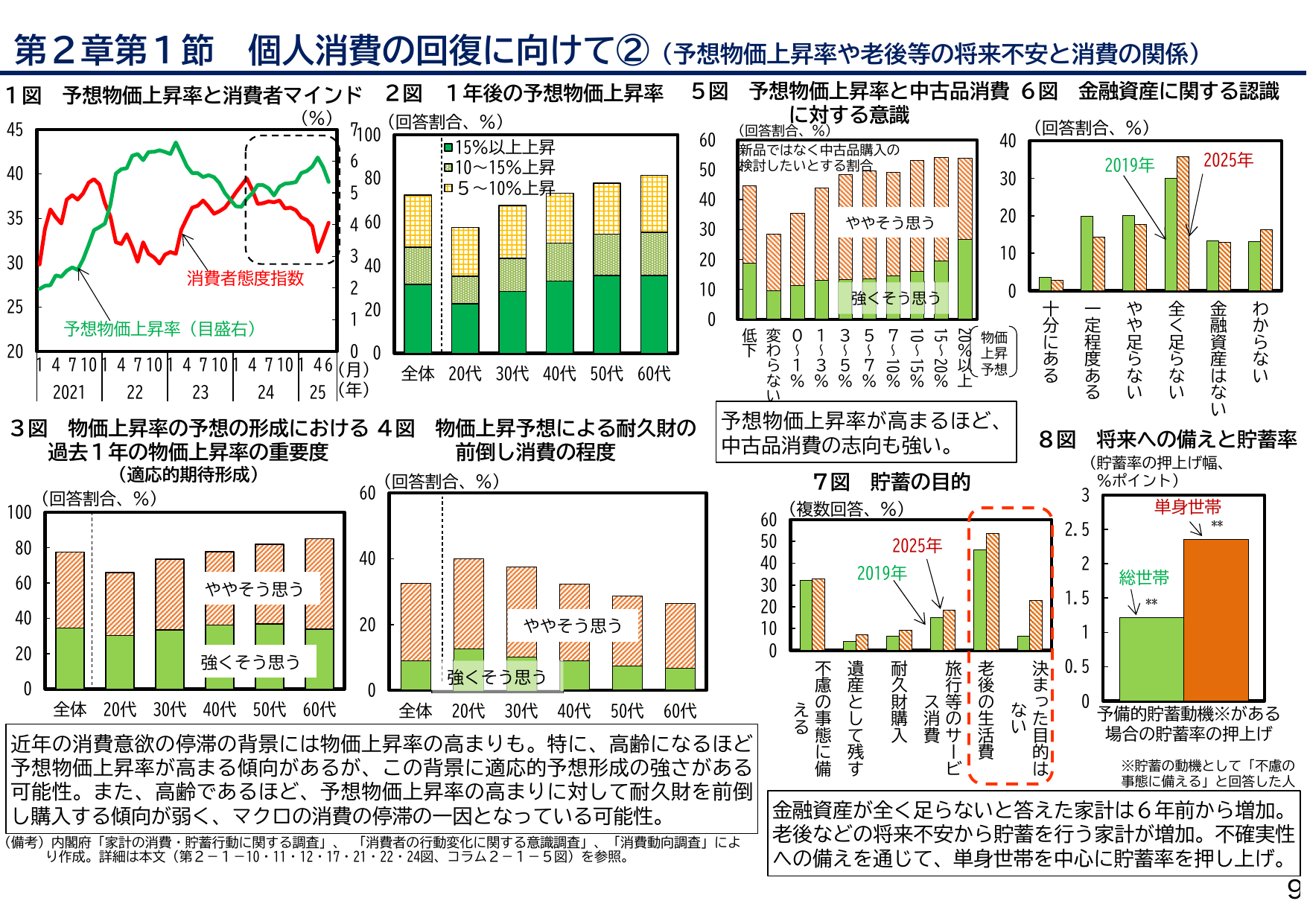

第2章第1節 個人消費の回復に向けて② (予想物価上昇率や老後等の将来不安と消費の関係) 1図 予想物価上昇率と消費者マインド 消費者態度指数 予想物価上昇率 (目盛右) 2図 1年後の予想物価上昇率 15%以上上昇 10~15%上昇 5~10%上昇 5図 予想物価上昇率と中古品消費 に対する意識 6図 金融資産に関する認識 2019年 2025年 3図 物価上昇率の予想の形成における 過去1年の物価上昇率の重要度 (適応的期待形成) ややそう思う 強くそう思う 4図 物価上昇予想による耐久財の 前倒し消費の程度 ややそう思う 強くそう思う 7図 貯蓄の目的 2019年 2025年 8図 将来への備えと貯蓄率 単身世帯 総世帯 ※貯蓄の動機として「不慮の 事態に備える」と回答した人 近年の消費意欲の停滞の背景には物価上昇の高まりも。特に、高齢になるほど 予想物価上昇率が高まる傾向があるが、この背景に適応的予想形成の強さがある 可能性。また、高齢であるほど、予想物価上昇率の高まりに対して耐久財を前倒 し購入する傾向が弱く、マクロの消費の停滞の一因となっている可能性。 金融資産が全く足らないと答えた家計は6年前から増加。 老後などの将来不安から貯蓄を行う家計が増加。不確実性 への備えを通じて、単身世帯を中心に貯蓄率を押し上げ。 (備考) 内閣府「家計の消費・貯蓄行動に関する調査」、「消費者の行動変化に関する意識調査」によ り作成。詳細は本文(第2-1-10・11・12・17・21・22・24図、コラム2-1-5図)を参照。 9

内閣内閣府2025

2025/7月

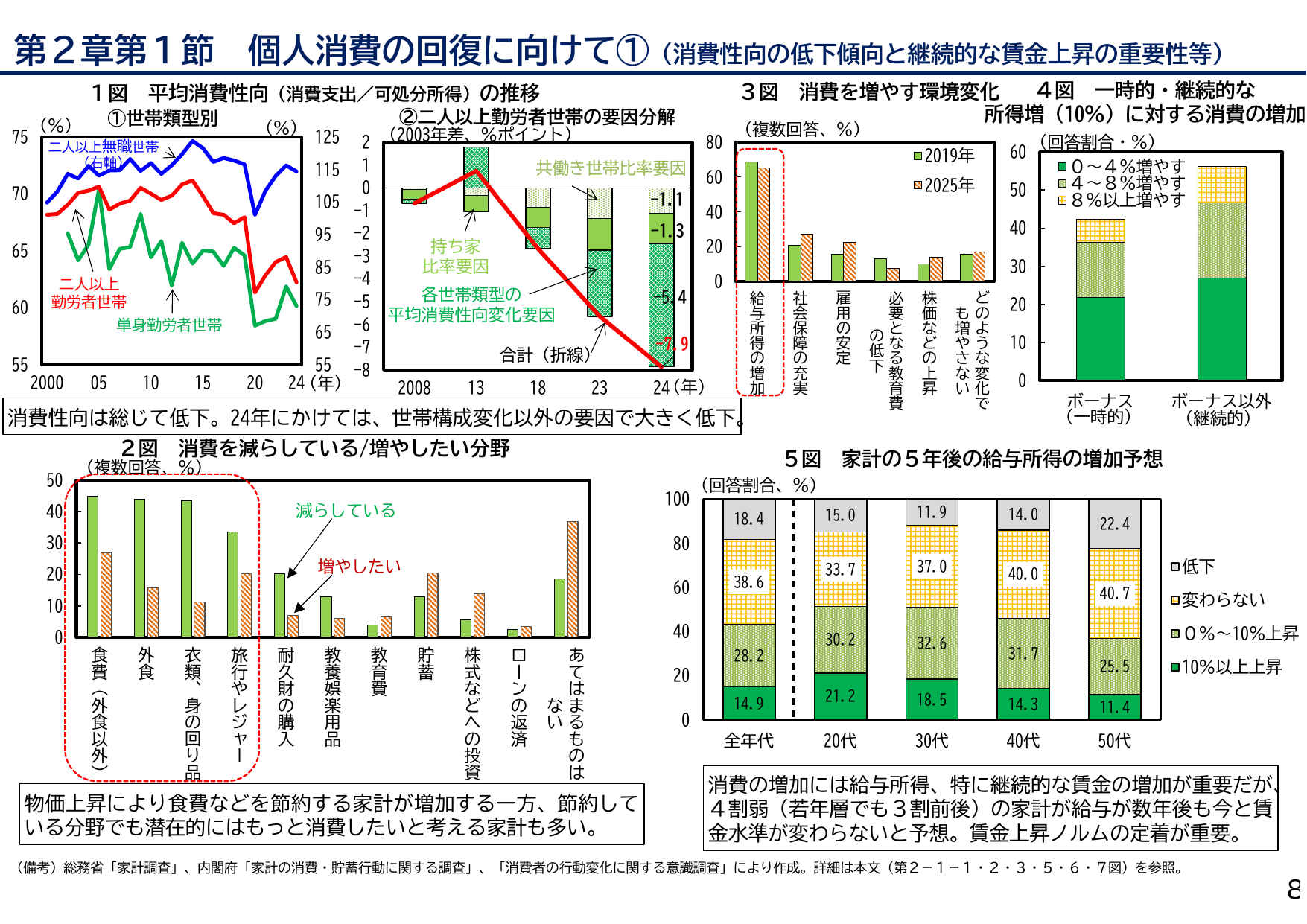

第2章第1節 個人消費の回復に向けて①(消費性向の低下傾向と継続的な賃金上昇の重要性等) 1図 平均消費性向(消費支出/可処分所得)の推移 ①世帯類型別 ②二人以上勤労者世帯の要因分解 (%) 75 70 65 60 55 2000 05 10 15 20 24(年) 二人以上無職世帯 (右軸) 二人以上勤労者世帯 単身勤労者世帯 (%) 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 2008 13 18 23 24(年) 共働き世帯比率要因 持ち家比率要因 各世帯類型の平均消費性向変化要因 合計(折線) -1.1 -1.3 -5.4 -7.9 3図 消費を増やす環境変化 (複数回答、%) 80 60 40 20 0 給与所得の増加 雇用の安定 社会保障の充実 必要となる教育費の低下 株価などの上昇 どのような変化でも増やすさない 2019年 2025年 4図 一時的・継続的な所得増(10%)に対する消費の増加 (回答割合、%) 60 50 40 30 20 10 0 ボーナス(一時的) ボーナス以外(継続的) 0~4%増やす 4~8%増やす 8%以上増やす 消費性向は総じて低下。24年にかけては、世帯構成変化以外の要因で大きく低下。 2図 消費を減らしている/増やしたい分野 (複数回答、%) 50 40 30 20 10 0 食費(外食以外) 外食 衣類・身の回り品 旅行やレジャー 耐久財の購入 教養娯楽用品 教育費 貯蓄 株式などへの投資 ローンの返済 あてはまるものはない 減らしている 増やしたい 5図 家計の5年後の給与所得の増加予想 (回答割合、%) 100 80 60 40 20 0 全年代 20代 30代 40代 50代 低下 変わらない 0%~10%上昇 10%以上上昇 18.4 38.6 28.2 14.9 15.0 33.7 30.2 21.2 11.9 37.0 32.6 18.5 14.0 40.0 31.7 14.3 22.4 40.7 25.5 11.4 物価上昇により食費などを節約する家計が増加する一方、節約している分野でも潜在的にはもっと消費したいと考える家計も多い。 消費の増加には給与所得、特に継続的な賃金の増加が重要だが、4割弱(若年層でも3割前後)の家計が給与が数年後も今と賃金水準が変わらないと予想。賃金上昇ノルムの定着が重要。 (備考)総務省「家計調査」、内閣府「家計の消費・貯蓄行動に関する調査」、「消費者の行動変化に関する意識調査」により作成。詳細は本文(第2-1-1・2・3・5・6・7図)を参照。 8

内閣内閣府2025

2025/7月

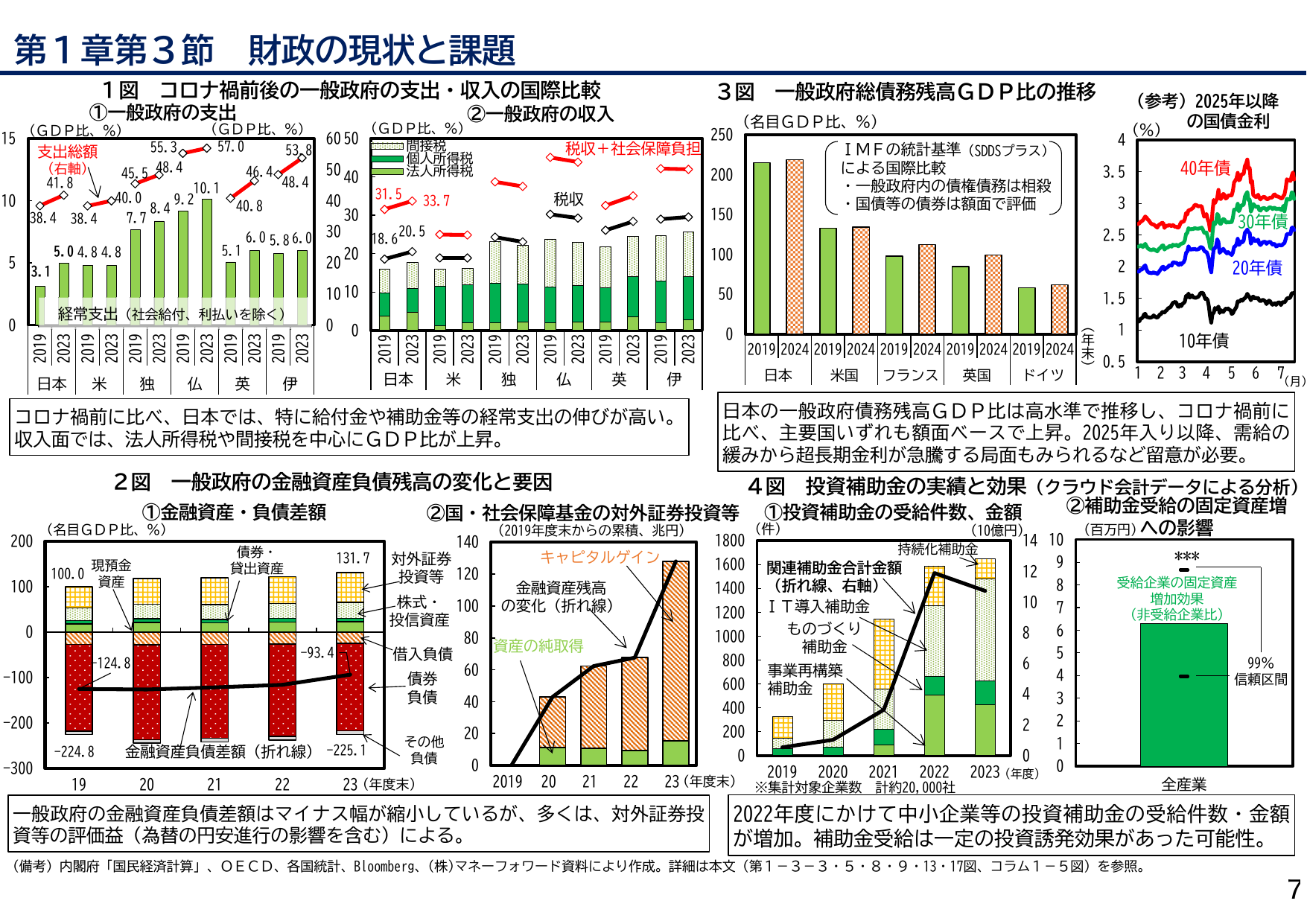

第1章第3節 財政の現状と課題 7 1図 コロナ禍前後の一般政府の支出・収入の国際比較 ①一般政府の支出 ②一般政府の収入 (GDP比、%) 支出総額 (右軸) 経常支出 (社会給付、利払いを除く) 日本 米 独 仏 英 伊 (GDP比、%) 間接税 個人所得税 法人所得税 税収+社会保障負担 税収 日本 米 独 仏 英 伊 コロナ禍前に比べ、日本では、特に給付金や補助金等の経常支出の伸びが高い。収入面では、法人所得税や間接税を中心にGDP比が上昇。 2図 一般政府の金融資産負債残高の変化と要因 ①金融資産・負債差額 ②国・社会保障基金の対外証券投資等 (名目GDP比、%) 現預金 債券・貸出資産 対外証券投資 株式・投信資産 借入負債 債務負債 その他負債 金融資産負債差額 (折れ線) 19 20 21 22 23 (年度末) (2019年度末からの累積、兆円) キャピタルゲイン 金融資産残高の変化 (折れ線) 資産の純取得 2019 2020 2021 2022 2023 (年度末) 一般政府の金融資産負債差額はマイナス幅が縮小しているが、多くは、対外証券投 資等の評価益(為替の円安進行の影響を含む)による。 3図 一般政府総債務残高GDP比の推移 (名目GDP比、%) IMFの統計基準 (SDDSプラス) による国際比較 ・一般政府内の債権債務は相殺 ・国債等の債務は額面で評価 日本 米国 フランス 英国 ドイツ (参考) 2025年以降の国債金利 (%) (年) 40年債 30年債 20年債 10年債 1 2 3 4 5 6 7 (月) 日本の一般政府債務残高GDP比は高水準で推移し、コロナ禍前 に 比べ、主要国いずれも額面ベースで上昇。2025年入り以降、需給の 緩みから超長期金利が急騰する局面もみられるなど留意が必要。 4図 投資補助金の実績と効果 (クラウド会計データによる分析) ①投資補助金の受給件数、金額 ②補助金受給の固定資産増 (百万円)への影響 (件) (10億円) 関連補助金合計金額 (折れ線、右軸) IT導入補助金 ものづくり補助金 事業再構築補助金 補助金 持続化補助金 2019 2020 2021 2022 2023 (年度) ※集計対象企業数 計約20,000社 (百万円) 受給企業の固定資産増加効果 (非受給企業比) 99%信頼区間 全産業 *** 2022年度にかけて中小企業等の投資補助金の受給件数・金額 が増加。補助金受給は一定の投資誘発効果があった可能性。 (備考) 内閣府「国民経済計算」、OECD、各国統計、Bloomberg、(株)マネーフォワード資料により作成。詳細は本文(第1-3-3-5・8・9・13・17図、コラム1-5図)を参照。

内閣内閣府2025

2025/7月

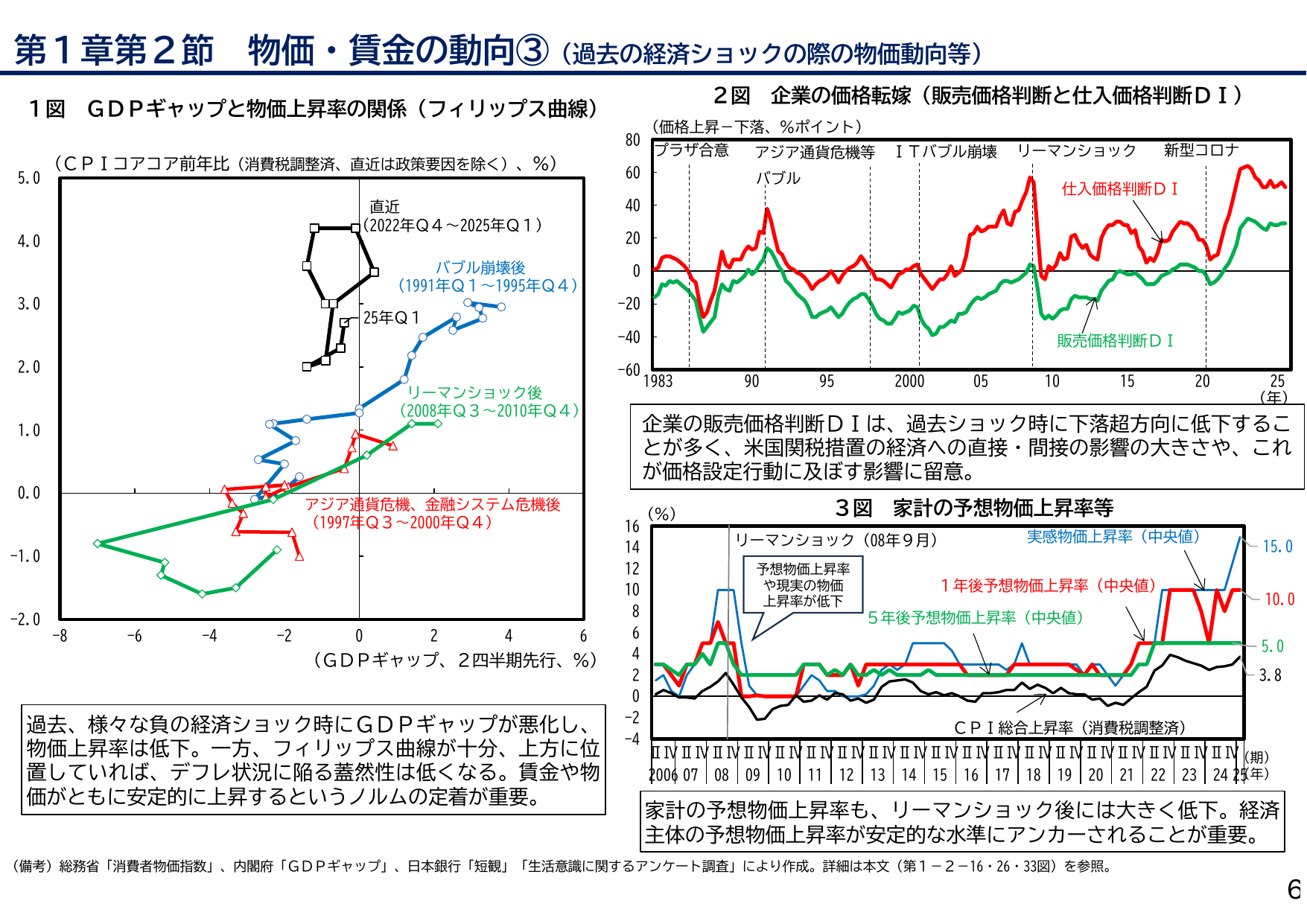

物価・賃金の動向③(過去の経済ショックの際の物価動向等)

内閣内閣府2025

2025/7月

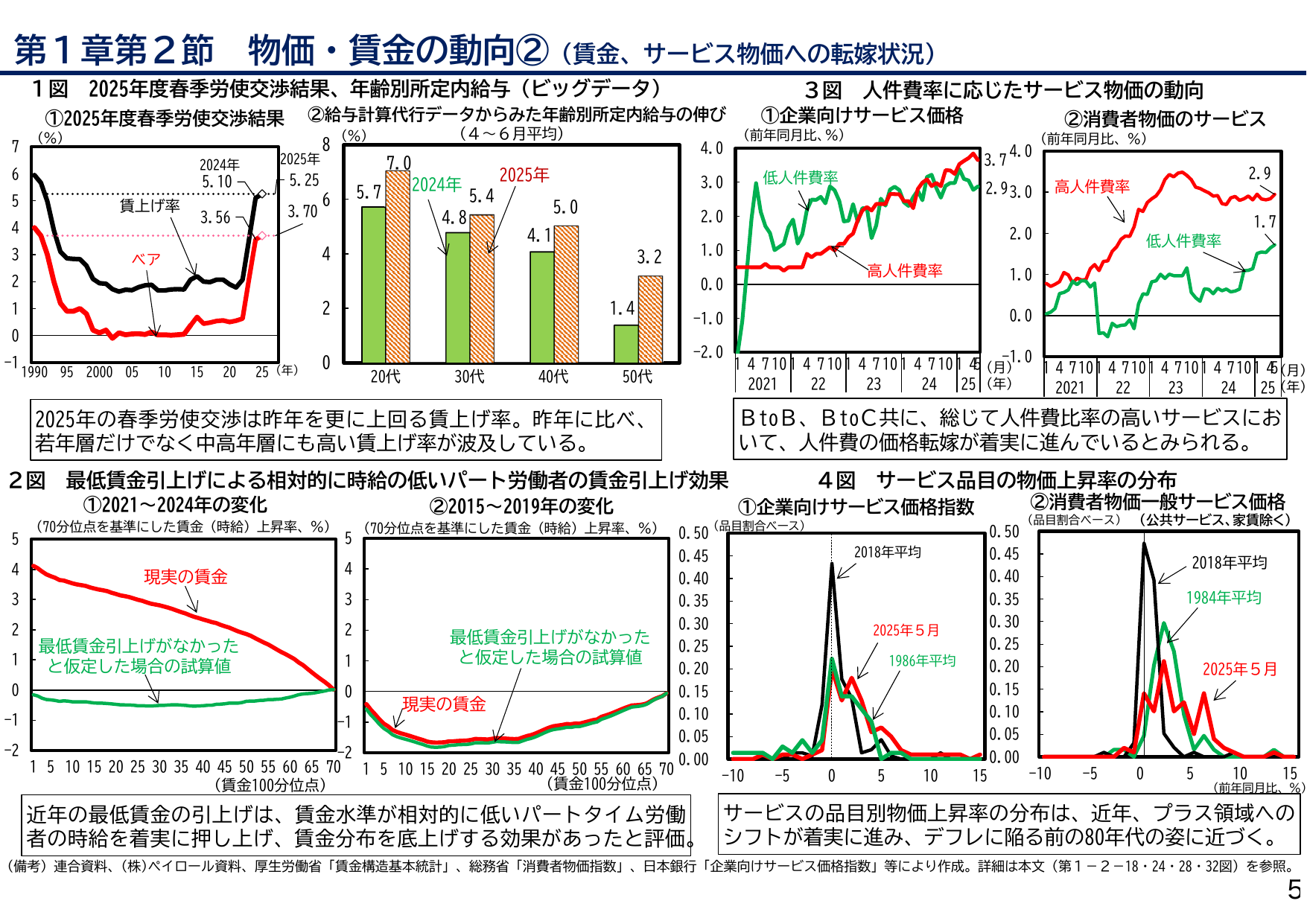

第1章第2節 物価・賃金の動向②(賃金、サービス物価への転嫁状況) 1図 2025年度春季労使交渉結果、年齢別所定内給与(ビッグデータ) ①2025年度春季労使交渉結果 ②給与計算代行データからみた年齢別所定内給与の伸び(4~6月平均) (%) (年) 賃上げ率 ベア 2024年 5.10 2025年 5.25 3.56 3.70 (%) 20代 30代 40代 50代 2024年 2025年 7.0 5.7 5.4 4.8 5.0 4.1 3.2 1.4 2025年の春季労使交渉は昨年を更に上回る賃上げ率。昨年に比べ、若年層だけでなく中高年層にも高い賃上げ率が波及している。 3図 人件費率に応じたサービス物価の動向 ①企業向けサービス価格 ②消費者物価のサービス (前年同月比、%) (月) 低人件費率 高人件費率 (前年同月比、%) (月) 3.7 2.9 1.7 高人件費率 低人件費率 BtoB、BtoC共に、総じて人件費比率の高いサービスにおいて、人件費の価格転嫁が着実に進んでいるとみられる。 2図 最低賃金引上げによる相対的に時給の低いパート労働者の賃金引上げ効果 ①2021~2024年の変化 ②2015~2019年の変化 (70分位点を基準にした賃金(時給)上昇率、%) (賃金100分位点) 現実の賃金 最低賃金引上げがなかったと仮定した場合の試算値 (70分位点を基準にした賃金(時給)上昇率、%) (賃金100分位点) 最低賃金引上げがなかったと仮定した場合の試算値 現実の賃金 近年の最低賃金の引上げは、賃金水準が相対的に低いパート労働者の時給を着実に押し上げ、賃金分布を底上げする効果があったと評価。 4図 サービス品目の物価上昇率の分布 ①企業向けサービス価格指数 ②消費者物価一般サービス価格(公共サービス、家賃除く) (品目割合ベース) (前年同月比、%) 2018年平均 2025年5月 1986年平均 (品目割合ベース) (前年同月比、%) 2018年平均 1984年平均 2025年5月 サービスの品目別物価上昇率の分布は、近年、プラス領域へのシフトが着実に進み、デフレに陥る前の80年代の姿に近づく。 (備考)連合資料、(株)ペイロール資料、厚生労働省「賃金構造基本統計」、総務省「消費者物価指数」、日本銀行「企業向けサービス価格指数」等により作成。詳細は本文(第1-2-18・24・28・32図)を参照。 5

内閣内閣府2025

2025/7月

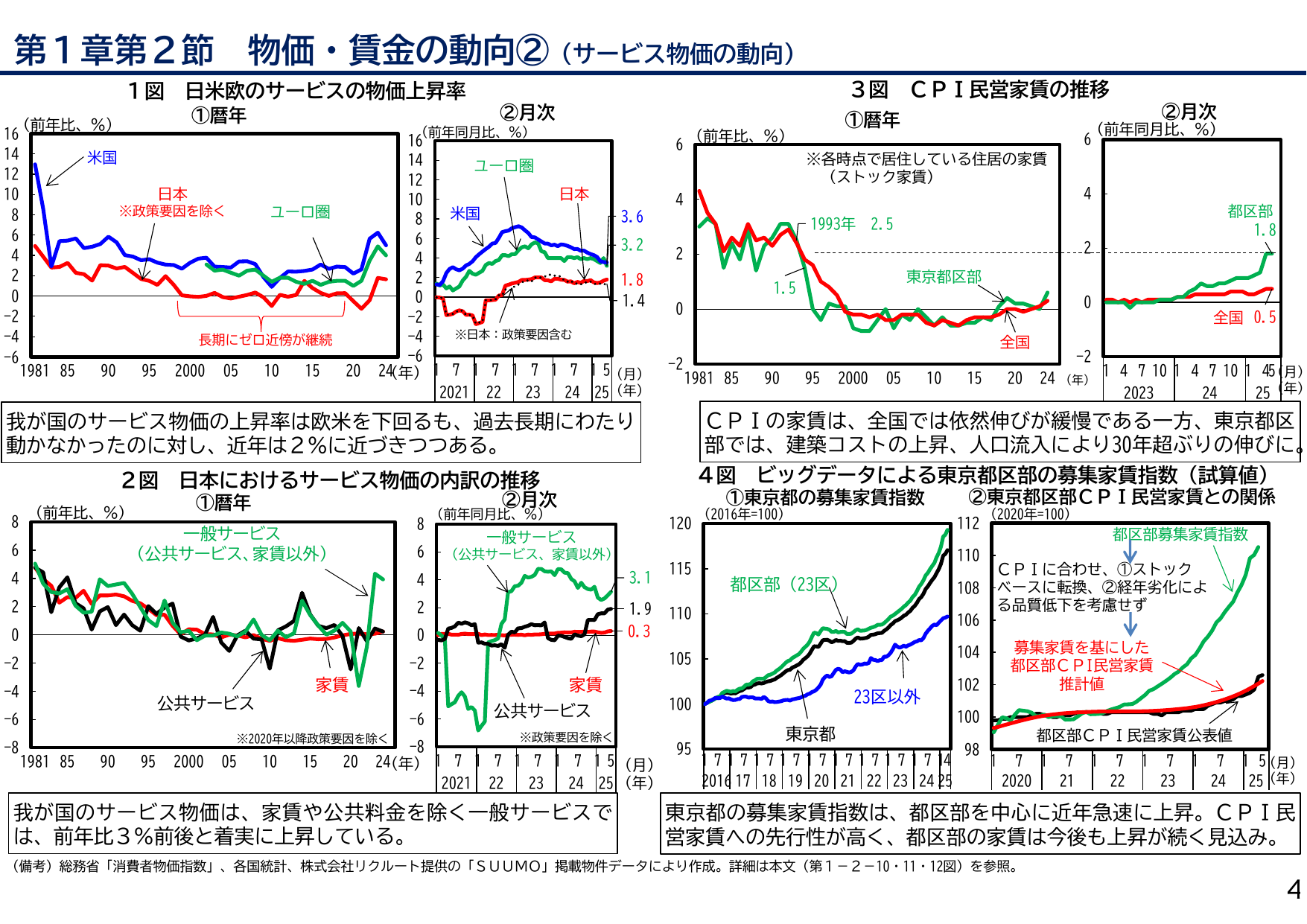

第1章第2節 物価・賃金の動向②(サービス物価の動向) 1図 日米欧のサービス物価上昇率 ①暦年 (前年比、%) (年) 米国 日本 ユーロ圏 ※政策要因を除く 長期にゼロ近傍が継続 ②月次 (前年同月比、%) (月) ユーロ圏 米国 日本 ※日本:政策要因含む 3.6 3.2 1.8 1.4 我が国のサービス物価の上昇率は欧米を下回るも、過去長期にわたり動かなかったのに対し、近年は2%に近づきつつある。 3図 CPI民営家賃の推移 ①暦年 (前年比、%) (年) ※各時点で居住している住居の家賃 (ストック家賃) 1993年 2.5 1.5 東京都区部 全国 ②月次 (前年同月比、%) (月) 都区部 1.8 全国 0.5 CPIの家賃は、全国では依然伸びが緩慢である一方、東京都区部では、建築コストの上昇、人口流入により30年超ぶりの伸びに。 2図 日本におけるサービス物価の内訳の推移 ①暦年 (前年比、%) (年) 一般サービス (公共サービス、家賃以外) 家賃 公共サービス ※2020年以降政策要因を除く ②月次 (前年同月比、%) (月) 一般サービス (公共サービス、家賃以外) 家賃 公共サービス ※政策要因を除く 3.1 1.9 0.3 我が国のサービス物価は、家賃や公共料金を除く一般サービスでは、前年比3%前後と着実に上昇している。 4図 ビッグデータによる東京都区部の募集家賃指数(試算値) ①東京都の募集家賃指数 ②東京都区部CPI民営家賃との関係 (2016年=100) (年) 都区部 (23区) 23区以外 東京都 (月) 都区部募集家賃指数 CPIに合わせ、①ストック ベースに転換、②経年劣化によ る品質低下を考慮せず 募集家賃を基にした 都区部CPI民営家賃 推計値 都区部CPI民営家賃公表値 東京都の募集家賃指数は、都区部を中心に近年急速に上昇。CPI民営家賃への先行性が高く、都区部の家賃は今後も上昇が続く見込み。 (備考) 総務省「消費者物価指数」、各国統計、株式会社リクルート提供の「SUUMO」掲載物件データにより作成。詳細は本文(第1-2-10・11・12図)を参照。 4

内閣内閣府2025

2025/7月

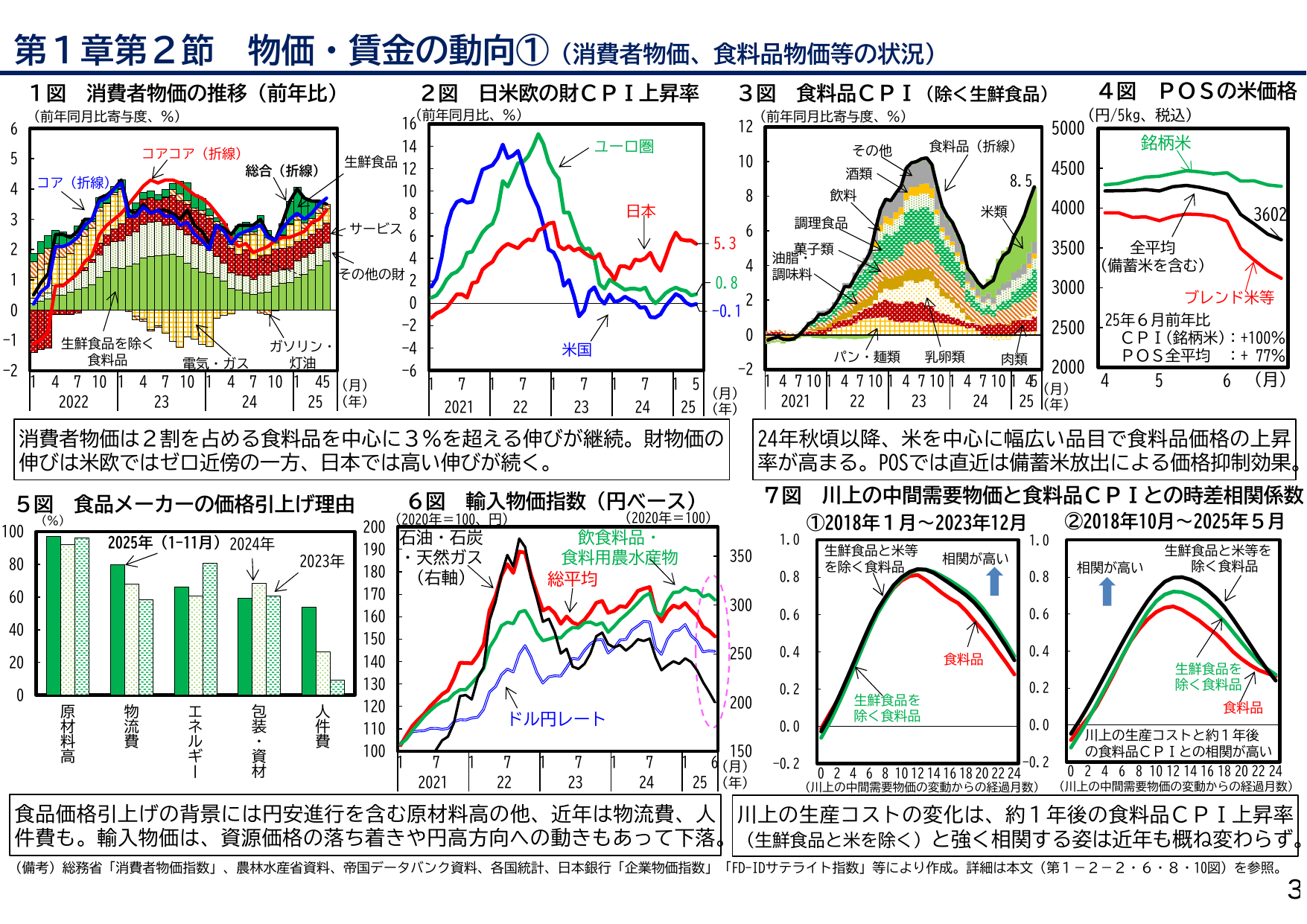

物価・賃金の動向①(消費者物価、食料品物価等の状況)

内閣内閣府2025

2025/7月

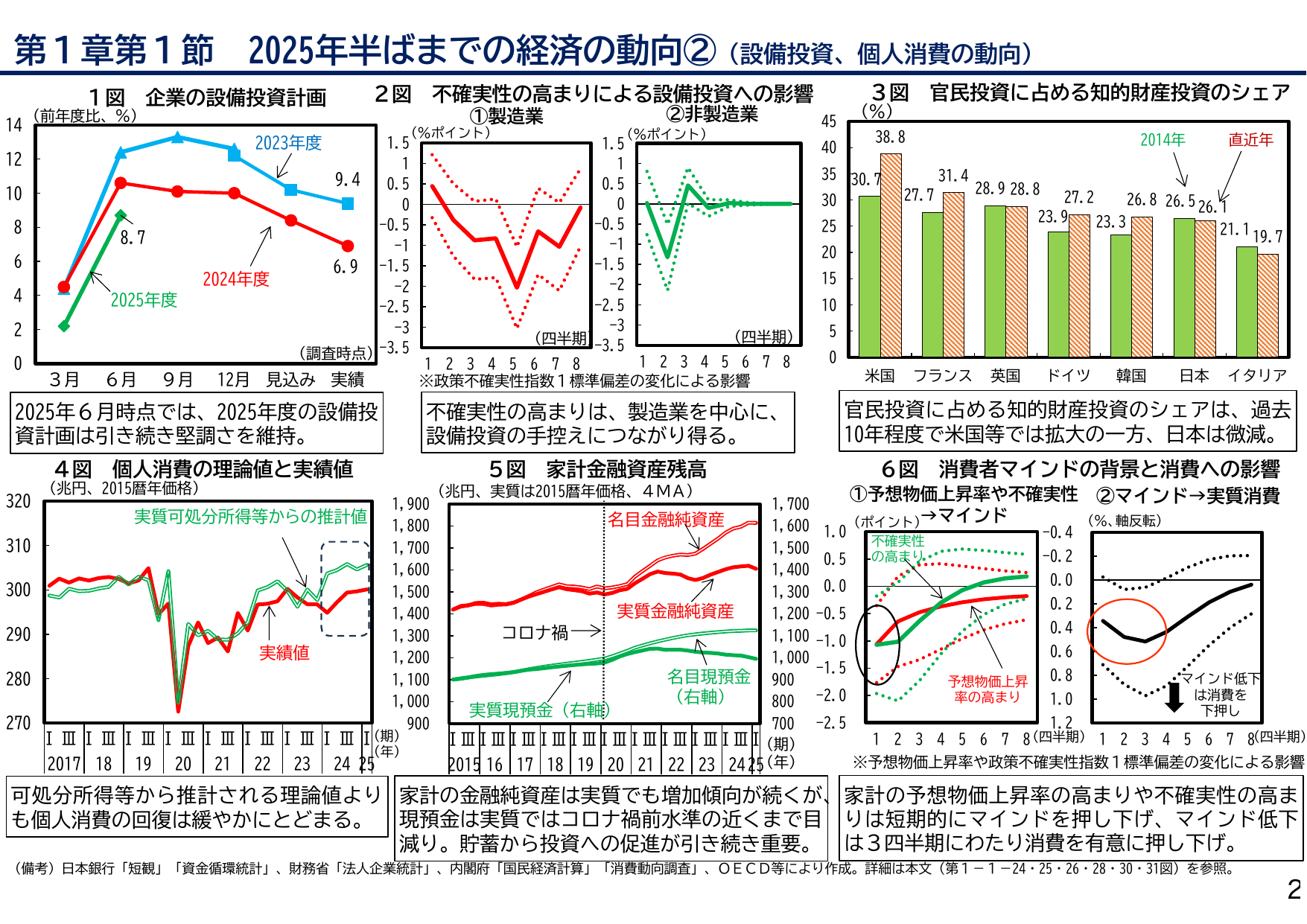

第1章第1節 2025年半ばまでの経済の動向②(設備投資、個人消費の動向) 1図 企業の設備投資計画 (前年度比、%) 2023年度 2024年度 2025年度 9.4 6.9 8.7 (調査時点) 2025年6月時点では、2025年度の設備投資計画は引き続き堅調さを維持。 2図 不確実性の高まりによる設備投資への影響 ①製造業 (%ポイント) ②非製造業 (%ポイント) (四半期) (四半期) ※政策不確実性指数1標準偏差の変化による影響 不確実性の高まりは、製造業を中心に、設備投資の手控えにつながり得る。 3図 官民投資に占める知的財産投資のシェア (%) 2014年 直近年 官民投資に占める知的財産投資のシェアは、過去10年程度で米国等では拡大の一方、日本は微減。 4図 個人消費の理論値と実績値 (兆円、2015暦年価格) 実質可処分所得等からの推計値 実績値 可処分所得等から推計される理論値よりも個人消費の回復は緩やかにとどまる。 5図 家計金融資産残高 (兆円、実質は2015暦年価格、4MA) (兆円) 名目金融純資産 実質金融純資産 名目現預金 実質現預金(右軸) コロナ禍→ 家計の金融純資産は実質でも増加傾向が続くが、現預金は実質ではコロナ禍前水準の近くまで目減り。貯蓄から投資への促進が引き続き重要。 6図 消費者マインドの背景と消費への影響 ①予想物価上昇率や不確実性 →マインド ②マインド→実質消費 (%ポイント) (%、軸反転) (四半期) (四半期) 不確実性の高まり 予想物価上昇率 マインド低下 は消費を下押し ※予想物価上昇率や政策不確実性指数1標準偏差の変化による影響 家計の予想物価上昇率の高まりや不確実性の高まりは短期的にマインドを押し下げ、マインド低下は3四半期にわたり消費を有意に押し下げ。 (備考)日本銀行「短観」,「資金循環統計」、財務省「法人企業統計」、内閣府「国民経済計算」,「消費動向調査」、OECD等により作成。詳細は本文(第1-1-24・25・26・28・30・31図)を参照。 2

内閣内閣府2025

2025/7月

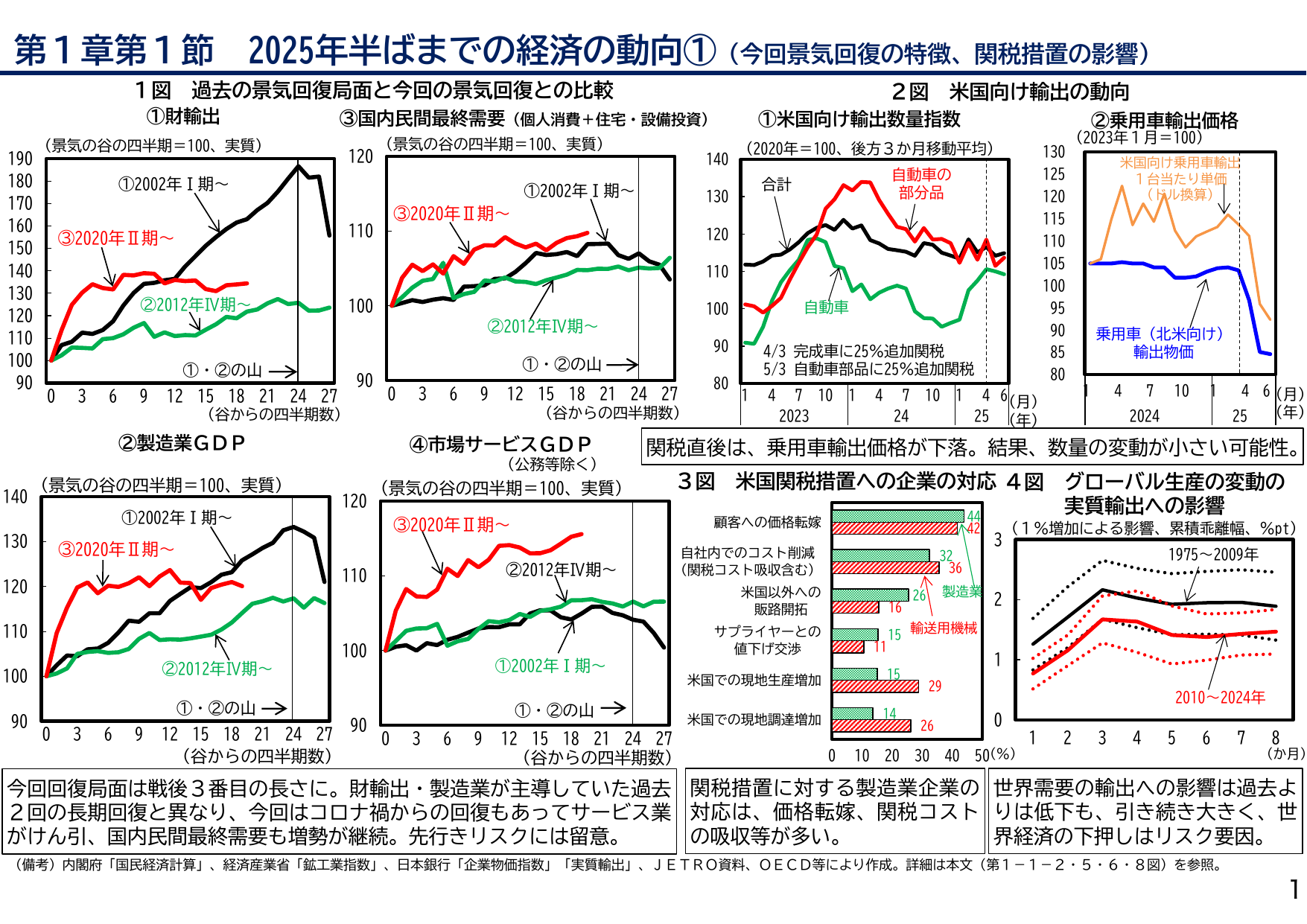

第1章第1節 2025年半ばまでの経済の動向① (今回景気回復の特徴、関税措置の影響) 1図 過去の景気回復局面と今回の景気回復との比較 ①財輸出 ③国内民間最終需要 (個人消費+住宅・設備投資) 2図 米国向け輸出の動向 ①米国向け輸出数量指数 ②乗用車輸出価格 (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ (2020年=100、後方3か月移動平均) (年) (月) 合計 自動車の部品 自動車 4/3 完成車に25%追加関税 5/3 自動車部品に25%追加関税 (2023年1月=100) (年) (月) 米国向け乗用車輸出: 1台当たり単価 (ドル換算) 乗用車 (北米向け) 輸出物価 ②製造業GDP (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ ④市場サービスGDP (公務等除く) (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ 3図 米国関税措置への企業の対応 顧客への価格転嫁 自社内でのコスト削減 (関税コスト吸収含む) 米国以外への販路開拓 サプライヤーとの値下げ交渉 米国での現地生産増加 米国での現地調達増加 製造業 輸送用機械 44 42 32 36 26 16 16 15 29 15 14 26 4図 グローバル生産の変動の 実質輸出への影響 (1%増加による影響、累積乖離幅、%pt) (か月) 1975~2009年 2010~2024年 今回回復局面は戦後3番目の長さに。財輸出・製造業が主導していた過去2回の長期回復と異なり、今回はコロナ禍からの回復もあってサービス業がけん引し、国内民間最終需要も増勢が継続。先行きのリスクには留意。 関税措置に対する製造業企業の対応は、価格転嫁、関税コストの吸収等が多い。 世界需要の輸出への影響は過去よりは低下も、引き続き大きく、世界経済の押し下げはリスク要因。 (備考) 内閣府「国民経済計算」、経済産業省「鉱工業指数」、日本銀行「企業物価指数」、「実質輸出」、JETRO資料、OECD等により作成。詳細は本文(第1-1-2-5・6・8図)を参照。 1

内閣内閣府2025

2025/7月

目次 第1章 日本経済の動向と課題 第1節 2025年半ばまでの経済の動向 第2節 物価・賃金の動向~好循環の実現に向けた動き~ 第3節 財政の現状と課題 第2章 賃金上昇の持続性と個人消費の回復に向けて 第1節 個人消費の回復に向けて 第2節 持続的な賃金上昇の実現に向けて 第3節 労働市場の長期的な変化と課題 第3章 変化するグローバル経済と我が国企業部門の課題 第1節 我が国のグローバル経済との関わりにおける変化と課題 第2節 我が国の企業行動における長期的な変化と課題 当資料は、「令和7年度年次経済財政報告」の説明のために暫定的に作成したものであり、引用等については、直接「令和7年度年次経済財政報告」本文によられたい。

内閣内閣府2025

2025/7月

令和7年度 年次経済財政報告 (経済財政政策担当大臣報告) 内外のリスクを乗り越え、賃上げを起点とした成長型経済の実現へ 【説明資料】 令和7年7月 内閣府政策統括官 (経済財政分析担当)

内閣内閣府2025

2025/7月

デジタル庁

デジデジタル庁2025

2025/7月

各行政機関における令和6年行政手続等の悉皆調査結果(参考)

デジデジタル庁2025

2025/7月

調査結果まとめ

デジデジタル庁2025

2025/7月

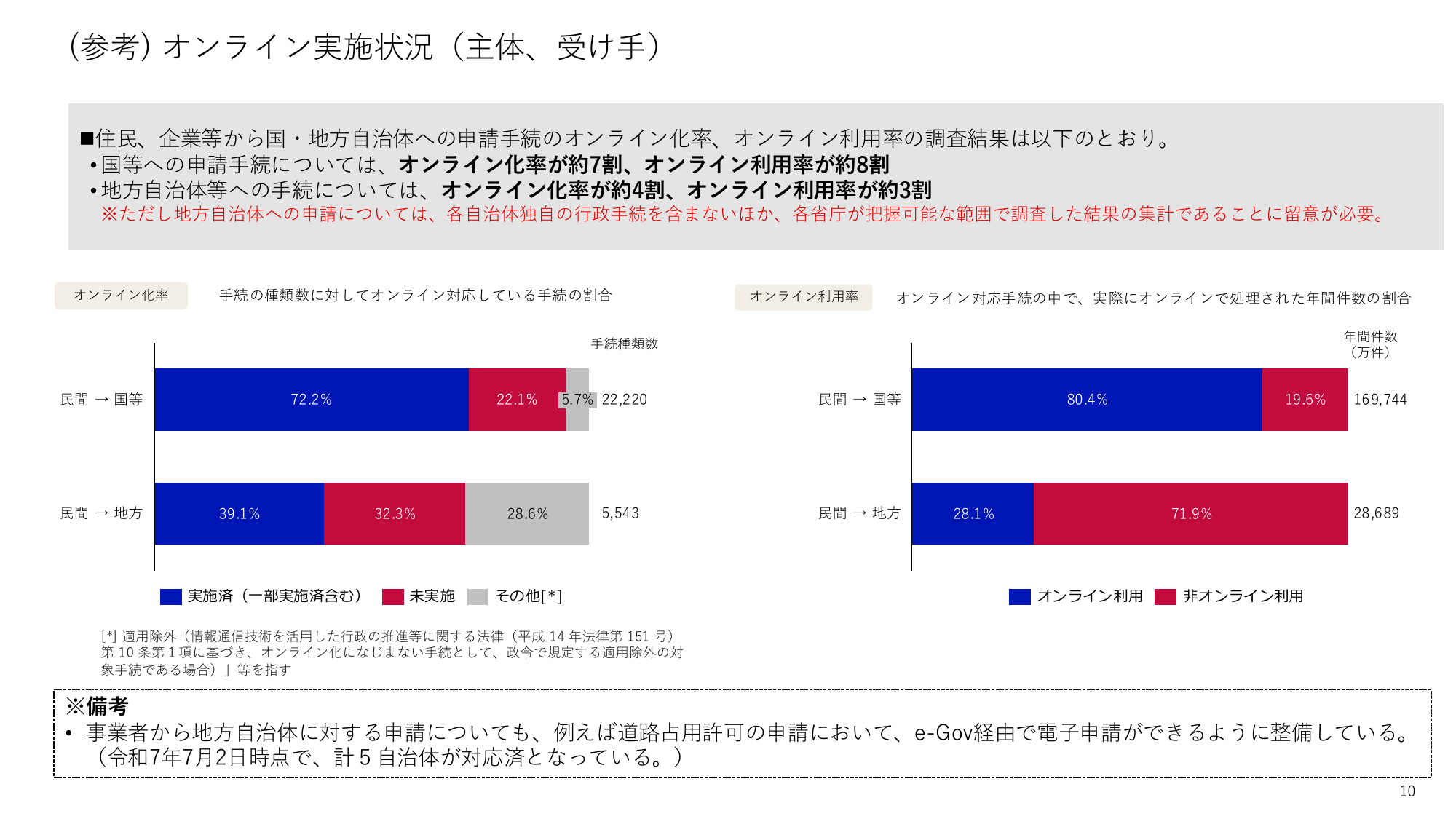

(参考) オンライン実施状況(主体、受け手)

デジデジタル庁2025

2025/7月

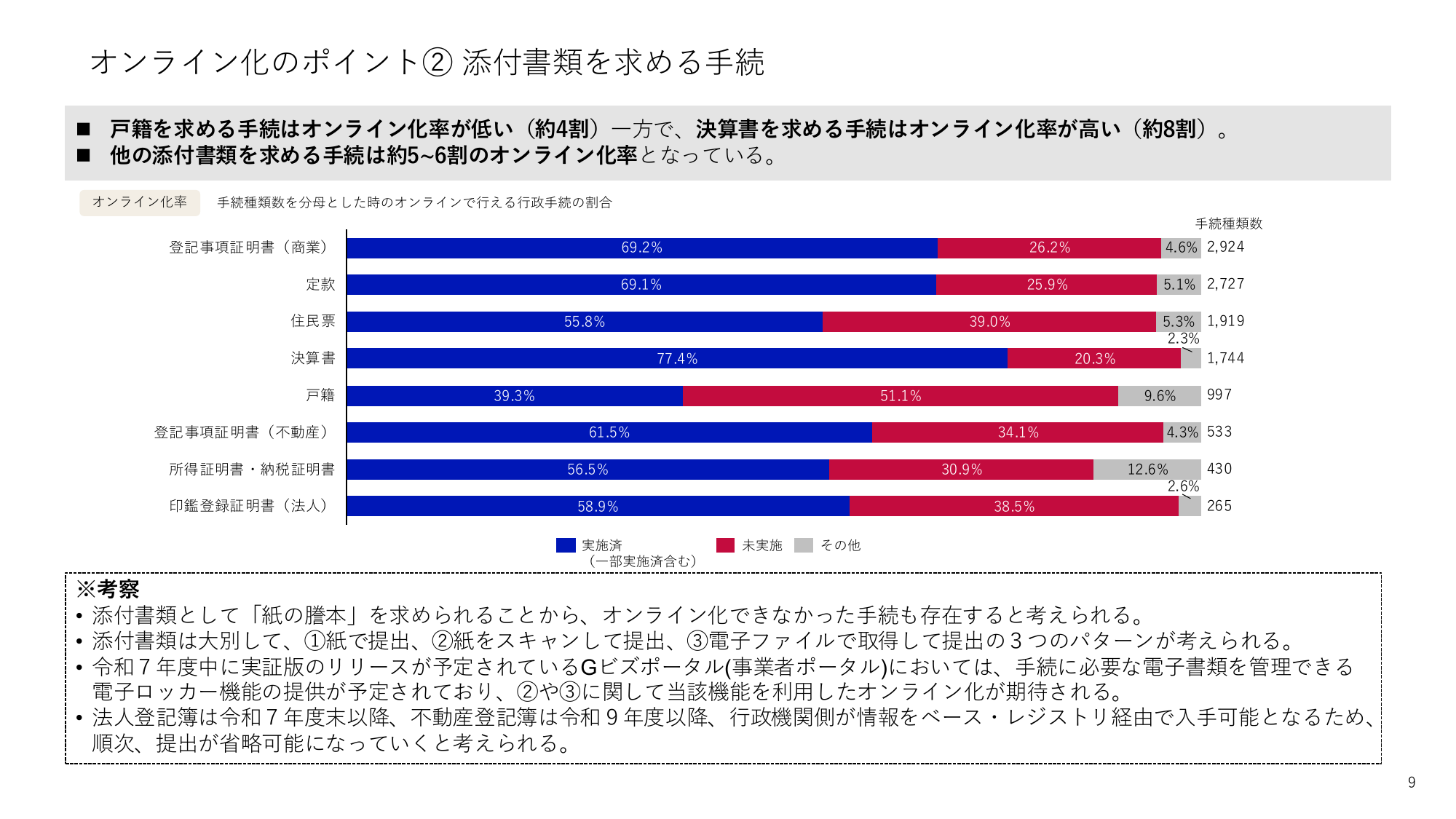

オンライン化のポイント② 添付書類を求める手続

デジデジタル庁2025