25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

46件のスライド — 財務省

令和8年度 予算のポイント

財務財務省2025年12月

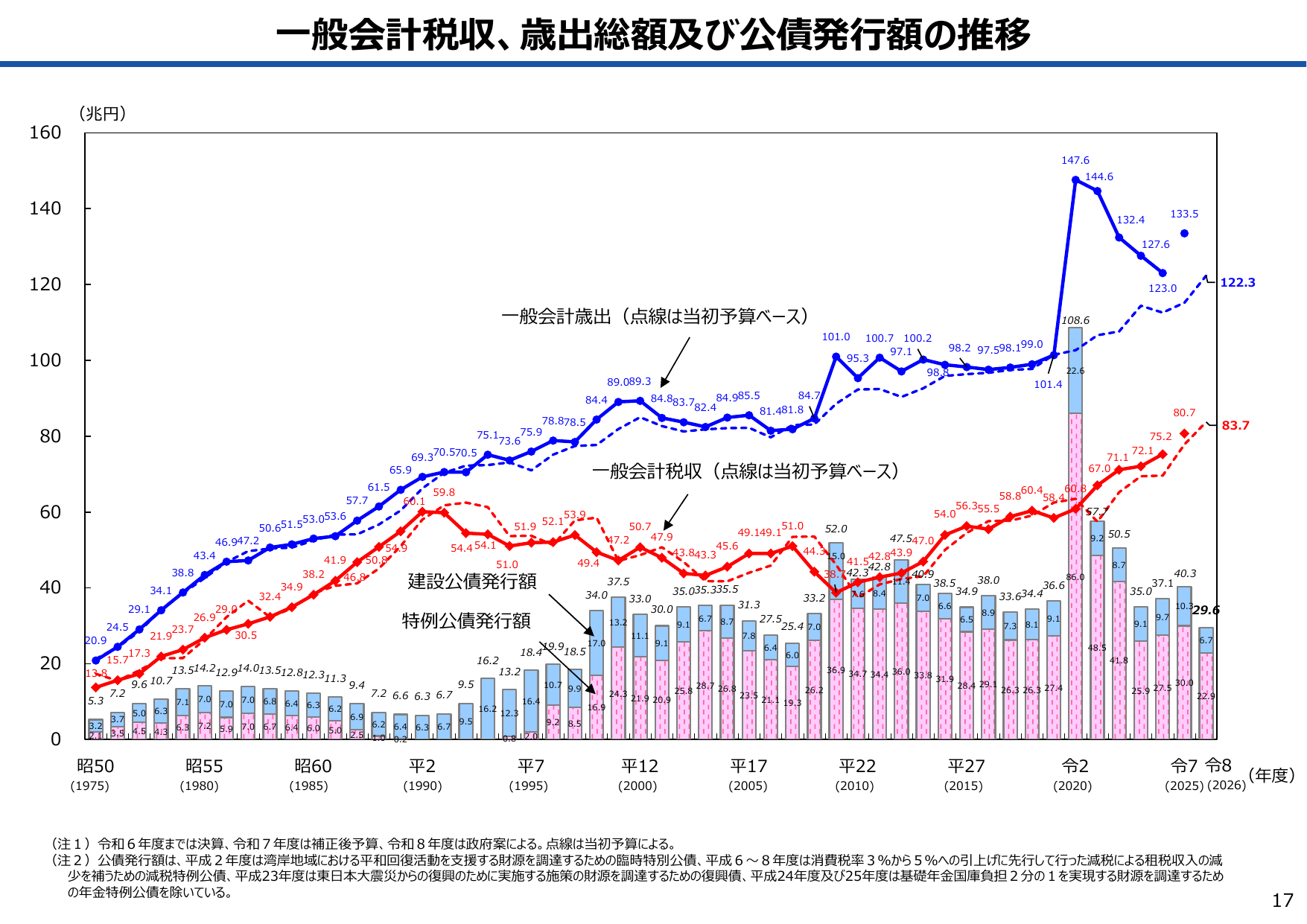

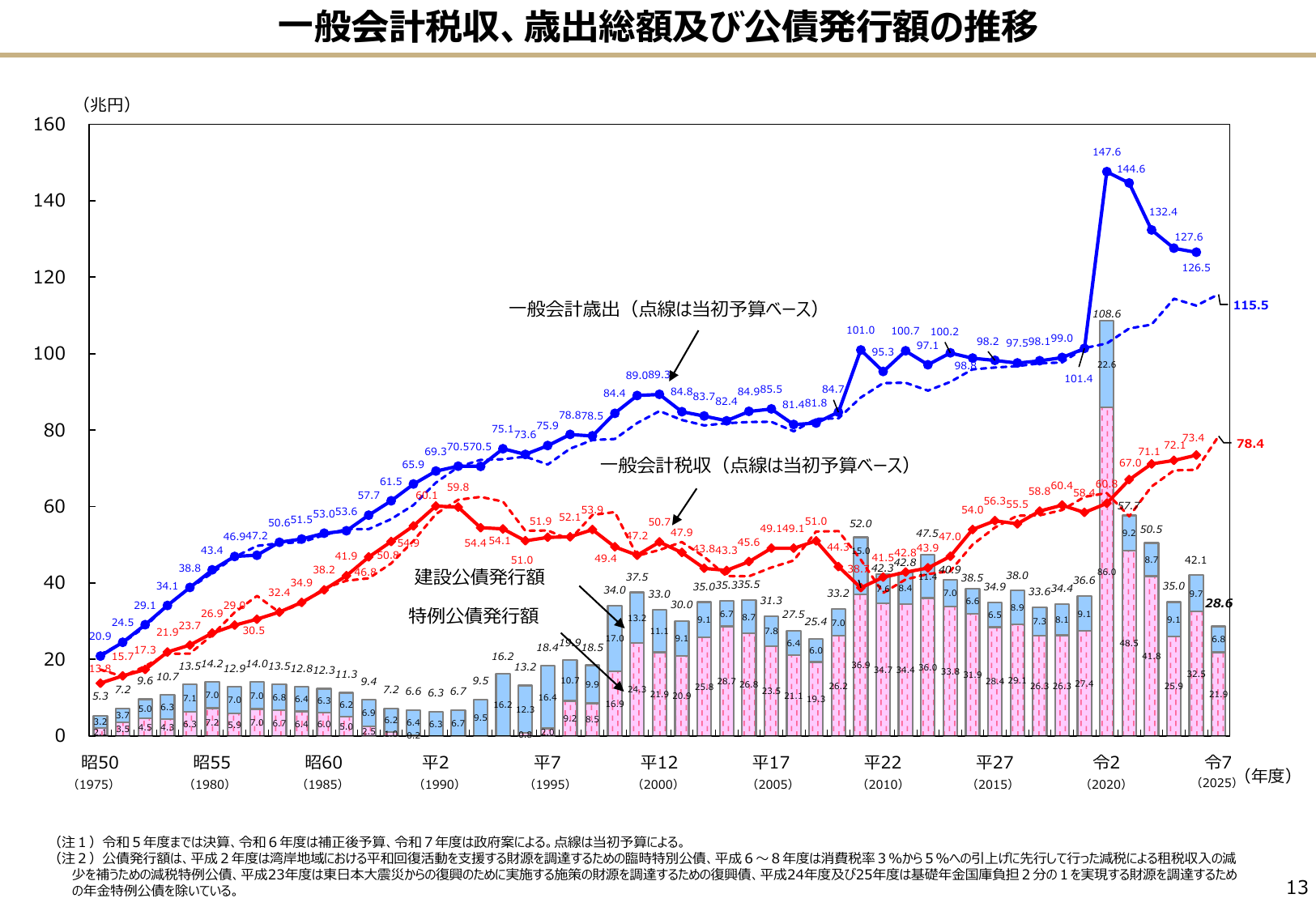

一般会計税収、歳出総額及び公債発行額の推移 (兆円) 160 140 120 100 80 60 40 20 0 昭50 (1975) 昭55 (1980) 昭60 (1985) 平2 (1990) 平7 (1995) 平12 (2000) 平17 (2005) 平22 (2010) 令2 (2020) 令7令8 (2025) (2026) 年度 一般会計歳出(点線は当初予算ベース) 一般会計税収

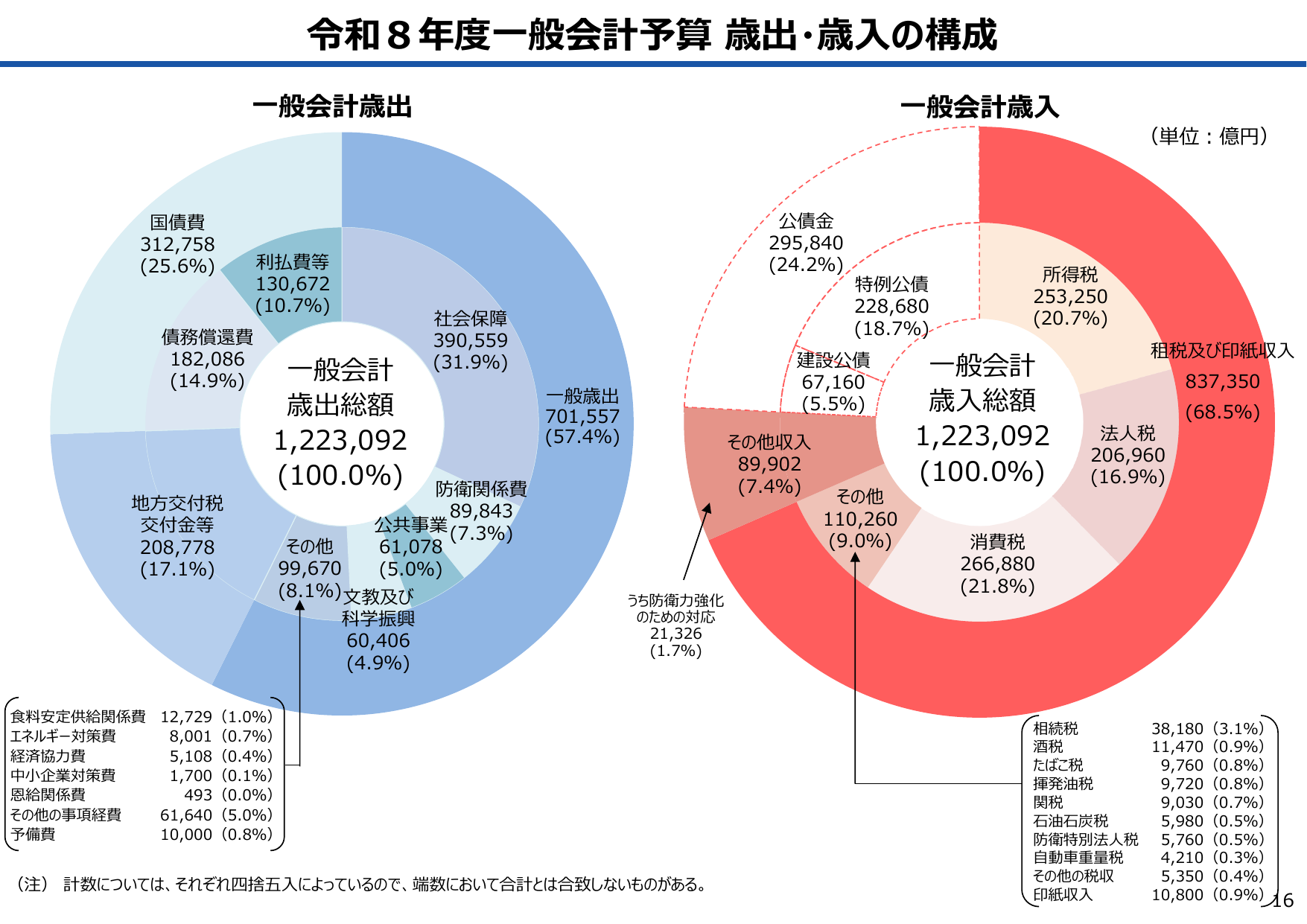

令和8年度一般会計予算の歳出・歳入構成を示し、歳出総額1,223,092億円、歳入総額1,223,092億円。

財務財務省2025年12月

令和8年度一般会計予算 歳出・歳入の構成 一般会計歳出 国債費 312,758 (25.6%) 債務償還費 182,086 (14.9%) 地方交付税 交付金等 208,778 (17.1%) 利払費等 130,672 (10.7%) 一般会計 歳出総額 1,223,092 (100.0%) その他 99,670 (8.1%) 社会保障 390,559 (31.9%) 防衛関係費 89,843 公

このスライドは参考資料であることを示しています。

財務財務省2025年12月

( 参考資料 )

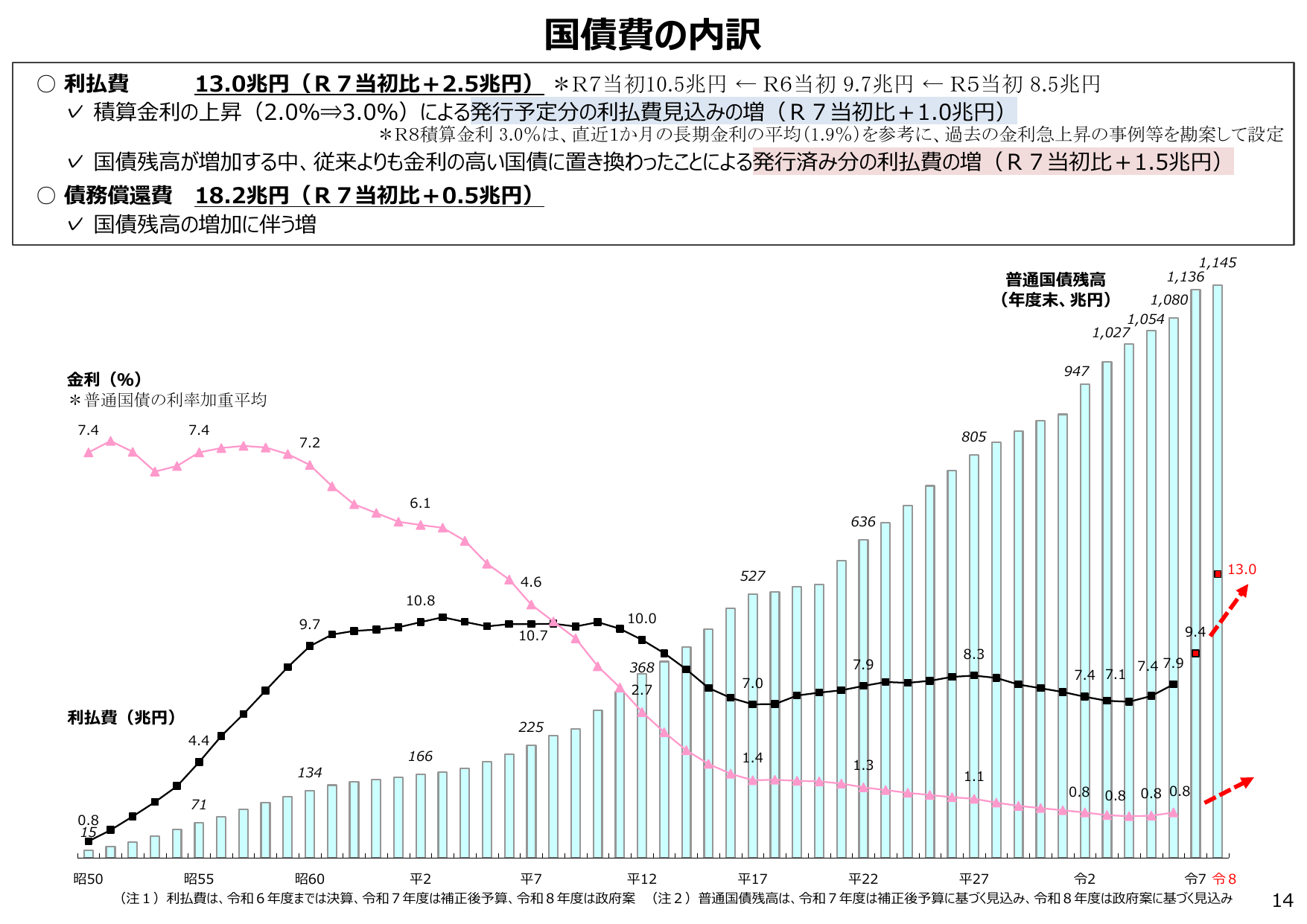

国債費の内訳として、利払費と債務償還費の増減要因を説明し、普通国債残高と金利の推移を示す。

財務財務省2025年12月

国債費の内訳 利払費 13.0兆円(R7当初比+2.5兆円) *R7当初10.5兆円 ← R6当初 9.7兆円 ← R5当初 8.5兆円 ✓ 積算金利の上昇(2.0%⇒3.0%)による発行予定分の利払費見込みの増(R7当初比+1.0兆円) *R8積算金利 3.0%は、直近1か月の長期金利の平均(1.9%)を参考に、過去の金利急上昇の事例等を勘案して設定 ✓ 国債残高が増加する中、従来よりも金利の高

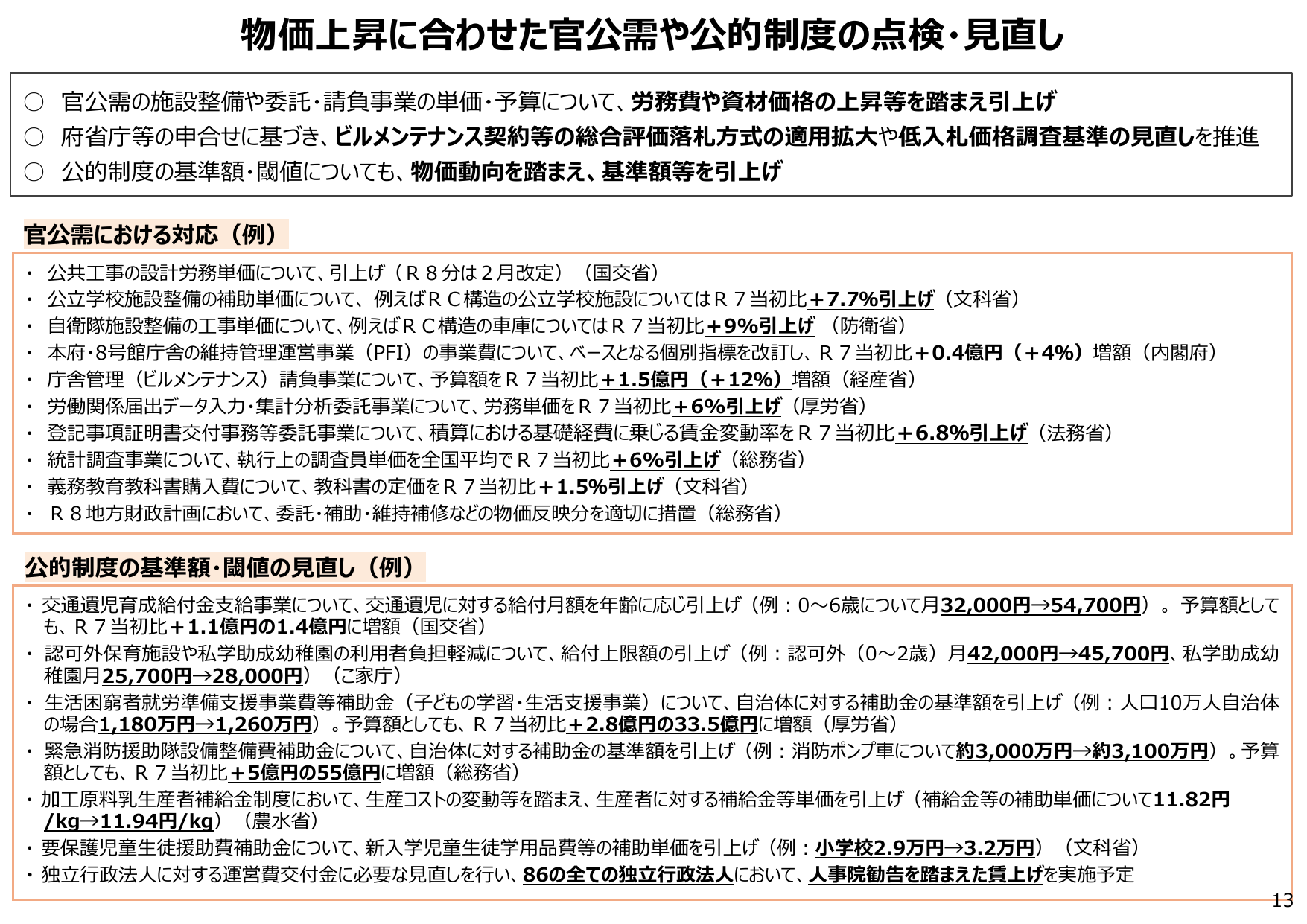

物価上昇に対応するため、官公需や公的制度の基準額・閾値の見直しを進める。

財務財務省2025年12月

物価上昇に合わせた官公需や公的制度の点検・見直し ○官公需の施設整備や委託・請負事業の単価・予算について、労務費や資材価格の上昇等を踏まえ引上げ ○府省庁等の申合せに基づき、ビルメンテナンス契約等の総合評価落札方式の適用拡大や低入札価格調査基準の見直しを推進 ○公的制度の基準額・閾値についても、物価動向を踏まえ、基準額等を引上げ 官公需における対応(例) ・公共工事の設計労務単価について、引上げ(

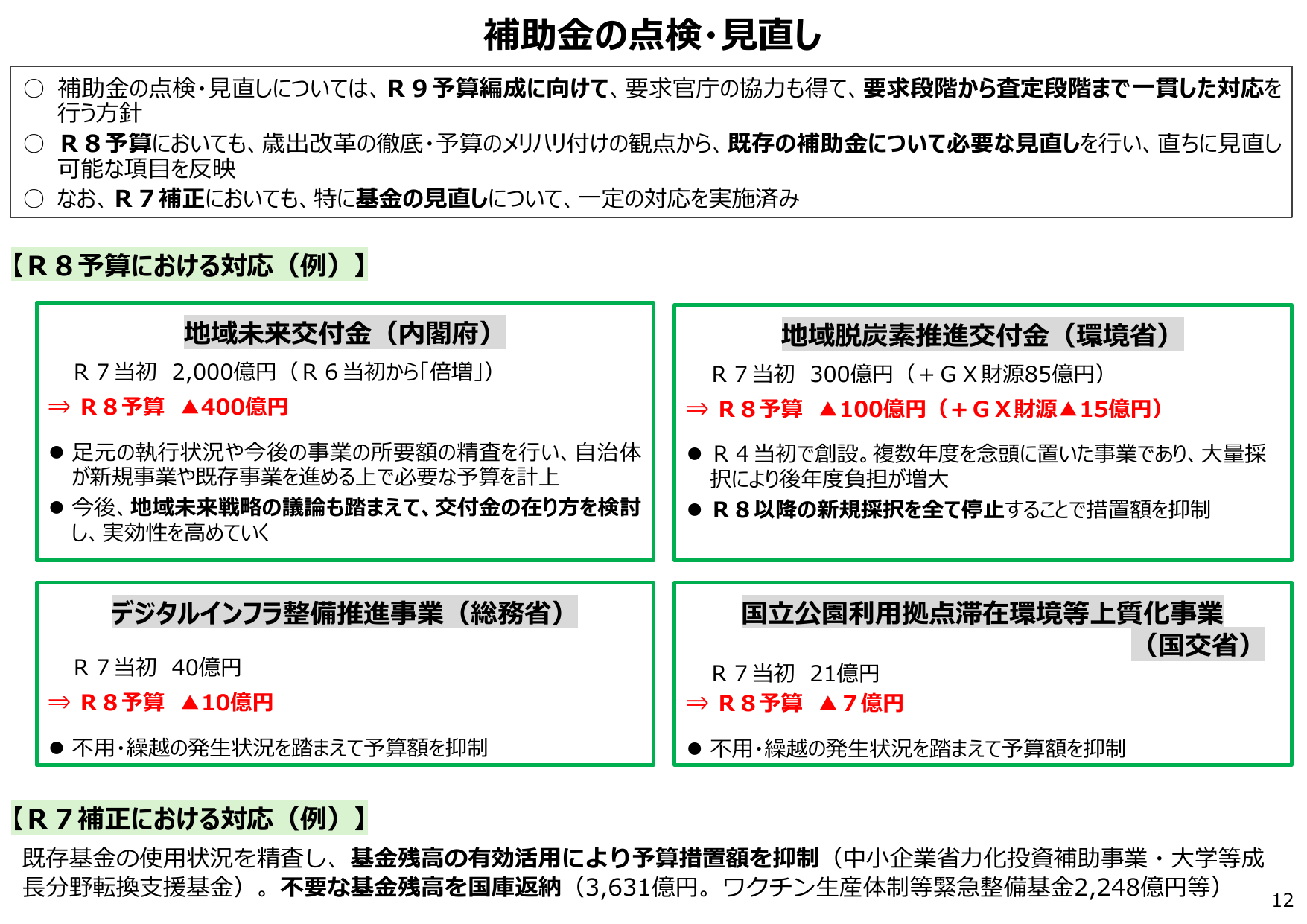

補助金の点検・見直しについて、R9予算編成に向けた対応と、R8予算・R7補正における具体的な事例を示す。

財務財務省2025年12月

補助金の点検・見直し 補助金の点検・見直しについては、R9予算編成に向けて、要求官庁の協力も得て、要求段階から査定段階まで一貫した対応を行う方針 R8予算においても、歳出改革の徹底・予算のメリハリ付けの観点から、既存の補助金について必要な見直しを行い、直ちに 見直し 可能な項目を反映 なお、R7補正においても、特に基金の見直しについて、一定の対応を実施済み 【R8予算における対応(例)】 地域未来

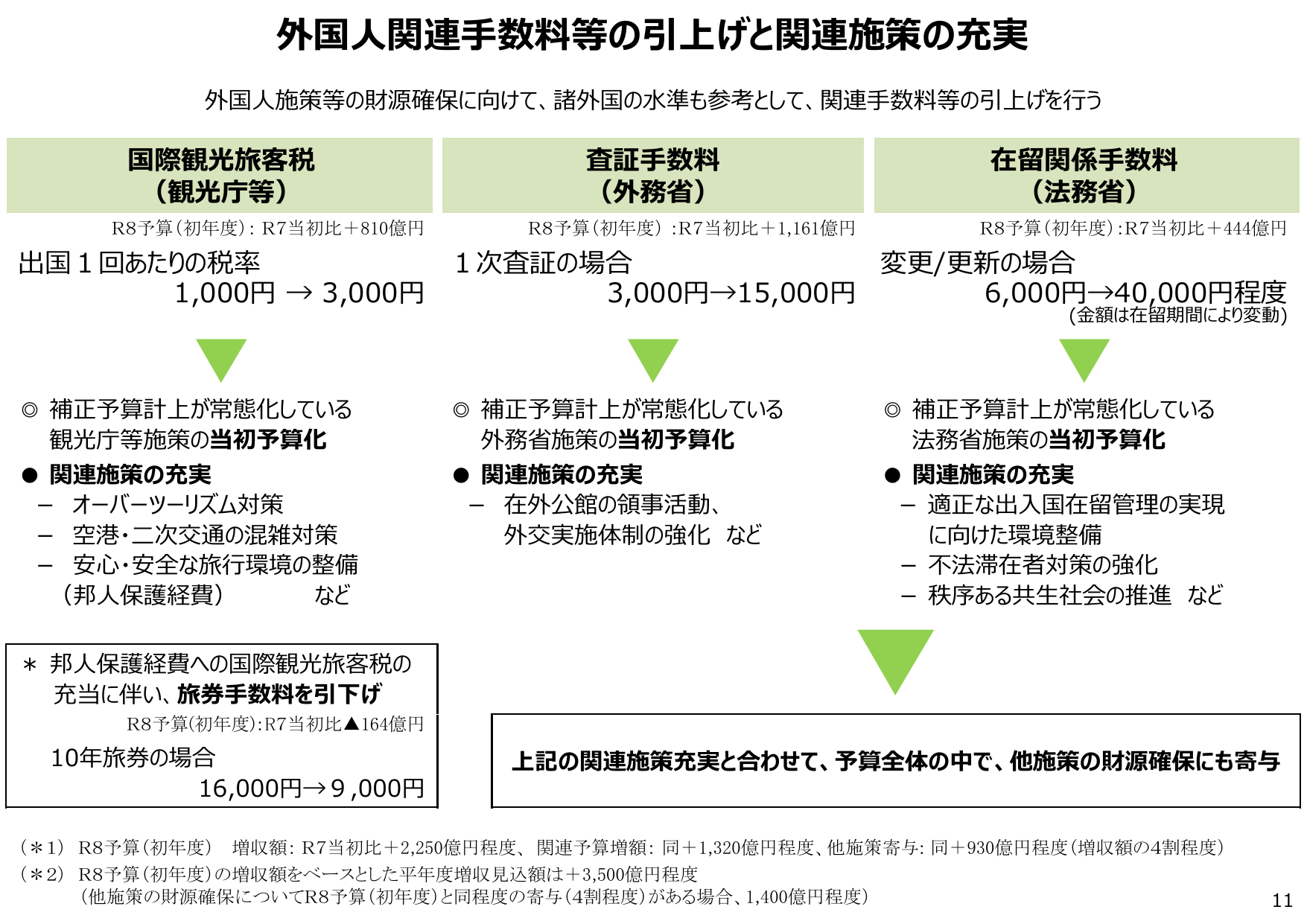

外国人施策等の財源確保のため、関連手数料を引き上げ、その財源を他施策にも充当する。

財務財務省2025年12月

外国人関連手数料等の引上げと関連施策の充実 外国人施策等の財源確保に向けて、諸外国の水準も参考として、関連手数料等の引上げを行う 国際観光旅客税 (観光庁等) R8予算(初年度):R7当初比+810億円 出国1回あたりの税率 1,000円→3,000円 査証手数料 (外務省) R8予算(初年度):R7当初比+1,161億円 1次査証の場合 3,000円→15,000円 在留関係手数料 (法務省)

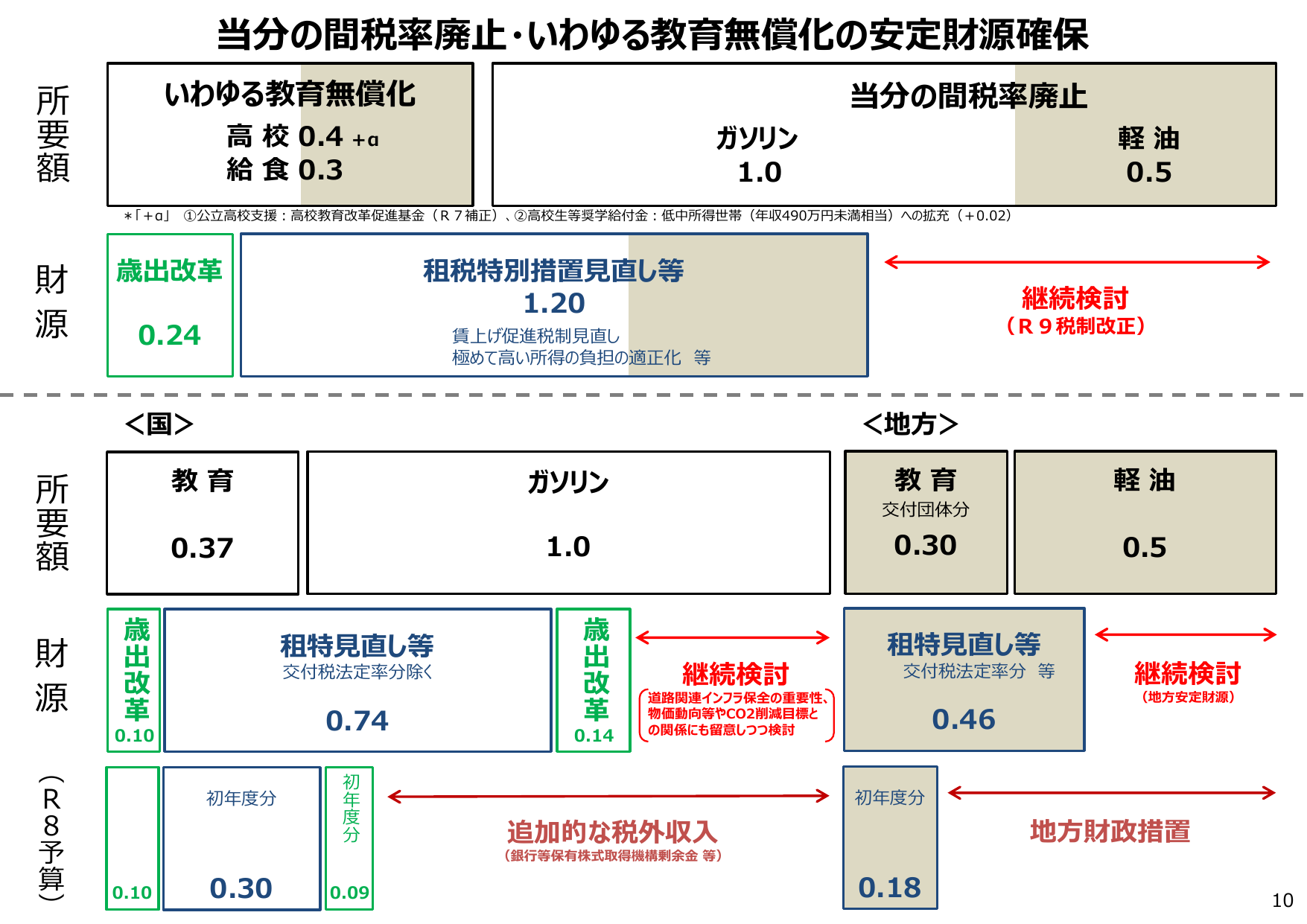

教育無償化と当分の間税率廃止の財源について、国と地方の歳出と歳入改革、租税特別措置見直し等の状況をまとめた図。

財務財務省2025年12月

当分の間税率廃止・いわゆる教育無償化の安定財源確保 所要額 いわゆる教育無償化 高校 0.4 +α 給食 0.3 財源 歳出改革 0.24 租税特別措置見直し等 1.20 賃上げ促進税制見直し 極めて高い所得の負担の適正化 等 *「+α」 ①公立高校支援・高校教育改革促進基金(R7補正)、②高校生等奨学給付金:低中所得世帯(年収490万円未満相当)への拡充(+0.02) <国> 所要額 教育 0.

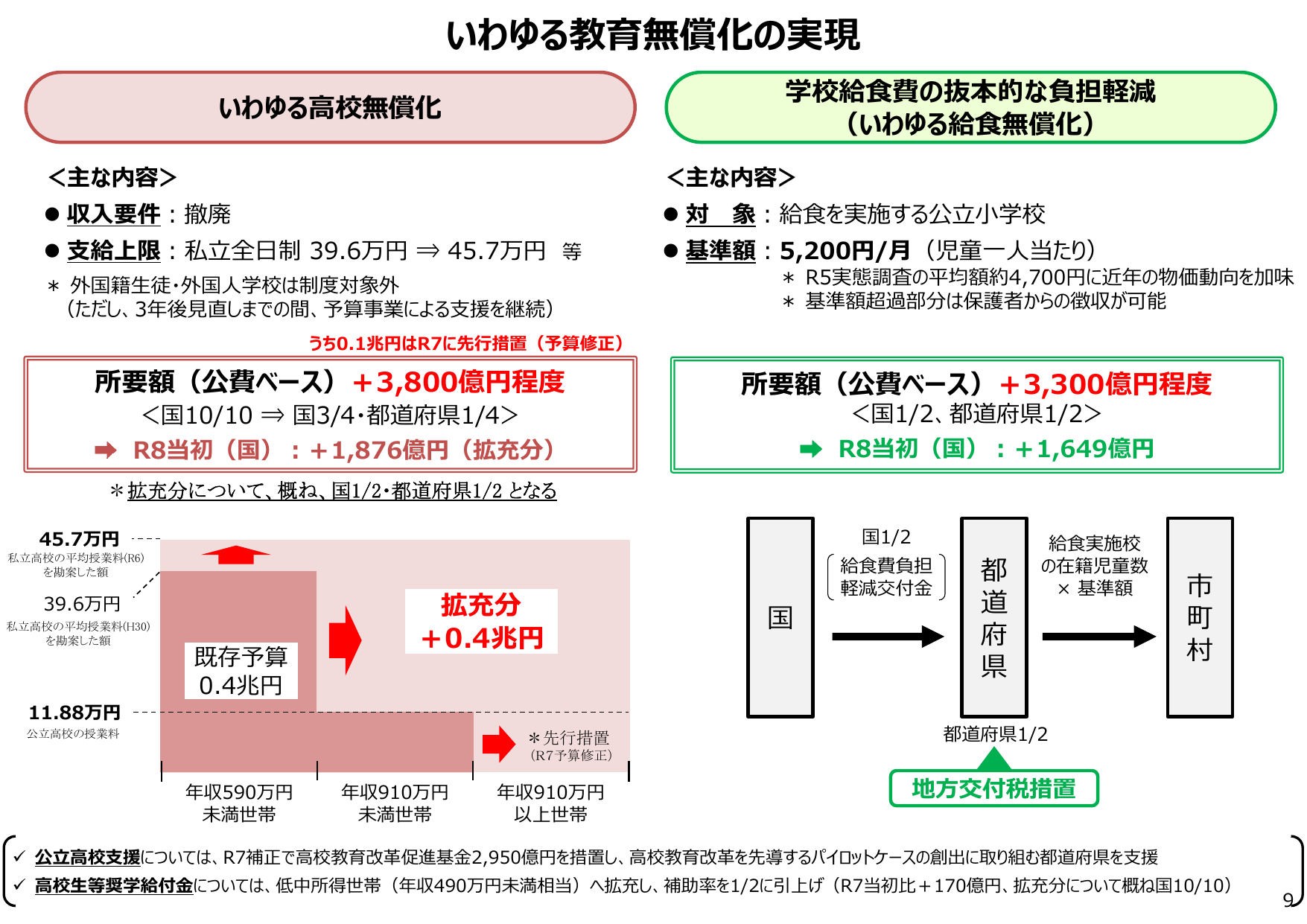

高校無償化と学校給食費負担軽減の実施内容と所要額について説明。

財務財務省2025年12月

いわゆる教育無償化の実現 いわゆる高校無償化 学校給食費の抜本的な負担軽減 (いわゆる給食無償化) <主な内容> ● 収入要件:撤廃 ● 支給上限:私立全日制 39.6万円⇒ 45.7万円 等 *外国籍生徒・外国人学校は制度対象外 (ただし、3年後見直しまでの間、予算事業による支援を継続) うち50.1兆円はR7に先行措置(予算修正) 所要額(公費ベース)+3,800億円程度 <国10/10 ⇒

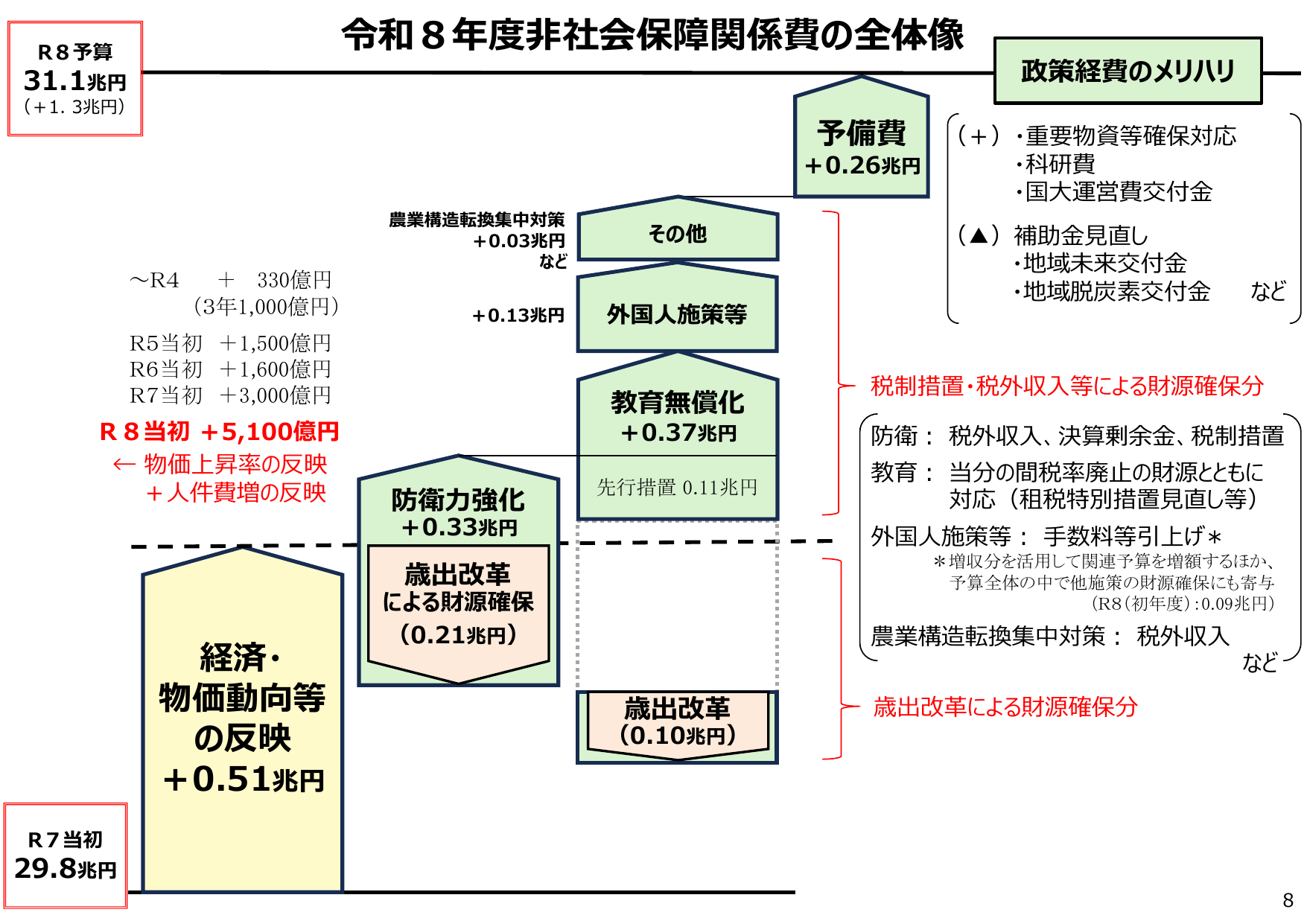

令和8年度の非社会保障関係費の全体像と、政策経費のメリット、財源確保分について説明。

財務財務省2025年12月

令和8年度非社会保障関係費の全体像 政策経費のメリット R8予算 31.1兆円 (+1.3兆円) 予備費 +0.26兆円 (+) ・重要物資等確保対応 ・科研費 ・国大運営費交付金 農業構造転換集中対策 +0.03兆円 など (▲) 補助金見直し ・地域未来交付金 ・地域脱炭素交付金 など その他 +0.13兆円 外国人施策等 ~R4 + 330億円 (3年1,000億円) R5当初 +1,500

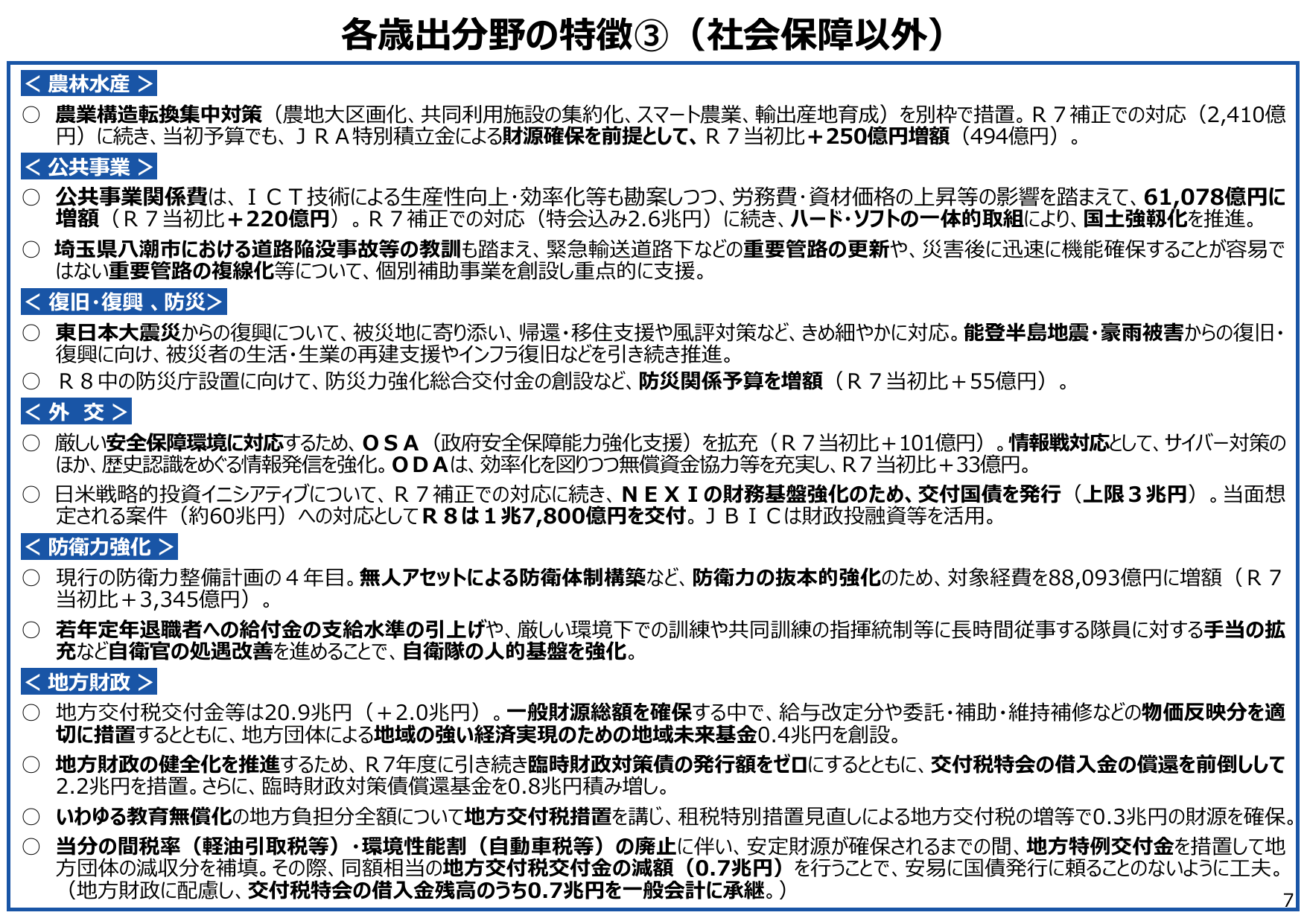

社会保障以外の歳出分野の特徴として、農林水産、公共事業、復旧復興、外交、防衛力強化、地方財政の各項目について説明。

財務財務省2025年12月

各歳出分野の特徴③(社会保障以外) <農林水産> 農業構造転換集中対策(農地大規模画化、共同利用施設の集約化、スマート農業、輸出産地育成)を別枠で措置。R7補正での対応(2,410億 円)に続き、当初予算でも、JRA特別積立金による財源確保を前提として、R7当初比+250億円増額(494億円)。 <公共事業> 公共事業関係費は、ICT技術による生産性向上・効率化等も勘案しつつ、労務費・資材価格の上

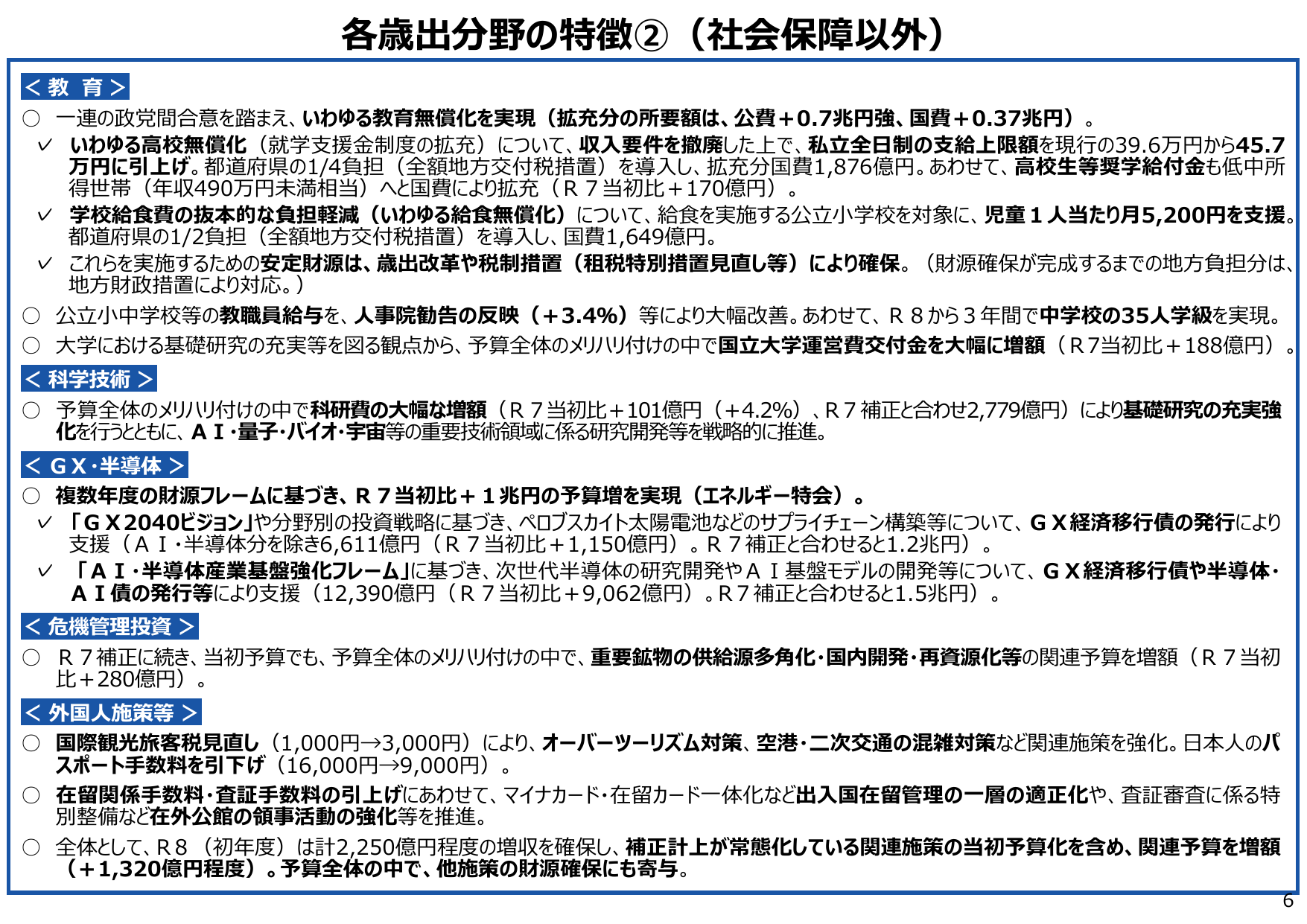

教育、科学技術、GX、危機管理、外国人施策等に関する予算措置と財源確保策。

財務財務省2025年12月

各歳出分野の特徴②(社会保障以外) <教育> 一連の政党間合意を踏まえ、いわゆる教育無償化を実現(拡充分の所要額は、公費+0.7兆円強、国費+0.37兆円)。 いわゆる高校無償化(就学支援金制度の拡充)について、収入要件を撤廃した上で、私立全日制の支給上限額を現行の39.6万円から45.7万円に引き上げ。都道府県の1/4負担(全額地方交付税措置)を導入し、拡充分国費1,876億円。あわせて、高校生

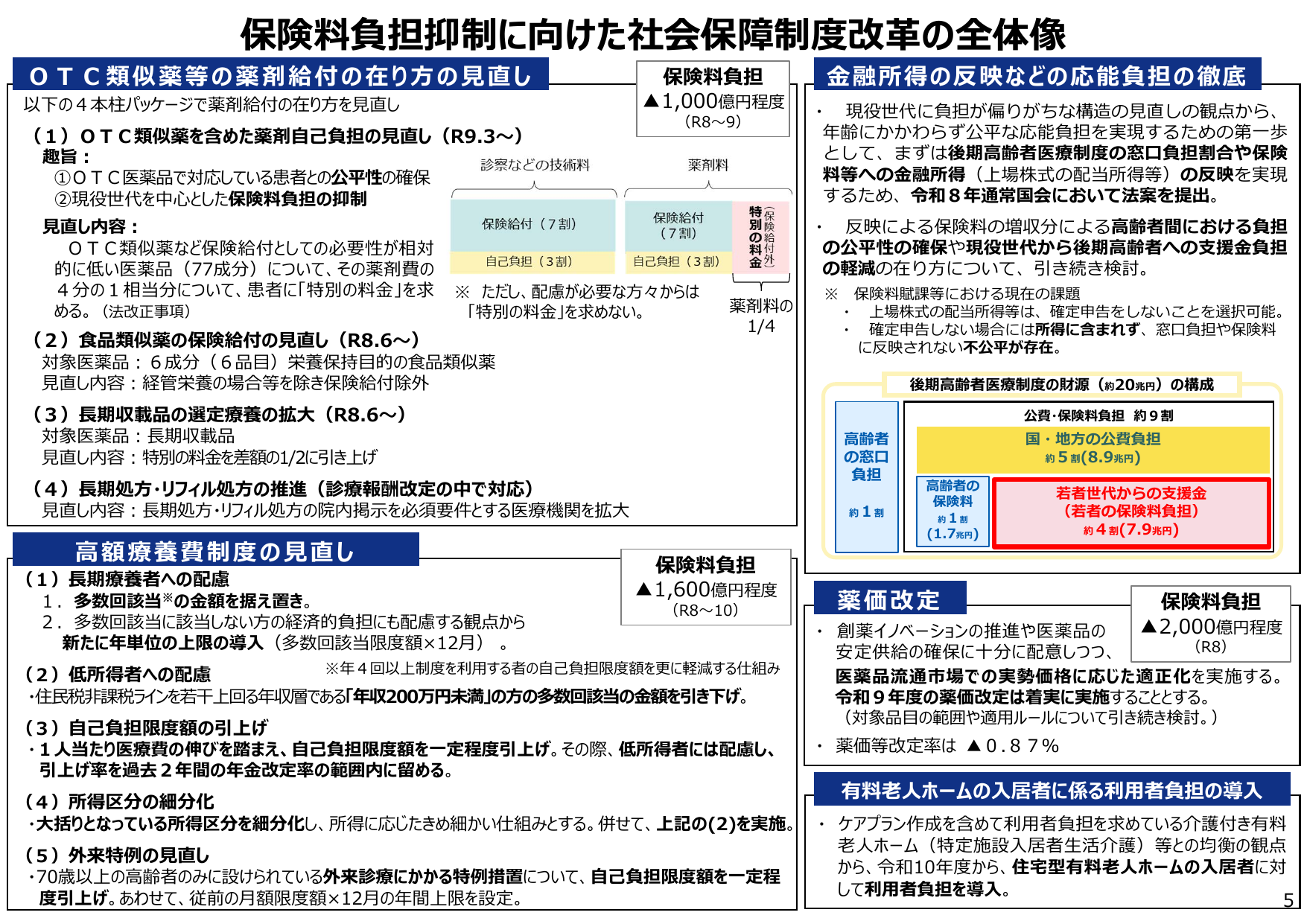

社会保険制度改革により、保険料負担抑制と応能負担の徹底を目指す。

財務財務省2025年12月

保険料負担抑制に向けた社会保険制度改革の全体像 OTC類似薬等の薬剤給付の在り方の見直し 金融所得の反映などの応能負担の徹底 現在の4本柱パッケージで薬剤給付の在り方を見直し 保険料負担 ▲1,000億円程度 (R8~9) 現在世代に負担が偏りがちな構造の見直しの観点から、 年齢にかかわらず公平な応能負担を実現するための第一歩 として、まずは後期高齢者医療制度の窓口負担割合や保険 料等への金融所得

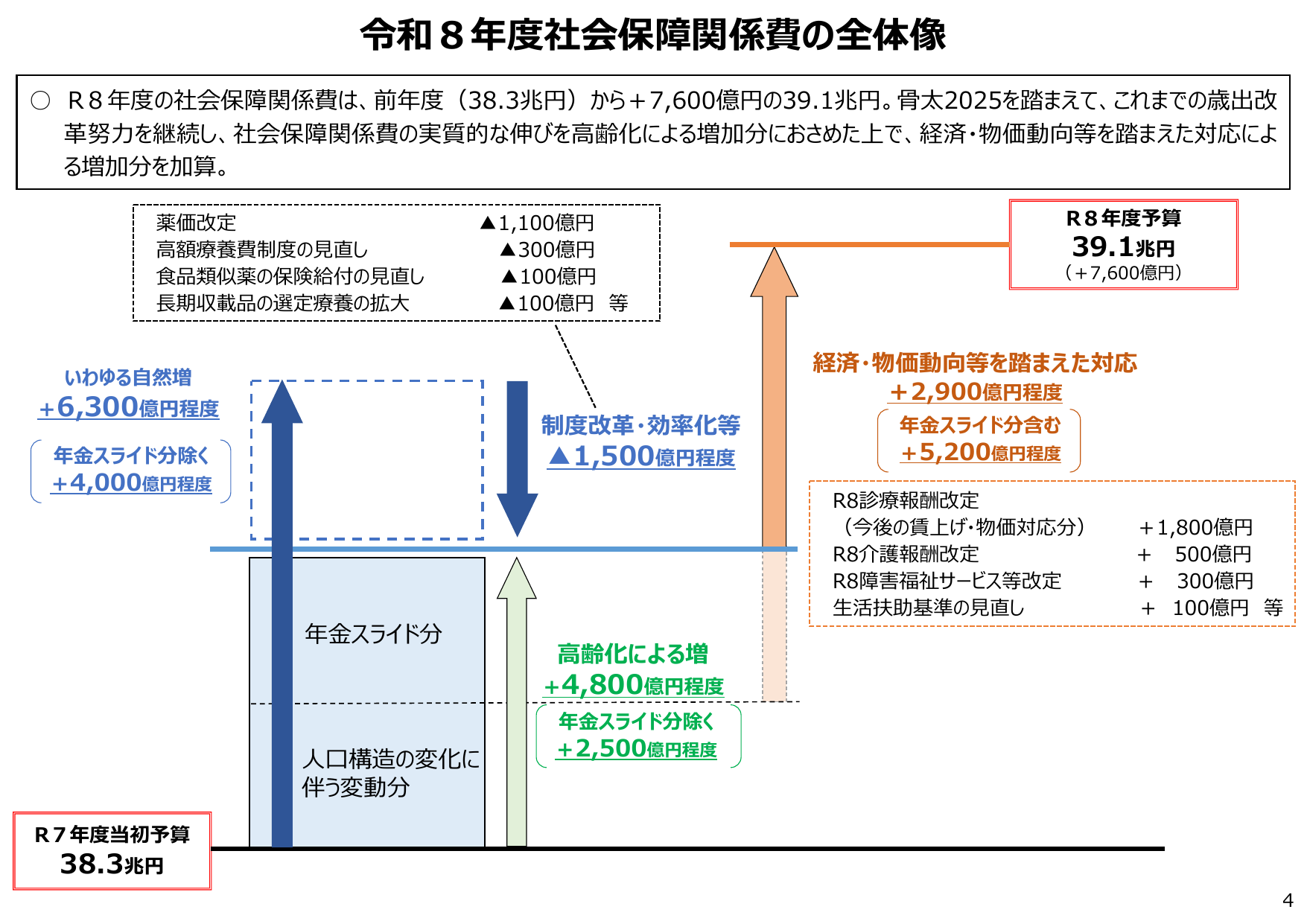

令和8年度の社会保障関係費は39.1兆円で、前年度比7,600億円増。歳出改革と高齡化対応、経済・物価動向を踏まえた増。

財務財務省2025年12月

令和8年度社会保障関係費の全体像 R8年度の社会保障関係費は、前年度(38.3兆円)から+7,600億円の39.1兆円。骨太2025を踏まえて、これまでの歳出改革努力を継続し、社会保障関係費の実質的な伸びを高齡化による増加分におさめた上で、経済・物価動向等を踏まえた対応による増加分を加算。 薬価改定 1,100億円 高額療養費制度の見直し 300億円 食品類類似薬の保険給付の見直し 100億円 长

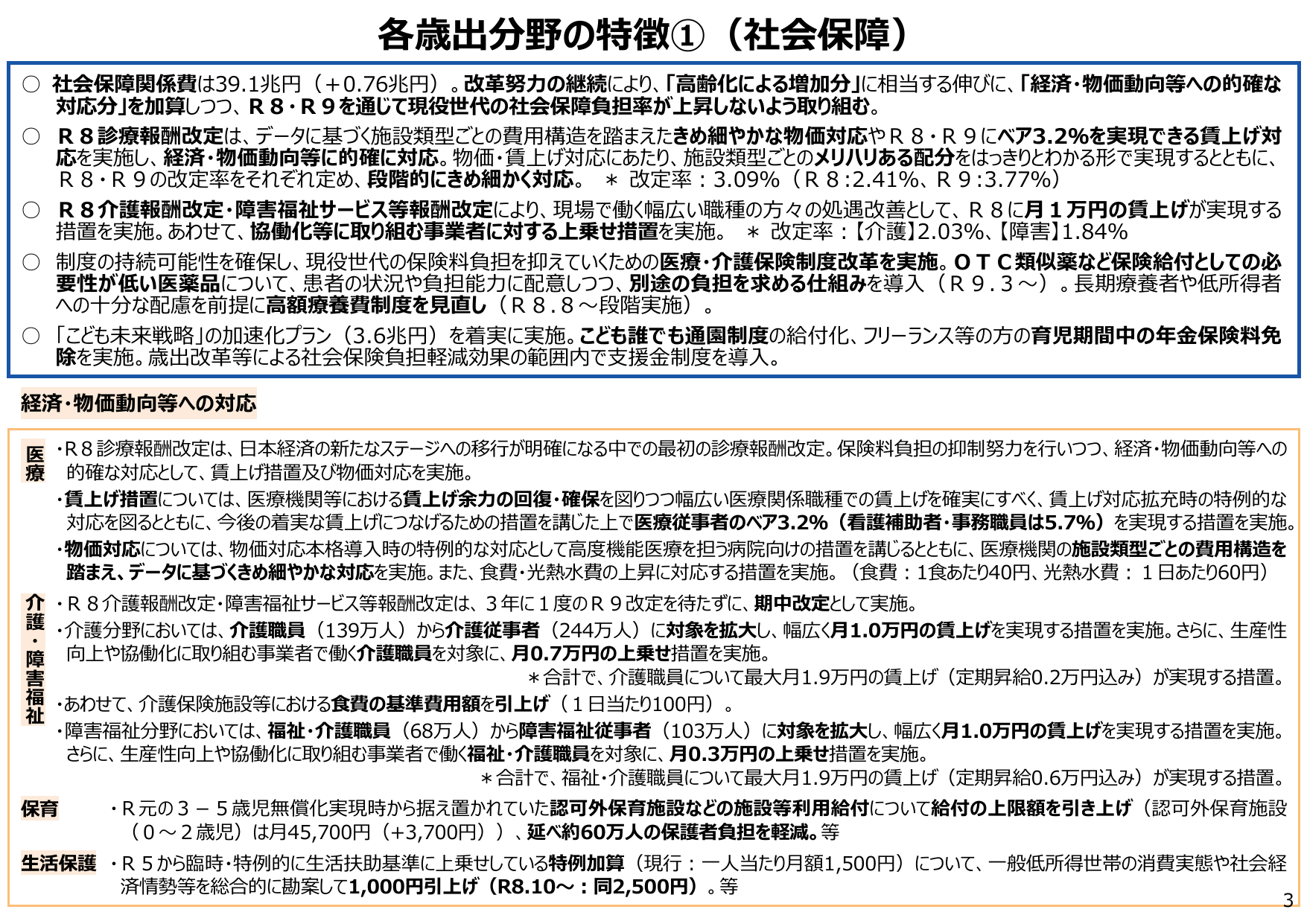

社会保障分野では、高齢化による増加分に対応しつつ、現役世代の負担率上昇を抑えるための改革を実施。

財務財務省2025年12月

各歳出分野の特徴①(社会保障) 社会保障関係費は39.1兆円(+0.76兆円)。改革努力の継続により、「高齢化による増加分」に相当する伸びに、「経済・物価動向等への的確な対応分」を加算しつつ、R8・R9を通じて現役世代の社会保障負担率が上昇しないよう取り組む。 ○ R8 診療報酬改定は、データに基づく施設類型ごとの費用構造を踏まえたきめ細やかな物価対応やR8・R9にペア3.2%を実現できる賃上げ対

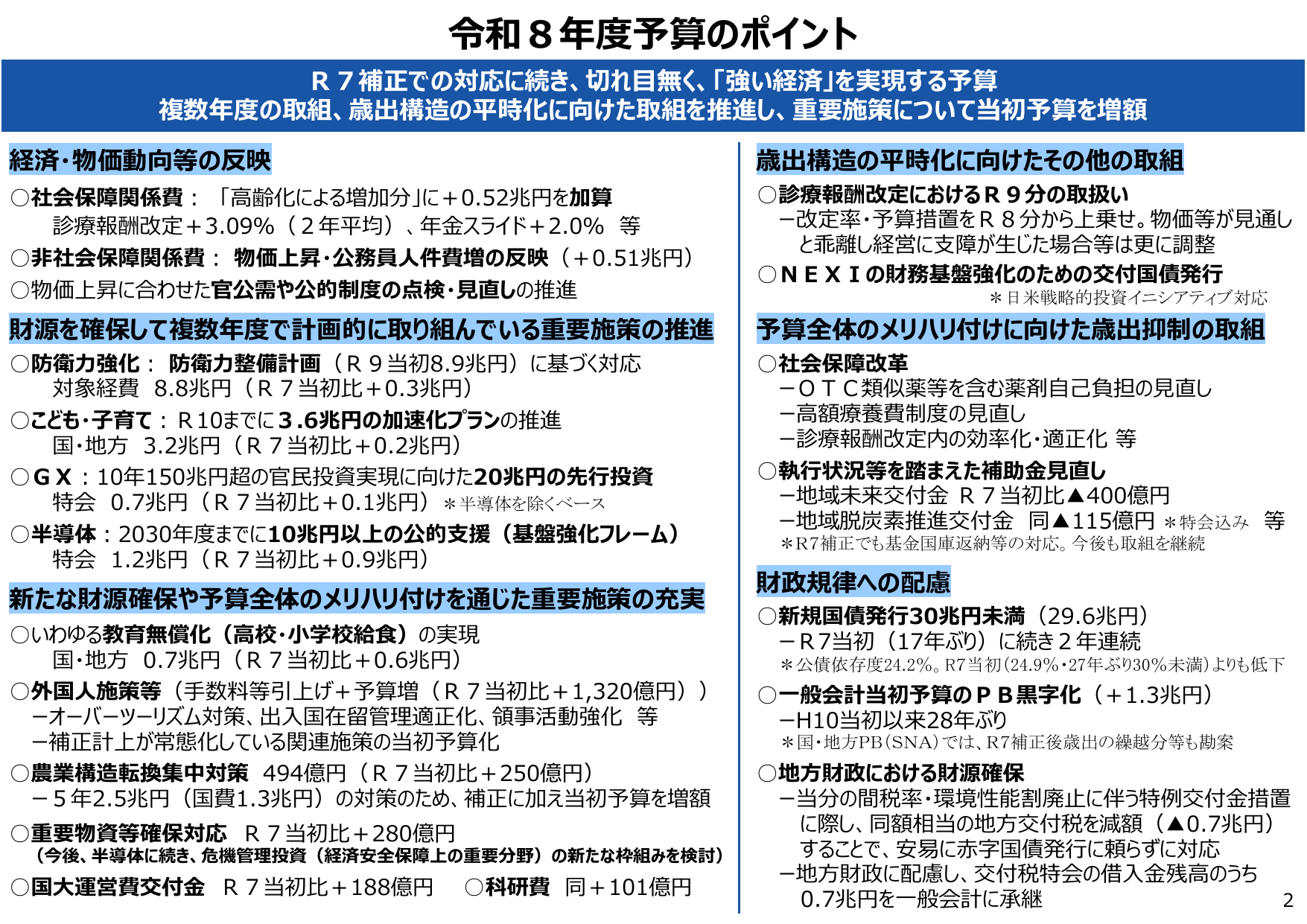

令和8年度予算は、歳出構造の平時化と重要施策への重点配分を目指す。

財務財務省2025年12月

令和8年度予算のポイント R7補正での対応に続き、切れ目無く、「強い経済」を実現する予算 複数年度の取組、歳出構造の平時化に向けた取組を推進し、重要施策について当初予算を増額 経済・物価動向等の反映 〇社会保障関係費 : 「高齢化による増加分」に+0.52兆円を加算 診療報酬改定+3.09% (2年平均)、年金スライド+2.0% 等 〇非社会保障関係費 : 物価上昇・公務員人件費増の反映 (+0.

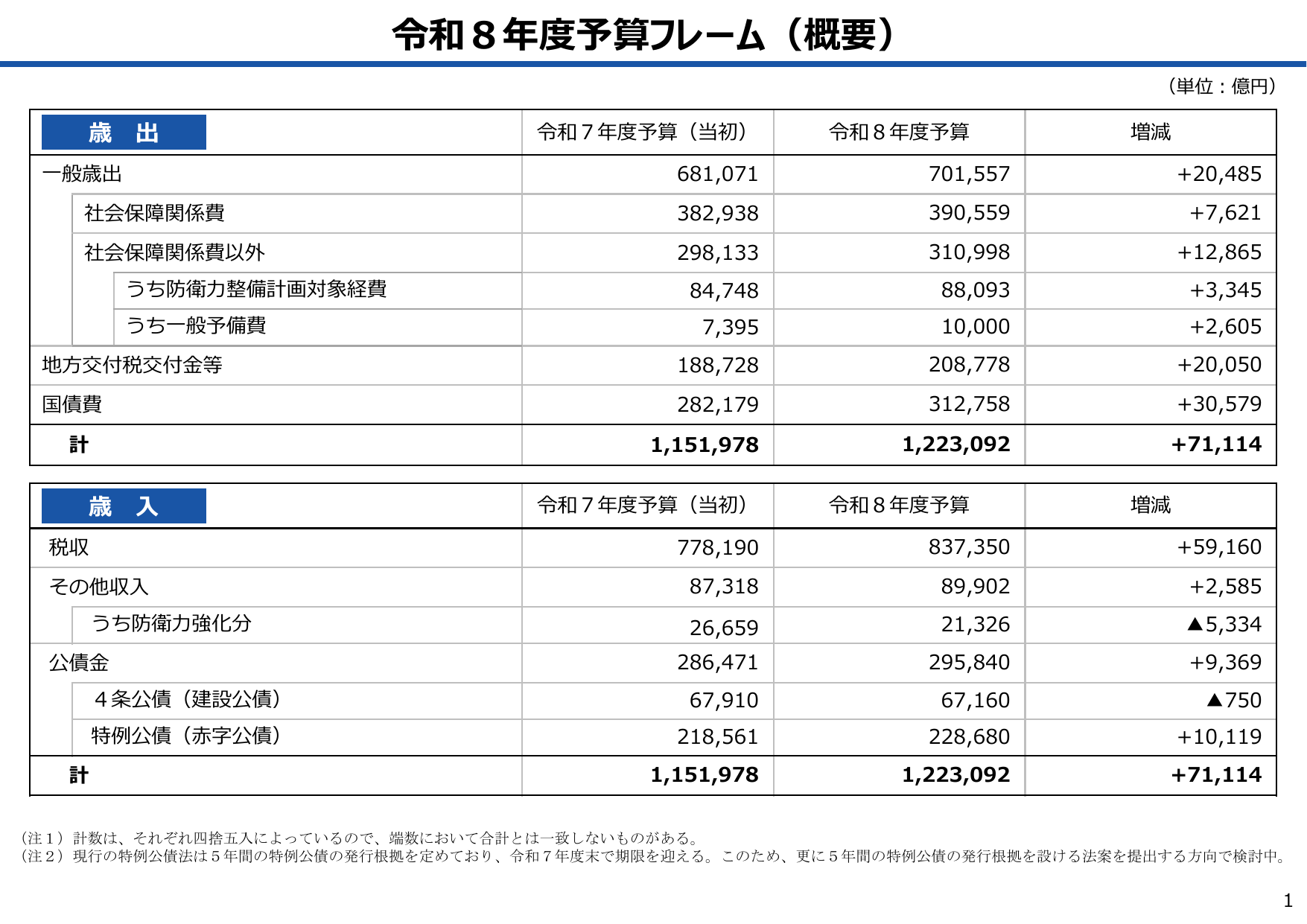

令和8年度予算の歳出・歳入の概要。歳出・歳入ともに増加し、増減額は71,114億円。

財務財務省2025年12月

令和8年度予算フレーム(概要) (単位:億円) 歳 出 令和7年度予算(当初) 令和8年度予算 増減 一般歳出 681,071 701,557 +20,485 社会保障関係費 382,938 390,559 +7,621 社会保障関係費以外 298,133 310,998 +12,865 うち防衛力整備計画対象経費 84,748 88,093 +3,345 うち一般予備費 7,395 10,000

令和8年度予算のポイントについて説明するスライドです。

財務財務省2025年12月

令和8年度予算のポイント

令和7年度 予算のポイント

財務財務省2024年12月

一般会計税収、歳出総額及び公債発行額の推移 (兆円) 160 140 120 100 一般会計歳出(点線は当初予算ベース) 80 69.370.570.575.173.6 69.3 70.570.575.173.6 65.9 61.5 59.8 57.7 53.053.6 50.651.5 46.947.2 43.4 38.8 38.2 34.1 32.4 29.1 23.7 21.9 20.9

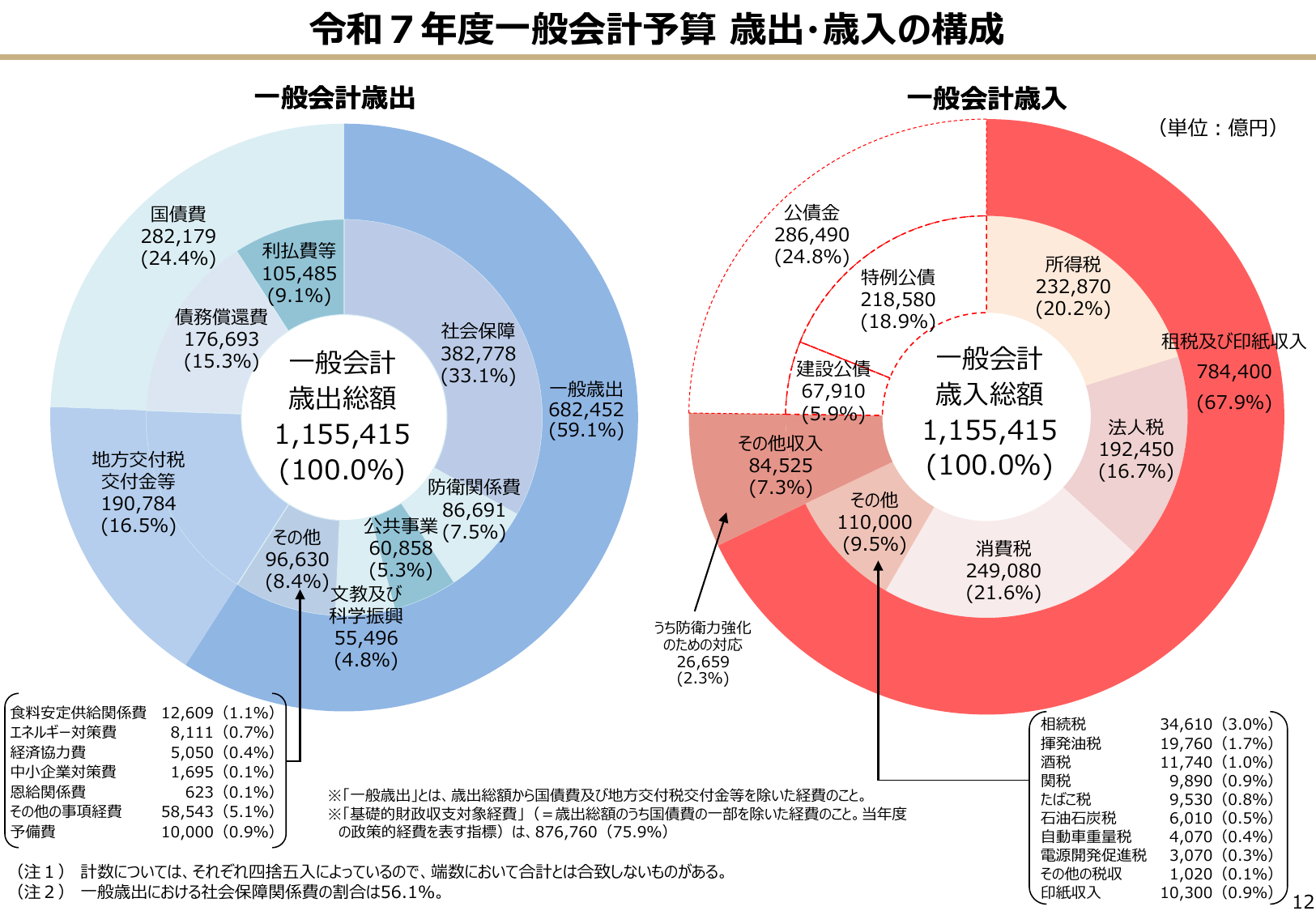

令和7年度一般会計予算の歳出・歳入構成を示し、歳出総額と歳入総額は共に1,155,415億円。

財務財務省2024年12月

令和7年度一般会計予算 歳出・歳入の構成 一般会計歳出 (単位:億円) 国債費 282,179 (24.4%) 債務償還費 176,693 (15.3%) 地方交付税 交付金等 190,784 (16.5%) 利払費等 105,485 (9.1%) 社会保障 382,778 (33.1%) 防衛関係費 86,691 公共事業 (7.5%) 60,858 (5.3%) 文教及び科学振興 55,496

1 / 3次へ