ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

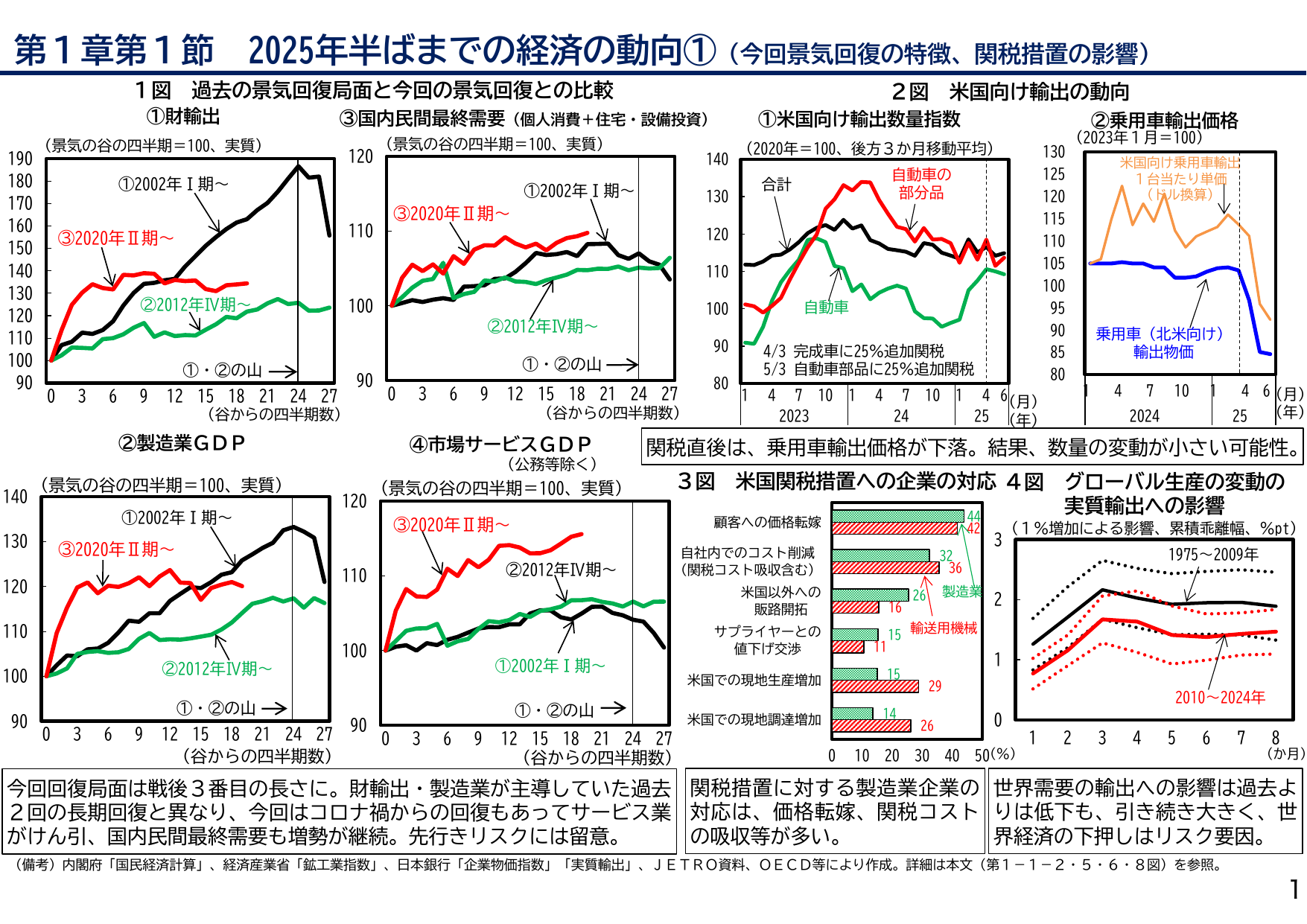

Q. 関税コスト転嫁対応(2024年)はどれくらいですか?

A.2024年の関税コスト転嫁対応は44%。

米国の関税措置に対し、製造業企業の44%が顧客への価格転嫁によって対応していることが確認された。コスト増加分を自社で吸収せず取引先に転嫁する動きが製造業に広がっており、価格交渉力の強化が経営課題となっている。貿易政策の変化が国内企業の価格戦略に直接的な影響を与えていることが示されている。

出典: 内閣府『年次経済財政報告(説明資料)』2025年7月公表

出典スライド