ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

経済産業省

実績参考経済安全保障

概要

経済産業省が管轄する経済安全保障分野において、産業競争力強化法に基づく事業適応計画の認定を受けた企業は、最長10年間の措置期間を受けることができます。これは、企業の持続的な成長と競争力強化を支援するための重要な制度です。

出典スライド

スライドテキスト

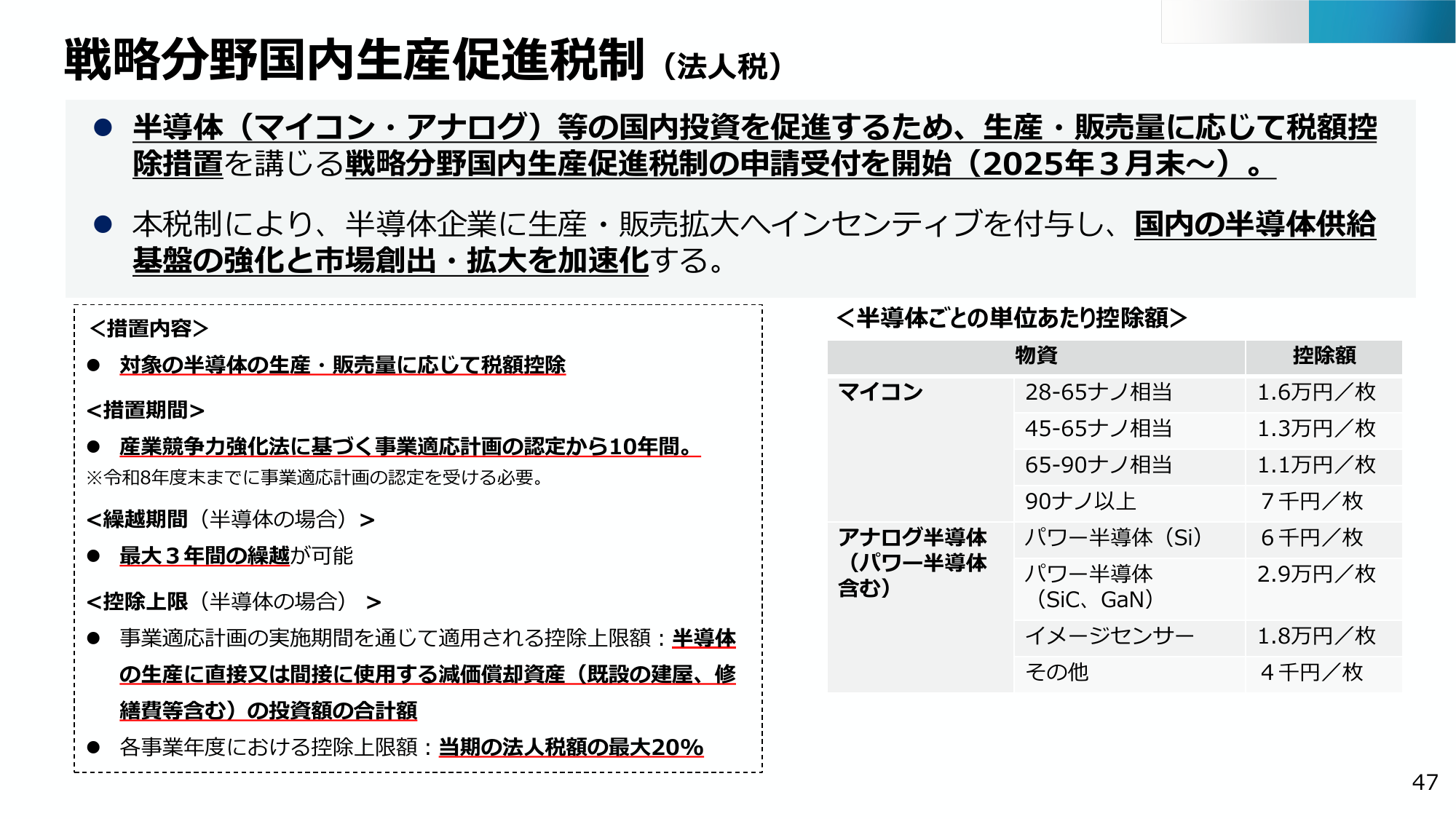

戦略分野国内生産促進税制(法人税) 半導体(マイコン・アナログ)等の国内投資を促進するため、生産・販売量に応じて税額控 除措置を講じる戦略分野国内生産促進税制の申請受付を開始(2025年3月末~)。 本税制により、半導体企業に生産・販売拡大ヘインセンティブを付与し、国内の半導体供給 基盤の強化と市場創出・拡大を加速化する。 <措置内容> 対象の半導体の生産・販売量に応じて税額控除 <措置期間> 産業競争力強化法に基づく事業適応計画の認定から10年間。 ※令和8年度末までに事業適応計画の認定を受ける必要。 <繰越期間(半導体の場合)> 最大3年間の繰越が可能 <控除上限(半導体の場含)> 事業適応計画の実施期間を通じて適用される控除上限額:半導 体の生産に直接又は間接に使用する減価償却資産(既設の建屋、修 繕費等含む)への投資額の合計額 各事業年度における控除上限額:当期の法人税額の最大20% <半導体ごとの単位あたり控除額> 物資 控除額 マイコン 28-65ナノ相当 1.6万円/枚 45-65ナノ相当 1.3万円/枚 65-90ナノ相当 1.1万円/枚 90ナノ以上 7千円/枚 アナログ半導体 パワー半導体(Si) 6千円/枚 (パワー半導体 (SiC、GaN) 2.9万円/枚 含む) イメージセンサー 1.8万円/枚 その他 4千円/枚 47