ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

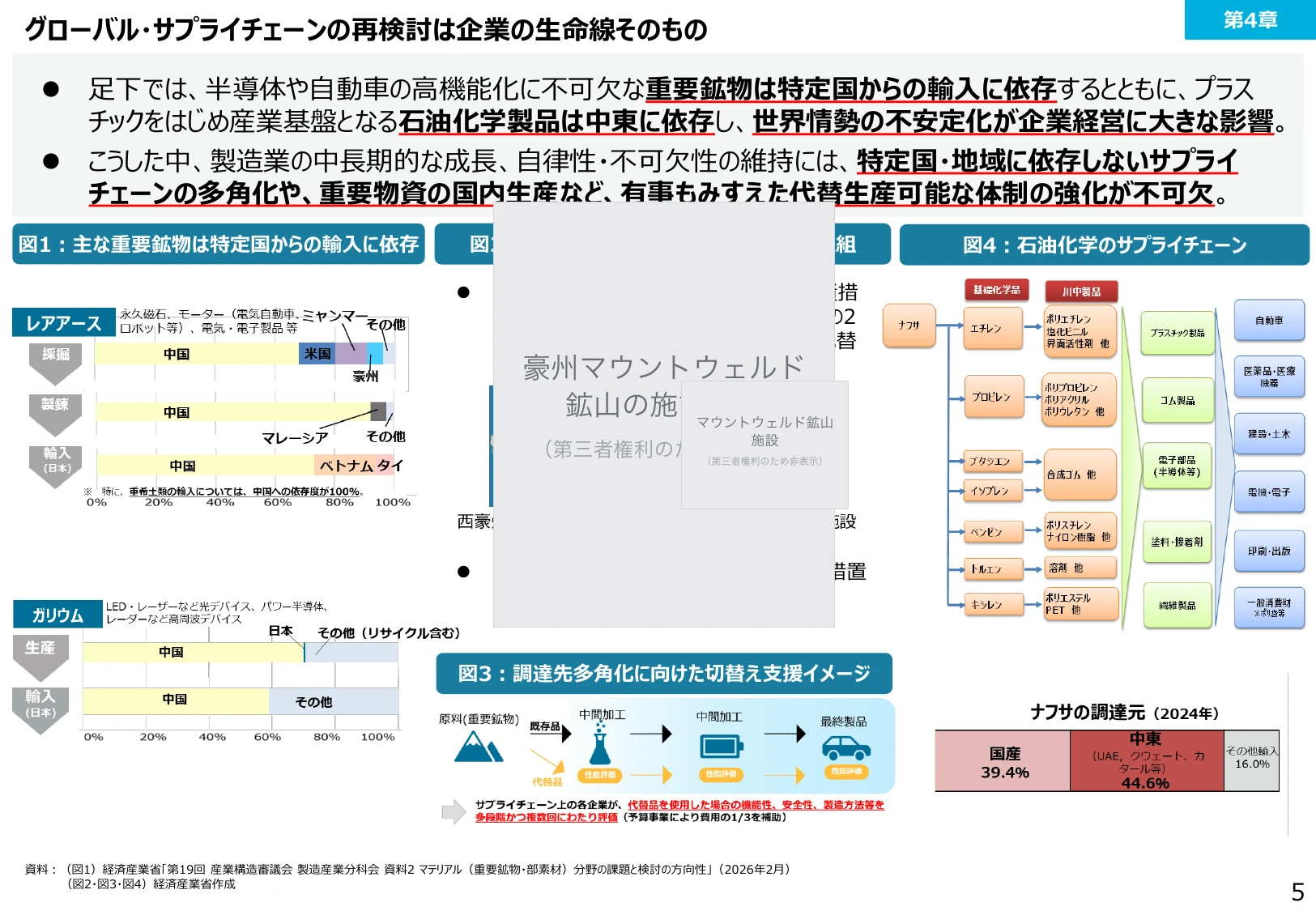

Q. 2024年の中東からのナフサ輸入割合(2024年)はどれくらいですか?

A.2024年の2024年の中東からのナフサ輸入割合は44.6%。

経済産業省の2024年のデータによると、日本におけるナフサの調達元のうち中東からの輸入が占める割合は44.6%です。中東地域が日本のナフサ調達において占める具体的な割合を示しています。

出典: 経済産業省『2026年版ものづくり白書 概要』2026年5月公表

出典スライド