ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2021年自動車部品輸入における中国のシェア(2021年)はどれくらいですか?

A.2021年の2021年自動車部品輸入における中国のシェアは39.4%。

経済産業省のデータによると、2021年の日本の自動車部品輸入における中国のシェアは39.4%です。日本の自動車部品輸入において中国が占める割合を示す統計数値です。

出典: 経済産業省『通商白書2022(全体版)』2022年6月公表

経済産業省

統計other

2021年自動車部品輸入における中国のシェア

39.4%

2021年の日本の自動車部品輸入における中国のシェア

2021年2022年6月

2022/6月通商白書2022(全体版)

出典スライド

スライドテキスト

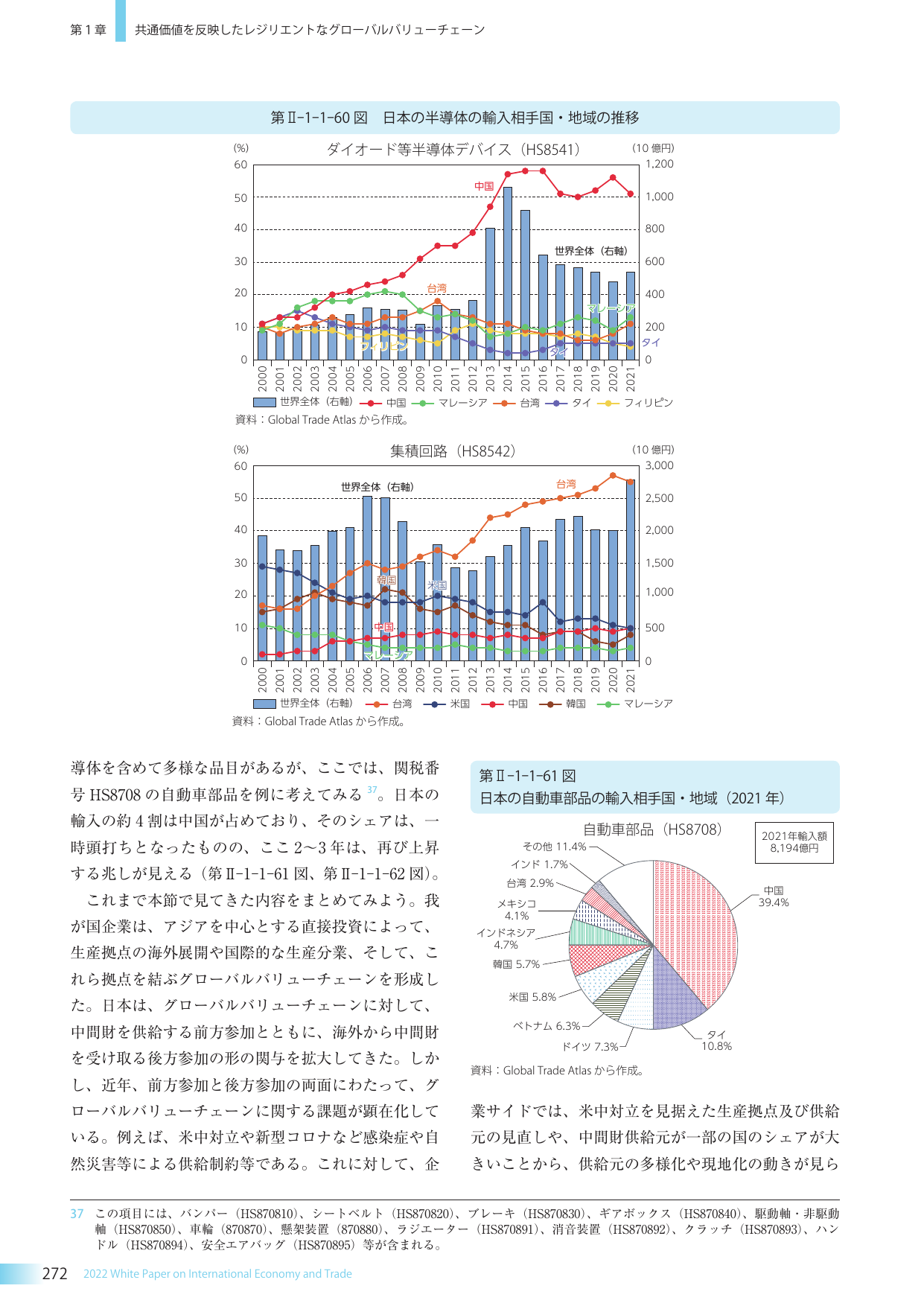

第1章 共通価値を反映したレジリエントなグローバルバリューチェーン 第II-1-1-60図 日本の半導体の輸入相手国・地域の推移 ダイオード等半導体デバイス (HS8541) (250) 60 50 40 30 20 10 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 世界全体(右軸) 中国 マレーシア 台湾 タイ フィリピン 資料: Global Trade Atlasから作成。 集積回路 (HS8542) (10億円) 3000 2500 2000 1500 1000 500 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 世界全体(右軸) 台湾 米国 中国 韓国 マレーシア 資料: Global Trade Atlasから作成。 導体を含めて多様な品目があるが、ここでは、関税番号HS8708の自動車部品を例に考えてみる。日本の輸入の約4割は中国が占めており、そのシェアは、一時頭打ちとなったものの、ここ2~3年は、再び上昇する兆しが見える(第II-1-1-61図、第II-1-1-62図)。 これまで本節で見てきた内容をまとめてみよう。我が国企業は、アジアを中心とする直接投資によって、生産拠点の海外展開や国際的な生産分業、そして、これら拠点を結ぶグローバルバリューチェーンを形成した。日本は、グローバルバリューチェーンに対して、中間財を供給する前方参加とともに、海外から中間財を受け取る後方参加の形の関与を拡大してきた。しかし、近年、前方参加と後方参加の両面にわたって、グローバルバリューチェーンに関する課題が顕在化している。例えば、米中対立や新型コロナなど感染症や自然災害等による供給制約等である。これに対して、企業サイドでは、米中対立を見据えた生産拠点及び供給元の見直しや、中間財供給元が一部の国のシェアが大きいことから、供給元の多様化や現地化の動きが見ら 第II-1-1-61図 日本の自動車部品の輸入相手国・地域(2021年) 自動車部品(HS8708) 2021年輸入額 8,194億円 その他 11.4% インド 1.7% 台湾 2.9% メキシコ 4.1% インドネシア 4.7% 韓国 5.7% 米国 5.8% ベトナム 6.3% ドイツ 7.3% タイ 10.8% 中国 39.4% 資料: Global Trade Atlasから作成。 37 この項目には、バンパー(HS870810)、シートベルト(HS870820)、ブレーキ(HS870830)、ギアボックス(HS870840)、駆動軸・非駆動軸(HS870850)、車輪(HS870870)、懸架装置(870880)、ラジエーター(HS870891)、消音装置(HS870892)、クラッチ(HS870893)、ハンドル(HS870894)、安全エアバッグ(HS870895)等が含まれる。 272 2022 White Paper on International Economy and Trade