ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2021年のリチウムイオン電池カソード日本シェア(2021年)はどれくらいですか?

A.2021年の2021年のリチウムイオン電池カソード日本シェアは33%。

経済産業省のデータによると、2021年におけるリチウムイオン電池カソード(陰極)の日本シェアは33%です。この数値は、日本の蓄電池産業における主要部材の市場占有率を示しています。

出典: 経済産業省『通商白書2022(全体版)』2022年6月公表

経済産業省

統計other

2021年のリチウムイオン電池カソード日本シェア

33%

リチウムイオン電池カソード(陰極)の日本シェア

2021年2022年6月

2022/6月通商白書2022(全体版)

出典スライド

スライドテキスト

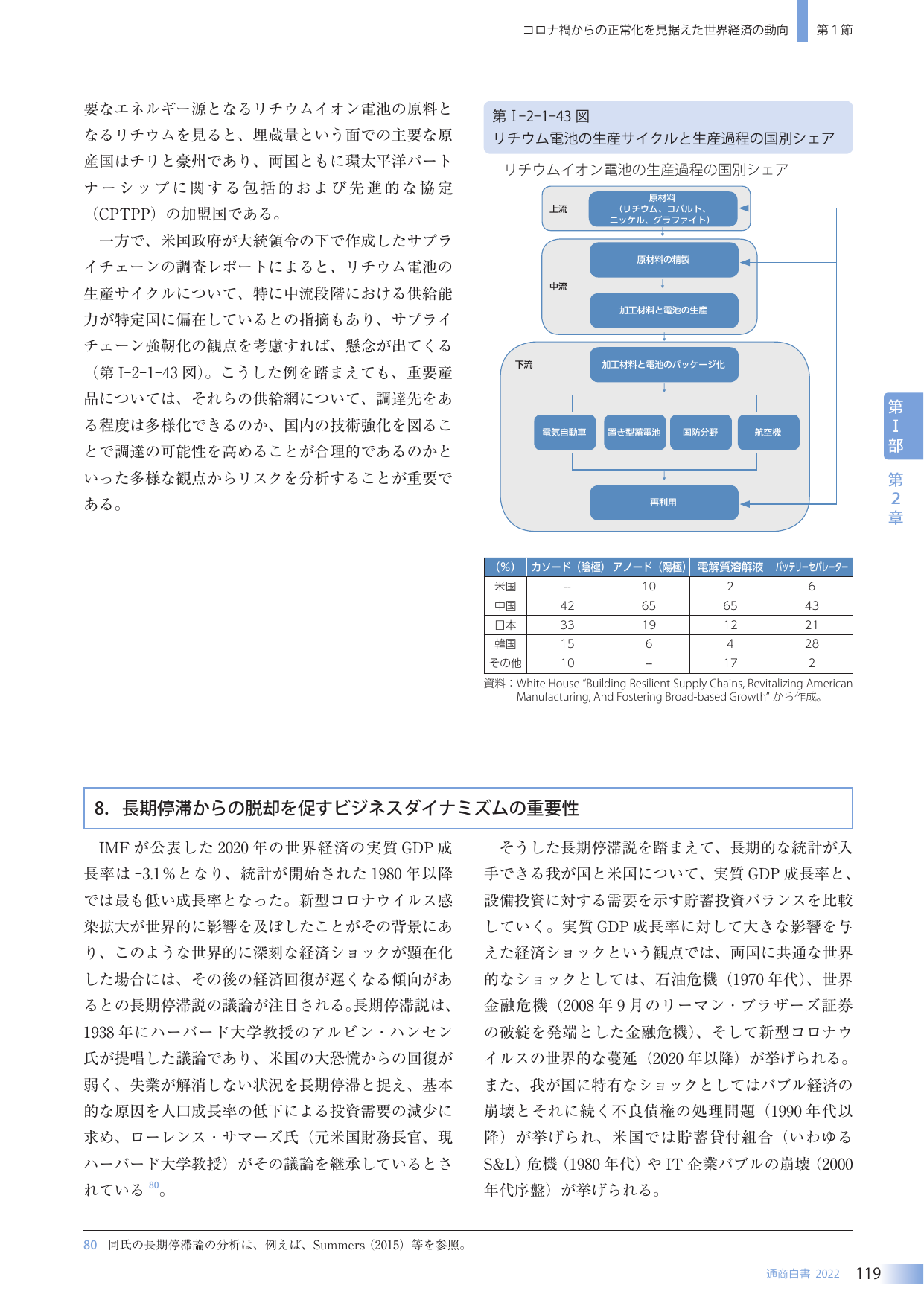

コロナ禍からの正常化を見据えた世界経済の動向 第1節 要なエネルギー源となるリチウムイオン電池の原料となるリチウムを見ると、埋蔵量という面での主要な原産国はチリと豪州であり、両国ともに環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP)の加盟国である。 一方で、米国政府が大統領令の下で作成したサプライチェーンの調査レポートによると、リチウム電池の生産サイクルについて、特に中流段階における供給能力が特定国に偏在しているとの指摘もあり、サプライチェーン強靭化の観点を考慮すれば、懸念が出てくる(第I-2-1-43図)。こうした例を踏まえても、重要産品については、それらの供給網について、調達先をある程度は多様化できるのか、国内の技術強化を図ることで調達の可能性を高めることが合理的であるのかといった多様な観点からリスクを分析することが重要である。 第I-2-1-43図 リチウム電池の生産サイクルと生産過程の国別シェア リチウムイオン電池の生産過程の国別シェア 上流 原材料(リチウム、コバルト、ニッケル、グラファイト) 中流 原材料の精製 加工材料と電池の生産 下流 加工材料と電池のパッケージ化 電気自動車 置き型蓄電池 国防分野 航空機 再利用 (%) カソード(陰極) アノード(陽極) 電解質溶解液 バッテリーセパレーター 米国 -- 10 2 6 中国 42 65 65 43 日本 33 19 12 21 韓国 15 6 4 28 その他 10 -- 17 2 資料:White House “Building Resilient Supply Chains, Revitalizing American Manufacturing, And Fostering Broad-based Growth”から作成。 第I部 第2章 8. 長期停滞からの脱却を促すビジネスダイナミズムの重要性 IMFが公表した2020年の世界経済の実質GDP成長率は-3.1%となり、統計が開始された1980年以降では最も低い成長率となった。新型コロナウイルス感染拡大が世界的に影響を及ぼしたことがその背景にあり、このような世界的に深刻な経済ショックが顕在化した場合には、その後の経済回復が遅くなる傾向があるとの長期停滞の議論が注目される。長期停滞は、1938年にハーバード大学教授のアルビン・ハンセン氏が提唱した議論であり、米国の大恐慌からの回復が弱く、失業が解消しない状況を長期停滞と捉え、基本的な原因を人口成長率の低下による投資需要の減少に求め、ローレンス・サマーズ氏(元米国財務長官、現ハーバード大学教授)がその議論を継承しているとされる80。 そうした長期停滞を踏まえて、長期的な統計が入手できる我が国と米国について、実質GDP成長率と、設備投資に対する需要を示す貯蓄投資バランスを比較していく。実質GDP成長率に対して大きな影響を与えた経済ショックという観点では、両国に共通な世界的なショックとしては、石油危機(1970年代)、世界金融危機(2008年9月のリーマン・ブラザーズ証券の破綻を発端とした金融危機)、そして新型コロナウイルスの世界的な蔓延(2020年以降)が挙げられる。また、我が国に特有なショックとしてはバブル経済の崩壊とそれに続く不良債権の処理問題(1990年代以降)が挙げられ、米国では貯蓄貸付組合(いわゆるS&L)危機(1980年代)やIT企業バブルの崩壊(2000年代序盤)が挙げられる。 80 同氏の長期停滞の分析は、例えば、Summers(2015)等を参照。 通商白書 2022 119