ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 米国の労働分配率(2019年)(2019年)はどれくらいですか?

A.2019年の米国の労働分配率(2019年)は54%。

経済産業省のデータによると、2019年における米国の労働分配率は54%です。この数値は米国の労働分配率を示す統計データに基づいています。

出典: 経済産業省『通商白書2022(全体版)』2022年6月公表

経済産業省

統計海外other

米国の労働分配率(2019年)

54%

米国の労働分配率(2019年)

2019年2022年6月

2022/6月通商白書2022(全体版)

出典スライド

スライドテキスト

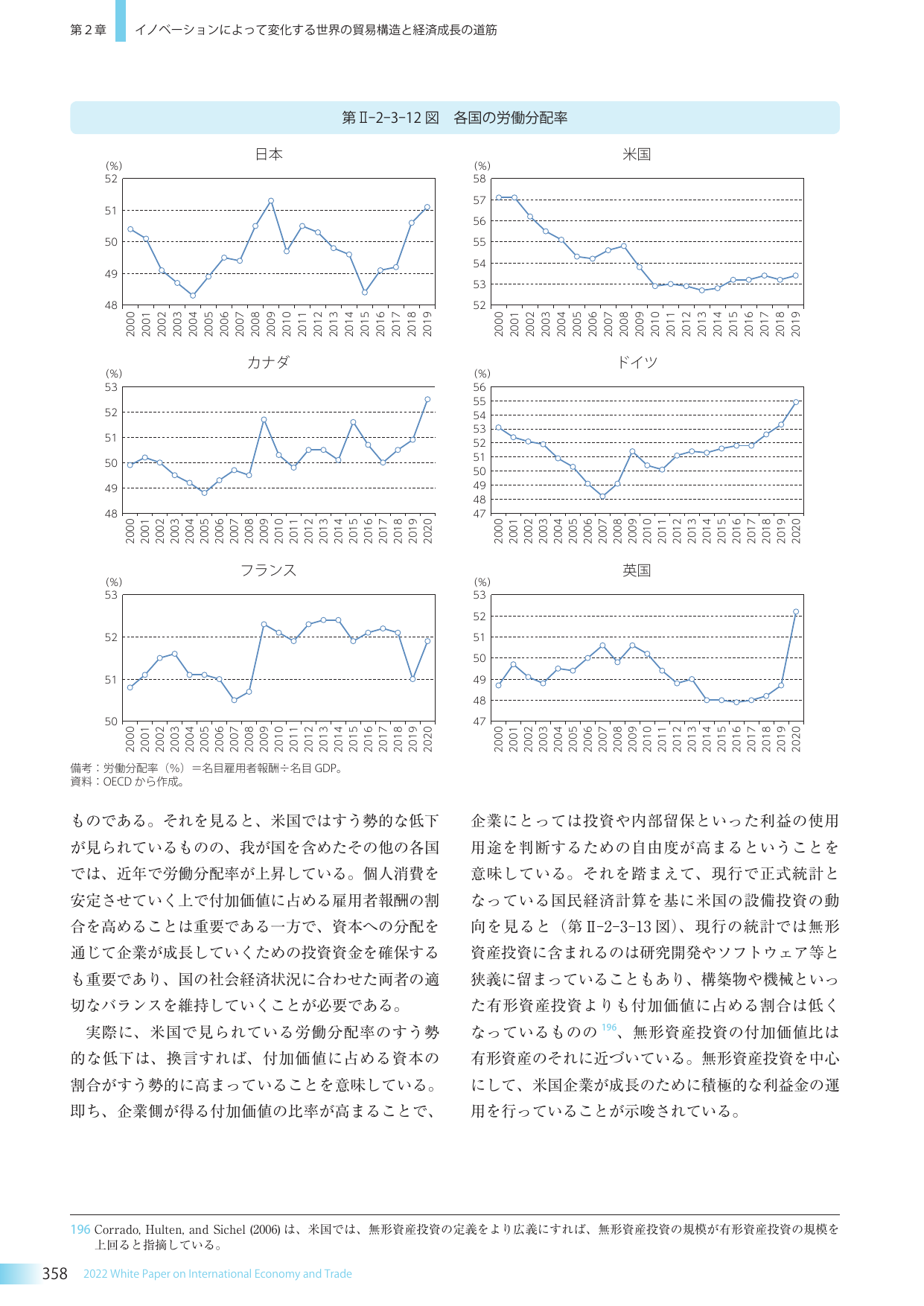

第2章 イノベーションによって変化する世界の貿易構造と経済成長の道筋 第II-2-3-12図 各国の労働分配率 日本 (%) 52 51 50 49 48 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 米国 (%) 58 57 56 55 54 53 52 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 カナダ (%) 53 52 51 50 49 48 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 ドイツ (%) 56 55 54 53 52 51 50 49 48 47 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 フランス (%) 53 52 51 50 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 英国 (%) 53 52 51 50 49 48 47 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 備考:労働分配率(%) =名目雇用者報酬÷名目GDP。 資料:OECDから作成。 ものである。それを見ると、米国ではすう勢的な低下が見られているものの、我が国を含めたその他の各国では、近年で労働分配率が上昇している。個人消費を安定させていく上で付加価値に占める雇用者報酬の割合を高めることは重要である一方で、資本への分配を通じて企業が成長していくための投資資金を確保することも重要であり、国の社会経済状況に合わせた両者の適切なバランスを維持していくことが必要である。 実際に、米国で見られている労働分配率のすう勢的な低下は、換言すれば、付加価値に占める資本の割合がすう勢的に高まっていることを意味している。即ち、企業側が得る付加価値の比率が高まることで、企業にとっては投資や内部留保といった利益の使用用途を判断するための自由度が高まるということを意味している。それを踏まえて、現行で正式統計となっている国民経済計算を基に米国の設備投資の動向を見ると(第II-2-3-13図)、現行の統計では無形資産投資に含まれるのは研究開発やソフトウェア等と狭義に留まっていることもあり、構築物や機械といった有形資産投資よりも付加価値に占める割合は低くなっているものの196、無形資産投資の付加価値比は有形資産のそれに近づいている。無形資産投資を中心にして、米国企業が成長のために積極的な利益金の運用を行っていることが示唆されている。 196 Corrado, Hulten, and Sichel (2006) は、米国では、無形資産投資の定義をより広義にすれば、無形資産投資の規模が有形資産投資の規模を上回ると指摘している。 358 2022 White Paper on International Economy and Trade