ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. スウェーデンやフランスのデジタル投資の年平均伸び率(2022年)はどれくらいですか?

A.2022年のスウェーデンやフランスのデジタル投資の年平均伸び率は5%台。

経済産業省が公表した2022年のデータによると、スウェーデンやフランスのデジタル投資の年平均伸び率は5%台です。欧州主要国におけるデジタル分野への投資成長を示す実績値となっています。

出典: 経済産業省『通商白書2022(全体版)』2022年6月公表

経済産業省

統計海外other

スウェーデンやフランスのデジタル投資の年平均伸び率

5%台

スウェーデンやフランスのデジタル投資の年平均伸び率

2022年2022年6月

2022/6月通商白書2022(全体版)

出典スライド

スライドテキスト

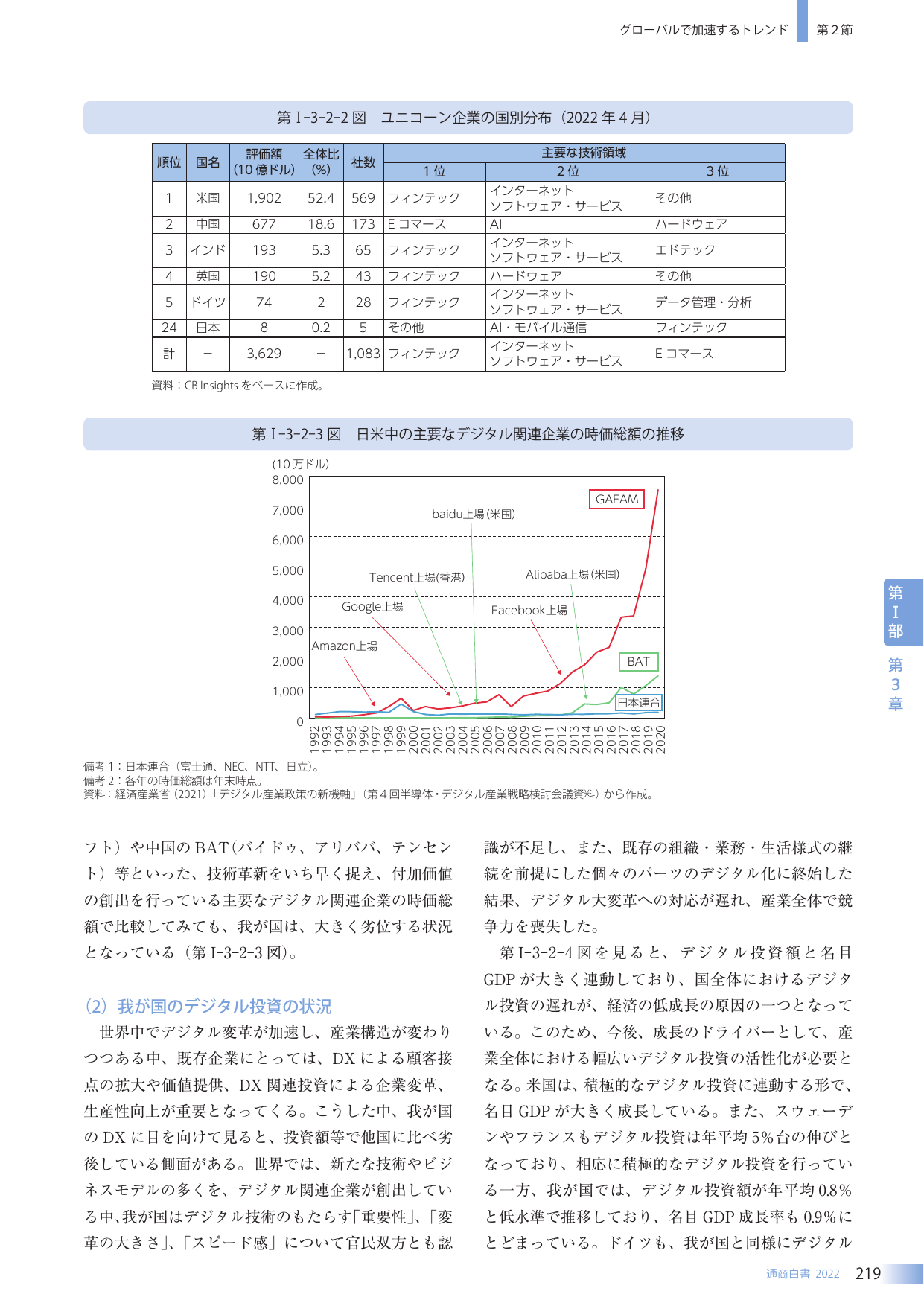

グローバルで加速するトレンド 第2節 第I-3-2-2図 ユニコーン企業の国別分布(2022年4月) 順位 国名 評価額(10億ドル) 全体比(%) 社数 主要な技術領域 1位 2位 3位 1 米国 1,902 52.4 569 フィンテック インターネットソフトウェア・サービス その他 2 中国 677 18.6 173 Eコマース AI ハードウェア 3 インド 193 5.3 65 フィンテック インターネットソフトウェア・サービス エドテック 4 英国 190 5.2 43 フィンテック ハードウェア その他 5 ドイツ 74 2 28 フィンテック インターネットソフトウェア・サービス データ管理・分析 24 日本 8 0.2 5 その他 AI・モバイル通信 フィンテック 計 - 3,629 - 1,083 フィンテック インターネットソフトウェア・サービス Eコマース 資料:CB Insightsをベースに作成。 第I-3-2-3図 日米中の主要なデジタル関連企業の時価総額の推移 (10万ドル) 8,000 7,000 GAFAM 6,000 baidu上場(米国) 5,000 4,000 Tencent上場(香港) Alibaba上場(米国) 3,000 Google上場 Facebook上場 2,000 Amazon上場 BAT 1,000 日本連合 0 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 備考1:日本連合(富士通、NEC、NTT、日立)。 備考2:各年の時価総額は年末時点。 資料:経済産業省(2021)「デジタル産業政策の新機軸」(第4回半導体・デジタル産業戦略検討会資料)から作成。 フト)や中国のBAT(バイドゥ、アリババ、テンセント)等といった、技術革新をいち早く捉え、付加価値の創出を行っている主要なデジタル関連企業の時価総額で比較しても、我が国は、大きく劣位する状況となっている(第I-3-2-3図)。 (2) 我が国のデジタル投資の状況 世界中でデジタル変革が加速し、産業構造が変わりつつある中、既存企業にとっては、DXによる顧客接点の拡大や価値提供、DX関連投資による企業変革、生産性向上が重要となってくる。こうした中、我が国のDXに目を向けて見ると、投資額等で他国に比べ劣後している側面がある。世界では、新たな技術やビジネスモデルの多くを、デジタル関連企業が創出している中、我が国はデジタル技術のもたらす「重要性」、「変革の大きさ」、「スピード感」について官民双方とも認識が不足し、また、既存の組織・業務・生活様式の継続を前提にした個々のパーツのデジタル化に終始した結果、デジタル大変革への対応が遅れ、産業全体で競争力を喪失した。 第I-3-2-4図を見ると、デジタル投資額と名目GDPが大きく連動しており、国全体におけるデジタル投資の遅れが、経済の低成長の原因の一つとなっている。このため、今後、成長のドライバーとして、産業全体における幅広いデジタル投資の活性化が必要となる。米国は、積極的なデジタル投資に連動する形で、名目GDPが大きく成長している。また、スウェーデンやフランスもデジタル投資は年平均5%台の伸びとなっており、相応に積極的なデジタル投資を行っている一方、我が国では、デジタル投資額が年平均0.8%と低水準で推移しており、名目GDP成長率も0.9%にとどまっている。ドイツも、我が国と同様にデジタル 通商白書 2022 219